【华安金工】10月指数产品建议关注中证传媒、线上消费ETF——工银瑞信基金指数产品月报202310

►主要观点

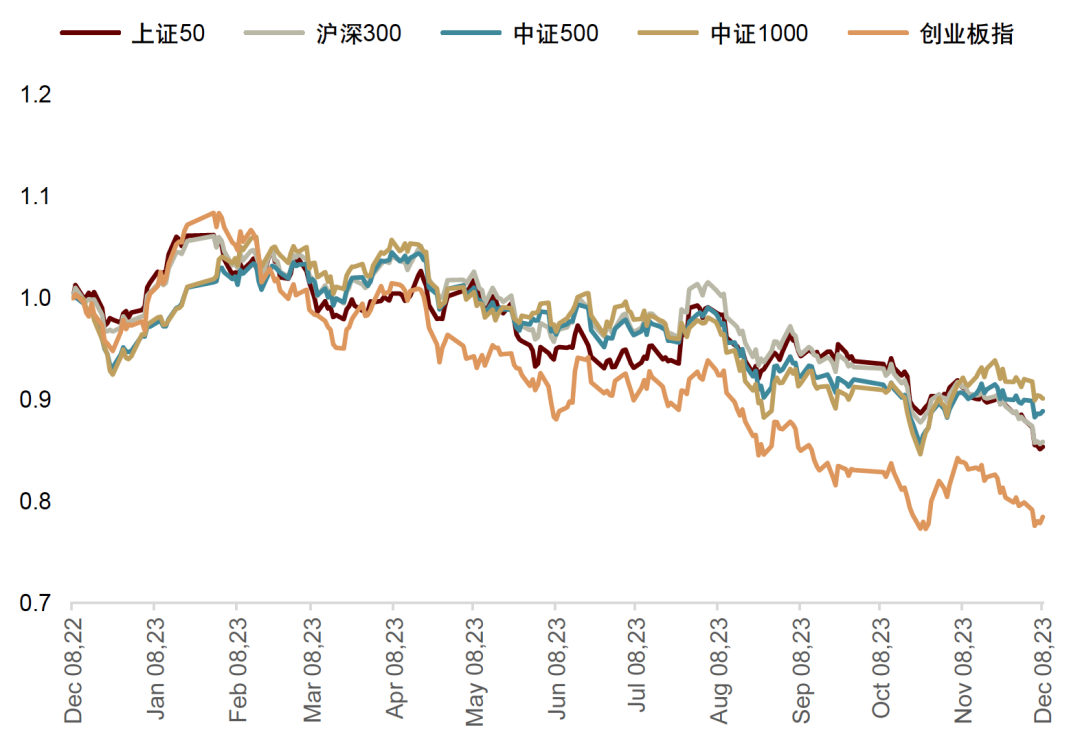

·权益市场窄幅调整,医药板块逆市上涨

回顾过去一月,虽然国内多项利好政策出台,但受海外货币政策紧缩担忧加剧的影响,9月权益市场高开低走,整体仍维持弱势调整:总体来看,各宽基指数均获负收益。回顾过去一月,北证50成份指数、中证创新药ETF逆市上涨,收益率分别为6.90%、5.50%。

·工银瑞信指数产品轮动策略构建

►风险提示

01

公司在赛道ETF、宽基ETF以及风格策略ETF(指数)上均有布局。目前赛道ETF共计16只,主题分布在周期、医药、科技、新能源等高弹性、高景气度赛道,为投资者布局高弹性成长行业提供方便的Beta配置工具。目前赛道指数中规模最大的产品有国证港股通科技ETF(159636.SZ)、国证新能源车电池ETF(159840.SZ)、中证稀有金属主题ETF(159671.SZ)。

2023年9月,虽然国内多项利好政策出台,但受海外货币政策紧缩担忧加剧的影响,9月权益市场高开低走,整体仍维持弱势调整:总体来看,各宽基指数均获负收益。回顾过去一月,北证50成份指数、中证创新药ETF逆市上涨,收益率分别为6.90%、5.50%。

02

华安金工使用自下而上的信号以及指数产品层面的特点来构造指数产品轮动组合,创建一个五维度指数轮动模型,分别从盈利的边际改善、动量、资金面、拥挤度、产品内部牵引力展开讨论。

鉴于部分指数产品发行时间较晚,为了确保回测的时间长度与普适性,当产品尚未发行时,使用该产品跟踪的指数成分股、收盘价等进行测算。回测条件如下:

1、 样本域:现存汇添富基金指数产品;

2、 回测时间:2019/12/31~2023/8/31,样本内:2019/12/31~2022/9/30,样本外:2022/8/31~2023/9/30

3、 调仓频率:每月末调仓。

个股的盈利改善是股价上涨的基本面驱动力,重点关注分析师预期视角下的营收、净利润的同比、环比变化,并且对每个指标纳入边际变化的历史分位数作为过去一年盈利改善幅度高低的表征指标,此外SUE(预期外盈余)作为选股的有效指标,同样纳入框架中。基本面打分比较高的产品有中证传媒、中证线上消费ETF、深证红利ETF。

国内市场不管是主动权益基金还是指数都存在一定的动量效应,因此测算各指数在过去一年中的成交量调整动量。截止最新,技术面打分比较高的产品有中证传媒、中证线上消费ETF、上证央企50ETF。

从策略构建的角度来说,我们看好某个投资主题时,更倾向于配置市场上最接近这个投资逻辑的ETF。我们将驱动力对ETF成分股的影响强弱,概括为过去一段时间内成分股股价走势的一致程度,作为ETF内部的成分股牵引力,牵引力越高,代表过去一段时间成分股走势越相似。计算时,使用过去半年的数据将个股收益率对指数收益率进行回归,计算指数对于行业内个股股价的解释度R^2,然后计算该指数内每只个股的R^2加权均值,作为衡量行业内股价走势一致度的指标。当R^2=1时,表明个股收益完全是由指数收益所驱动,指数的成分股牵引力越强,可以完全表征某个驱动力,R^2越小,代表指数内个股受到的驱动因素越多,成分股牵引力越弱,颗粒度比较粗,产品结构比较松散。

直觉来看,当我们看好某个主题时,更倾向于配置市场上最接近这个投资逻辑的ETF,即需要配置该主题下牵引力最强的产品。需要注意的是,不同类型的产品存在天然的牵引力强弱差异,例如赛道ETF是基于同一个行业、主题、产业链而构造,内部往往具有强牵引力。

综合以上指数产品的五维度得分,打造工银瑞信指数产品的轮动策略,遵循以下几点产品选取原则:

1、不配置赛道过于拥挤的指数产品(拥挤度得分高于2时剔除);

2、重视基本面的盈利边际改善,因此配置的赛道指数产品基本面得分至少需要大于中位数(大于0);

3、同一个(类)指数下面最多配置一个产品,例如同时存在沪深300指数与沪深300ETF,选择交易更为便捷的沪深300ETF;

4、按照综合打分为产品从高到低排列,最多选择5只指数产品;

5、通过线性加权为所选指数产品配置权重,综合得分越高,产品权重越高。

构造的指数轮动策略分年度表现与策略净值如图表9、图表10所示,长期来看相对宽基指数(沪深300)有超额收益。

03

10月产品建议关注中证传媒、

线上消费ETF

最新一期,指数产品各维度打分的总结如图表11所示,中证传媒基本面、技术面、资金面打分较高,予以重点配置,中证线上消费ETF基本面、技术面打分较高,也配置一定的权重,深证物联网50ETF、深证红利ETF、中证沪港深互联网ETF综合打分较高,也予以配置。

风险提示

本文结论基于基金的历史持仓与净值数据进行分析,不构成任何投资建议。基金的历史收益、历史风格偏好、历史持股特征不代表未来,本报告数据仅供参考。

149.《基于强化学习和障碍函数的自适应风险管理在组合优化中的应用》

50.《投资者评价基金时会考虑哪些因素?》

142.《多只新股上市首日涨幅超100%,情绪维持”高温“》

138.《新股市场受资金追捧,打新收益陡升》

122.《科创板新股首日涨幅回暖,首批注册制主板新股迎来上市》

49.《多只新股破发,打新收益曲线调整》

43.《打新账户数量企稳,预计全年2亿A类收益率11.86%》

有态度的金融工程&FOF研究

本篇文章来源于微信公众号: 金工严选