“业绩拐点”真的拐了吗?

我们经常能在各类研报上看到“拐点”字样,但是无论是在业界还是学术界,对盈利的讨论更多是集中在公司盈利的稳定性,对于业绩盈利拐点这个问题的讨论则较少。本文主要针对业绩拐点的四个问题,即(1)什么是业绩拐点?(2)拐点后业绩真的改善了吗?(3)业绩拐点和股价的关系(4)如何提高业绩拐点股票组合收益,展开讨论,进行探索。本报告的主要结论如下:

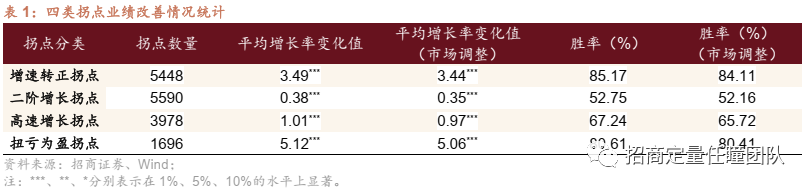

本文将对“拐点”的判断聚焦在企业单季度的扣非净利润指标,考察5个连续季度的单季度净利润,定义了增速转正类、二阶增长类、高速增长类和扭亏为盈类四类拐点。2012年以来,增速转正类拐点样本量为5448,二阶增长类拐点样本量为5590,高速增长类拐点样本量为3978,扭亏为盈类拐点样本量为1696。

对比拐点前后四个季度净利润平均同比增长率的变化值,无论是否经过市场调整,在出现这四类业绩拐点之后,平均增长率均有显著提升。增速转正拐点和扭亏为盈拐点在拐点后的平均增长率变化最为显著,且胜率最高,而二阶增长拐点变化最不明显。

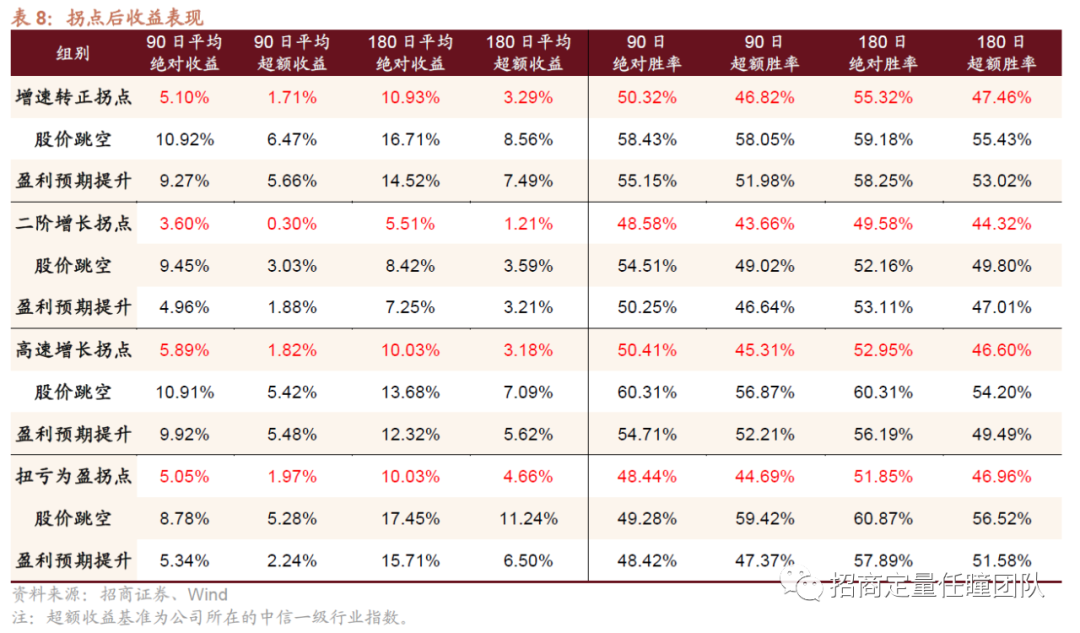

在公司发布正式的业绩公告后,平均来看四类拐点股票均能获得较为显著的收益。在公司发布财报后60个交易日,四类拐点平均超额收益分别为2.16%/0.55%/2.39%/2.22%。此外,平均来看在业绩公告后的90日和180日,四类拐点都能获得正的显著的超额收益。

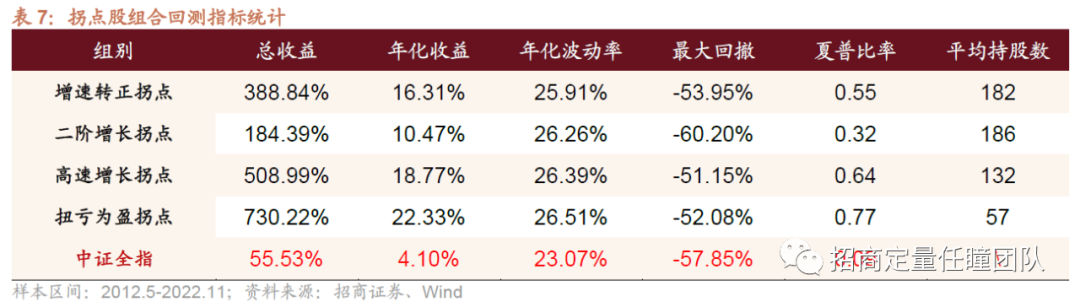

四类拐点股票组合均能显著的跑赢中证全指指数,四类拐点组合年化收益分别为16.31%/10.47%/18.77%/22.33%,远高于中证全指指数。同时,四类拐点股票组合从风险调整后收益夏普比率和卡玛比率看,组合均显著优于中证全指。

我们可以沿着提高拐点股票确定性的思路对拐点股票收益进行增强。所谓赔率标的买在胜率拐点,我们可以尝试通过一些指标的筛选,提高业绩拐点股票的胜率。对于指标的选择,我们可以分为两个方向,一方面,我们可以选择一些内部指标,即根据拐点自身的形态进行二次的筛选;另一方面,我们也可以通过一些外部的指标,本文选择了分析师盈利预期提高和股价跳空上涨两个指标。

根据拐点自身的形态对四类拐点股票组合进行二次的筛选后,其年化收益分别为20.55%、18.17%、24.17%和26.17%;根据分析师盈利预期提高指标对四类拐点股票组合进行二次的筛选后,其年化收益分别为24.48%、19.21%、22.57%和11.34%;根据股价跳空上涨对四类拐点股票组合进行二次的筛选后,其年化收益分别为14.80%、12.55%、24.29%和26.00%。

风险提示:本报告仅作为投资参考,基金过往业绩并不预示其未来表现,亦不构成投资收益的保证或投资建议。

“业绩拐点”真的拐了吗

1、什么是“业绩拐点”?

首先,我们需要先明确我们对于业绩拐点的定义。我们认为的业绩拐点不是指业绩基本面微小量级的细微变化,而是企业业绩发生非线性的重大发展、重大突破。本文将“拐点”的判断聚焦在企业单季度的扣除非经常性损益后的归属于母公司所有者的净利润(以下简称净利润指标),考察5个连续季度的单季度净利润,将满足4种形态的单季度净利润定义为企业业绩的拐点:

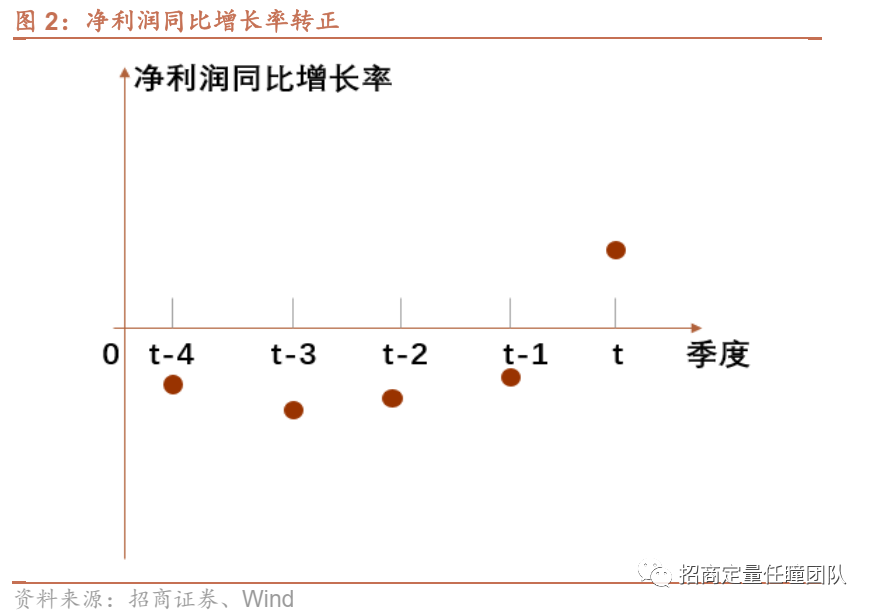

增速转正拐点:前4个季度净利润同比增长为负,该季度净利润同比增长转为正,公式表示为:

其中,NI_G为季度净利润同比增长率。图形示意图如下:

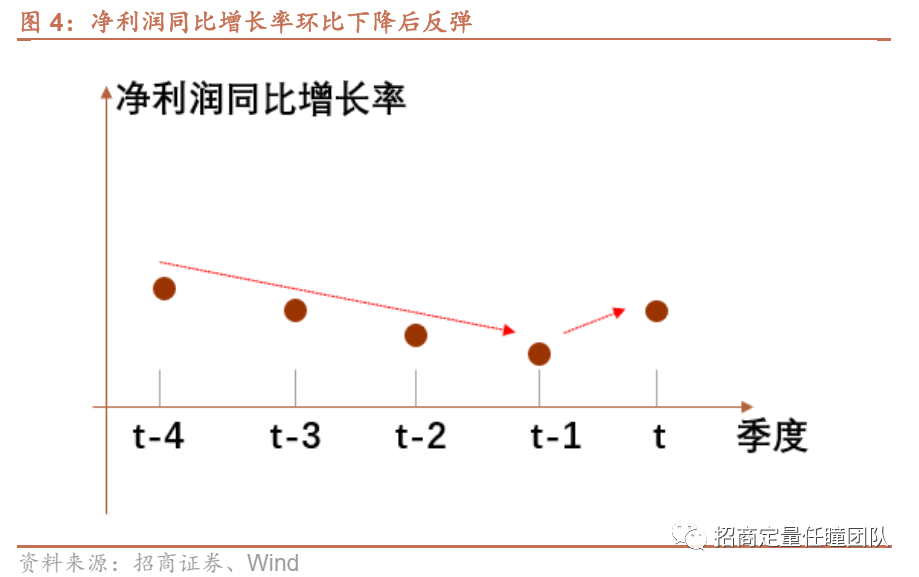

二阶增长拐点:前4个季度净利润同比增长率不断下滑,该季度净利润同比增长率反弹,高于前一个季度,环比提高。公式表示为:

其中,NI_G为季度净利润同比增长率。图形示意图如下:

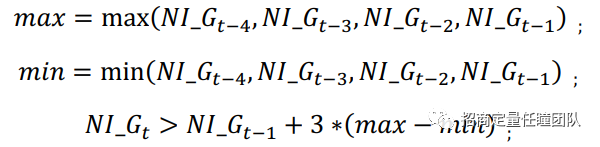

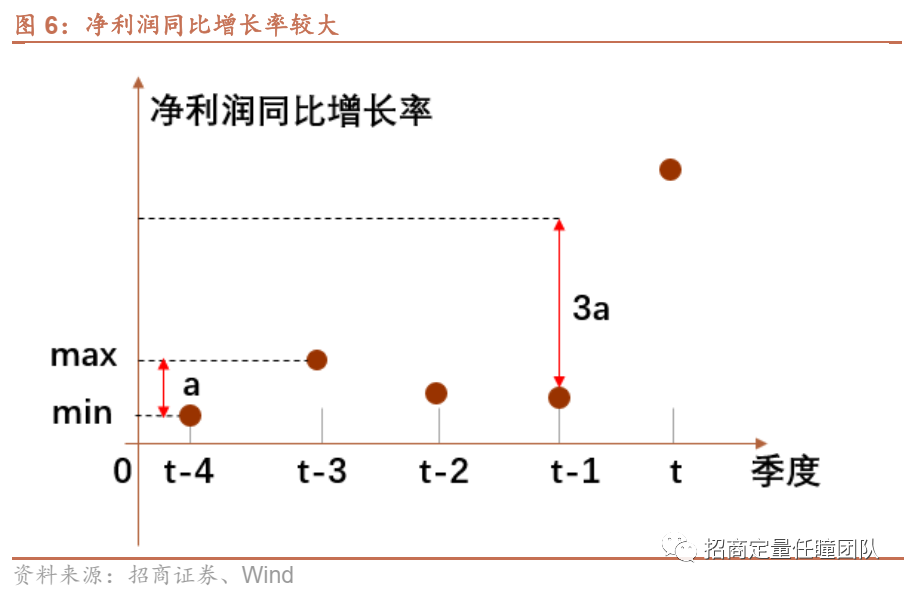

高速增长拐点:相比前几个季度,该季度净利润同比高速增长。公式表示为:

其中,NI_G为季度净利润同比增长率,max为前4个季度净利润同比增长率的最大值,min为前4个季度净利润同比增长率的最小值。图形示意图如下:

扭亏为盈拐点:前4个季度净利润为负,该季度净利润转正,公式表示为:

其中,NI_G为季度净利润。图形示意图如下:

2、“拐点”后业绩真的改善了吗?

在上一小节中,我们定义了基于单季度扣非归母净利润指标的四种业绩拐点形态,那么接下来的问题就是当这些所谓的拐点出现之后,公司的业绩真的改善了吗?

首先,我们以2012年以来沪深两市A股,扣除上市未满2年的股票为样本,统计近10年四类业绩拐点的样本数量。2012年以来,增速转正类拐点样本量为5448,二阶增长类拐点样本量为5590,高速增长类拐点样本量为3978,扭亏为盈类拐点样本量为1696;相比其他类拐点,增速转正类拐点和二阶增长类拐点样本数量较多,扭亏为盈类拐点样本数量较少。从不同年份来看,各类拐点在不同年份的分布较为均匀。

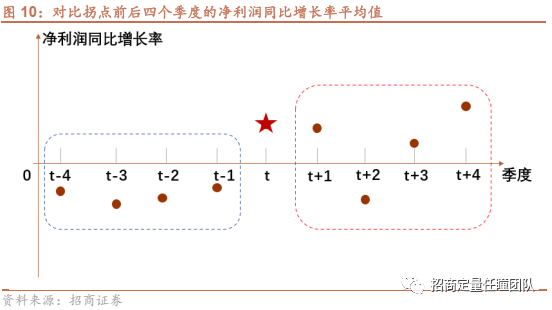

接下来,我们统计当公司业绩出现上述四类拐点后,其后四个季度的平均净利润同比增长率是否能够显著的大于拐点前四个季度的平均净利润同比增长率,以及业绩改善的公司占比,如图10所示。考虑到整体宏观经济对企业盈利的影响,我们将各期每个公司的净利润同比增长率减去同期全市场的净利润增速,计算经过市场净利润增速调整后的平均净利润增长率变化值,同样的计算经过市场调整后的业绩改善的公司占比。

下表我们整理了四类拐点的业绩改善情况。从平均增长率的变化值来看,无论是否经过市场调整,在出现这四类业绩拐点之后,平均增长率均有显著提升。具体来看,增速转正拐点和扭亏为盈拐点在拐点后的平均增长率变化最为显著,而二阶增长拐点变化最不明显。从胜率来看,即在拐点后业绩平均增长率高于拐点前业绩平均增长率的比例,同样也是增速转正类拐点和扭亏为盈类拐点的确定性较高,二阶增长类拐点的确定性较低。

“业绩拐点”和股价的关系

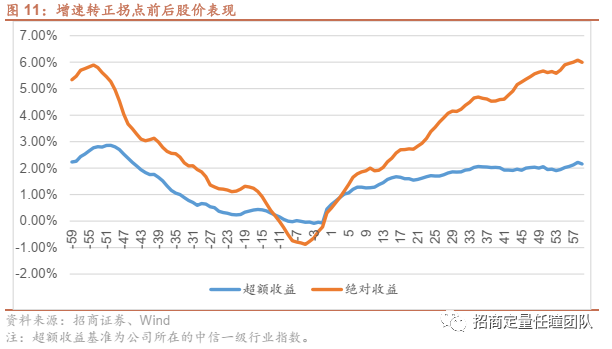

前一节中,我们主要对四类拐点形态进行定义,并探究拐点后公司的业绩是否改善。那么这一节,我们主要探究这些拐点和股价的关系。首先,我们以公司财报发布日为事件日,从事件驱动的角度来考察在公司发出季报前后60个交易日股价的变化情况。超额收益为股票收益相对于公司所在中信一级行业指数收益的超额。

1、从事件驱动角度看拐点前后股价表现

增速转正拐点:前4个季度净利润同比增长为负,该季度净利润同比增长转为正;

二阶增长拐点:前4个季度净利润同比增长率不断下滑,该季度净利润同比增长率反弹,高于前一个季度,环比提高;

高速增长拐点:相比前几个季度,该季度净利润同比高速增长;

扭亏为盈拐点:前4个季度净利润为负,该季度净利润转正;

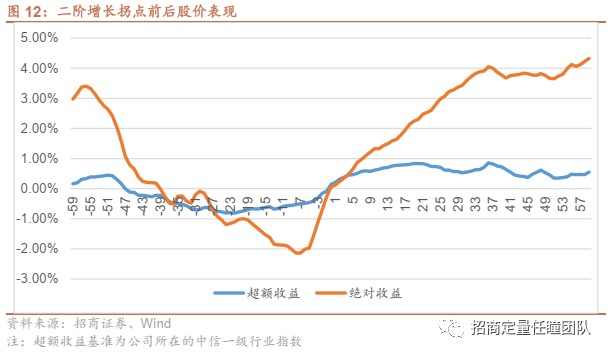

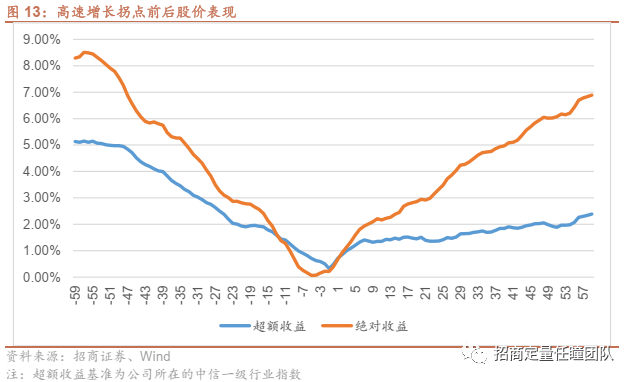

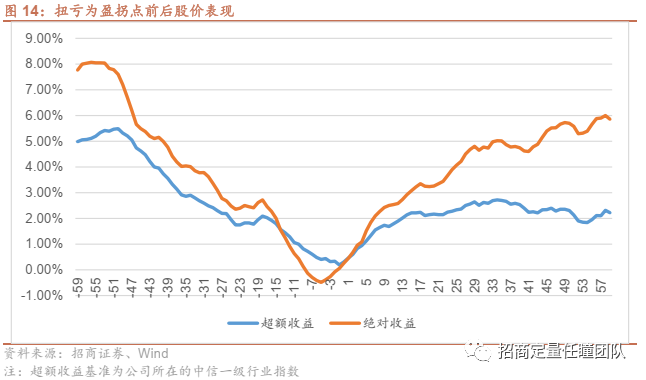

从上文的图表中,我们可以看到:(1)在公司发布正式的业绩公告后,平均来看四类拐点股票均能获得较为显著的收益。在事件后60个交易日,四类拐点平均超额收益分别为2.16%/0.55%/2.39%/2.22%。(2)在公司发布正式业绩公告前,平均来看,增速转正类、高速增长类和扭亏为盈类拐点股票均能获得较为显著的收益。在事件前20个交易日,增速转正类、高速增长类和扭亏为盈类拐点股票平均超额收益分别为0.34%/1.95%/1.95%。(3)拐点胜率与股价反应正相关。在第一节中我们看到,二阶增长类拐点相对于其他三类拐点,在拐点后业绩基本面持续向好的确定性较低,而在这一节中我们发现股价对于此类拐点的反应也相对较为冷淡。

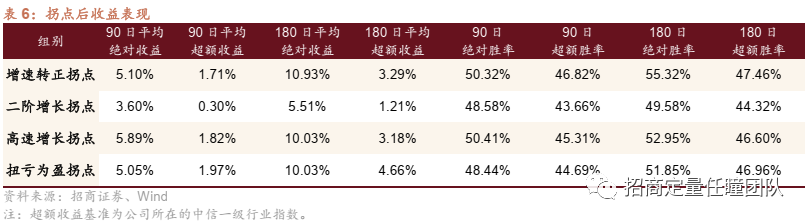

在表6中,我们分别列出了出现四类拐点后,股票的90日、180日的平均绝对收益和超额收益,以及他们相对应的胜率。可以看到,平均来看,在业绩公告后的90日和180日,四类拐点都能获得正的显著的超额收益。其次,从股价的胜率表现上来看,拐点事件的胜率较为普通,相对于行业指数的超额胜率均小于50%。综上可以认为,业绩拐点的股票往往在业绩出现拐点之前经历过业绩的下滑,已经有过股价的下跌,股价已经较低,下探空间有限,当其出现拐点时,向上的赔率较高;但是,当其出现拐点,后续的业绩表现持续性具有不确定性,胜率较低。因此业绩拐点股票具有高赔率、低胜率的特征。

2、拐点股组合收益回测

从上一小节我们可以看到,平均来看,在拐点股发布业绩公告后,能获得较为显著的收益。在这一小节中,我们对于拐点股组合的收益表现进行回测。上市公司按照规定需要定期披露财务报表,其中一季报披露时间为4月1日至4月30日,半年报披露时间为7月1日至8月31日,三季报披露时间为10月1日至10月30日,年报披露时间为1月1日至4月30日,暂时不考虑业绩预告与业绩快报。因此,具体的调仓时间节点上选择每年的5月1日、9月 1日和11月1日作为调仓日,在每个调仓日买入出现业绩拐点的公司持有至下一个调仓日,回测区间为2012年5月至2022年11月。

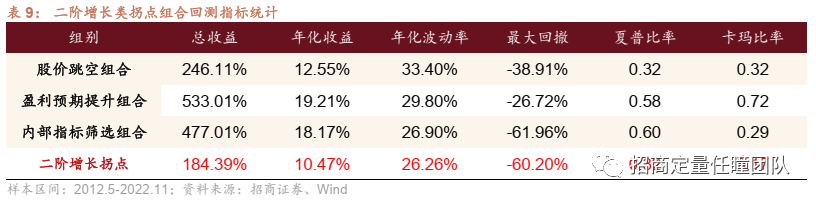

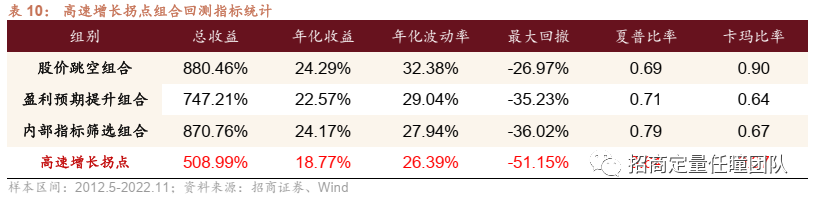

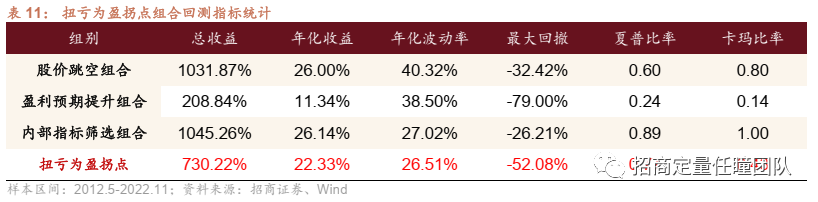

由表7和图16 可以看出:(1)四类拐点股票组合均能显著的跑赢中证全指指数,四类拐点组合年化收益分别为16.31%/10.47%/18.77%/22.33%,远高于中证全指指数。(2)四类拐点股票组合年化波动率与最大回撤均高于中证全指,但是从风险调整后收益夏普比率和卡玛比率看,组合均显著优于中证全指。(3)与前文讨论的结果一致,二阶增长类拐点股票组合的表现不及其他三类拐点股票组合。

如何对拐点股票收益进行增强?

第二章中我们探讨了业绩拐点和股价之间的关系:首先我们发现在公司披露财务报表之前及之后的60个交易日,平均来看能获得较为显著的超额收益。其次,我们发现业绩拐点的股票具有高赔率、低胜率的特征。最后,我们还发现业绩拐点的确定性与股价未来的反应具有很强的正相关性:增速转正类、高速增长类和扭亏为盈类三类拐点业绩未来拐头向上的确定性显著高于二阶增长类拐点,相应的其股价表现更加强劲。

在此基础上,我们可以沿着提高拐点股票确定性的思路对拐点股票收益进行增强。所谓赔率标的买在胜率拐点,我们可以尝试通过一些指标的筛选,提高业绩拐点股票的胜率。对于指标的选择,我们可以分为两个方向,一方面,我们可以选择一些内部指标,即根据拐点自身的形态进行二次的筛选,比如对于增速转正类拐点,我们可以考虑对转正的净利润同比增长率进行进一步数值的限制;另一方面,我们也可以通过一些外部的指标,比如在业绩拐点前是否有报告首次覆盖、分析师预期盈利是否提升等来提高拐点的确定性。

在本篇报告中,我们对四类拐点统一使用两个外部指标:分析师盈利预期提高和股价跳空上涨,测试这两个指标是否能提高拐点股票组合收益。此外,我们还尝试使用了分析师首次覆盖、股东增持、北向持股等指标,感兴趣的投资者也欢迎与我们交流。

在上一章的表 6我们列出了四类拐点 后,股票的 90日、 180日的平均绝对收益和超额收益,以及他们相对应的胜率 。表8中我们分别列出了这四类拐点与 使用上述两个外部指标后的收益率与胜率表现。可以发现,对于这四类拐点,叠加这两个外部指标后, 无论是绝对胜率还是相对胜率均有较为显著的提升 ;与此同时,收益表现也有较为较大幅度的提升。

增速转正拐点:前4个季度净利润同比增长为负,该季度净利润同比增长转为正;

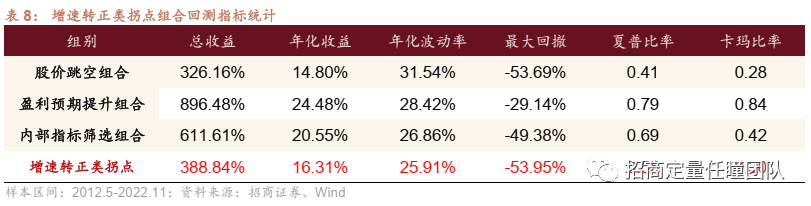

对于增速转正类拐点,我们尝试对转正的净利润同比增长率进行进一步数值的限制,这里我们设定为该季度净利润同比增长率大于50%。下面我们展示a类拐点与指标二次筛选后的回测结果。可以看到,盈利预期提升组合表现非常优异,回测区间内年化收益24.48%,夏普比0.79,卡玛比0.84。其次是内部指标筛选组合,无论是年化收益还是风险调整后收益均显著战胜原本的拐点组合。

二阶增长类拐点:前4个季度净利润同比增长率不断下滑,该季度净利润同比增长率反弹,高于前一个季度,环比提高;

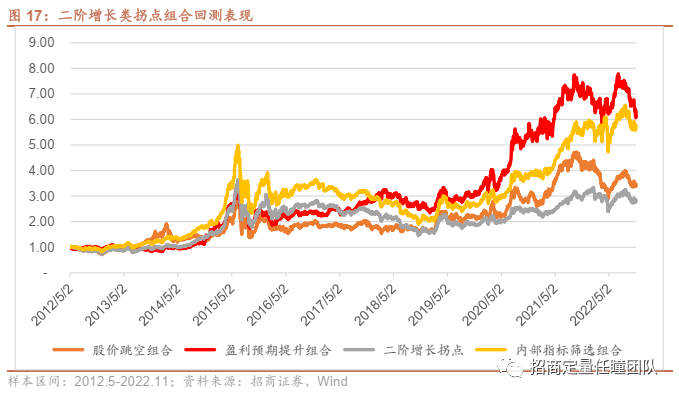

对于二阶增长类拐点,我们同样尝试对最新一期的净利润同比增长率进行进一步数值的限制,这里我们设定为该季度净利润同比增长率不仅需高于前一个季度,还需要大于0。下面我们展示二阶增长类拐点与指标二次筛选后的回测结果。可以看到,盈利预期提升组合和内部指标筛选组合的表现较好,两组年化收益分别为19.21%和18.17%,夏普比分别为0.58和0.60,均显著优于二阶增长类拐点组合。

高速增长拐点:相比前几个季度,该季度净利润同比高速增长;

由于高速增长类拐点表达的是在该季度净利润有较大的同比增长,为了避免该增长是由于去年同期的低基数所造成的,这里我们尝试添加去年同期净利润同比增长率为正的限制条件。下面我们展示高速增长类拐点与指标二次筛选后的回测结果。可以看到,无论是用内部指标,还是用外部指标进行二次筛选,三个组合表现均能显著的战胜原本的高速增长类拐点组合。

扭亏为盈拐点:前4个季度净利润为负,该季度净利润转正;

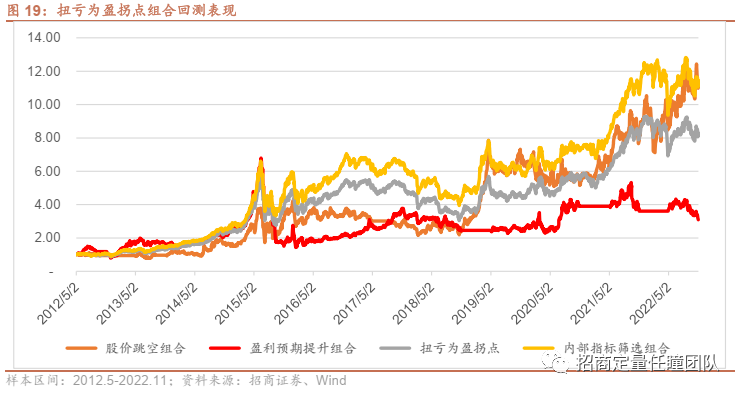

对于扭亏为盈拐点,由于公司前四个季度均为亏损,这个季度盈利,说明此时公司盈利还不稳定,我们尝试剔除该季度净利润过大的样本,这里将阈值设定为2倍的前一个季度净利润绝对值。下面我们展示扭亏为盈拐点与指标二次筛选后的回测结果。可以看到,内部指标筛选组合表现优于扭亏为盈拐点组合,剔除了盈利极不稳定的公司后,组合波动与原组合相差不大,回撤却能得到较大的提升。股价跳空组合同样在收益端表现优异,但是其波动较大,夏普比小于原组合。

重要申明

风险提示

本报告仅作为投资参考,基金过往业绩并不预示其未来表现,亦不构成投资收益的保证或投资建议。

文章节选自《“业绩拐点”真的拐了吗?》(20230214)

分析师承诺

本研究报告的每一位证券分析师,在此申明,本报告清晰、准确地反映了分析师本人的研究观点。本人薪酬的任何部分过去不曾与、现在不与,未来也将不会与本报告中的具体推荐或观点直接或间接相关。

本报告分析师

任 瞳 SAC职业证书编号:S1090519080004

麦元勋 SAC职业证书编号:S1090519090003

杨 航 SAC职业证书编号:S1090523010004

特别提示

本公众号不是招商证券股份有限公司(下称“招商证券”)研究报告的发布平台。本公众号只是转发招商证券已发布研究报告的部分观点,订阅者若使用本公众号所载资料,有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义。

本公众号所载信息、意见不构成所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。该等信息、意见在任何时候均不构成对任何人的具有针对性、指导具体投资的操作意见,订阅者应当对本公众号中的信息和意见进行评估,根据自身情况自主做出投资决策并自行承担投资风险。

招商证券对本公众号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。对依据或者使用本公众号所载资料所造成的任何后果,招商证券均不承担任何形式的责任。

本公众号所载内容仅供招商证券股份客户中的专业投资者参考,其他的任何读者在订阅本公众号前,请自行评估接收相关内容的适当性,招商证券不会因订阅本公众号的行为或者收到、阅读本公众号所载资料而视相关人员为专业投资者客户。

一般声明

本公众号仅是转发招商证券已发布报告的部分观点,所载盈利预测、目标价格、评级、估值等观点的给予是基于一系列的假设和前提条件,订阅者只有在了解相关报告中的全部信息基础上,才可能对相关观点形成比较全面的认识。如欲了解完整观点,应参见招商证券网站(http://www.cmschina.com/yf.html)所载完整报告。

本公众号所载资料较之招商证券正式发布的报告存在延时转发的情况,并有可能因报告发布日之后的情势或其他因素的变更而不再准确或失效。本资料所载意见、评估及预测仅为报告出具日的观点和判断。该等意见、评估及预测无需通知即可随时更改。

本公众号所载资料涉及的证券或金融工具的价格走势可能受各种因素影响,过往的表现不应作为日后表现的预示和担保。在不同时期,招商证券可能会发出与本资料所载意见、评估及预测不一致的研究报告。招商证券的销售人员、交易人员以及其他专业人士可能会依据不同的假设和标准,采用不同的分析方法而口头或书面发表与本资料意见不一致的市场评论或交易观点。

本公众号及其推送内容的版权归招商证券所有,招商证券对本公众号及其推送内容保留一切法律权利。未经招商证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。

本篇文章来源于微信公众号: 招商定量任瞳团队