中金|定增:全面注册制对定增影响几何?

摘要

全面注册制下的定向增发:发行程序精简优化

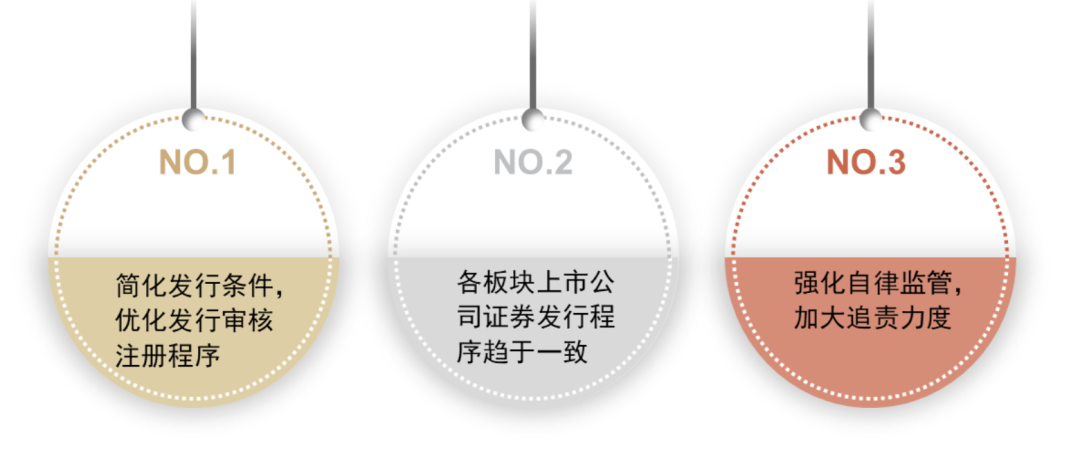

注册制下的定向增发流程得到精简优化。定向增发主要有三点变化:1)简化发行条件,优化发行审核注册程序,取消发审委审核机制,由交易所负责审核上市公司的定增申请。2)各板块上市公司证券发行程序趋于一致,分类审核机制和简易程序统一适用于主板、科创板和创业板上市公司。3)强化自律监管,加大追责力度,中国证监会和交易所实行更严格的法律责任体系,并规定交易所可以对相关主体采取一定纪律处分。

项目跟踪:中交地产发布定增预案

预案发布:本周(2023Y08W:2023-02-19至2023-02-25)新增定增预案共计6个,其中,竞价类项目3个,拟募资50.50亿元;定价类项目3个,拟募资10.00亿元。

交易所通过:本周新增2个定增项目通过交易所审核,均为定价类项目,拟募资2.63亿元。

证监会批准:本周无定增项目通过证监会注册。

完成发行:本周新增5个定增项目完成发行,均为竞价类项目,募资90.09亿元,平均发行折价率(发行价/发行前一交易日收盘价)为80.27%,平均募资比例(实际募资总额/拟募资总额)为85.00%。

项目参与:公募基金参与科新机电项目的比例较高

本周项目配售情况:财务投资者参与科新机电、中核钛白定增项目的比例较高。其中,公募基金参与比例较高的项目为科新机电,参与比例为40.6%;证券参与中核钛白定增项目比例较高,参与比例为40.5%。

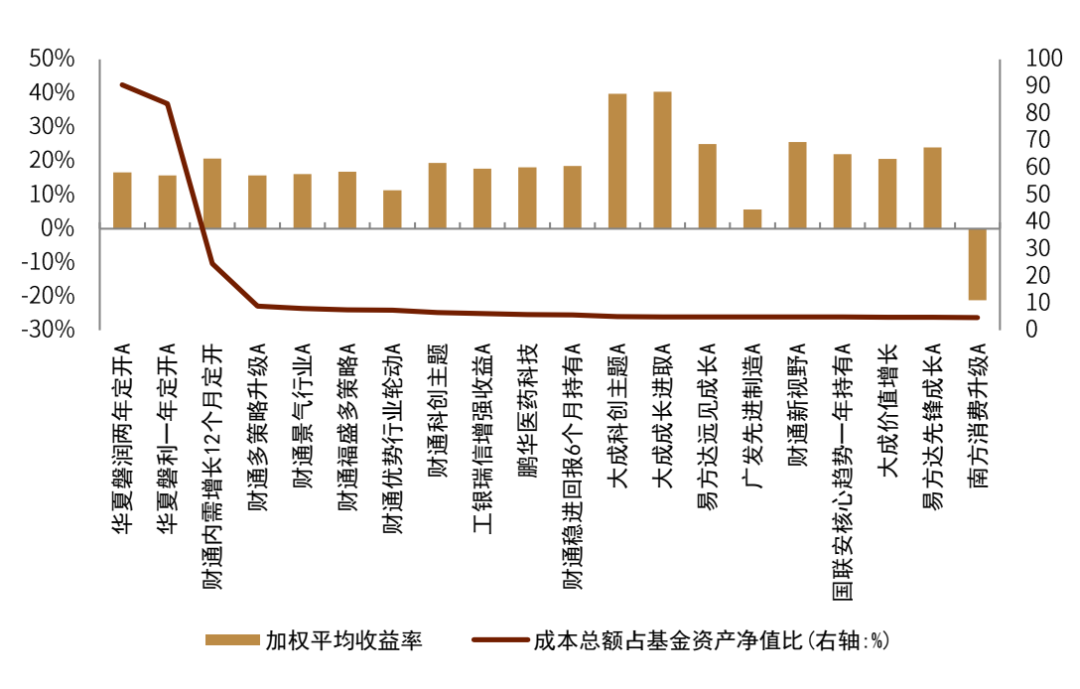

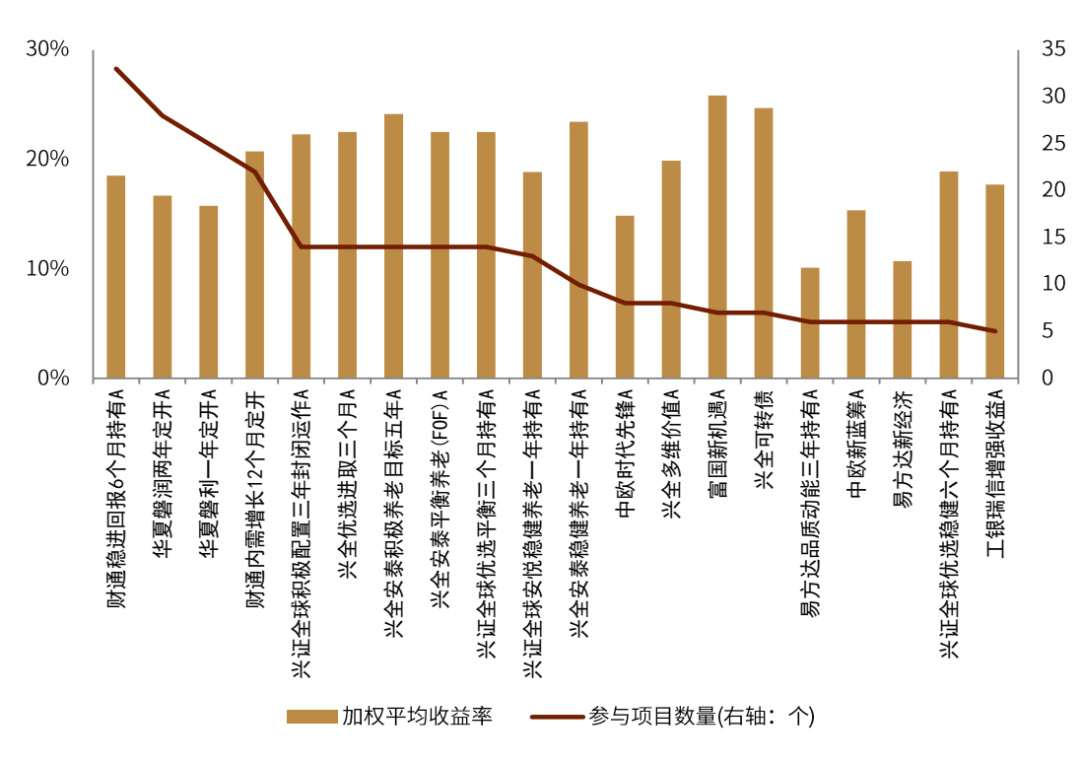

公募产品参与情况:近半年以来,华夏磐润两年定开A基金获配定增股份成本总额占基金资产比例较高,达90.54%,加权平均收益率达16.68%;参与定增项目数量较多的产品中,财通内需增长12个月定开参与项目的加权平均收益率最高,达20.72%。

项目收益:过去一月公告完成发行的项目平均浮动收益率达22.72%

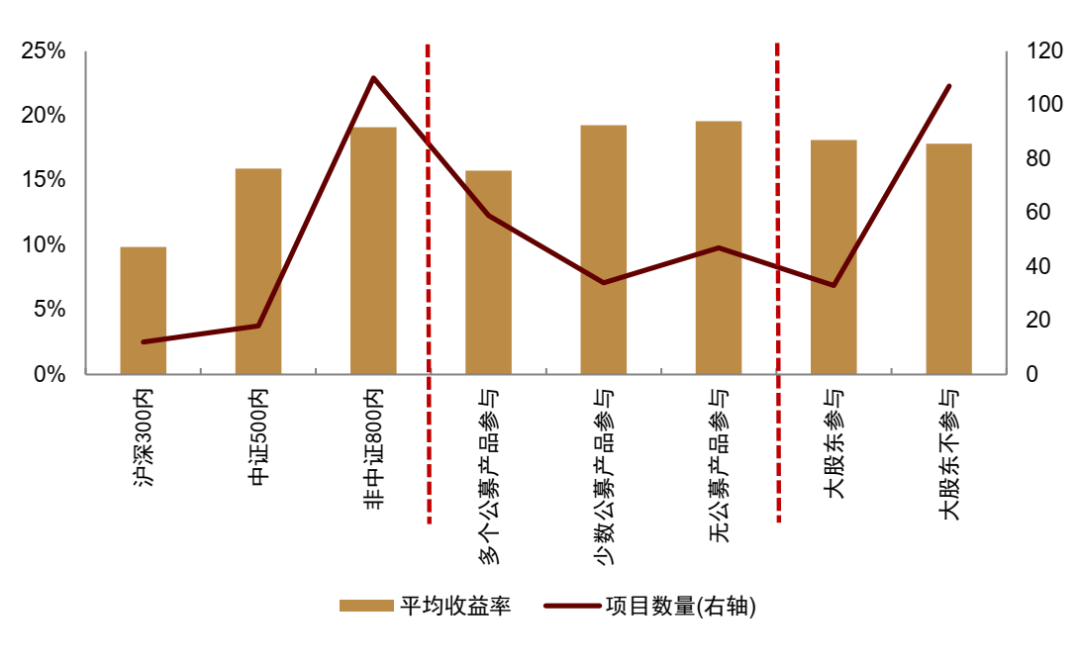

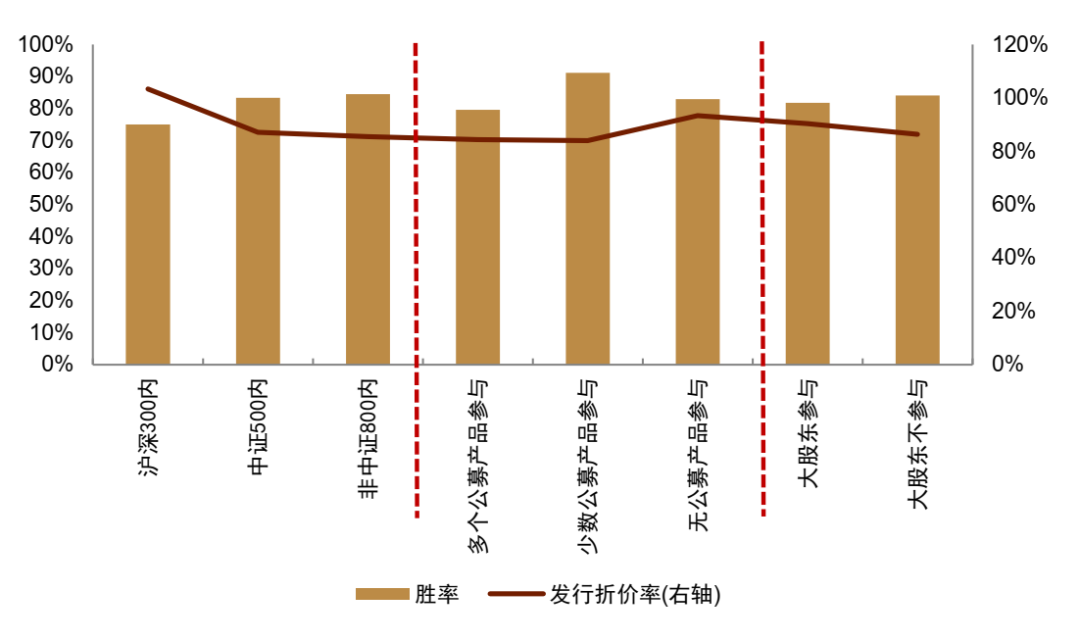

项目收益:从不同类型的定增项目收益表现来看,过去半年中,宽基指数成分股的项目发行折扣空间较小,但中证500成分股的定增项目收益较高。

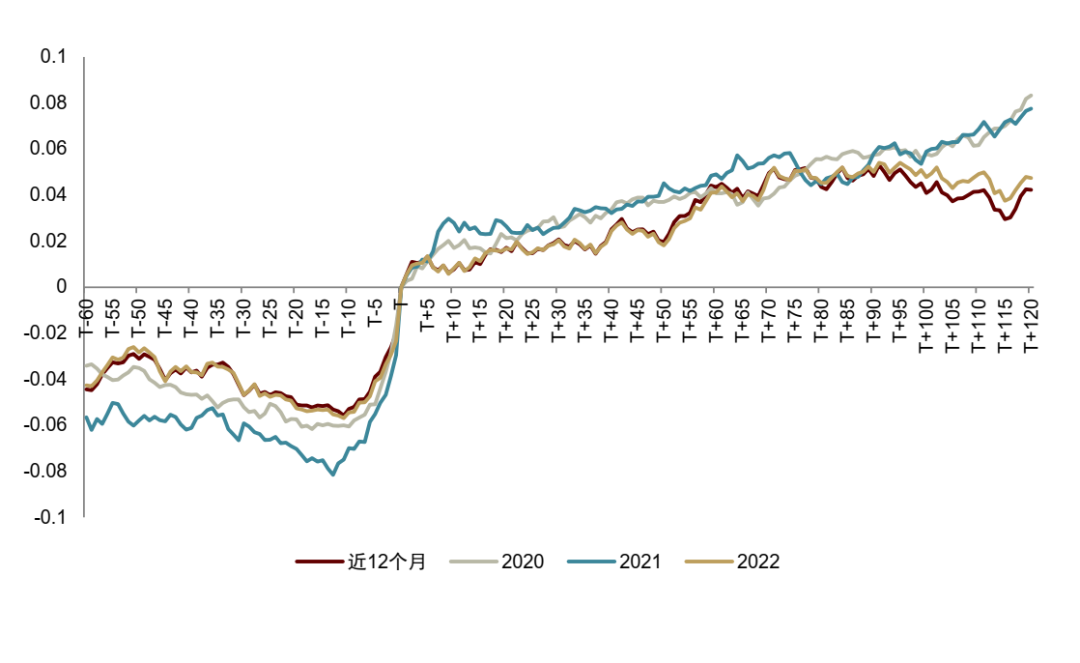

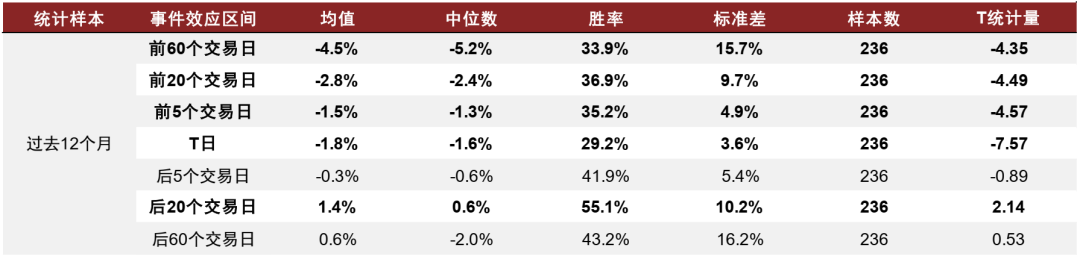

事件效应:关注机构投资者不参与的定增项目。机构投资者不参与的定增项目在预案日后定增标的持续跑赢行业基准,120个交易日平均累计超额收益可达4.2%。定增股份解禁后,虽然部分定增参与者开始退出,但从统计角度来看,并未有明显的负面效应,反而呈现出累计超额收益企稳回升的现象。可能是因为解禁前股价受解禁预期的影响,已有充分调整,使得解禁后股票价格具有较高性价比,二级市场投资者买入意愿相对较强,故而形成估值修复的行情。即使我们依据冲击系数(解禁金额/日均成交额)对定增项目进行分组,冲击系数最高一组在解禁后也无显著的负面效应。

正文

全面注册制下的定向增发:发行程序精简优化

注册制下的定向增发流程得到精简优化。总体而言,定向增发主要有三点变化:1)简化发行条件,优化发行审核注册程序,取消发审委审核机制,由交易所负责审核上市公司的定增申请。2)各板块上市公司证券发行程序趋于一致,分类审核机制和简易程序将统一适用于主板、科创板和创业板上市公司。3)强化自律监管,加大追责力度,中国证监会和交易所实行更严格的法律责任体系,并规定交易所可以对相关主体采取一定纪律处分。

图表1:定向增发的三点重大变化

资料来源:上市公司证券发行注册管理办法,关于《上市公司证券发行注册管理办法》的立法说明,中金公司研究部

图表2:定增项目发行流程

资料来源:上市公司证券发行注册管理办法,关于《上市公司证券发行注册管理办法》的立法说明,中金公司研究部

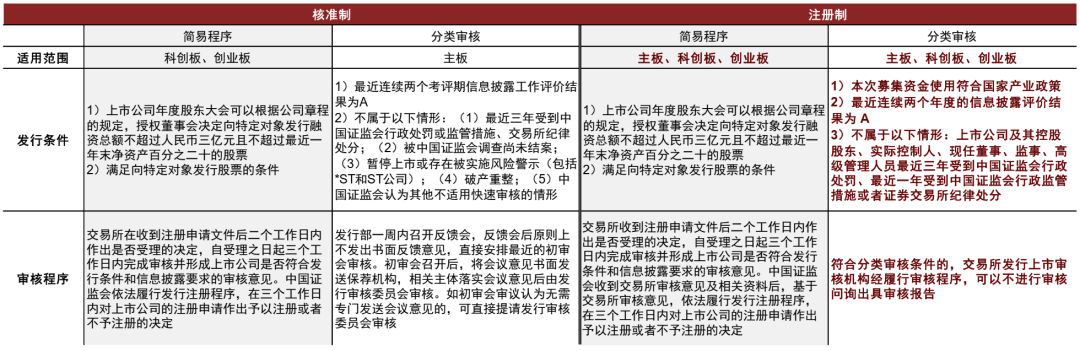

各板块上市公司证券发行程序趋于一致。分类审核机制和简易程序将统一适用于主板、科创板和创业板上市公司,主板引入简易发行程序,且主板的再融资分类审核制度推广至科创板、创业板,各板块上市公司证券发行程序趋于一致。其中对于符合分类审核条件的,交易所发行上市审核机构经履行审核程序,可以不进行审核问询出具审核报告。这将进一步提高上市公司定向增发的效率,完善资本市场功能。

图表3:简易程序与分类审核规则对比

资料来源:科创板上市公司证券发行注册管理办法(试行),创业板上市公司证券发行注册管理办法(试行),上市公司再融资分类审核实施方案(试行),深圳证券交易所上市公司证券发行上市审核规则,《上海证券交易所上市公司证券发行上市审核规则》起草说明,中金公司研究部

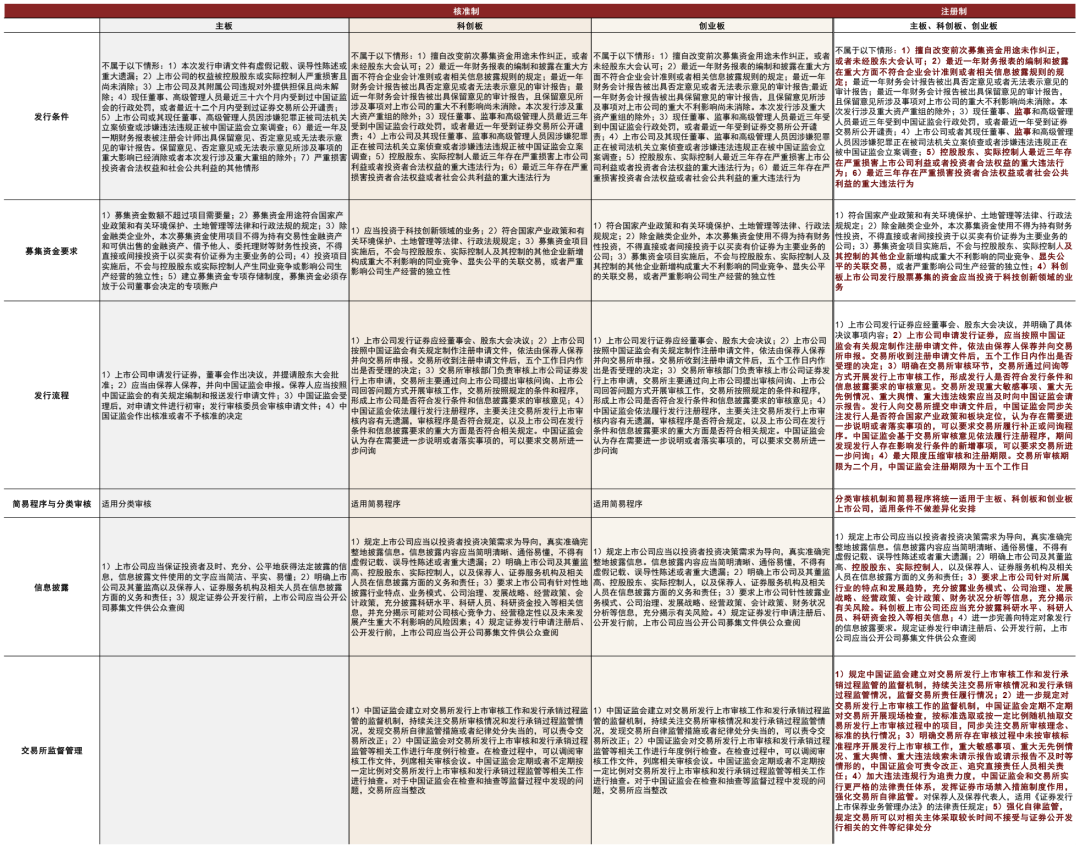

强化自律监管,加大追责力度。注册制度下交易所将负责定向增发的审核工作,交易所可以对相关主体采取较长时间不接受与证券公开发行相关的文件等纪律处分。同时,中国证监会和交易所将实行更严格的法律责任体系,加大违法违规行为的追责力度,引导市场主体提高诚信意识,从而维护全面注册制下资本市场的良好运转。

图表4:定向增发规则对比

资料来源:关于修改《上市公司证券发行管理办法》的决定,科创板上市公司证券发行注册管理办法(试行),创业板上市公司证券发行注册管理办法(试行),上市公司证券发行注册管理办法,关于《上市公司证券发行注册管理办法》的立法说明,中金公司研究部

中交地产发布定增预案

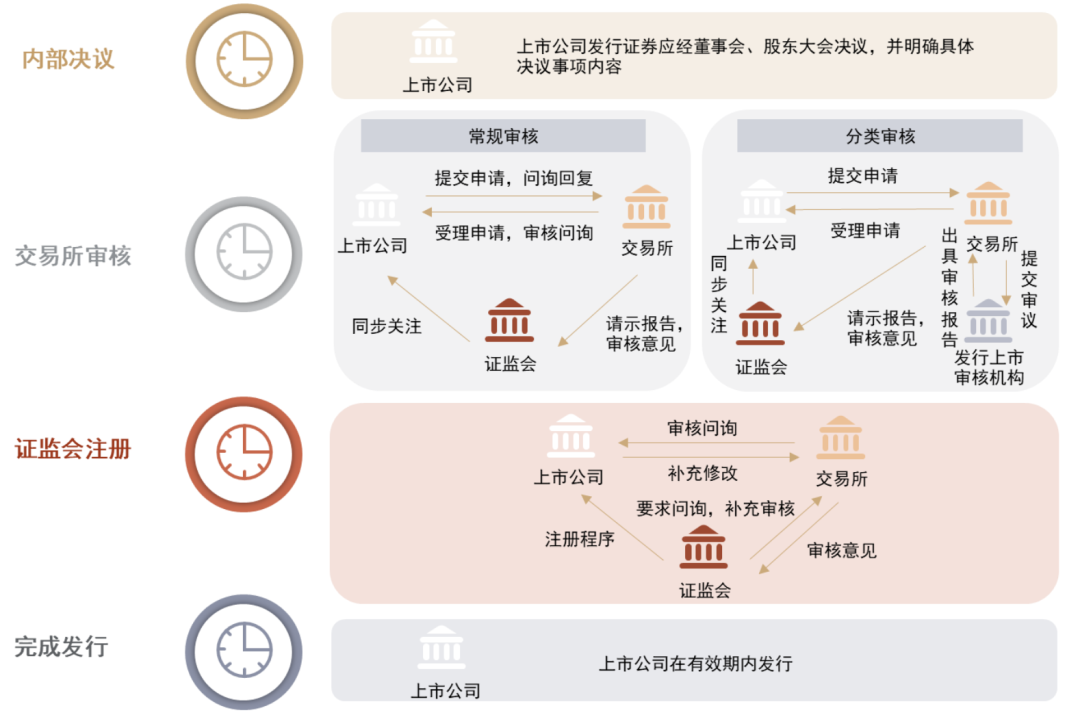

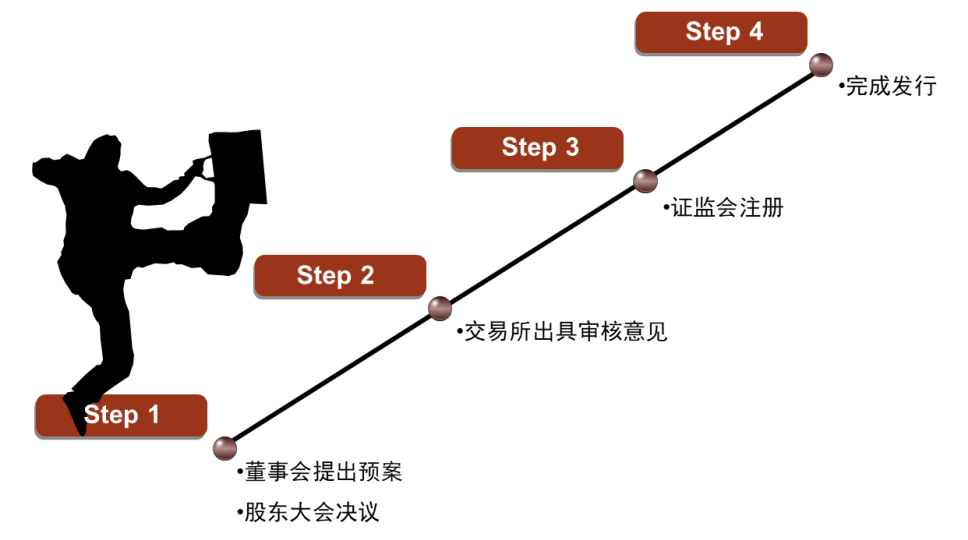

定增项目发行流程主要包括四个阶段:1)内部决议,包括董事会提出预案和股东大会决议;2)交易所出具审核意见;3)证监会注册,并出具批文;4)启动增发项目,完成发行。

图表5:定增项目发行流程概述

资料来源:中金公司研究部

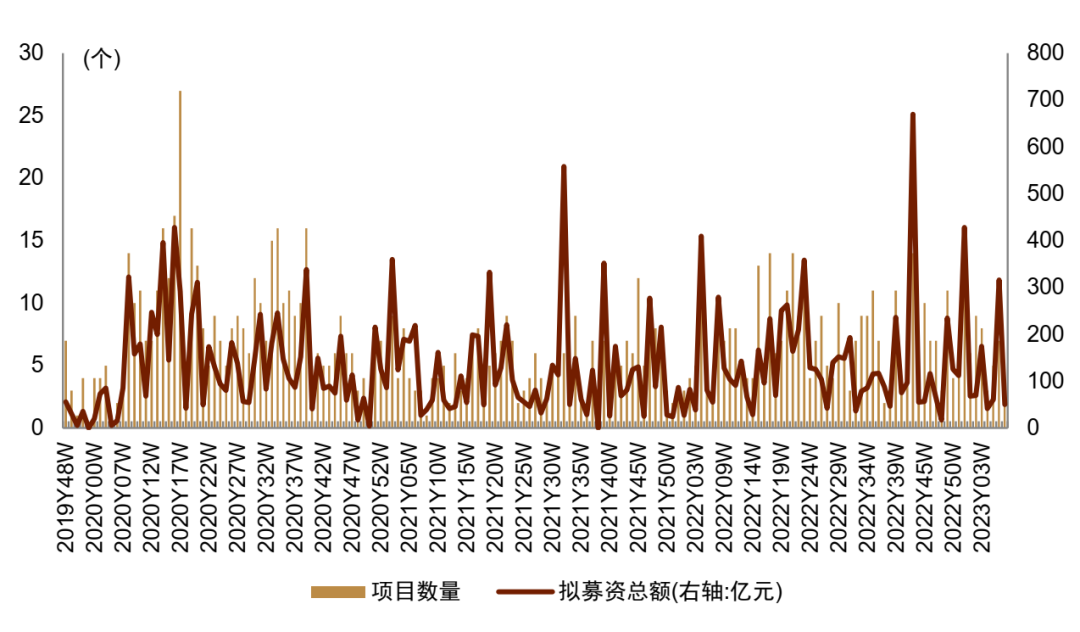

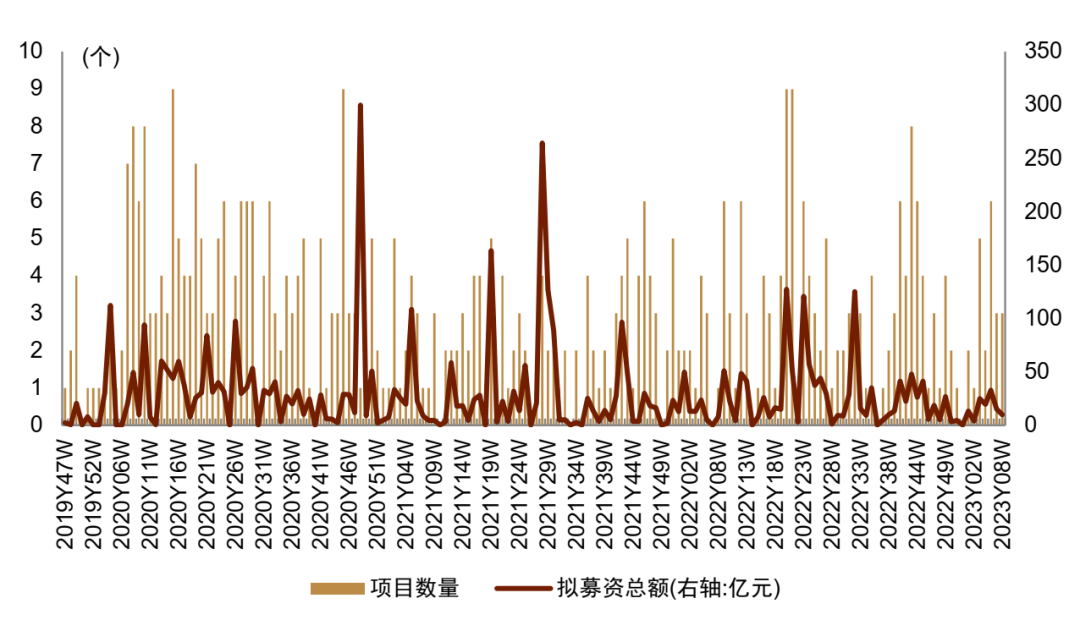

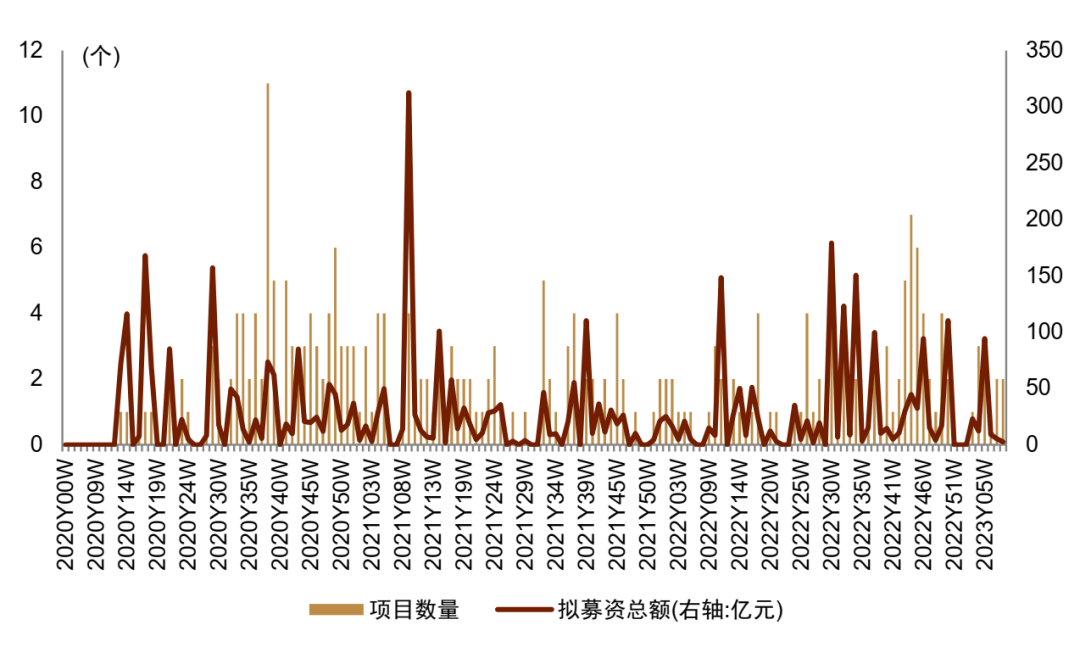

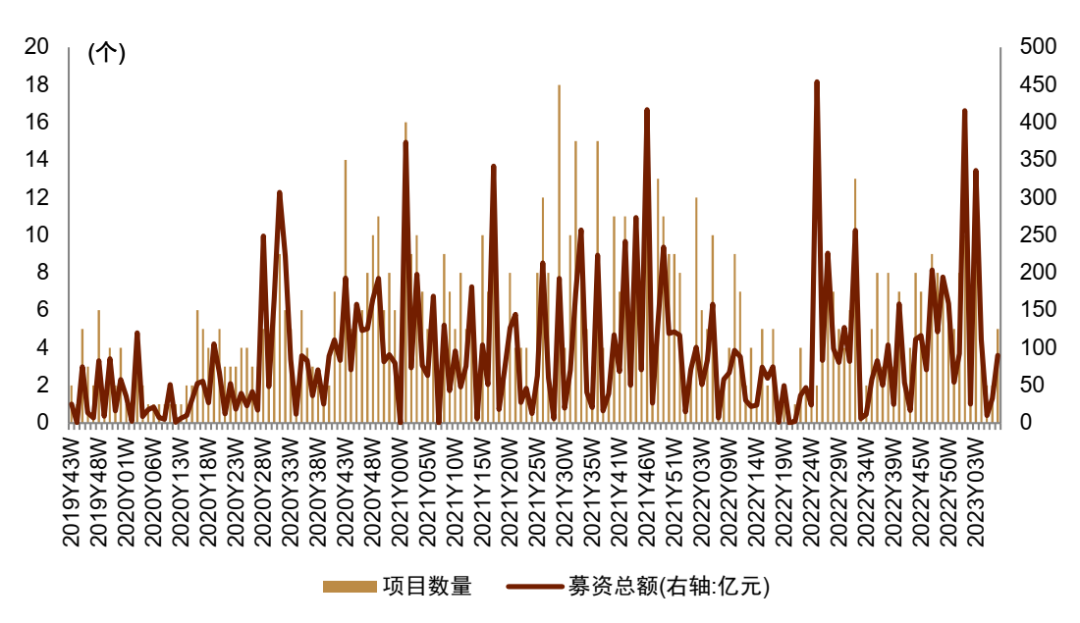

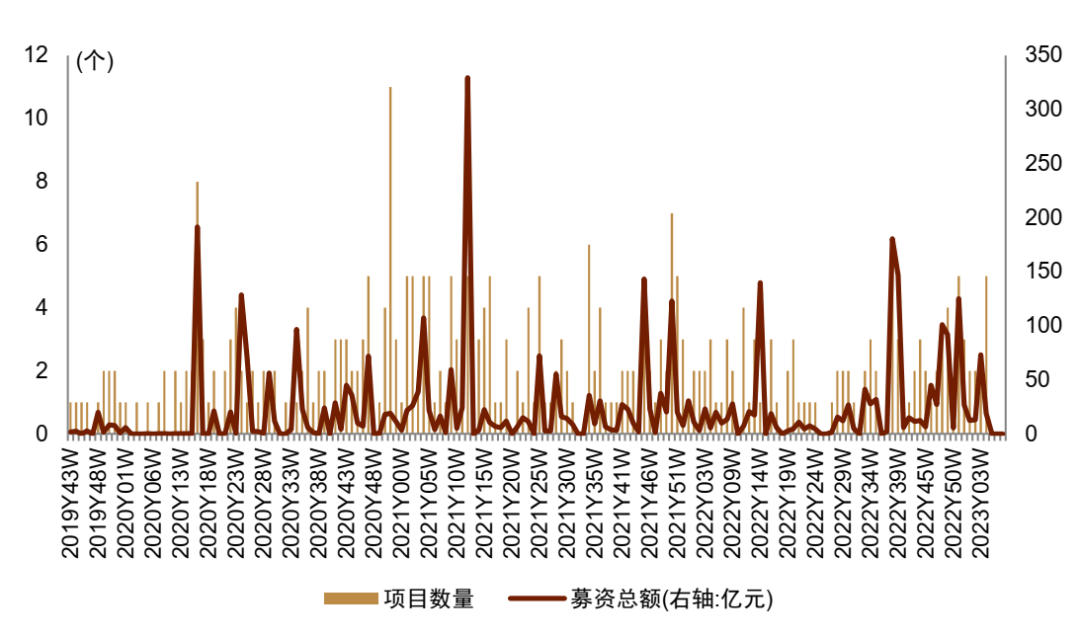

定增预案:本周新增3个竞价类项目,拟募资50.50亿元

本周(2023Y08W:2023-02-19至2023-02-25)新增定增预案共计6个,其中,竞价类项目3个,拟募资50.50亿元;定价类项目3个,拟募资10.00亿元。

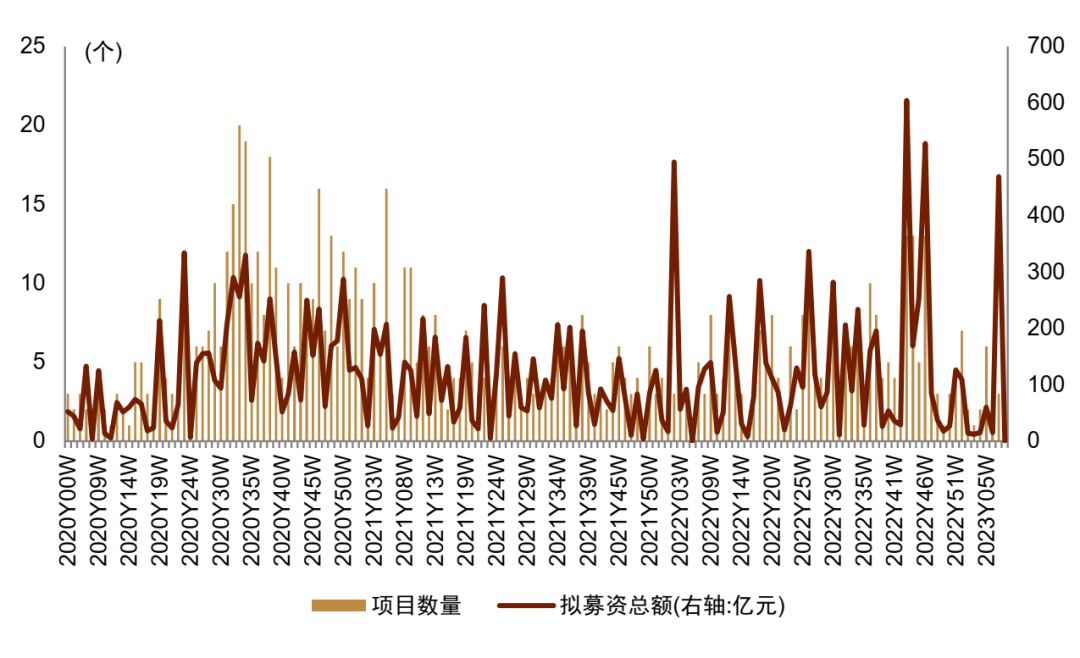

图表6:竞价类定增项目数量和拟募资金额统计(周度)

资料来源:Wind,中金公司研究部(注:截至2023-02-25)

图表7:定价类定增项目数量和拟募资金额统计(周度)

资料来源:Wind,中金公司研究部(注:截至2023-02-25)

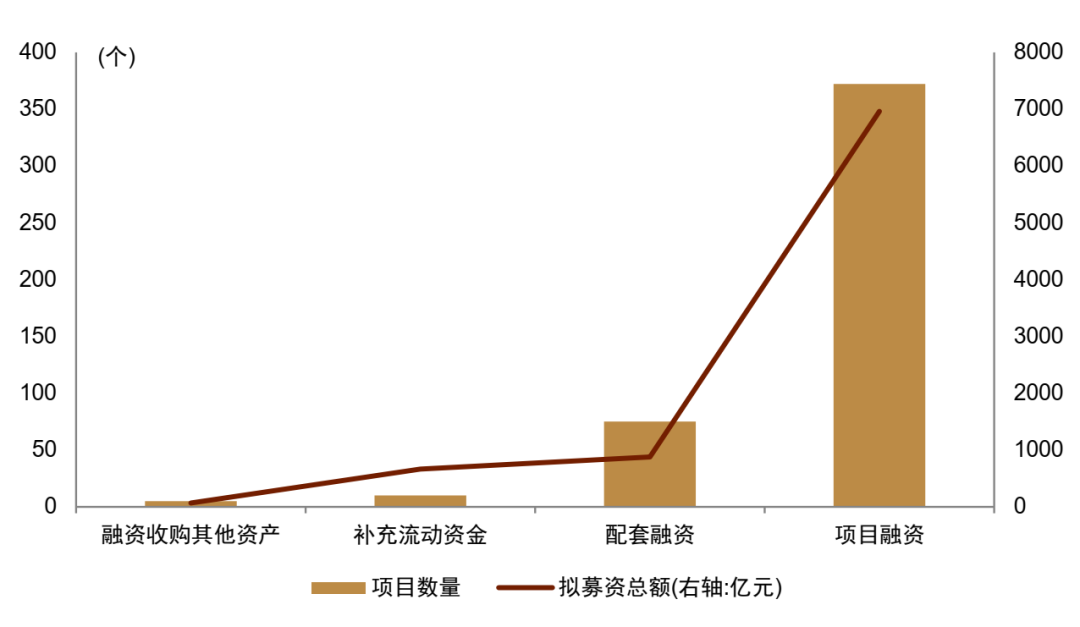

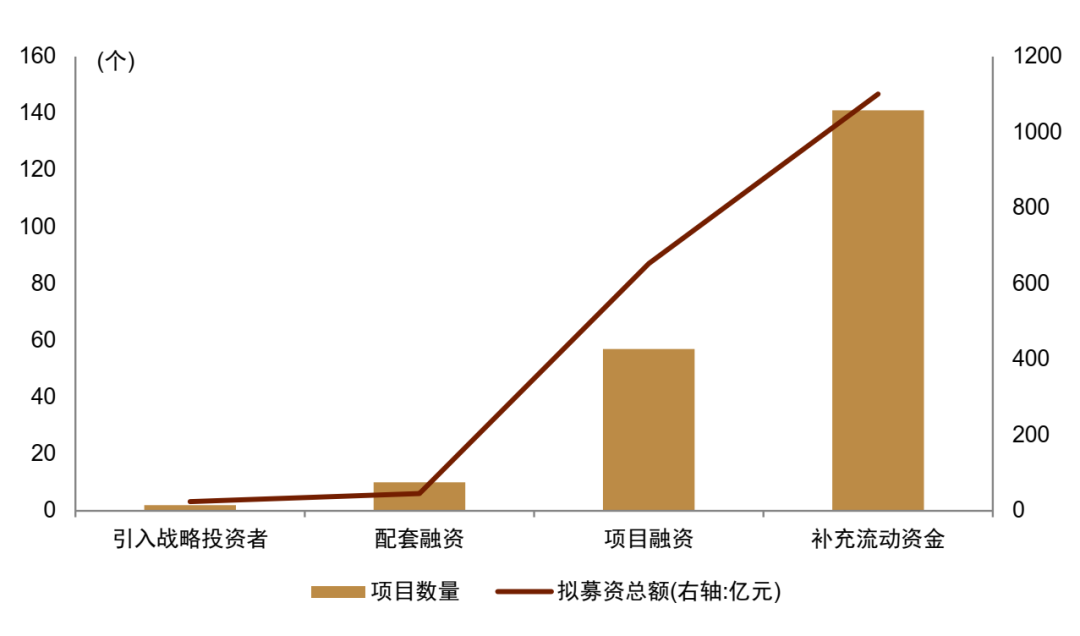

图表8:进程中的竞价类定增项目统计(按增发目的)

资料来源:Wind,中金公司研究部(注:截至2023-02-25)

图表9:进程中的定价类定增项目统计(按增发目的)

资料来源:Wind,中金公司研究部(注:截至2023-02-25)

图表10:大类板块划分标准(基于中信一级行业分类)

资料来源:Wind,中金公司研究部

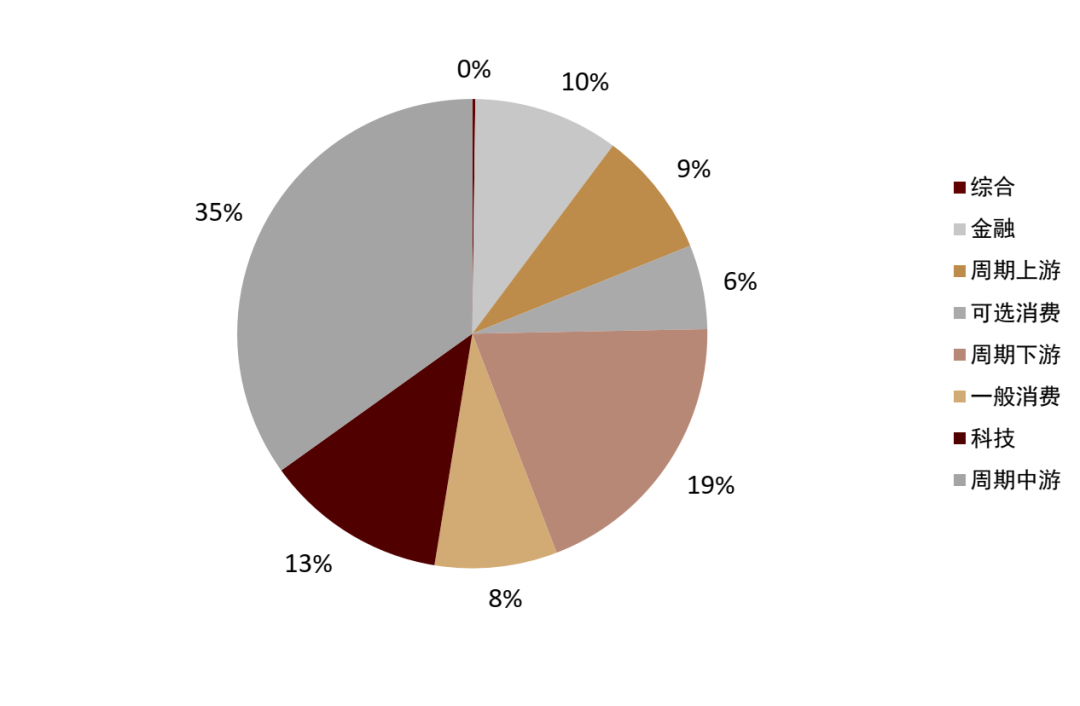

图表11:进程中的竞价类定增项目统计(按板块分类)

资料来源:Wind,中金公司研究部(注:截至2023-02-25)

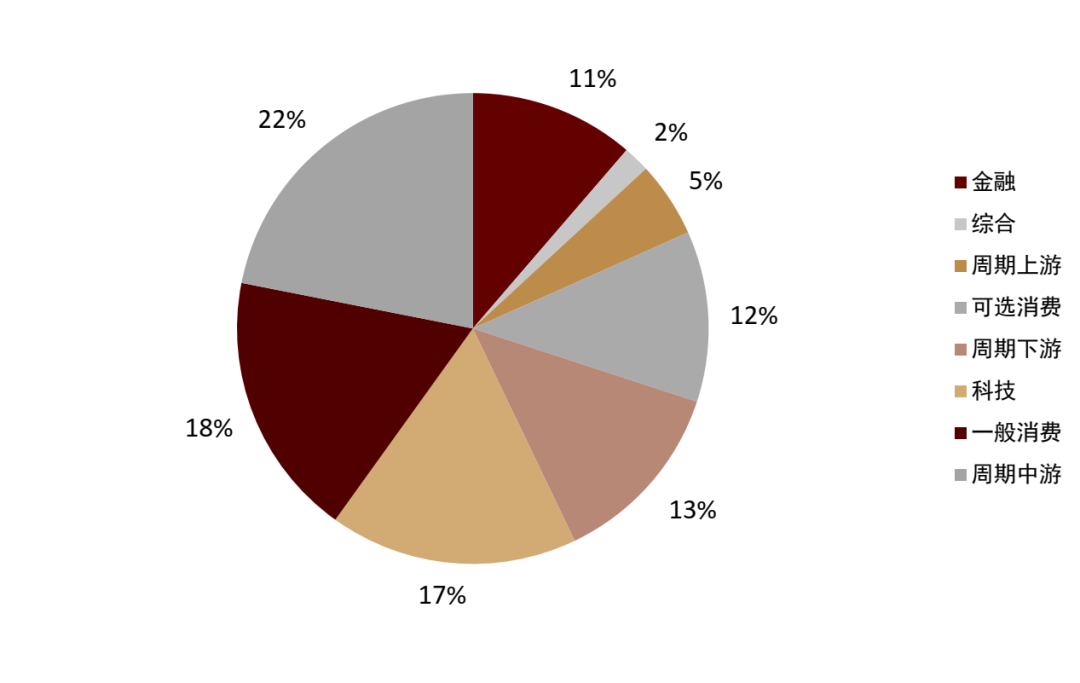

图表12:进程中的定价类定增项目统计(按板块分类)

资料来源:Wind,中金公司研究部(注:截至2023-02-25)

图表13:本周新增预案明细

资料来源:Wind,中金公司研究部

注:加粗为两融标的

交易所通过:本周新增2个定价类项目通过交易所审核

本周(2023Y08W:2023-02-19至2023-02-25)新增2个定增项目通过交易所审核,均为定价类项目,拟募资2.63亿元。

图表14:交易所审核通过竞价类定增项目规模(周度)

资料来源:Wind,中金公司研究部(注:截至2023-02-25)

图表15:交易所审核通过定价类定增项目规模(周度)

资料来源:Wind,中金公司研究部(注:截至2023-02-25)

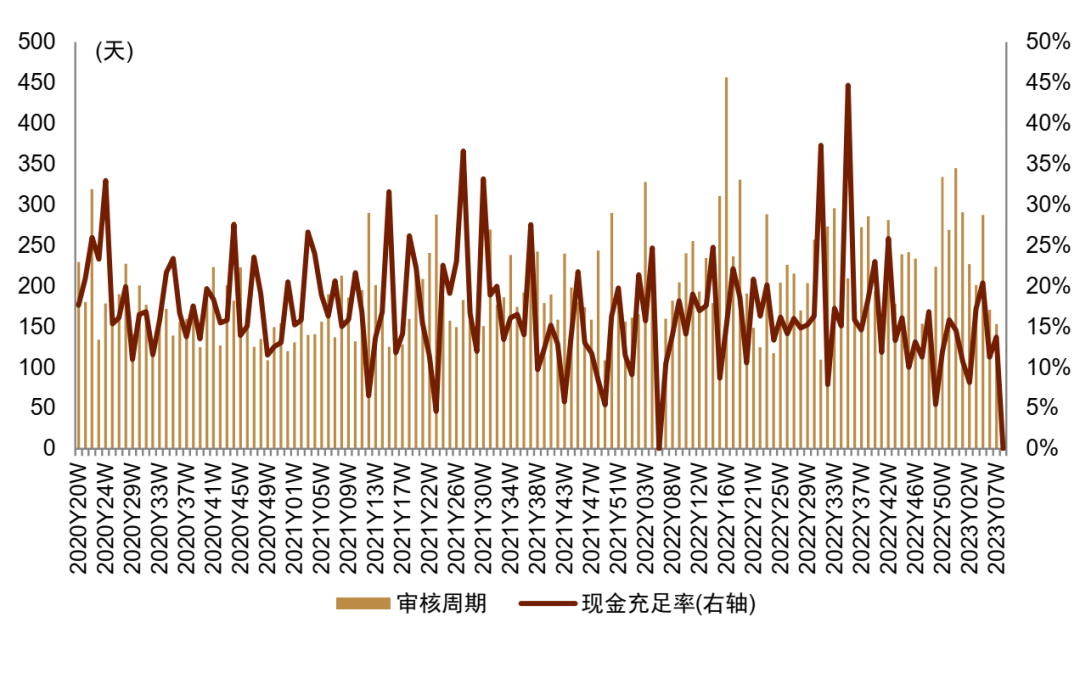

图表16:交易所审核通过竞价类定增项目审核节奏(周度)

资料来源:Wind,中金公司研究部

注:1)截至2023-02-25;2)现金充足率:现金及现金等价物/总资产;3)审核周期:预案公告日至交易所通过公告日的天数

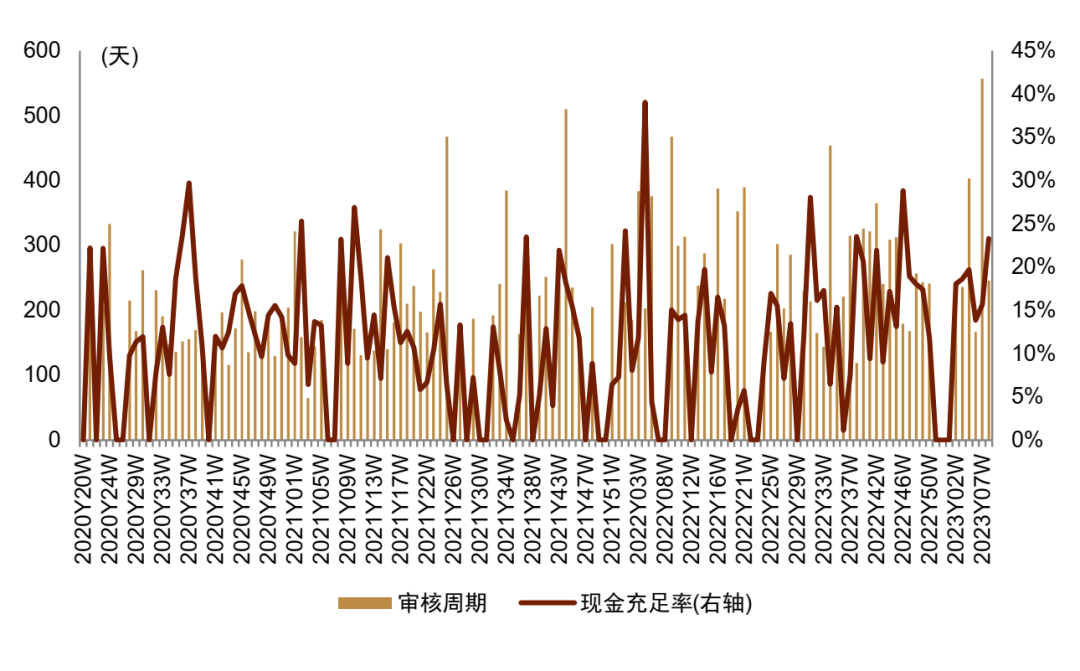

图表17:交易所审核通过定价类定增项目审核节奏(周度)

资料来源:Wind,中金公司研究部

注:1)截至2023-02-25;2)现金充足率:现金及现金等价物/总资产;3)审核周期:预案公告日至交易所通过公告日的天数

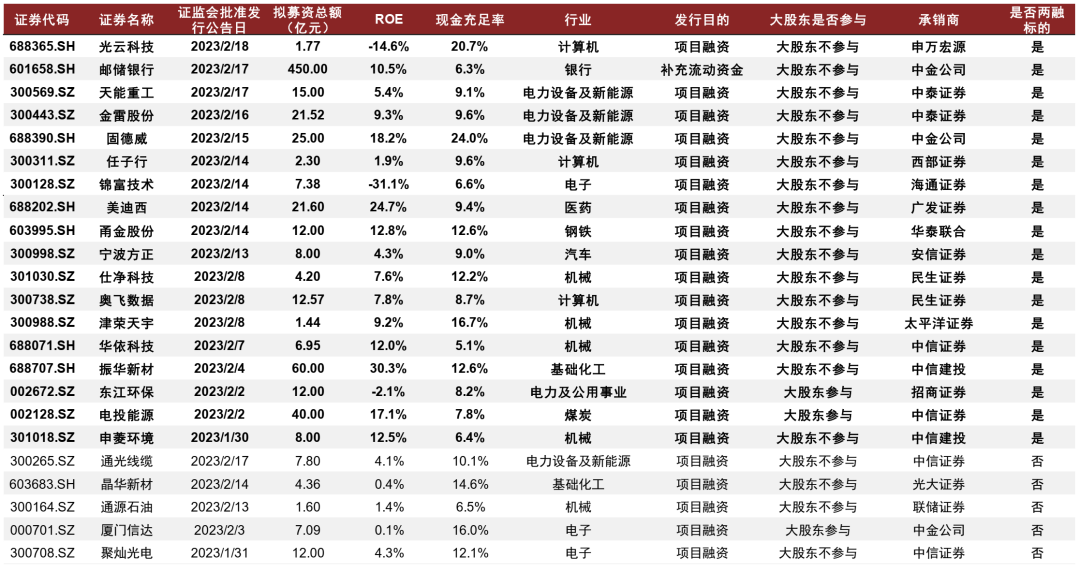

图表18:本周交易所审核通过明细

资料来源:Wind,中金公司研究部

注:1)加粗为两融标的;2)现金充足率:现金及现金等价物/总资产;3)审核周期:预案公告日至交易所通过公告日的天数;4)财务数据截至2022年三季度报

证监会批准:本周无定增项目获证监会批准发行

本周(2023Y08W:2023-02-19至2023-02-25)无定增项目通过证监会注册。

图表19:过去1个月已拿到证监会批文但尚未有发行公告的项目明细

资料来源:Wind,中金公司研究部

注:1)加粗为两融标的;2)现金充足率:现金及现金等价物/总资产;3)财务数据截至2022年三季度报

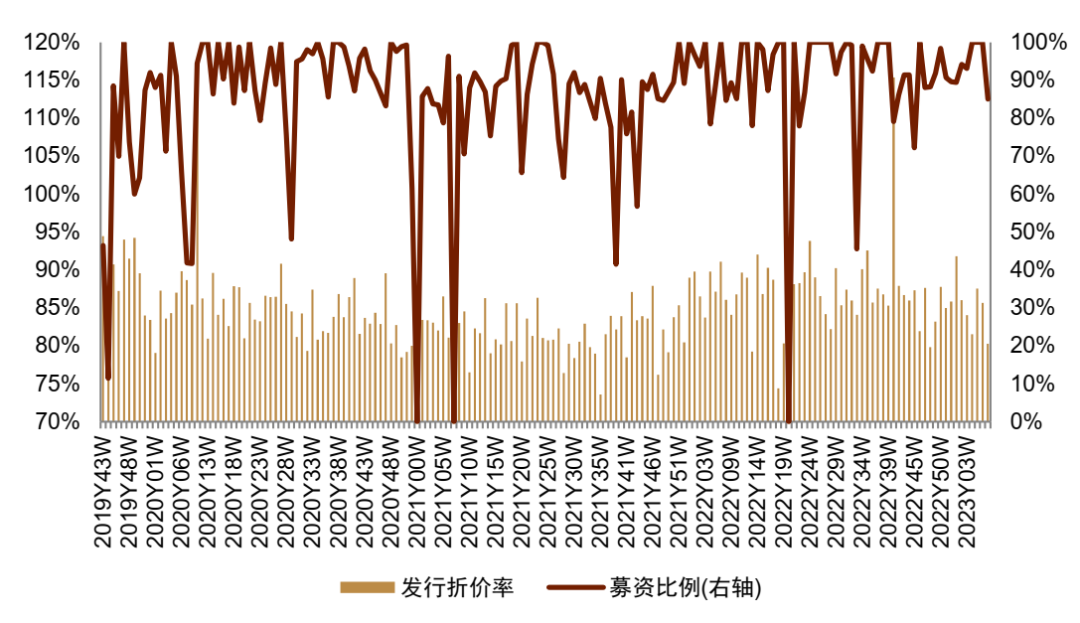

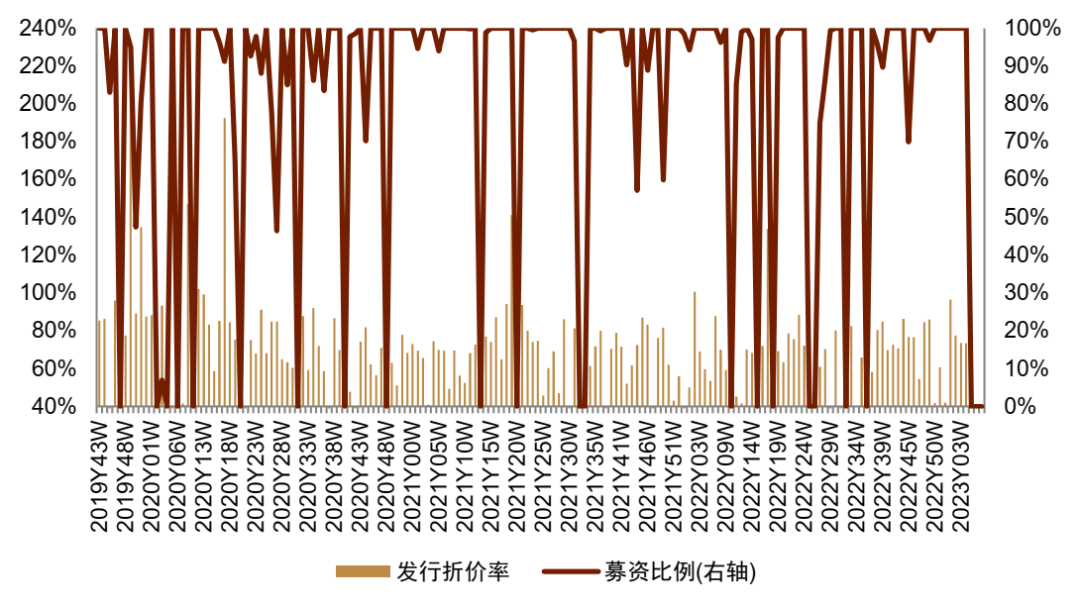

完成发行:本周5个竞价类项目完成发行

本周(2023Y08W:2023-02-19至2023-02-25)新增5个定增项目完成发行,均为竞价类项目,募资90.09亿元,平均发行折价率(发行价/发行前一交易日收盘价)为80.27%,平均募资比例(实际募资总额/拟募资总额)为85.00%。

图表20:完成发行的竞价类定增项目统计(周度)

资料来源:Wind,中金公司研究部(注:截至2023-02-25)

图表21:完成发行的定价类定增项目统计(周度)

资料来源:Wind,中金公司研究部(注:截至2023-02-25)

图表22:完成发行的竞价类定增项目发行情况统计(周度)

资料来源:Wind,中金公司研究部

注:1)截至2023-02-25;2)发行折价率:发行价格/发行日前一交易日的收盘价;3)募资比例:实际募资总额/拟募资总额

图表23:完成发行的定价类定增项目发行情况统计(周度)

资料来源:Wind,中金公司研究部

注:1)截至2023-02-25;2)发行折价率:发行价格/发行日前一交易日的收盘价;3)募资比例:实际募资总额/拟募资总额

图表24:本周完成发行的定增项目明细

资料来源:Wind,中金公司研究部

注:加粗为两融标的

项目参与:公募基金参与科新机电项目的比例较高

我们将参与定增项目的公募基金、私募基金、保险、证券等机构定义为财务投资者,本章主要跟踪财务投资者近期参与定增项目的比例、新备案的定增相关产品以及对定增市场参与度较高的公募基金产品。

本周项目配售情况:公募基金参与科新机电项目的比例较高

我们依据定增项目的配售明细,统计了本周(2023Y08W:2023-02-19至2023-02-25)发行的定增项目各类财务投资者的参与比例。财务投资者参与科新机电、中核钛白定增项目的比例较高。其中,公募基金参与比例较高的项目为科新机电,参与比例为40.6%;证券参与中核钛白定增项目比例较高,参与比例为40.5%。

图表25:各类财务投资者参与本周完成发行的定增项目的比例统计

资料来源:Wind,中金公司研究部

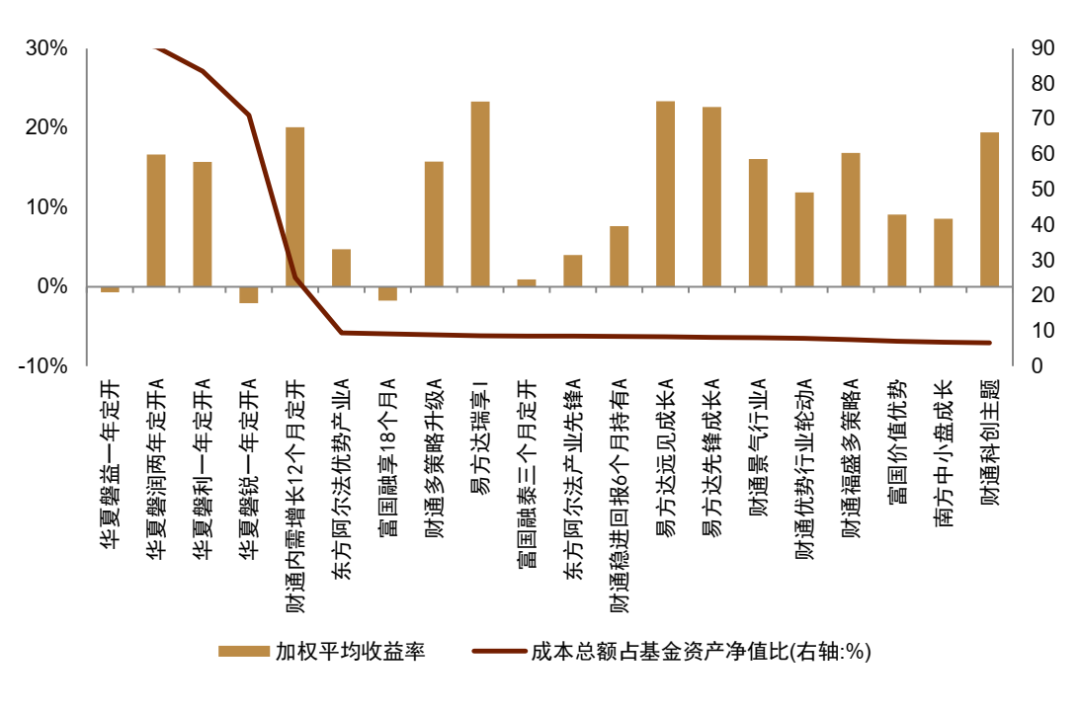

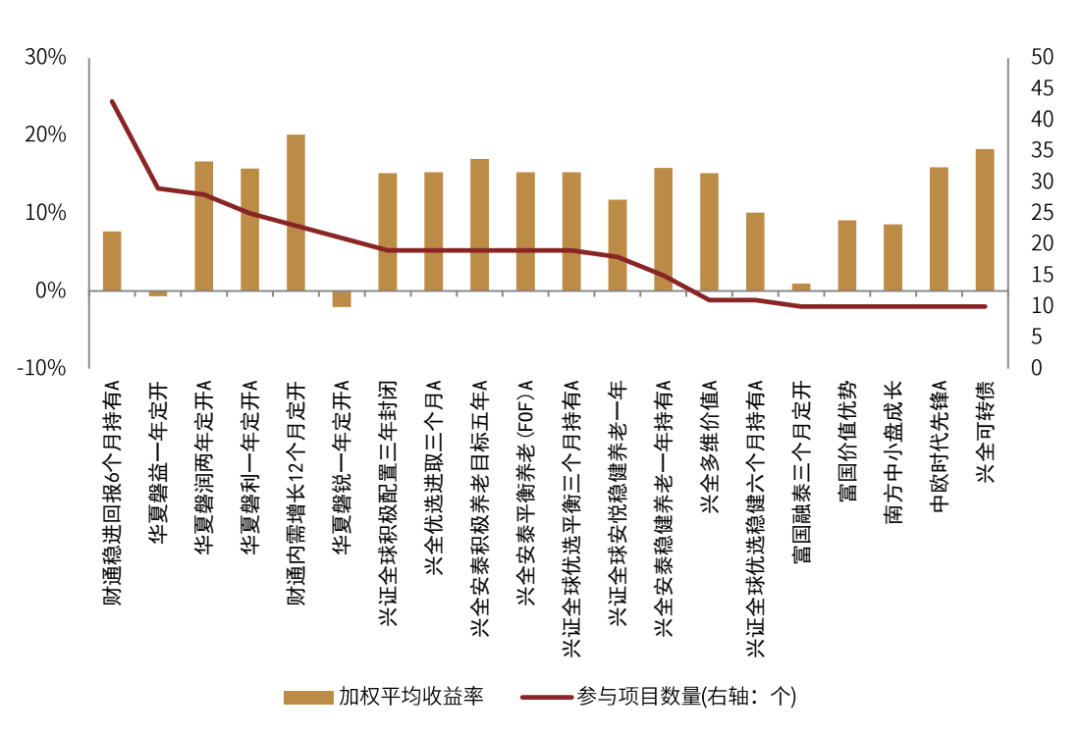

公募产品:华夏磐润两年定开产品过去半年获配定增股份占净值比例最高,加权平均收益率达16.68%

根据中国证券监督管理委员会《关于基金投资非公开发行股票等流通受限证券有关问题的通知》等有关规定,公募基金投资非公开发行股票后两个交易日内,须在中国证监会指定媒体披露相关信息。因此,可以对不同公募产品参与定增项目的比例、不同公募产品参与定增项目所获得的收益率进行更细致的跟踪。

图表26:过去半年获配定增股份成本总额占基金资产比例较高的公募基金产品

资料来源:Wind,中金公司研究部

注:1)截至2023-02-25;2)已解禁项目按解禁日当天收盘价确认收益率;3)未解禁项目按最新收盘价计算浮动收益率

图表27:过去一年获配定增股份成本总额占基金资产比例较高的公募基金产品

资料来源:Wind,中金公司研究部

注:1)截至2023-02-25;2)已解禁项目按解禁日当天收盘价确认收益率;3)未解禁项目按最新收盘价计算浮动收益率

图表28:过去半年参与定增项目数量较多的公募产品

资料来源:Wind,中金公司研究部

注:1)截至2023-02-25;2)已解禁项目按解禁日当天收盘价确认收益率;3)未解禁项目按最新收盘价计算浮动收益率

图表29:过去一年参与定增项目数量较多的公募产品

资料来源:Wind,中金公司研究部

注:1)截至2023-02-25;2)已解禁项目按解禁日当天收盘价确认收益率;3)未解禁项目按最新收盘价计算浮动收益率

图表30:近期公告的公募基金产品参与定增项目明细

资料来源:Wind,中金公司研究部

项目收益:过去一月公告完成发行的项目平均浮动收益率达22.72%

本章主要跟踪已发行的定增项目的收益表现以及过去半年定增预案发布后的事件效应,其中,由于财务投资者主要参与竞价类项目,对于定增项目的收益统计重点关注竞价类的情况。

定增项目收益:过去一月公告完成发行的项目平均浮动收益率达22.72%

我们按增发公告日统计了每周完成发行的竞价类项目的平均收益率,其中,已解禁项目按解禁日收盘价退出计算收益率,未解禁项目按最新收盘价计算浮动收益率。

图表31:每周完成发行的竞价类定增项目收益率统计(按增发公告日)

资料来源:Wind,中金公司研究部

注:1)截至2023-02-25;2)已解禁项目按解禁日当天收盘价确认收益率;3)未解禁项目按最新收盘价计算浮动收益率

图表32:过去半年完成发行的定增项目分类收益率统计

资料来源:Wind,中金公司研究部

注:1)截至2023-02-25;2)已解禁项目按解禁日当天收盘价确认收益率;3)未解禁项目按最新收盘价计算浮动收益率

图表33:过去半年完成发行的定增项目分类折扣率统计

资料来源:Wind,中金公司研究部

注:1)截至2023-02-25;2)已解禁项目按解禁日当天收盘价确认收益率;3)未解禁项目按最新收盘价计算浮动收益率

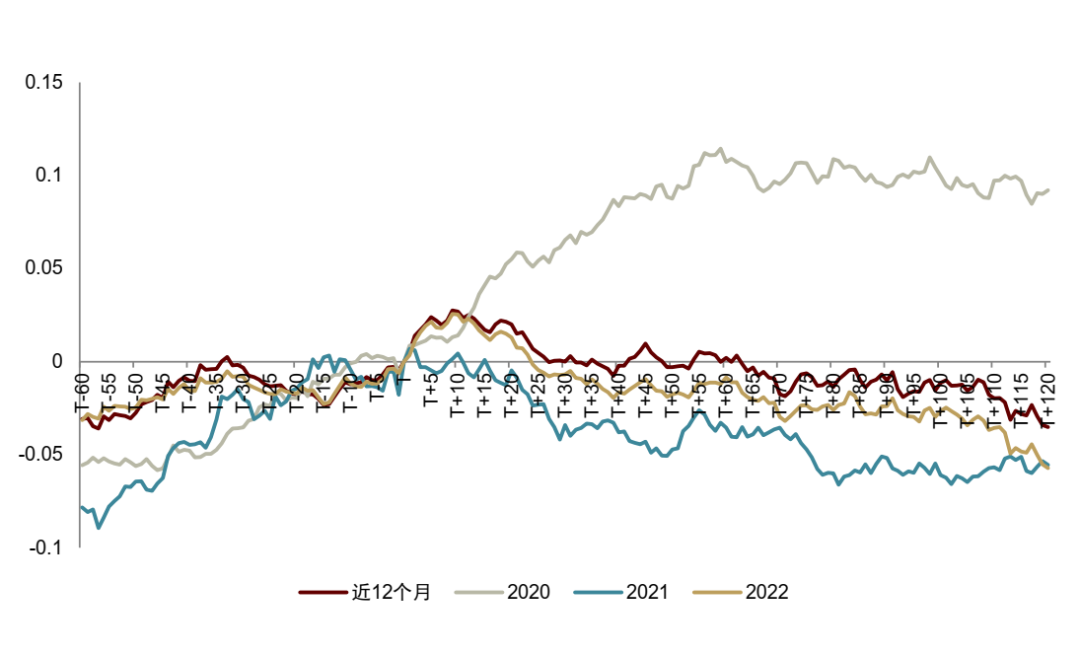

事件效应:机构投资者不参与的定增项目预案日后超额收益显著

我们以定增项目预案公告日和发行日为事件日(T),统计了T日前后相关个股的超额收益表现(以中信一级行业的等权指数为基准)。

图表34:2020年以来,机构投资者不参与且增发目的为项目融资或补充流动性的定增预案日(T)前后累计超额收益表现

资料来源:Wind,中金公司研究部

注:1)截至2023-02-25;2)基准为中信一级行业的等权指数

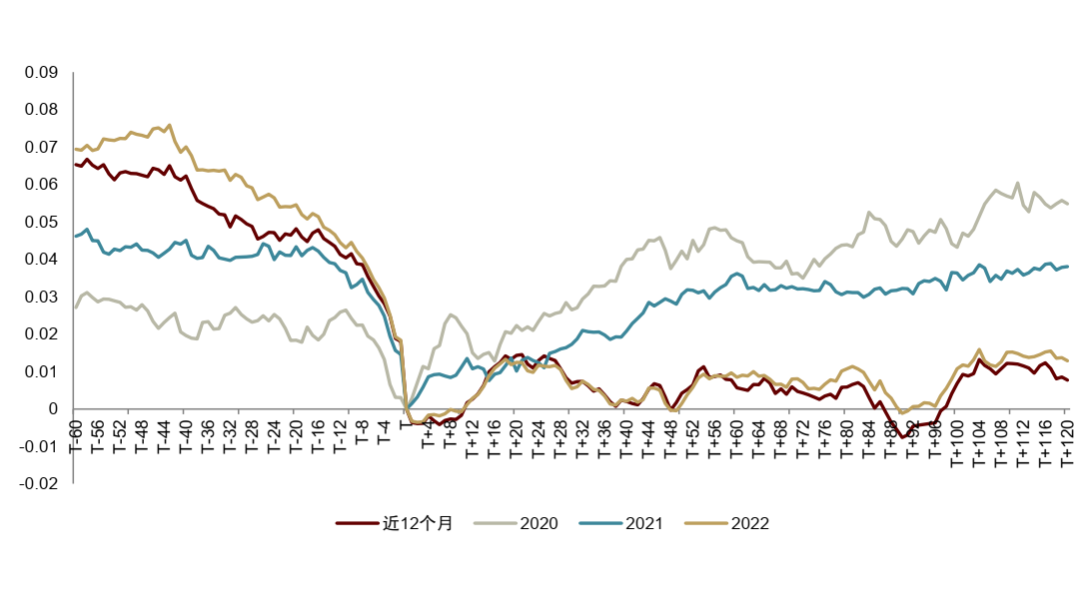

图表35:2020年以来,发行折扣率低于10%的竞价类定增标的在发行日(T)后累计超额收益表现

资料来源:Wind,中金公司研究部

注:1)截至2023-02-25;2)基准为中信一级行业的等权指数

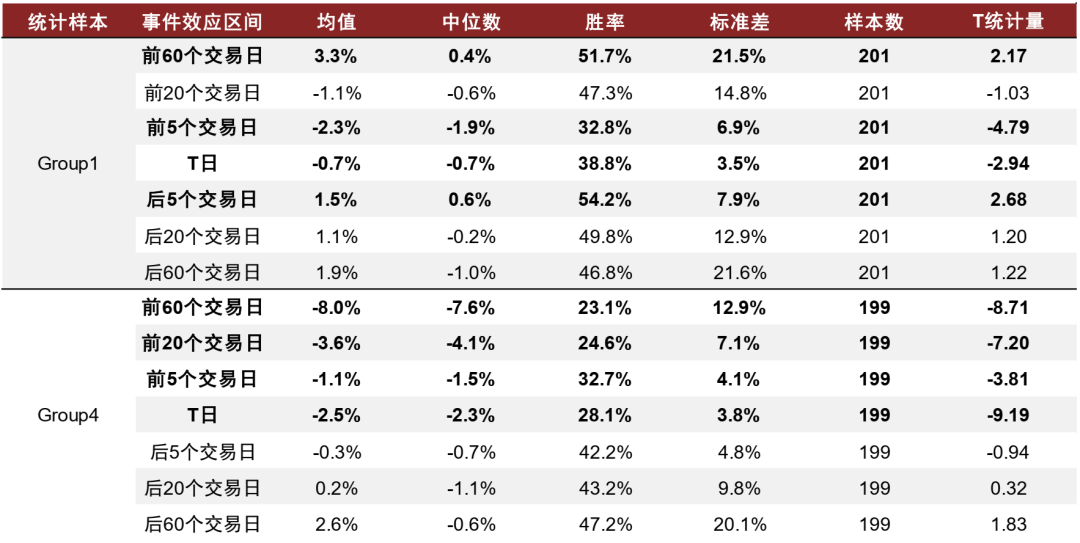

图表36:机构投资者不参与且增发目的为项目融资或补充流动性的定增项目发行日(T)前后累计超额收益统计

资料来源:Wind,中金公司研究部

注:1)截至2023-02-25;2)基准为中信一级行业的等权指数

图表37:发行折扣率低于10%的竞价类定增项目发行日(T)前后累计超额收益统计

资料来源:Wind,中金公司研究部

注:1)截至2023-02-25;2)基准为中信一级行业的等权指数

定增股份的解禁效应特征对定增参与者的退出决策具有一定的指导意义。我们取2020年以来解禁的竞价类定增项目为样本,以中信一级行业的等权指数为基准,分析近年来定增股份解禁前后的股价效应。

图表38:2020年以来,竞价类定增解禁日(T)前后累计超额收益表现

资料来源:Wind,中金公司研究部

注:1)截至2023-02-25;2)基准为中信一级行业的等权指数

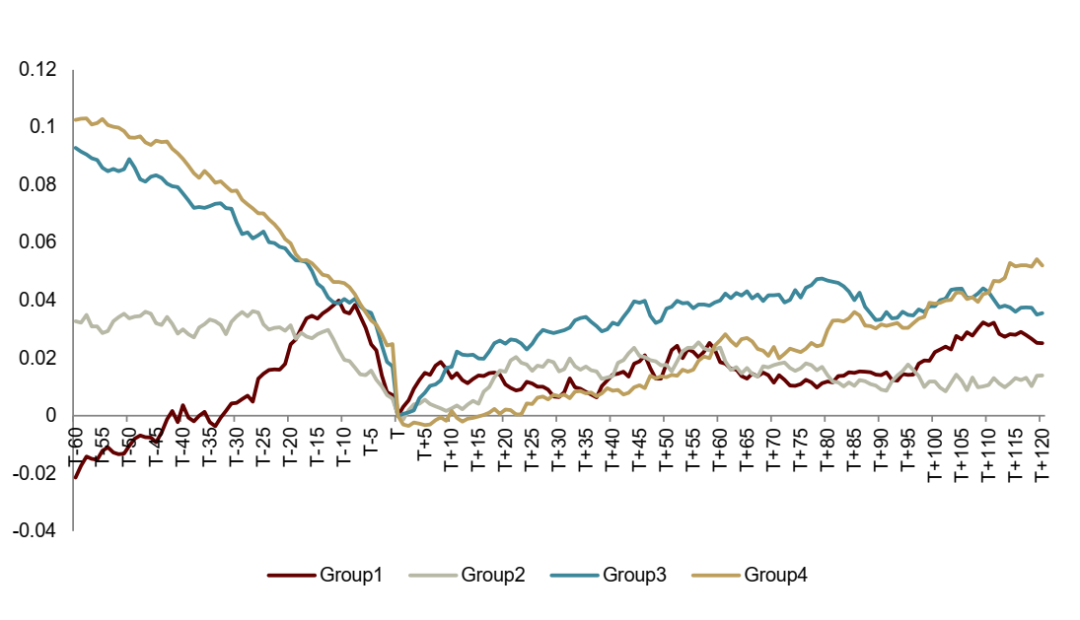

图表39:2020年以来,依据冲击系数分组的竞价类定增解禁日(T)前后累计超额收益表现

资料来源:Wind,中金公司研究部

注:1)截至2023-02-25;2)基准为中信一级行业的等权指数;3)冲击系数为解禁金额除以日均成交额

图表40:竞价类定增解禁日(T)前后累计超额收益统计

资料来源:Wind,中金公司研究部

注:1)截至2023-02-25;2)基准为中信一级行业的等权指数

图表41:依据冲击系数分组的竞价类定增解禁日(T)前后累计超额收益统计

资料来源:Wind,中金公司研究部

注:1)截至2023-02-25;2)基准为中信一级行业的等权指数

文章来源

本文摘自:2023年2月26日已经发布的《定增周报(98):全面注册制对定增影响几何?》

分析员 古 翔 SAC 执业证书编号:S0080521010010 SFC CE Ref:BRE496

联系人 曹钰婕 SAC 执业证书编号:S0080122030141

分析员 刘均伟 SAC 执业证书编号:S0080520120002 SFC CE Ref:BQR365

分析员 王汉锋 SAC 执业证书编号:S0080513080002 SFC CE Ref:AND454

法律声明

本篇文章来源于微信公众号: 中金量化及ESG