【国君金工】加仓是必要的,加什么才是重点

择

时

观

点

核心观点:市场对疫情放开的短期冲击已经充分认知,A股估值中枢持续抬升。在消费场景复苏前,地产、信创等政策端受益的板块会有脉冲性行情。

复盘与展望:消费场景复苏前,市场更关注外生政策变化。

2022年12月疫情管控放松之后,市场呈现出V型走势,即从一开始对疫情冲击带来弱现实的担忧,到疫后修复信心的重建,当下市场对疫情放开的短期冲击已经充分认知,定价的焦点在于后续经济复苏的演绎路径。因此,在2023年全面乐观的基础上,我们不建议在没有明确风险预期的前提下,对A股大势进行战术性择时,持续加仓是当下主旋律,加什么才是需要重点研究的内容。

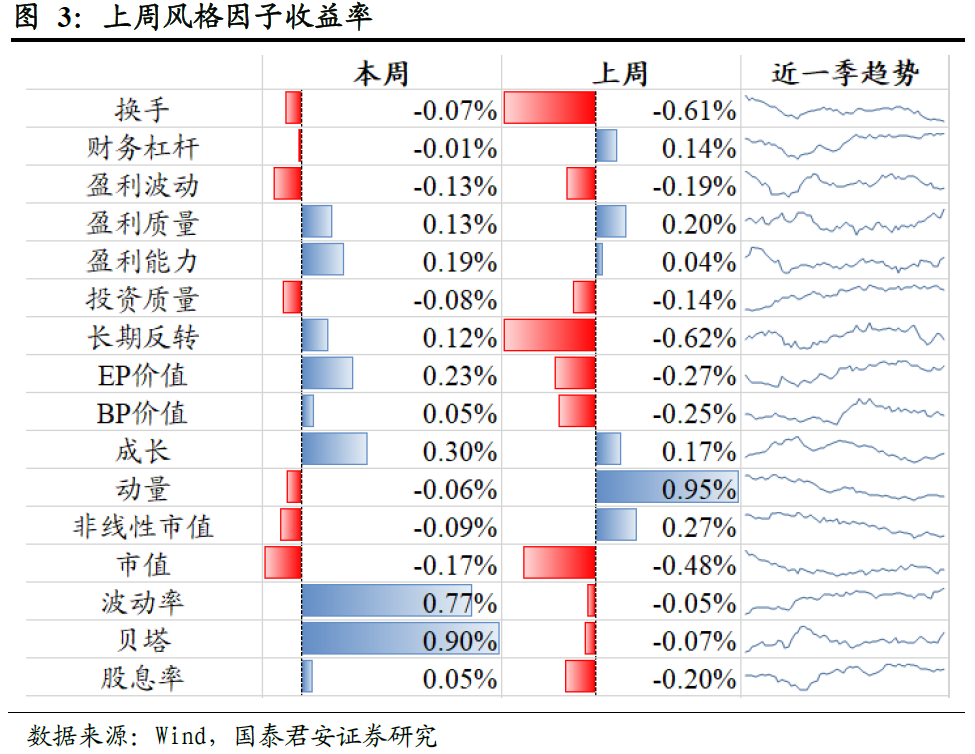

风格监测及微观结构:上一轮动量周期临近尾声,大盘股仍将强势。

自2022年11月开始,动量因子出现大幅回落,上一轮强势股动量周期临近尾声,而筹码由集中走向分散的过程即是新的机会蕴育的过程,这也意味着2023年行情已经具备了微观结构基础。此外,2022年4季度开始,小盘风格已经开始向大盘风格切换,我们认为大盘风格趋势仍将维持。在盈利主导的行情中,估值中枢的抬升主要靠大盘权重股拉动,而A股整体估值修复进程刚刚开始。

板块配置:医药、消费需消费场景复苏催化,地产、信创等有战术配置机会。

在消费场景出现复苏前的时间窗口下,弱现实的背景压制市场进一步上修盈利复苏预期的空间,市场在交易时更侧重政策等外生因素带来的脉冲性机会,对应地产链、信创等板块出现较强的阶段行情。从海外疫情放开经验来看,疫情达到高峰需要20日左右,基本60日会回到疫情前水平,即在2月中旬左右,随着消费场景的复苏,行情会逐渐向消费、医药倾斜。

壹

择时

市场情绪指数

上周万得全A涨幅2.91%,上证指数涨幅2.21%(四个交易日均为上涨),深证成指涨幅3.19%。其他宽基指数方面,沪深300涨幅2.82%,中证500涨幅2.53%,中证1000涨幅3.48%。

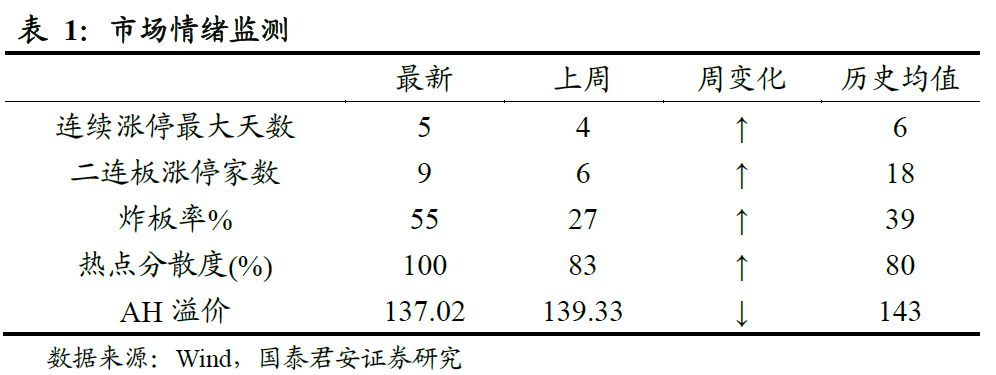

微观市场结构择时

知情交易者活跃度指数在上周二至周五持续上升,并由负转正,发出看多信号。

贰

行业与风格

风格收益

上一轮动量周期临近尾声,大盘股仍将强势。自2022年11月开始,动量因子出现大幅回落,上一轮强势股动量周期临近尾声,而筹码由集中走向分散的过程即是新的机会蕴育的过程,这也意味着2023年行情已经具备了微观结构基础。此外,2022年4季度开始,小盘风格已经开始向大盘风格切换,我们认为大盘风格趋势仍将维持。在盈利主导的行情中,估值中枢的抬升主要靠大盘权重股拉动,而A股整体估值修复进程刚刚开始。

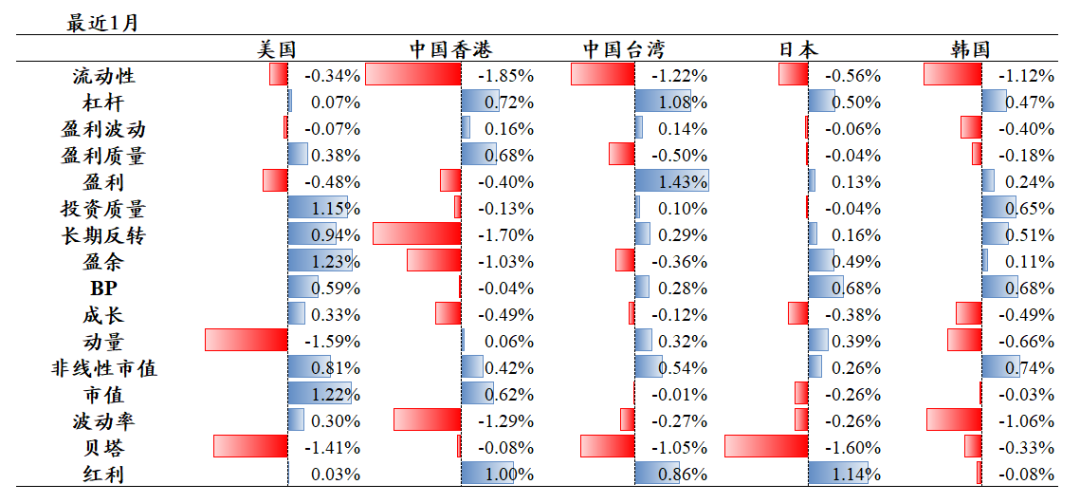

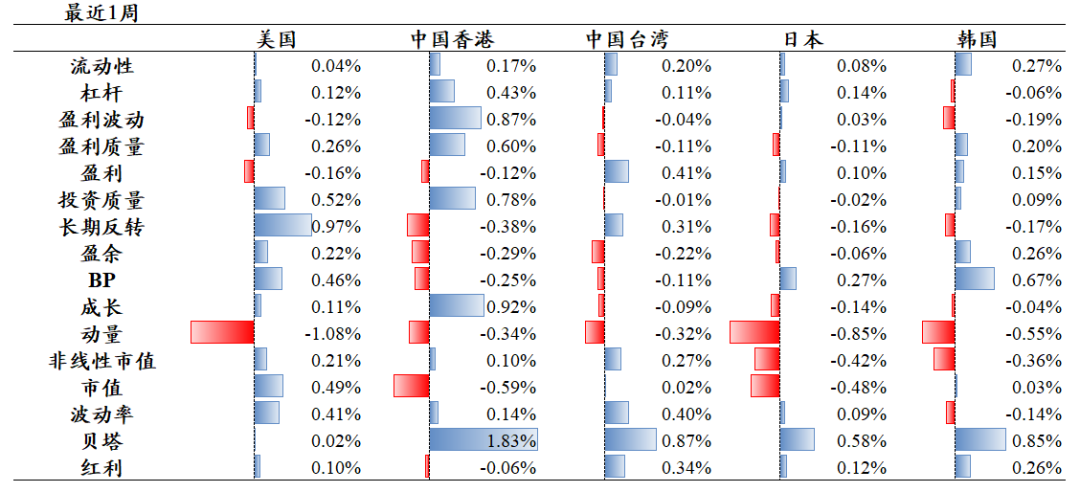

美股:价值延续,盈利回调;

港股:价值盈利回调;

台股:价值回调;

日股:价值延续;

韩股:盈利延续;

整体来看,风格较为分化。

行业与热点主题

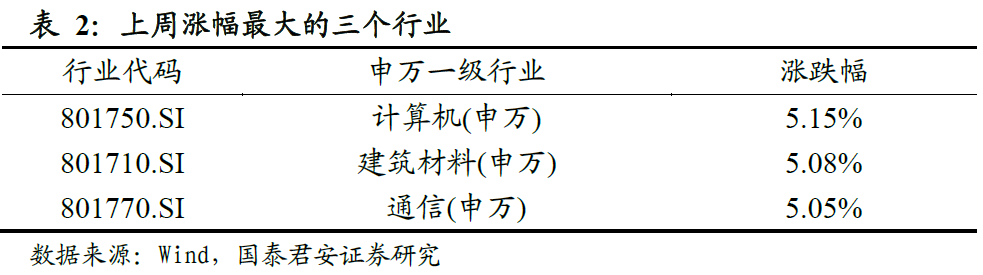

上周大多数行业上涨,涨幅相对较大的行业分别为计算机、建筑材料、通信、电力设备和家用电器;农林牧渔、社会服务和交通运输下跌。

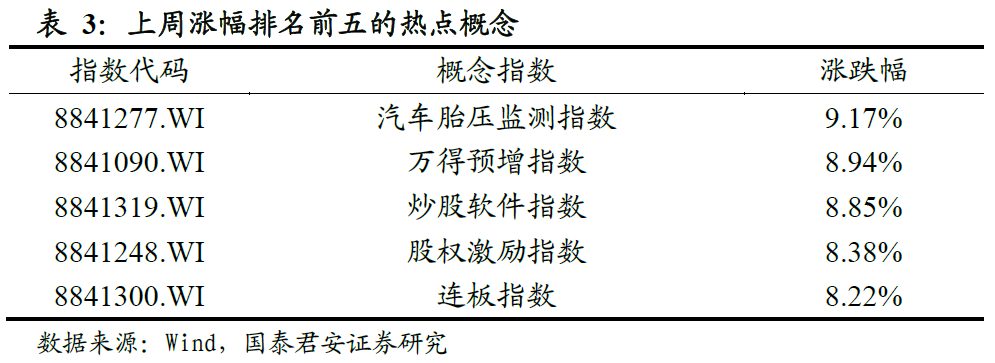

概念板块方面,汽车胎压监测、万得预增、炒股软件、股权激励和连板指数上涨较多;业绩爆雷、乳业、领涨龙头、一般零售精选和免税店指数跌幅相对较大。

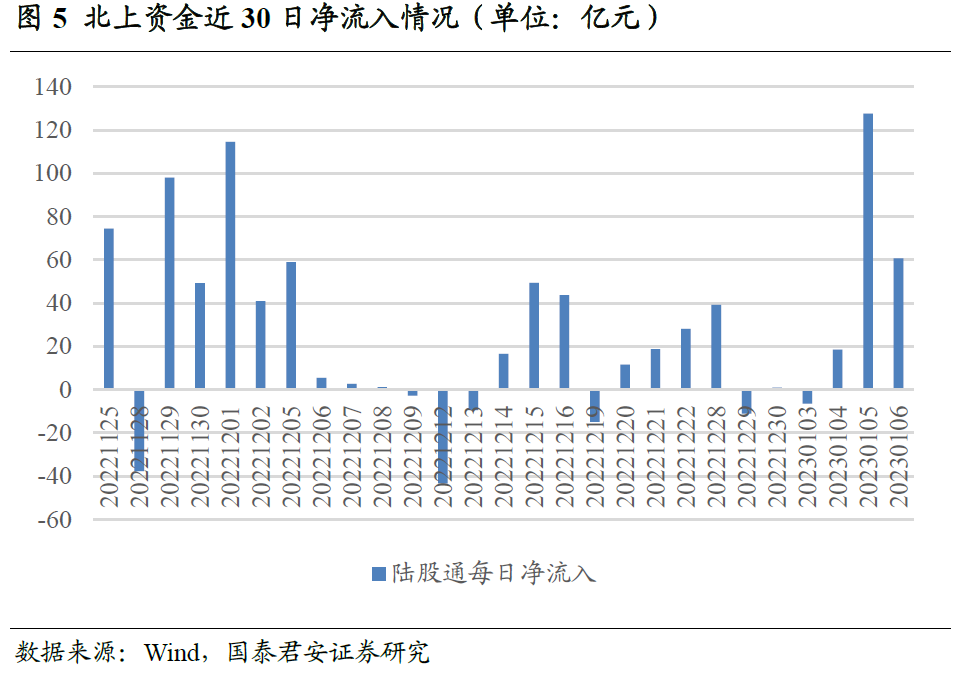

本周北上资金继续维持净流入趋势,流入速率相较上周明显加快,全周净流入共计200.2亿元。

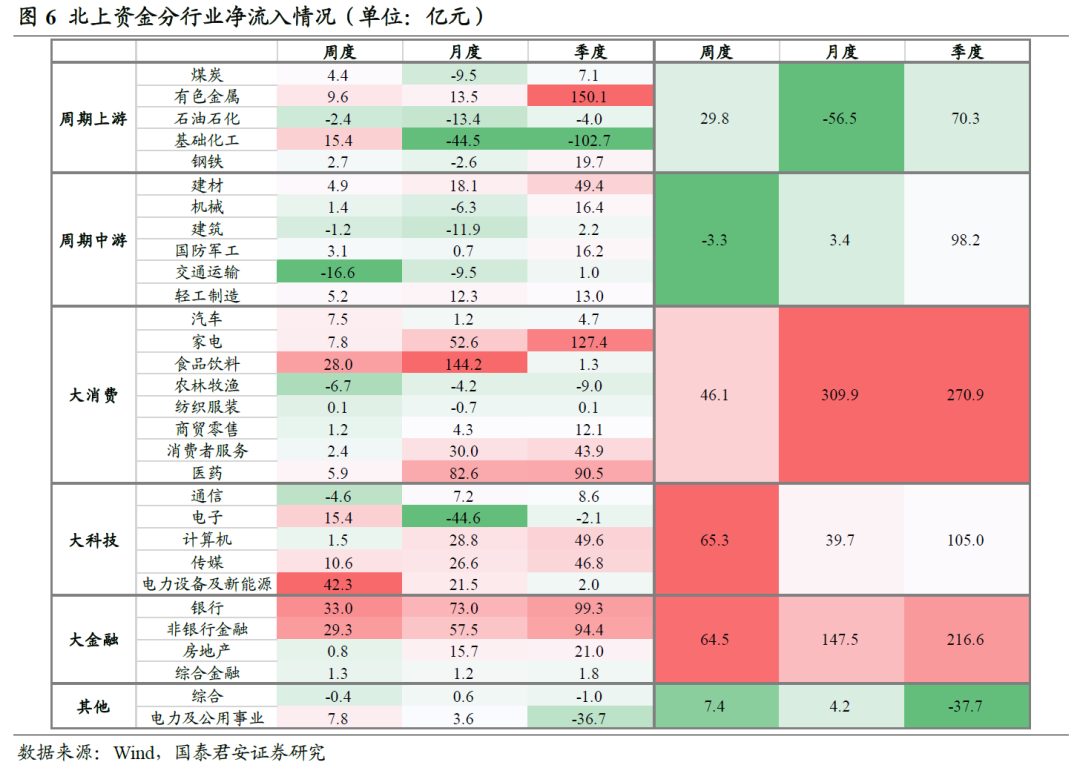

分行业来看,本周北上资金大幅流入金融及科技板块,电力设备及新能源、银行、非银行金融分获净流入42.3、33.0、29.3亿元;对交通运输行业的流出幅度较大,净流出达16.6亿元。

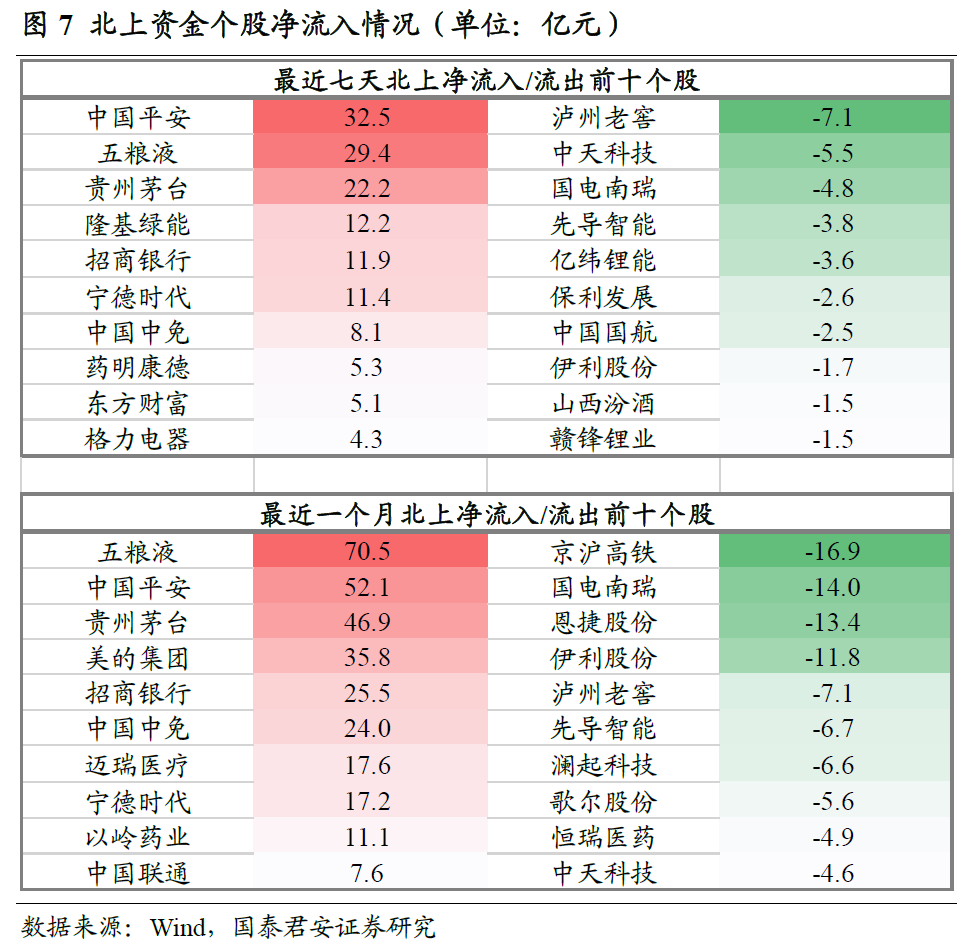

个股视角来看,最近七天,北上资金净流入最多的股票为中国平安、五粮液、贵州茅台等,净流出最多的股票为泸州老窖、中天科技、国电南瑞等。最近一个月,北上资金净流入最多的股票为五粮液、中国平安、贵州茅台等,净流出最多的股票为京沪高铁、国电南瑞、恩捷股份等。

叁

选股

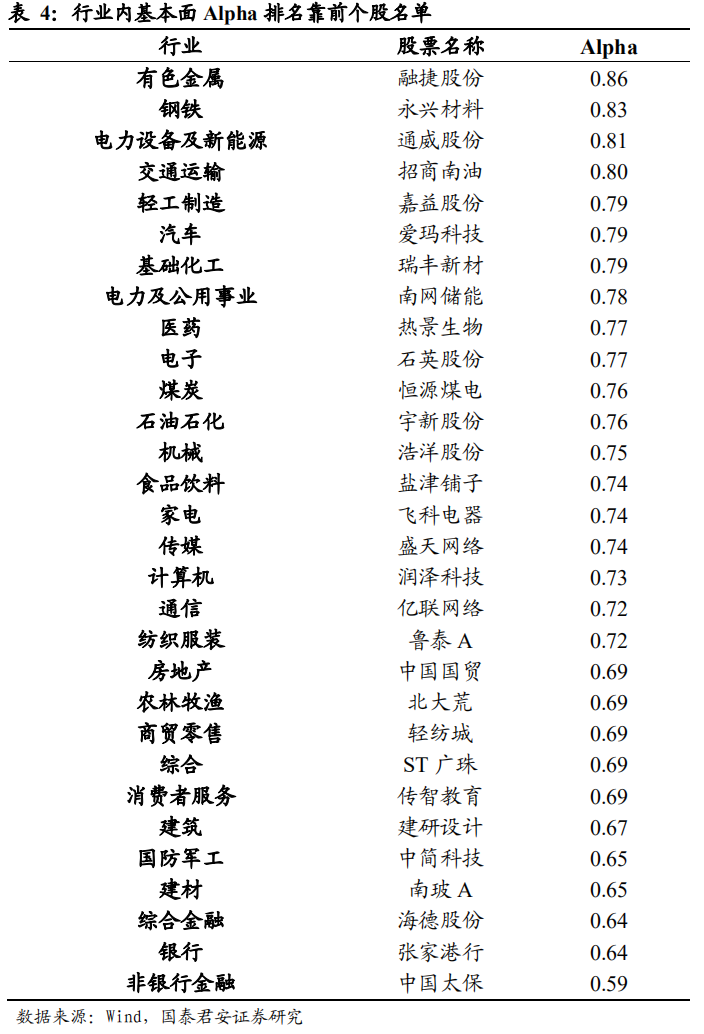

各行业内高基本面ALPHA个股名单

高基本面ALPHA对应下一个月更高的上涨概率。综合估值、盈利预期、成长、盈利质量等多维度基本面ALPHA,我们给出各行业内上涨概率最高的量化组合。从基本面信息来看,下月上涨概率最高的个股包括融捷股份、永兴材料、通威股份等。

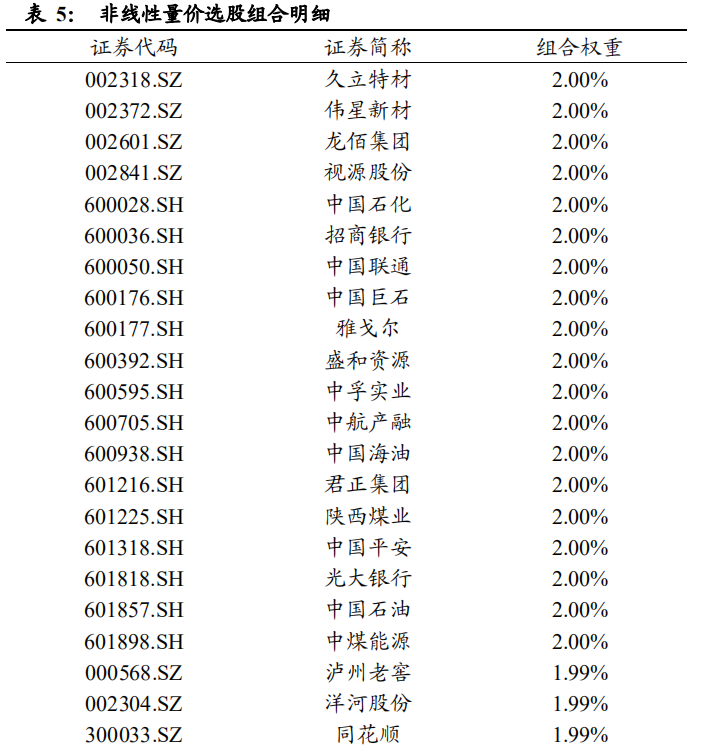

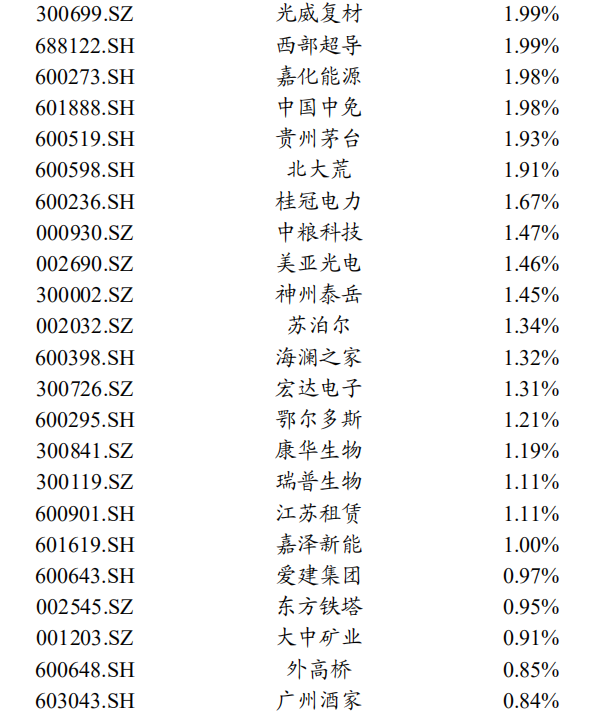

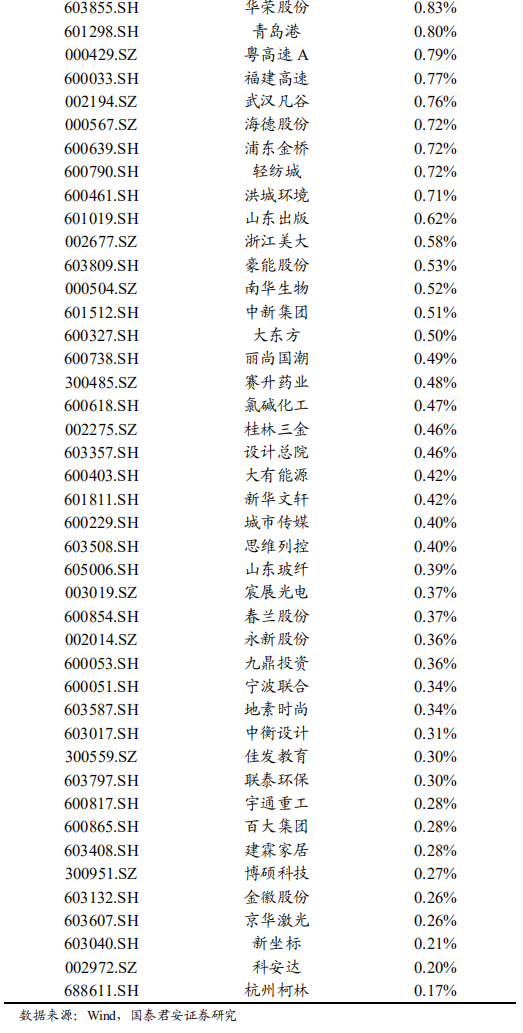

非线性量价选股组合

非线性量价选股模型采用量价因子离散特征+Elasticnet回归的预测框架,每月月末对下一个月股票收益进行预测,模型细节详见报告《技术因子的非线性预测力》,本月推荐组合个股包括:久立特材、伟星新材、龙佰集团等。

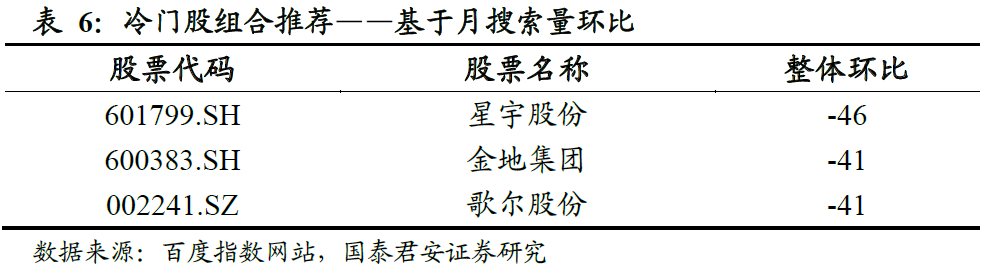

冷门股选股

使用百度指数近30日均值数据构建冷门股因子,股票池为具有较好流动性的沪深300成分股,根据绝对值与环比变化数据对沪深300样本股进行初筛,选择前30只股票,再根据风险预警模型得分,选择风险最小的前五只股票进行组合推荐。本周主要推荐星宇股份、金地集团等:

肆

融资融券

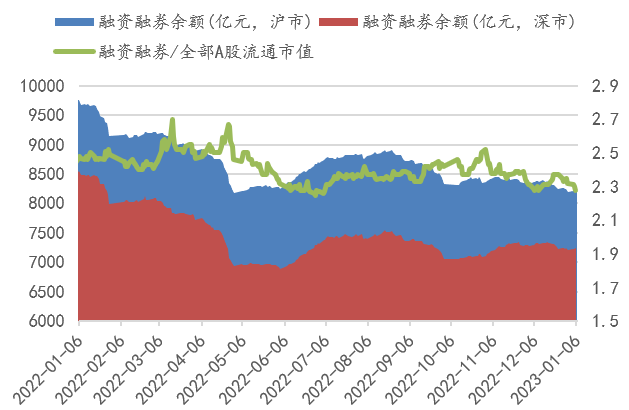

上周两融市场所呈现的特征为:上周融资融券整体规模与上上周相比基本持平,前值(2023-01-05融资融券余额)为15470.8亿元,两融余额相对A股流通市值为2.28%。从整体规模和交易额来看,两融市场整体活力较上上周持平。

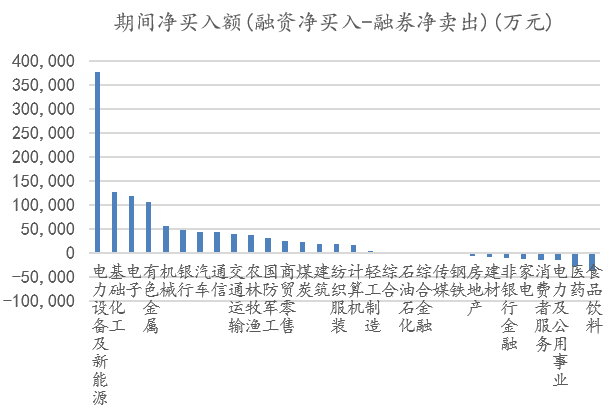

上周两融净流入的行业数量相比上上周大幅增加,其中净流入金额最高的行业为电力设备及新能源、基础化工、电子,流出金额最高的行业为食品饮料、医药、电力及公用事业等。

详细报告请查看2023/01/07发布的国泰君安金融工程量化周报《加仓是必要的,加什么才是重点》

法律声明:

本订阅号不是国泰君安证券研究报告发布平台。本订阅号所载内容均来自于国泰君安证券研究所已正式发布的研究报告,如需了解详细的证券研究信息,请具体参见国泰君安证券研究所发布的完整报告。本订阅号推送的信息仅限完整报告发布当日有效,发布日后推送的信息受限于相关因素的更新而不再准确或者失效的,本订阅号不承担更新推送信息或另行通知义务,后续更新信息以国泰君安证券研究所正式发布的研究报告为准。根据《证券期货投资者适当性管理办法》,本订阅号所载内容仅面向国泰君安证券客户中的专业投资者。因本资料暂时无法设置访问限制,若您并非国泰君安证券客户中的专业投资者,为控制投资风险,还请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。如有不便,敬请谅解。市场有风险,投资需谨慎。在任何情况下,本订阅号中信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。国泰君安证券及本订阅号运营团队不对任何人因使用本订阅号所载任何内容所引致的任何损失负任何责任。本订阅号所载内容版权仅为国泰君安证券所有。订阅人对本订阅号发布的所有内容(包括文字、影像等)进行复制、转载的,需明确注明出处,且不得对本订阅号所载内容进行任何有悖原意的引用、删节和修改。

本篇文章来源于微信公众号: Allin君行