【华安金工】2月上市节奏回温,打新收益环比上涨——“打新定期跟踪”系列之一百十五

►主要观点

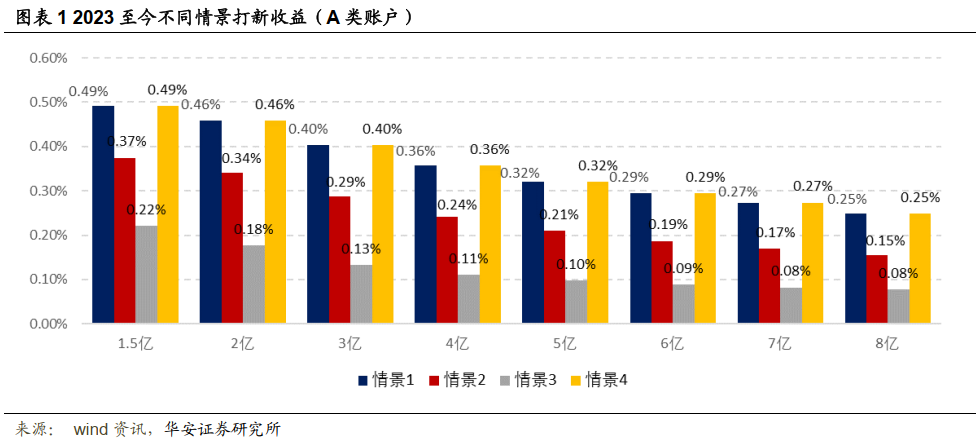

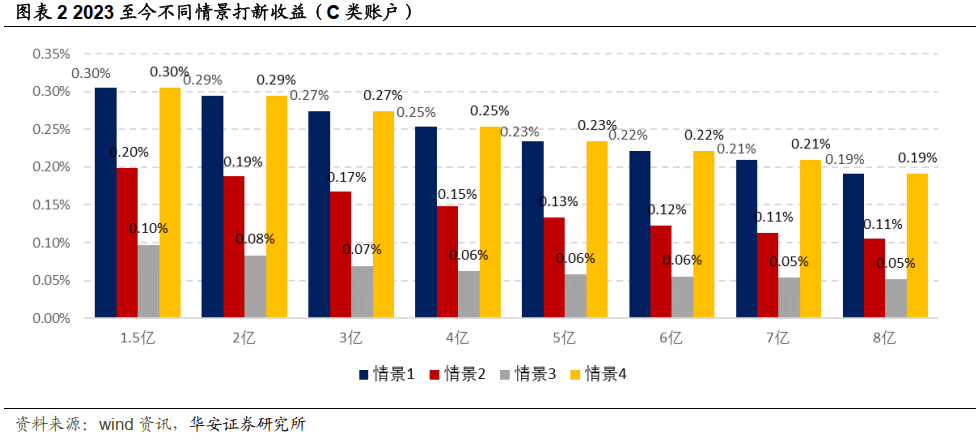

我们估算以下几种情景下的2023年至今的打新收益率。

情景1:所有主板、科创板、创业板的股票都打中。A类2亿规模账户打新收益率0.46%,C类2亿规模账户新收益率0.29%;

情景2:只打上市时公司已实现正盈利的股票,A类2亿规模账户打新收益率0.34%,C类2亿规模账户打新收益率0.19%;

情景3:只打上市时公司已实现正盈利,且上市PE不超过同行业市盈率的股票, A类2亿规模账户打新收益率0.18%,C类2亿规模账户打新收益率0.08%;

情景4:为事后估计,假设机构的新股定价能力很强,双创新股上市后上涨的股票中能够打中100%,且避开所有下跌的股票, A类2亿规模账户打新收益率0.46%,C类2亿规模账户打新收益率0.29%。

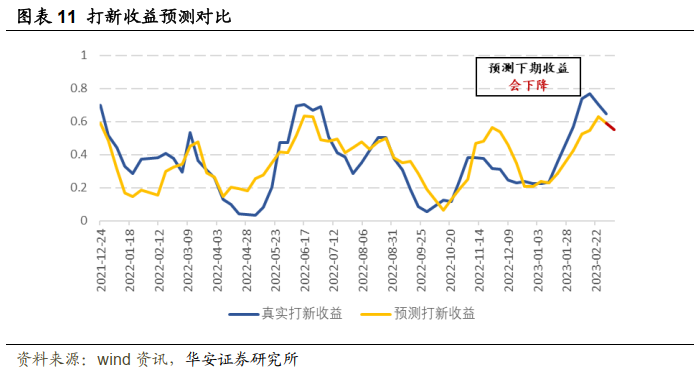

华安金工构造了一款周频更新的打新情绪冷暖指数,从新股定价高低、市场参与热度与个股盈利能力三个层面进行跟踪,对未来短期打新收益作出预测(一个月),根据模型结果,下期打新收益有一定概率降低,建议投资者近期参与打新持保守态度。

在2亿规模账户,新股全部入围的假设下,以网下A类平均中签率估计,双创+主板在2023年1~3月的打新收益分别为25.61、60.33、5.59万元。2月打新收益环比1月大幅上涨。

新股上市可能破发,打新策略可能取得负向收益。新股上市前面临诸多不确定因素,可能会暂停发行,影响打新收益。新股上市数量、申购新股人数、二级市场情绪波动等因素可能影响打新收益。基金公司历史入围率不代表未来,本文意见仅供参考。

01

自2023起截止2023/03/03,假设询价新股全部入围情况下,不同情景下的打新收益率如图所示,忽略锁定期的卖出限制。

情景1下,A类2亿规模账户打新收益率0.46%,C类2亿规模账户打新收益率0.29%;

情景2下,A类2亿规模账户打新收益率0.34%,C类2亿规模账户打新收益率0.19%;

情景3下,A类2亿规模账户打新收益率0.18%,C类2亿规模账户打新收益率0.08%(设置参数x%=0%);

情景4下,A类2亿规模账户打新收益率0.46%,C类2亿规模账户打新收益率0.29%(设置参数y%=100%,z%=0%,模糊估计法)。

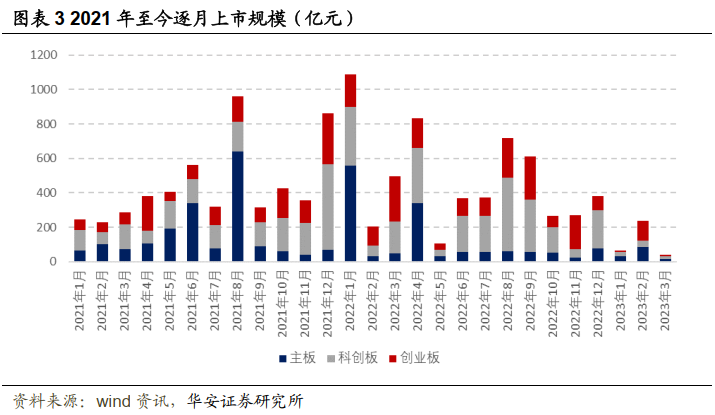

2021年以来逐月上市的新股规模如图表3所示。过去一周(2023/2/27-2023/3/3)主板+双创上市新股规模为62.70亿元。2月发行节奏回温。

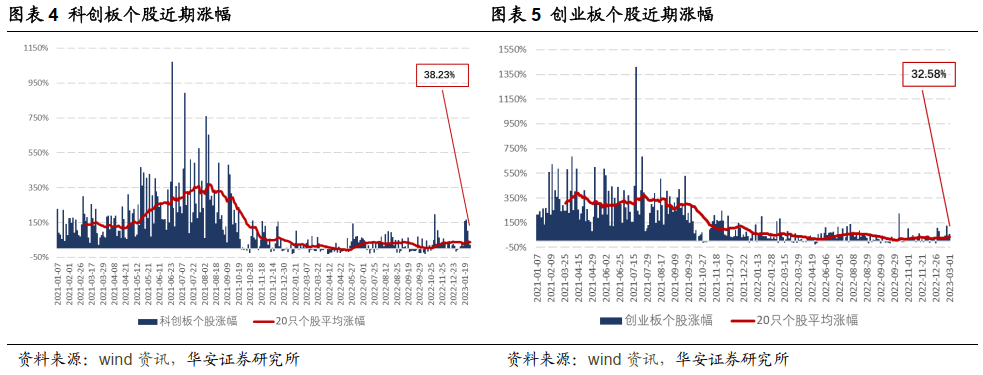

滚动跟踪近期20只新股上市后的涨幅表现,其中科创板个股上市首日的涨幅在38.23%左右,创业板个股开板首日的涨幅在32.5%左右。

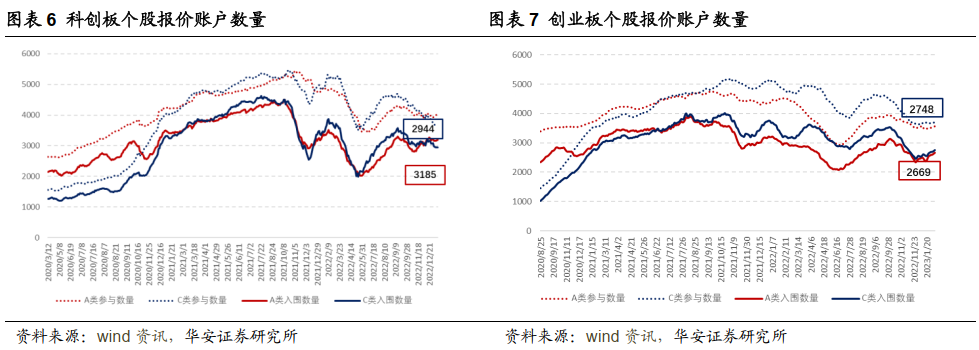

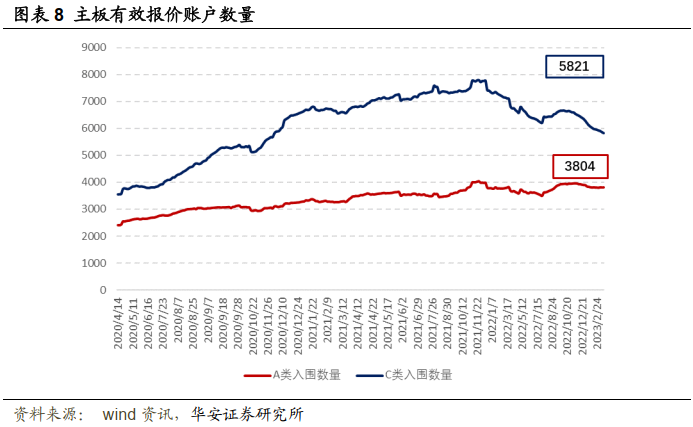

2023年以来,受春节影响新股上市数量与规模较低,但未有破发出现,新股平均涨幅显著高于去年,参与账户数量略有上升。滚动跟踪近期20只新股的有效报价账户中位数,目前科创板新股A类有效报价账户数量在3185左右,C类有效报价账户数量在2944左右。创业板新股A类有效报价账户数量在2669左右,C类有效报价账户数量在2748左右。主板(包含中小企业板)个股A类有效报价账户数量在3804左右,C类有效报价账户数量在5821左右。

02

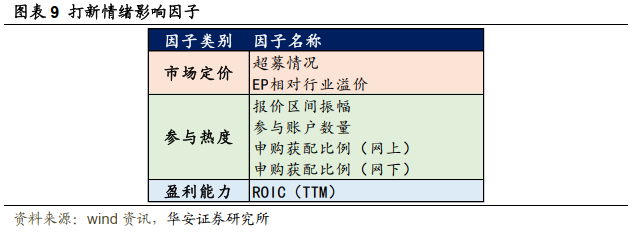

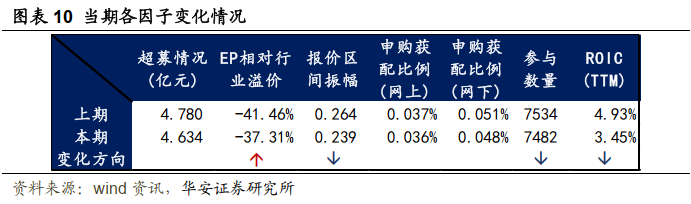

华安金工构造了一款周频更新的打新情绪冷暖指数来衡量IPO市场的打新情绪及收益表现,从投资行为和心态的角度,对未来短期打新收益作出预测(一个月),帮助投资者决定当期参与打新的积极程度(激进/保守),指标构建与模型细节详见2023/1/19发布的报告《百花齐放不复在,潜心耕耘结硕果——2023年网下打新展望》。主要从新股定价高低、市场参与热度与个股盈利能力三个层面进行跟踪并预测下一期,如下所示。

根据图表10当前因子的变化显示,报价区间振幅、参与账户数量、ROIC盈利因子均有所减少,EP相对行业估值溢价小幅增加,下期打新收益有一定概率降低,建议投资者近期参与打新持保守态度。

03

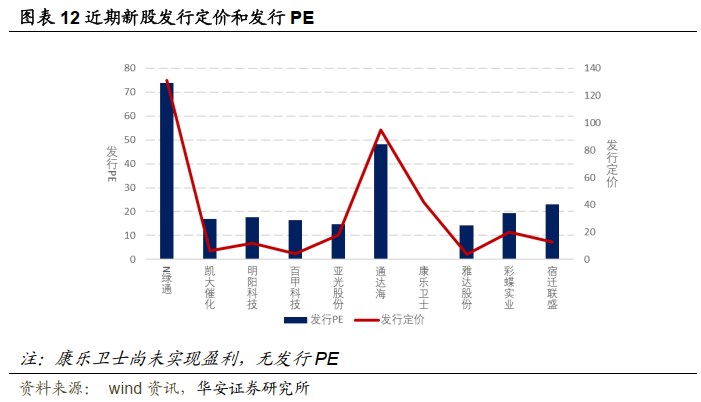

近期发行的股票中,N绿通的发行价为131.11、凯大催化的发行价为6.26、明阳科技的发行价为11.88、百甲科技的发行价为4、亚光股份的发行价为18、通达海的发行价为95、康乐卫士的发行价为42、雅达股份的发行价为3.7、彩蝶实业的发行价为19.85、宿迁联盛的发行价为12.85(单位:元)。

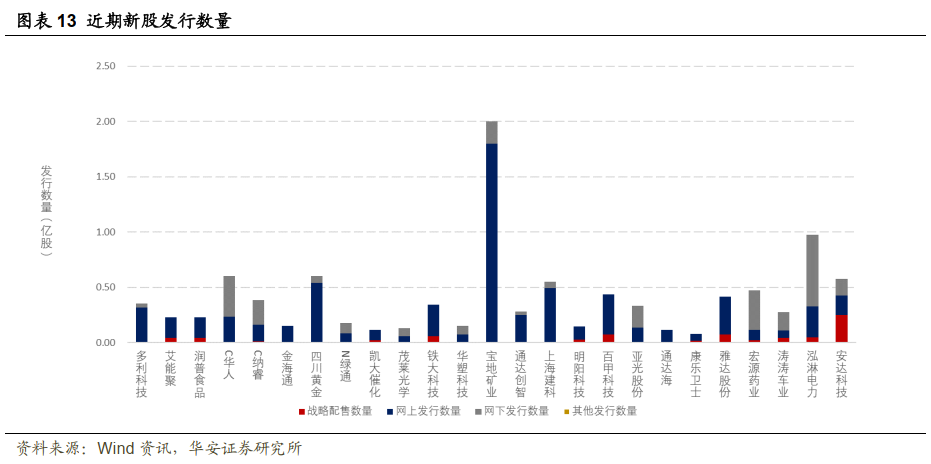

N绿通(301322.SZ)在创业板上市,采取网下询价,网上定价方式。发行价格131.11元,发行市盈率73.75,行业市盈率43.97,新股发行数量1749万股,实际原股东转让数量0万股,预计募资59632.38万元,实际募资合计229311.39万元。新股发行数量中,战略配售0万股,网上发行数量848.25万股,网下发行数量900.75万股。网上中签率0.02%,网上发行超额认购倍数4227.39,网下初步询价对应的超额认购倍数2486.75,网下申购获配比例0.04%,网下发行有效申购认购倍数2275.87。

凯大催化(830974.BJ)在北证上市,采取战略配售,网上定价方式。发行价格6.26元,发行市盈率17.04,行业市盈率18.37,新股发行数量1150万股,实际原股东转让数量0万股,预计募资21523.79万元,实际募资合计7199万元。新股发行数量中,战略配售200万股,网上发行数量950万股,网下发行数量0万股。网上中签率0.21%,网上发行超额认购倍数475.34,网下初步询价对应的超额认购倍数0,网下申购获配比例0%,网下发行有效申购认购倍数0。

茂莱光学(688502.SH)在科创板上市,采取战略配售,网下询价,网上定价方式。发行价格69.72元,发行市盈率84.8,行业市盈率38.07,新股发行数量1320万股,实际原股东转让数量0万股,预计募资50896.22万元,实际募资合计92030.4万元。新股发行数量中,战略配售57.37万股,网上发行数量502.5万股,网下发行数量760.13万股。网上中签率0.04%,网上发行超额认购倍数2457.41,网下初步询价对应的超额认购倍数3796.54,网下申购获配比例0.03%,网下发行有效申购认购倍数3479.8。

铁大科技(872541.BJ)在北证上市,采取战略配售,网上定价方式。发行价格3.38元,发行市盈率16.51,行业市盈率43.97,新股发行数量3450万股,实际原股东转让数量0万股,预计募资22999.4万元,实际募资合计11661万元。新股发行数量中,战略配售600万股,网上发行数量2850万股,网下发行数量0万股。网上中签率0.19%,网上发行超额认购倍数525.47,网下初步询价对应的超额认购倍数0,网下申购获配比例0%,网下发行有效申购认购倍数0。

华塑科技(301157.SZ)在创业板上市,采取网下询价,网上定价方式。发行价格56.5元,发行市盈率63.48,行业市盈率29.26,新股发行数量1500万股,实际原股东转让数量0万股,预计募资61629.63万元,实际募资合计84750万元。新股发行数量中,战略配售0万股,网上发行数量727.5万股,网下发行数量772.5万股。网上中签率0.02%,网上发行超额认购倍数4813.97,网下初步询价对应的超额认购倍数3385.46,网下申购获配比例0.03%,网下发行有效申购认购倍数3785.42。

宝地矿业(601121.SH)在主板上市,采取网下询价,网上定价方式。发行价格4.38元,发行市盈率17.51,行业市盈率17.89,新股发行数量20000万股,实际原股东转让数量0万股,预计募资87600万元,实际募资合计87600万元。新股发行数量中,战略配售0万股,网上发行数量18000万股,网下发行数量2000万股。网上中签率0.1%,网上发行超额认购倍数999.01,网下初步询价对应的超额认购倍数1215.9,网下申购获配比例0.01%,网下发行有效申购认购倍数8494.34。

通达创智(001368.SZ)在主板上市,采取网下询价,网上定价方式。发行价格25.13元,发行市盈率22.99,行业市盈率24.36,新股发行数量2800万股,实际原股东转让数量0万股,预计募资70364万元,实际募资合计70364万元。新股发行数量中,战略配售0万股,网上发行数量2520万股,网下发行数量280万股。网上中签率0.03%,网上发行超额认购倍数3887.47,网下初步询价对应的超额认购倍数1448.45,网下申购获配比例0.01%,网下发行有效申购认购倍数8667.82。

上海建科(603153.SH)在主板上市,采取网下询价,网上定价方式。发行价格11.47元,发行市盈率22.99,行业市盈率32.24,新股发行数量5500万股,实际原股东转让数量0万股,预计募资63085万元,实际募资合计63085万元。新股发行数量中,战略配售0万股,网上发行数量4950万股,网下发行数量550万股。网上中签率0.05%,网上发行超额认购倍数2044.11,网下初步询价对应的超额认购倍数1575.32,网下申购获配比例0.01%,网下发行有效申购认购倍数10871.6。

04

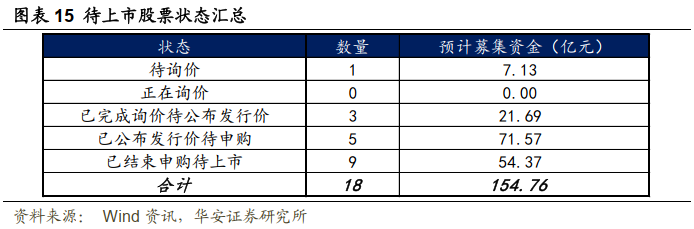

截至上个交易日(2023年3月3日),排除网上发行的股票,有18只待上市股票,其中,9只已结束申购待上市,5只已公布发行价待申购,3只已完成询价待公布发行价,预计募集资金共154.76亿元。

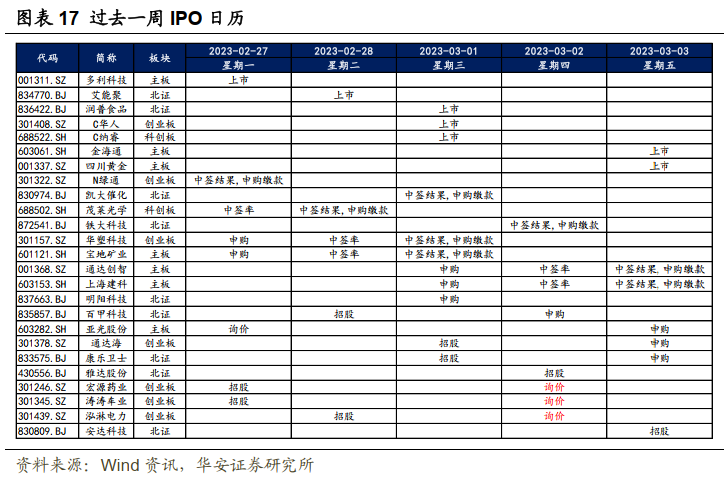

过去一周(2023年2月27日-2023年3月3日)上市新股7只,为主板的多利科技、金海通、四川黄金,北证的艾能聚、润普食品,科创板的C纳睿,创业板的C华人。

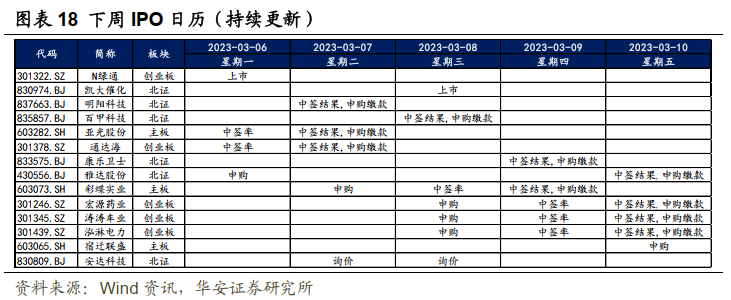

下周IPO打新情况如图表18所示。上市新股有N绿通、凯大催化,询价新股有安达科技。

05

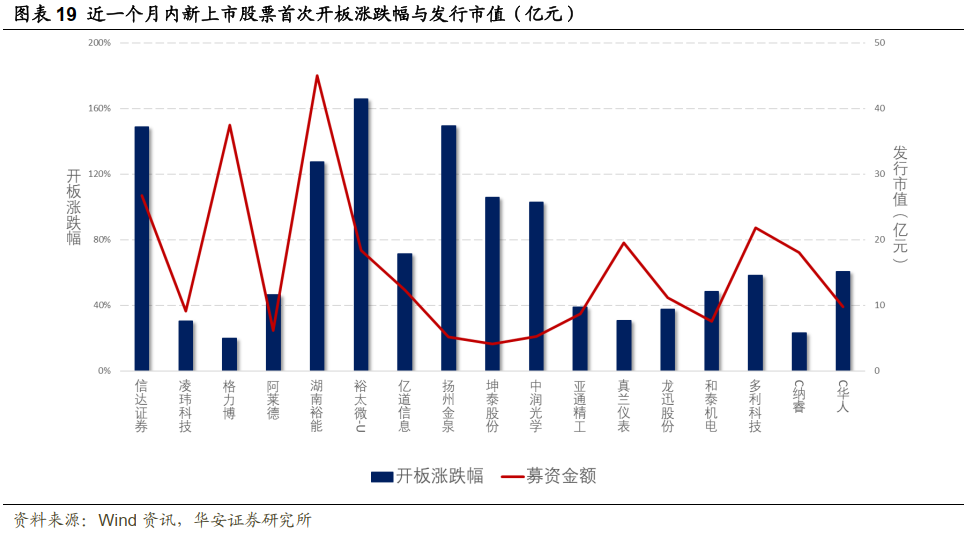

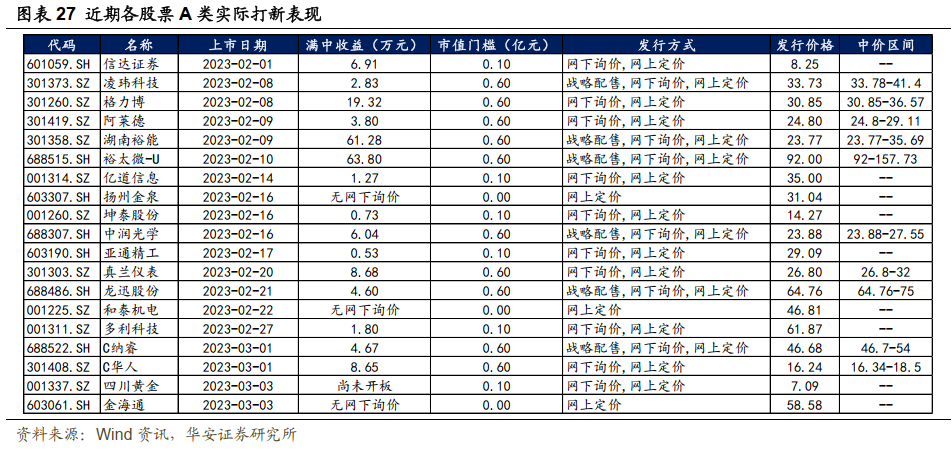

近一个月以来(2023年2月1日-2023年3月3日),大部分新上市股票的首次开板涨跌幅位于0%-160%水平区间内,首次开板涨跌幅最高的三家为裕太微-U、扬州金泉、信达证券,分别达到165.77%、149.37%、148.79%。

大部分新股发行市值位于0-40亿元水平区间内,其中发行市值最高的三家为湖南裕能、格力博、信达证券,分别达到45.00、37.50、26.75亿元。

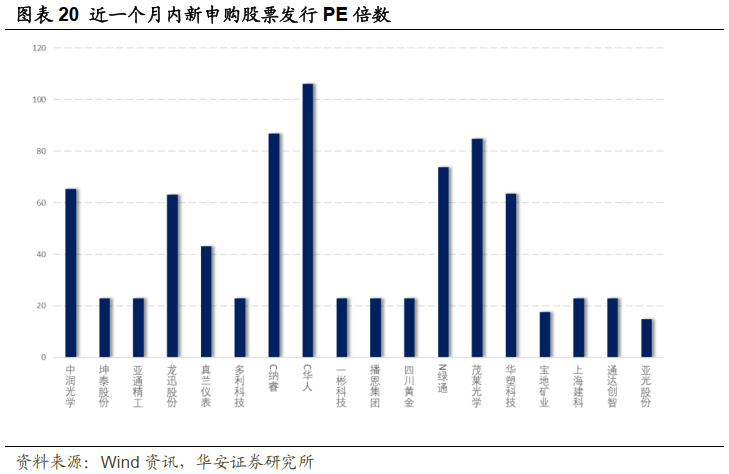

根据图表20可以看出,近一个月内新申购股票的发行倍数大多位于0-80水平区间内。PE倍数最高的三只股票为C华人、C纳睿、茂莱光学,分别达到了106.19、86.77、84.8倍。

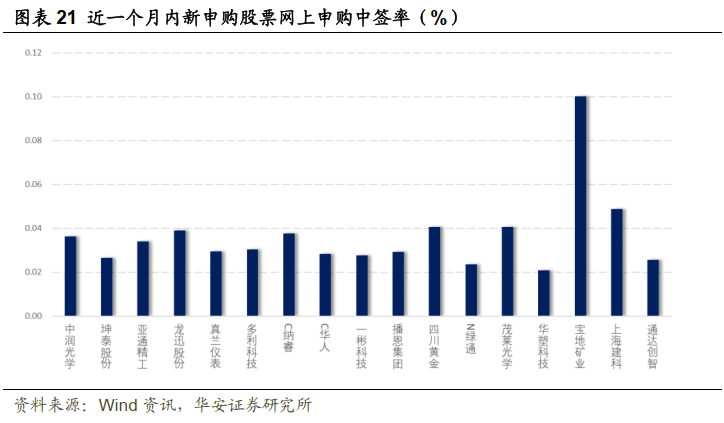

近一个月内新申购股票的网上申购中签率较为相似,大多在0.00-0.04%左右,最高的三只为宝地矿业、上海建科、茂莱光学,中签率分别为0.1001%、0.0489%、0.0407%。

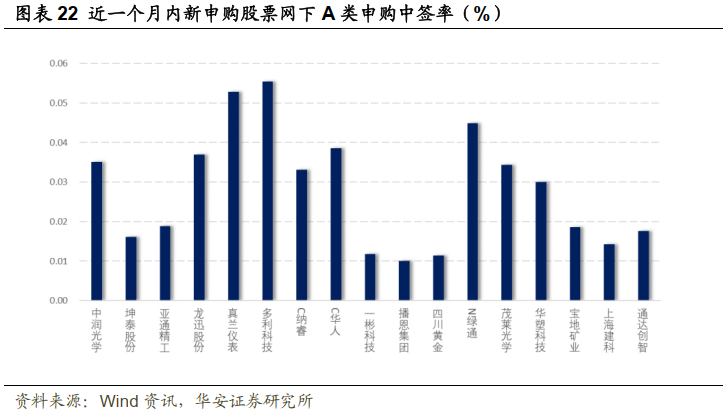

近一个月内新申购股票的网下A类申购中签率大部分在0.00-0.06%左右,最高的三只为多利科技、真兰仪表、N绿通,中签率分别为0.0554%、0.0529%、0.0449%。

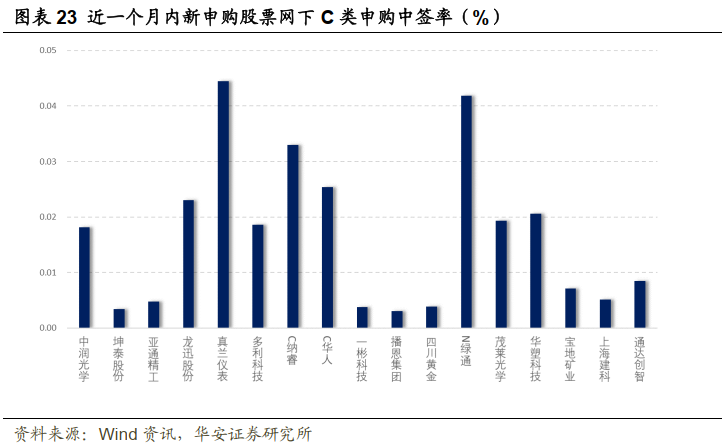

近一个月内新申购股票的网下C类申购中签率大部分在0.00%-0.04%左右,最高的三只为真兰仪表、N绿通、C纳睿,中签率为0.0445%、0.0419%、0.033%。

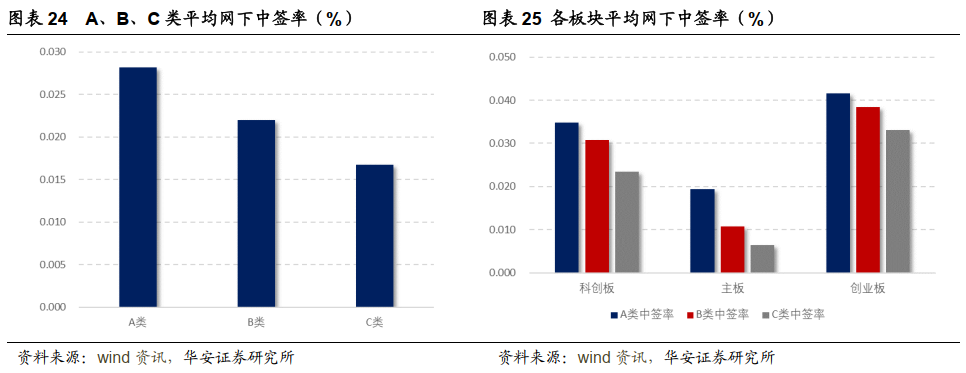

图表24和图表25分别按照机构类别和上市板块统计了各新申购股票的网下中签率。从机构类别来看,A类平均中签率最高,为0.0282,B类其次,为0.0220,C类最低,为0.0167。从上市板块来看,近一个月以来,科创板中签率相对较高,其次是创业板,主板最低。

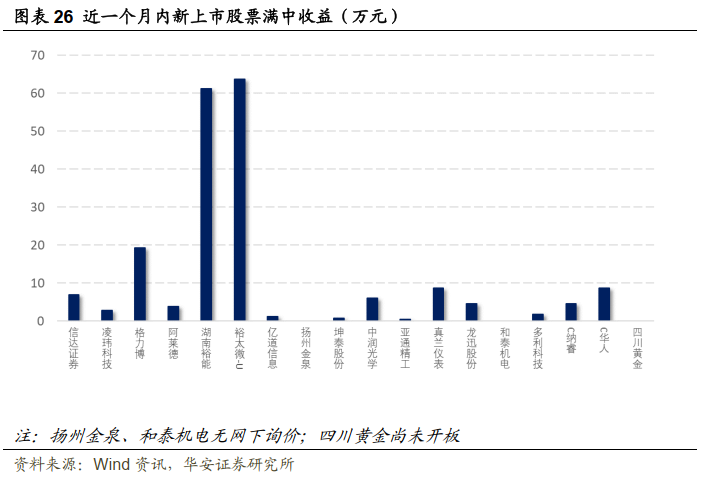

从图表26可以看出,股票的满中收益大多位于0至20万元水平区间内,其中最高的为裕太微-U、湖南裕能、格力博,分别达到63.7968、61.2807、19.3171万元。

06

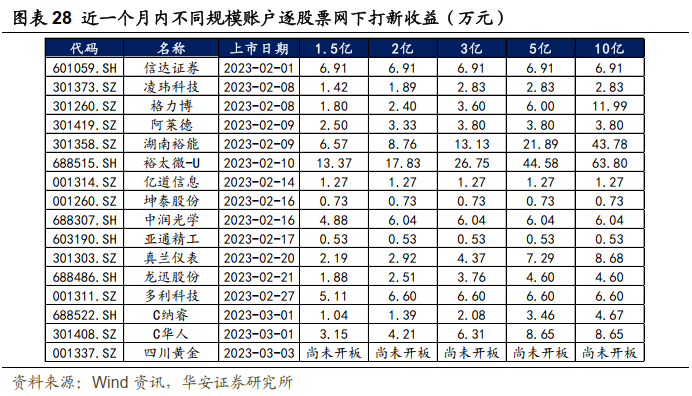

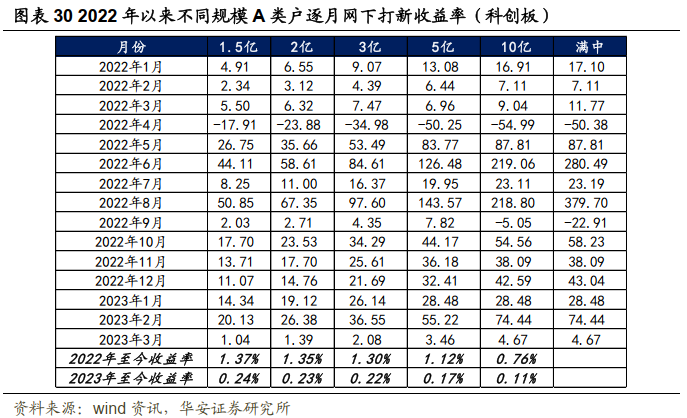

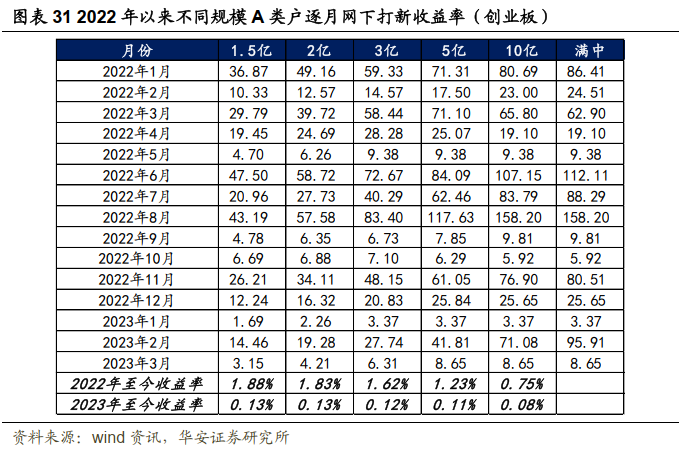

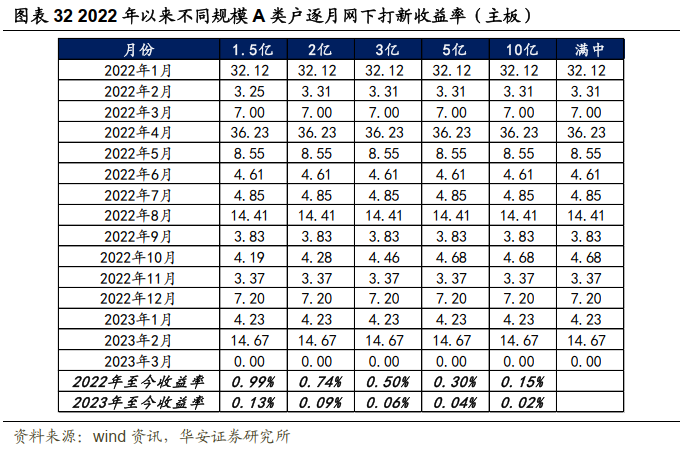

图表28列举了在1.5亿、2亿、3亿、5亿、10亿账户规模下,以A类平均网下中签率为例,假设科创板和创业板全部入围,对近一个月内(2023年2月1日至2023年3月3日)上市新股的网下打新收益。

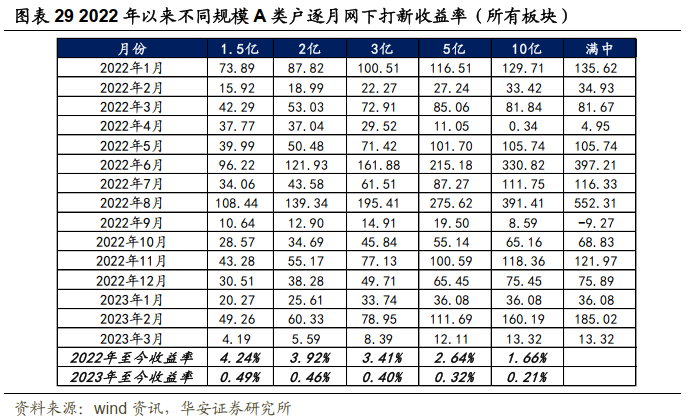

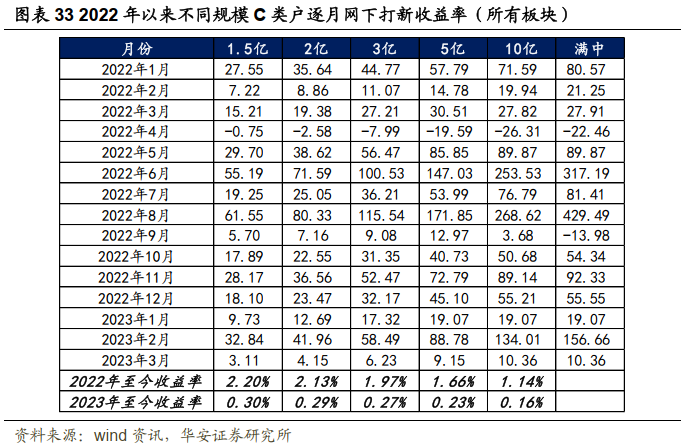

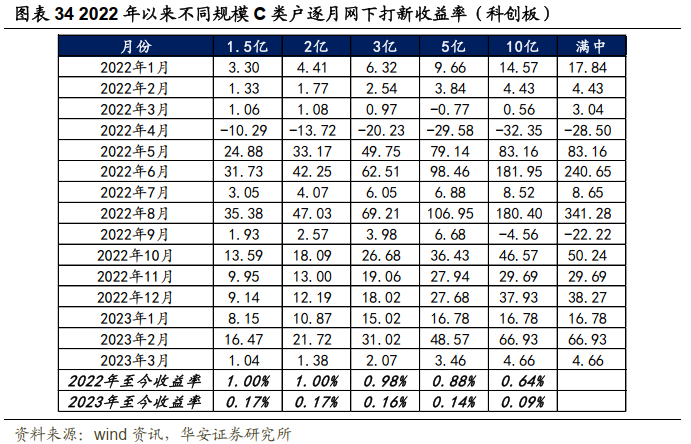

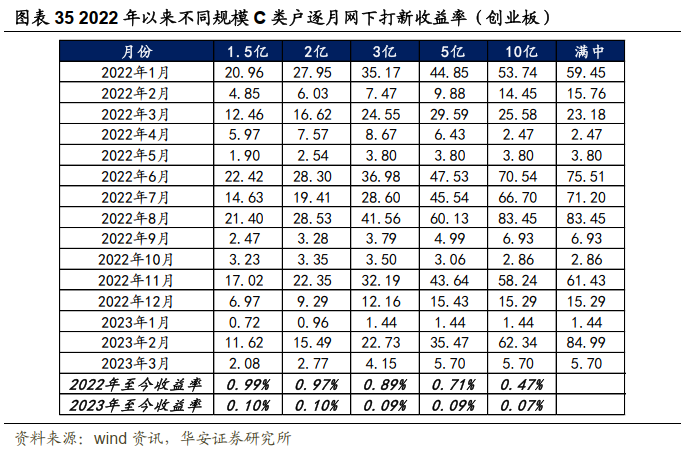

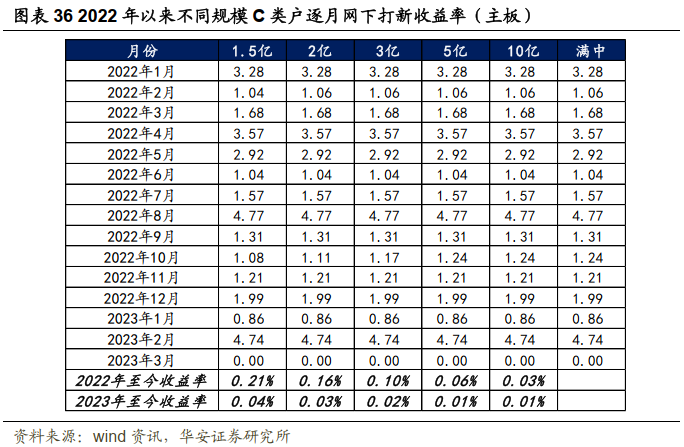

参照6.1中的测算方式,在不同规模A类户下,假设所有股票报价均入围,在90%的资金使用效率下,将2022年以来每个月网下打新可获得的收益相加,测算理想情况下逐月打新收益和打新收益率。以新股卖出日为统计时间,截至目前, 2022年至今A类2亿打新收益率3.92%,2023年至今2亿打新收益率达到0.46%。

风险提示

新股上市可能破发,打新策略可能取得负向收益。新股上市前面临诸多不确定因素,可能会暂停发行,影响打新收益。新股上市数量、申购新股人数、二级市场情绪波动等因素可能影响打新收益,基金公司历史入围率不代表未来,本文意见仅供参考。

50.《投资者评价基金时会考虑哪些因素?》

49.《多只新股破发,打新收益曲线调整》

43.《打新账户数量企稳,预计全年2亿A类收益率11.86%》

有态度的金融工程&FOF研究

本篇文章来源于微信公众号: 金工严选