【华安事件驱动量化,新型行业轮动先行者】安信金工基金速写

华安事件驱动量化,新型行业轮动先行者

摘要

华安基金张序投资风格分析

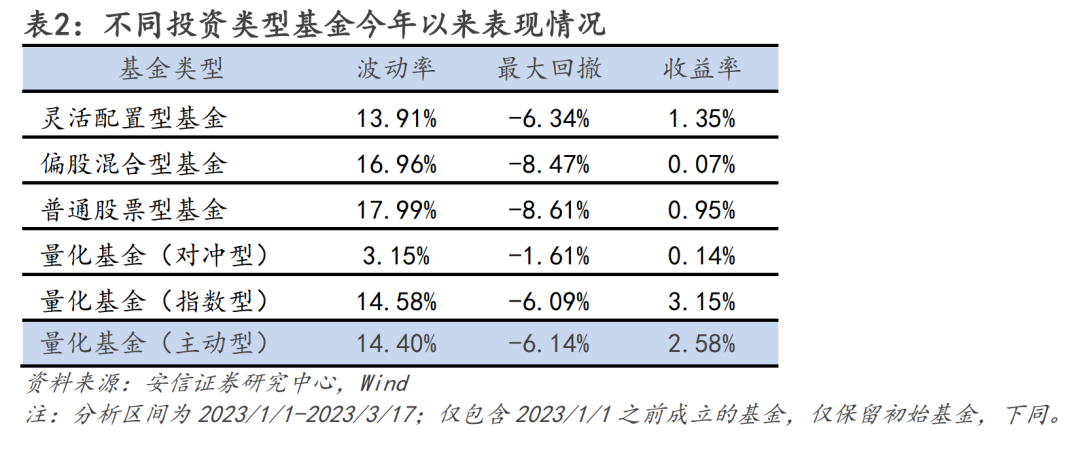

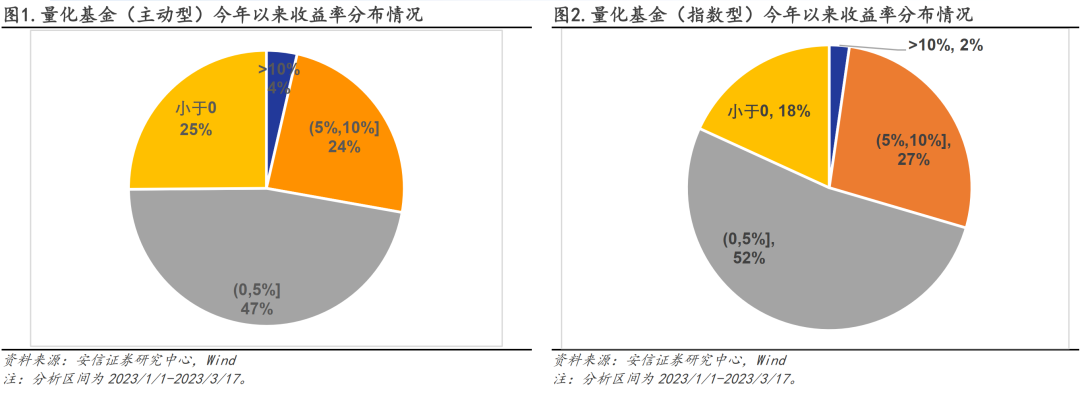

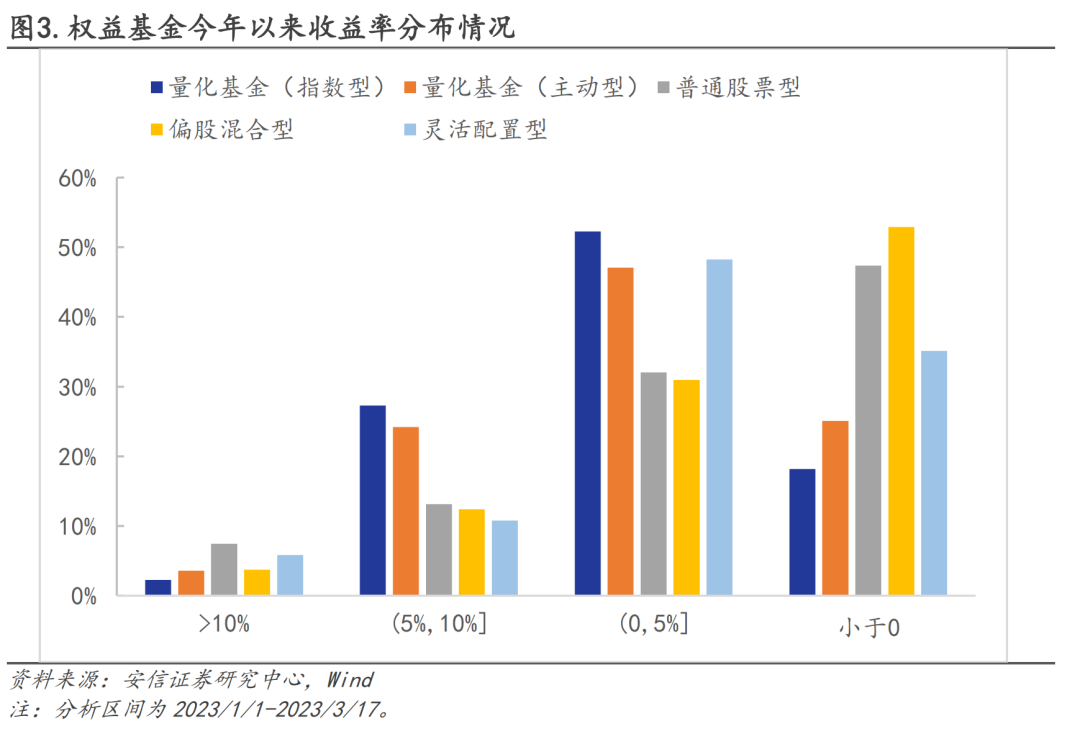

■市场风格不断切换,量化基金收益效应显著。近期市场风格轮动加快,给中观行业配置增加了难度。量化基金通过将投资策略程序化在全市场寻找投资机会,相较于非量化基金或许更加适应当前分散化的投资环境。量化基金(指数型/主动型)今年以来(2023/1/1-2023/3/17)平均收益率为3.15%/2.58%,高于普通股票型、偏股混合型以及灵活配置型基金收益率均值。

■ 在众多主动量化型基金中,通过量化比较和筛选,我们关注到一支小而美的基金-华安事件驱动量化策略(002179.OF)。对应的基金经理张序,曾在全国高中物理竞赛中获得一等奖,保送中科大少年班统计学专业。曾在UBS任量化分析师。2017年加入华安基金,2020年5月起担任基金经理。

■ 基金投资框架:行业轮动+中证800选股+单行业选股

张序先生采用主动量化的选股策略,构建了行业轮动+中证800选股+单行业选股模型,并在投资实践中不断优化。

行业轮动模型:采用多因子模型进行行业排序。有效因子分为基本面因子、资金类因子、技术类因子及风险因子四类。

选股端:中证800选股与单行业选股模型相结合。基金最初采用基于中证800指数构建的中证800选股模型,后在市场关注度比较高的行业构建了单行业选股模型。

回撤控制:在行业轮动模型中添加风险类因子;引入赛道中性指标;对标偏股混合指数,动态调整行业配置。

■ 代表产品分析:华安事件驱动量化策略

基本情况:华安事件驱动量化策略对标偏股混合基金指数,每周测算出公募基金的行业仓位及其变动情况,再结合行业轮动模型以及多因子选股模型,在全市场寻找符合投资策略的标的,期望能够战胜市场,获取超额收益。

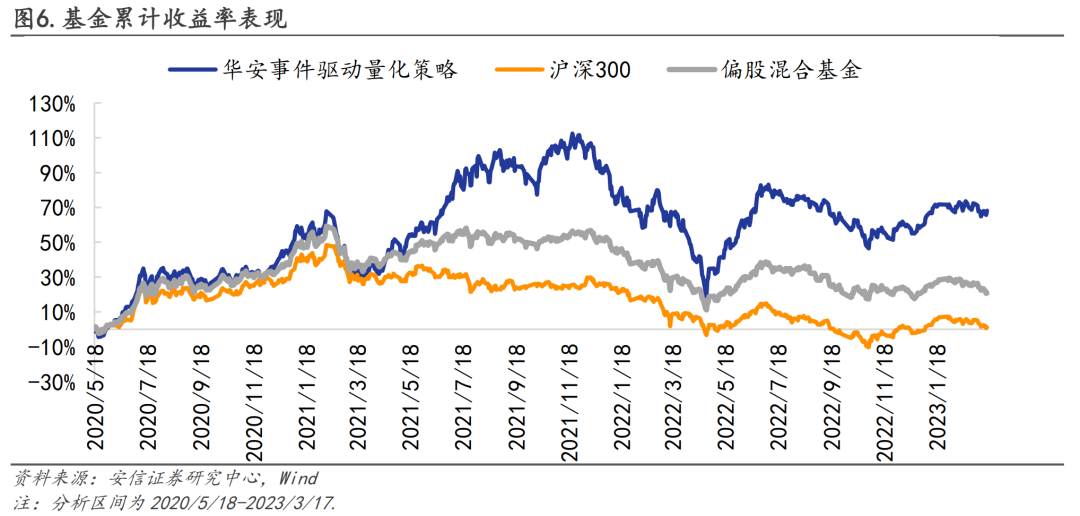

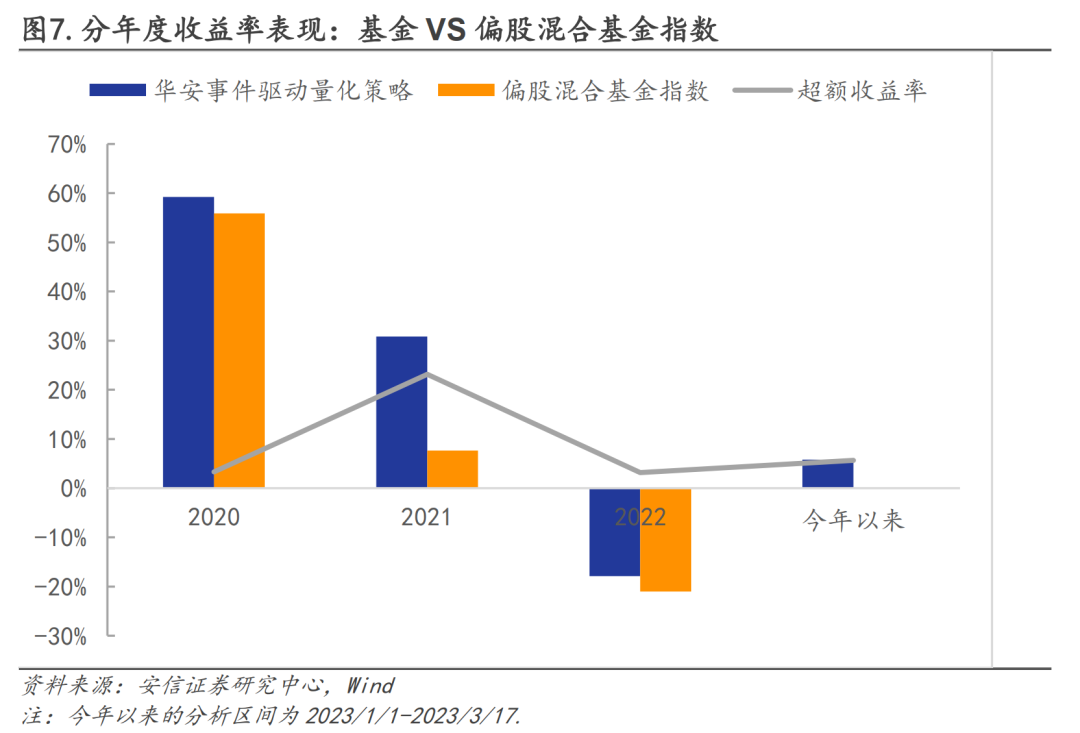

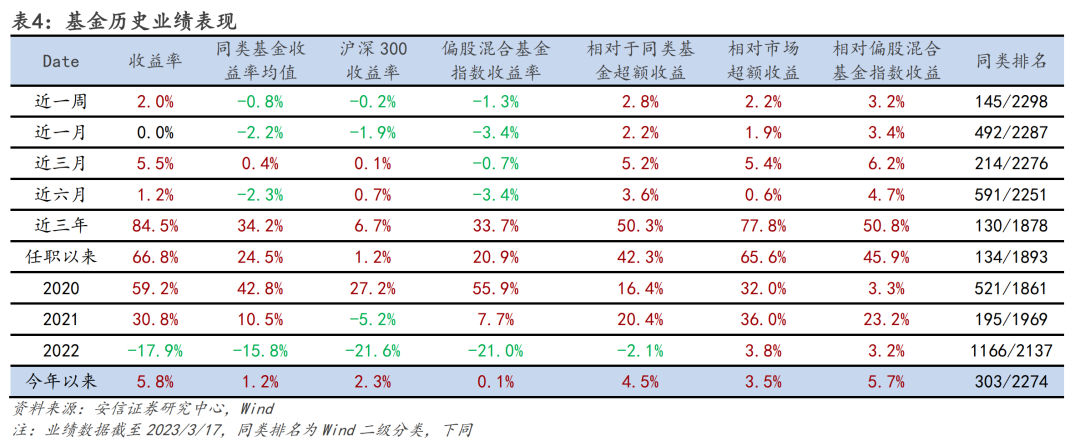

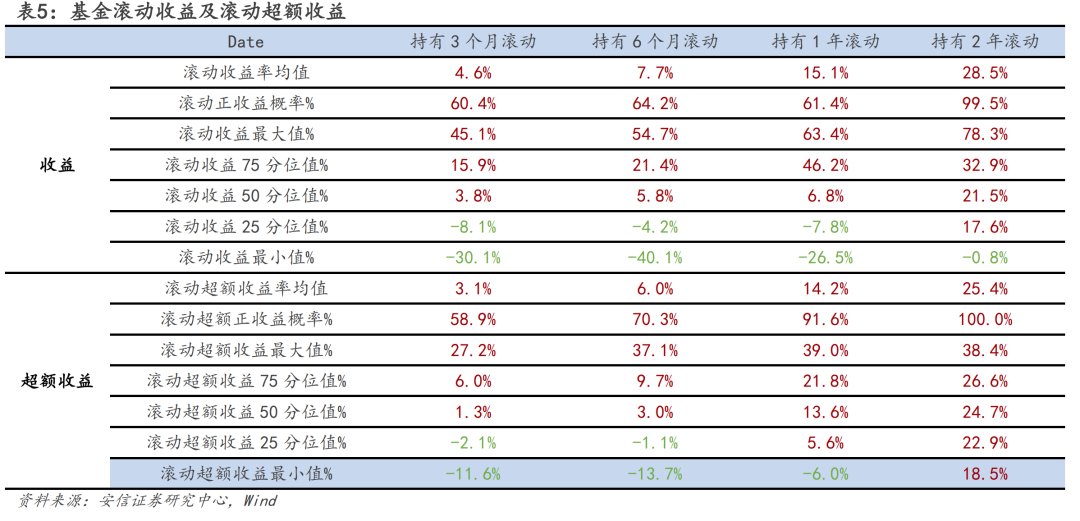

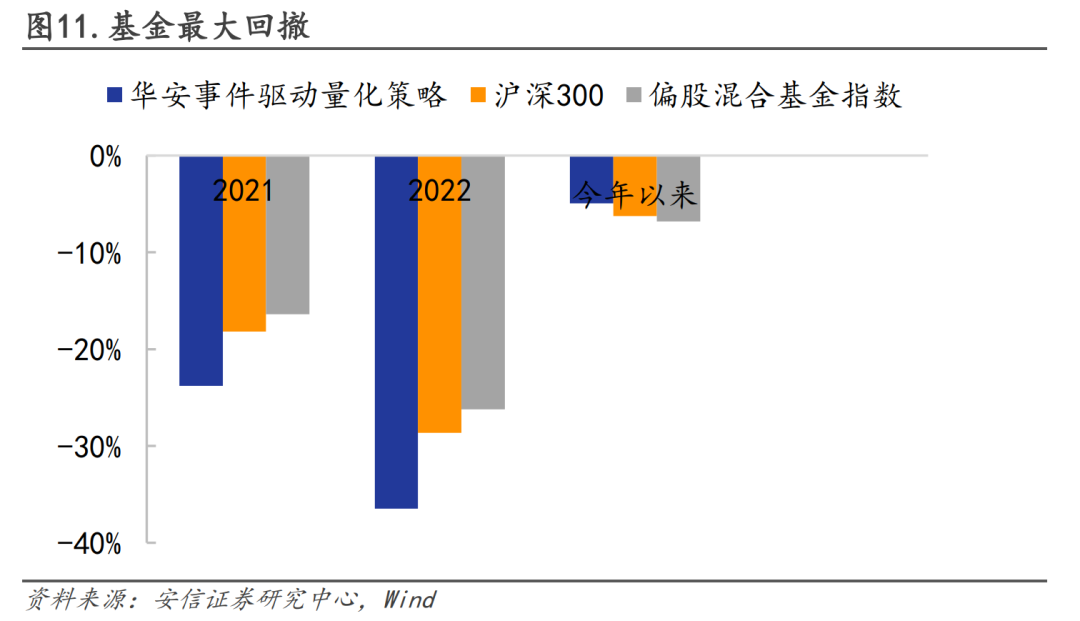

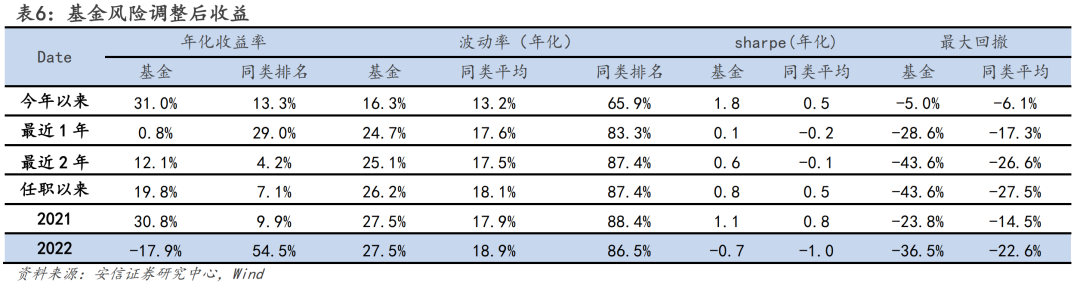

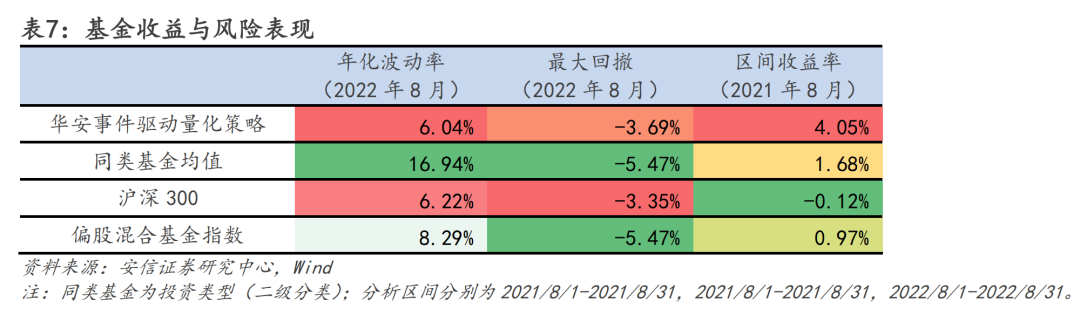

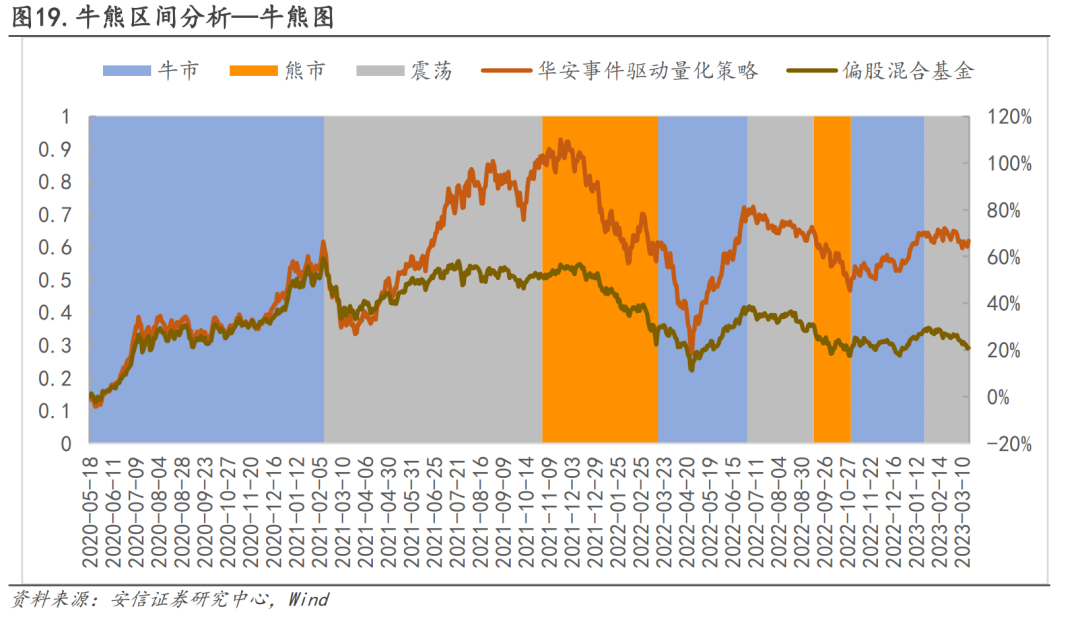

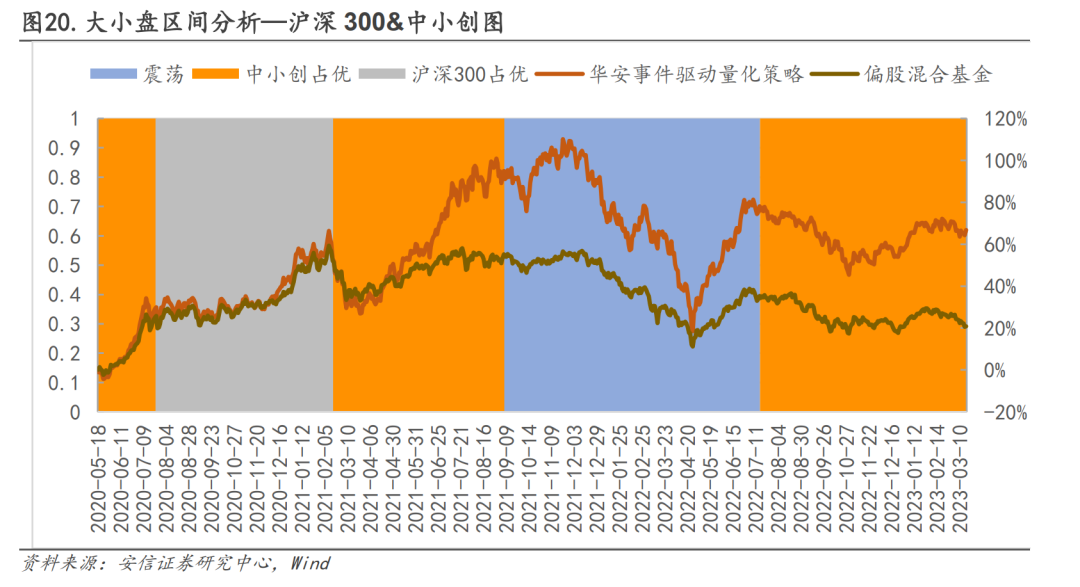

业绩分析:自基金经理(2020/5/18)任职以来,基金每年均大幅跑赢偏股混合基金指数,超额收益突出。任职以来(2020/5/18-2023/3/17)基金收益率高达66.8%,相对于沪深300/偏股混合基金指数的超额收益分别为65.6%/45.9%。基金今年以来(2023/1/1-2023/3/17)收益表现同样亮眼,收益率为5.8%,相对于沪深300/偏股混合指数的超额收益分别为3.5%/5.7%。

■ 风险提示:本报告仅作为投资参考,基金过往业绩并不预示其未来表现,亦不构成投资收益的保证或投资建议。

目录

量化基金投资正当时

基金经理介绍

2.1.张序:量化功底扎实,投研经验丰富

2.2.投资框架

基金经理投资风格分析:

华安事件驱动量化策略

3.1.产品基本情况介绍:基金备受机构投资者青睐

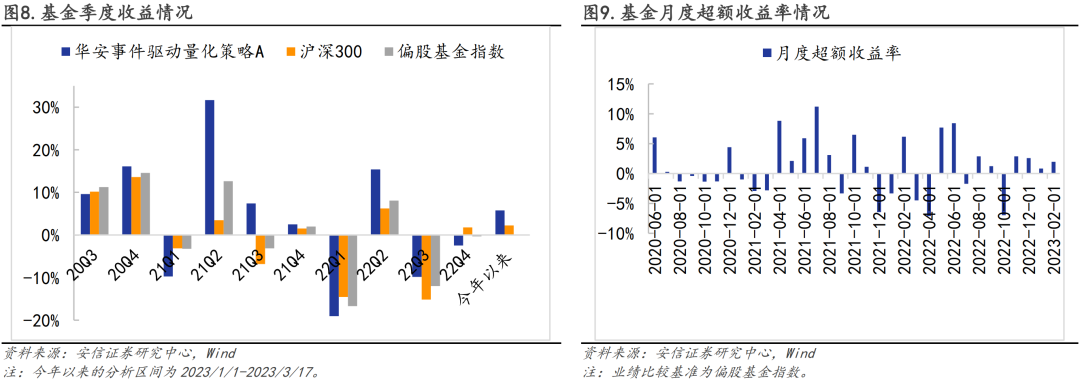

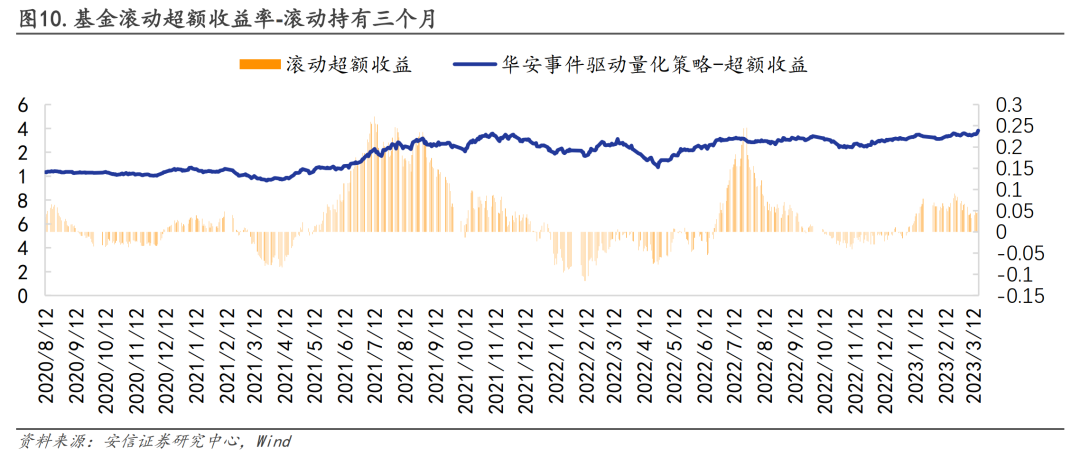

3.2.历史业绩表现:

超额收益显著,风险调整收益获取能力突出

3.3.操作分析:在投资实践中不断优化投资策略

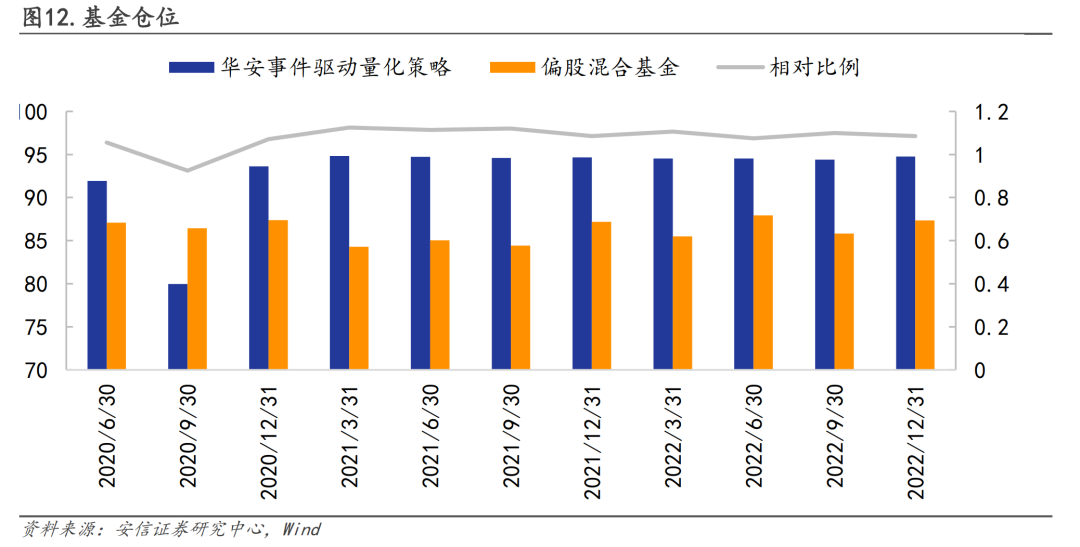

3.4.资产配置:淡化择时,保持高仓位运作

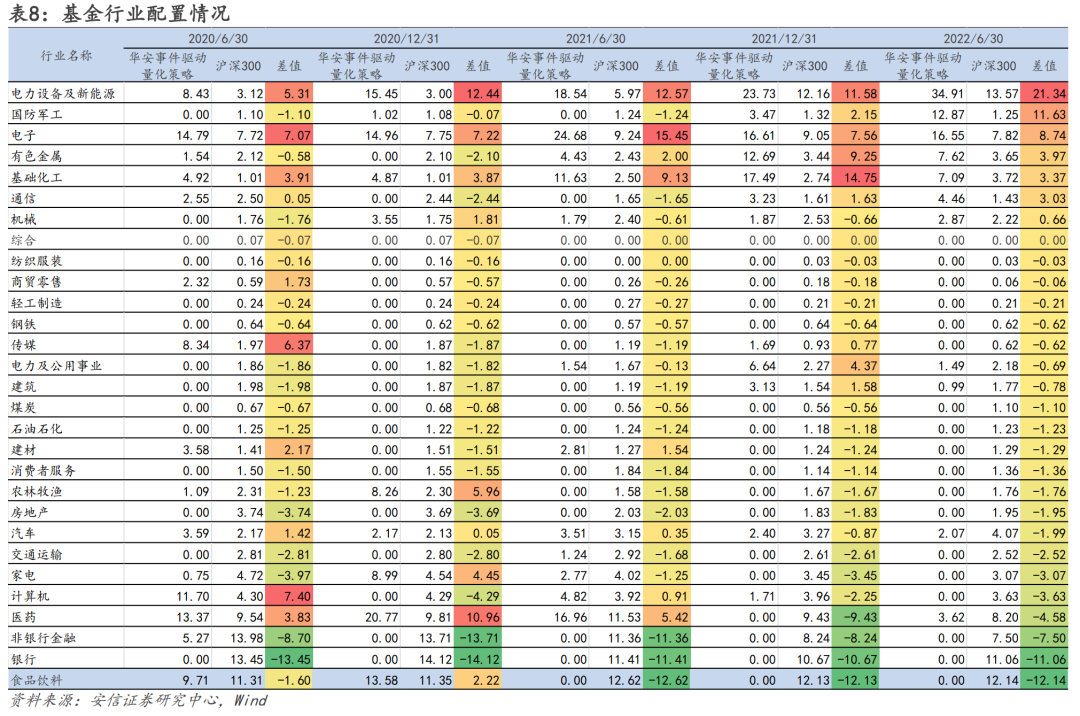

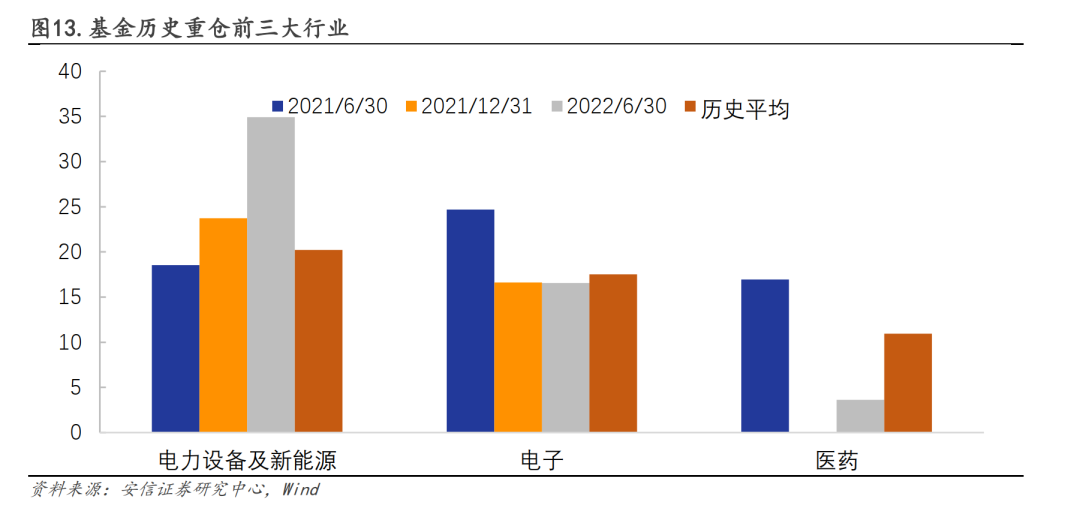

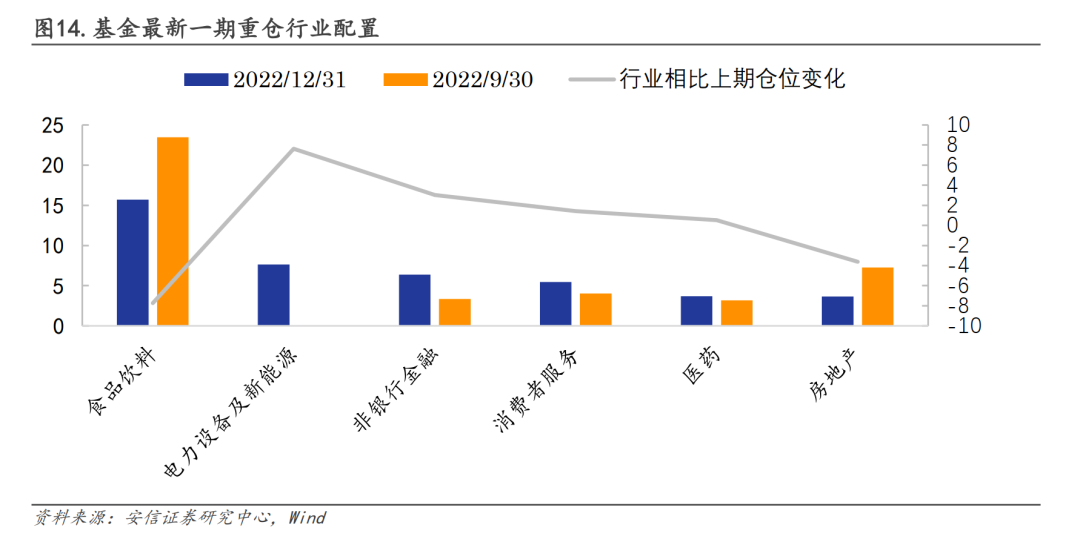

3.5.行业分析

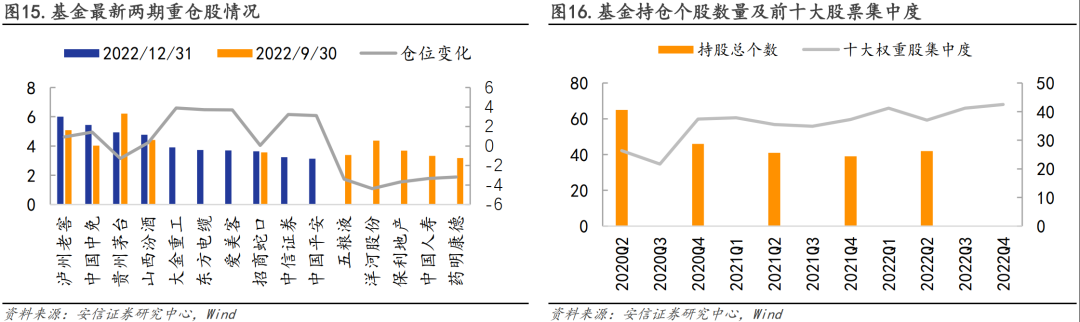

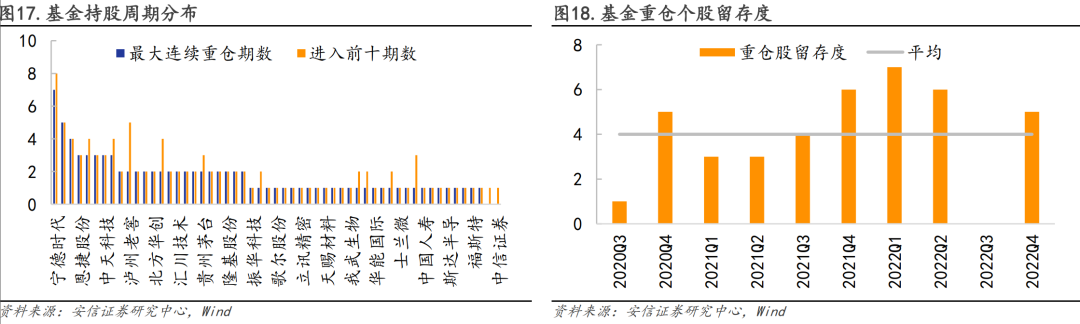

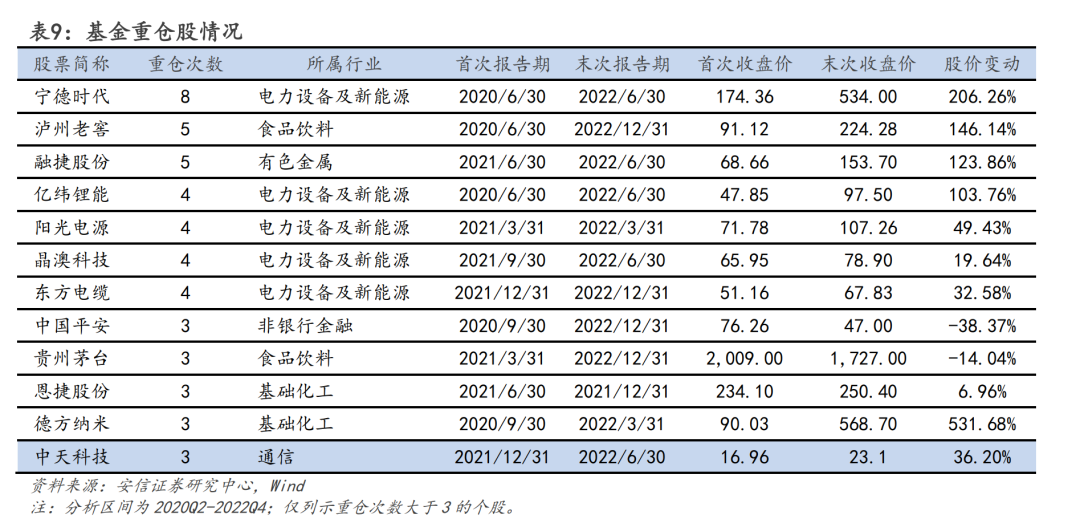

3.6.持仓个股分析:长期重仓个股收益显著

3.7.情景分析:震荡市表现突出

基金公司:

量化投研氛围浓厚,重视量化产品发展

风险提示与免责声明

长按识别二维码可关注

本篇文章来源于微信公众号: 主动型量化