【信达金工于明明团队】主动权益基金持续加仓电子、煤炭,本周境内股票ETF净流入超百亿

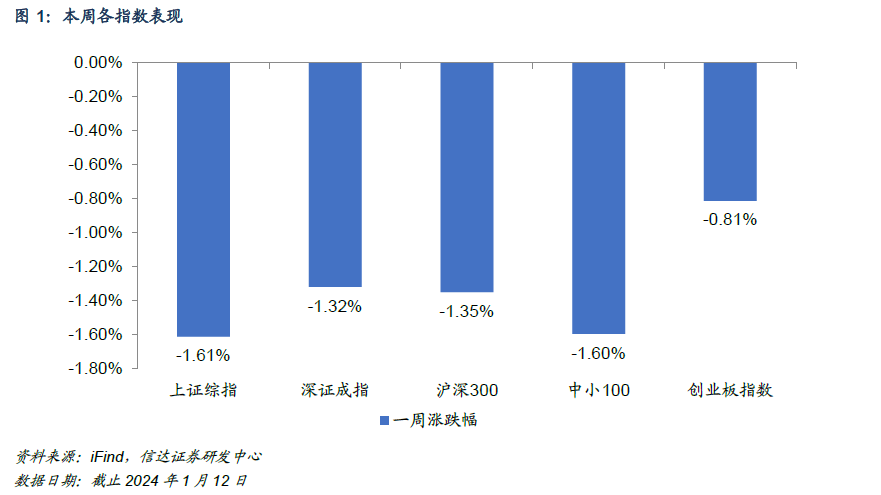

▶ 市场回顾:本周市场宽基指数普遍下跌。截止2024年1月12日,上证综指收于2881.98点,近一周下跌1.61%;深证成指收于8996.26点,近一周下跌1.32%;沪深300收于3284.17点,近一周下跌1.35%;创业板指收于1761.16点,近一周下跌0.81%。本周,涨跌幅排名前五的行业分别为电力设备及新能源、消费者服务、建材、商贸零售、交通运输;涨跌幅排名靠后的行业分别为电子、计算机、通信、国防军工、传媒。

▶ 主动偏股基金仓位分布:从持股市值加权平均值来看,本周各类型的主动偏股基金的平均仓位继续提升。截止2024年1月12日,偏股主动型基金的平均仓位为83.95%。其中,普通股票型基金的平均仓位约86.98%(较上周上升0.07pct),偏股混合型基金的平均仓位约84.05%(较上周上升0.16pct),配置型基金的平均仓位约82.24%(较上周上升0.18pct)。近一月主动偏股基金仓位有所降低。

▶ 主动偏股基金行业配置与风格仓位情况:行业配置方面,本周配置比例上调较多的行业有石油石化、电子、轻工制造、电力及公用事业、建筑,配比下调较多的行业有医药、汽车、电力设备及新能源、食品饮料、纺织服装。近三月,电子、医药行业配置比例上调较多,同期煤炭行业配置比例持续上调,电力设备及新能源、计算机行业配置比例下调较多。风格配置方面,本周,中盘成长风格板块占比明显提升,大盘成长占比大幅下降。长期来看,公募权益基金多配置于成长风格板块,对于大小市值风格偏好有较为明显的变化。近三月,小盘价值和大盘价值仓位上升相对较多;中盘成长仓位显著降低。近一月,小盘成长仓位上调较多。

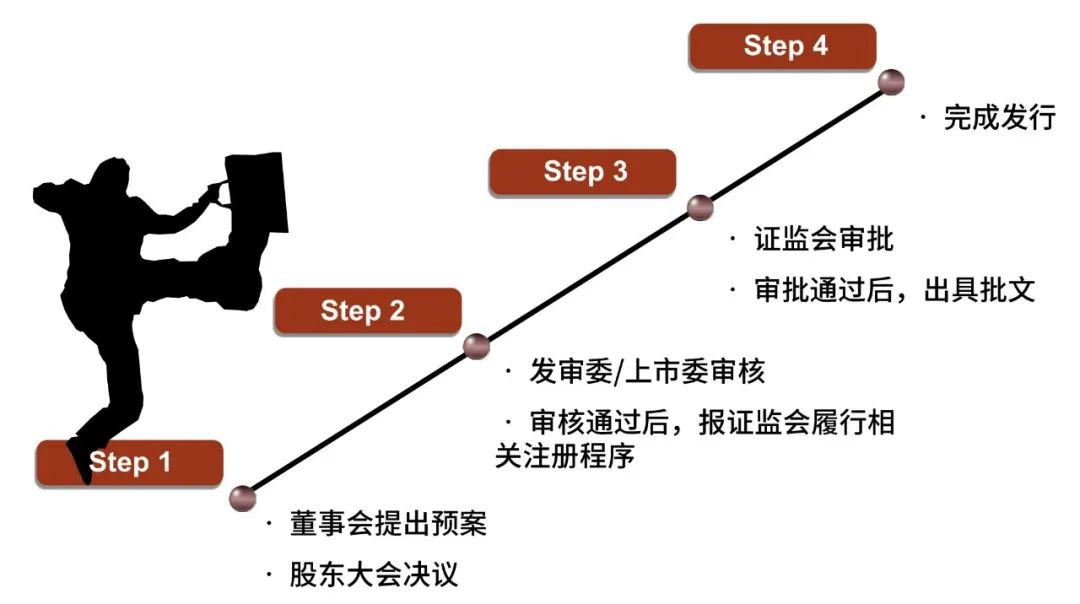

▶境内新成立与新发行基金:本周(2024.01.08至2024.01.12),境内新成立基金数量共计8只,包括股票型基金4只、混合型基金4只;发行总份额为16.73亿元,其中主动偏股型基金合计份额为2.93亿元。本周发行份额较大的基金为华泰柏瑞中证2000指数增强A。本周,境内新发行33只基金,分别是混合型基金13只、债券型基金9只、股票型基金8只、国际(QDII)基金2只、FOF基金1只。

▶各私募策略表现:从各私募策略指数表现来看,2024年首周,宏观策略、股票多头策略以及CTA趋势策略业绩出现明显回升。截止2024年1月5日,近一月,股票多头策略、宏观策略表现较优,近一月的累计收益分别为6.20%、4.82%;长期来看,近六月和近一年,债券策略表现出色,近六月和近一年的累计收益为6.89%和9.63%,明显高于其他的私募策略。

风险因素:以上结果通过历史数据统计、建模和测算完成,在市场波动不确定性下可能存在失效风险。

市场回顾

本周市场宽基指数普遍下跌。截止2024年1月12日,上证综指收于2881.98点,近一周下跌1.61%;深证成指收于8996.26点,近一周下跌1.32%;沪深300收于3284.17点,近一周下跌1.35%;创业板指收于1761.16点,近一周下跌0.81%。

本周,涨跌幅排名前五的行业分别为电力设备及新能源、消费者服务、建材、商贸零售、交通运输,收益率分别为2.03%、1.57%、0.97%、0.85%、0.2%;涨跌幅排名靠后的行业分别为电子、计算机、通信、国防军工、传媒,收益率分别为-4.22%、-4.18%、-3.22%、-3.17%、-3.05%。

主动偏股型基金分析

1

基金业绩表现

近三月,主动偏股型基金的净值涨跌幅平均值-8.82%,上涨基金数目占比3.77%。其中:净值表现最好的前五只基金分别是景顺长城北交所精选两年定期开放混合A、泰康北交所精选两年定期开放混合A、汇添富北交所创新精选两年定期开放混合A、中信建投北交所精选两年定期开放混合A、南方北交所精选两年定期开放混合,近三月净值涨跌幅分别是20.57%、18.62%、16.64%、15.99%、13.01%。

年初至今,主动偏股型基金的净值涨跌幅平均值-4.90%,上涨基金数目占比4.18%。其中:净值表现最好的前五只基金分别是永赢股息优选混合A、永赢长远价值混合A、长安鑫禧灵活配置混合A、长安裕盛灵活配置混合A、中航新起航灵活配置混合A,年初至今净值涨跌幅分别是5.18%、4.07%、3.67%、3.65%、3.63%。

2

权益仓位分布

从持股市值加权平均值来看,本周各类型的主动偏股基金的平均仓位持续提升。截止2024年1月12日,偏股主动型基金的平均仓位为83.95%。其中,普通股票型基金的平均仓位约86.98%(较上周上升0.07pct),偏股混合型基金的平均仓位约84.05%(较上周上升0.16pct),配置型基金的平均仓位约82.24%(较上周上升0.18pct)。近一月主动偏股基金仓位有所下降,较一个月前(2023年12月15日),普通股票型基金、偏股混合型基金、配置型基金的权益仓位分别下降0.93pct、2.06pct、1.71pct。

3

风格仓位

本周,中盘成长风格板块占比明显提升,大盘成长占比大幅下降。截止2024年1月12日,主动偏股型基金大盘成长仓位23.65%(较上周下降3.08pct),大盘价值仓位8.92%(较上周上升0.86pct),中盘成长仓位5.24%(较上周上升3.45pct),中盘价值仓位7%(较上周上升1.09pct),小盘成长仓位46.22%(较上周下降1.75pct),小盘价值仓位8.96%(较上周下降0.56pct)。

长期来看,公募权益基金多配置于成长风格板块,对于大小市值风格偏好有较为明显的变化。近三月,小盘价值和大盘价值仓位上升相对较多,较三个月前(2023.10.13)分别上升5.05pct、4.67pct;中盘成长仓位下降较多,较三个月前下降16.00pct。近一月,小盘成长的配置比例上调较多,较一个月前(2023.12.15)上升9.91pct;中盘成长和大盘成长的配置比例较一个月前分别下降5.11pct和4.20pct。

4

行业配置

近期情况看,近三月,电子、煤炭行业配置比例持续上调,电力设备及新能源、计算机行业配置比例持续下调。相较于三个月前(2023.10.13),电子、医药行业配置比例上调较多,分别上升1.75pct、1.42pct;电力设备及新能源、计算机行业配置比例明显降低,分别下降2.69pct、1.27pct。相较于一个月前(2023.12.15),电子行业的配置比例上调0.90pct,电新行业下调1.13pct。

股票型ETF资金流入流出情况

本周(2024.01.08至2024.01.12),各类型ETF基金资金净流入118.58亿元。境内股票ETF方面,本周资金净流入107.28亿元;境外ETF方面,本周资金净流入26.09亿元,规模达到2705.21亿元;债券ETF方面,本周资金净流出11.49亿元;商品ETF方面,本周资金净流出3.29亿元。

宽基ETF方面,本周资金净流入92.26亿元,规模达到7953.33亿元。其中,净流入较多的产品为嘉实沪深300ETF、华夏沪深300ETF、易方达沪深300ETF、易方达创业板ETF、华夏上证50ETF,净流入金额分别为28.28亿元、26.16亿元、22.82亿元、18.35亿元、8.67亿元。

行业ETF方面,本周资金净流入4.36亿元,规模达到4692.04亿元。近期整体情况来看,TMT板块近一月资金净流入相对较多;周期制造板块近三月和近一月资金持续净流出。剔除指数涨跌后,TMT板块ETF近一月净流入30.50亿元;周期制造板块ETF近三月、近一月资金净流出分别为60.21亿元、37.75亿元。金融板块ETF近三月资金净流入相对较多,近三月资金净流入30.56亿元。

风格主题ETF方面,本周风格指数ETF净流入12.26亿元,主题相关ETF资金净流出1.61亿元;风格与主题ETF的规模分别为560.79亿元和575.9亿元。本周,风格指数ETF资金净流入较多的均为红利相关风格标的,包括华泰柏瑞红利ETF、华泰柏瑞红利低波动ETF等;剔除指数涨跌后,近一月和近三月风格指数ETF分别净流入47.14亿元、96.91亿元。近一月,主题ETF资金净流入9.78亿元。其中,净流入金额相对较多的产品包括广发中证环保产业ETF、易方达中证人工智能ETF、南方中证国新央企科技引领ETF等。

境外ETF方面,本周资金净流入26.09亿元,规模达到2705.21亿元。剔除指数涨跌后,近一月境外ETF 资金净流入金额为50.89亿元,近三月净流入金额为207.19亿元。其中,近三月净流入较多的产品包括华夏恒生互联网科技业ETF、华夏恒生科技ETF、华泰柏瑞南方东英恒生科技ETF。

债券ETF方面,本周资金净流出11.49亿元;其中海富通上证城投债ETF、富国中债7-10年政策性金融债ETF资金净流入较多。商品ETF方面,本周资金净流出3.29亿元;近一月净流入较多的产品为华安黄金ETF,剔除指数涨跌后的净流入5.05亿元。

境内新成立与新发行基金

4.1新成立基金

本周(2024.01.08至2024.01.12),境内新成立基金数量共计8只,包括股票型基金4只、混合型基金4只。本周发行总份额16.73亿元,其中主动偏股型基金的发行总份额为2.93亿元。发行份额较大的基金为华泰柏瑞中证2000指数增强A,详情见下表:

4.2新发行基金

私募业绩周度观察

从各私募策略指数表现来看,2024年首周,宏观策略、股票多头策略以及CTA趋势策略业绩出现明显回升。截止2024年1月5日,近一月,股票多头策略、宏观策略表现较优,近一月的累计收益分别为6.20%、4.82%;长期来看,近六月和近一年,债券策略表现出色,近六月和近一年的累计收益为6.89%和9.63%,明显高于其他的私募策略。

风险因素:以上结果通过历史数据统计、建模和测算完成,在市场波动不确定性下可能存在失效风险。

报告来源

本文源自报告《主动权益基金持续加仓电子、煤炭,本周境内股票ETF净流入超百亿》

报告时间:2024年01月14日

发布报告机构:信达证券研究开发中心

报告作者:于明明 S1500521070001、钟晓天 S1500521070002、董方炜 S1500522050001

★

免责声明

★

信达证券股份有限公司(以下简称“信达证券”)具有中国证监会批复的证券投资咨询业务资格。本报告由信达证券制作并发布。

本报告是针对与信达证券签署服务协议的签约客户的专属研究产品,为该类客户进行投资决策时提供辅助和参考,双方对权利与义 务均有严格约定。本报告仅提供给上述特定客户,并不面向公众发布。信达证券不会因接收人收到本报告而视其为本公司的当然客户。客户应当认识到有关本报告的电话、短信、邮件提示仅为研究观点的简要沟通,对本报告的参考使用须以本报告的完整版本为准。

本报告是基于信达证券认为可靠的已公开信息编制,但信达证券不保证所载信息的准确性和完整性。本报告所载的意见、评估及预测仅为本报告最初出具日的观点和判断,本报告所指的证券或投资标的的价格、价值及投资收入可能会出现不同程度的波动,涉及证券或投资标的的历史表现不应作为日后表现的保证。在不同时期,或因使用不同假设和标准,采用不同观点和分析方法,致使信达证券发出与本报告所载意见、评估及预测不一致的研究报告,对此信达证券可不发出特别通知。

在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议,也没有考虑到客户特殊的投资目标、财务状况或需求。客户应考虑本报告中的任何意见或建议是否符合其特定状况,若有必要应寻求专家意见。本报告所载的资料、工具、意见及推测仅供参考,并非作为或被视为出售或购买证券或其他投资标的的邀请或向人做出邀请。

在法律允许的情况下,信达证券或其关联机构可能会持有报告中涉及的公司所发行的证券并进行交易,并可能会为这些公司正在提供或争取提供投资银行业务服务。

本报告版权仅为信达证券所有。未经信达证券书面同意,任何机构和个人不得以任何形式翻版、复制、发布、转发或引用本报告的任何部分。若信达证券以外的机构向其客户发放本报告,则由该机构独自为此发送行为负责,信达证券对此等行为不承担任何责任。本报告同时不构成信达证券向发送本报告的机构之客户提供的投资建议。

如未经信达证券授权,私自转载或者转发本报告,所引起的一切后果及法律责任由私自转载或转发者承担。信达证券将保留随时追究其法律责任的权利。

★

分析师声明

★

负责本报告全部或部分内容的每一位分析师在此申明,本人具有证券投资咨询执业资格,并在中国证券业协会注册登记为证券分析师,以勤勉的职业态度,独立、客观地出具本报告;本报告所表述的所有观点准确反映了分析师本人的研究观点;本人薪酬的任何组成部分不曾与,不与,也将不会与本报告中的具体分析意见或观点直接或间接相关。

★

风险提示

★

证券市场是一个风险无时不在的市场。投资者在进行证券交易时存在赢利的可能,也存在亏损的风险。建议投资者应当充分深入地了解证券市场蕴含的各项风险并谨慎行事。

本报告中所述证券不一定能在所有的国家和地区向所有类型的投资者销售,投资者应当对本报告中的信息和意见进行独立评估,并应同时考量各自的投资目的、财务状况和特定需求,必要时就法律、商业、财务、税收等方面咨询专业顾问的意见。在任何情况下,信达证券不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任,投资者需自行承担风险。

信达金工与产品研究

长按关注我们获取更多更多金融工程优质报告与信息~

本篇文章来源于微信公众号: 信达金工与产品研究