【为什么市场在3000点之下的时间越来越短】安信金工大市点评20231029

主要结论:为什么市场在3000点之下的时间越来越短

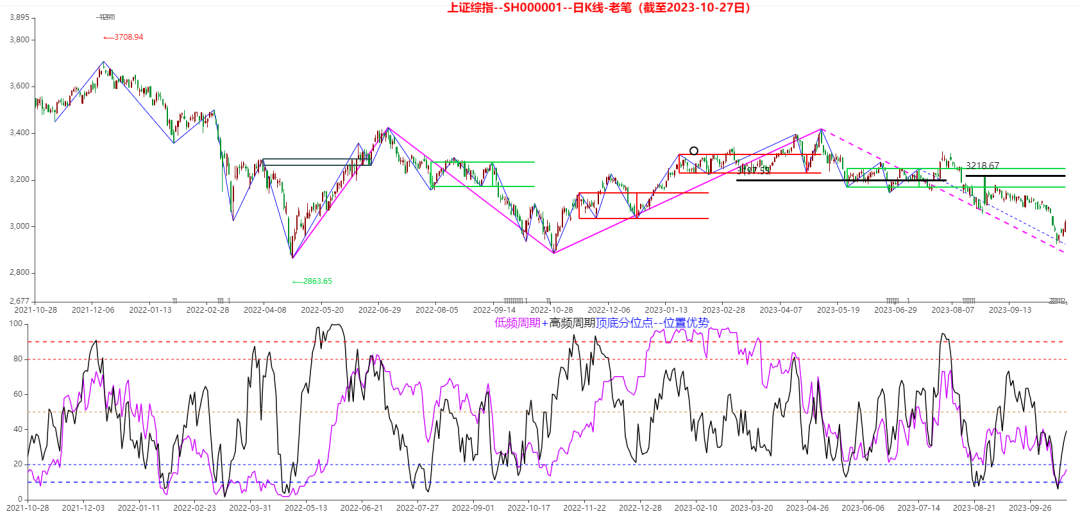

上期提到,日线KDJ金叉可作为本轮反弹右侧早期确认趋势的指标,该金叉已经于上周出现,随后如果能在当前金叉之上出现第二次金叉,那就更加可以确认上行趋势的出现。

从MACD黄白线的走势形态看,今年5月初以来的下行已经出现了三波下穿零轴的过程,这一形态与2022年1-4月的走势,以及与2022年8-10月的走势颇为相似,而且本轮最低点的温度计指标也与这两轮的低点基本相当。也就是说,本轮下跌低点的性质或也与这两波下行低点的性质相当。

一般认为底部结构尤其是大级别的底部结构往往是比较复杂的,所以未来一段时间如果出现震荡反复,也是十分正常的;如果这一过程中出现了较大幅度的调整,可以等到出现再次缩量、底背离或再次KDJ日线金叉,或许都是非常不错的机会。

上周大盘很快再次收复3000点,这一现象可以从我们前期反复提到的18年或20年均线得到解释。这两条年度均线能很好的解释过去30年来的市场重要低点,而且其上涨速率与过去我国经济增速基本相当,因而可以看成反映我国经济基本面状况的最佳均线。当前18年均线已经来到了3000点附近,这意味着如果没有意外的话,当前的经济基本面状况或已使得市场不太容易长期在3000点之下徘徊。

在板块结构上,当前四轮驱动模型在多个方向都出现了机会提示信号,这或许也进一步确认了市场未来一段时间或将迎来相对较为广泛的机会。

风险提示:根据历史信息及数据构建的模型在市场变化时可能失效。

摘要:

主要结论:

为什么市场在3000点之下的时间越来越短

主要结论来源

3. 风险提示

上期我们认为市场或将进入最佳左侧时间,并且基于价值中枢对称理论认为大盘情绪对称低点或在2976左右。虽然大盘最终止跌位置为2923,但第二天就收复到了2976左右,随后本周五大盘更是一举收复3000点,算是基本符合预期了。

主要看点:为什么市场在3000点之下的时间越来越短

上期提到,日线KDJ金叉可作为本轮反弹右侧早期确认趋势的指标,该金叉已经于上周出现,随后如果能在当前金叉之上出现第二次金叉,那就更加可以确认上行趋势的出现。

从MACD黄白线的走势形态看,今年5月初以来的下行已经出现了三波下穿零轴的过程,这一形态与2022年1-4月的走势,以及与2022年8-10月的走势颇为相似,而且本轮最低点的温度计指标也与这两轮的低点基本相当。也就是说,本轮下跌低点的性质或也与这两波下行低点的性质相当。

一般认为底部结构尤其是大级别的底部结构往往是比较复杂的,所以未来一段时间如果出现震荡反复,也是十分正常的;如果这一过程中出现了较大幅度的调整,可以等到出现再次缩量、底背离或再次KDJ日线金叉,或许都是非常不错的机会。

上周大盘很快再次收复3000点,这一现象可以从我们前期反复提到的18年或20年均线得到解释。这两条年度均线能很好的解释过去30年来的市场重要低点,而且其上涨速率与过去我国经济增速基本相当,因而可以看成反映我国经济基本面状况的最佳均线。当前18年均线已经来到了3000点附近,这意味着如果没有意外的话,当前的经济基本面状况或已使得市场不太容易长期在3000点之下徘徊。

在板块结构上,当前四轮驱动模型在多个方向都出现了机会提示信号,这或许也进一步确认了市场未来一段时间或将迎来相对较为广泛的机会。

2. 主要结论来源

图1:上证综指-年K线及年均线-2023.10.29

资料来源:wind,安信证券研究中心

图2:上证综指-MACD-2023.10.29

资料来源:wind,安信证券研究中心

图3:沪深300-周期温度计-2023.10.29

资料来源:wind,安信证券研究中心

图4:四轮驱动模型-2023.10.29

资料来源:wind,安信证券研究中心

3. 风险提示与免责声明

根据历史信息及数据构建的模型在市场急剧变化时可能失效。

免责声明

本信息仅供安信证券股份有限公司(以下简称“本公司”)的客户使用。本公司不会因为任何机构或个人接收到本信息而视其为本公司的当然客户。

本信息基于已公开的资料或信息撰写,但本公司不保证该等信息及资料的完整性、准确性。本信息所载的信息、资料、建议及推测仅反映本公司于本信息发布当日的判断,本信息中的证券或投资标的价格、价值及投资带来的收入可能会波动。在不同时期,本公司可能撰写并发布与本信息所载资料、建议及推测不一致的信息。本公司不保证本信息所含信息及资料保持在最新状态,本公司将随时补充、更新和修订有关信息及资料,但不保证及时公开发布。同时,本公司有权对本信息所含信息在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。任何有关本信息的摘要或节选都不代表本信息正式完整的观点,一切须以本公司向客户发布的本信息完整版本为准。

在法律许可的情况下,本公司及所属关联机构可能会持有信息中提到的公司所发行的证券或期权并进行证券或期权交易,也可能为这些公司提供或者争取提供投资银行、财务顾问或者金融产品等相关服务,提请客户充分注意。客户不应将本信息为作出其投资决策的惟一参考因素,亦不应认为本信息可以取代客户自身的投资判断与决策。在任何情况下,本信息中的信息或所表述的意见均不构成对任何人的投资建议,无论是否已经明示或暗示,本信息不能作为道义的、责任的和法律的依据或者凭证。在任何情况下,本公司亦不对任何人因使用本信息中的任何内容所引致的任何损失负任何责任。

本信息版权仅为本公司所有,未经事先书面许可,任何机构和个人不得以任何形式翻版、复制、发表、转发或引用本信息的任何部分。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“安信证券股份有限公司研究中心”,且不得对本信息进行任何有悖原意的引用、删节和修改。

安信证券股份有限公司对本声明条款具有惟一修改权和最终解释权。

长按识别二维码可关注

本篇文章来源于微信公众号: 主动型量化