【中信建投策略】春季行情进入鱼尾阶段

重要提示:通过本订阅号发布的观点和信息仅供中信建投证券股份有限公司(下称“中信建投”)客户中符合《证券期货投资者适当性管理办法》规定的机构类专业投资者参考。因本订阅号暂时无法设置访问限制,若您并非中信建投客户中的机构类专业投资者,为控制投资风险,请您请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

核心摘要

●核心观点

轮动加速,两会临近,市场进入观察等待期,海外数据超预期带来紧缩压力;城投债、地缘风险可能带来阶段性上升扰动,春季行情进入较难赚钱的鱼尾阶段。结构上回归基本面,布局一季报向好方向,有季报支撑的新能源方向亦不宜过度悲观。

●市场轮动加快,热点主题有所退潮

节后四周的行情表现过程当中,分别由四种不同风格在当周占优;本周涨幅居前的煤炭和国防军工恰巧是10月末市场探底回升以来的行情中唯二涨幅为负的行业,投资者似乎在寻找“最后的补涨板块”;节后一度集聚市场风偏和人气、表现精彩纷呈的热门主题投资情绪也逐步迎来退潮。

●春季行情正进入难赚钱的鱼尾阶段

历史经验规律显示的两会前及两会期间行情相对低迷。同时,当前美国延续韧性的家庭消费支出下PCE超预期回升,市场对于联储的紧缩预期得以强化,美元、美债的连续走强也扭转了人民币升值趋势,外资结束连续14周净买入,此外,地缘政治风险与城投债波动对投资者情绪周期的影响同样值得警惕,从多方面因素综合评估,本轮春季行情正进入难赚钱的鱼尾阶段。

●布局一季报向好方向,新能源短期不宜再过度悲观

配置适当向一季报业绩向好方向偏移,包括:1)开工旺季投资链及涨价链品种:基建年后项目开工率较佳,小金属预计高增;电力盈利周期反转验证;2)部分消费及医药:结合高频景气看,一季报预计出行链中的酒店/旅游景区、餐饮链中的预制菜/白酒/乳制品、影视,以及药店/中药等消费板块具相对更优预期;3)景气的新能源方向:储能订单饱满,光伏产业链经前期降价后排产上行,汽车特斯拉链/新技术方向逆势量增等。尤其值得一提的是,结合预期估值考虑,前期落后的新能源方向短期不宜再过度悲观。

●风险提示:疫情反复、地缘政治风险、美国通胀超预期、地方债务风险、房地产周期继续下行。

一、市场轮动加快,热点主题退潮

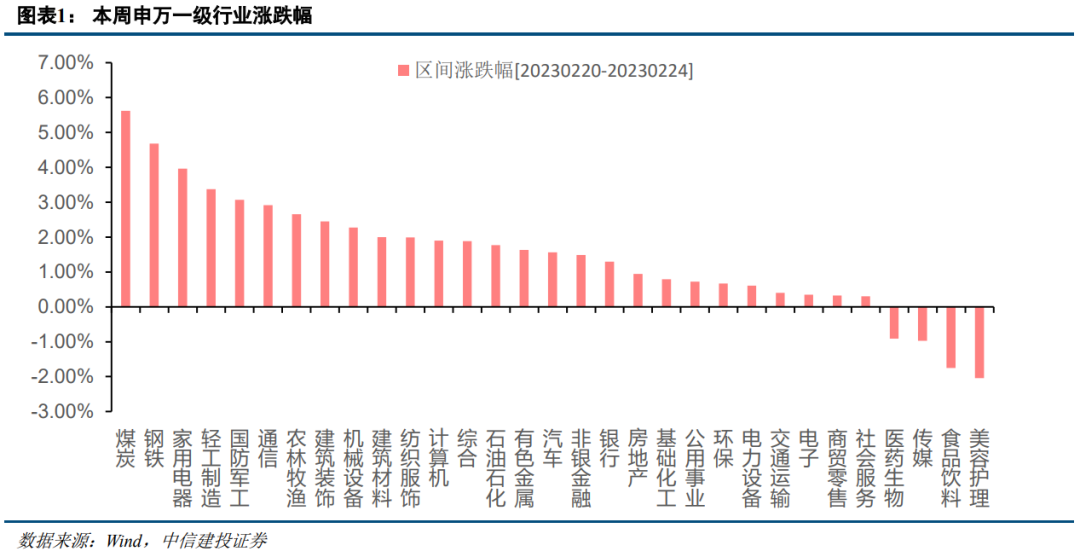

本周指数小幅上涨,中小盘风格延续占优。周初指数大幅上涨后保持震荡回落走势,外资自去年11月以来首次周度数据转为净流出。具体各主要指数表现看,中证500、国证2000为代表的中小盘指数领涨,分别上涨1.66%和1.20%;上证指数、沪深300和上证50分别上涨1.34%、0.66%和0.49%;创业板指收跌0.83%。国证成长小幅上涨0.36%,国证价值涨2.14%,价值风格延续占优表现。31个申万一级行业中涨多跌少,煤炭、钢铁和家用电器涨幅居前,分别上涨5.62%、4.68%和3.96%;美容护理、食品饮料和传媒跌幅居前,分别下跌2.04%、1.75%和0.97%。

风格轮动加速,热点主题退潮

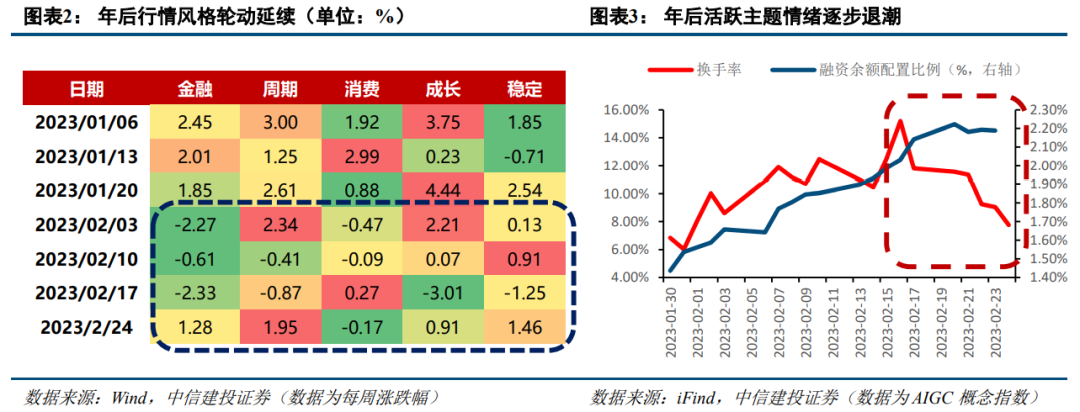

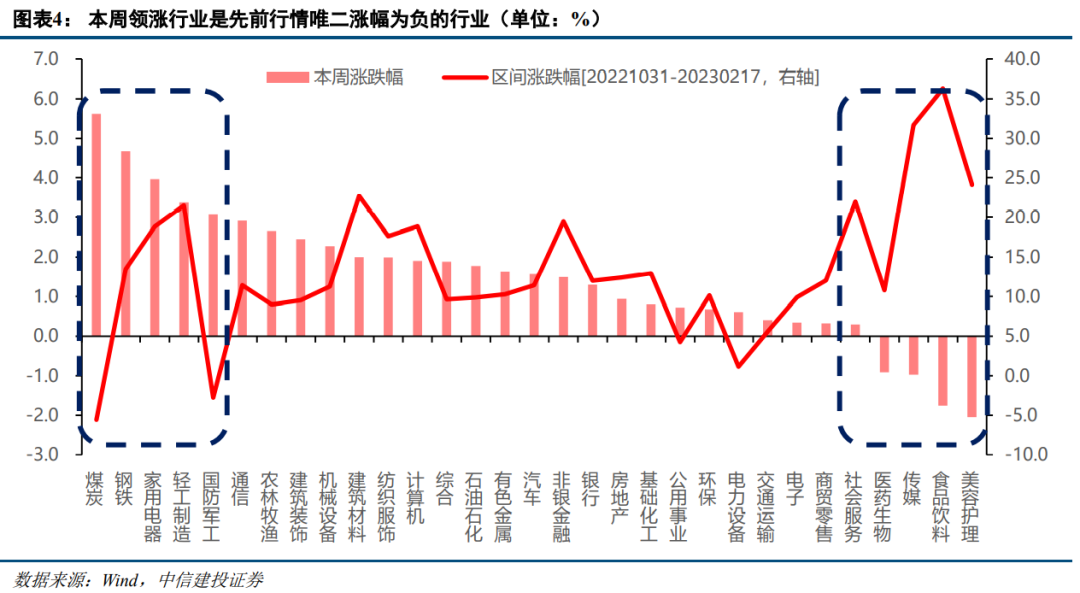

年后行情风格轮动再加速。我们在年度报告就曾提示,今年盈利增速差异收敛,结合估值分位等因素缺乏一枝独秀行业,风格轮动将会是存量博弈下的主旋律。节后至今四周的行情表现过程当中,分别由四种不同风格在当周领涨,从周期、成长到稳定,到消费,再到周期、金融,“轮动”+“跷跷板”的特征充分演绎。值得注意的是,自去年10月末市场探底回升以来的这轮行情中唯二涨幅为负(去年10月31日至上周五)的行业——煤炭和国防军工,本周跻身涨幅前五;而本周跌幅前三的行业则恰巧是先前行情涨幅前三的行业,投资者似乎仍在寻找“最后的补涨板块”(除煤炭、军工外,表现明显落后的是电力设备)。与此同时,节后集聚市场风偏和人气、表现精彩纷呈的主题投资演绎也开始受阻,短期情绪正在迎来退潮。

二、春季行情进入难赚钱的鱼尾阶段

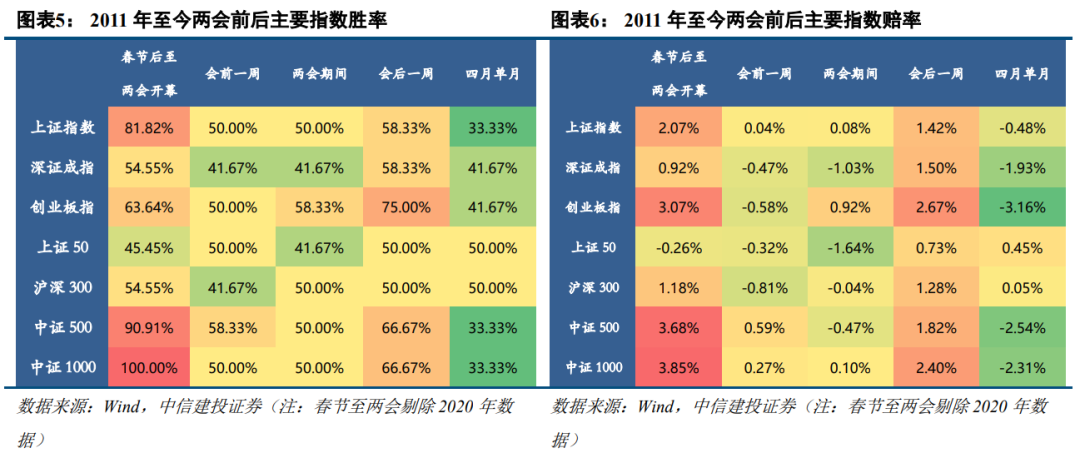

全国两会临近,政策预期兑现

从历史上看市场往往提前兑现政策预期。从2011年以来两会期间主要指数的胜率和赔率来看,两会前一周和两会期间均较难有较大行情,多数投资者选择持币观望。观察历史两会期间换手率情况,两会期间日均换手率一般低于两会前后,而会后一周市场表现一般好于两会期间。而值得注意的是两会后的四月,总体看历史上胜率最低。

海外紧缩担忧上升

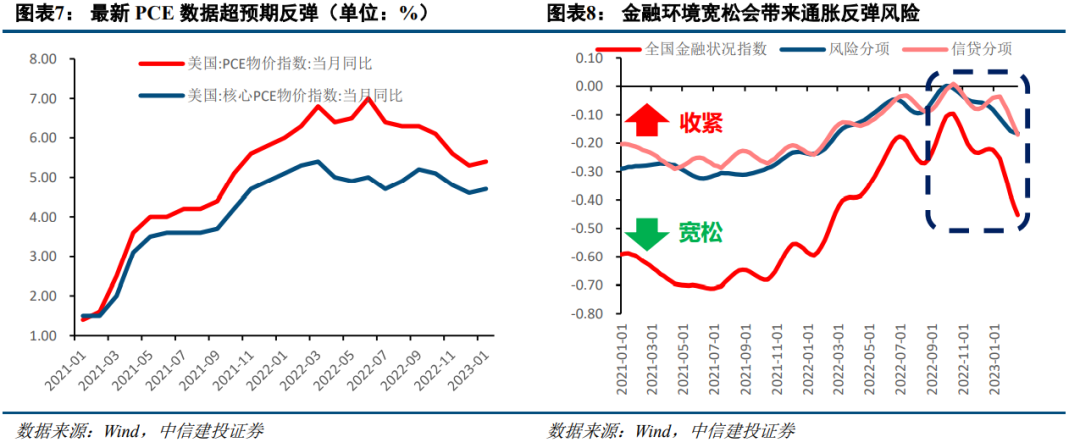

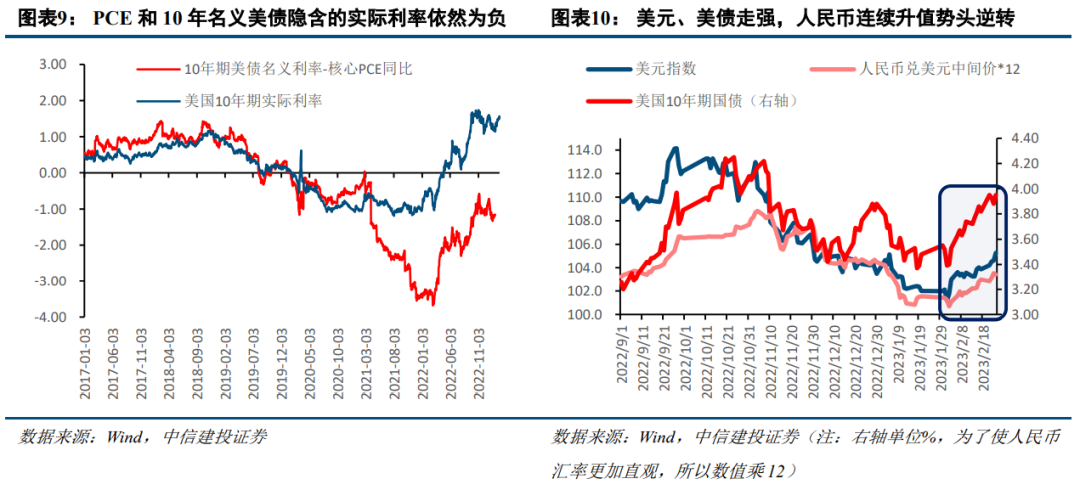

美国坚挺的家庭消费支出下PCE超预期回升,人民币升值趋势出现扭转。先前通胀拐点的出现、联储加息步伐的放缓及市场博弈“衰退宽松”的到来等“预期”抢跑之下,推动美国金融环境开始转向宽松,加之通胀下行速度明显快于名义薪资增速的回落,家庭部门消费支出得以延续韧性,最新公布的1月超预期回升的PCE数据也证实了这一逻辑链条的传导。显然,由此带来的通胀粘性甚至通胀反弹风险的积累是美联储不愿意看到的,市场对于联储higher for longer的定价纠偏自2月初以来持续进行,新公布的超预期数据正在推动这一过程得以强化,2年期的美债利率突破去年11月初的高点来到4.8%附近。美元、美债的持续走强一定程度上扭转了先前人民币连续升值的趋势,外资连续14周的净买入数据也得以中断。尽管国内复苏是更为主要的矛盾,但海外高利率环境的维持带来的资产价格的波动也可能会对A股形成扰动,后续应持续保持对美国经济数据、FOMC会议等联储表态的关注。

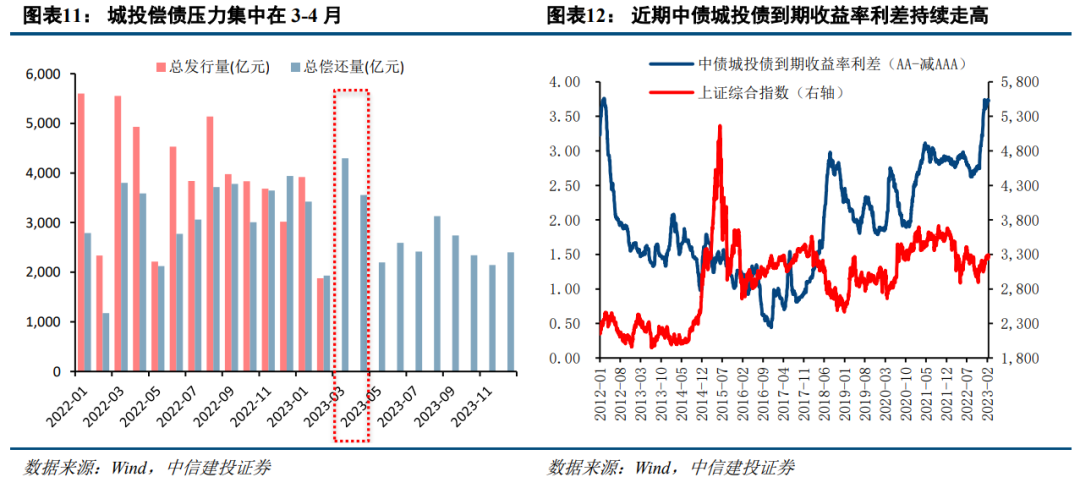

关注城投债波动与地缘政治风险

此外,地缘政治风险对于投资者情绪的潜在扰动也值得关注。

三、布局一季报向好方向,新能源短期不宜再过度悲观

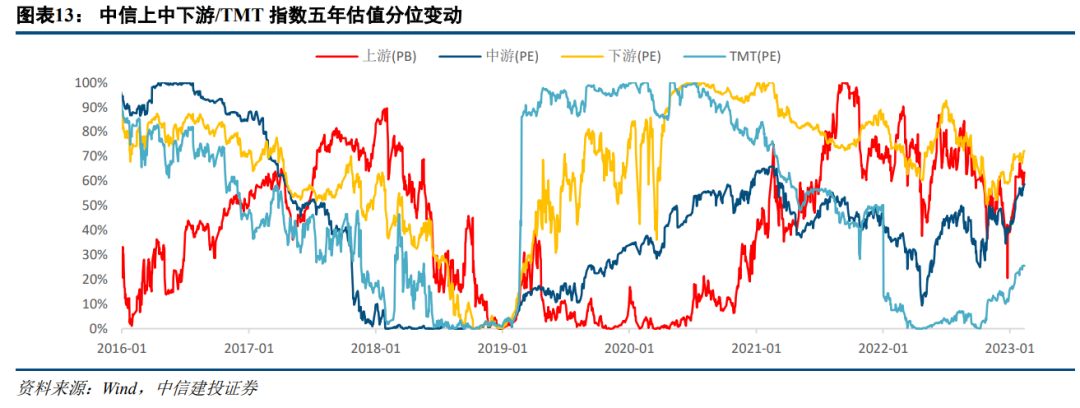

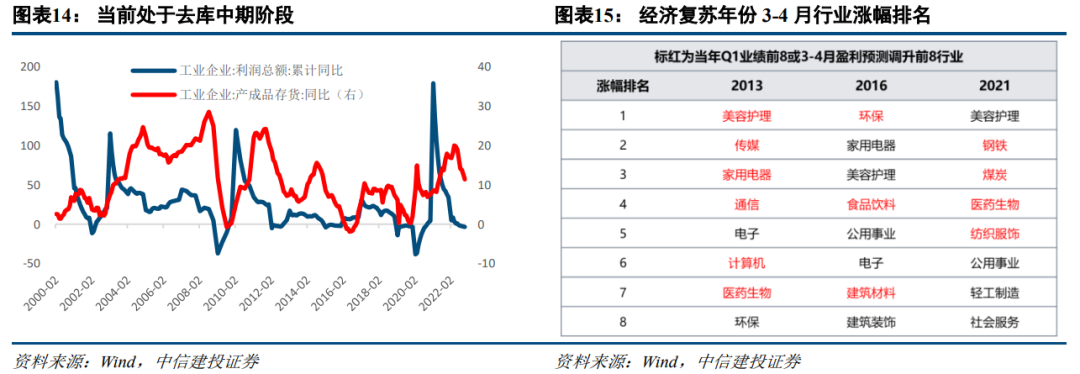

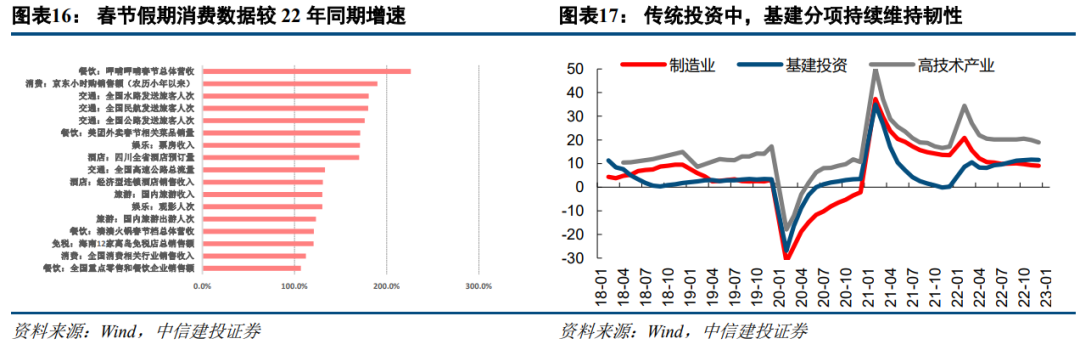

当前行业盈利预期普涨而估值分化不显著,关注一季报业绩向好消化估值,带动性价比提升的方向。疫情放开及政策推动下,23年行业盈利预期普遍调升,市场历经消费-周期-科技轮动率先完成第一阶段的估值修复,目前渐迎来业绩真空期后的经济数据验证+复工复产正常化+企业季报披露期,景气预期逐步兑现:各行业开工陆续恢复至正常水平,据百年建筑网调研数据,节后第三周以来建筑业(基建/市政工程/房建)复工提速,截至2月21日,全国12220个工程项目开复工率86.1%,农历同比提升5.7pct;科技成长方面,3-4月新能源装机及汽车销量旺季环比修复,信创一季度迎订单密集下放期;消费在春节期间报复性复苏后节后景气平稳恢复。目前大类资产/申万行业估值普遍修复至5年30%~70%的合理分位水平,其中消费(PE)、周期(PB)、高端制造(PE)、科技(PE)基本处于50-70%分位,金融地产估值偏低,各行业估值分化并不显著,未构成主要矛盾。更明确的景气验证及性价比成当下关注重点,配置适当向一季报业绩向好消化估值,带动性价比提升的方向偏移。

结合预期估值考虑,当前新能源方向也不宜过度悲观。展望23年,需求维度光储、海风、新能源车仍有望保持25%+水平,位于各行业前列;1-2月由于光伏产业链价格反弹及汽车销量淡季因素,行业景气波动,而随着硅料产能投放后价格企稳及汽车销量旺季/特斯拉新品发布会到来,叠加目前电池/光伏产业链估值已均回落至5年20%分位以下的低位水平,赛道有望迎反弹行情。其中由于价的维度上历经三年产能投资产业链内部已发生明显的利润迁移,弹性方向需优选二阶导高速增长/低渗透率的细分环节,如光伏下游/辅材、海风、储能、军工导弹链、汽车新技术(一体化压铸/热管理/智能驾驶软件/线控底盘)等。

欢迎联系我们

本篇文章来源于微信公众号: 陈果A股策略