TMT 板块资金行为:年度复盘与最新动向 | 开源金工

开源证券金融工程首席分析师 魏建榕

执业证书编号:S0790519120001

摘要

本轮TMT板块行情回顾:量价齐升,板块成交占比达历史峰值

报告链接

点击文末阅读原文,提取码:kyjg

报告发布日期:2023-08-30

01

本轮TMT板块行情:量价齐升,板块成交占比达历史峰值

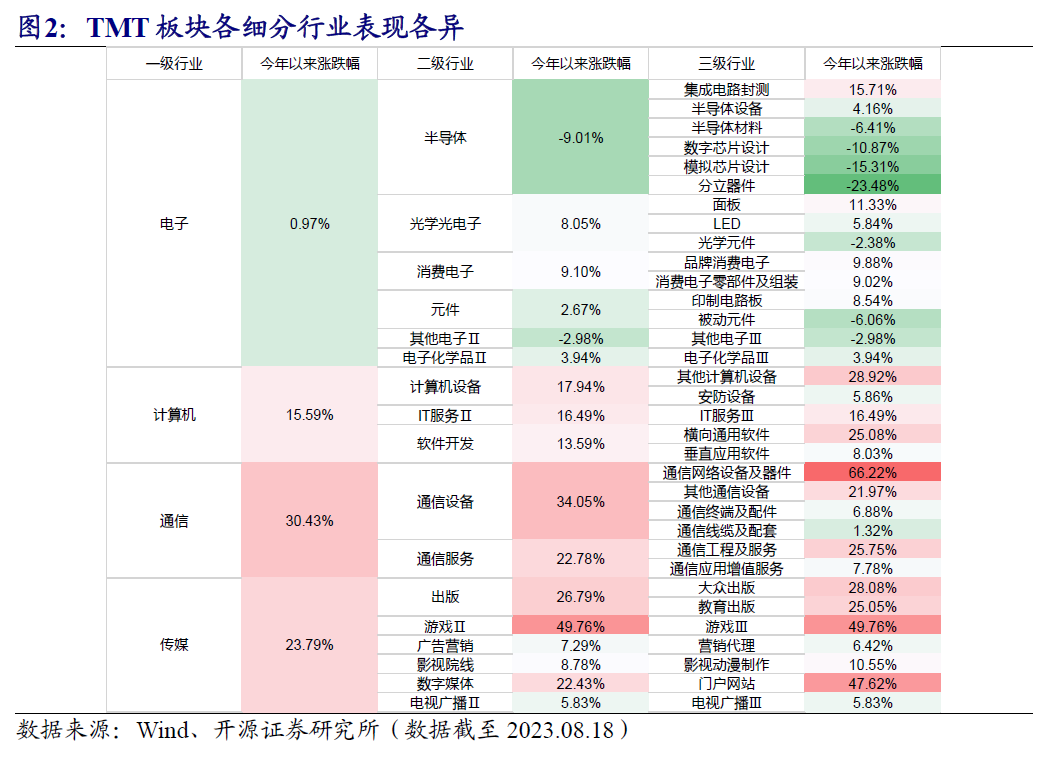

去年(2022年)10月,以海外现象级应用ChatGPT和国内数字经济产业政策为导火索,在人工智能板块的引领下,TMT(计算机/通信/传媒/电子)开启了新一轮反弹行情。今年(2023年)以来(截至2023.08.18),通信、传媒、计算机行业分别上涨30.43%、23.79%、15.59%,排名一级行业前三,电子行业上涨0.97%,同期沪深300指数下跌2.26%(图1)。

TMT板块下各二级、三级行业表现如图2所示,电子行业中,表现最好的二级行业为消费电子,今年累计上涨9.10%,计算机行业下各二级行业涨幅较为均匀,其中计算机设备上涨最多,涨幅为17.94%,通信行业今年在TMT板块中表现最好,其中,通信设备上涨34.05%,传媒行业下各二级行业表现分化较大,涨幅最高的二级行业为游戏II,今年涨幅近50%。

TMT板块下各二级、三级行业表现如图2所示,电子行业中,表现最好的二级行业为消费电子,今年累计上涨9.10%,计算机行业下各二级行业涨幅较为均匀,其中计算机设备上涨最多,涨幅为17.94%,通信行业今年在TMT板块中表现最好,其中,通信设备上涨34.05%,传媒行业下各二级行业表现分化较大,涨幅最高的二级行业为游戏II,今年涨幅近50%。

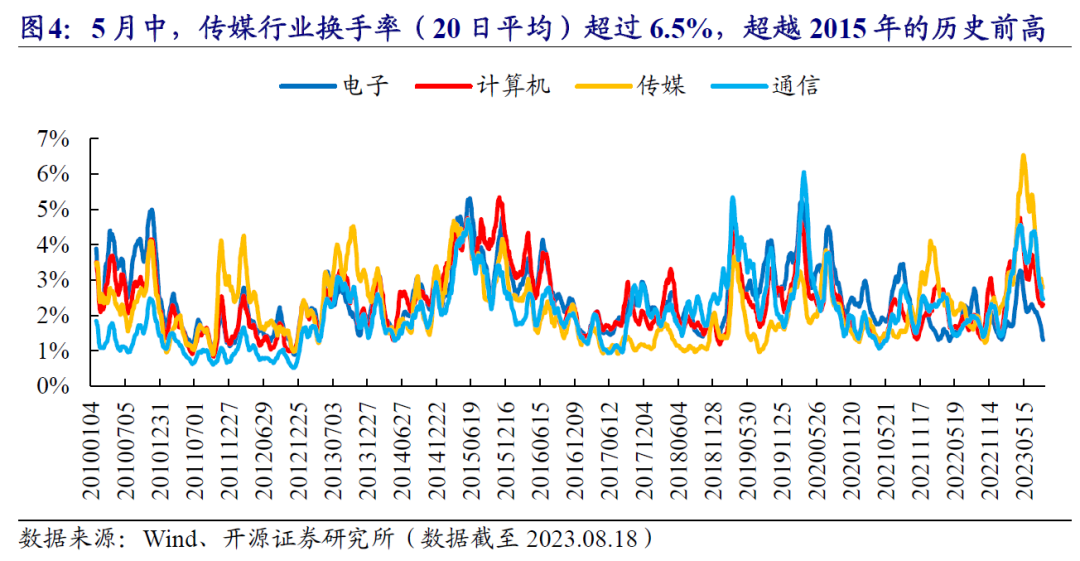

伴随着股价的上涨,TMT板块的交易热度也水涨船高。如图3所示,本轮行情中,TMT板块的成交额占比(20日平均)一度接近45%,为历史最高值。从换手率(指数成交额/指数流通市值)来看,5月中旬,传媒行业换手率(20日平均)超过6.5%,超越2015年的历史前高,计算机、通信板块的换手率也接近历史高点,电子板块换手率则低于前几波TMT大行情的高点(2010年、2015年、2020年)。

02

TMT板块资金动向与机构关注度盘点

2.1、北向资金:二月以来TMT板块流入高于其他板块

今年以来,北上资金合计流入TMT板块约485亿元,流入其他板块约1438亿元,不过,若扣除一月份的大幅流入,二月份以来北上资金流入TMT板块277亿元,高于其他板块的合计(图5)。TMT板块内部,北上资金的流入规模与节奏有所差异(图6):电子行业在1、3、5月有明显流入;计算机行业自3月之后总体呈净流出;传媒行业整体呈均匀流入;通信行业6月之后有明显净流入。

TMT板块各行业年内北上资金流入靠前的股票如表1所示,其中不乏寒武纪-U、昆仑万维、新易盛等年内涨幅翻倍的股票。平均而言,北上资金流入靠前的股票涨幅均超过其所在行业。

尽管近一年多来北向的超额收益能力开始受到质疑,不过,本轮TMT行情中,北向资金的边际推动作用依然较为明显。图7~图10中,我们测试了TMT板块内各行业北向周度净流入前20%的股票组合相对于所在行业的表现,可以看到,在电子、计算机、传媒行业内,北向周度净流入因子有着较好表现。

尽管近一年多来北向的超额收益能力开始受到质疑,不过,本轮TMT行情中,北向资金的边际推动作用依然较为明显。图7~图10中,我们测试了TMT板块内各行业北向周度净流入前20%的股票组合相对于所在行业的表现,可以看到,在电子、计算机、传媒行业内,北向周度净流入因子有着较好表现。

2.2、公募基金:偏股混合型基金TMT仓位提升迅速,TMT板块相关ETF份额大增

公募基金方面,在开源金工报告《885001指数:优势、复制与超越》中,我们采用历史持仓补全+实时净值校正的方法,估测出了偏股混合型基金的实时行业仓位,与实际披露的半年报/年报对比,我们的估测结果误差较低。以最新披露的2022年年报数据为例,行业偏离度仅为0.31%(图11)。

实时行业仓位估测结果显示,去年(2022年)7月份开始偏股混合型基金对TMT板块的平均配置仓位迅速上升,至四月下旬超越20%后,增速有所放缓。当前(截至2023.08.11)TMT板块总仓位为24.20%,与前几次历史高位(2015.06:23.96%,2016.02:25.10%,2020.02:26.35%)水平相当。

从结构上来看,本轮加仓中,仓位提升最明显的行业是计算机,从去年(2022年)7月底(2.67%)到今年7月中旬(9.37%),仓位提升近7个点,当前(2023.08.11)计算机仓位为8.28%,为2019年来较高水平,但距离历史峰值(2015.06:13.59%)仍有距离。当前,电子、传媒、通信仓位分别为9.94%、2.63%、3.35%,分别处于2019年以来的91%、75%、100%分位。

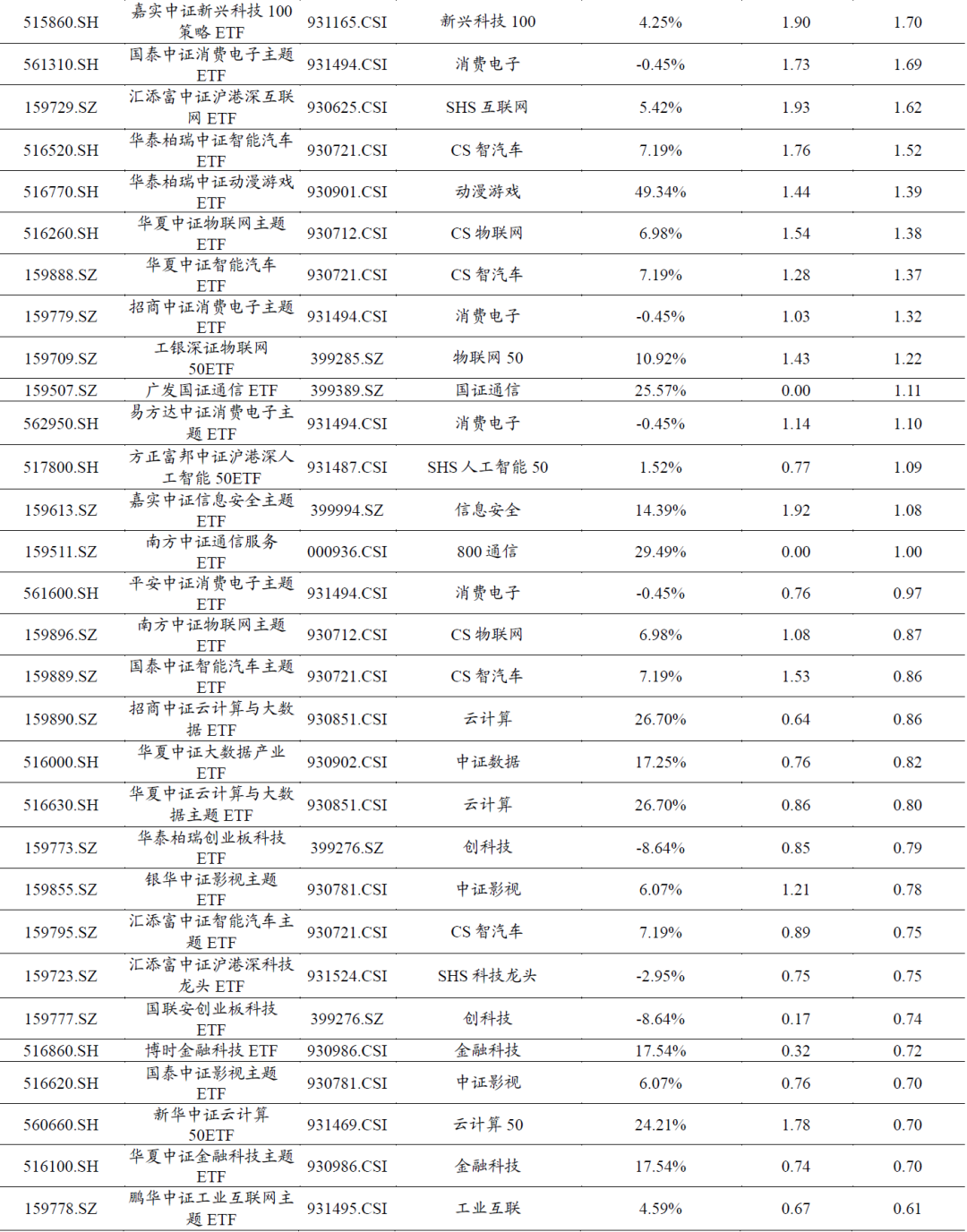

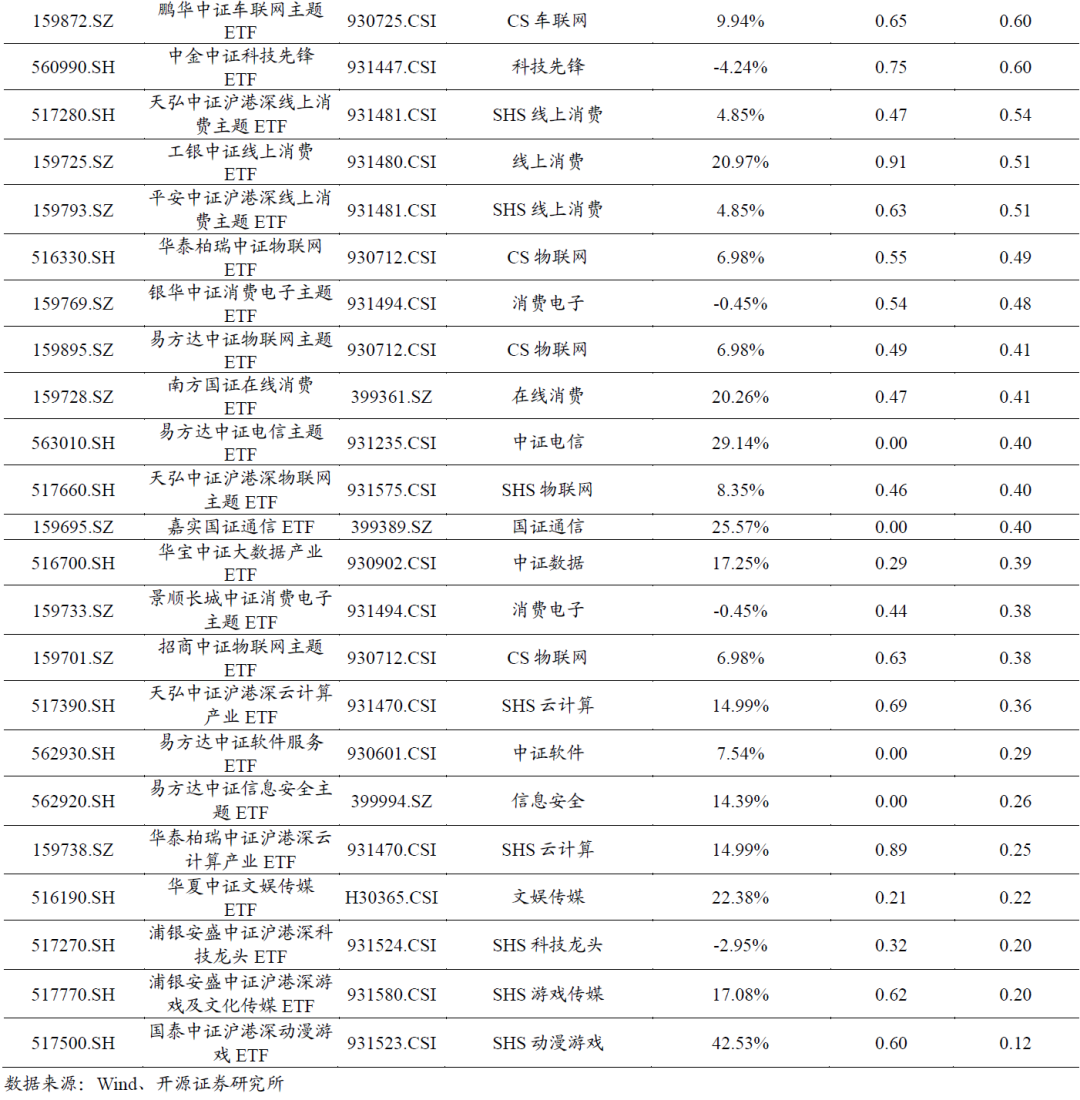

除了主动基金,ETF基金也是现在投资者参与TMT板块股票投资的重要渠道,我们统计了当前600多只股票ETF的跟踪指数,其中有114只ETF(明细详见附录),其标的指数成分股中50%以上为TMT板块的股票,如下图所示,年初至今,114只TMT板块的总份额从1171亿份上升至1755亿份。不过,今年三月中旬至四月中旬,TMT板块相关ETF总份额有明显下降。细究可以发现,这主要是由规模较大的三只半导体ETF(国联安中证全指半导体ETF、华夏国证芯片半导体ETF、国泰CES半导体芯片ETF)的份额变动导致的。

而这几只半导体ETF份额的大幅下降,可能是因为同期ETF净值快速上涨,投资者为了结获利集中赎回所致。如图所示,我们可以观察到ETF投资者存在着逆向投资行为:ETF净值下跌时进场抄底,净值上涨时获利离场。当短期净值波动幅度较大时,这一现象则更为明显。

2.3、券商金股:关注度同步提升,但超额收益有限

伴随着股价的上涨与机构仓位的提升,券商金股对TMT板块的关注度也迅速提升,今年(2023年)四月,券商月度金股推荐中TMT板块股票合计出现152次,占全部券商金股推荐的32.5%,与前期高点(2020年2月:32.6%)几乎持平。

我们以每月初第一个交易日收盘为换仓时点,按照推荐次数加权构建TMT板块各行业的券商金股组合。如图17~图20所示,电子、计算机、传媒行业的券商金股组合表现一般,通信行业券商金股组合相对行业指数有一定超额。

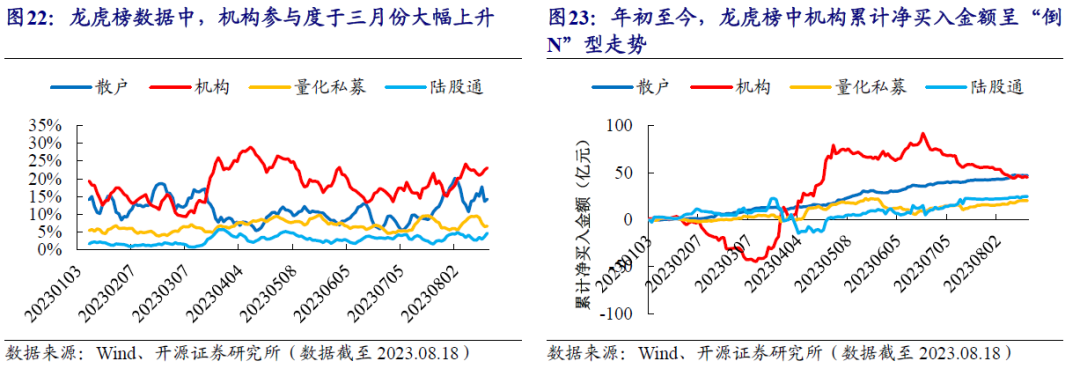

2.4、龙虎榜:机构累计净买入金额呈"倒N"型走势,散户持续净买入

沪深交易所每日会在其“交易公开信息”栏目中汇总公布部分异动股票的交易信息,包括当日/多日买入与卖出金额最大的五个营业部及其买入、卖出金额等,投资者习惯称之为“龙虎榜”。龙虎榜能够反映当前市场最热点的交易动向,各大上榜营业部汇聚了市场上最活跃的资金力量。年初至今,每天龙虎榜上榜股票中TMT板块股票所占比例平均可达35%以上,四月份时,所占比例一度超过60%(图21)。

对龙虎榜中的各类营业部,在前期报告《量化私募行为的蛛丝马迹:龙虎榜营业部的新视角》、《识别假外资:内地营业部与北上经纪商的共振》中做过大致归类,如表2所示:

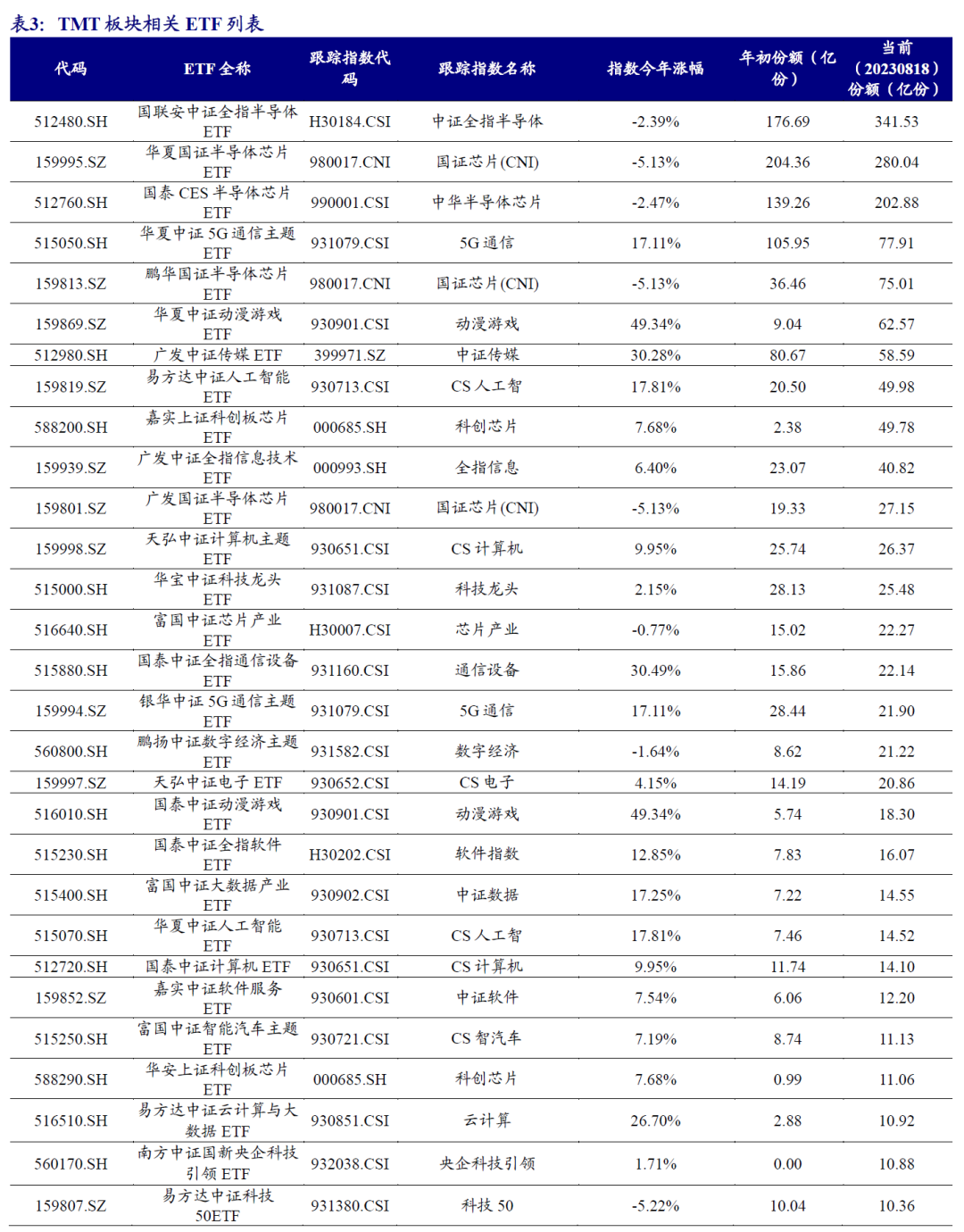

我们统计了龙虎榜数据中今年以来各类型营业部对TMT板块的参与度(以龙虎榜数据中各类型营业部滚动5日的数量占比衡量),如图22所示。可以看到,总体上,散户与机构的参与度呈反向变动,三月份开始,机构参与度迅速上升。同期,机构累计净买入金额也持续上升(图23),年初至今,机构累计净买入金额呈“倒N”字型走势,散户则在持续净买入。

2.5、大单与超大单净买入:七月以来已陆续触底反弹

六月中旬以来,TMT板块持续回调,部分股票已回吐大部分前期涨幅。市场情绪较为悲观,不过,我们从大单与超大单的净流入中看到了较为积极的信号。如图24~27所示,七月中旬至今,板块内各行业的大单与超大单净流入已经触底向上反弹,从前期来看,行业走势和大单与超大单净流入同步性较强,不会出现太长时间的背离,当前大单与超大单的净流入信号表明:不宜过度悲观。

03

附录:TMT板块相关ETF列表

04

风险提示

相关报告(可点击链接):

end

团队介绍

开源证券金融工程团队,致力于提供「原创、深度、讲逻辑、可验证」的量化研究。团队负责人:魏建榕,开源证券研究所副所长、金融工程首席分析师、金融产品研究中心负责人,复旦大学理论物理学博士,浙江大学金融硕士校外导师、复旦大学金融专硕校外导师。专注量化投资研究10余年,在实证行为金融学、市场微观结构等研究领域取得了多项原创性成果,在国际学术期刊发表论文7篇。系列代表研报《开源量化评论》、《市场微观结构》、《开源基金研究》,在业内有强烈反响。2016年获新财富最佳分析师第6名、金牛奖分析师第5名、水晶球分析师第6名、第一财经最佳分析师第5名;2022年获金牛奖最佳金融工程分析师、Wind最佳路演分析师。团队成员:魏建榕/张翔/傅开波/高鹏/苏俊豪/胡亮勇/王志豪/盛少成/苏良/何申昊/陈威/蒋韬。

本篇文章来源于微信公众号: 建榕量化研究