行业景气追踪Nowcasting:电池行业

行业景气追踪Nowcasting:电池行业

国联金工 | 陆豪、康作宁

根据《证券期货投资者适当性管理办法》,本微信平台所载内容仅供国联证券客户中专业投资者参考使用。若您非国联证券客户中的专业投资者,为控制投资风险,请勿订阅、接受、转载或使用本平台中的任何信息。

报告摘要

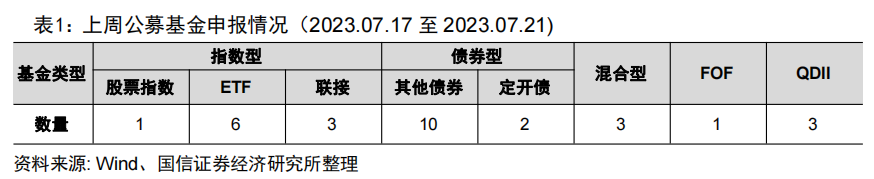

Ø 电池行业景气度刻画

本报告中,重点研究以下几个问题:基于产业链系统分析,追踪上下游行业部门;对行业进行财务指标分解,挖出可追踪的重点指标;重构一套对电池细分行业的景气度追踪的框架。

Ø 电池产业链拆分和追踪

电池产业链包括锂电池、电池化学品、锂电专用设备和蓄电池等细分行业,这些行业在市场规模、公司数量和市值等方面存在差异,其中锂电池和电池化学品行业表现较为强劲,而锂电专用设备和蓄电池行业相对较弱。

Ø 财务拆分和指标追踪

为更好地追踪电池行业景气度,需要关注整个产业链的综合数据,包括公司营收构成、成本变化、原材料价格走势和产量等多个方面,以全面了解行业现状和发展趋势。同时,关注宏观经济指标如工业增加值、PMI和社会融资规模等,以掌握行业所处经济环境。

Ø 行业景气度Nowcasting:电池行业景气度下滑

近年来电池行业竞争日趋激烈,产能快速上升,需求增速出现放缓趋势,行业实际景气度波动较大。财报数据跟踪行业景气度时效性过低,往往股价反应更为提前, 通过细分经济指标Nowcasting跟踪可以帮助投资者更实时的掌握行业景气波动。历史回溯预测景气度与行业营业收入实际增速高度吻合,预测精度较高,预结果显示电池行业整体景气度近3年均有较大幅度下行。同时相关行业指数价格领先于景气周期见顶。

Ø 风险提示

本报告仅作为参考,相关指标的计算和模型假设均基于合理逻辑,但模型假设存在失效风险,过往业绩也并不预示未来表现,亦不构成投资收益的保证或投资建议。

报告目录

报告正文

1. 电池行业景气刻画

1.1 电池行业景气度分析框架

行业的中观景气度是刻画一个行业繁荣度的基本指标。行业景气度往往从行业基本面以及行业二级市场交易活跃度等视角进行刻画。

一个行业的收入与产品的定价逻辑及公开市场的交易量相关,盈利能力则牵涉到成本与价格的差异。对公司的运行情况进行准确无误的追踪难度较高,实际预测中只能通过识别主营业务,然后追踪主营业务的营收和成本情况来进行监控其整体的景气度情况。

本文对电池行业基本面刻画视角如下:

基于产业链系统分析,追踪上下游行业部门;

对行业进行财务指标分解,挖出可追踪的重点指标;

重构一套对电池细分行业的景气度追踪的框架;

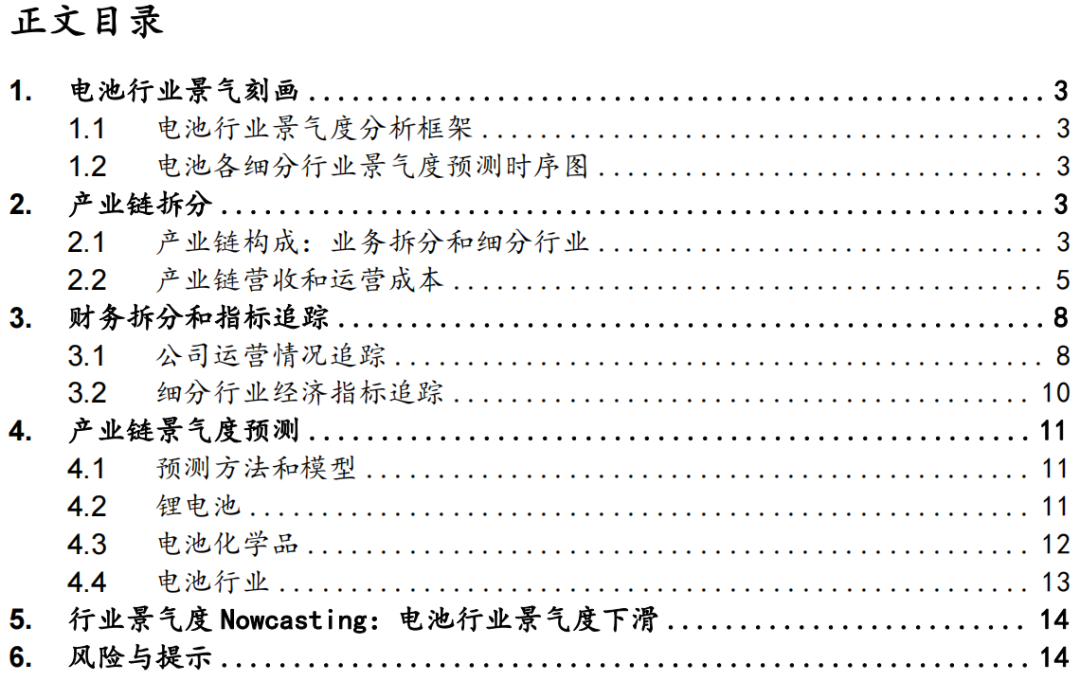

1.2 电池各细分行业景气度预测时序图

如下图表所示,给出的是电池各细分行业的景气度预测结果时序图。

2. 产业链拆分

2.1 产业链构成:业务拆分和细分行业

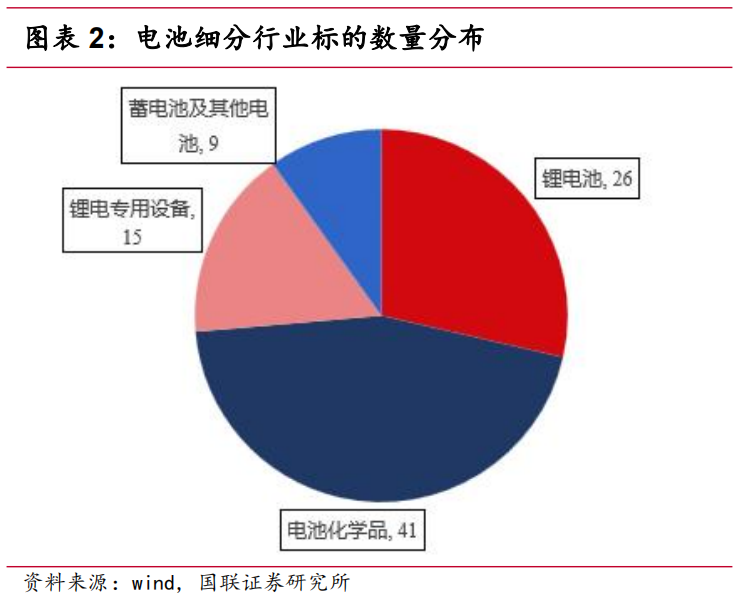

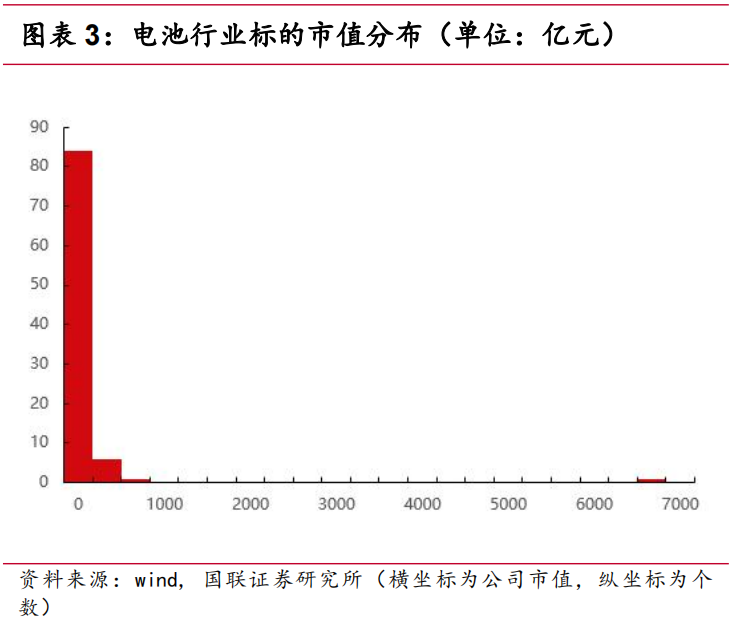

本文将电池产业链细分为4个细分行业:锂电池、电池化学品、锂电专用设备、蓄电池及其他电池。其中电池化学品拥有最多公司,锂电池其次,锂电池和蓄电池及其他电池公司数量类似。从市值来看,这些公司大部分属于中小型规模,其中只有宁德时代高于其他公司。

如下图表所示,各细分行业的公司数量分布、公司市值分布和营收分布等。

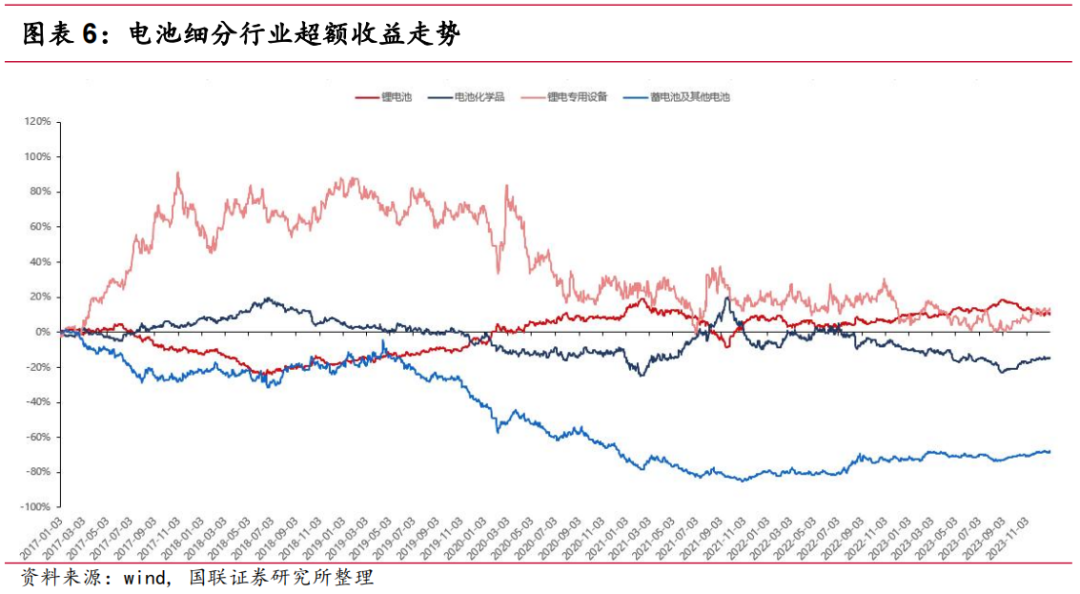

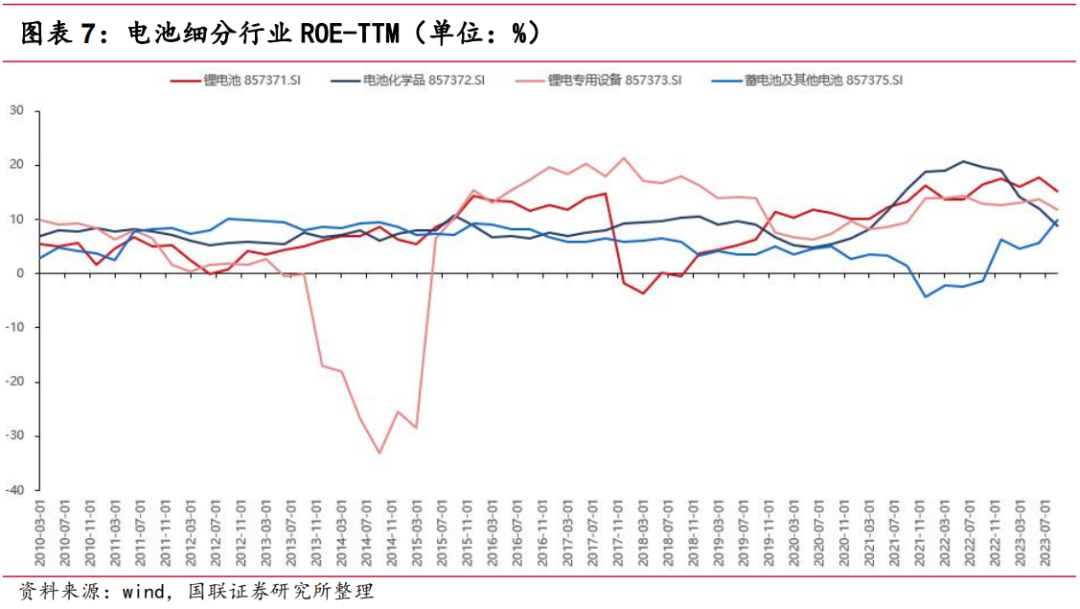

从下图可见,锂电专用设备行业的市场波动较大,近年来表现通常较差,而蓄电池及其他电池行业也多数时间未能达到基准水平。然而,锂电池和电池化学品行业的超额收益与上游行业表现呈相反趋势,即在上游行业表现较好时,这两个行业相对较弱。从基本面分析来看,锂电专用设备行业近年来相对稳定,锂电池和电池化学品行业表现强劲,而蓄电池及其他电池行业的基本面逐步削弱。

下图为电池细分行业相对电池行业指数超额收益走势。

下图为电池细分行业ROE-TTM值。

2.2 产业链营收和运营成本

锂离子电池和锂金属电池是两种常见的锂电池类型。锂金属电池以金属锂作为负极,而锂离子电池则通过锂离子在正负极之间的迁移实现充电和放电。在当前市场上,锂离子电池因其较高的安全性和循环寿命而受到广泛关注。

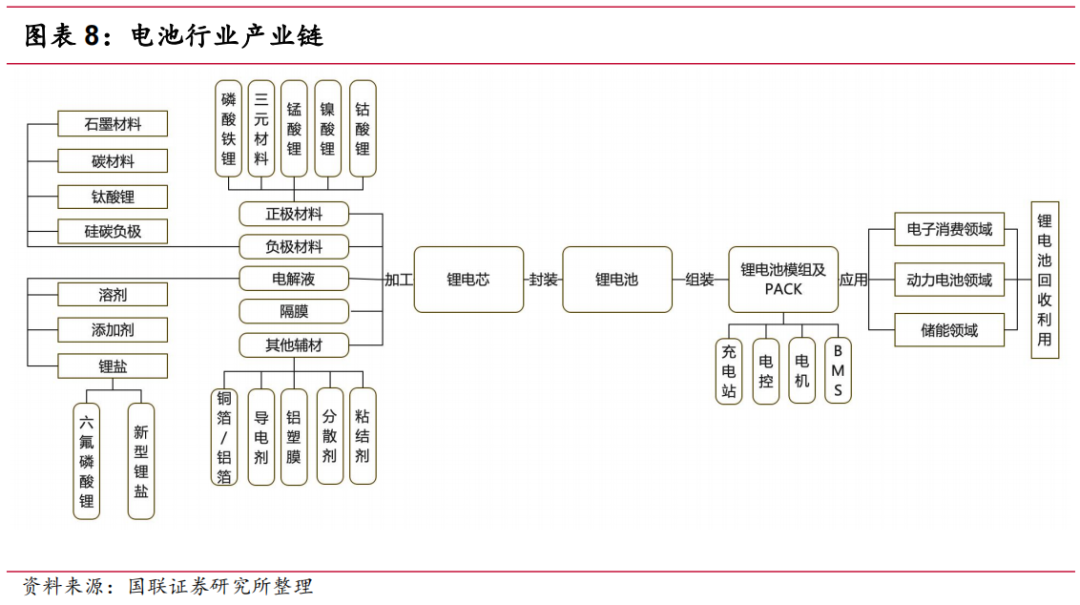

如下图所示,锂离子电池产业链涉及多个环节,包括正极材料、负极材料、电解液、隔膜和电池壳等。正极材料有锰酸锂、磷酸铁锂和三元材料等;负极材料由碳系或非碳系活性物质、粘合剂和添加剂制成;电解液由锂盐和有机溶剂组成;隔膜采用聚烯烃薄膜材料。生产过程中需要用到专用设备如搅拌机、叠片机等。

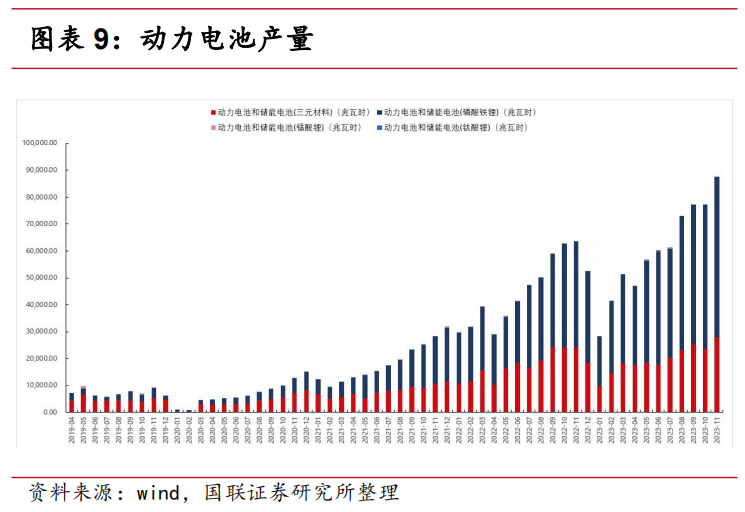

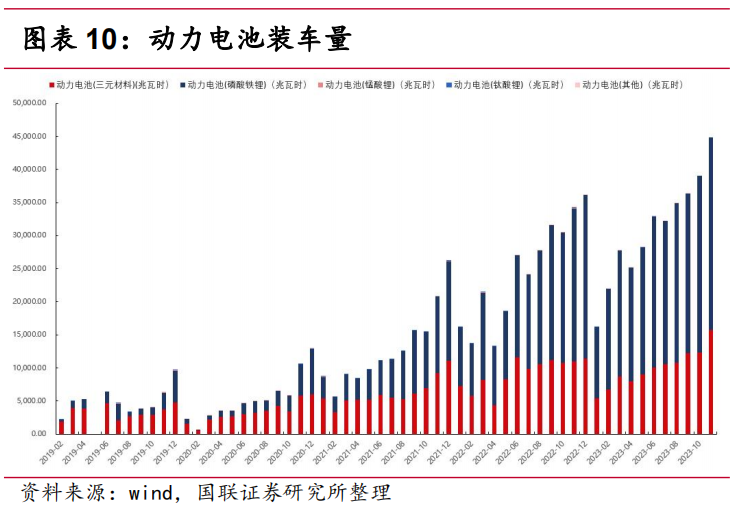

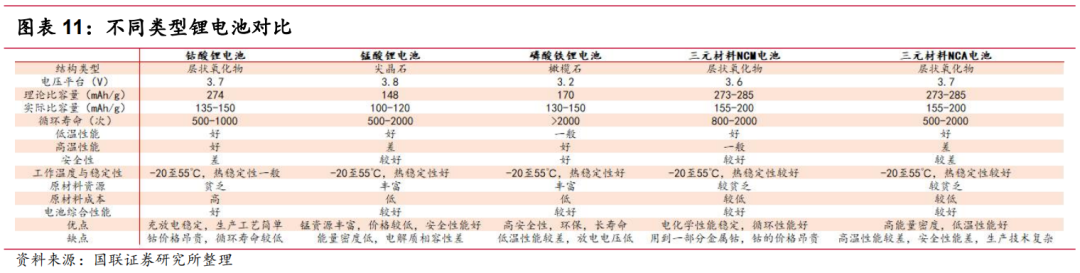

锂离子电池可根据正极材料分为钴酸锂、锰酸锂、磷酸铁锂和三元材料(NCM、NCA)等技术路线(详细对比见图表11)。根据应用场景差异,锂离子电池可分为动力电池、储能电池和消费电子电池,涉及新能源车、3C产品和储能等领域。近年来,磷酸铁锂电池在产量和装车量方面具有优势,占比逐渐上升,如下图所示。然而,三元电池在装车量方面的重要性也在不断提高。

综上所述,锂离子电池作为一种环保、高效的能源存储设备,在新能源车、储能和消费电子等领域具有广阔的应用前景。不同技术路线的锂离子电池在市场中均展现出各自的优势,产业链各环节将继续发展和创新以满足不断增长的需求。

锂电池产业链涉及多个细分行业,包括上游的有色金属、石油化工和机械设备,中游的主要材料和电芯生产,以及下游的行业应用。在这些环节中,成本因素的分析是复杂而重要的,需要关注核心的关键点。

首先,正极材料是决定电池性能的关键因素,包括能量密度、寿命、安全性和使用领域等。磷酸铁锂和三元材料是目前主要的正极材料。以磷酸铁锂公司为例,其采购的主要原材料包括锂源和铁源,其中锂源成本在总成本中占比较高。其他正极材料的成本分析方法类似。

其次,负极材料分为天然石墨和人造石墨。天然石墨以天然鳞片石墨为原材料,而人造石墨使用焦类原材料制备。不同公司采购的原材料比例存在差异,需要根据产品构成确定成本因素。

另外,电解液由有机溶剂、电解质锂盐和添加剂等配制而成,其中电解质对成本的影响较大。

隔膜由聚丙烯、聚乙烯和添加剂等基体材料制成,辅以包装材料和生产辅料。不同公司的采购比例有所不同。

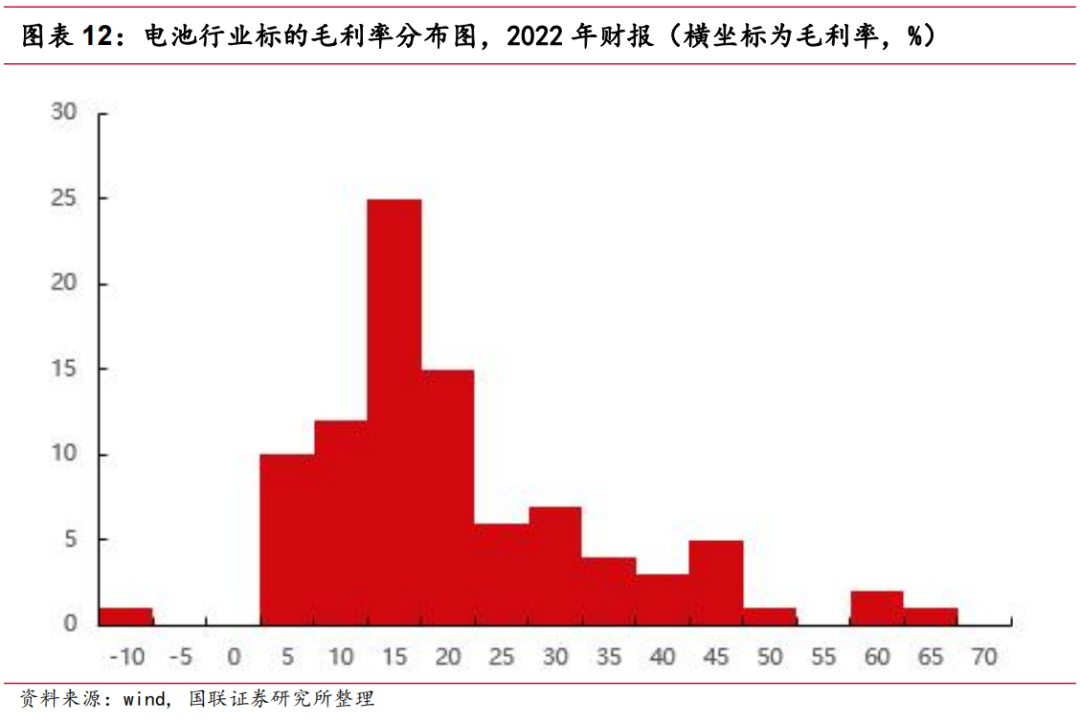

综合分析上述环节,电池行业整体毛利率存在差异,细分行业的盈利能力也有所差异,如下图所示,为电池行业整体毛利率分布图,基于2022年财报。锂电专用设备和电池化学品的毛利率相对较高,蓄电池和其他电池的毛利率较低。

通过以上分析,我们对电池行业产业链的构成有了深入的了解。这些环节之间紧密相关,但由于成本和收入的差异,存在一定的区间差别。

本文对产业链的追踪主要是为了掌握产业的整体趋势,而并非像行业研究员那边追求细节。所以后续进行财务拆解和景气指标追踪之时,只需关注主要指标和结论。

3. 财务拆分和指标追踪

3.1 公司运营情况追踪

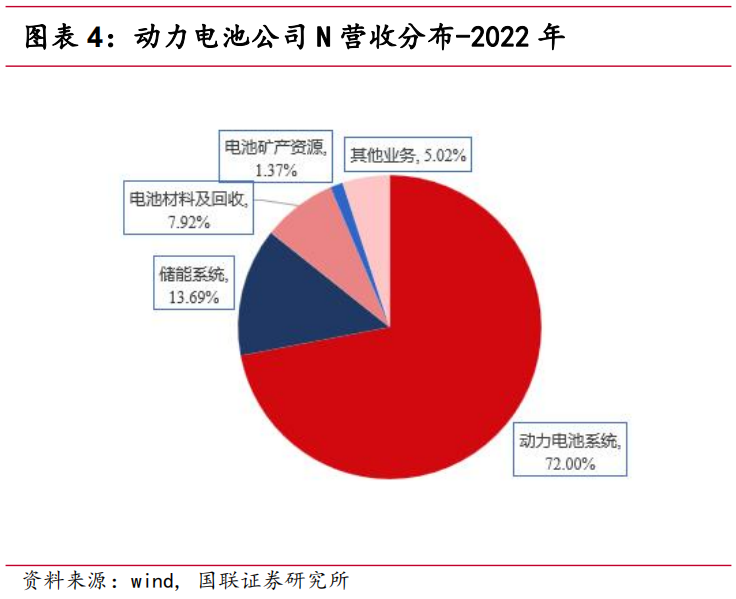

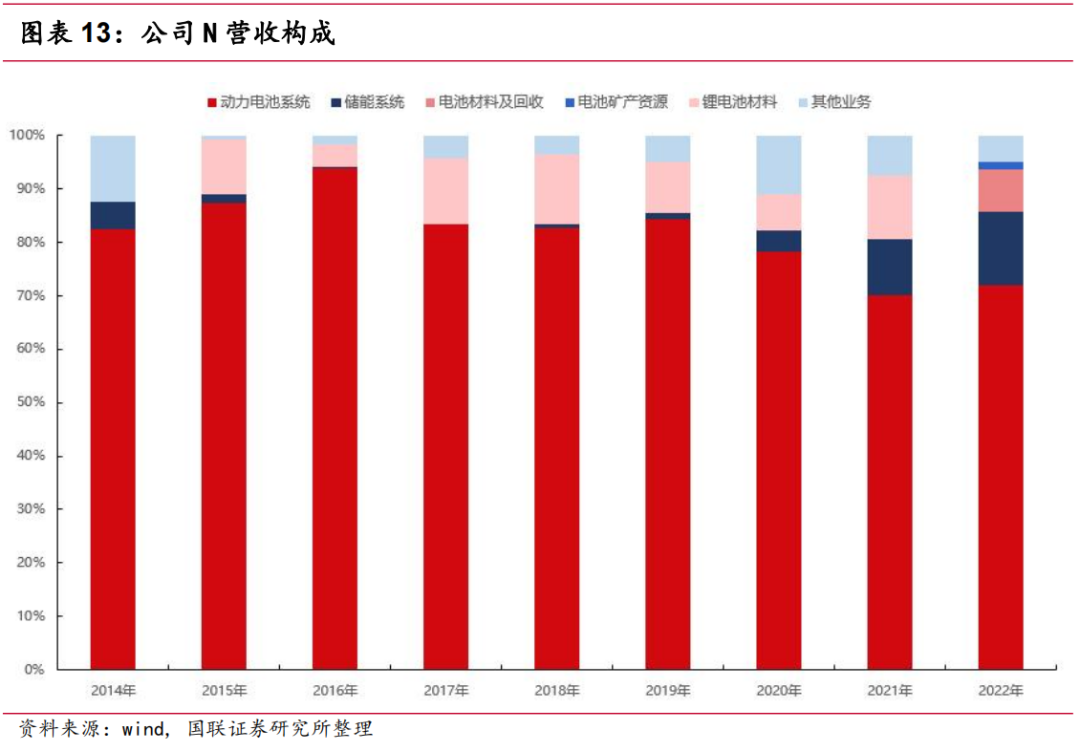

公司一般涉及多个产品的生产和销售,对营收构成的拆解有助于了解公司的营收毛利率趋势。如下图表所示,为某公司N的营收构成,其中动力电池收入占比超70%。

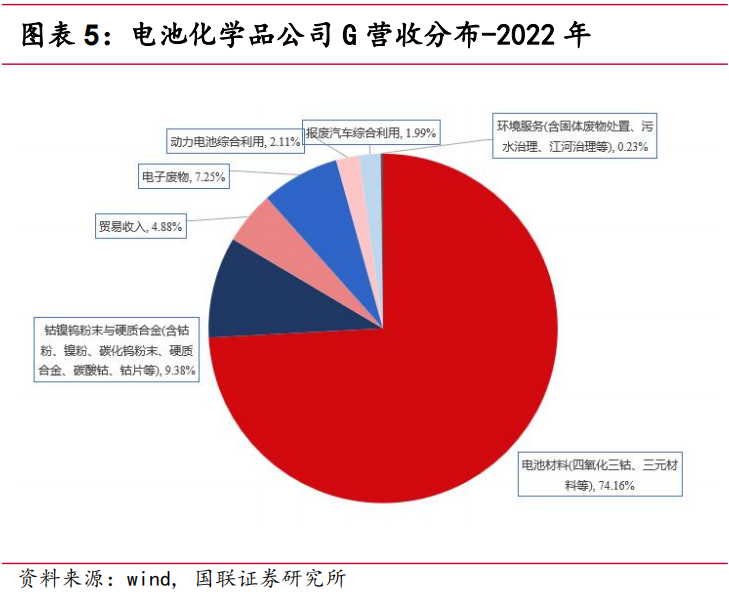

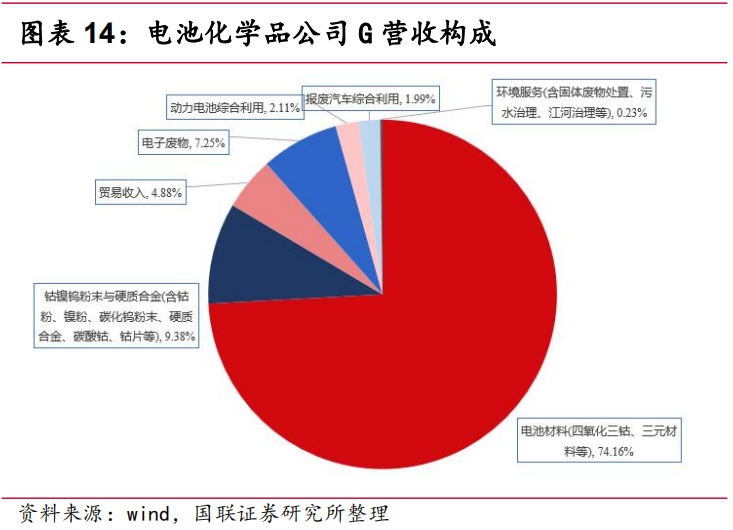

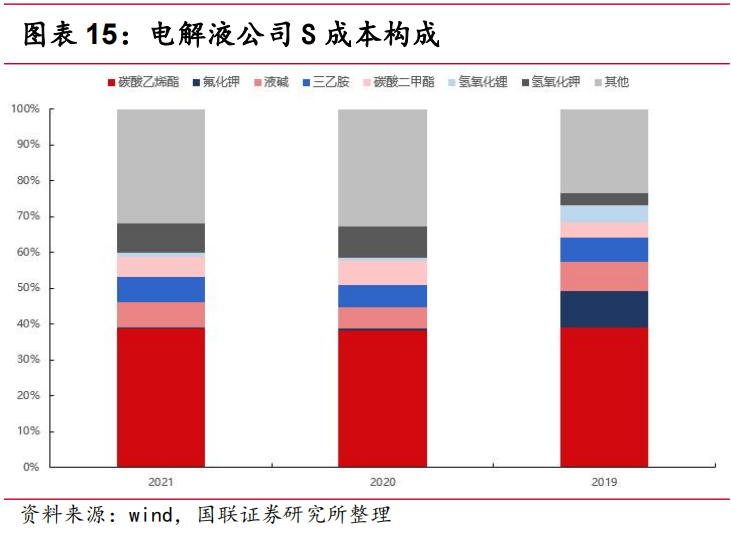

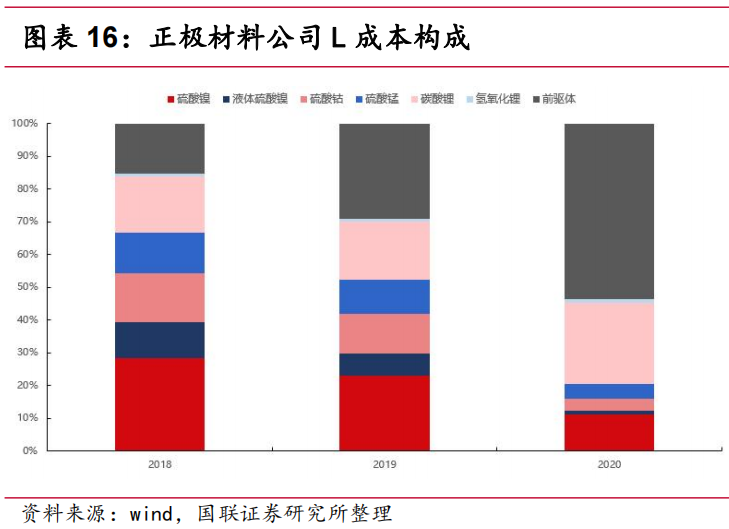

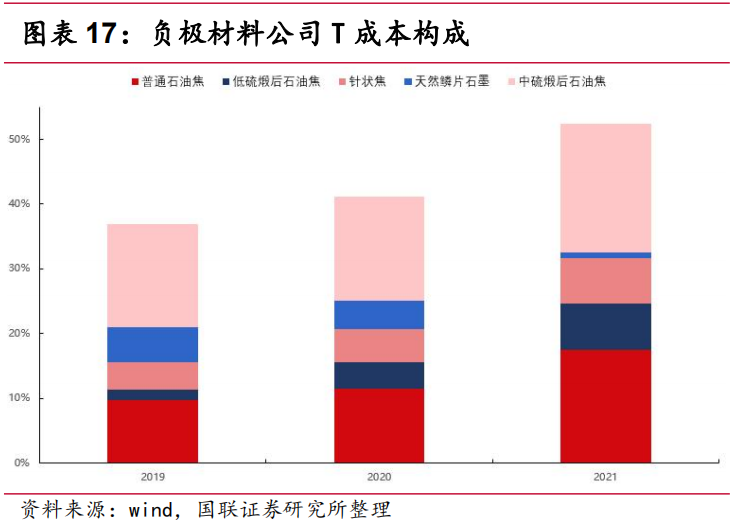

下图表为电池上游电池化学品公司G的营收结构,主要是电池材料(四氧化三钴、三元材料等)的销售。以及各电池原材料公司主要成本构成。

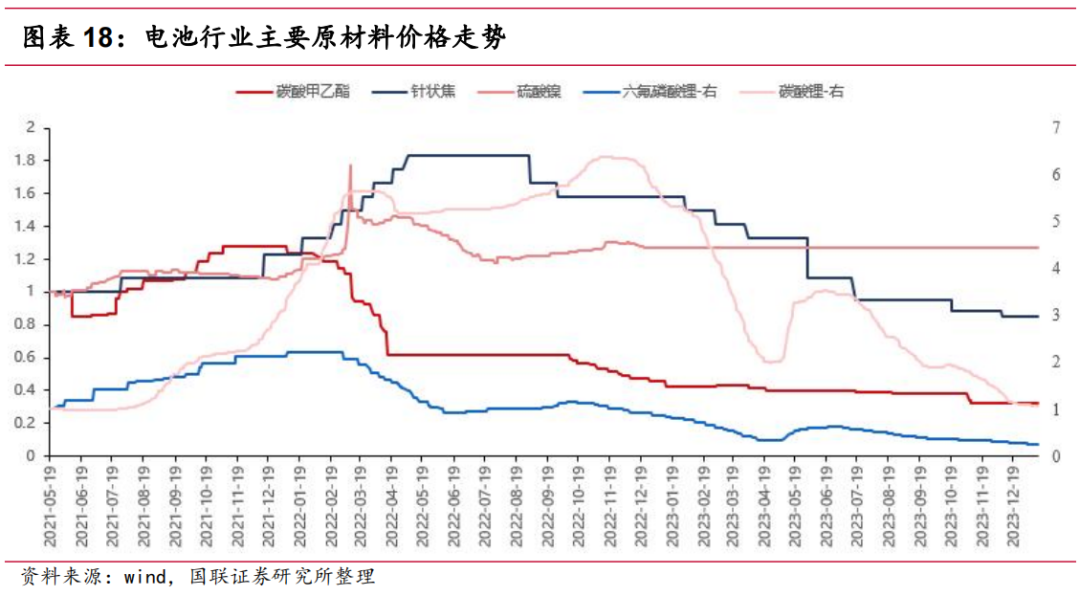

下图为电池行业主要原材料价格走势,可以看出大多数原材料价格变化起伏较大。

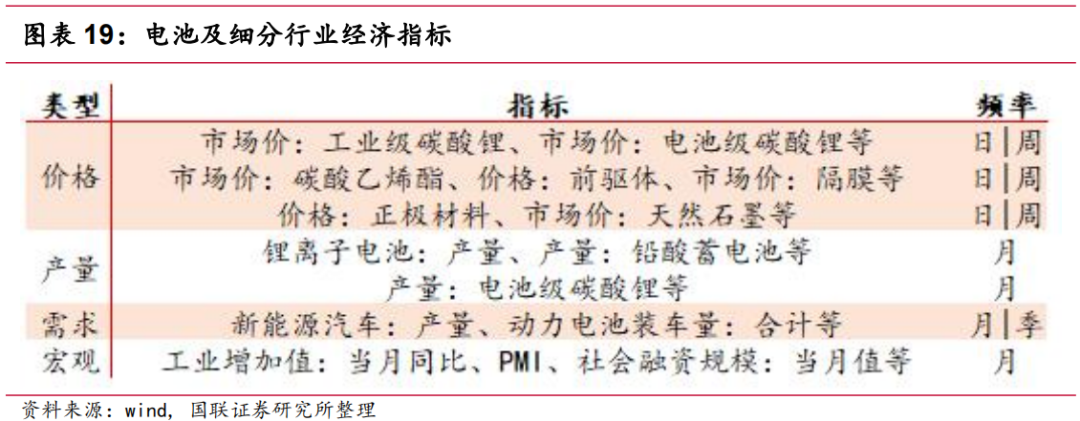

3.2 细分行业经济指标追踪

追踪某个公司的主要营收,拆解每个业务单元和成本追踪,过于琐碎和细节,距离整个行业景气度的追踪还有一定差距。而且实际跟踪中,某些企业的数据并不总是更新及时的,因此通常需要监控整个产业链的综合数据来更好的追踪行业景气度。

如下图表所示,电池及细分行业的经济指标。

4. 产业链景气度预测

4.1 预测方法和模型

本文使用行业的营业收入同比增速作为景气度的预测目标变量,用可得的宏观行业数据作为样本数据对其进行预测,数据包括价格、产量、库存、需求等指标,包含日、周、月、季度等不同频率的数据。

该模型不追求最准确的预测,而是更关注其变化的趋势,从各预测指标中预测其对目标变量带来的综合影响。

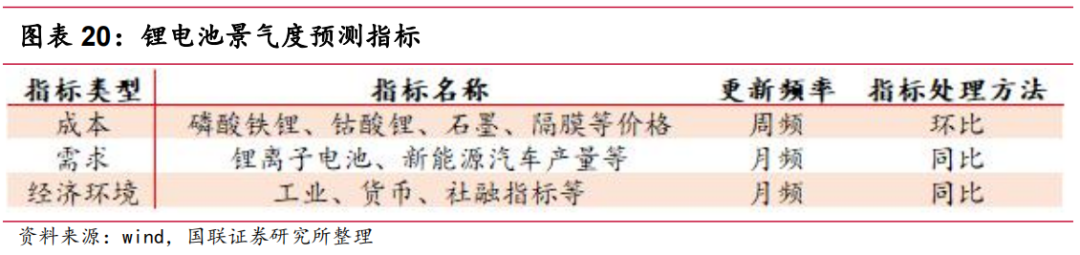

4.2 锂电池

根据前面的分析,得出对于锂电池景气值的预测,基础的逻辑是对成本和需求进行分析,如下图表所示,锂电池景气度预测的指标。

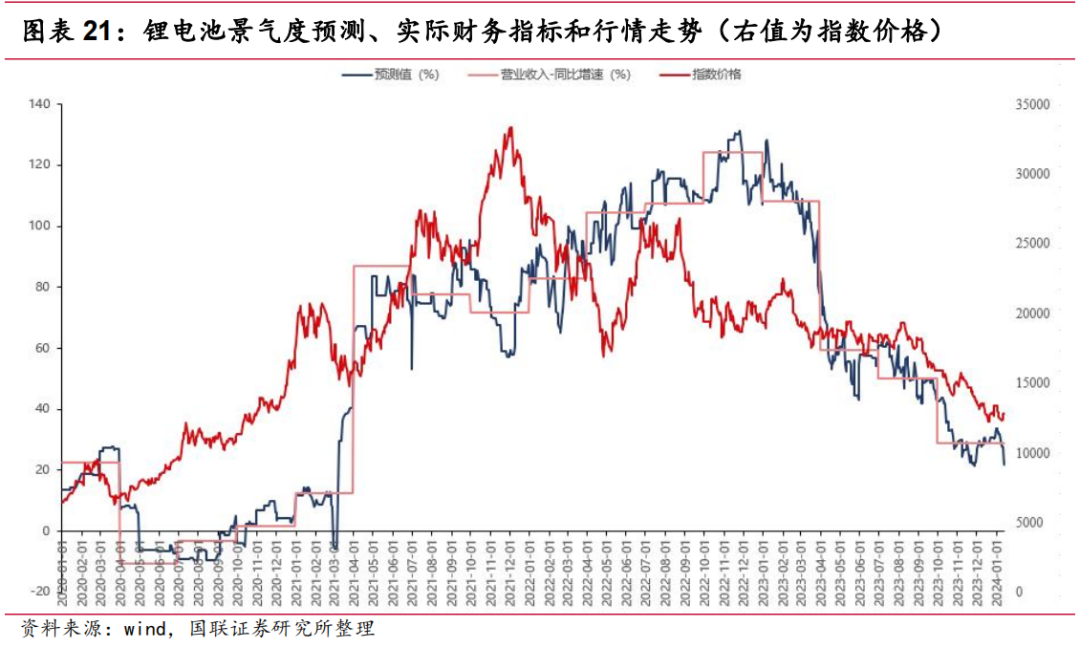

基于上述指标,对锂电池行业景气度进行预测,结果见下图表。从结果可以看出,预测结果与实际财务数据走势基本一致。

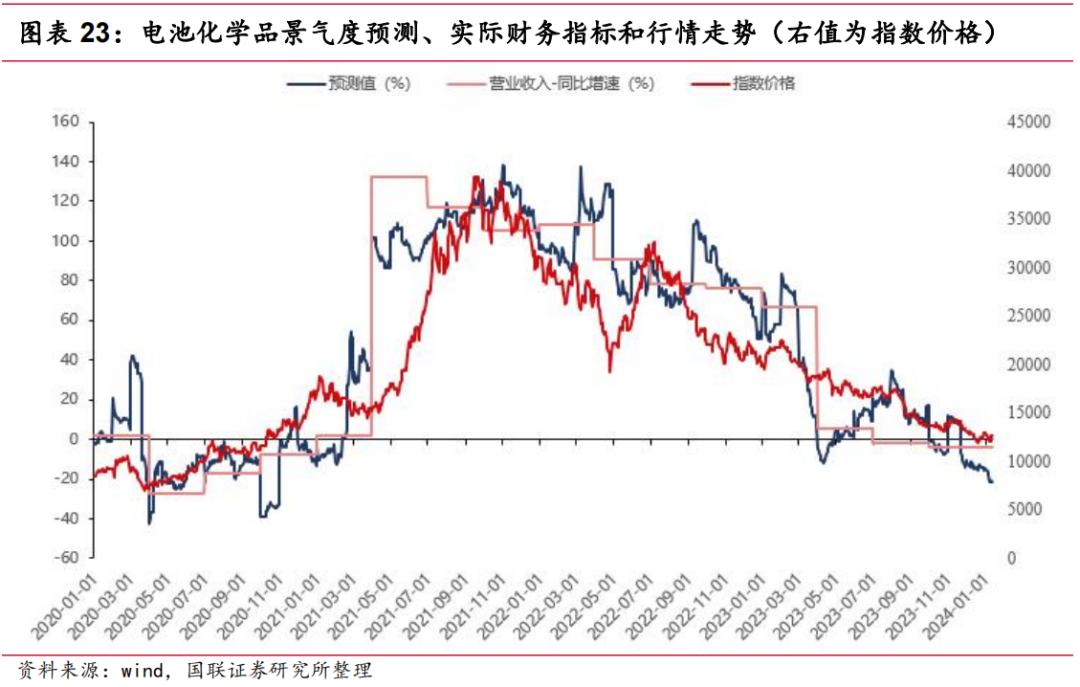

4.3 电池化学品

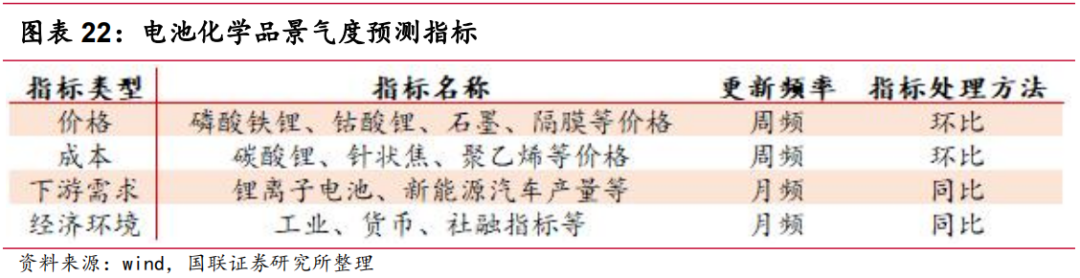

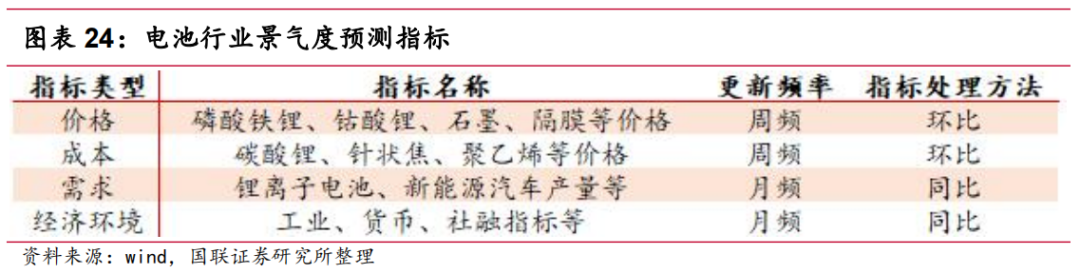

如下图表所示,电池化学品景气度预测的指标。

基于上述指标,对电池化学品行业景气度进行预测,结果见下图表。从结果可以看出,预测结果与实际财务数据走势基本一致。

4.4 电池行业

如下图表所示,电池行业景气度预测的指标。

基于上述指标,可得电池行业景气度预测值,见下图表.从结果来看,模型景气度预测结果基本能够把握行业走势。

5. 行业景气度Nowcasting:电池行业景气度下滑

近年来电池行业竞争日趋激烈,产能快速上升,需求增速出现放缓趋势,行业实际景气度波动较大。财报数据跟踪行业景气度时效性过低,往往股价反应更为提前, 通过细分经济指标Nowcasting跟踪可以帮助投资者更实时的掌握行业景气波动。

在本报告中,我们对电池行业产业链、财务拆分模型和基本面景气度预测框架进行了研究。基于产业链系统分析,追踪上下游行业部门;对行业进行财务指标分解,挖掘可追踪的重点指标;最后构建了一套对电池细分行业的景气度追踪的模型,并对结果进行了分析。

历史回溯预测景气度与行业营业收入实际增速高度吻合,预测精度较高,结果显示电池行业整体景气度近3年均有较大幅度下行。同时相关行业指数价格领先于景气周期见顶。

风险提示

本报告仅作为参考,相关指标的计算和模型假设均基于合理逻辑,但模型假设存在失效风险,过往业绩也并不预示未来表现,亦不构成投资收益的保证或投资建议。

文中报告选自国联证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告信息

报告标题:行业景气追踪Nowcasting:电池行业

发布时间:2024年01月28日

发布机构:国联证券研究所

作者:

分析师:陆豪

执业证书编号:S0590523070001

邮箱:luhao@glsc.com.cn

分析师:康作宁

执业证书编号:S0590524010003

相关报告

1、《雪球敲入对市场影响研究》2024.01.22

2、《中美养老FOF产品对比研究》2024.01.19

评级说明及声明

★

本篇文章来源于微信公众号: 投资者的未来