行而不辍,未来可期——公募量化基金2022年度盘点

2022年全年市场呈现宽幅波动的走势,板块的轮动更加迅速,把握机会的难度也相对更大。在充满波折的2022年中量化基金表现如何?本文我们将对公募量化基金的表现进行详细盘点。

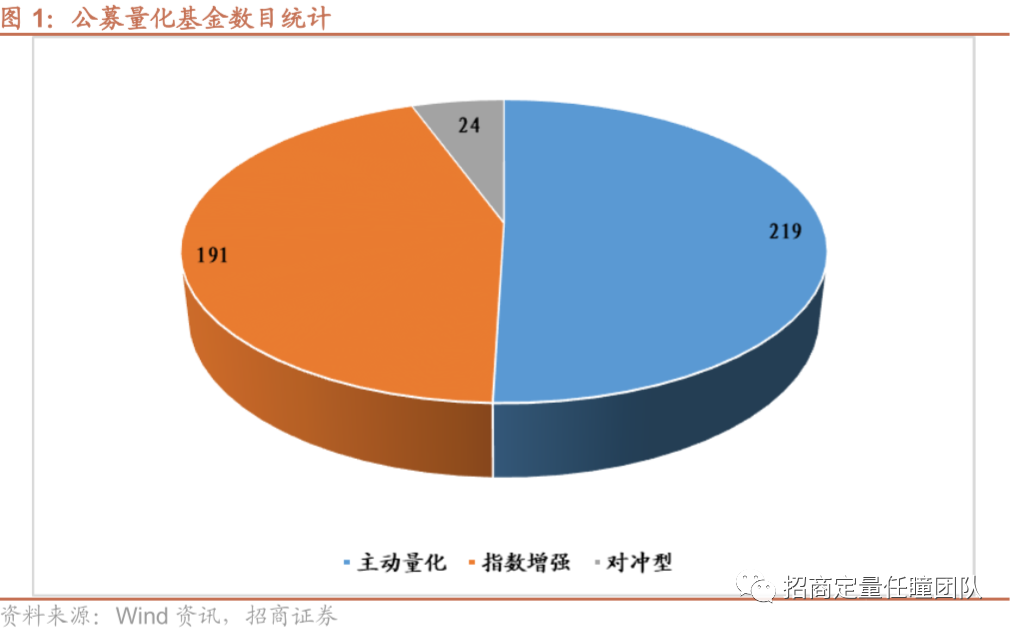

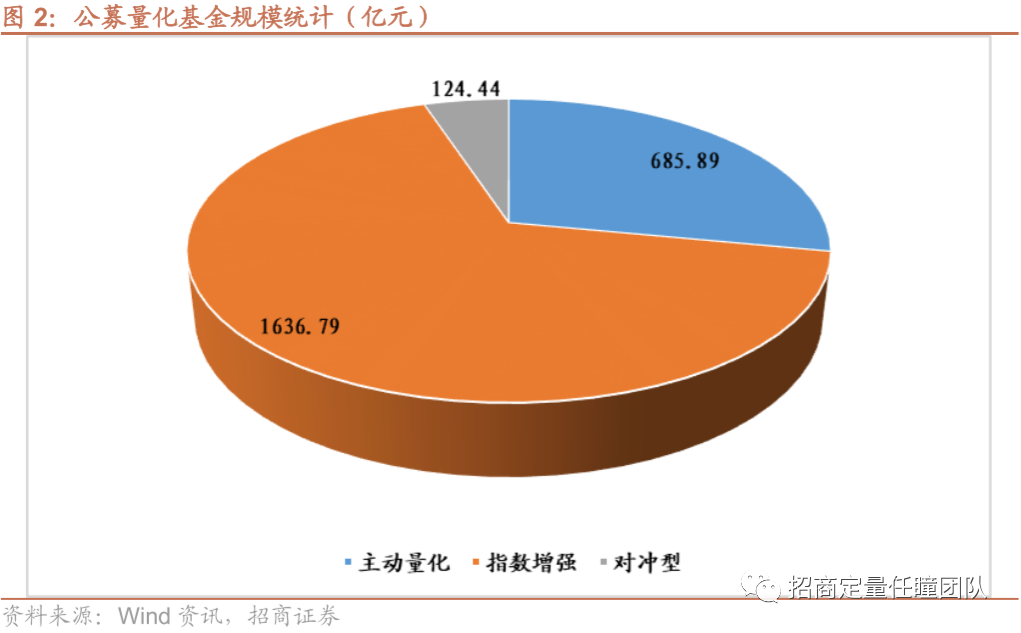

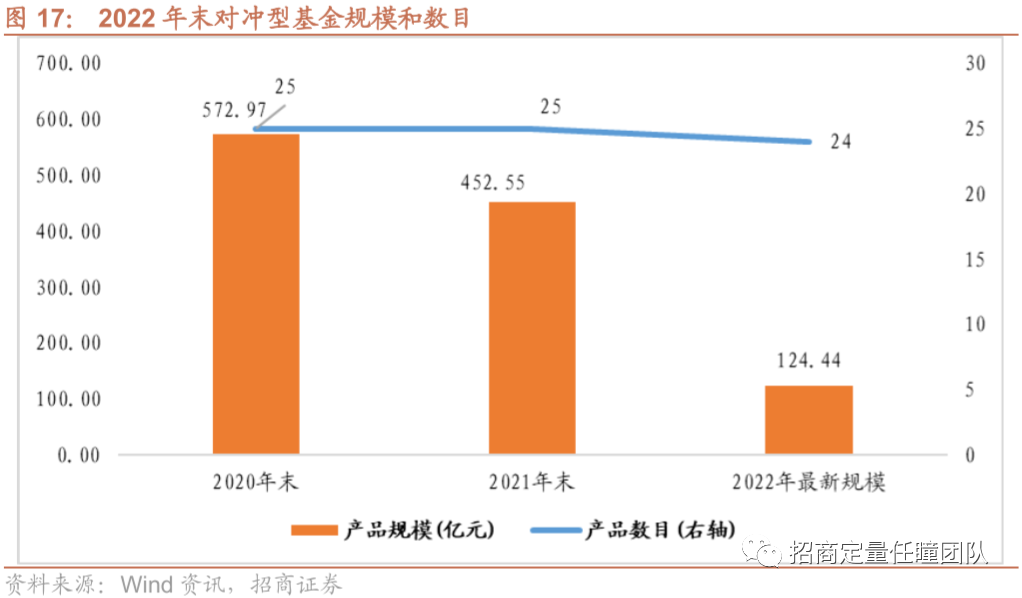

• 截至2022年底,公募量化产品总计434只 ,其中主动量化产品219只,指数增强产品191只,对冲型产品24只。根据最新可获得的规模数据,公募量化产品的总规模达2447.11亿元,其中主动量化产品685.89亿元,指数增强产品1636.79亿元,对冲型产品124.44亿元。

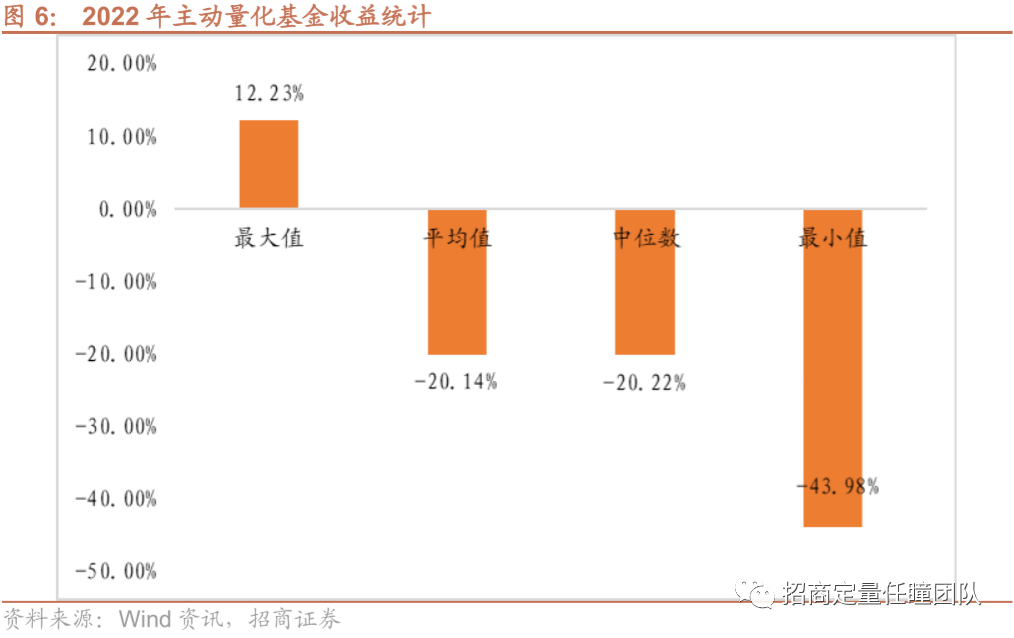

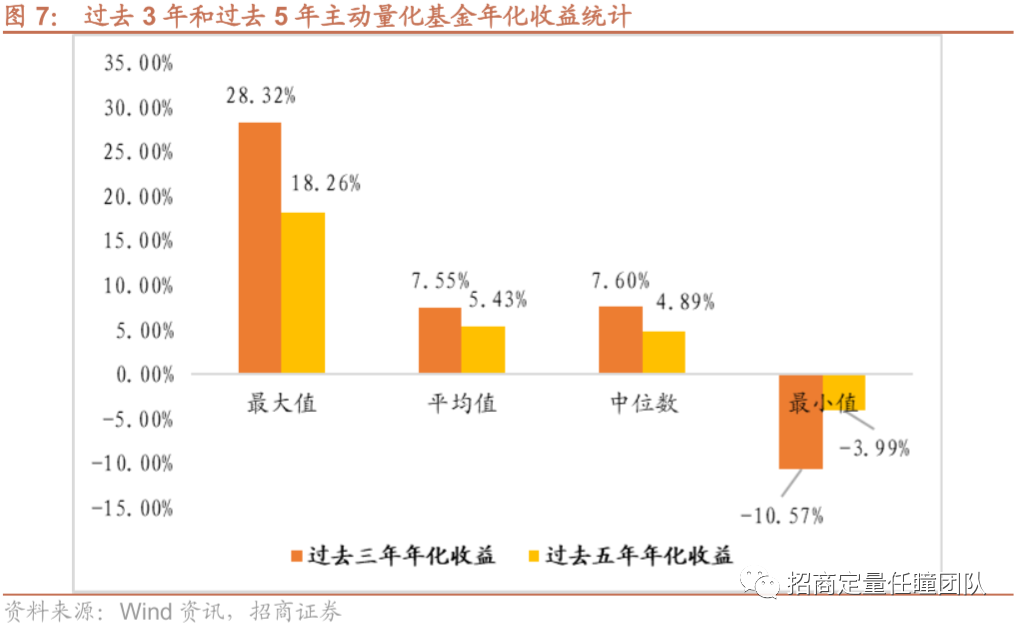

• 主动量化型基金2022年平均收益为-20.14%,收益的中位数为-20.22%。收益最高为12.23%,收益最低为-43.98%。过去三年和过去五年主动量化基金的平均年化收益分别为7.55%和5.43%。与主要宽基指数对比来看,其过去五年的平均年化收益高于除创业板指以外的主要市场宽基指数。

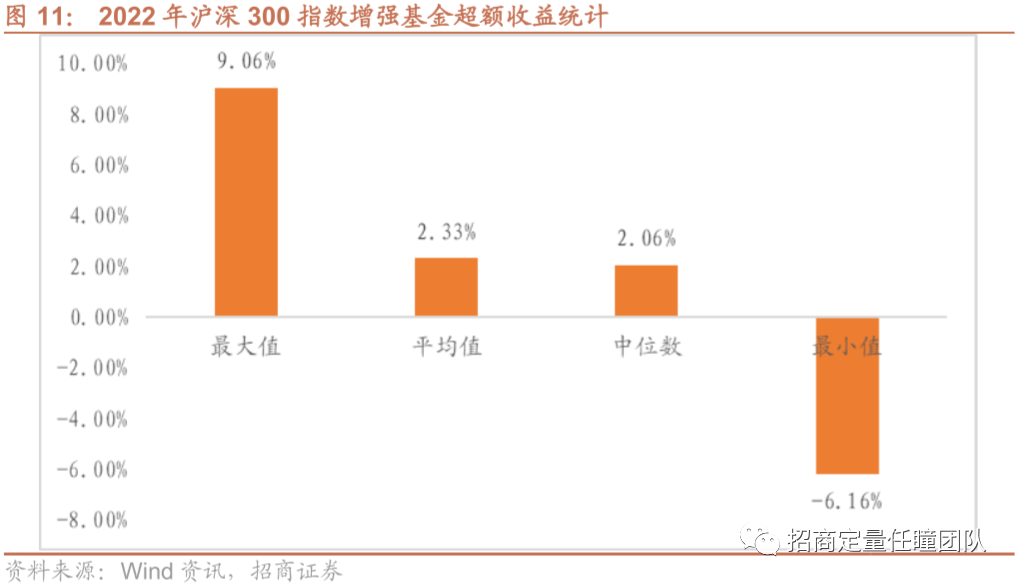

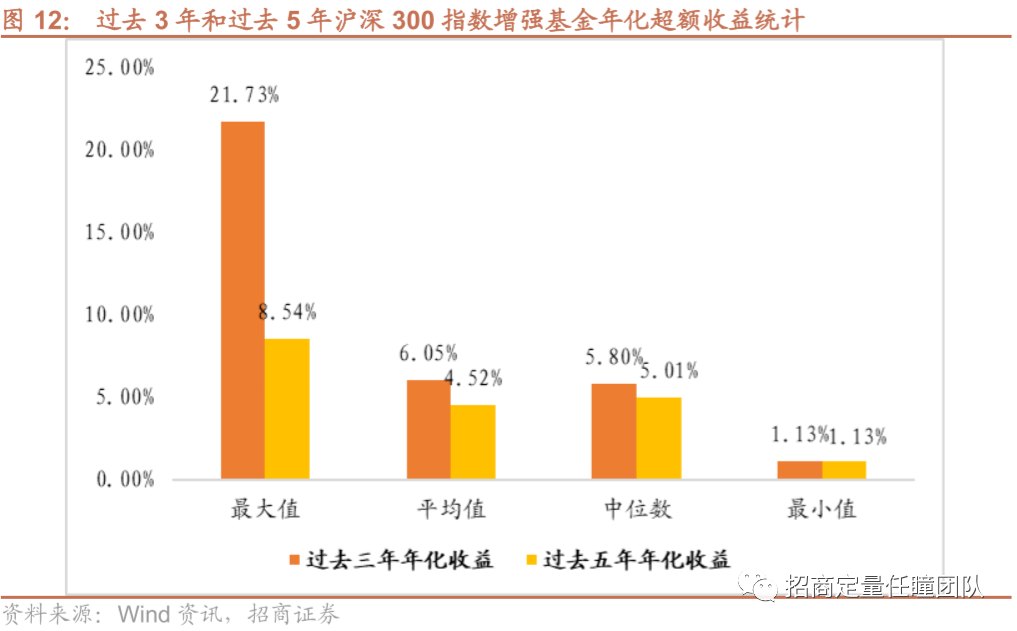

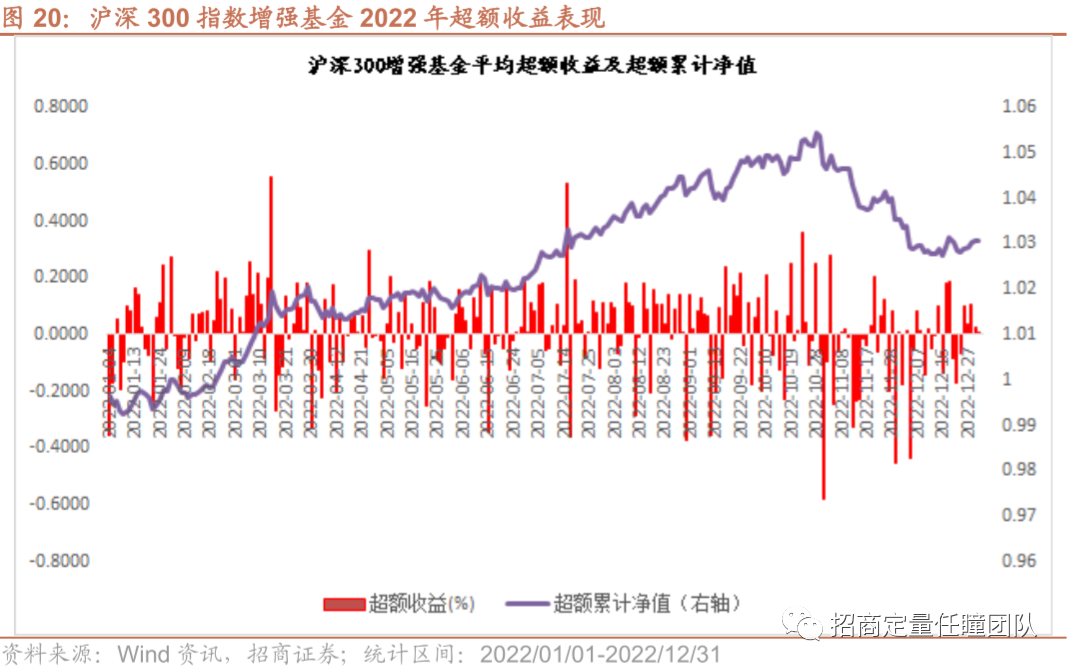

• 沪深300指数增强基金2022年度的平均超额收益为2.33%,超额收益的中位数为2.06%。超额收益最高为9.06%,最低为-6.16%。过去三年和过去五年的平均年化超额收益分别为6.05%和4.52%。整体来看,沪深300指数增强基金无论是短期还是长期来看,相对基准指数都具有稳定而显著的超额收益。

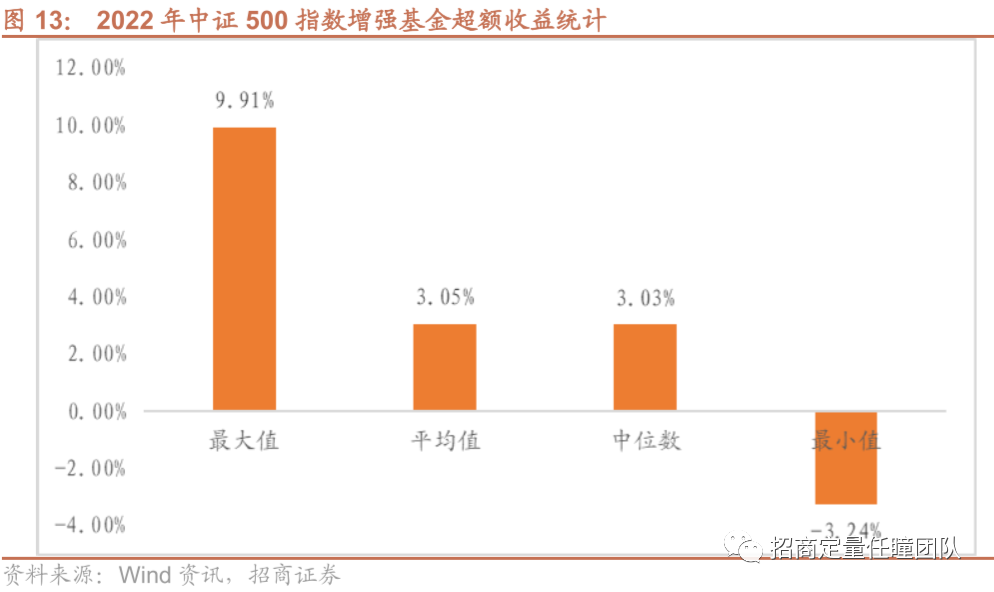

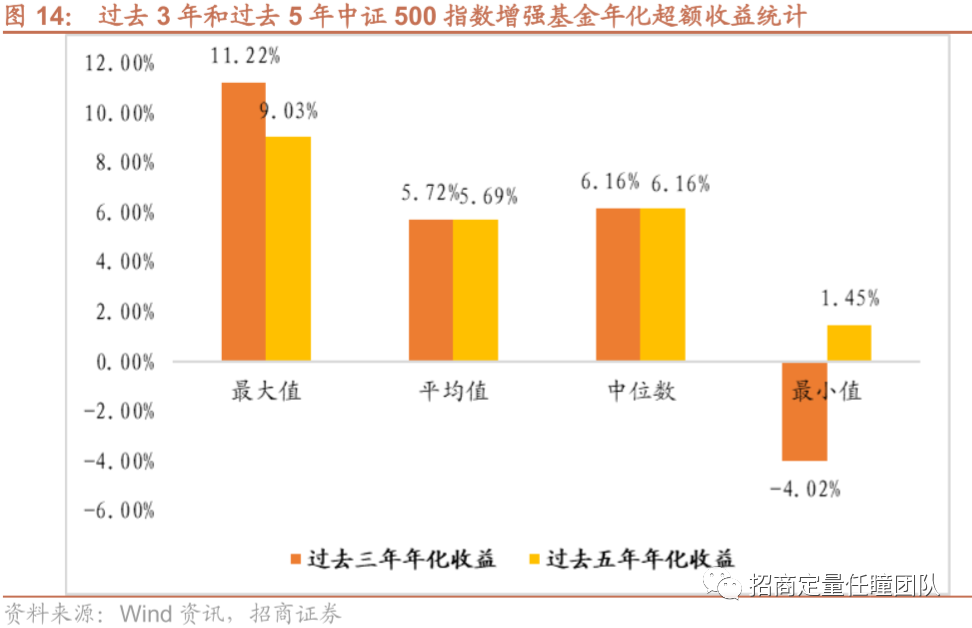

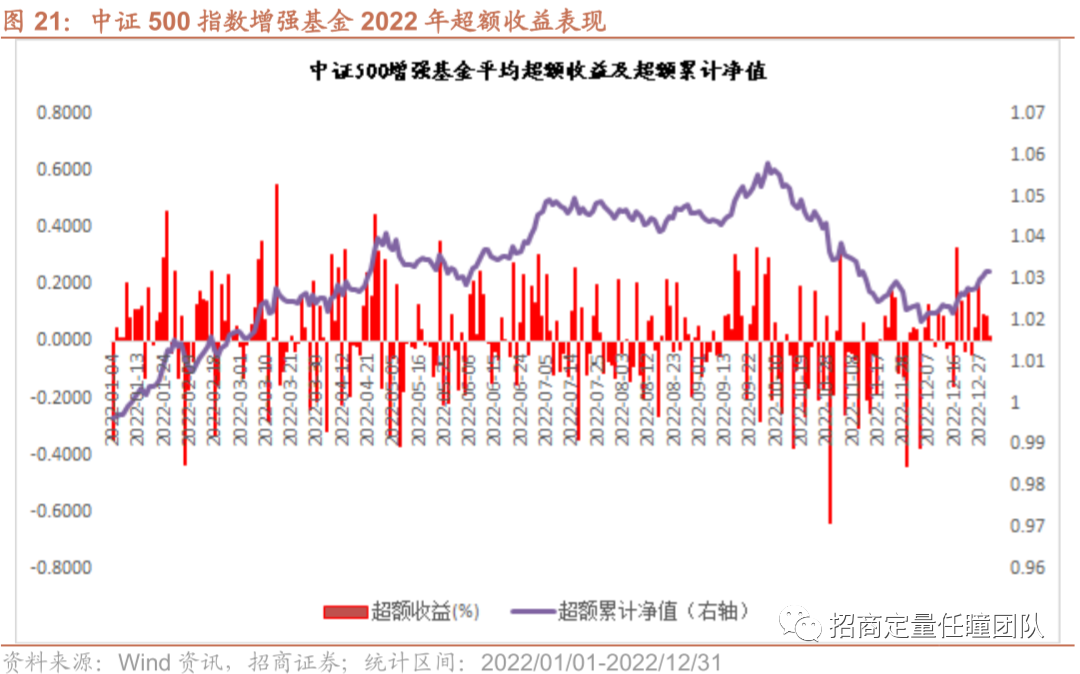

• 中证500指数增强基金2022年度的平均超额收益为3.05%,超额收益的中位数为3.03%。超额收益最高为9.91%,最低为-3.24%。中证500指数增强基金过去三年和过去五年的平均年化超额收益分别为5.72%和5.69%,同样能够显著跑赢基准指数。

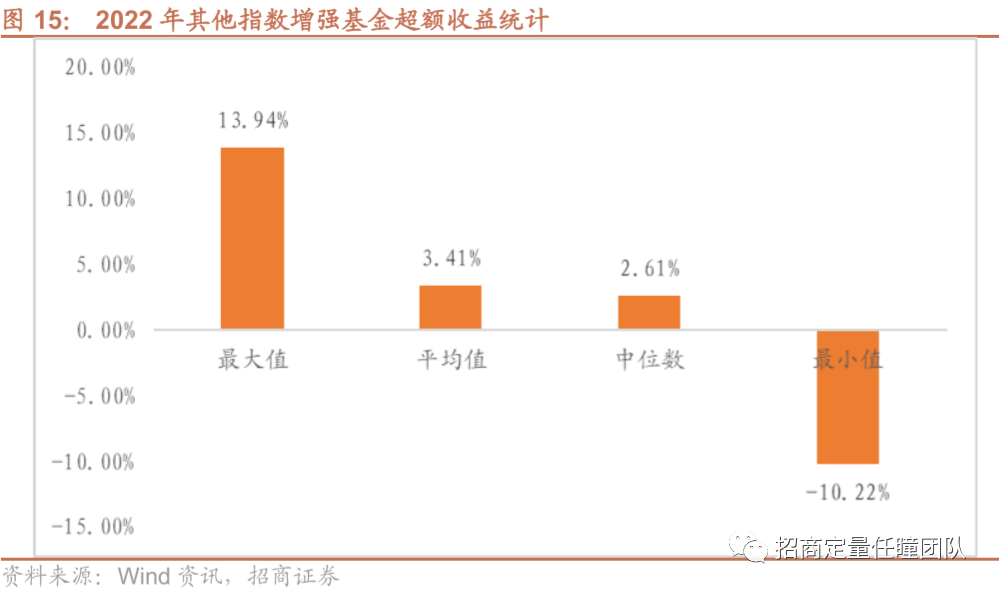

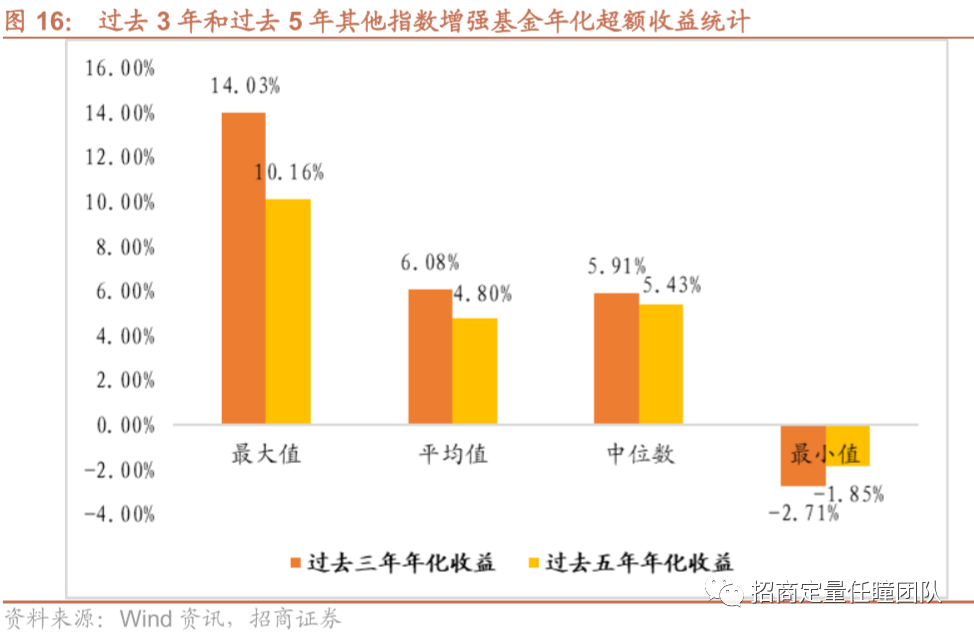

• 其他指数增强基金2021年度的平均超额收益为3.41%,超额收益的中位数为2.61%。超额收益最高为13.94%,最低为-10.22%。从过去三年和过去五年的超额收益来看,其他指数增强基金的平均年化超额收益分别为6.08%和4.80%,同样能战胜对应的基准指数。

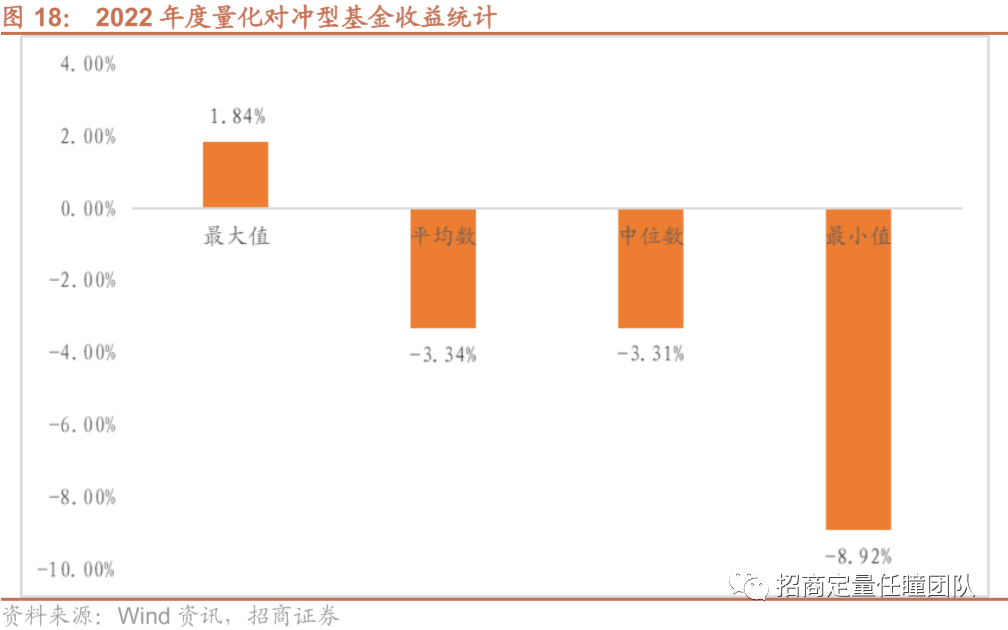

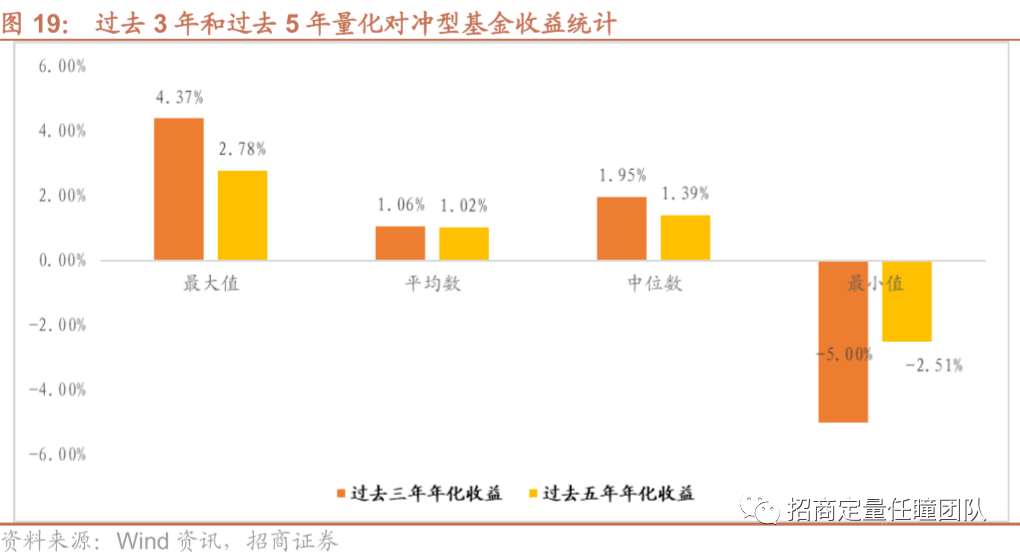

• 2022年度量化对冲基金的业绩良莠不齐,平均收益为-3.34%,收益的中位数为-3.31%,收益最高为1.84%,收益最低为-8.92%。整体来看,2022年公募量化对冲产品没有完成绝对收益的目标。以过去三年和过去五年为回溯期来看,公募量化对冲产品的平均年化收益分别为1.06%和1.02%,长期来看能实现稳定的绝对收益。

• 在经历了2022年的大幅调整以后,A股市场2023年表现终于回暖。回顾2022年,公募量化基金表现可圈可点。展望2023年,我们对公募量化行业也充满信心。道阻且长,行则将至;行而不辍,未来可期!

风险提示:本报告结果通过历史数据统计、建模和测算完成,在政策、市场环境发生变化时模型存在失效的风险;本报告所提及个股或基金仅表示与相关主题有一定关联性,不构成任何投资建议。

前言

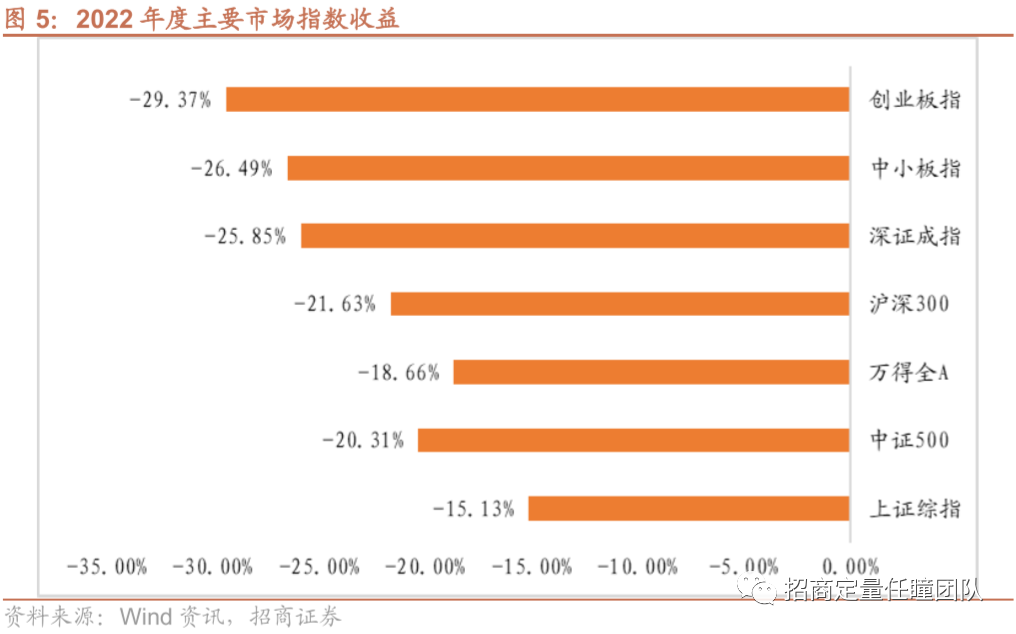

2022年已经落下帷幕,2023已开启新的篇章。回首2022,在俄乌冲突叠加美联储持续加息的大背景下,A股市场整体表现低迷。主要市场指数全线下跌,创业板指全年跌幅甚至高达29.37%。虽然全年来看,市场表现低迷,但是期间不乏阶段性的机会。2022年年初伊始,市场便开启了令人猝不及防的持续下跌,直到4月底才一扫颓势开启了波澜壮阔的V型反弹。其中,新能源相关板块在这轮V型反弹中一马当先,光伏板块反弹幅度甚至高达70%以上。此后,从7月初开始市场重回下跌趋势,上证50为代表的大盘股在新的一轮下跌中屡创新低。直到10月底,在外资大幅流出,带动上证50指数加速下跌以后,市场终于见底并迎来新一轮的上涨。在11月初直到年底的上涨行情中,以上证50为代表的大盘白马股一骑绝尘,截至到目前依然延续着上行的势头。

从我们对2022年全年A股市场的回顾可以发现,2022年全年市场呈现宽幅波动的走势,板块的轮动更加迅速,把握机会的难度也相对更大。在充满波折的2022年中量化基金表现如何?下面我们将对公募量化基金的表现进行详细盘点。

量化基金整体概况

2.1、产品总数目和总规模

截至2022年底,公募量化产品总计434只 ,其中主动量化产品219只,指数增强产品191只,对冲型产品24只。根据最新可获得的规模数据,公募量化产品的总规模达2447.11亿元,其中主动量化产品685.89亿元,指数增强产品1636.79亿元,对冲型产品124.44亿元。产品数目统计截至日期为20221231,规模数据为截至20230131的最新可获得规模数据,下同

2.2、产品数目和规模增长

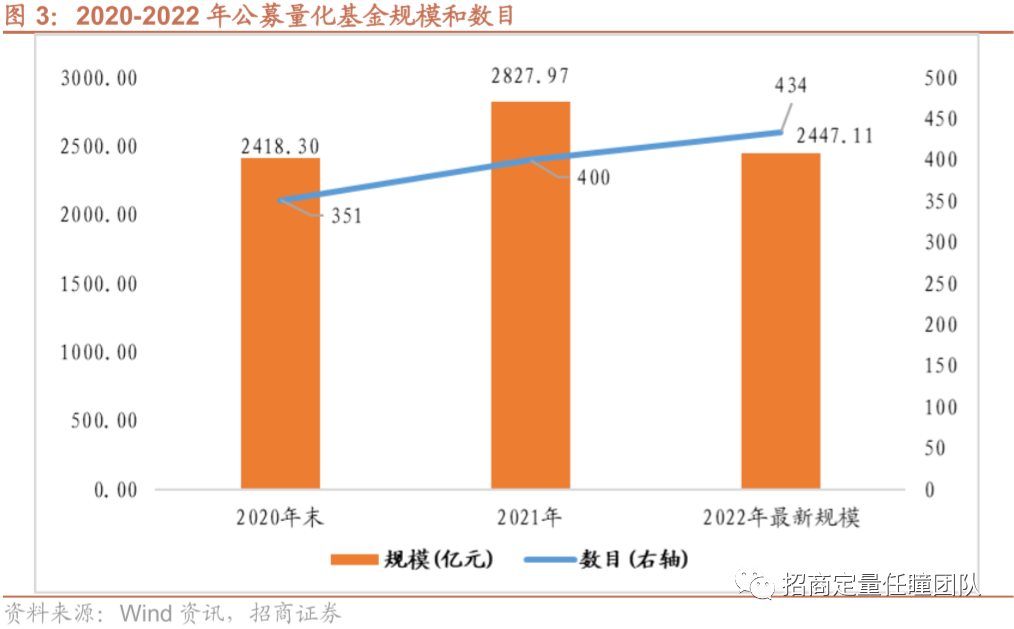

相对于2021年底,2022年公募量化产品数目增加34只。从规模来看,2022年度公募量化产品整体规模比2021年底减少380亿元。下文我们将按照公募量化基金的产品分类,分别对主动量化型、指数增强型和对冲型三类产品进行盘点。

主动量化型基金

3.1、主动量化基金规模和数目

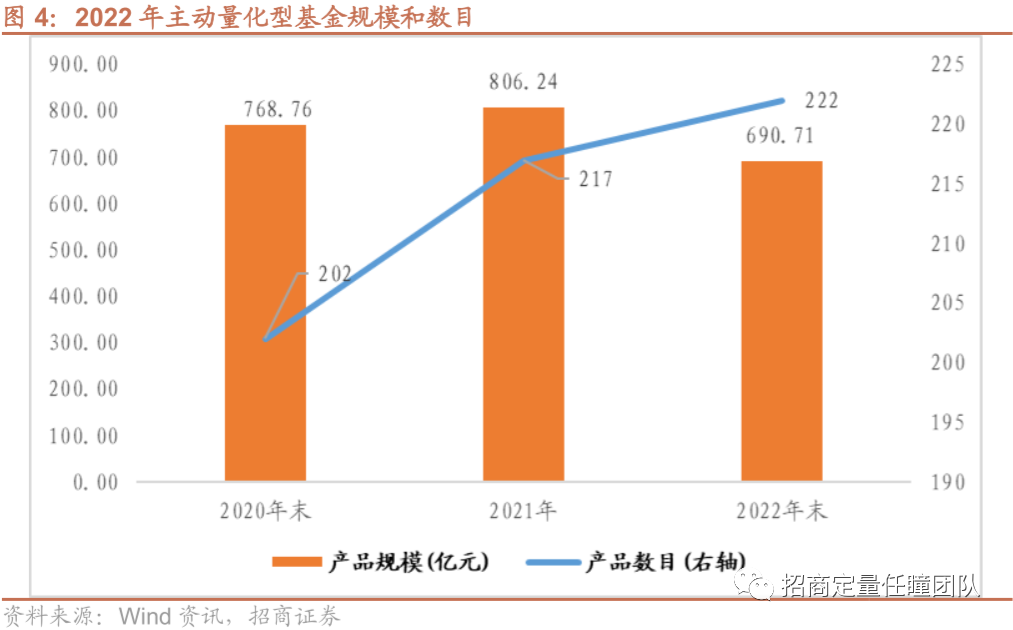

从产品数目来看,截至2022年底,主动量化产品数目为222只,比2021年底增加了5只。从产品规模来看,相对于2021年,2022年主动量化基金整体规模明显减少,从806.24亿减少至690.71亿。

3.2、主动量化型基金业绩

2022年A股市场表现低迷,主要市场指数全线下跌。其中,上证综指下跌15.13%,中证500指数下跌20.31%,万得全A指数下跌18.66%,沪深300指数下跌21.63%,深证成指下跌25.85%,中小板指下跌26.49%,创业板指下跌29.37%。

主动量化型基金2022年平均收益为-20.14%,收益的中位数为-20.22%。收益最高为12.23%,收益最低为-43.98%。整体来看,相比于主要宽基指数,2022年度公募主动量化基金的平均收益相对适中。

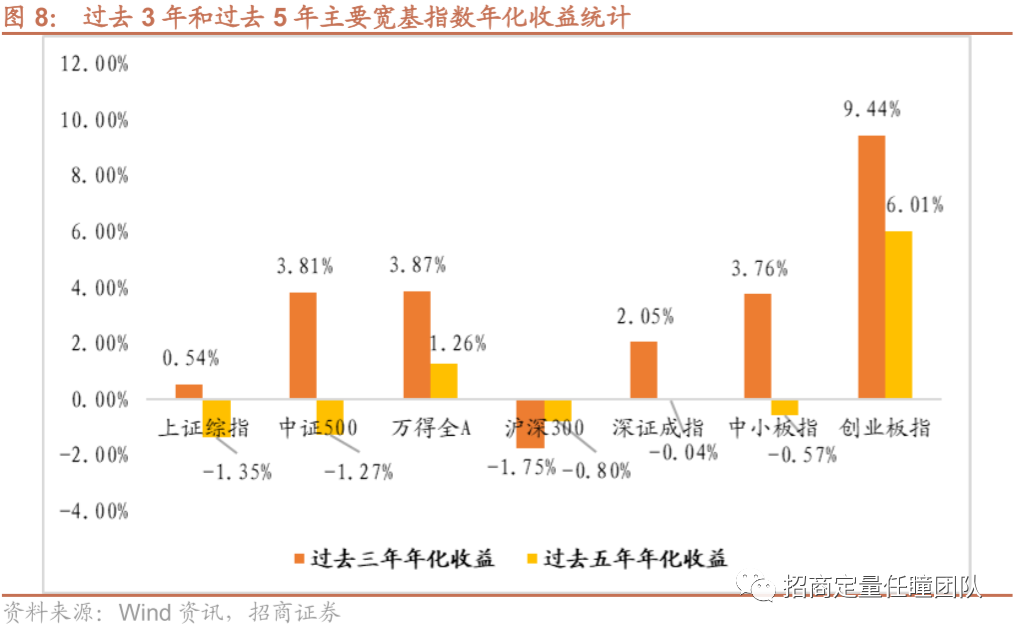

如果从更长的考察期来看,主动量化基金表现可圈可点。其过去三年和过去五年主动量化基金的平均年化收益分别为7.55%和5.43%。对比来看,其过去三年的平均年化收益和过去五年的平均年化收益均明显高于除创业板指以外的主要市场宽基指数。

我们通常将主动量化基金分为行业主动量化和非行业主动量化两类。表1和表2分别展示了部分2022年表现出色的行业主动量化基金和非行业主动量化基金。

不同于2021年只有主要的几个核心赛道大幅上涨,2022年市场行情逐渐扩散到中小盘个股,而且市场的热点更加分散。在相对分散化的行情下,量化基金的宽度优势得以体现。主动量化基金的整体业绩丝毫不逊于主动管理基金的业绩。其中,国金量化多因子、国金量化多策略、民生加银量化中国在市场整体大幅下跌的背景下,依然能录得正收益,实属不易。

指数增强型基金

4.1、主动量化型基金业绩

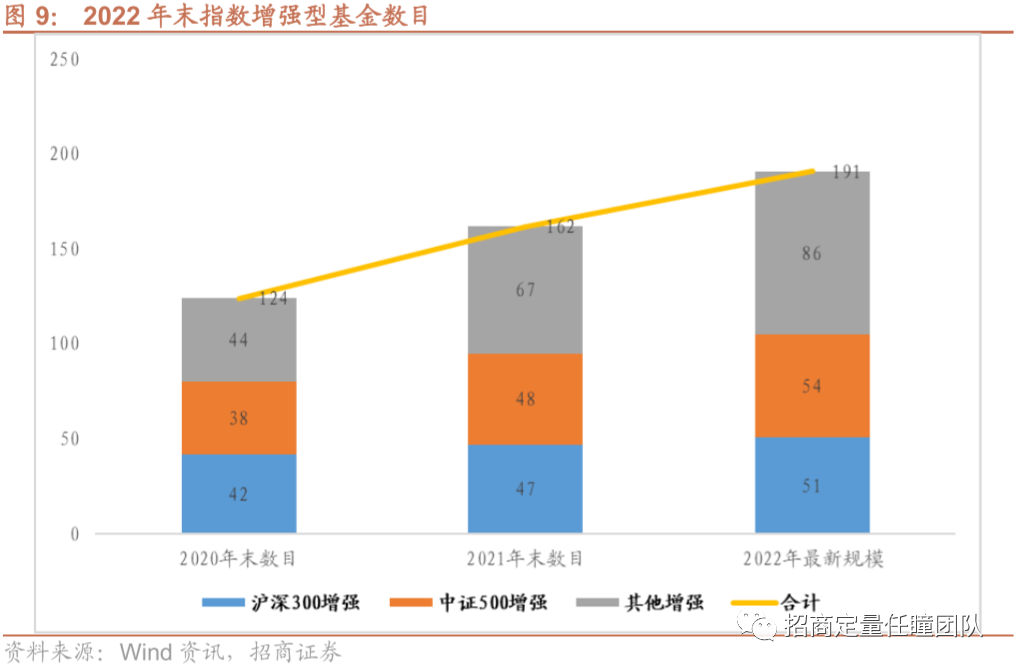

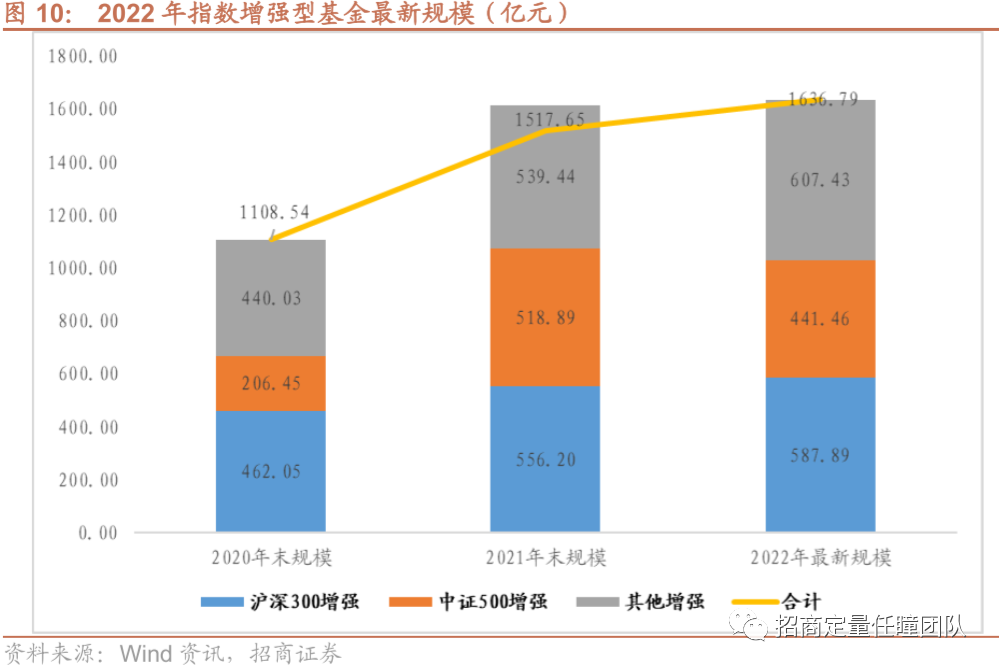

从产品数目来看,2022年指数增强基金产品数目比2021年末增加了29只。从产品规模来看,相对于2021年末,2022年指数增强基金整体规模实现小幅度增长,从1517.65亿增加至1636.79亿,增长幅度达7.85%。

按照基准指数的不同,我们将指数增强基金分成沪深300增强、中证500增强和其他指数增强三类。截至2022年末,三类增强产品的数目分别为51只、54只和86只;规模分别为587.89亿、441.46亿和607.43亿。相比于2021年末,中证500指数增强基金规模有所下降,而沪深300增强和其他指数增强基金整体规模都有小幅增加。

4.2、指数增强型基金业绩

• 沪深300增强

沪深300指数增强基金2022年度的平均超额收益为2.33%,超额收益的中位数为2.06%。超额收益最高为9.06%,最低为-6.16%。整体来看,2022年沪深300指数增强基金跑赢了基准指数。

如果从更长的期限进行考察,沪深300指数增强基金过去三年和过去五年的平均年化超额收益分别为6.05%和4.52%。整体来看,沪深300指数增强基金无论是短期还是长期来看,相对基准指数都具有稳定而显著的超额收益。

• 中证500增强

中证500指数增强基金2022年度的平均超额收益为3.05%,超额收益的中位数为3.03%。超额收益最高为9.91%,最低为-3.24%。整体来看,2022年度中证500指数增强基金相对于基准指数也有一定的超额收益。

如果从更长的回溯期来考察,中证500指数增强基金过去三年和过去五年的平均年化超额收益分别为5.72%和5.69%,同样能够显著跑赢基准指数。

• 其他指数增强

我们将除沪深300增强和中证500增强以外的指数增强产品均归到其他指数增强产品中。其中包括其他宽基增强、行业指数增强及主题指数增强基金等。其他指数增强基金2022年度的平均超额收益为3.41%,超额收益的中位数为2.61%。超额收益最高为13.94%,最低为-10.22%。整体来看,2022年度除300和500以外的其他指数增强基金也能跑赢对应的基准指数。

从过去三年和过去五年的超额收益来看,其他指数增强基金的平均年化超额收益分别为6.08%和4.80%,同样能战胜对应的基准指数。

对冲型基金

5.1、对冲型基金规模和数目

2022年公募量化对冲产品整体表现一般。从产品数目来看,2022年减少了1只量化对冲产品。从产品规模来看,相对于2021年末,2022年公募量化对冲基金整体规模大幅回落,从452.55亿下降至124.44亿。

5.2、对冲型基金业绩

量化对冲型基金通过股指期货对冲掉市场的Beta波动,以获取绝对收益为目标。2022年度量化对冲基金的业绩良莠不齐,平均收益为-3.34%,收益的中位数为-3.31%,收益最高为1.84%,收益最低为-8.92%。整体来看,2022年公募量化对冲产品没有完成绝对收益的目标。

如果以过去三年和过去五年为回溯期来看,公募量化对冲产品的平均年化收益分别为1.06%和1.02%,能实现稳定的绝对收益。

展望2023——行而不辍,未来可期

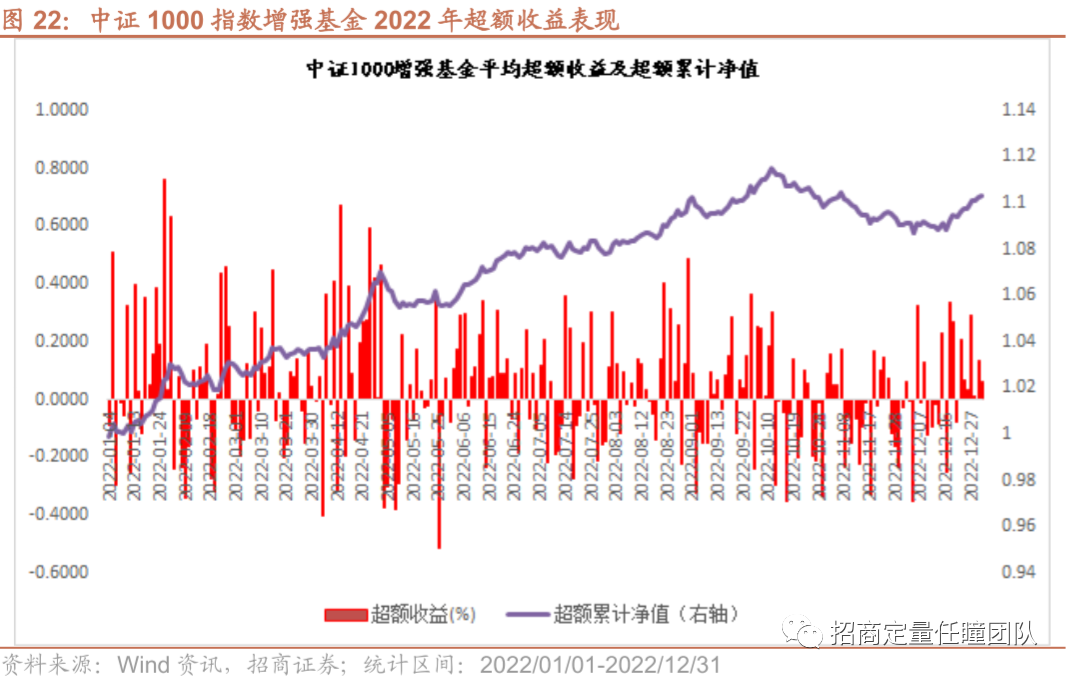

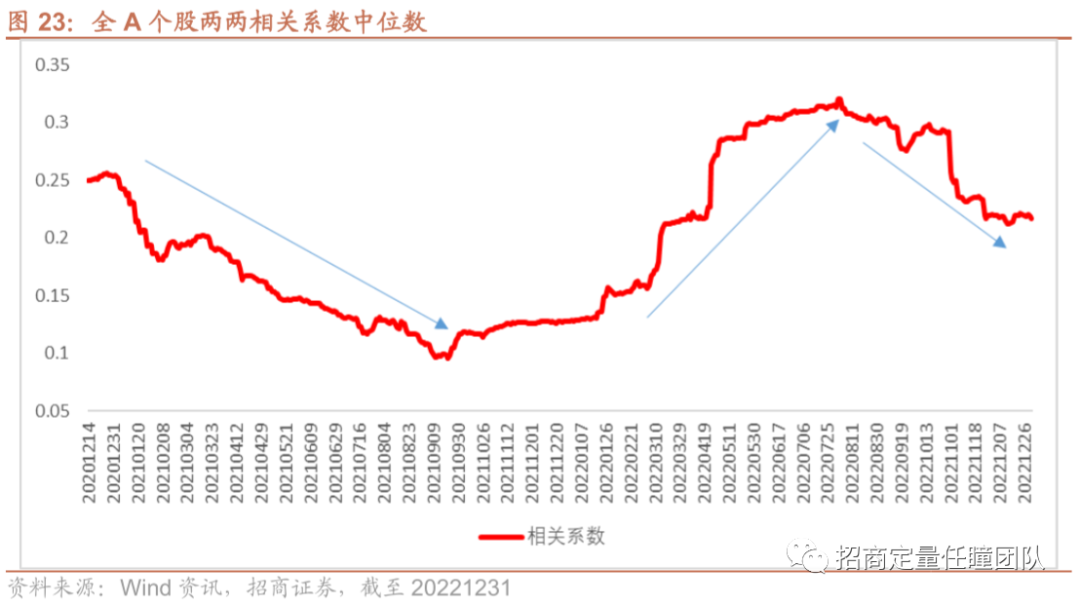

在我们之前的报告《招商证券定量研究2022年度展望》中我们基于全A个股两两相关系数中位数的走势,对A股市场选股机会作出了研判。我们认为“从 2021 年初以来,个股两两相关系数中位数持续下行,自下而上的选股机会不断增大,将持续利好量化指数增强基金的表现”。事实上,整个2022年度量化指数增强基金的表现基本印证了我们的判断。下图1-图3展示了2022年初至2022年12月23日,沪深300、中证500和中证1000三类公募量化指数增强产品相对基准的累计超额净值走势。可以看到,截至10月中下旬,三类公募量化指数增强产品相对于基准的超额净值都在不断创新高。但是随后,三类产品的超额都出现明显的回撤。临近年底,三类产品的超额收益逐渐企稳回升。

• 个股两两相关系数中位数高位回落,选股机会有望触底回升

站在当前时点,我们同样从全A个股相关性的角度来对未来A股市场的选股机会进行展望。从下图4可以看到,2021年底以来,全A个股两两相关系数中位数一路爬升,并在2022年8月左右达到阶段性高位。全A个股整体相关性的提升在一定程度上是策略不断趋同的表征。因此,随着全A个股两两相关系数中位数达到阶段性高位,我们可以看到随后三类量化增强产品的超额收益也迎来了一定幅度的回撤。展望未来,我们认为随着全A个股两两相关系数中位数的见顶回落,A股自下而上的选股机会有望触底回升。因此,展望2023年,在自下而上选股机会触底回升的预期下,我们依旧看好量化指数增强基金获得稳健持续的超额收益。

• 公募量化策略日益同质化,新技术新策略或成破局之道

2021年9月中旬以后公募指数增强基金的超额收益急转直下,一直持续到年底;而同样的故事2022年10月中旬以后再度上演。当策略不断同质化,策略拥挤导致动量崩溃并进而带来超额收益的大幅回撤将是不可避免的。策略同质化成为公募量化同仁不得不重视的问题。当然,我们也欣喜地看到有一些机构已经作出一些积极的尝试,而且取得了不错的效果。例如,机器学习和深度学习等新技术在量化投资领域的应用日益多起来了。此外,受交易限制、换手约束等因素的影响,公募量化往往大都采取低频策略。但近年来,越来越多的机构也开始尝试更高频的周度甚至日间策略,极大地缓解了策略拥挤的问题。展望未来,新的策略和新的技术的不断运用将是解决公募量化策略拥挤的重要手段。

• 随着数据质量和类别的不断完善,另类数据应用将日益广泛

除了新的策略和新的技术以外,新的数据在公募量化投资领域的运用也将越来越广泛。我们团队是业内较早进行另类数据的研究的团队。我们的“蓝海启航”系列研究报告就致力于对另类Alpha的研究和探索。我们对包括电商消费大数据、新闻情绪数据、ESG、供应链数据等一系列另类数据进行了研究,并基于另类数据进行了另类Alpha因子的构建。从我们早期接触的各类另类数据来看,数据质量是很大的问题,也给我们的数据清洗和运用带来了很多困难。近年来,随着另类数据提供商的不断增加,数据整体质量有了明显提升。也有越来越多的机构投资者开始尝试将一些另类数据运用到投资实践中。这些基于另类数据的策略显然不会像传统策略那样拥挤,将也将有效地改善策略拥挤的问题。展望未来,随着另类数据质量和类型的不断丰富,另类数据在量化投资中将会得到更加广泛的应用。

在经历了2022年的大幅调整以后,A股市场2023年表现终于回暖。回顾2022年,公募量化基金表现可圈可点。展望2023年,我们对公募量化行业也充满信心。虽然,公募量化基金的发展壮大过程中依然存在诸多困难需要广大公募量化人去克服,但是我们相信公募量化的未来值得期待。道阻且长,行则将至;行而不辍,未来可期!

重要申明

文章节选自2023年2月3日外发的报告《行而不辍,未来可期—公募量化基金2022年度盘点》,具体细节以报告为准。

风险提示

本报告结果通过历史数据统计、建模和测算完成,在政策、市场环境发生变化时模型存在失效的风险;本报告所提及个股或基金仅表示与相关主题有一定关联性,不构成任何投资建议。

分析师承诺

负责本研究报告全部或部分内容的每一位证券分析师,在此申明,本报告清晰、准确地反映了分析师本人的研究观点。本人薪酬的任何部分过去不曾与、现在不与,未来也将不会与本报告中的具体推荐或观点直接或间接相关。

本报告分析师

任 瞳 SAC职业证书编号:S1090519080004

周靖明 SAC职业证书编号:S1090519080007

研究助理

许继宏

特别提示

本公众号不是招商证券股份有限公司(下称“招商证券”)研究报告的发布平台。本公众号只是转发招商证券已发布研究报告的部分观点,订阅者若使用本公众号所载资料,有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义。

本公众号所载信息、意见不构成所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。该等信息、意见在任何时候均不构成对任何人的具有针对性、指导具体投资的操作意见,订阅者应当对本公众号中的信息和意见进行评估,根据自身情况自主做出投资决策并自行承担投资风险。

招商证券对本公众号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。对依据或者使用本公众号所载资料所造成的任何后果,招商证券均不承担任何形式的责任。

本公众号所载内容仅供招商证券股份客户中的专业投资者参考,其他的任何读者在订阅本公众号前,请自行评估接收相关内容的适当性,招商证券不会因订阅本公众号的行为或者收到、阅读本公众号所载资料而视相关人员为专业投资者客户。

一般声明

本公众号仅是转发招商证券已发布报告的部分观点,所载盈利预测、目标价格、评级、估值等观点的给予是基于一系列的假设和前提条件,订阅者只有在了解相关报告中的全部信息基础上,才可能对相关观点形成比较全面的认识。如欲了解完整观点,应参见招商证券网站(http://www.cmschina.com/yf.html)所载完整报告。

本公众号所载资料较之招商证券正式发布的报告存在延时转发的情况,并有可能因报告发布日之后的情势或其他因素的变更而不再准确或失效。本资料所载意见、评估及预测仅为报告出具日的观点和判断。该等意见、评估及预测无需通知即可随时更改。

本公众号所载资料涉及的证券或金融工具的价格走势可能受各种因素影响,过往的表现不应作为日后表现的预示和担保。在不同时期,招商证券可能会发出与本资料所载意见、评估及预测不一致的研究报告。招商证券的销售人员、交易人员以及其他专业人士可能会依据不同的假设和标准,采用不同的分析方法而口头或书面发表与本资料意见不一致的市场评论或交易观点。

本公众号及其推送内容的版权归招商证券所有,招商证券对本公众号及其推送内容保留一切法律权利。未经招商证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。

本篇文章来源于微信公众号: 招商定量任瞳团队