股票型基金投顾的投资策略分类 | 开源金工

执业证书编号:S0790519120001

摘要

三大维度刻画股票型基金投顾

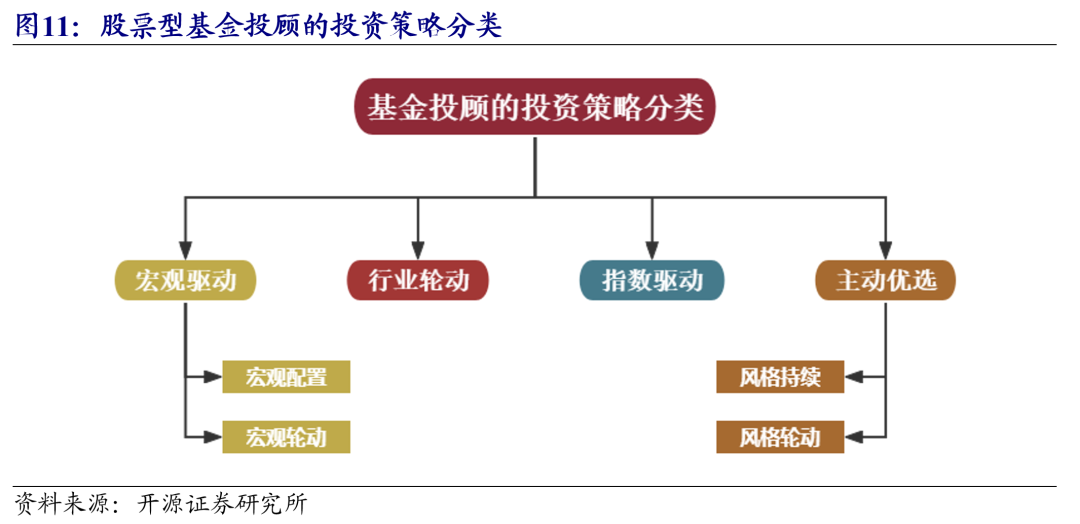

基金投顾产品的投资策略较为丰富,有些配置指数基金(例如AI指数增强、新锐指数组合等),有些依靠轮动(例如盈添宽基轮动等),有些做大类资产配置(例如哥伦布领航、麦哲伦宏观多策略等)。我们利用三大维度定量刻画股票型基金投顾产品,包括换手率、集中度和数量、权益基金的偏好。

宏观驱动:自上而下的宏观研究驱动大类资产配置

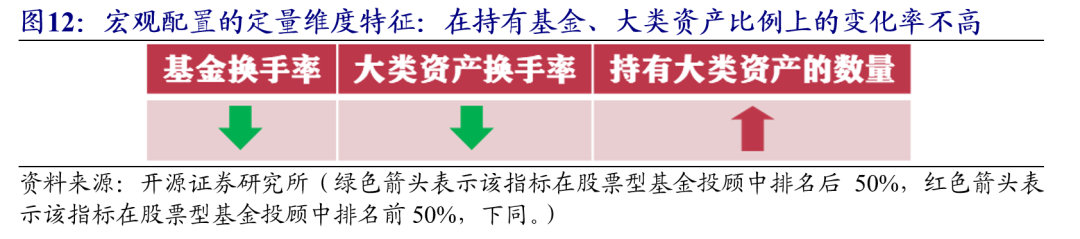

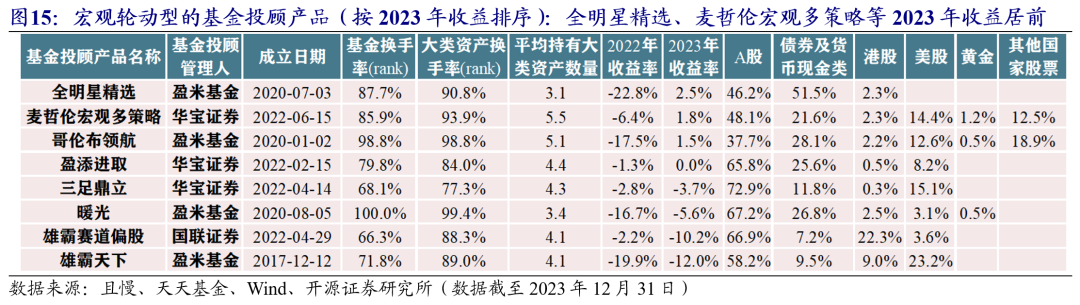

宏观驱动主要是通过自上而下的宏观研究驱动大类资产配置,根据宏观择时判断各大类资产的比例。可分为宏观配置和宏观轮动。宏观配置整体以分散组合风险为目的,虽然在大类资产的数量上较广,但在持有基金、大类资产比例上的变化率不高(例如G2组合、AI指数增强、简慢投资组合等)。宏观轮动,整体在大类资产类别上分布较广,组合会根据宏观择时判断调整各类型资产的比例,在持有基金以及大类资产上的换手较高(例如全明星精选、麦哲伦宏观多策略、哥伦布领航)。

行业轮动主要聚焦于中观的行业比较,通过行业轮动来获取正收益。其组合特点在于行业集中度较高、行业换手率较高以及持有的指数基金占比较高(例如优选增强、财星选成长策略、新锐指数组合、盈添宽基轮动等)。

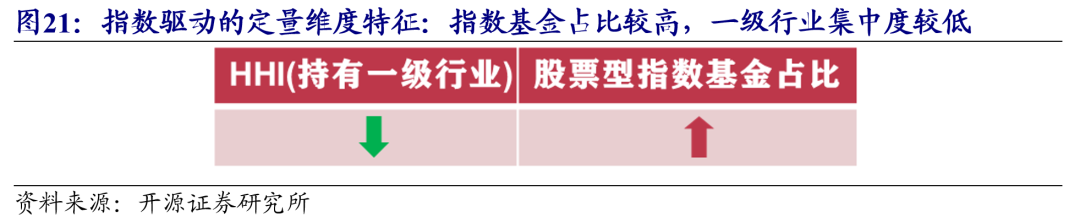

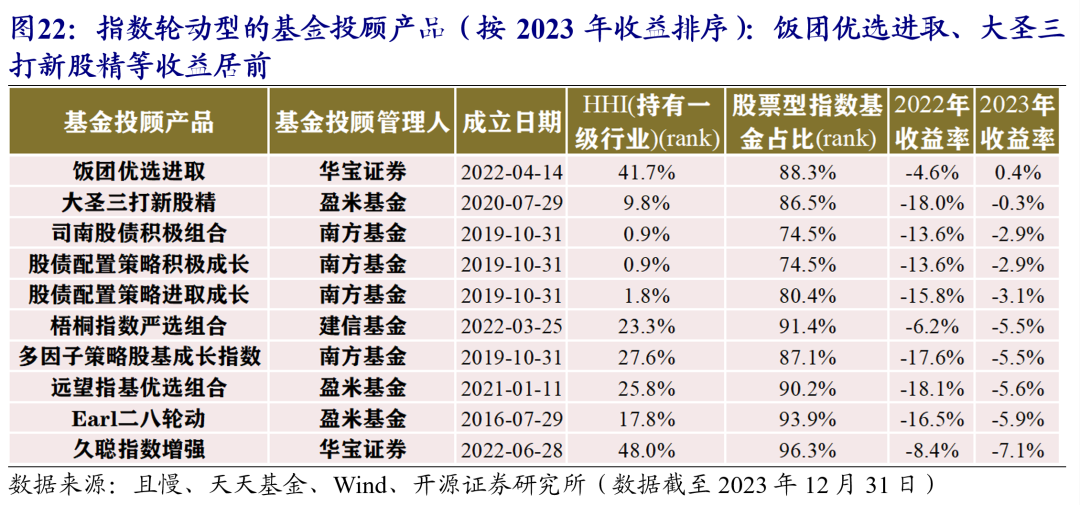

2022年以来指数整体比主动权益基金的表现要好,很多基金投顾在基金选择上也慢慢加大了在指数基金上的配置。指数驱动这类策略主要由指数(包含量化)基金构建核心仓位,与行业轮动策略不同的是体现在行业集中度上较为分散(例如饭团优选进取、大圣三打新股精、司南股债积极组合)。

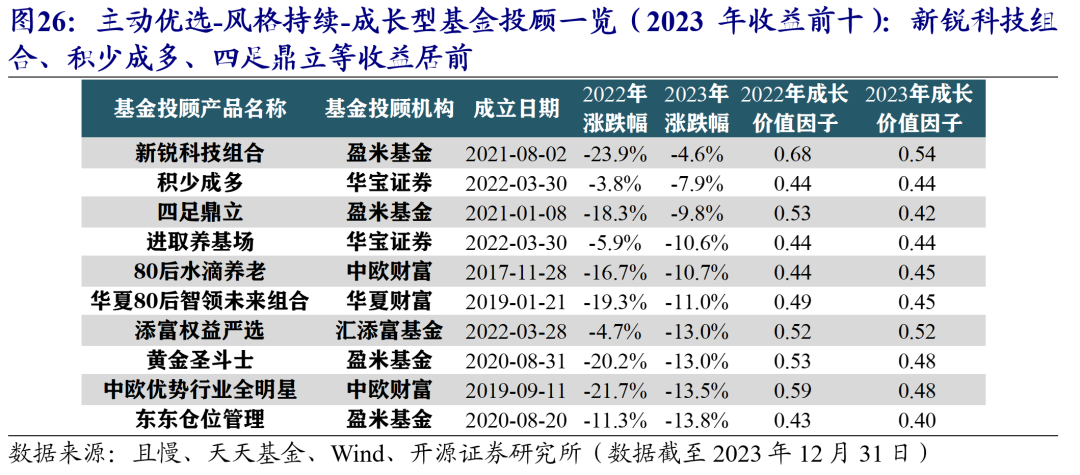

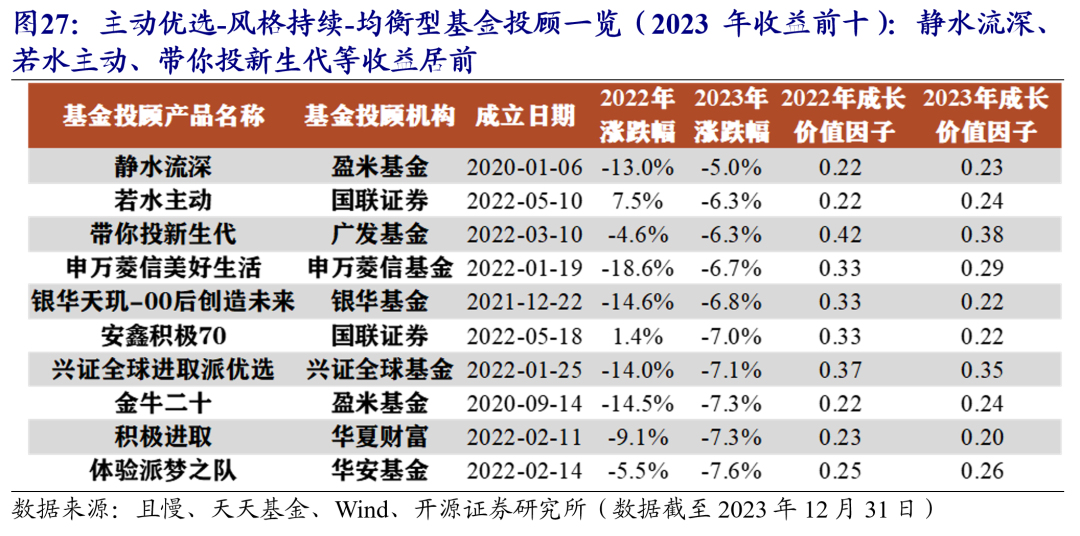

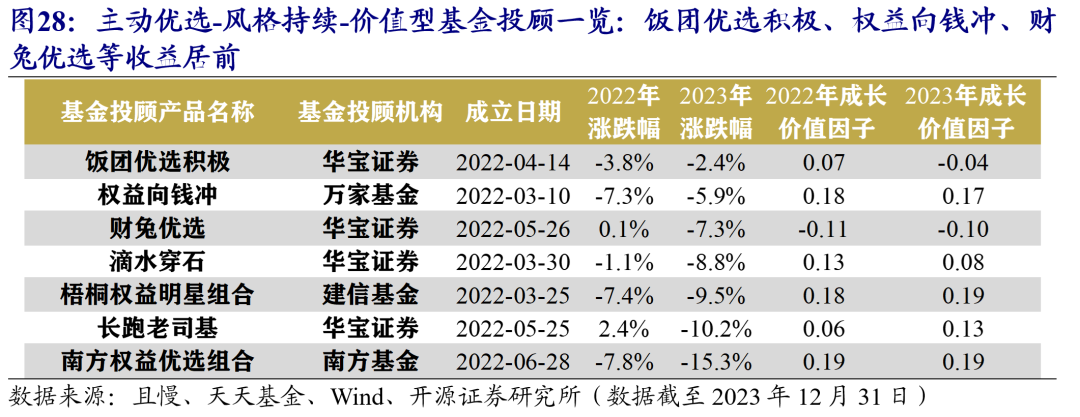

主动优选是股票型基金投顾中策略数量最多的一种(共有110只),典型特征是其主动权益基金占比较高。根据2021年至2023年成长价值因子的分数,将主动优选进一步细分为风格持续和风格轮动。我们将风格持续型的主动优选基金投顾进一步分为成长型(18只)、均衡型(33只)和价值型(7只)。从近两年业绩可以看到,均衡型和价值型的业绩较成长型表现更佳,大部分基金投顾产品更偏好均衡风格。风格轮动型的主动优选基金投顾,从2021年至2023年主理人在主动权益基金的选择上出现了风格轮动,根据成长/价值因子的阈值变动,我们筛选出36只风格轮动型的基金投顾产品,整体漂移的路径一般是从成长切换到价值或者均衡,这也与近两年的市场风格有直接的关系。

点击文末阅读原文(提取码请联系开源金工团队成员获取)

报告发布日期:2024-01-16

01

引言:股票型基金投顾业绩分化大,产品策略较为丰富

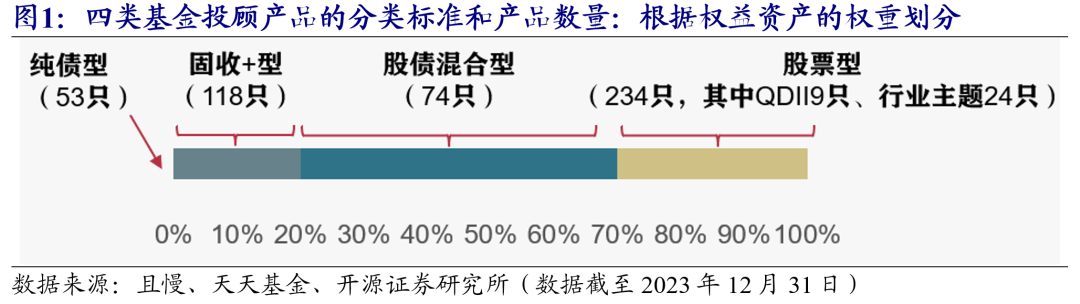

自2019年10月试点启动以来,基金投顾业务已发展四年有余,产品类型多种多样。在前期报告《基金投顾的全方位解析及FOF策略构建》中,我们对天天基金及且慢上480个基金投顾产品,按照业绩基准中权益部分的指数权重分为纯债型投顾(0%)、固收+型投顾(0%~20%)、股债混合型投顾(20%~70%)和股票型投顾(70%~100%)。此外在股票型投顾中我们根据业绩基准及产品定位再细分为QDII型、行业主题型和普通股票型。

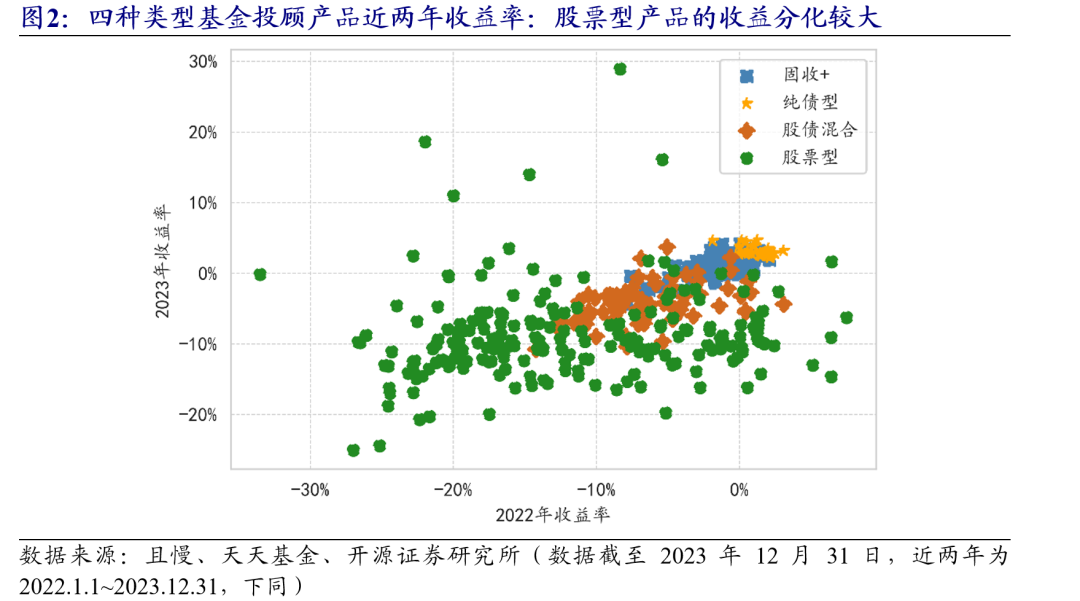

受A股市场下挫的影响,近两年各类型的基金投顾产品业绩整体偏负,含权比例越高收益率越低,不过股票型基金投顾近两年也有业绩均为正的产品,股票型基金投顾整体收益分化较大。

我们统计了2023年以来收益排名前20的股票型基金投顾产品的业绩,也不乏存在收益较高的产品。仅从基金投顾产品名称就可以看到,基金投顾产品的投资策略较为丰富,有些配置指数基金(例如AI指数增强、新锐指数组合等),有些依靠轮动(例如盈添宽基轮动等),有些做大类资产配置(例如哥伦布领航、麦哲伦宏观多策略等)。不同的基金投顾投资策略对底层基金的选取有着不同的方法论及结果。本文主要针对股票型基金投顾产品,依靠其历史调仓基金明细,构建基金投顾产品的投资策略分类,以期更好地剖析绩优股票型基金投顾产品。

02

三大维度刻画股票型基金投顾

基金投顾组合的持仓实时公开透明,这样做的好处在于可以让投资者知道基金投顾组合的运作思路,也可以让投资者加大监督力度,除此之外我们可以通过基金投顾组合的持仓数据构建一系列定量指标:换手率、集中度和数量、权益基金的偏好。下面,我们简单介绍这三类定量指标。

换手率指标主要刻画基金投顾主理人的交易频次。我们根据标的的不同,分为基金换手率、大类资产换手率以及行业(板块)换手率。

基金换手率:使用基金投顾最原始的调入调出基金明细,计算年化双边换手率。

大类资产换手率:根据其持有的基金明细,拆解到债券及货币现金类、A股、港股、美股、其他国家股票、黄金、商品(非黄金)这七大类资产上,计算其在这七大类资产的年化双边换手率。

行业(板块)换手率:根据其持有的基金明细,拆解到31个A股一级行业,并根据一级行业落实到六大板块[1]上,分别计算在这31个一级行业上的年化双边换手率及六大板块上的年化双边换手率。

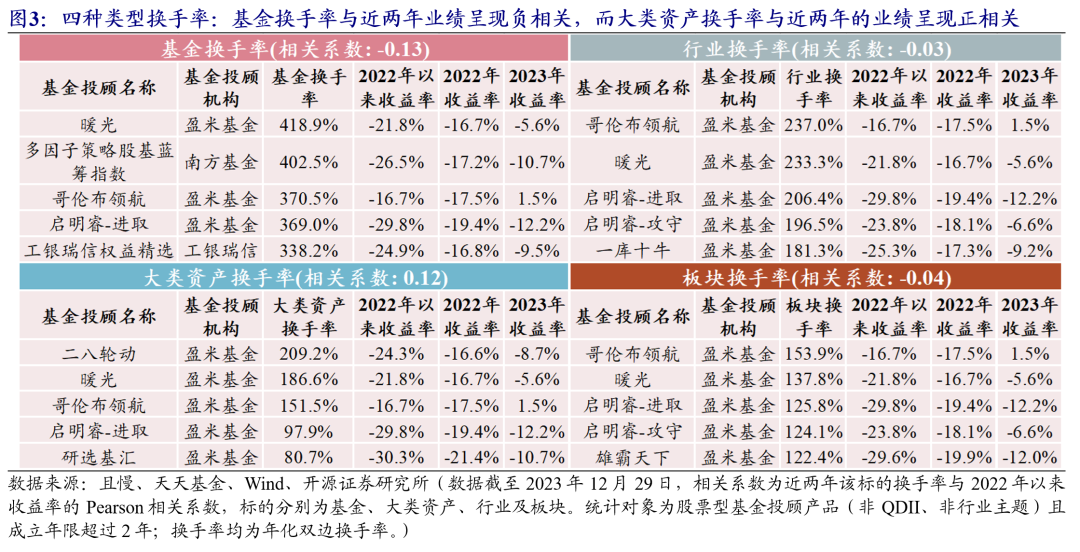

图3中的四张表列举了近两年这四种换手率最高的5只基金投顾产品。我们对这四类换手率与2022年以来的收益率进行相关系数计算,有如下结论:

1、 基金换手率与近两年业绩呈现负相关(-0.13),频繁的变动从整体上对组合业绩并没有提高;

2、 大类资产换手率与近两年的业绩呈现正相关(0.12),近两年深刻凸显了大类资产配置的重要性,在组合中加入黄金、美股、其他国家QDII等有利于分散组合风险;

3、 行业(板块)换手率与近两年的业绩呈现微弱负相关(-0.03/-0.04),行业轮动很重要,但也是一大难题,大部分组合在行业轮动中并未获取显著正超额。

金融:银行、非银金融、房地产;

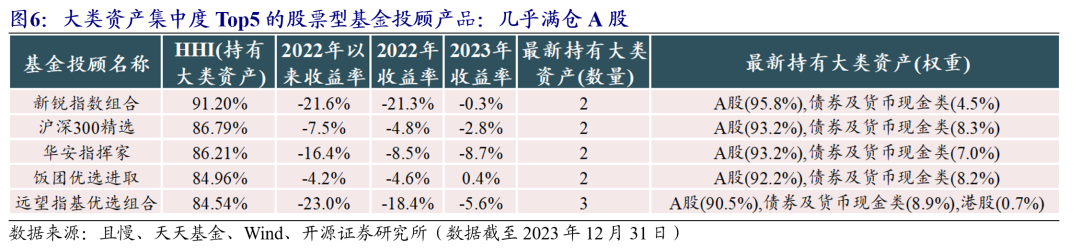

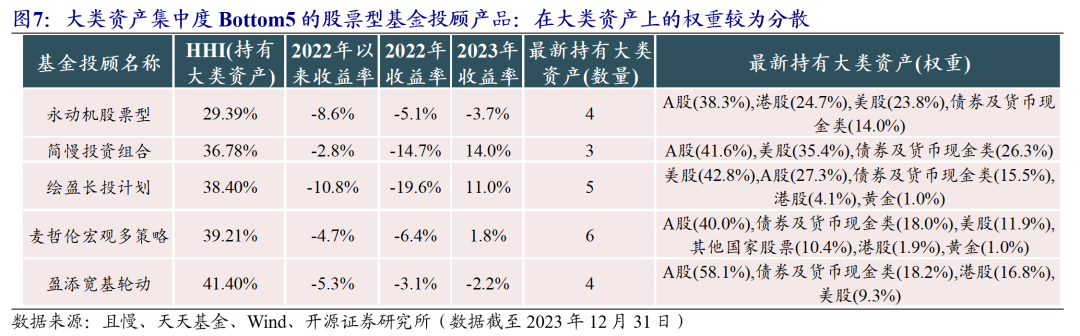

图6和图7为近两年大类资产集中度最高和最低的五只基金投顾产品。从图中可以看到,大类资产集中度较高的基金投顾,几乎满仓A股,较少配置其他类型的资产(例如新锐指数组合、沪深300精选等)。而大类资产集中度较低的基金投顾,它们主要以宏观驱动践行大类资产配置,在大类资产上的权重较为分散(例如永动机股票型、简慢投资组合等)。

图6和图7为近两年大类资产集中度最高和最低的五只基金投顾产品。从图中可以看到,大类资产集中度较高的基金投顾,几乎满仓A股,较少配置其他类型的资产(例如新锐指数组合、沪深300精选等)。而大类资产集中度较低的基金投顾,它们主要以宏观驱动践行大类资产配置,在大类资产上的权重较为分散(例如永动机股票型、简慢投资组合等)。

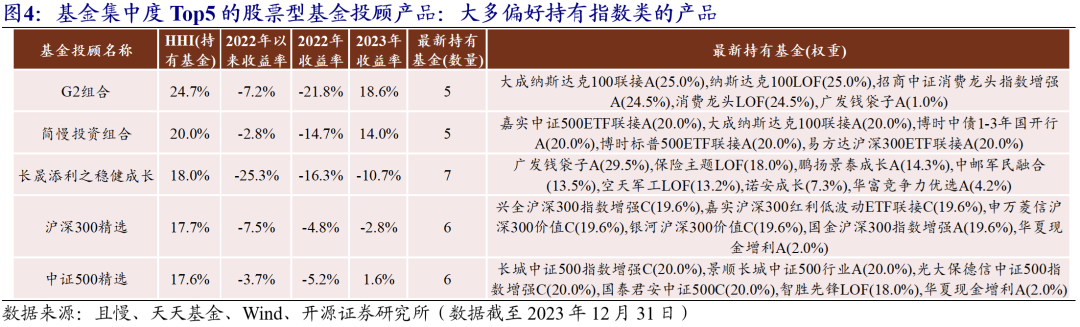

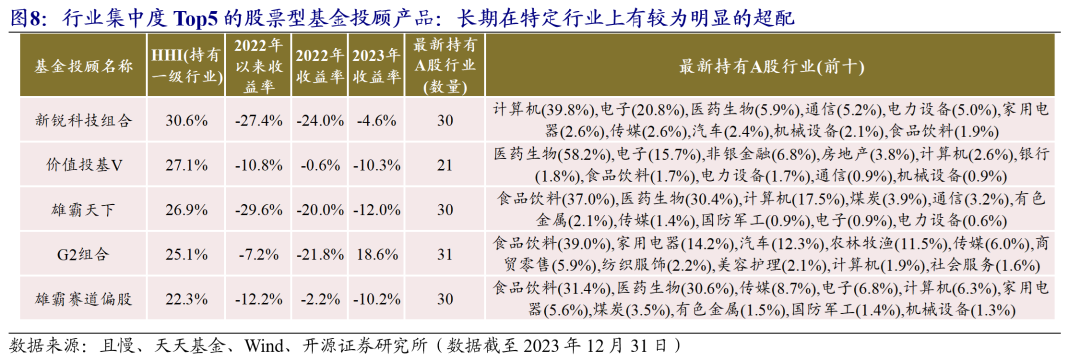

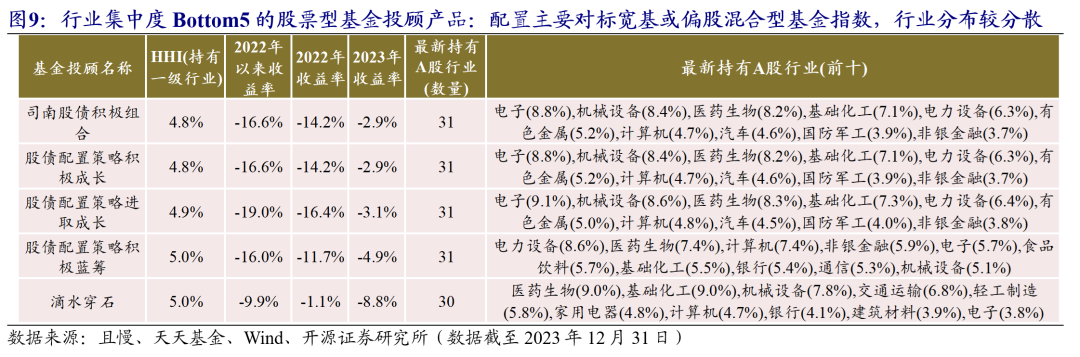

图8和图9为近两年行业集中度最高和最低的五只基金投顾产品。从图中可以看到,行业集中度较高的基金投顾,在行业上有明显超配的行业,比如新锐科技组合超配计算机、电子,价值投基V超配医药等,长期在特定行业上有较为明显的超配。而行业集中度较低的基金投顾,配置思路主要为对标宽基或者偏股混合型基金指数(885001.WI),行业分布较为分散,没有明显相对指数超配或者低配的行业,例如司南股债积极组合、股债配置策略进取成长等。

图8和图9为近两年行业集中度最高和最低的五只基金投顾产品。从图中可以看到,行业集中度较高的基金投顾,在行业上有明显超配的行业,比如新锐科技组合超配计算机、电子,价值投基V超配医药等,长期在特定行业上有较为明显的超配。而行业集中度较低的基金投顾,配置思路主要为对标宽基或者偏股混合型基金指数(885001.WI),行业分布较为分散,没有明显相对指数超配或者低配的行业,例如司南股债积极组合、股债配置策略进取成长等。

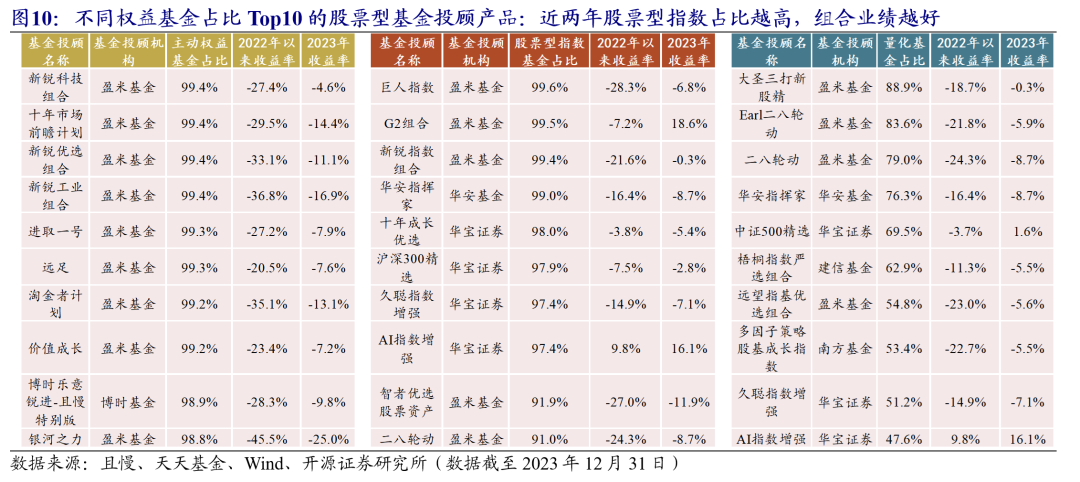

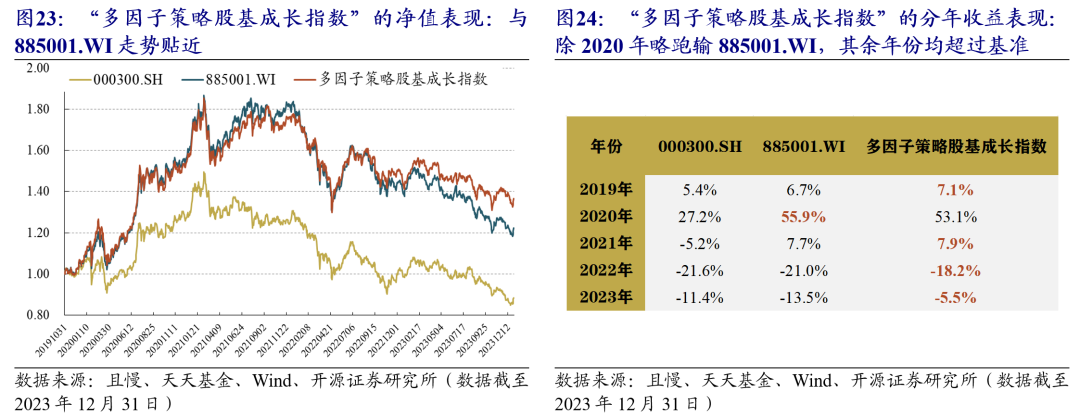

主动权益基金占比居前的包括:新锐科技组合、十年市场前瞻计划、新锐优选组合等。可以看到组合常年保持近乎满仓的主动权益基金,不配置其他类型的权益基金。基金投顾产品中主动权益基金占比与近两年业绩的相关系数为-0.39,也就是配置的主动权益基金占比越高业绩越差,这与近年来主动权益基金业绩不甚理想有直接的关系。

股票型指数基金占比居前的包括:巨人指数、G2组合、新锐指数组合等。这些组合偏好指数型基金,通常这些名称中也常见“指数”二字。基金投顾产品中股票型指数基金占比与近两年业绩的相关系数为0.25,主要原因是近两年主动权益基金的α水平明显下降,指数产品整体优势明显。

量化基金占比居前的包括:大圣三打新股精、Earl二八轮动、二八轮动等。基金投顾产品中量化基金占比与近两年业绩的相关系数为0.11,近两年量化基金相对主动权益基金有较为明显的超额收益,不少基金投顾在底层基金的选择上也有向量化基金的偏好倾向。

03

股票型基金投顾的投资策略分类

根据上述对基金投顾的定量指标,接下来我们对股票型基金投顾产品进行分类,按照其策略特点及收益来源,主要分为宏观驱动、行业轮动、指数驱动以及主动优选,其中宏观驱动进一步可分为宏观配置及宏观轮动,主动优选进一步可分为风格持续及风格轮动。

接下来,我们分别对每一种投资策略的特征进行详解。

3.1、宏观驱动:自上而下的宏观研究驱动大类资产配置

宏观驱动主要是通过自上而下的宏观研究驱动大类资产配置,根据宏观择时判断各大类资产的比例。进一步,我们根据在大类资产上的变化比率,将宏观驱动进一步分为宏观配置和宏观轮动。

3.1.1、 宏观配置:静态的宏观驱动,以分散组合风险为目的

宏观配置,整体以分散组合风险为目的,虽然在持有大类资产的数量上较广,但在持有基金、大类资产比例上的变化率不高。

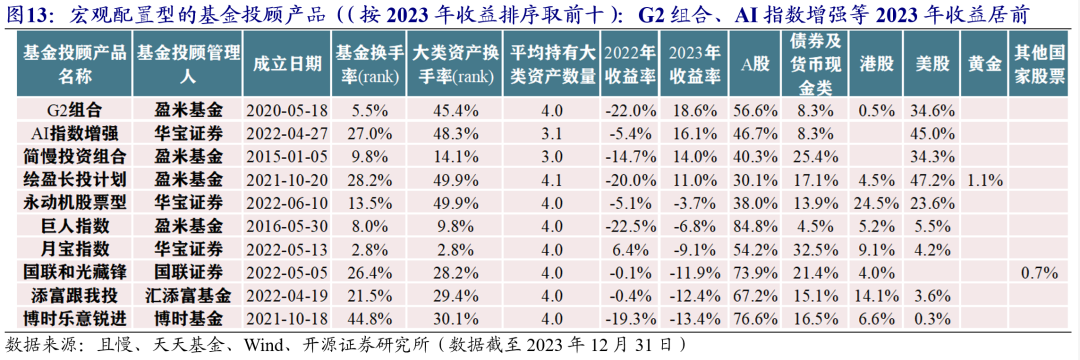

根据宏观配置型产品的上述特征,我们筛选出如下2023年全年收益靠前的十只宏观配置型基金投顾产品,其中G2组合、AI指数增强、简慢投资组合收益居前。

根据宏观配置型产品的上述特征,我们筛选出如下2023年全年收益靠前的十只宏观配置型基金投顾产品,其中G2组合、AI指数增强、简慢投资组合收益居前。

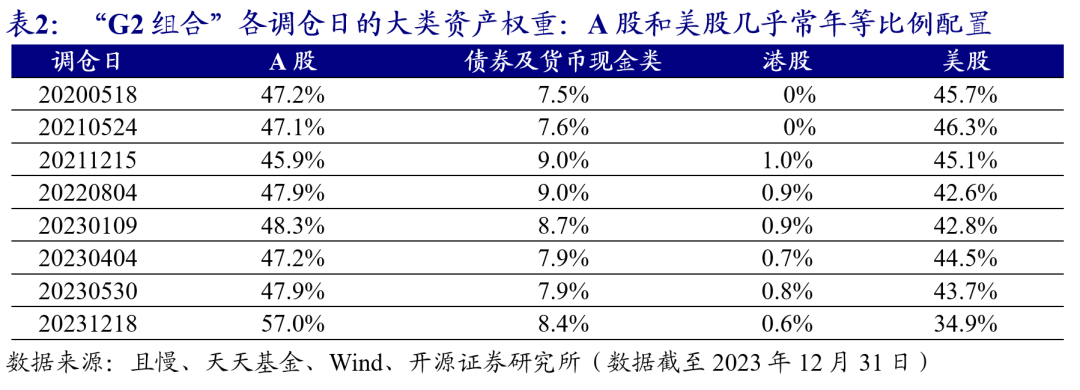

排名第一的宏观配置型产品“G2组合”,常年维持A股和美股几乎等比例的配置权重,因为美股的仓位一直处于较高的水平,因此2023年取得了较高收益(18.6%)。盈亏同源,2022年由于美股的高仓位,同样组合的亏损不小(-22.0%)。

3.2、行业轮动:聚焦中观行业比较,指数产品占比高

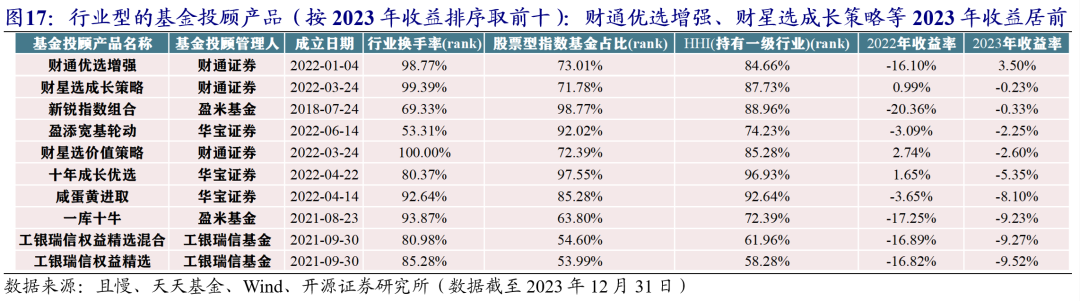

行业轮动主要聚焦于中观的行业比较,通过行业轮动来获取正收益。其组合特点在于A股一级行业集中度较高、行业换手率较高以及持有的指数基金占比较高。

根据行业轮动型的特征,共有22只基金投顾产品符合条件。我们按照2023年全年收益从高到低排序,其中财通优选增强、财星选成长策略、新锐指数组合、盈添宽基轮动等收益居前。

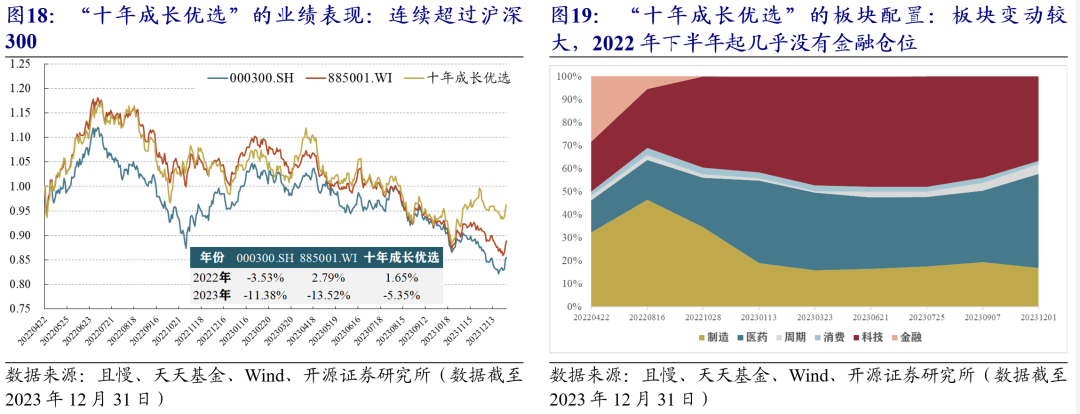

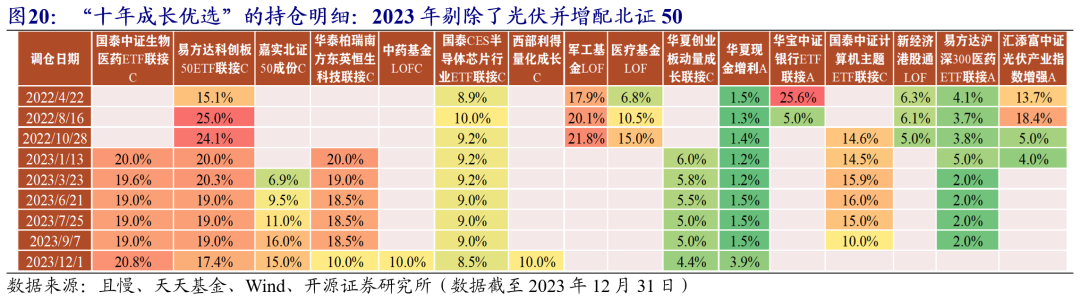

来自华宝证券的“十年成长优选”是典型的行业轮动型基金投顾产品。它2022年和2023年的全年收益为1.65%和-5.35%,同期收益均超过了沪深300指数。该产品在板块上的配置变动较大,比如在2022年10月起就几乎没有大金融的仓位,另外从2023年开始增加了在医药上的比例,于此同时降低了在大制造上的配置比例。另外从“十年成长优选”的具体持仓明细可以看到,组合在多个高弹性的指数基金做轮动,比如2022年成立之初配置有13.7%的汇添富中证光伏产业指数增强,但2023年3月起就没有光伏的仓位;另外在2023年3月该基金投顾纳入嘉实北证50成分,而后一路提升北证50仓位至16%,2023年11月至12月北证50的反弹对组合的超额收益贡献较高。

3.3、指数驱动:利用指数基金构建核心仓位

2022年以来由于指数整体比主动权益基金的表现要好,很多基金投顾在基金选择上,也慢慢加大了在指数基金上的配置。指数驱动这类策略主要由指数(包含量化)基金构建核心仓位,与行业轮动策略不同的是体现在行业集中度上较为分散。

3.4、主动优选:在四类基金投顾策略中数量占比最高

对于主动优选型基金投顾产品,我们根据2021年至2023年成长价值因子的分数[3],将主动优选进一步细分为风格持续和风格轮动。

[3] 我们按照基金的实时持仓补全,根据个股的Barra成长因子和估值因子进行基金投顾的成长价值因子分数构建,并按照0.2/0.4的因子阈值,将基金投顾组合分为价值/均衡/成长。

3.4.1、 风格持续:大部分基金投顾偏好均衡

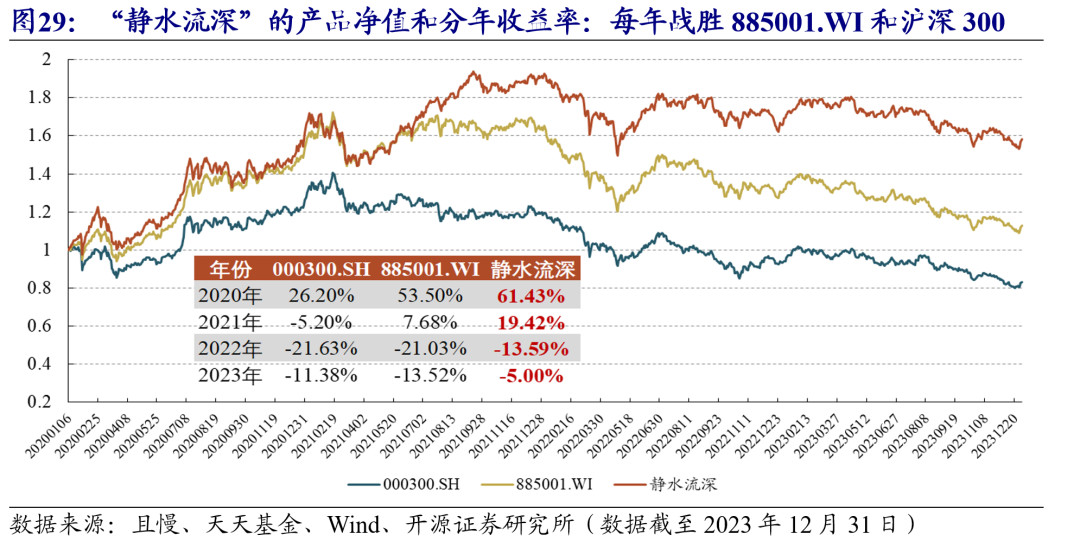

作为近两年表现较优的均衡型基金投顾产品,“静水流深”产品表现优异。图29为该产品成立至今的净值走势和分年收益统计,从中可以看到2020年该产品与885001.WI走势较为贴近,但随后较885001.WI和沪深300均有明显的超额收益。从2020年至2023年,该产品每年均打败了同期的基准指数。

作为近两年表现较优的均衡型基金投顾产品,“静水流深”产品表现优异。图29为该产品成立至今的净值走势和分年收益统计,从中可以看到2020年该产品与885001.WI走势较为贴近,但随后较885001.WI和沪深300均有明显的超额收益。从2020年至2023年,该产品每年均打败了同期的基准指数。

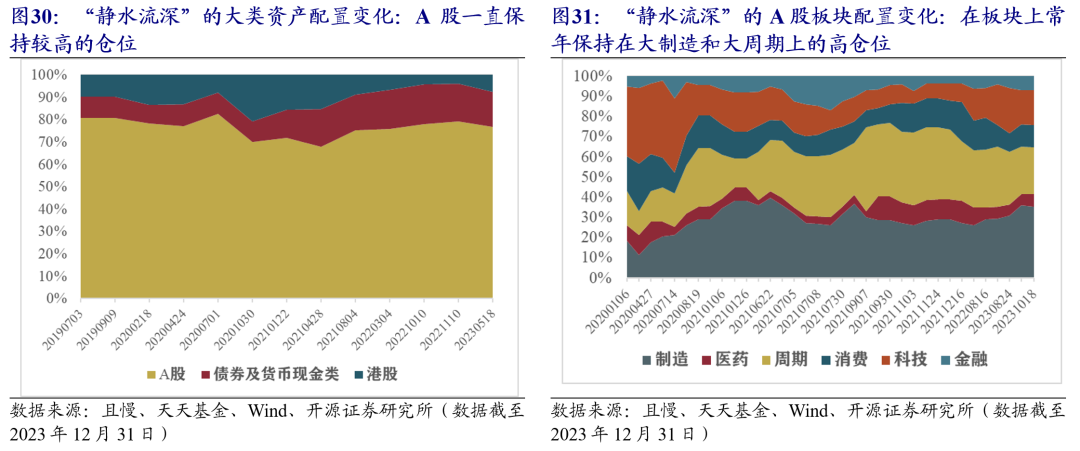

从“静水流深”的大类资产配置及A股板块权重变化可以看到,A股一直保持较高的仓位,在2020年10月至2021年4月港股的平均仓位有16%,但随后一路下降。在板块上常年保持在大制造和大周期上的高仓位,不过也有一定的板块择时,比如从2022年开始明显降低了医药板块的仓位。

从“静水流深”的大类资产配置及A股板块权重变化可以看到,A股一直保持较高的仓位,在2020年10月至2021年4月港股的平均仓位有16%,但随后一路下降。在板块上常年保持在大制造和大周期上的高仓位,不过也有一定的板块择时,比如从2022年开始明显降低了医药板块的仓位。

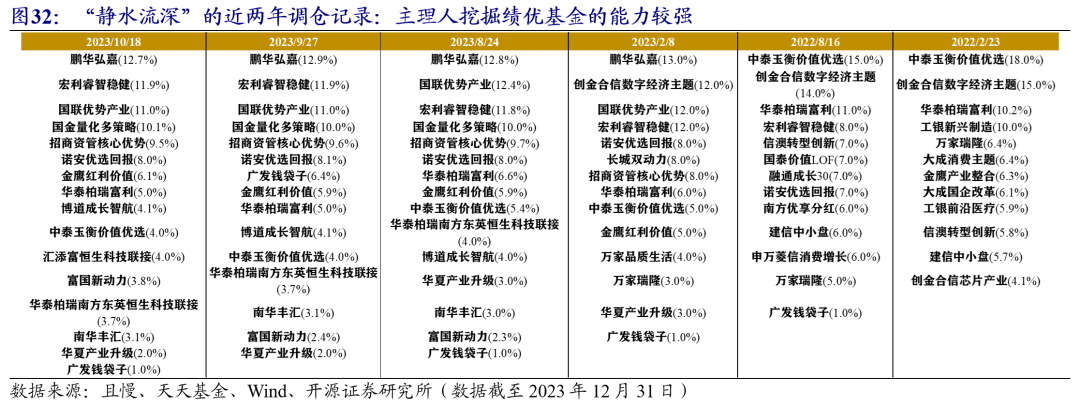

从“静水流深”近两年调仓记录可以看到,其挖掘绩优基金的能力较强,比如在均衡基金中选择了中泰玉衡价值优选及鹏华弘嘉,以及在量化基金中挖掘了国金量化多策略及南华丰汇等。

从“静水流深”近两年调仓记录可以看到,其挖掘绩优基金的能力较强,比如在均衡基金中选择了中泰玉衡价值优选及鹏华弘嘉,以及在量化基金中挖掘了国金量化多策略及南华丰汇等。

3.4.2、 风格轮动:轮动路径以成长切换至价值或均衡居多

风格轮动型的主动优选基金投顾,从2021年至2023年主理人在主动权益基金的选择上出现了风格轮动,根据成长/价值因子的阈值变动,我们筛选出36只风格轮动型的基金投顾产品,整体轮动的路径一般是从成长切换到价值或者均衡,这也与近两年的市场风格有直接的关系。

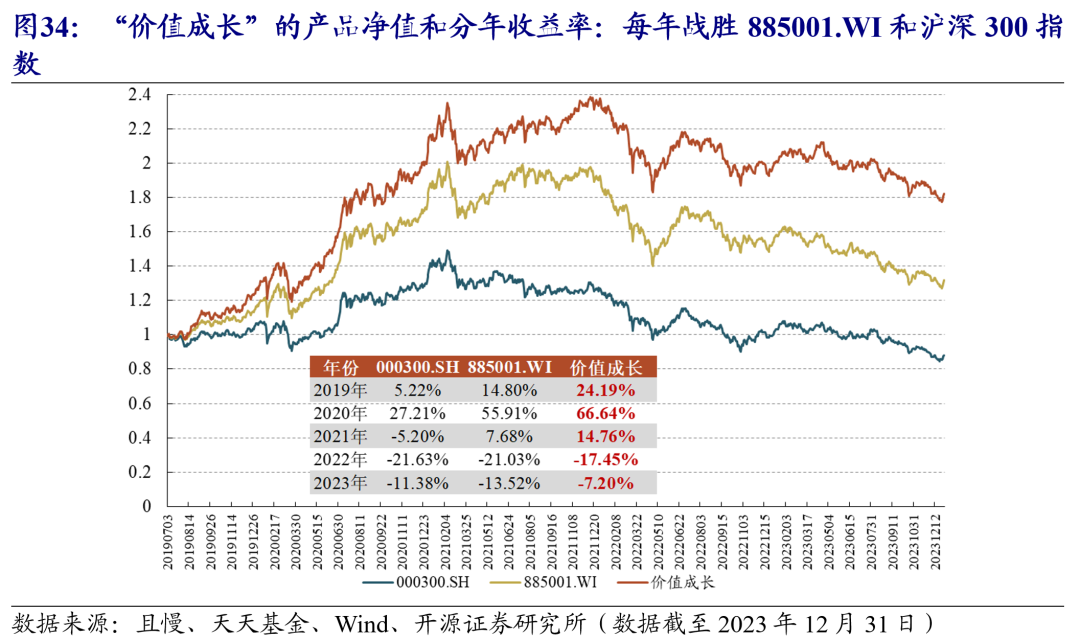

作为近两年表现较优的风格轮动型基金投顾产品,“价值成长”正如其基金投顾名称所展示的,在价值和成长这两个风格择时上胜率较高,产品业绩优异。图34为“价值成长”成立至今的净值走势和分年收益统计,可以看到从2019年7月成立至今,均超过了同期的沪深300指数和885001.WI,2019年至今逐年相较于885001.WI的超额收益分别为9.4%、10.7%、7.0%、3.6%和6.3%。

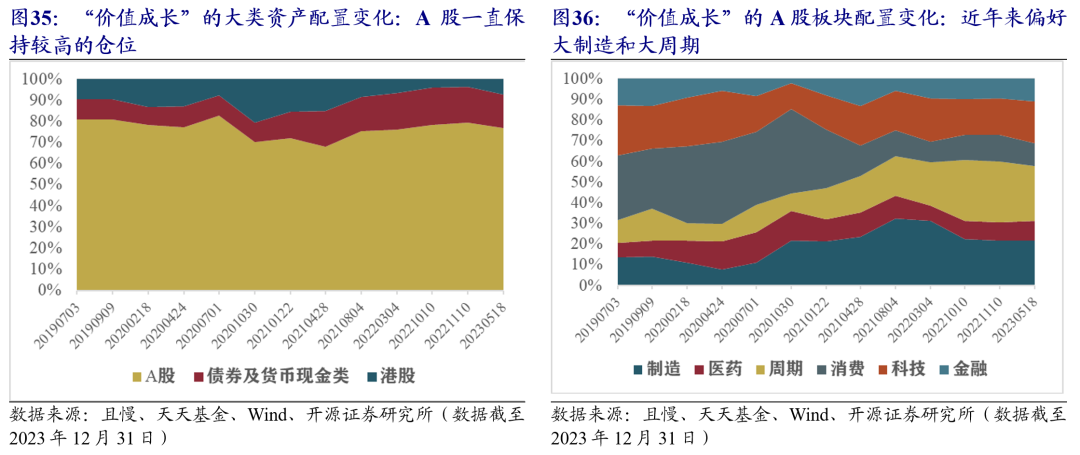

从“价值成长”的大类资产配置及A股板块权重变化可以看到,A股一直保持较高的仓位。该产品在板块上会做大的择时,比如在2019年至2020年年底前有较高仓位的消费和科技,但随后一路下降,近年来偏好大制造和大周期。

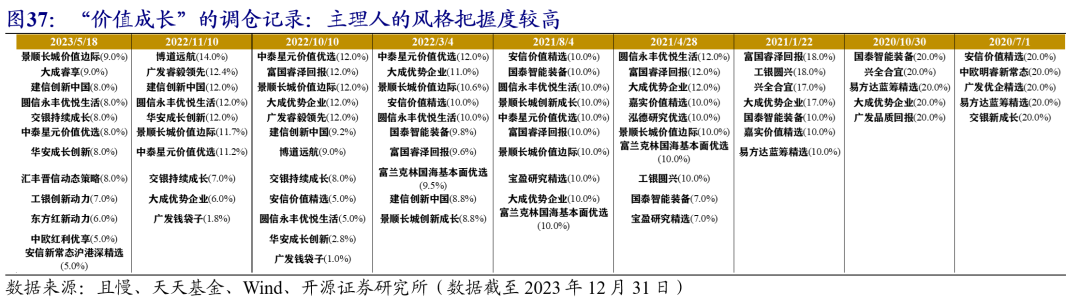

从“价值成长”的调仓记录可以看到,其在风格上的把握度较高。比如在2020年至2021年,该基金投顾有较多大盘成长型基金,比如易方达蓝筹精选、交银新成长、兴全合宜等,但从2021年4月起该组合的调仓路径一路向均衡及价值型基金倾斜。

04

四种基金投顾策略的业绩表现

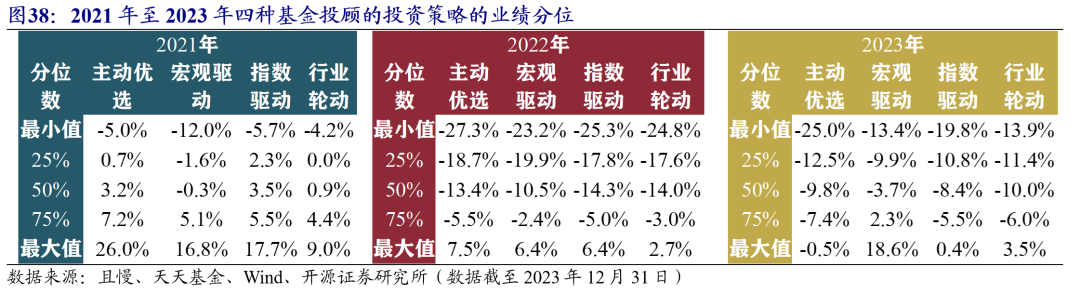

根据第三章对基金投顾策略的分类,我们对四种策略的业绩分位进行计算,可以看到2022年至2023年宏观驱动的业绩普遍好于其他三类策略。但2021年主动优选及指数驱动优于宏观驱动及行业轮动。

05

风险提示

基金投顾组合上线平台较多,本文只列举了在天天基金及且慢上的基金投顾组合。另外,本文不构成对基金投顾产品的具体投资建议,历史业绩并不代表未来业绩。

相关报告(可点击链接):

基金投顾的全方位解析及FOF策略构建

感谢实习生姚烨(上海大学)为本报告做的贡献。

end

团队介绍

开源证券金融工程团队,致力于提供「原创、深度、讲逻辑、可验证」的量化研究。团队负责人:魏建榕,开源证券研究所副所长、金融工程首席分析师、金融产品研究中心负责人,复旦大学理论物理学博士,浙江大学金融硕士校外导师、复旦大学金融专硕校外导师。专注量化投资研究10余年,在实证行为金融学、市场微观结构等研究领域取得了多项原创性成果,在国际学术期刊发表论文7篇。系列代表研报《开源量化评论》、《市场微观结构》、《开源基金研究》,在业内有强烈反响。2016年获新财富最佳分析师第6名、金牛奖分析师第5名、水晶球分析师第6名、第一财经最佳分析师第5名;2022年获金牛奖最佳金融工程分析师、Wind最佳路演分析师。团队成员:魏建榕/张翔/傅开波/高鹏/苏俊豪/胡亮勇/王志豪/盛少成/苏良/何申昊/陈威/蒋韬。

本篇文章来源于微信公众号: 建榕量化研究