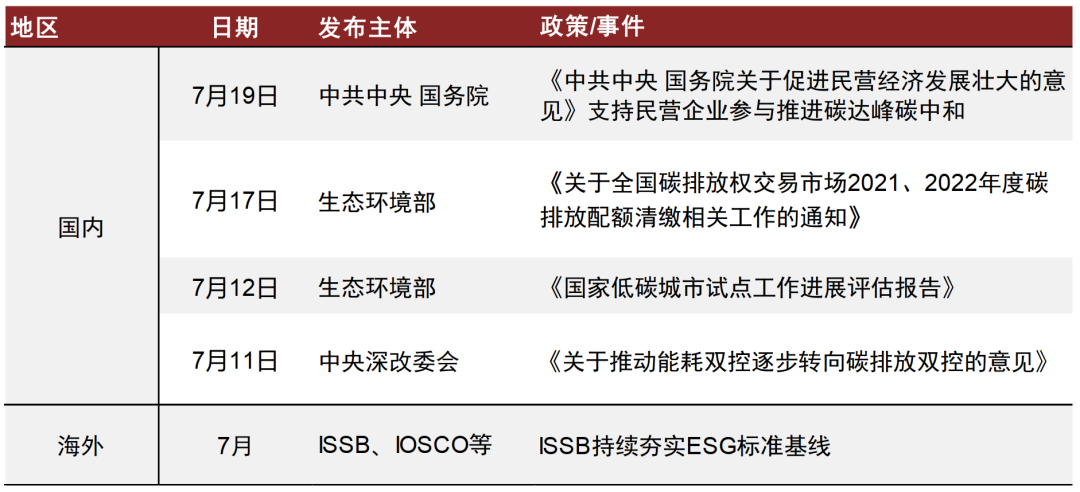

经济与股市的三季度反击战开启

重要提示:通过本订阅号发布的观点和信息仅供中信建投证券股份有限公司(下称“中信建投”)客户中符合《证券期货投资者适当性管理办法》规定的机构类专业投资者参考。因本订阅号暂时无法设置访问限制,若您并非中信建投客户中的机构类专业投资者,为控制投资风险,请您请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

每周思考总第535期

《经济与股市的三季度反击战开启》

重要观点链接

2019-8-30——《宿命与轮回——从90年代日本推演当前中国经济及大类资产方向》

1

本周建议

预测标的 | 仓位建议 |

主板 | 高仓位 |

中小市值板块 | 高仓位 |

风格判断 | 均衡 |

观点简述:

上周市场先扬后抑,沪深300指数周涨幅1.92%,上证综指周涨幅1.29%,中证500指数周涨幅1.16%。市场在继续走弱的出口数据下保持了上行趋势的延续,符合我们预期,市场已开始展望三季报业绩回升。

基本面上,6月经济数据回落继续超预期,但同比止跌就在眼前。上周国内披露物价、货币供应与进出口数据,整体延续了我们此前提示的弱势特征,其中CPI、PPI同比增速继续回落,货币供应同比增速也都弱于上月,社融增速同比也是继续回落,出口增速更是回落至-13.6%的年内新低,比市场一致预期的数值回落幅度更大,以上数据都是6月数据超额冲击的体现,下周即将披露的工业生产、社零消费、地产销售数据我们预期也将维持上述超预期弱势,但市场对数据的敏感度已开始下降,原因1:是宏观数据同比下行在6月告一段落,7-12月数据有望同比抬升,原因2:是央行货币政策放松也再次开启,市场定价更多展开到了对三季度的基本面回升;海外方面,美国CPI回落至3.0%并不显著超预期,油价和食品项的技术效应导致美国通胀回落,但预计下半年将在3%位置长期徘徊,而核心通胀等更顽强通胀指标仍在高位,以上种种都表明美国再有两次加息的基本假设无需改变,市场短期交易的美国加息预期松动,或许只是一厢情愿,我们更应当解读为美国衰退情景的确认,美元指数下跌也是上述逻辑而并非加息减缓,此前提示的原油黄金中阳线开始兑现,详细推荐逻辑可回看此前报告《黄金短期回调可增持,WTI年末目标价90-100美元》20230529。

技术面上,震荡上行延续。上周市场在宏观数据利空下顽强收涨,或源于我们之前提到的“最后利空出尽”的解读,目前增量资金继续加仓,市场运行趋势暂无变化,主板增量资金相对中小市值更偏强势。

综上所述,市场在诸多宏观数据的冲击下稳定收涨,表明关注焦点已转向三季度业绩同比止跌回升及宏观流动性再放松;基本面上,6月宏观数据继续披露,出口、物价、货币供应的整体持续下行符合我们预期,最新中报业绩预告披露进度为13%,现有中报预告披露样本显示各宽基指数二季度业绩继续低于经验阈值,整体业绩或需进一步下修,下周发布的工业生产、社零、地产销售数据也将继续迎来“最后一击”,但7月开始的三季度数据有望企稳,流动性政策边际再放松也让市场多一分期待;美国CPI下行是我们预期内节奏,不改变美国核心通胀的顽症,也难以改变美国再加息节奏,但表明美国经济衰退趋势强化,美元指数快速下跌令我们上周提示的原油、黄金都出现显著上涨,上述推荐逻辑不变;技术面上,机构资金流入主板偏多,但市场整体上行趋势延续,建议继续跟随。

主板最新择时建议:二季报业绩低于多空阈值,但市场焦点已更多转向三季度,重要宏观数据的逐月企稳令市场期待三季度基本面企稳,建议主板维持高仓位不变,但结构机会仍大于整体。

中小市值板块择时建议:二季报业绩同样低于多空阈值,但TMT部分子板块中多个行业业绩持续改善逻辑兑现,建议做好预警风控下短期维持高仓位不变,市值风格方面修正为均衡。

周行业热点建议关注:无。

以上内容请参考中信建投研究发展部研究报告:

《经济与股市的三季度反击战开启》

对外发布时间:2023年07月16日

报告发布机构:中信建投证券股份有限公司

本报告分析师:

丁鲁明 执业证书编号:S1440515020001

研究助理:郭纯一 15620062562

免责声明:

【鲁明量化全视角】

本订阅号(微信号:lumingdaochang)为中信建投证券股份有限公司(下称“中信建投”)研究发展部丁鲁明金融工程研究团队运营的唯一订阅号。

本订阅号所载内容仅面向符合《证券期货投资者适当性管理办法》规定的机构类专业投资者。中信建投不因任何订阅或接收本订阅号内容的行为而将订阅人视为中信建投的客户。

本订阅号不是中信建投研究报告的发布平台,所载内容均来自于中信建投已正式发布的研究报告或对报告进行的跟踪与解读,订阅者若使用所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生误解。提请订阅者参阅中信建投已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。

中信建投对本订阅号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。本订阅号中资料、意见等仅代表来源证券研究报告发布当日的判断,相关研究观点可依据中信建投后续发布的证券研究报告在不发布通知的情形下作出更改。中信建投的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本订阅号中资料意见不一致的市场评论和/或观点。

本订阅号发布的内容并非投资决策服务,在任何情形下都不构成对接收本订阅号内容受众的任何投资建议。订阅者应当充分了解各类投资风险,根据自身情况自主做出投资决策并自行承担投资风险。订阅者根据本订阅号内容做出的任何决策与中信建投或相关作者无关。

本订阅号发布的内容仅为中信建投所有。未经中信建投事先书面许可,任何机构和/或个人不得以任何形式转发、翻版、复制、发布或引用本订阅号发布的全部或部分内容,亦不得从未经中信建投书面授权的任何机构、个人或其运营的媒体平台接收、翻版、复制或引用本订阅号发布的全部或部分内容。版权所有,违者必究。

本篇文章来源于微信公众号: 鲁明量化全视角