各品种合约基差整体上行、贴水收敛

本周点评:

本周四大期指对应的指数震荡收涨,市场情绪有所好转,期货端较强的做多力量带动各品种合约基差整体上行,贴水收敛。目前基差已经处于历史较高位置,均值回复力量与情绪的影响相互制衡。我们认为,后续若市场情绪持续乐观,在多方影响的相互叠加下,IH与IF基差或将继续上涨,对冲盘的操作或将阻碍IC与IM基差的进一步上行。

内容摘要:

各品种合约基差整体上行、贴水收敛:2023年7月14日,我们预测中证500指数未来一年分红点位为85.46,沪深300指数分红点位为78.48,上证50指数分红点位为66.97,中证1000指数分红点位为61.70。各品种合约基差整体上涨,其中IC、IF与IM季月合约分红调整基差相对上周贴水收敛。IC、IF持仓额低于2022年初以来中位数,IH持仓额高于2022年初以来中位数,IM持仓额处于上市以来较高水平。IC、IF、IH及IM季月合约分红处理过的年化基差分别为-0.98%、3.56%、2.90%、-2.37%。

期现对冲策略表现:2023年以来IC合约当月连续对冲收益0.19%,季月合约对冲收益-0.24%,最低贴水策略收益0.94%。截至2023年7月14日,IC最低贴水策略选择IC2308合约进行对冲,IF选择IF2307合约,IH选择IH2309合约进行对冲。

跨期套利策略表现:相对期现对冲策略,跨期套利策略表现更优且较为稳定,2023年以来IC合约跨期套利策略收益率1.10%,IF跨期套利收益率0.31%,IH跨期套利收益率0.26%。

基差收敛变动分析:本周四大期指对应的指数偏强震荡,市场情绪带动期指基差整体上涨,贴水收敛。我们认为,目前成分股分红进程已接近尾声,由分红带来的基差贴水影响或也将逐渐减小,后续基差变动将受到市场情绪与对冲盘两种主要因素的影响,若情绪持续乐观,IH与IF基差或将继续上涨,而IC与IM基差大幅上行的阻力或将较大。

风险因素:以上结果通过历史数据统计、建模和测算完成,在市场波动不确定性下可能存在失效风险。

股指期货合约存续期内分红预估与基差修正

1

●

股指期货合约存续期内分红预估

基于信达金工衍生品研究报告系列二《股指期货分红点位预测》中的方法对股指期货合约存续期内分红进行预测。

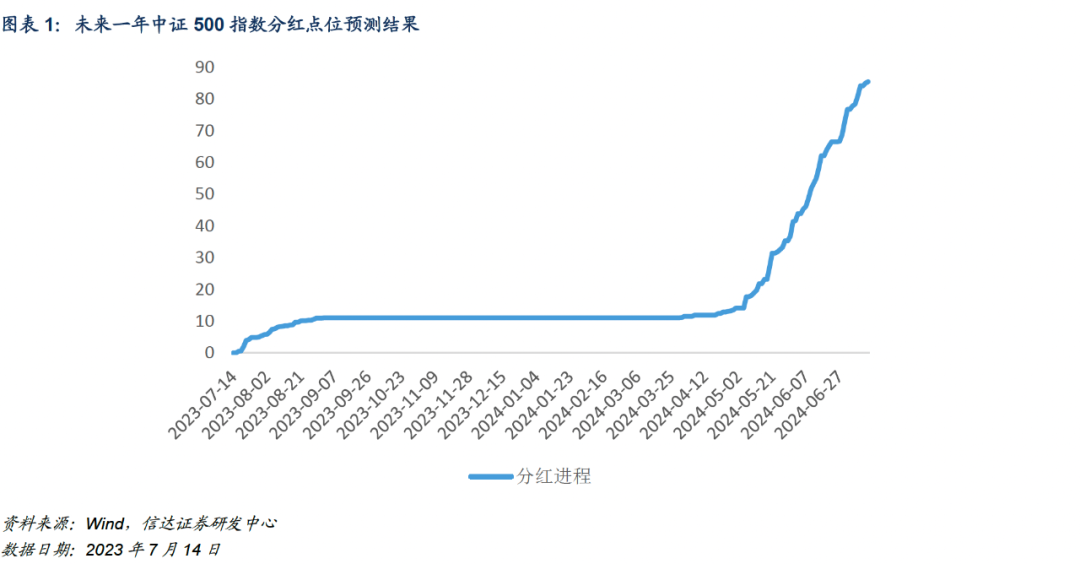

2023年7月14日,我们预测中证500指数未来一年分红点位为85.46。

根据我们的预测,中证500指数在当月合约IC2307存续期内分红点位为4.27,在次月合约IC2308存续期内分红点位为10.07,在当季合约IC2309存续期内分红点位为11.02,在下季合约IC2312存续期内分红点位为11.02。

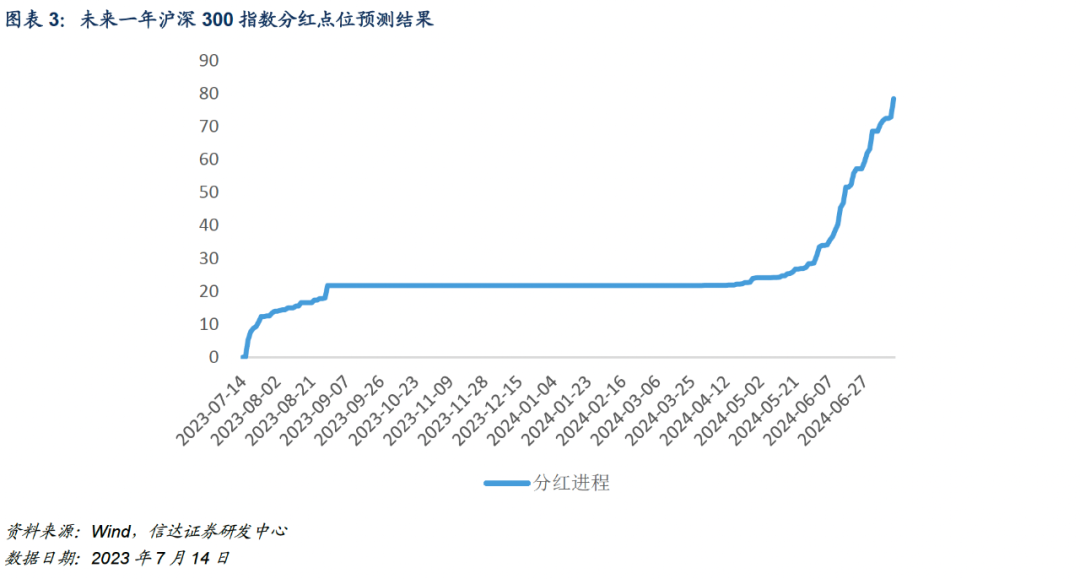

2023年7月14日,我们预测沪深300指数未来一年分红点位为78.48。

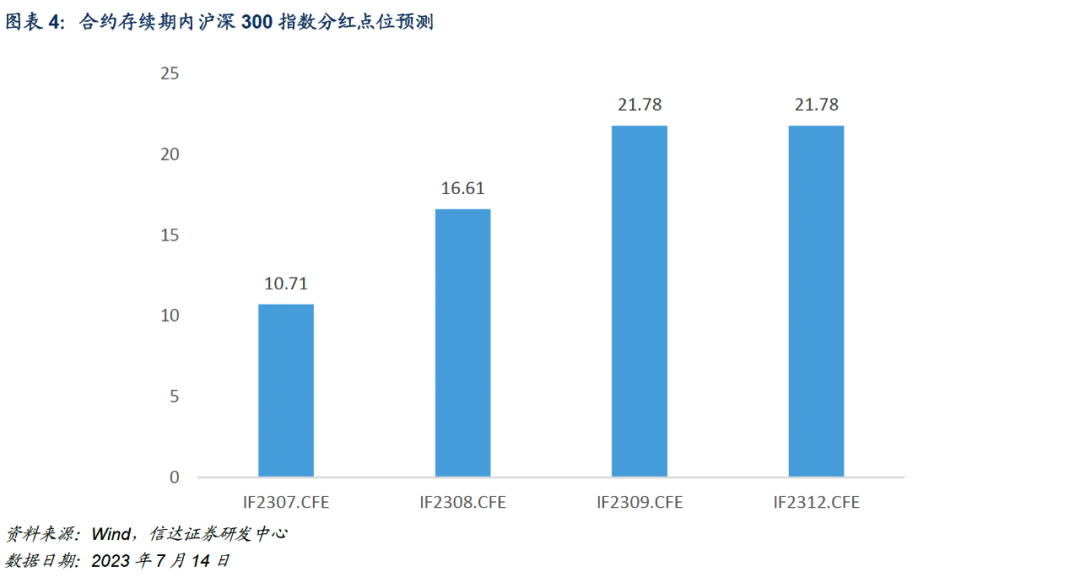

根据我们的预测,沪深300指数在当月合约IF2307存续期内分红点位为10.71,在次月合约IF2308存续期内分红点位为16.61,在当季合约IF2309存续期内分红点位为21.78,在下季合约IF2312存续期内分红点位为21.78。

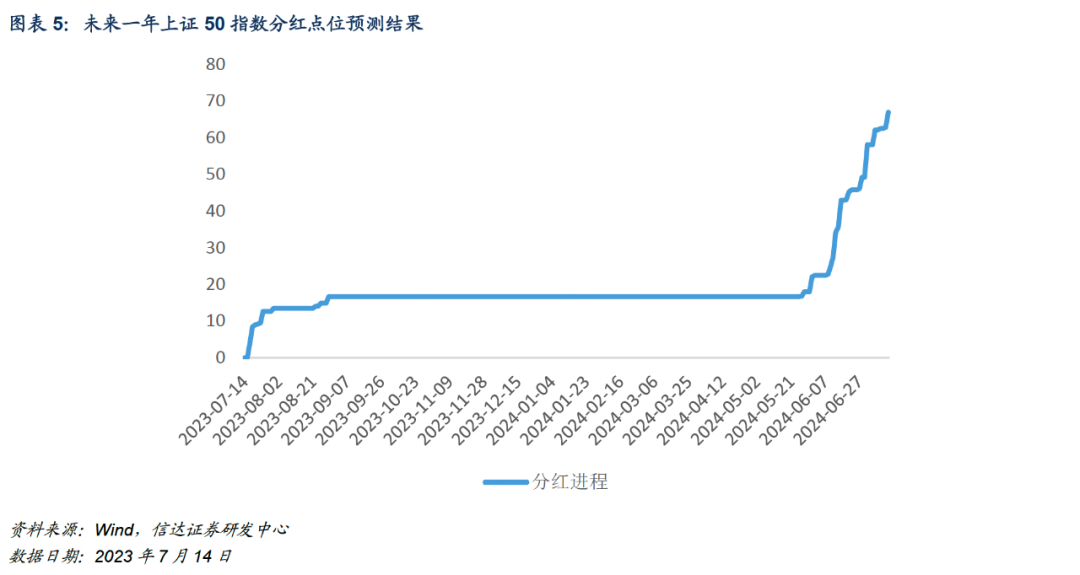

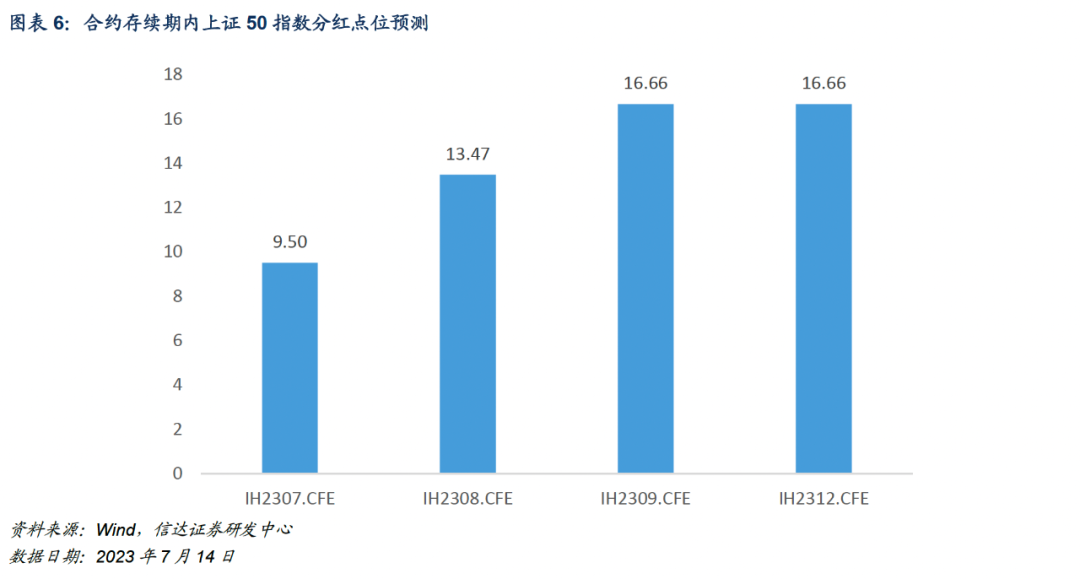

2023年7月14日,我们预测上证50指数未来一年分红点位为66.97。

根据我们的预测,上证50指数在当月合约IH2307存续期内分红点位为9.50,在次月合约IH2308存续期内分红点位为13.47,在当季合约IH2309存续期内分红点位为16.66,在下季合约IH2312存续期内分红点位为16.66。

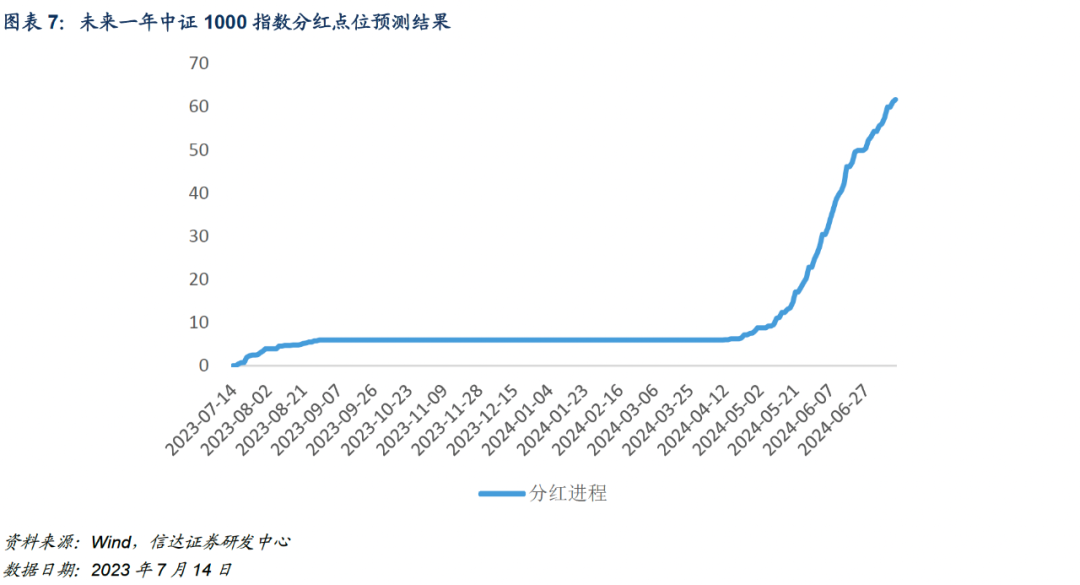

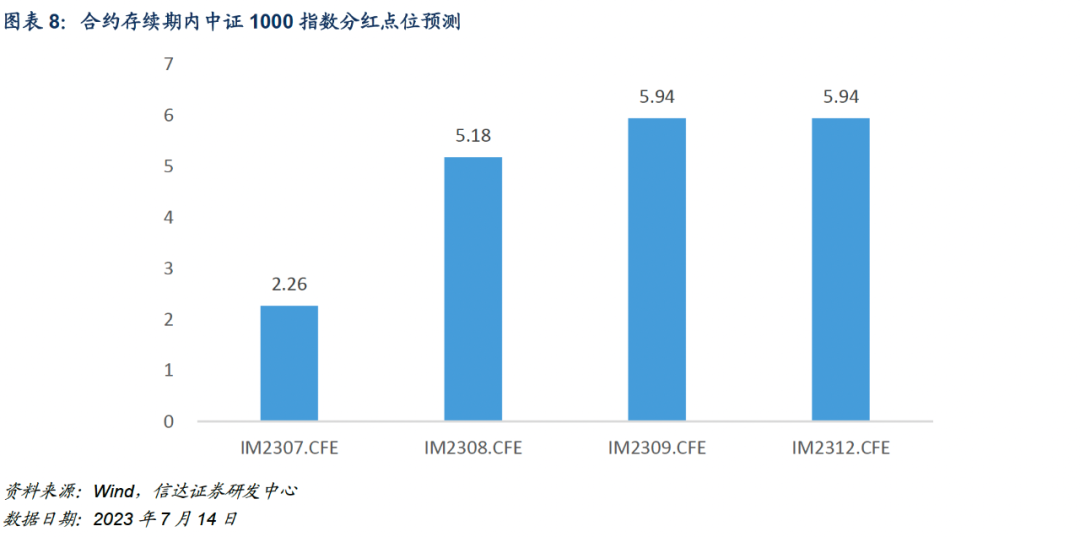

2023年7月14日,我们预测中证1000指数未来一年分红点位为61.70。

根据我们的预测,中证1000指数在当月合约IM2307存续期内分红点位为2.26,在次月合约IM2308存续期内分红点位为5.18,在当季合约IM2309与下季合约IM2312存续期内分红点位均为5.94。

2

●

基差修正

股指期货基差为合约收盘价与标的指数收盘价的差值。指数点位随着成分股实施而下调,但分红的影响会提前反映在存续期内包含分红的期货合约价格上,合约存续期内指数成分股的分红会拉低合约基差。在分析合约基差时,需要剔除分红的影响。

预期分红调整后的基差=实际基差+存续期内未实现的预期分红

报告中我们将基差进行年化处理,后文中提及基差均为分红调整后的年化基差。

年化基差=(实际基差+(预期)分红点位)/指数价格 ×360/合约剩余天数

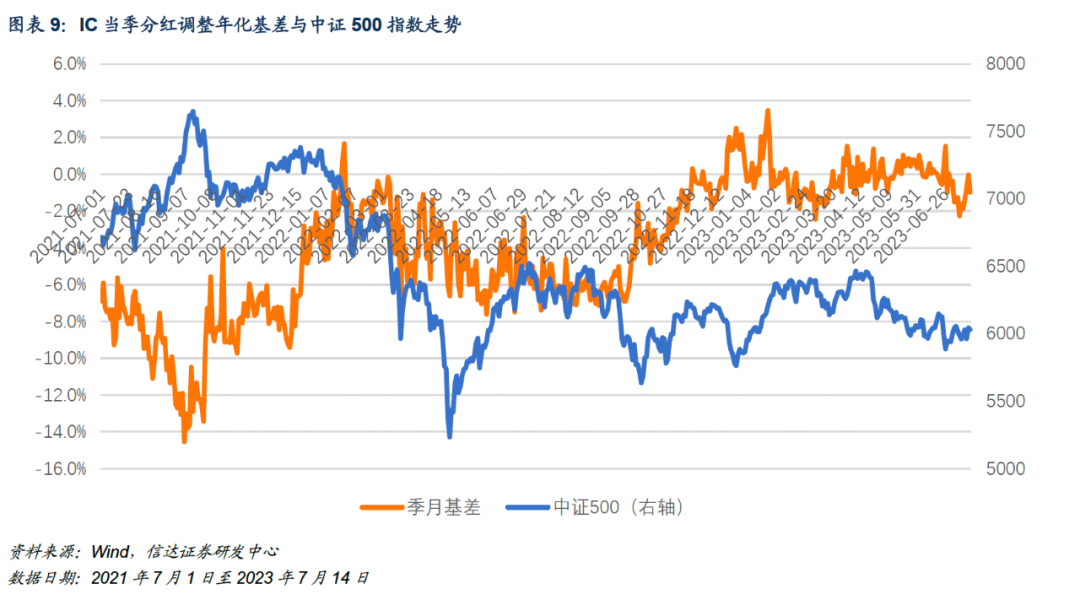

以IC当季合约为例,当前合约分红调整年化基差高于2022年初以来中位数。2023年7月7日至7月14日,IC当季合约分红调整年化基差震荡上行,周内低点贴水1.88%,当前基差贴水0.98%,相对前一周贴水1.63%的情况有所收敛。

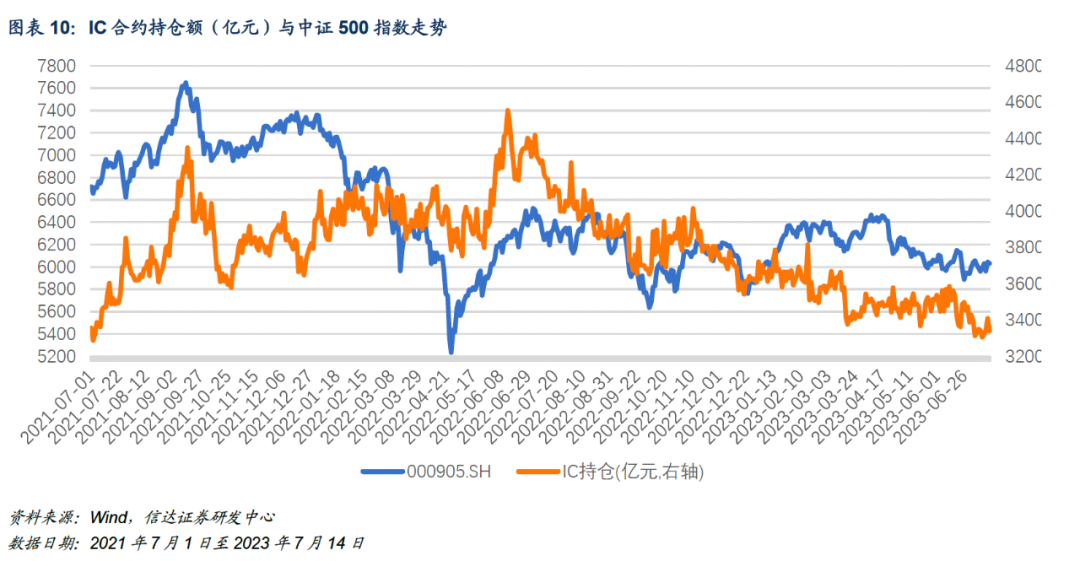

2023年7月14日,IC合约持仓额为3340.86亿元,过去五个交易日IC合约持仓额震荡上行,当前IC持仓额低于2022年初以来持仓额中位数。

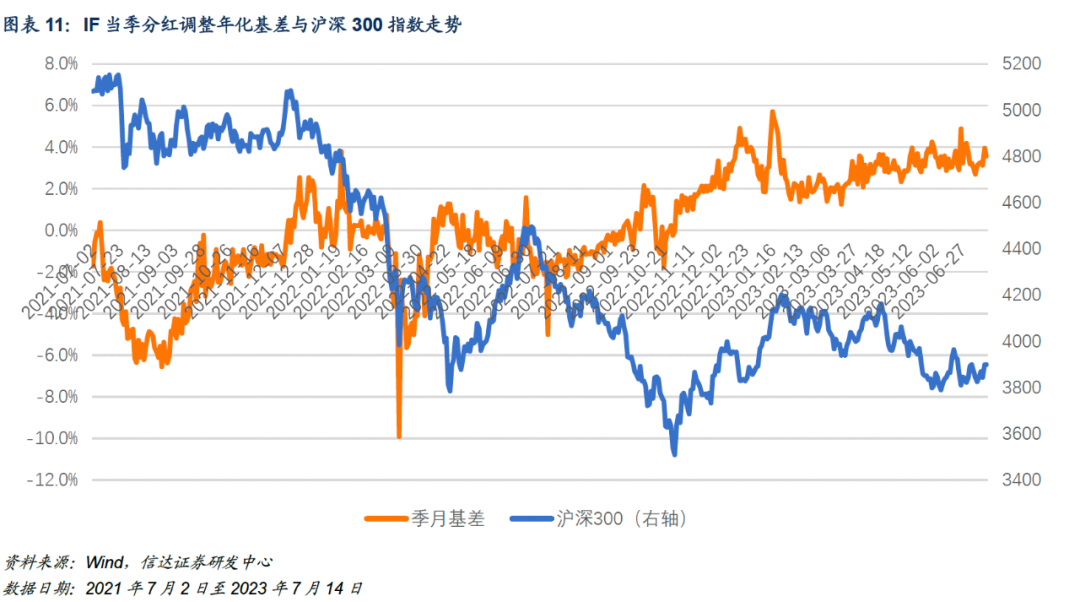

以IF当季合约为例,当前合约分红调整年化基差高于2022年初以来中位数。2023年7月7日至7月14日,IF当季合约分红调整年化基差震荡上行,周内低点升水3.12%,当前基差升水3.56%,相对前一周升水3.11%的水平有所提升。

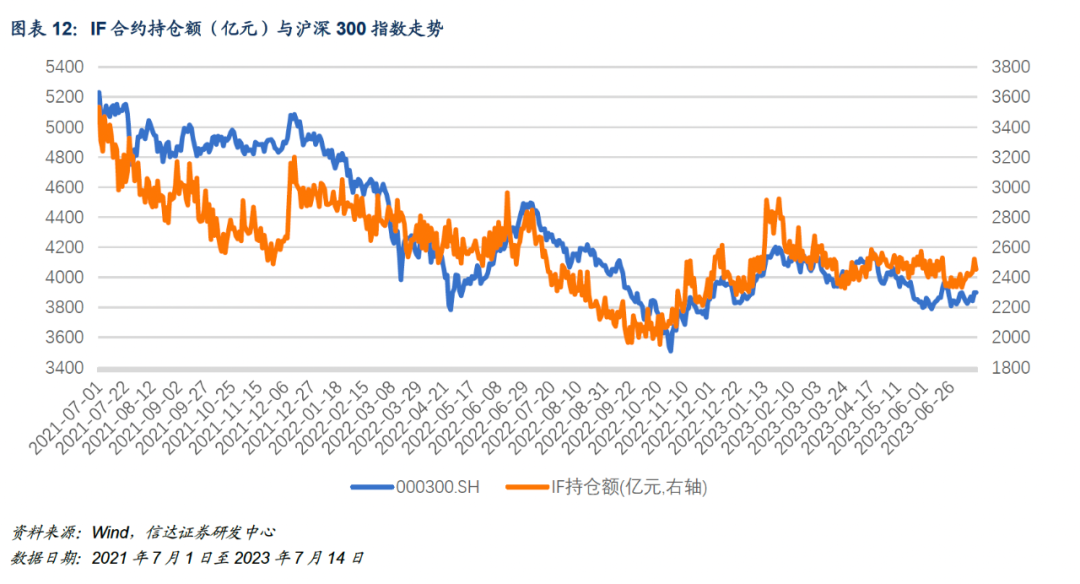

2023年7月14日,IF合约持仓额约2452.84亿元,过去五个交易日IF合约持仓额震荡上行,当前IF持仓额低于2022年初以来持仓额中位数。

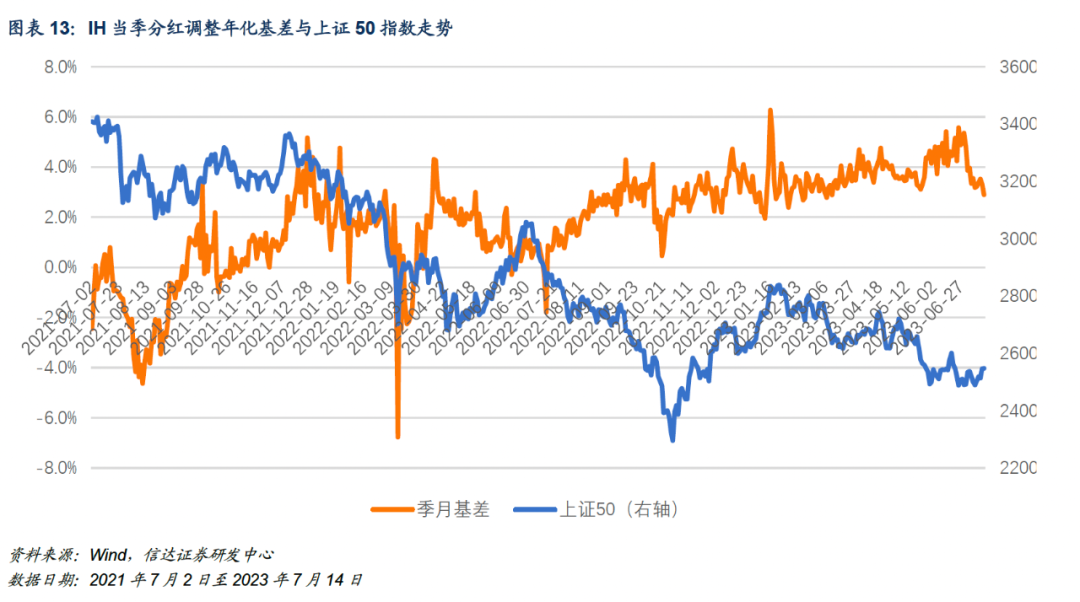

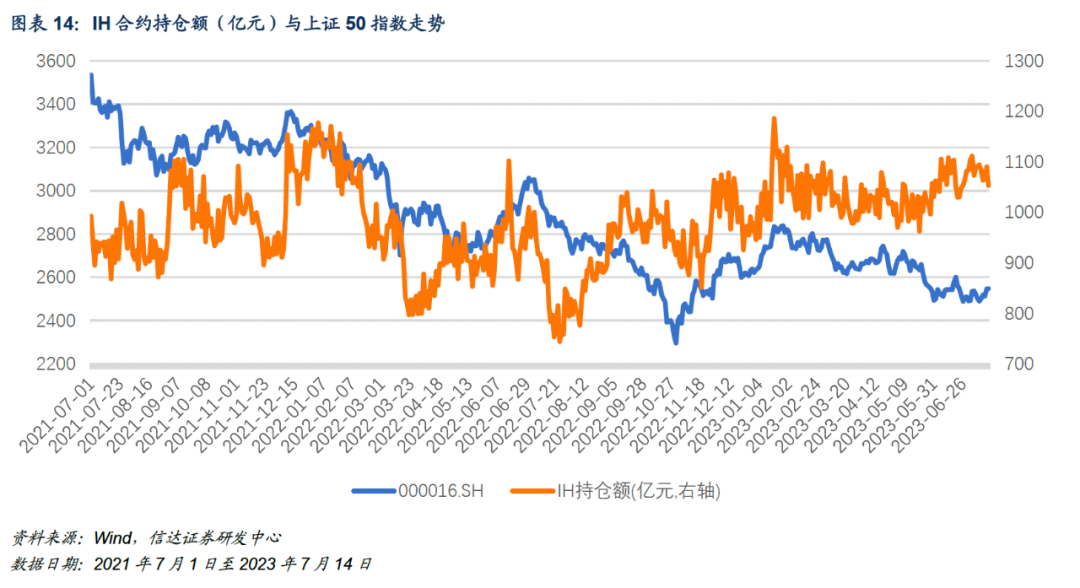

以IH当季合约为例,当前合约分红调整年化基差高于2022年初以来中位数。2023年7月7日至7月14日,IH当季合约分红调整年化基差震荡下行,周内高点升水3.52%,当前基差升水2.90%,相对前一周升水3.18%的水平有所下降。

2023年7月14日,IH合约持仓额为1053.23亿元。过去五个交易日IH持仓额震荡下行,当前持仓额高于2022年初以来中位数。

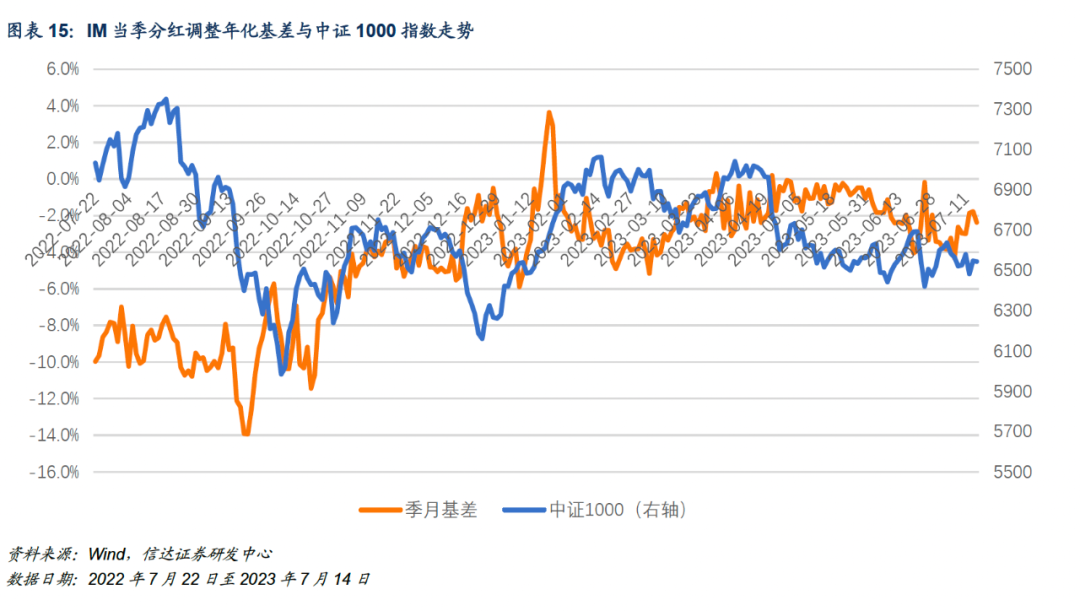

以IM当季合约为例,当前合约分红调整年化基差高于上市以来中位数。2023年7月7日至7月14日,IM当季合约分红调整年化基差震荡上行,周内低点贴水2.99%,当前基差贴水2.37%,基差贴水相对前一周贴水2.62%的水平有所收敛。

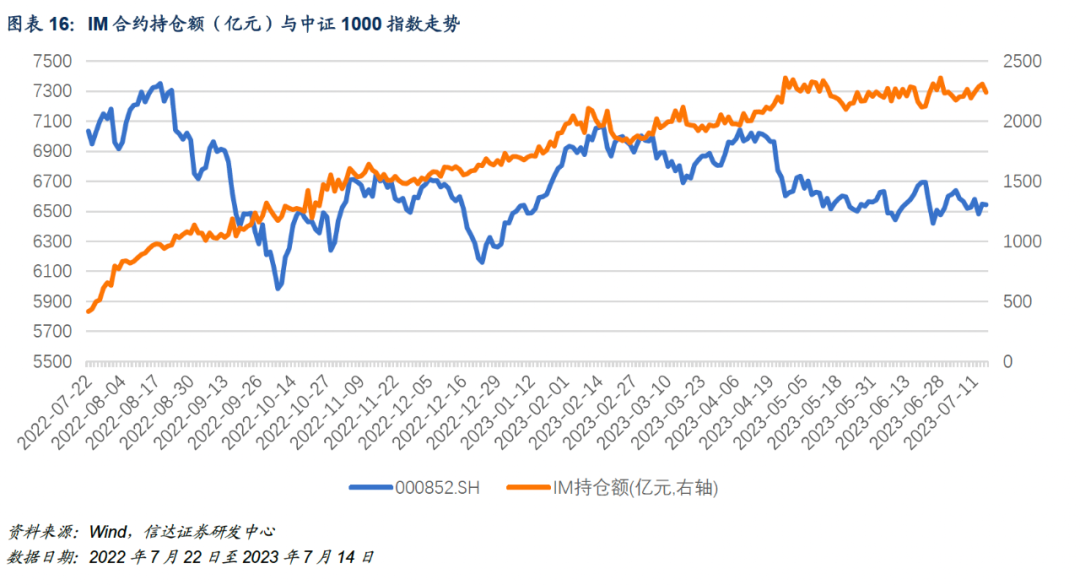

2023年7月14日,IM合约持仓额为2240.62亿元。过去五个交易日IM持仓额震荡上行,当前IM持仓额处于上市以来较高水平。

期现对冲与跨期套利策略回测跟踪

1

●

对冲策略与套利策略简介

该部分策略是基于信达金工衍生品研究报告系列三《股指期货基差收敛研究与对冲优化策略》中所涉及的基差收敛因素分析与优化策略,具体设置如下。

连续对冲策略回测参数和设置:

回测区间:2018年1月2日至2022年7月14日

现货端:持有510500ETF(510300ETF、510050ETF)多头

期货端:做空与现货端金额相同名义本金的中证500(沪深300、上证50)股指期货合约

调仓规则:连续持有季月/当月合约,直至该合约离到期剩余不足2日,在当日以收盘价进行平仓,并同时以当日收盘价继续卖空下一季月/当月合约。

备注:现货端与期货端分配等额的本金,不考虑交易过程中的手续费、冲击成本以及期货合约的不可无限细分性质。

最低贴水策略回测参数和设置:

回测区间:2018年1月2日至2022年7月14日

现货端:持有510500ETF(510300ETF、510050ETF)多头

期货端:做空与现货端金额相同名义本金的中证500(沪深300、上证50)股指期货合约

调仓规则:调仓时,对当日所有可交易期货合约的年化基差进行计算,选择年化基差贴水幅度最小的合约进行开仓。同一合约持有8个交易日之后或该合约离到期剩余不足2日,才能进行选择新合约(排除剩余到期日不足8日的期货合约),每次选择后,即使选择结果为持有原合约不变,持有交易日8仍归零重新计算。

备注:现货端与期货端分配等额的本金,不考虑交易过程中的手续费、冲击成本以及期货合约的不可无限细分性质。

跨期套利策略回测参数和设置:

回测区间:2018年1月2日至2022年7月14日

期货多头:1手股指期货合约多单

期货空头:1手股指期货合约空单

账户总金额:1手股指期货名义本金

调仓规则:调仓时,对当日所有可交易期货合约的年化基差进行计算,选择年化基差贴水幅度最小的合约进行开空仓,选择年化基差贴水幅度最大的合约进行开多仓。同一合约持有8个交易日之后或该合约离到期剩余不足2日,才能进行选择新合约(排除剩余到期日不足N日的期货合约),每次选择后,即使选择结果为持有原合约不变,持有交易日8仍归零重新计算。

注:不考虑手续费、冲击成本以及期货合约的不可无限细分性质。

2

●

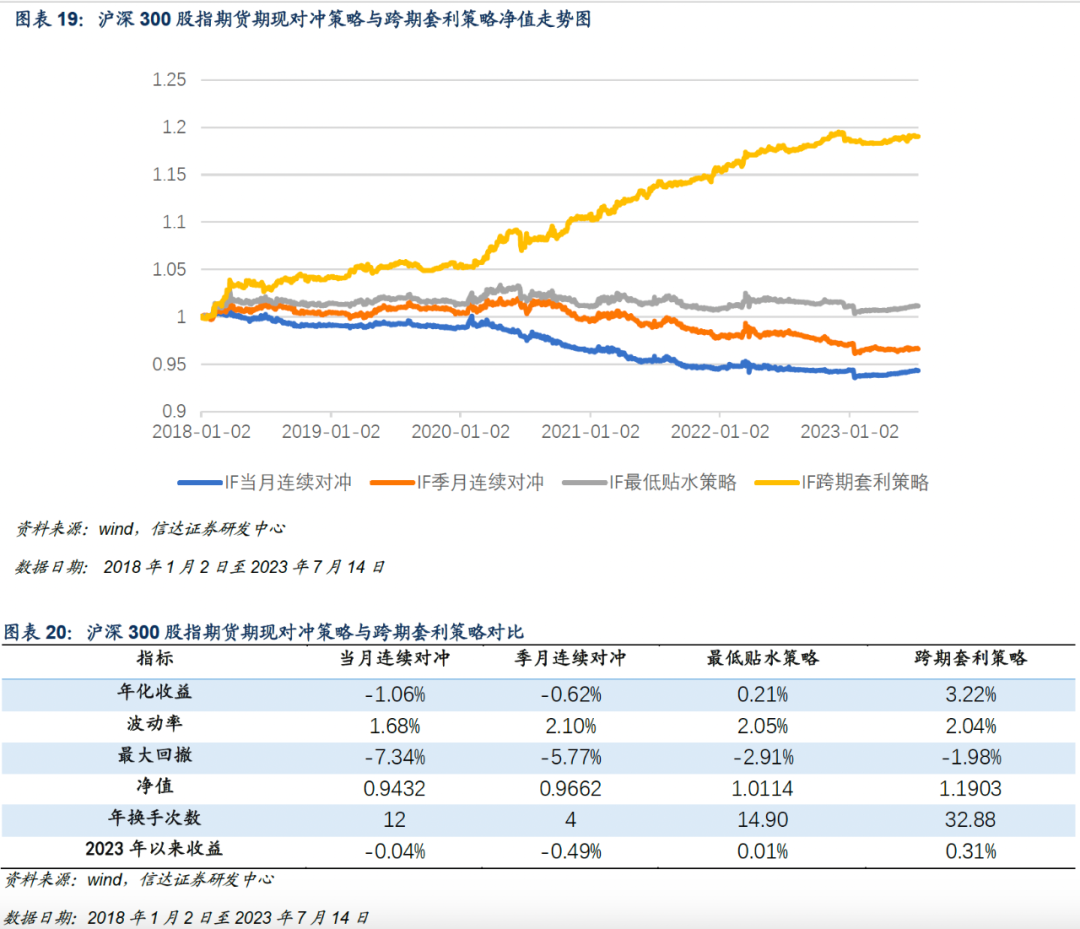

IC对冲策略表现

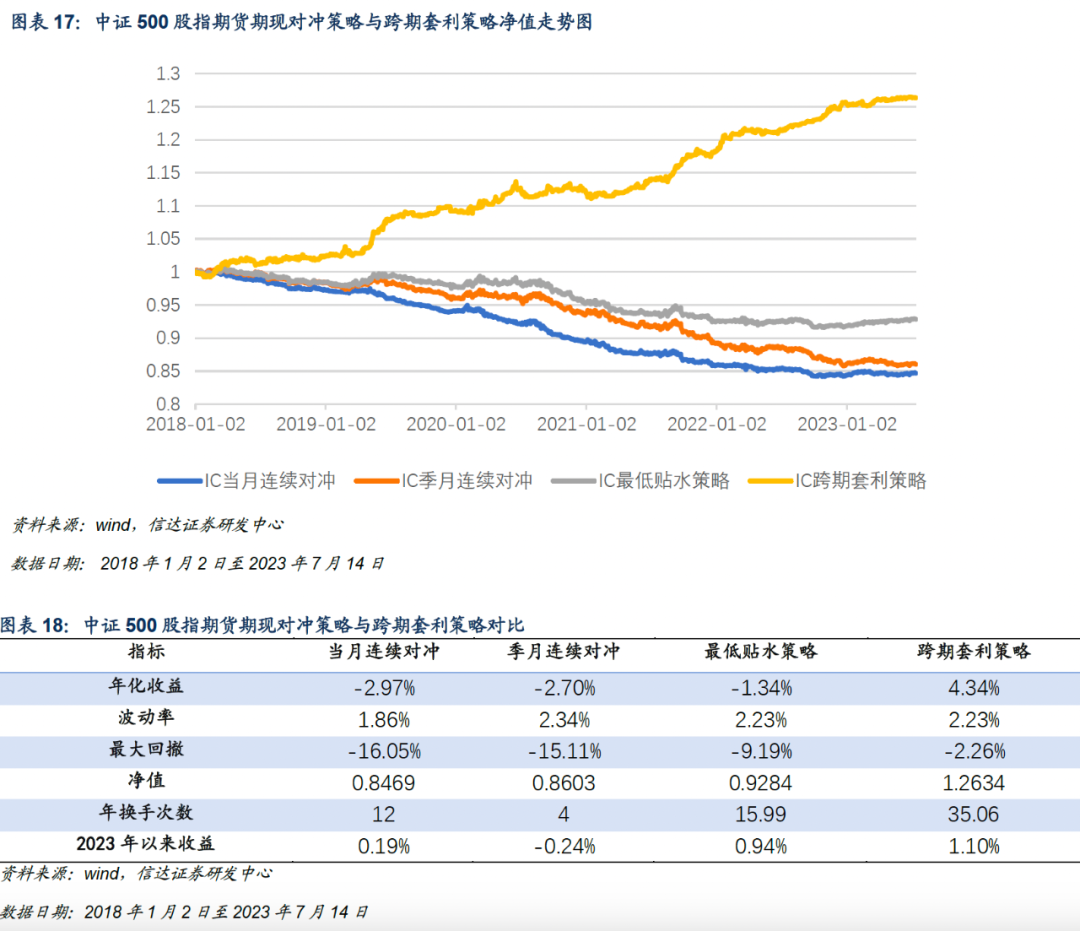

2018年1月2日至2023年7月14日,基于中证500股指期货的期现对冲策略与跨期套利策略回测结果如下图所示。

上表结果显示,在回测所涉及区间内,中证500股指期货季月合约对冲效果要好于当月合约,但2023年以来当月合约连续对冲表现更好,最低贴水策略则能持续在连续对冲策略的基础上起到优化效果,跨期套利策略表现突出,但需考虑策略本身换手率较高的风险。截至2023年7月14日,最低贴水策略切换至IC2308合约,IC跨期套利策略选择持有IC2308合约空头及IC2307合约多头。

3

●

IF对冲策略表现

2018年1月2日至2023年7月14日,基于沪深300股指期货的期现对冲策略与跨期套利策略回测结果如下图所示。

上表结果显示,在回测所涉及区间内,沪深300股指期货季月合约对冲效果要好于当月合约,此外最低贴水策略在连续对冲策略的基础上再起到优化的效果,跨期套利策略表现较为稳定,但需考虑策略本身换手率较高的风险。截至2023年7月14日,最低贴水策略选择IF2307合约,IF跨期套利策略仍然选择持有空仓。

4

●

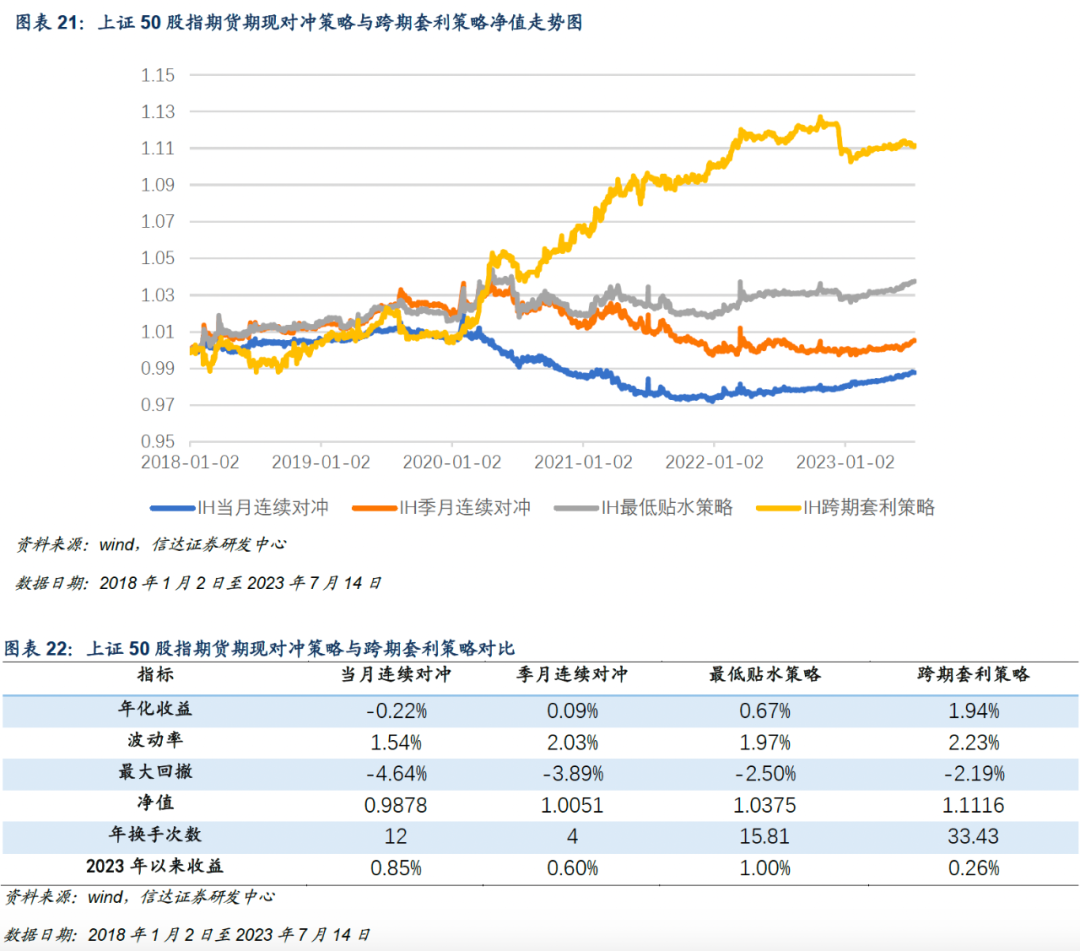

IH对冲策略表现

2018年1月2日至2023年7月14日,基于上证50股指期货的期现对冲策略与跨期套利策略回测结果如下图所示。 上表结果显示,在回测所涉及区间内,上证50股指期货季月合约对冲效果要好于当月合约,但2023年以来当月合约连续对冲表现更好。截至2023年7月14日,最低贴水策略切换至IH2309合约,IH跨期套利策略选择持有IH2312多头与IH2309空头。

上表结果显示,在回测所涉及区间内,上证50股指期货季月合约对冲效果要好于当月合约,但2023年以来当月合约连续对冲表现更好。截至2023年7月14日,最低贴水策略切换至IH2309合约,IH跨期套利策略选择持有IH2312多头与IH2309空头。

基差收敛影响因素分析

1

●

影响基差变动的驱动因素

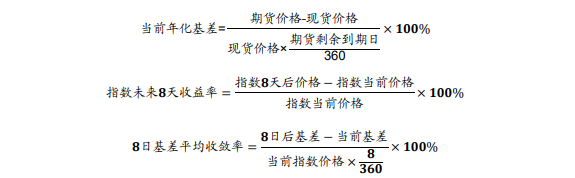

根据信达金工衍生品研究报告系列三《股指期货基差收敛研究与对冲优化策略》中所涉及的影响基差收敛的因素,我们认为当前合约的年化基差以及指数未来收益率会对基差未来N日收敛率产生影响,具体定义如下(取N=8),

2

●

IC基差变动情况分析

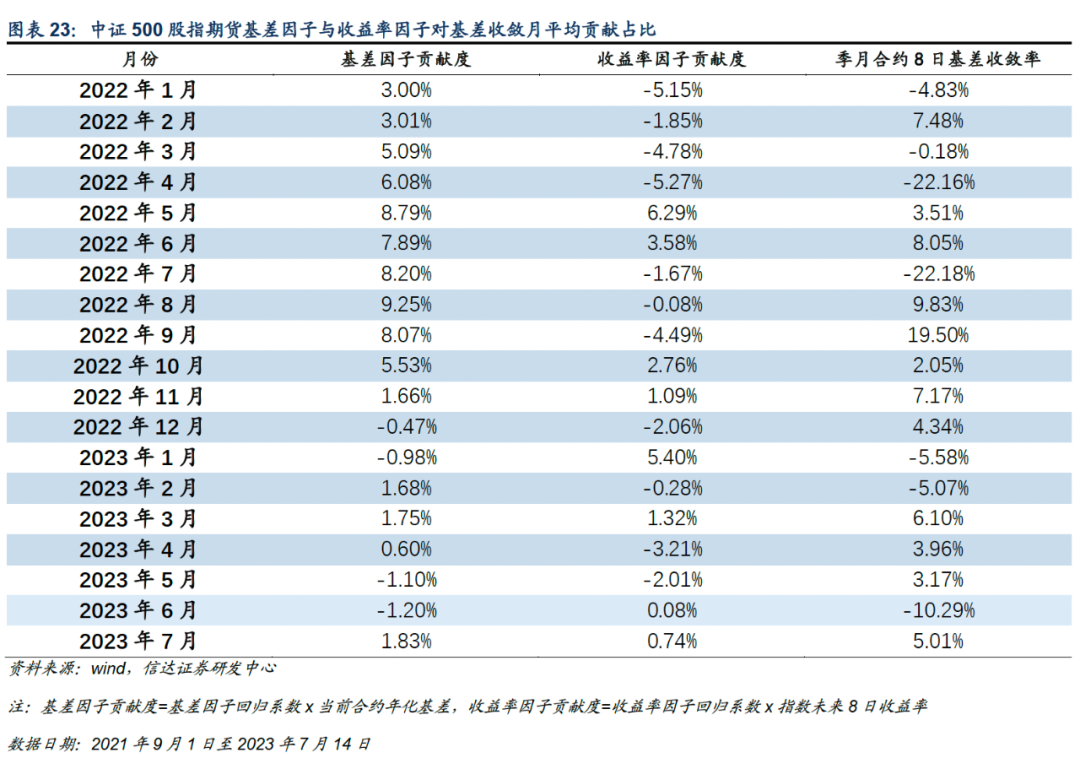

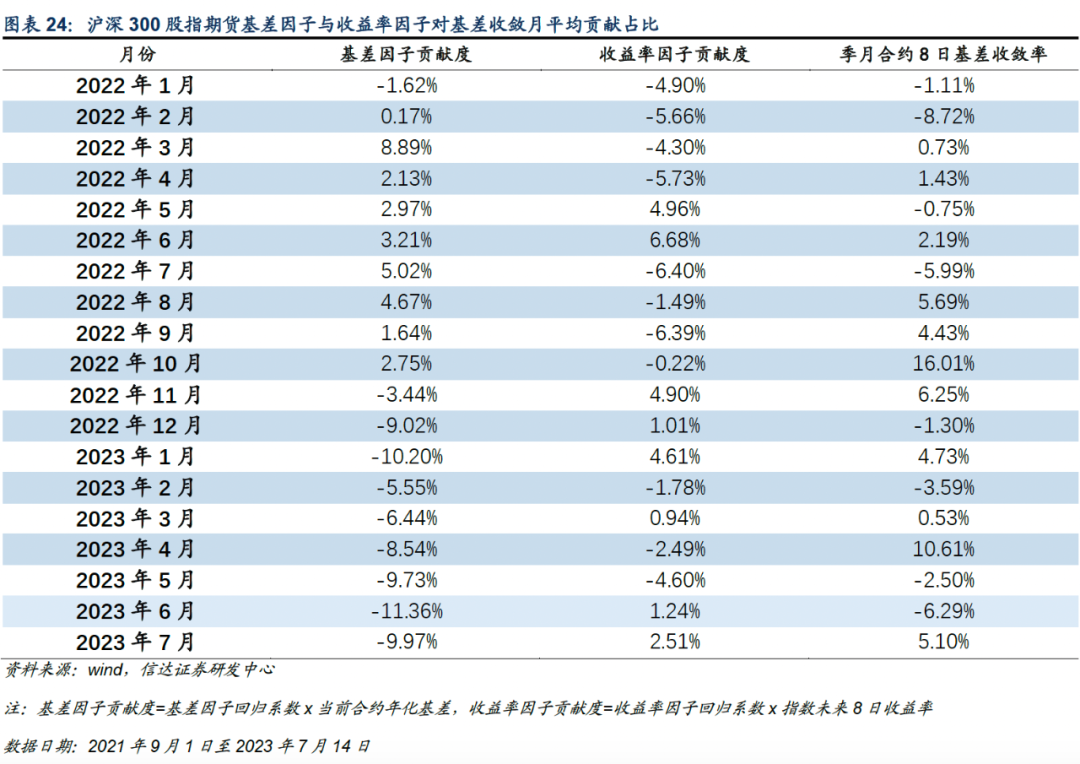

2021年9月1日至2023年7月14日,基于中证500股指期货当前合约基差因子与指数未来收益率因子贡献度月均占比情况作出统计,其结果如下表所示。

本周中证500指数偏强震荡,周涨跌幅1.16%,本周指数止跌企稳,带动前期悲观的情绪有所好转,期货市场做多力量较强导致基差整体上行,贴水幅度缩窄,但此前基差已经处于历史较高位置,均值回复力量与情绪的影响相互制衡,我们认为,后续在多方影响的相互叠加下,对冲盘的操作可能会阻碍基差的进一步上行。

3

●

IF基差变动情况分析

2021年9月1日至2023年7月14日,基于沪深300股指期货当前合约基差因子与指数未来收益率因子贡献度月均占比情况作出统计,其结果如下表所示。

本周沪深300指数震荡走强,本周涨跌幅1.92%,本周指数走势偏强,带动期货端做多力量偏强,因此IF各合约基差整体发生上行,但考虑到当前各合约基差已经处于历史较高位置,均值回复力量的影响叠加可能阻碍基差的进一步上涨。

4

●

IH基差变动情况分析

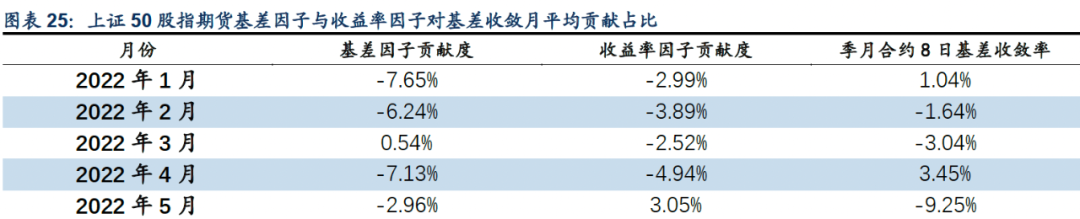

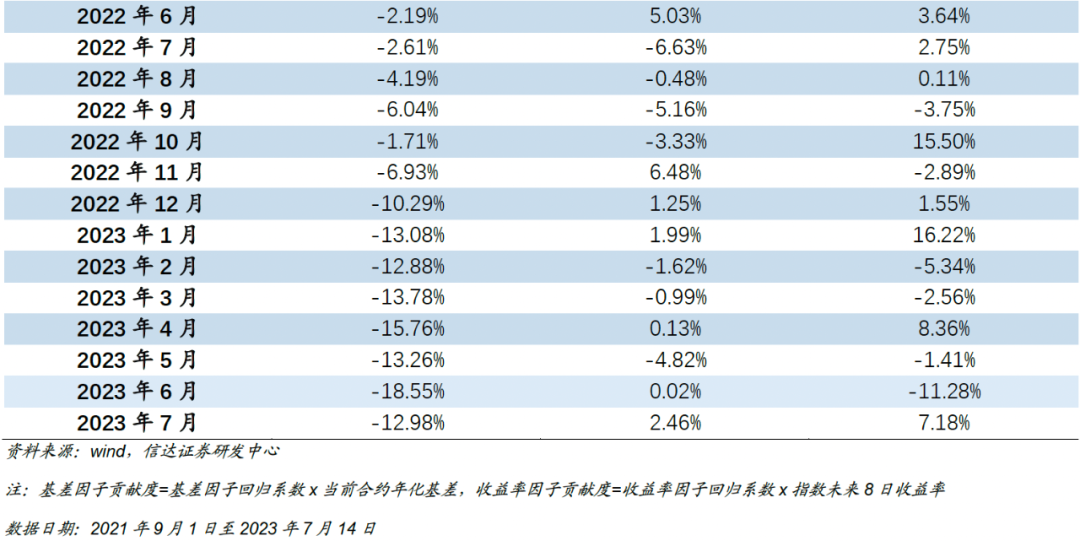

2021年9月1日至2023年7月14日,基于上证50股指期货当前合约基差因子与指数未来收益率因子贡献度月均占比情况作出统计,其结果如下表所示。

本周上证50偏强震荡,周内涨跌幅2.35%,受到情绪影响,周内各合约基差整体上涨,但考虑到目前IH各合约基差已经处于历史较高水平,均值回复力量叠加作用于期货市场中,后续基差上行阻力较大。在选择对冲合约时,我们建议使用贴水幅度最小的合约进行对冲。

报告来源

本文源自报告《各品种合约基差整体上行、贴水收敛》

报告时间:2023年7月15日

发布报告机构:信达证券研究开发中心

报告作者:于明明 S1500521070001

★

分析师声明

★

负责本报告全部或部分内容的每一位分析师在此申明,本人具有证券投资咨询执业资格,并在中国证券业协会注册登记为证券分析师,以勤勉的职业态度,独立、客观地出具本报告;本报告所表述的所有观点准确反映了分析师本人的研究观点;本人薪酬的任何组成部分不曾与,不与,也将不会与本报告中的具体分析意见或观点直接或间接相关。

★

风险提示

★

证券市场是一个风险无时不在的市场。投资者在进行证券交易时存在赢利的可能,也存在亏损的风险。建议投资者应当充分深入地了解证券市场蕴含的各项风险并谨慎行事。

本报告中所述证券不一定能在所有的国家和地区向所有类型的投资者销售,投资者应当对本报告中的信息和意见进行独立评估,并应同时考量各自的投资目的、财务状况和特定需求,必要时就法律、商业、财务、税收等方面咨询专业顾问的意见。在任何情况下,信达证券不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任,投资者需自行承担风险。

信达金工与产品研究

长按关注我们获取更多更多金融工程优质报告与信息~

本篇文章来源于微信公众号: 信达金工与产品研究