海内外需求双轮驱动,自主品牌群雄并起,推荐关注汽车 ETF ——德邦金融产品系列研究之二十二【德邦金工|金融产品专题】

摘要

投资要点

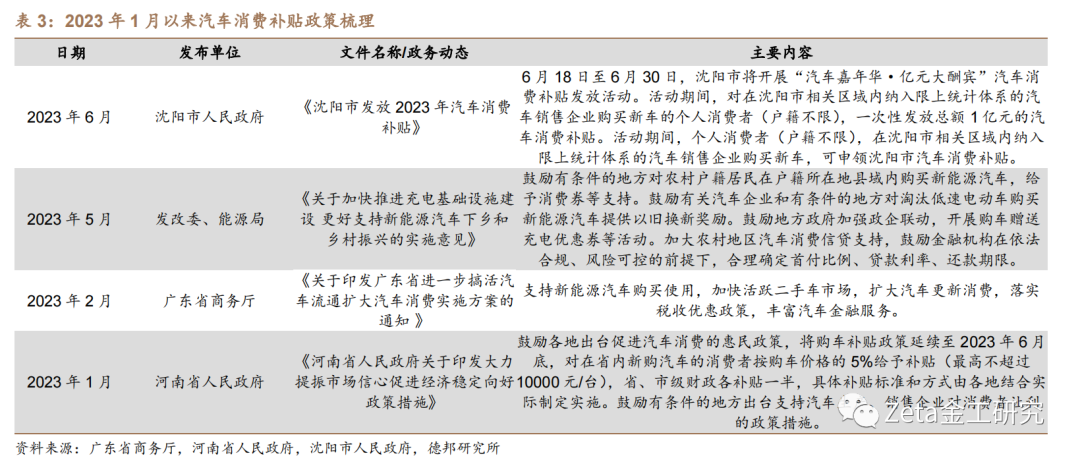

汽车工业是产业关联度高、科技集中性强的现代化产业:汽车产业是国家实施制造强国战略、双碳战略,打造双循环新格局,实现自主可控、安全高效发展,增强国际竞争力的重要力量。“十四五”后,政策着力于完善企业监管机制,规范汽车行业发展,公布了汽车产品生产者责任延伸试点企业名单,汽车数据使用规定等。同时,各部门通过落实支持性政策,积极促进汽车消费,如河南省政府鼓励各地出台汽车消费惠民政策,将购车补贴政策延续至2023年6月底。对于新能源汽车下乡,发改委等也发布了相关意见,鼓励农村居民户籍购买新能源汽车并给予优惠券支持和汽车消费信贷支持。政策多管齐下,叠加2023出行需求的预期,乘用车销量有望迎接疫后复苏,回归常态化市场。

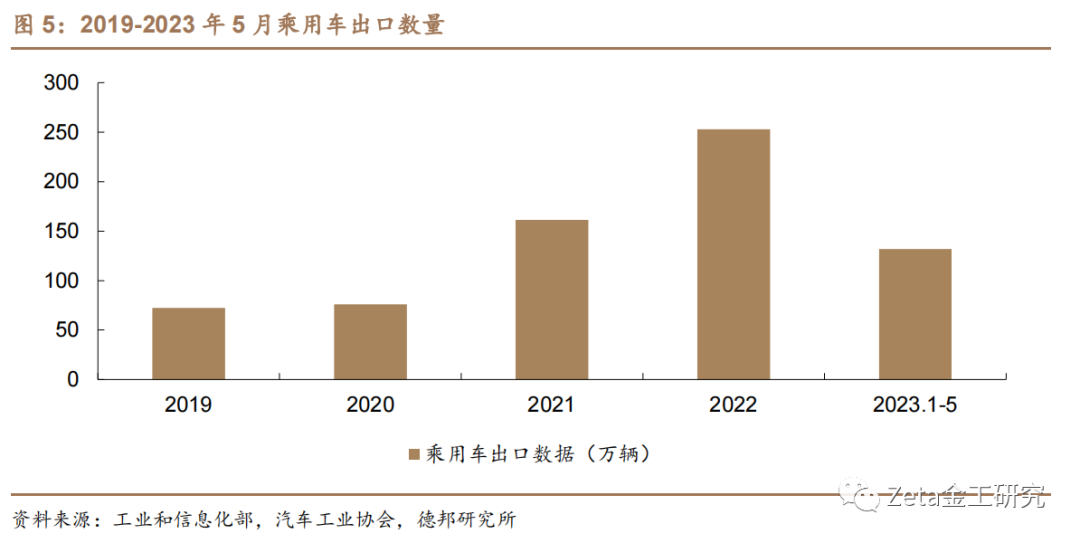

自主品牌崛起,汽车出口需求旺盛:近年来,本土车企在汽车线束、汽车工控单片机、锂电池、驾驶算法等领域取得重大突破,正在向低碳化、智能化发展。除了造车新势力品牌蔚来、小鹏、理想等,很多传统汽车品牌也逐步进行高端转型,在零部件生产方面更加自主可控。2023年5月,国产自主品牌的占乘用车市场的份额占比达到了49.50%,基本与合资品牌平分秋色。同时,我国乘用车海外需求旺盛,出口数量连年上升。其中,2021年乘用车出口数量较2020年增幅高达112%,2022年,乘用车出口销量又有新的突破,全年共计252.9万辆。2023年1-5月,乘用车出口138.1万辆,同比增长102.0%。

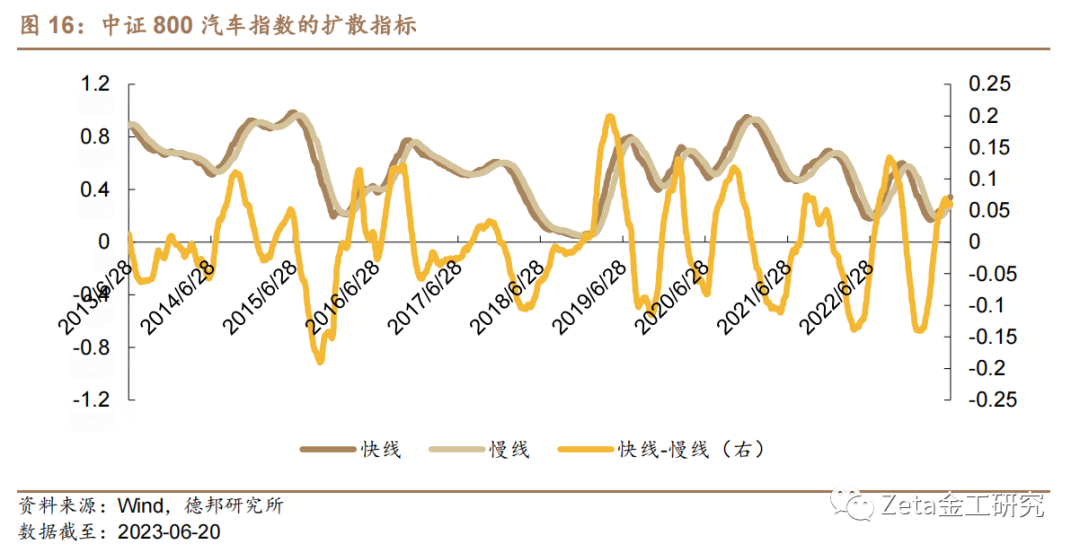

中证800汽车指数业绩指标持续优秀,估值水平合理,仍有布局机会:中证800汽车指数覆盖了沪深市场中涉及汽车主题的上市公司证券,成分股偏中大市值,聚焦于乘用车和汽车零部件行业。基期(2004-12-31)以来中证800汽车指数年化收益率为11.97%,Sharpe比率为0.47,优于主流宽基指数业绩表现。截至2023年6月20日,市盈率TTM值为26.78,处于近五年 72.49%分位数水平。2019年以来,资金对中证800汽车指数关注度有所提升,中证800汽车指数成交活跃。我们绘制了中证800汽车指数的扩散指标。根据扩散指标显示的结果来看,快线与慢线差值已于2023年4月14日触发金叉信号,近期指标上行,成分股走势强劲。

推荐关注国泰中证800汽车与零部件ETF:国泰中证800汽车与零部件ETF(基金代码:516110),基金经理为黄岳先生。基金于2021年5月7日上市,管理费率为0.50%、托管费率为0.10%。截止至2023年3月31日,该ETF规模为9.78亿元,跟踪误差为1.45%。今年以来,该ETF日均成交额为89.13百万元。

风险提示

宏观经济变化风险;新冠疫情恶化对全球宏观经济带来负面影响;政策环境超预期变动风险,指数系统性下跌风险。

目 录

1. 制造强国时代,汽车群雄并起

1.1. 汽车行业发展历程

1.2. 政策目标

1.3. 发展空间

1.3.1. 方兴未艾,乘用车市场近年销量稳中有进

1.3.2. 多管齐下,乘用车市场有望迎接疫后复苏

2. 自主品牌崛起,汽车出口需求旺盛

2.1. 自主品牌崛起,掀高端转型浪潮

2.2. 出口需求旺盛,国产车更上层楼

3. 中证 800 汽车与零部件指数:汽车需求回暖,投资机会浮现

3.1. 中证800汽车与零部件指数介绍

3.2. 指数成分股

3.2.1. 中证800汽车指数成分股偏中大市值

3.2.2. 指数内成分股乘用车占比最高

3.3. 指数走势表现亮眼,业绩指标持续优秀

3.4. 估值水平合理,仍有布局机会

3.5. 资金关注度近年来有所提高

3.6. 一致预期分析

3.7. 中证800汽车指数扩散指标

4. 推荐关注:国泰中证800汽车与零部件ETF

4.1. 国泰中证800汽车与零部件ETF

4.2. 基金经理

4.3. 国泰基金管理公司历史悠久,业务丰富

5. 风险提示

正 文

1. 制造强国时代,汽车群雄并起

1.1. 汽车行业发展历程

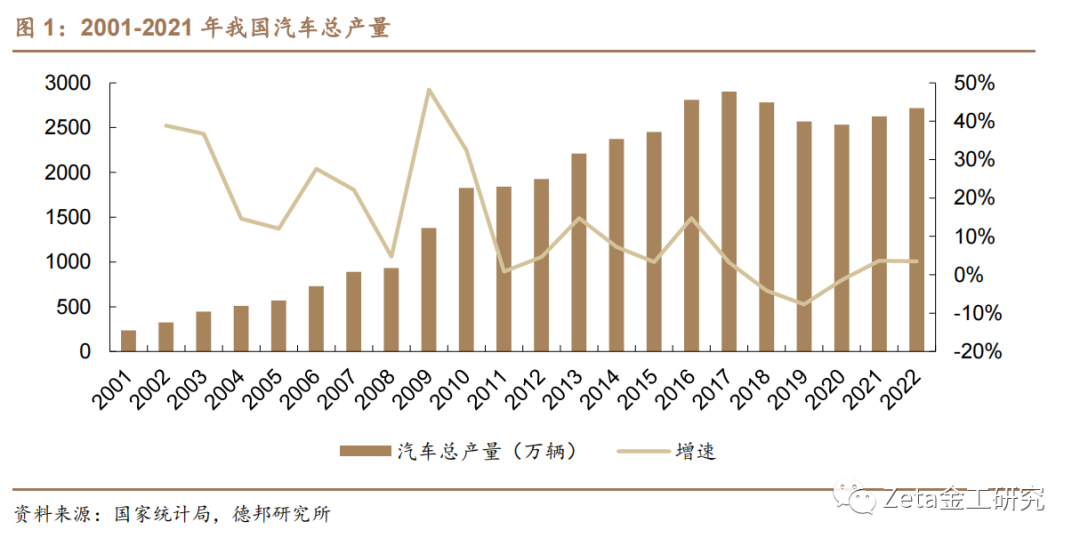

汽车制造是工业皇冠上的明珠,从第一辆“解放牌”汽车的诞生,我国汽车产业已走过六十余年的历史,从无到有,从模仿到创新,形成了当下产业链渐趋成熟和国产品牌百花齐放的格局。广义的汽车行业包括乘用车、商用车、汽车零部件、汽车销售等。近年来,随着自主品牌的崛起,越来越多的汽车零部件实现了国产替代,叠加产业政策的支持,中国汽车生产量质齐升,拉开了车企新时代的序幕。

近二十年,我国汽车产业蓬勃发展,2009年、2010年,我国汽车产量高速增长,年增速分别高达48.24%,32.40%;2013年我国汽车产量首次突破2000万辆,此后进入稳定增长阶段。近年来,适逢国产替代加速、自主品牌高端化转型之际,我国汽车产业进入高质量发展阶段,2022年我国汽车产量达2718万辆,较2001年的234.17万辆实现了超10倍的增长。

1.2. 政策目标

汽车工业是产业关联度高、科技集中性强的现代化产业。《中国制造2025》指出汽车产业是制造强国战略的必然选择,并提出政策的总体目标:提升动力电池、驱动电机、高效内燃机、先进变速器、轻量化材料、智能控制等核心技术的工程化和产业化能力,形成从关键零部件到整车的完成工业体系和创新体系,完成国产替代的蜕变。中国汽车工业协会《“十四五”汽车产业发展建议(发布稿)》谈到,“汽车产业成为国家实施制造强国战略、双碳战略,打造双循环新格局,实现自主可控、安全高效发展,增强国际竞争力的重要力量”,并提出我国汽车行业的发展目标,“到 2025 年,出现世界级领军企业和知名品牌, 1-2家汽车企业进入世界汽车企业排名前 10 强”。

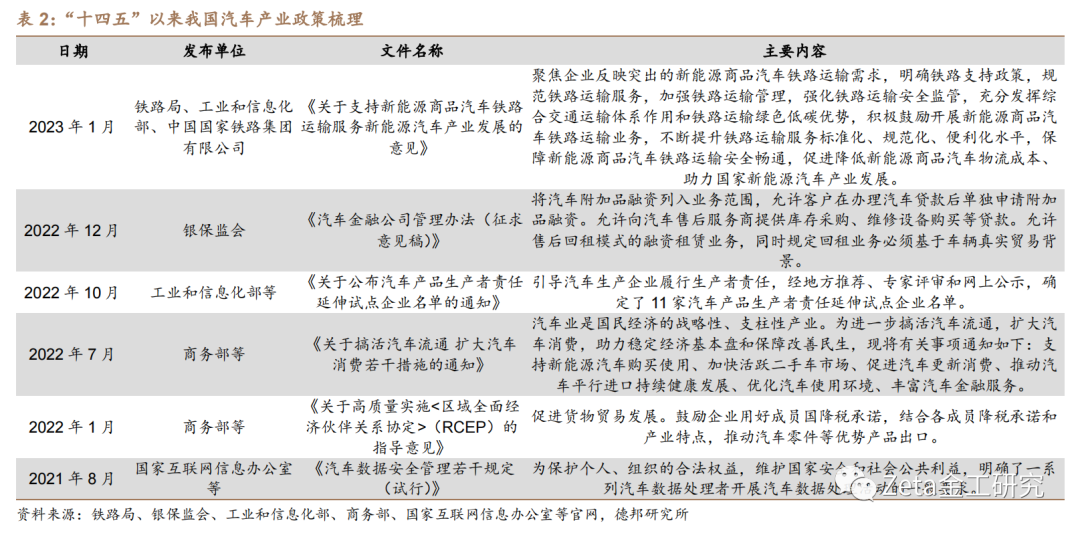

“十四五”后,政策着力于完善企业监管机制,规范汽车行业发展,如公布汽车产品生产者责任延伸试点企业名单,明确汽车生产、销售、运维等过程中的涉及个人信息数据和重要数据的使用规范。另一方面,各部门通过落实支持性政策,促进汽车消费。商务部于2022年1月《关于高质量实施<区域全面经济伙伴关系协定>(RCEP)的指导意见》文件中指出,促进货物贸易发展,推动汽车零件等优势产品出口,同年7月发布《关于搞活汽车流通 扩大汽车消费若干措施的通知》,通过解除限迁政策、建立二手车交易档案,盘活汽车存量市场。此外,2022年12月,银保监会将汽车附加品融资列入汽车金融公司的业务范围,进一步推动了汽车产业链消费端需求的释放。此外,对于汽车发展,新能源汽车是我国从汽车大国迈向汽车强国的必由之路,是应对气候变化、推动绿色发展的战略举措。2023年1月,为更好满足新能源汽车生产企业铁路运输需求、积极鼓励开展新能源商品汽车铁路运输业务、保障新能源商品汽车铁路运输安全畅通、促进降低新能源商品汽车物流成本,铁路局等发布《关于支持新能源商品汽车铁路运输服务新能源汽车产业发展的意见》,服务新能源汽车产业高质量发展,促进综合交通运输体系作用和铁路运输绿色低碳优势的充分发挥,服务构建新发展格局。

1.3. 发展空间

1.3.1. 方兴未艾,乘用车市场近年销量稳中有进

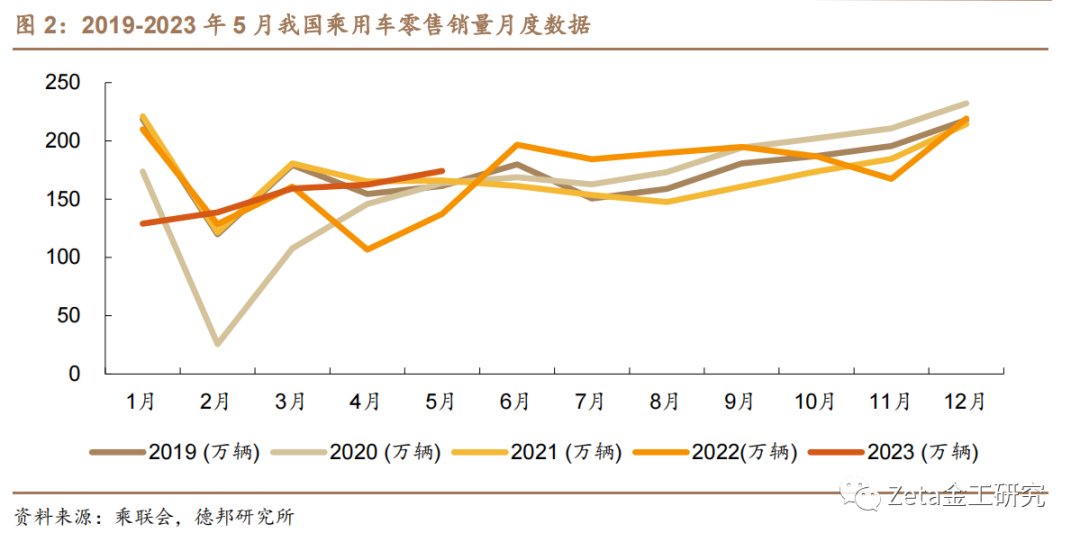

从2019年至2022年的我国乘用车零售销量数据来看,月销售量基本维持在较高水平。近两年,乘用车销量平均年增长率为3.05%,稳中有进。尤其是2022年6月至8月,乘用车总销量高达570.9万辆,创造了2019年以来同比新高。2023年5月,乘用车总销量达174万辆,为2019年以来同月份新高。

1.3.2. 多管齐下,乘用车市场有望迎接疫后复苏

随着疫情防控的优化和各地短暂感染高峰的过去,人们日常出行需求明显上升,包括春节返乡,商务出差,国内自驾游等。2023年经济修复有望拉开序幕,消费端释放积极信号。乘用车作为一种舒适、安全、灵活度高的交通工具,仍备受青睐。除了新购,增购、换购的需求也有所增加。此外,各地市颁布了一系列消费刺激政策,进一步促进汽车消费市场的复苏。如河南省政府鼓励各地出台促进汽车消费的惠民政策,将购车补贴政策延续至2023年6月底,对在省内新购汽车按购车价格的5%给予消费者补贴,最高不超过10000元/台,省、市级财政各补贴一半。北京经开区、昌平区,西安,天津等地均有向市民发放不同金额的汽车消费券。近期,对于新能源汽车下乡,发改委等也发布了相关意见,鼓励农村居民户籍购买新能源汽车并给予优惠券支持和汽车消费信贷支持。政策多管齐下,叠加2023出行需求的预期,乘用车销量有望迎接疫后复苏,回归常态化市场。

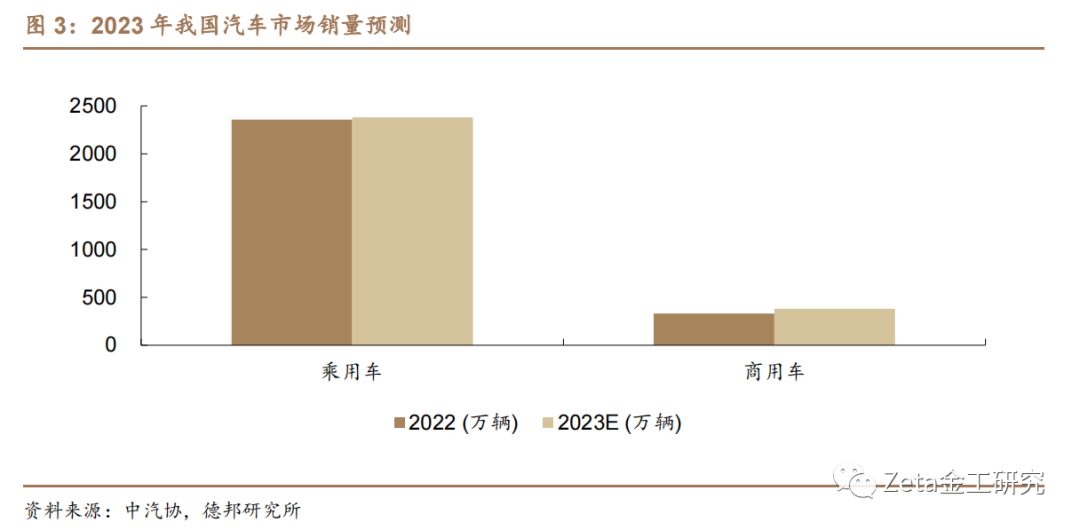

根据中国汽车工业协会预测数据,2022年乘用车总销量为2350万辆,2023年销量为2380万辆,同比增长预计可达1.3%;相较于商用车,乘用车占据着绝大部分的市场份额,预计86%左右。

2. 自主品牌崛起,汽车出口需求旺盛

2.1. 自主品牌崛起,掀高端转型浪潮

《中国制造2025》提出,加强对关键核心技术和零部件研发和产业化支持。掌握电池、电机、电控核心技术,加大对燃料电池关键材料和零部件的研发支持和产业链建设,以及促进传统能源动力系统应用新一代增压直喷、混合动力、低摩擦等技术的开发和产业化,形成完整的节能与新能源汽车产业配套体系,推动插电式混合动力、纯电动及燃料电池汽车工程化和产业化水平,促进节能产品的应用。

近年来,本土车企在汽车线束、汽车工控单片机、锂电池、驾驶算法等领域取得重大突破,正在向低碳化、智能化发展。除了造车新势力品牌蔚来、小鹏、理想等,很多传统汽车品牌也逐步进行高端转型,在零部件生产方面更加自主可控。在我国乘用车市场中,国别细分市场主要由国产、德系、日系构成,2019年,国产自主品牌的份额占比37.80%,已经大幅高于德系(25.00%)和日系(21.90%)。此后,随着自主品牌的性能提升和种类增多,到了2023年5月,国产自主品牌的份额占比达到了49.50%,在市场上基本与合资品牌平分秋色,体现了中国制造2025之下国产替代浪潮的初步成效。

2.2. 出口需求旺盛,国产车更上层楼

我国乘用车海外需求旺盛,出口数量连年上升。其中,2021年乘用车出口数量较2020年增幅高达112%,2022年,乘用车出口销量又有新的突破,全年共计252.9万辆。2023年1-5月,乘用车出口138.1万辆,同比增长102.0%。从出口方式来看,除了传统的整车出口,越来越多的国产车企在海外投资建厂,深入国际市场。如奇瑞汽车在全球建立了六大研发基地、10个海外工厂、1500余家经销商和服务网点,在对海外消费者品牌输出的同时,也带动了当地制造工业的发展,实现合作共赢。国产车企在制造工艺上精益求精,在生产成本上持续发挥规模效应,因地制宜,不断丰富产品矩阵,在海外市场越来越有竞争优势。

3. 中证 800 汽车与零部件指数:汽车需求回暖,投资机会浮现

3.1. 中证800汽车与零部件指数介绍

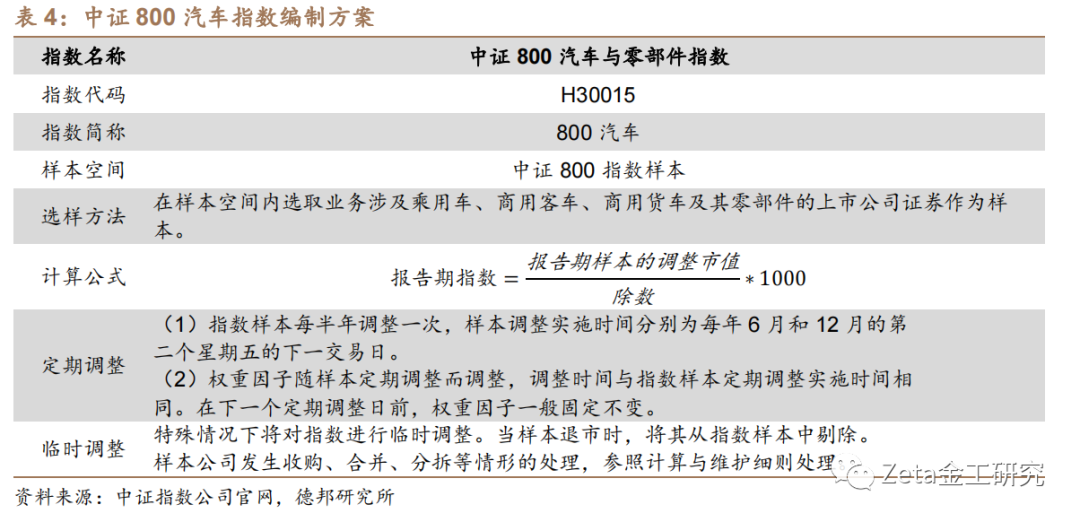

中证800汽车与零部件指数(指数代码:H30015,下称“中证800汽车指数”)于2012年12月21日发布,以2004年12月31日为基期日,1000点为基点。中证800汽车与零部件指数从中证800指数中选取与汽车及其零部件主题相对应行业的上市公司证券作为指数样本,以反映该主题上市公司证券的整体表现。

3.2. 指数成分股

3.2.1. 中证800汽车指数成分股偏中大市值

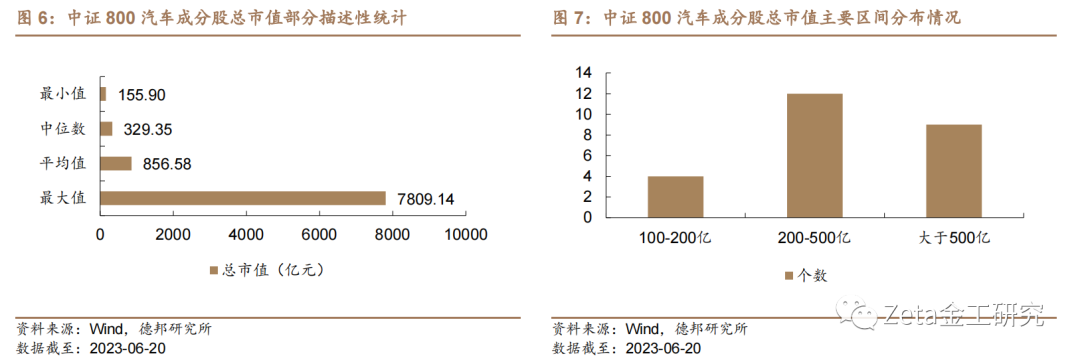

中证800汽车指数成分股中,200亿元以上的个股占成分股比例为84%,偏中大市值。其中,指数成分股总市值处于100亿到200亿区间的股票共计4只;200亿到500亿之间的股票共计12只;大于500亿的股票有9只。

中证800汽车指数中总市值最大股票为比亚迪(002594.SZ,7908.41亿元,数据截至2023年6月20日,下同);最小市值股票为威孚高科(000581.SZ,155.90亿元);均值为856.58亿元,中位数为329.35亿元。

3.2.2. 指数内成分股乘用车占比最高

从中信二级行业来看,乘用车Ⅱ行业指数内权重占比最高(48.35%),汽车零部件Ⅱ行业指数内权重占比其次,为34.25%;而摩托车及其他Ⅱ、专用机械和汽车销售及服务Ⅱ含量最低,数量均为1只,权重分别占指数的2.76%、1.87%和1.36%。

3.3. 指数走势表现亮眼,业绩指标持续优秀

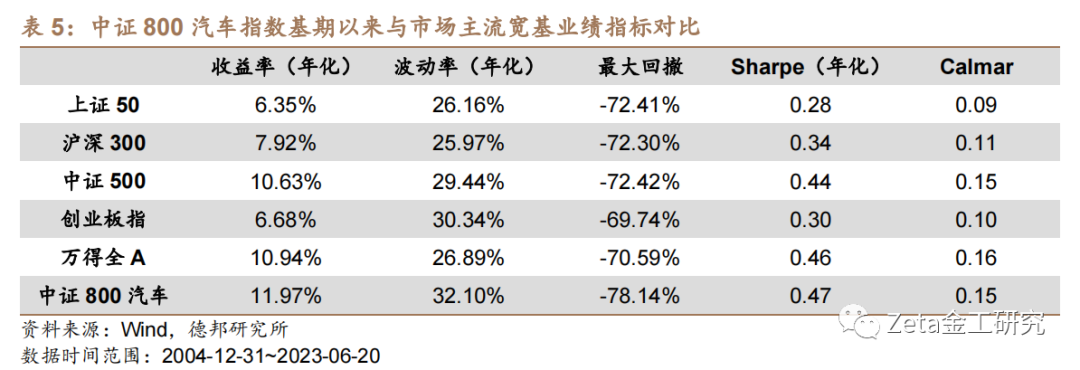

对比中证800汽车指数与市场主流宽基指数自基期(2004年12月31日)以来净值走势,中证800汽车指数净值处于较高水平,近两年表现优于主流宽基指数,并在2021年区间内与主流宽基指数拉开较大差距。

自基期(2004年12月31日)以来,中证800汽车年化收益率为11.97%,优于主流宽基指数。中证800汽车指数波动率和回撤处于较高水平,分别为32.10%和78.14%。但中证800汽车指数风险收益比可观,Sharpe比率为0.47,Calmar比率为0.15,位于前列。

2022年5月到2022年8月,中证800汽车指数大幅超过主流宽基指数;随后随着权益市场震荡调整,中证800汽车指数略有下降。2023年6月以来,中证800汽车指数涨势较好。

3.4.估值水平合理,仍有布局机会

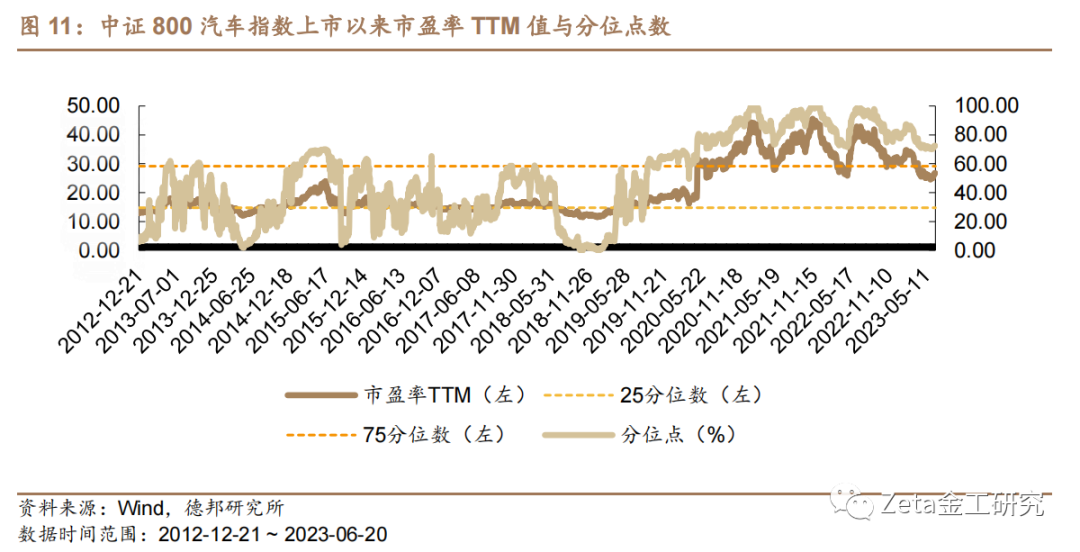

中证800汽车指数市盈率TTM值在2021年11月9日达到峰值(45.63),此后在较高水平震荡,近期有所下跌。截至2023年6月20日,指数市盈率TTM值为26.78,处于上市以来72.49%分位数水平。

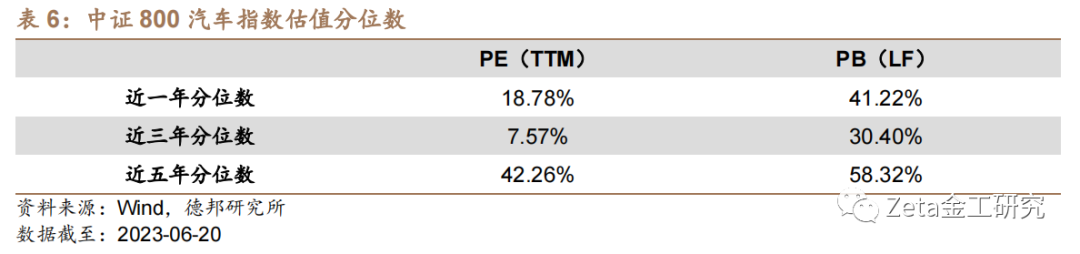

截至2023年6月20日,中证800汽车指数PE(TTM)为26.77,PB(LF)为2.22,分别达近一年18.78%分位数水平和41.22%分位数水平;近三年7.57%分位数水平和30.40%分位数水平;近五年42.26%分位数水平和58.32%分位数水平。基于乘用车市场销量的增长预期,以及国产车企的高端化转型趋势,我们认为当前估值水平合理,仍有布局机会。

3.5. 资金关注度近年来有所提高

统计2019年6月以来中证800汽车指数成分股公募基金和沪深港通持股金额发现:公募基金和北上资金对中证800汽车指数的持有金额在2020年下半年以前一直维持在一个相对稳定的水平。在2020年12月实现较大的增长,此后至2022年6月公募基金和北上资金对中证800汽车指数成分股的关注度稳步提高。受市场波动影响,在最新报告期23年12月中有所回落,持有金额分别为1205.31亿元和648.15亿元。

3.6. 一致预期分析

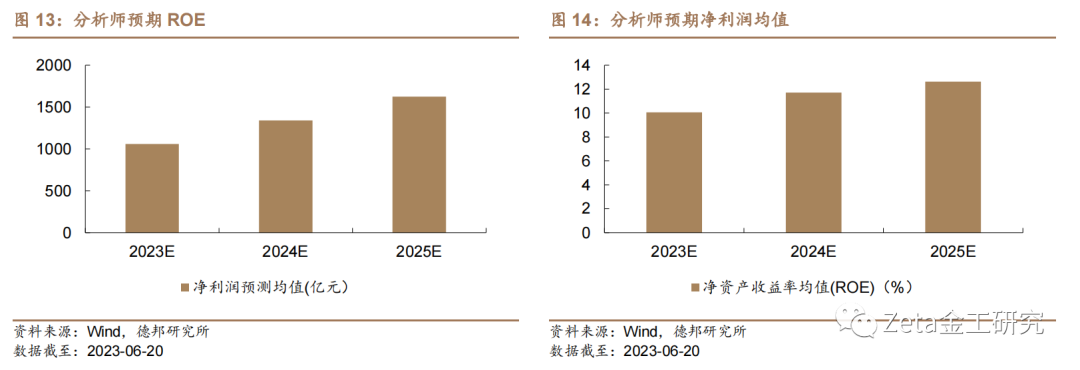

根据Wind的分析师的一致预期,2023-2025年指数中上市公司的净利润规模分别为1058.34亿元,1342.07亿元和1625.22亿元;ROE分别为10.07%、11.71%和12.63%。

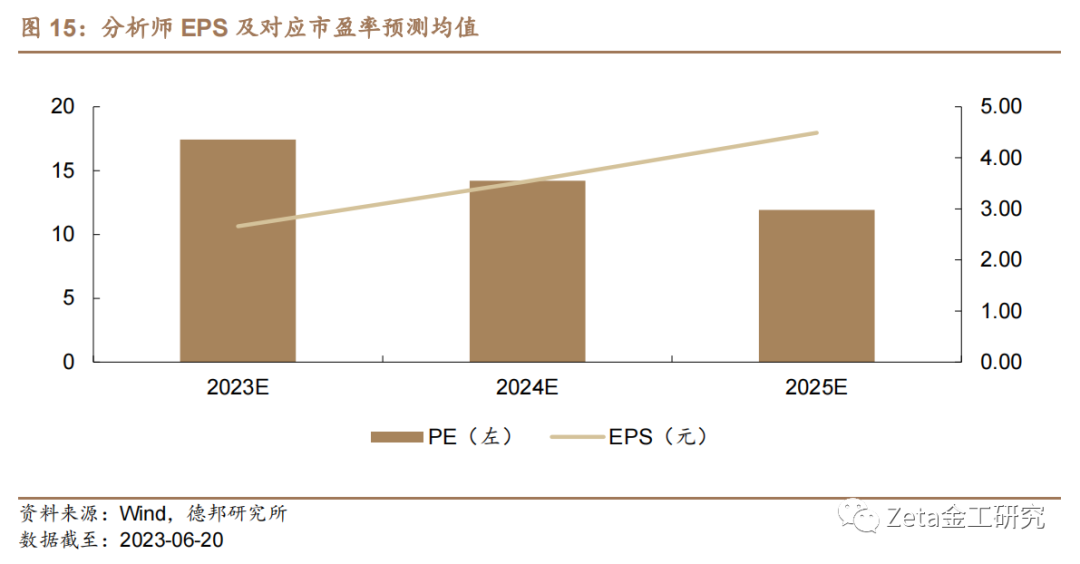

根据Wind的分析师一致预期,以截止2023年6月20日的指数成分股权重及分析师一致预期数据进行加权计算,指数2023-2025年EPS分别为2.66元、3.54元和3.49元,PE分别为17.43x、14.21x和11.93x。

3.7. 中证800汽车指数扩散指标

我们绘制了中证800汽车指数的扩散指标。根据扩散指标显示的结果来看,快线与慢线差值于2023年2月初达到极低值后,指标上行,已于2023年4月14日突破0值,触发金叉信号,近期指标上行,成分股走势强劲。

4. 推荐关注:国泰中证800汽车与零部件ETF

4.1. 国泰中证800汽车与零部件ETF

国泰中证800汽车与零部件ETF(基金代码:516110)是国泰基金旗下的一只ETF,基金经理为黄岳先生。该ETF以紧密跟踪标的指数,追求跟踪偏离度和跟踪误差最小化为投资目标。基金于2021年5月7日上市,管理费率为0.50%、托管费率为0.10%。

截止至2023年3月31日,该ETF规模为9.78亿元,跟踪误差为1.45%。该ETF在6月20日的日成交额为89.14百万元,今年以来日均成交额89.13百万元。

4.2. 基金经理

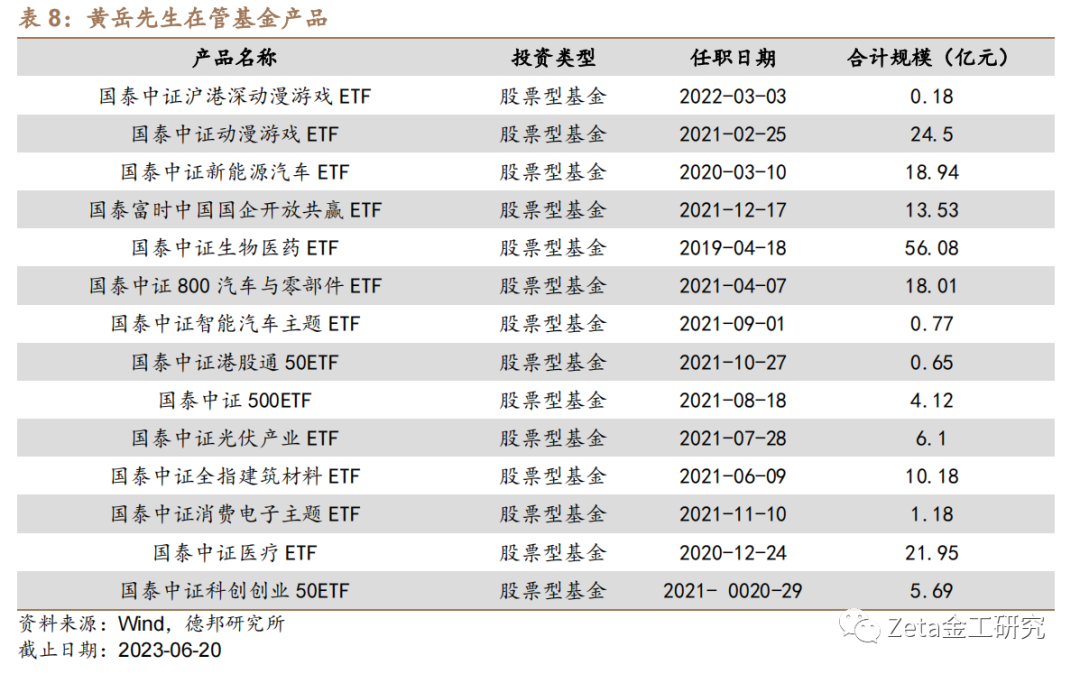

黄岳先生,硕士,曾任职于北京中科江南信息技术股份有限公司等。2015年2月加入国泰基金,历任研究员、基金经理助理,历任管理基金20只。截至2023年6月20日,黄岳先生管理规模合计181.88亿(剔除ETF联接基金)。

4.3. 国泰基金管理公司历史悠久,业务丰富

国泰基金成立于1998年3月,是国内首批规范成立的基金管理公司之一。24年来国泰基金和中国基金业共成长,已发展成为能够提供齐全产品线,满足不同风险偏好投资者需求的综合性、多元化的大型资产管理公司。目前公司拥有公募基金、社保基金投资管理人、企业年金投资管理人、特定客户资产管理业务和合格境内机构投资者等业务资格,是行业内少数拥有多牌照的资产管理公司之一。

5. 风险提示

宏观经济变化风险;新冠疫情恶化对全球宏观经济带来负面影响;政策环境超预期变动风险,指数系统性下跌风险。

报告信息

证券研究报告:《海内外需求双轮驱动,自主品牌群雄并起,推荐关注汽车ETF》

对外发布时间:2023年6月26日

分析师:肖承志

资格编号:S0120521080003

邮箱:xiaocz@tebon.com.cn

报告发布机构:德邦证券股份有限公司

(已获中国证监会许可的证券投资咨询业务资格)

金工团队简介

肖承志,同济大学应用数学本科、硕士,现任德邦证券研究所首席金融工程分析师。具有6年证券研究经历,曾就职于东北证券研究所担任首席金融工程分析师。致力于市场择时、资产配置、量化与基本面选股。撰写独家深度“扩散指标择时”系列报告;擅长各类择时与机器学习模型,对隐马尔可夫模型有深入研究;在因子选股领域撰写多篇因子改进报告,市场独家见解。

林宸星,美国威斯康星大学计量经济学硕士,上海财经大学本科,主要负责大类资产配置、中低频策略开发、FOF策略开发、基金研究、基金经理调研和数据爬虫等工作,2021年9月加入德邦证券。

吴金超,清华大学硕士,南开大学本科,主要负责指数择时、行业轮动、基本面量化选股等工作,曾任职于华为技术有限公司、东北证券、广发证券,2021年11月加入德邦证券。

路景仪,上海财经大学金融专业硕士,吉林大学本科,主要负责基金研究、基金经理调研等工作,2022年6月加入德邦证券。

王治舜,香港中文大学金融科技硕士,电子科技大学金融+计算机双学士,主要负责量化金融、因子选股等工作,2023年1月加入德邦证券。

MORE

相关阅读

01 策略报告

【德邦金工|年度策略】全球成长股或将迎来绝地反击——德邦金工2023年度策略报告

【德邦金工|中期策略】云销雨霁,尚待黎明20210824

02 每周行情前瞻

北向净买入计算机、机械,国防军工、电新景气度提升居前——德邦金工择时周报20230625【德邦金工|周报】

两市成交额上升,北向净买入电新、电子——德邦金工择时周报20230618【德邦金工|周报】

北向净买入银行、家电,科创50ETF净流入居前——德邦金工择时周报20230611【德邦金工|周报】

两市成交额下降,沪深300ETF净流入居前——德邦金工择时周报20230521【德邦金工|周报】

【德邦金工|周报】北向资金净买入非银、电新,科创50ETF净流入居前——德邦金工择时周报20230514

【德邦金工|周报】北向净买入食饮、银行,科创50ETF净流入居前——德邦金工择时周报20230507

【德邦金工|周报】北向净买入计算机、基础化工,中证1000ETF净流入居前——德邦金工择时周报20230503

【德邦金工|周报】A股整体下跌,电新、银行景气度提升居前——德邦金工择时周报20230423

【德邦金工|周报】北向净买入有色金属,创新药ETF净买入居前——德邦金工择时周报20230416

【德邦金工|周报】本周A股日均成交额超12000亿,电子、计算机融资净流入居前——德邦金工择时周报20230409

【德邦金工|周报】全球股市普涨,计算机行业融资净流入居前——德邦金工择时周报 20230402

【德邦金工|周报】A股整体上涨,计算机、电子融资净流入居前——德邦金工择时周报 20230326

【德邦金工|周报】北向净买入电新、传媒,医疗类ETF净流入居前——德邦金工择时周报20230319

03 大类资产配置观点

04 机器学习专题

【德邦金工|选股专题】中证1000成分股有效因子测试——中证1000指数增强系列研究之一

【德邦金工|选股专题】基于模型池的机器学习选股——德邦金工机器学习专题之五

【德邦金工|选股专题】动态因子筛选——德邦金工机器学习专题之四

【德邦金工|机器学习】基于财务与风格因子的机器学习选股——德邦金工机器学习专题之三

05 金融产品时评

06 金融产品专题

【德邦金工|金融产品专题】能源革新,绿色先行,推荐关注锂电池ETF——德邦金融产品系列研究之二十

【德邦金工|金融产品专题】后疫情时代,物流行业有望复苏,推荐关注物流ETF ——德邦金融产品系列研究之十八

【德邦金工|金融产品专题】势不可挡,坚定不移走科技强国之路,推荐关注华宝中证科技龙头ETF——德邦金融产品系列研究之十七

【德邦金工|金融产品专题】“抓住alpha,等待beta”,华宝夏林锋主动出击“三年一倍”目标——德邦权益基金经理系列研究之一

【德邦金工|金融产品专题】乘大数据战略机遇,握新时代“价值资产”,推荐关注大数据ETF——德邦金融产品系列研究之十六

【德邦金工|金融产品专题】招商中证1000指数增强——细分赛道下的“隐形冠军”——德邦金融产品系列研究之十五

【德邦金工|金融产品专题】长风破浪,王者归来,纳斯达克100ETF再启航——德邦金融产品系列研究之十四

【德邦金工|金融产品专题】风劲帆满海天远,雄狮迈步新征程,推荐关注军工龙头ETF——德邦金融产品系列研究之十三

【德邦金工|金融产品专题】“小”“智”“造”与大机遇,推荐关注中证1000ETF——德邦金工金融产品系列研究之十二

【德邦金工|金融产品专题】“专精特新”政策赋能,小市值投资瞬时顺势,推荐关注国证2000ETF——德邦金工金融产品研究之十一

【德邦金工|金融产品专题】面向未来30年,布局“碳中和”大赛道,推荐关注碳中和龙头ETF——德邦金工金融产品研究之十

【德邦金工|金融产品专题】互联网东风已至,龙头反弹可期,推荐关注互联网龙头ETF——德邦金融产品系列研究之九

【德邦金工|金融产品专题】需求旺盛供给紧俏,稀土ETF重拾上升趋势——德邦金融产品系列研究之八

【德邦金工|金融产品专题】周期拐点将至,地缘冲突催化行业景气上行,关注农业ETF——德邦金融产品系列研究之七

【德邦金工|金融产品专题】新能源车需求超预期,动力电池新产能涌现,关注锂电池ETF——德邦金融产品系列研究之六

【德邦金工|金融产品专题】稳增长预期下高股息低估值凸显投资价值,关注中证红利 ETF——德邦金融产品系列研究之五

【德邦金工|金融产品专题】文旅复苏之路,价值实现的选择,关注旅游ETF——德邦金融产品系列研究之四

【德邦金工|金融产品专题】市场波动渐增,银行防御价值凸显——德邦金融产品系列研究之三

07 文献精译专题

【德邦金工|文献精译】ChatGPT能够预测股票价格的走势吗?收益可预测性和大型语言模型——德邦金工文献精译第十期

【德邦金工|文献精译】只有艰难时期的赢家能重复成功:对冲基金在不同市场条件下的业绩持续性——德邦金工文献精译第九期

【德邦金工|文献精译】训练语言模型以遵循带有人类反馈的指令——德邦金工文献精译系列之八

【德邦金工|Fama因子模型专题】Fama三因子模型问世三十周年系列之二:A股市场实证——德邦金工Fama因子模型专题二

【德邦金工|文献精译】Fama-French三因子模型问世三十周年系列之一:重温经典——德邦金工Fama因子模型专题一

【德邦金工|文献精译】股价是否充分反映了业绩中应计和现金流部分所蕴含的未来盈利信息?——德邦金工文献精译系列之七

【德邦金工|文献精译】资产配置:管理风格和绩效衡量——德邦金工文献精译系列之六

【德邦金工|文献精译】规模很重要,如果控制了绩差股——德邦金工文献精译系列之五

【德邦金工|文献精译】中国股市的规模和价值因子模型——德邦金工文献精译系列之四

【德邦金工|文献精译】机器学习驱动下的金融对不确定性的吸收与加剧——德邦文献精译系列之三

08 选股月报

09 小市值专题

【德邦金工|选股专题】微盘股的症结与曙光——德邦金工小市值专题之四

10 行业轮动专题

11 分析师专题

12 基金策略专题

【德邦金工|金融产品专题】基于主动基金持仓的扩散指标行业轮动及改进—基金投资策略系列研究之一

【德邦金工|金融产品专题】基于扩散指标的主动基金筛选策略——德邦金工基金投资策略系列研究之二

重要说明

本篇文章来源于微信公众号: Zeta金工研究