把握创新安全主线,科创板配置价值凸显

报 告 摘 要

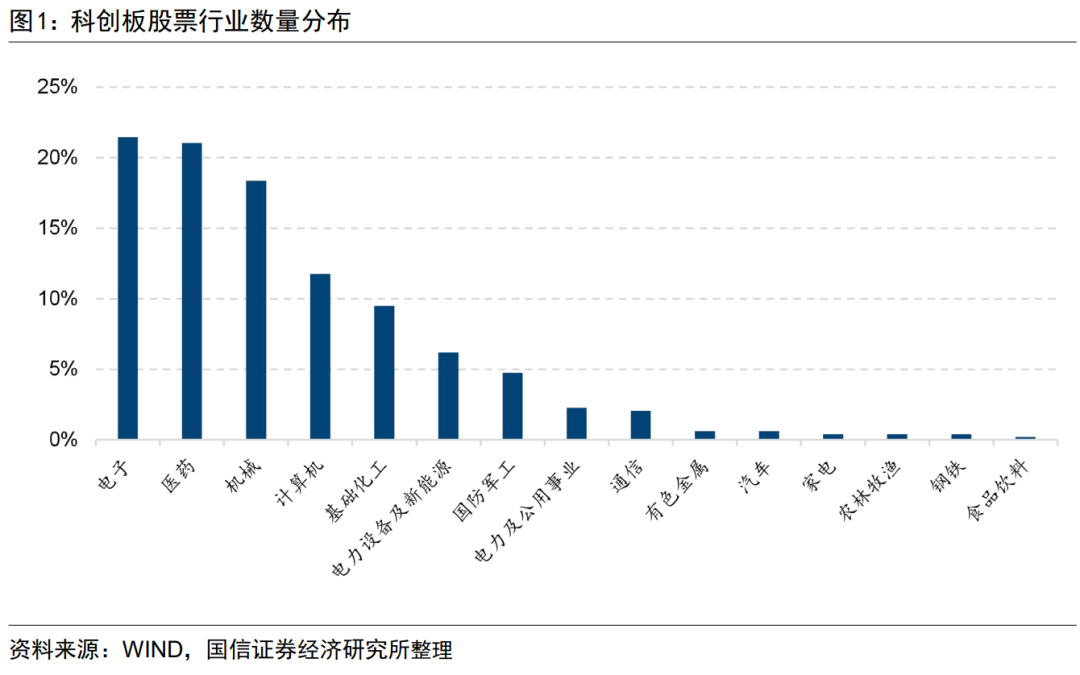

在我国经济向高质量发展迈进过程中,国产替代与自主可控成为了当前的关注重点。科创板呈现出明显的高科技板块特征,在电子、医药、机械、计算机等科技含量较高、创新要求较高的行业上数量和市值占比均较高,包含了较多半导体领域的本土细分龙头公司和信创主题相关公司,符合创新和安全的投资主线。

科创板自设立以来,为我国高科技领域公司进行科研攻坚提供了有利的支持,整个板块市值规模和公司数量稳步提升,科创板市场已集聚了一批集成电路、生物医药、高端装备制造等领域的科创企业,“硬科技”成色逐步显现。2022年科创板募集金额为3134亿元,接近创业板,略高于深证主板。2022年三季报公募基金科创板配置权重为5.98%,创出新高,科创板公司的业绩也稳中向好。

二、上证科创板50成份指数投资价值分析

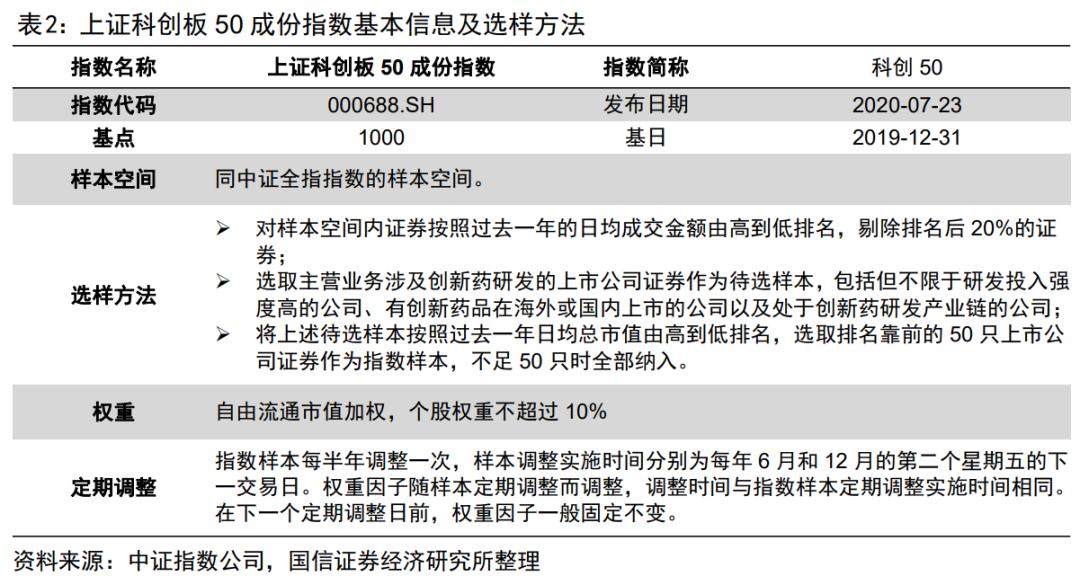

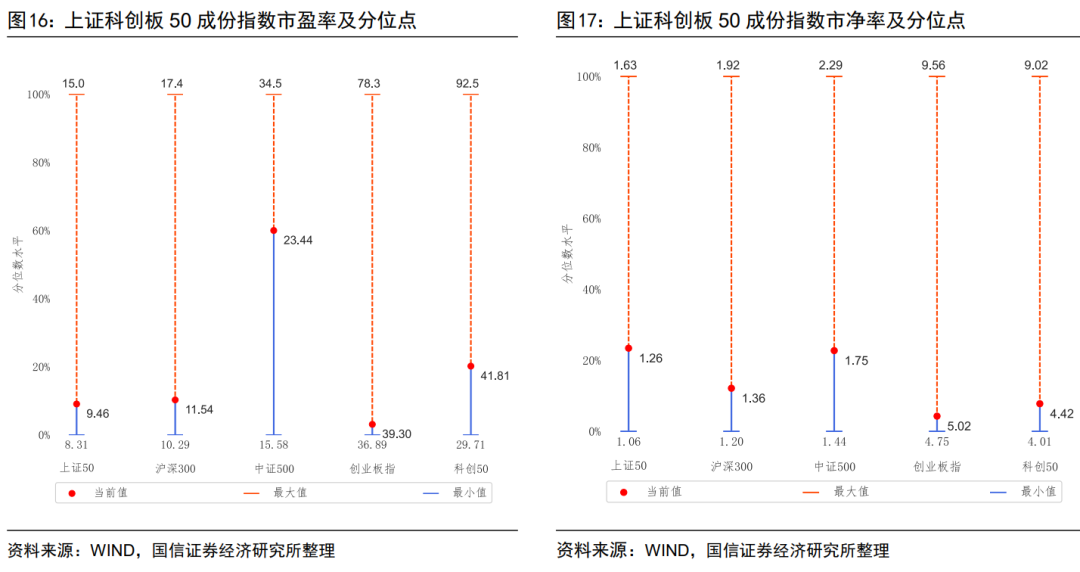

上证科创板50成份指数(000688.SH)发布于2020年7月23日,由上海证券交易所科创板中市值大、流动性好的50只证券组成,反映最具市场代表性的一批科创企业的整体表现。截至2022年12月16日,上证科创板50指数平均市值为553.03亿元,略高于中证500指数。成分股主要来自电子、电力设备及新能源、计算机行业,注重研发投入,成长潜力高,科技属性突出。上证科创板50成份指数的市盈率为41.81,市净率为4.42。均处于发布日以来较低分位。科创板经过深度回调,从估值来看,当前已经具备配置优势。指数前十大权重股占比合计为46.79%。包含中芯国际、天合光能、金山办公等行业龙头公司,分布于半导体、计算机、军工、生物医药等细分领域。上证科创板50指数预期增速较高,经过深度回调,从估值来看,当前已经具备配置优势。

三、广发上证科创板50ETF投资价值分析

广发上证科创板50ETF(基金代码:588060,简称:科创50ETF龙头)已于2021年7月29日上市,该ETF的管理费为0.5%/年,托管费为0.1%/年,基金经理为陆志明先生。截至2022年12月16日,该ETF的规模为7.23亿元。

广发基金管理有限公司成立于2003年8月5日,是业内第30家成立的基金管理公司。截至2021年12月31日,公司管理资产规模超万亿,管理开放式基金295只,同时还管理多个特定客户资产管理投资组合、社保基金投资组合、养老基金投资组合。公司产品线齐全,旗下产品覆盖主动权益、债券、货币、海外投资、被动投资、量化对冲、另类投资等不同类别。2022年12月16日,广发基金ETF(不含联接基金及尚未成立基金)数量达到33只,总规模为749.79亿元。

一

把握创新和安全主线,科创板配置价值凸显

1

科创板符合创新、安全的投资主线

2019年6月13日,科创板正式开板。科创板在发行、上市、交易、退市、再融资、并购重组等方面进行了一系列制度创新,作为金融供给侧结构性改革的重要举措,扬帆起航的科创板不仅为充满生机的科技创新企业提供直接融资支持,更成为一片“试验田”,引领我国资本市场开启了一轮新的改革征程。

在我国经济向高质量发展迈进,实现科技自立自强的过程中,科技要素发挥着举足轻重的作用。在数字经济蓬勃发展的背景下,我国正在全面建设自主创新的技术体系,十四五规划更是首次把“科技自立自强”作为国家发展的战略支撑。软件与信息技术产业作为数字经济的核心技术基座,国产替代与自主可控成为了当前的关注重点。在外部环境日益复杂的大背景下,信息技术产业链的稳定都直接关系到了下游各行业的发展。“国家安全”与“科技自立自强”在党的二十大报告中被反复提及,软件与信息技术的国产替代与自主可控有望迎来前所未有的发展机遇。在12月15至16日召开的中央经济工作会议上,“发展和安全并举”、“自主可控和安全可靠”、“战略性新兴产业培育壮大”等关键字再次被提及。

科创板主要服务于符合国家战略、突破关键核心技术、市场认可度高的科技创新型企业,主要包含:新一代信息技术、高端装备、新材料、新能源、节能环保以及生物医药等高新技术产业和战略性新兴产业的科技创新企业;互联网、大数据、云计算、人工智能和制造业深度融合的科技创新企业。

下图分别展示了科创板各行业公司市值占比和公司数量占比,可以看到呈现出明显的高科技板块特征,电子、医药、机械、计算机等科技含量较高、创新要求较高的行业上数量和市值占比均较高,传统的金融、地产、周期类板块上的占比较少,体现出科创板注重科技创新的特质。

全球半导体月销售额的同比增速自2022年1月以来持续收窄,WSTS在11月底更新了今明两年全球半导体市场规模的预测值,分别同比增长4.4%/-4.1%至5801/5566亿美元,增速较8月预测的13.9%/4.6%明显下调,细分品类中模拟芯片和OSD明年有望维持正增长。我们认为本轮半导体周期有望在2Q23-3Q23触底,其中设计企业有望率先复苏。经过近些年国产化的积累,本土各细分龙头已初具规模。科创板中包含了纳芯微等在客户覆盖度和产品料号量方面领先的模拟芯片、分立器件厂商,以及中芯国际等成熟制程晶圆代工企业及受益晶圆厂扩产的上游半导体设备和材料企业,“硬科技”含量高,符合当前创新、安全的投资主线。

此外,科创板中计算机行业的占比也较高,信创体系是数字经济基石,行业信创有望带来新一轮增长。经过信创元年的集中爆发,2021年信创产业逐步走向应用落地阶段;以CPU、操作系统、数据库等产品为代表,当前应用和生态已在持续进步。而在当前复杂国际环境,以及我国科技自立的要求下,信创作为基石直接关系到下游各产业发展,行业信创必然加快推动。八大重点行业中,金融行业信创首当其冲,推进速度最快,电信紧随其后,之后是能源、交通、航空航天,教育、医疗也在逐步进行政策推进和试点。十四五期间,信创有望迎来新一轮高增长。

2

科创板业绩稳中向好,公募基金配置科创板比例创出新高

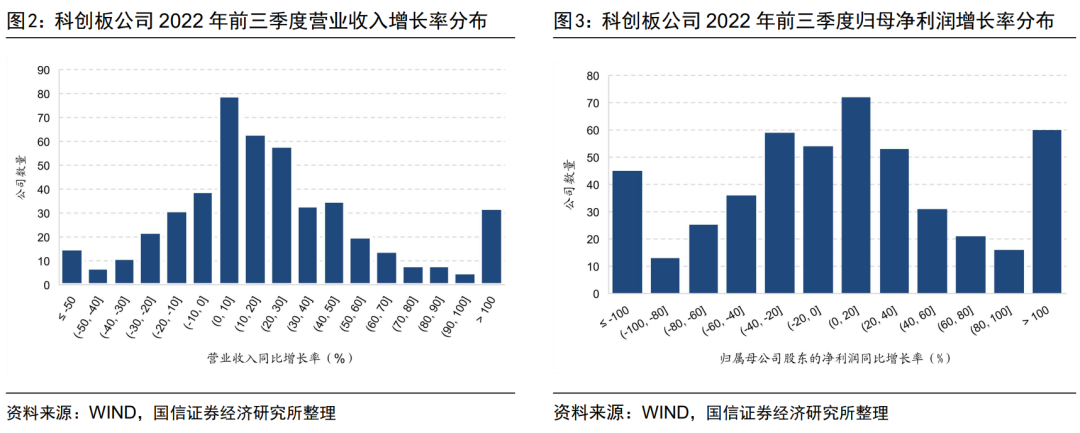

根据2022年科创板公布的三季报,2022年前三季度科创板公司稳中向好,其中74%的公司营业收入相较去年实现了正增长,18%的公司营业收入实现了50%以上的增长。从公司净利润来看,52%公司的归母净利润相较去年实现了正增长,23%的公司归母净利润实现了50%以上的增长。

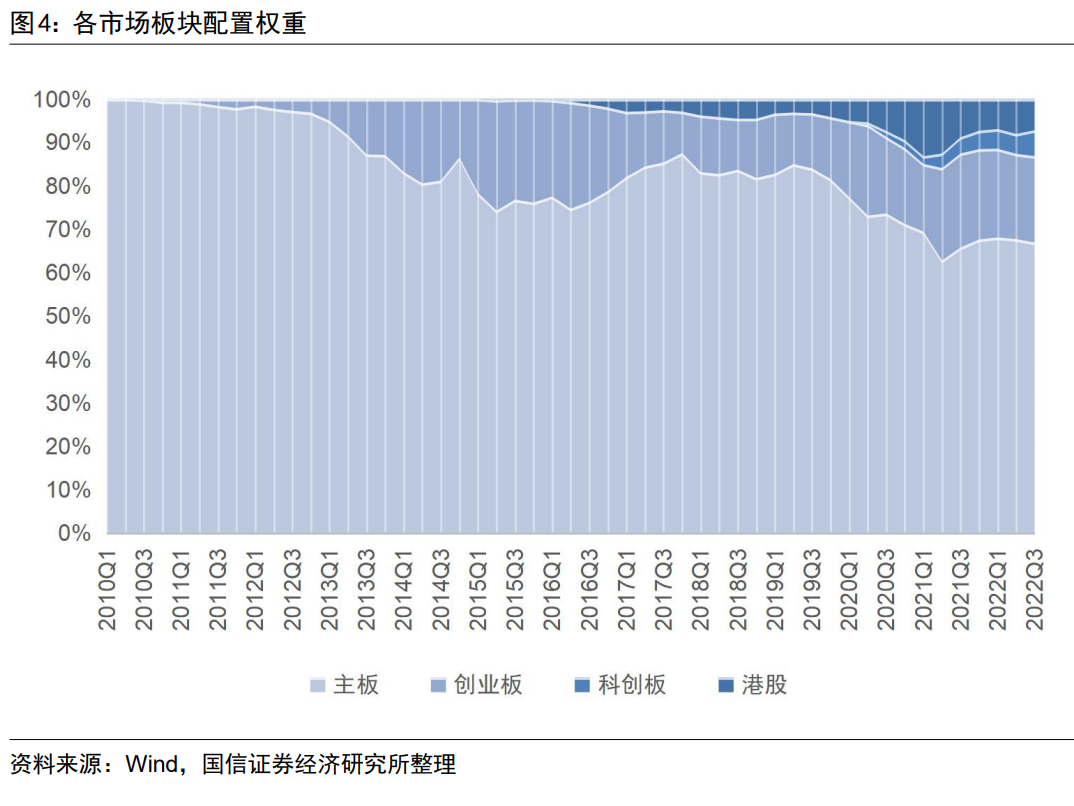

若我们考察普通股票以及偏股混合两种类型基金2022年三季报重仓股的市场板块配置比例,可以看到截至2022年三季报中披露的主板配置权重为66.91%、创业板配置权重为19.89%、科创板配置权重为5.98%以及港股配置权重为7.21%。科创板配置占比持续创出新高,而主板以及港股配置权重则有所回落。。

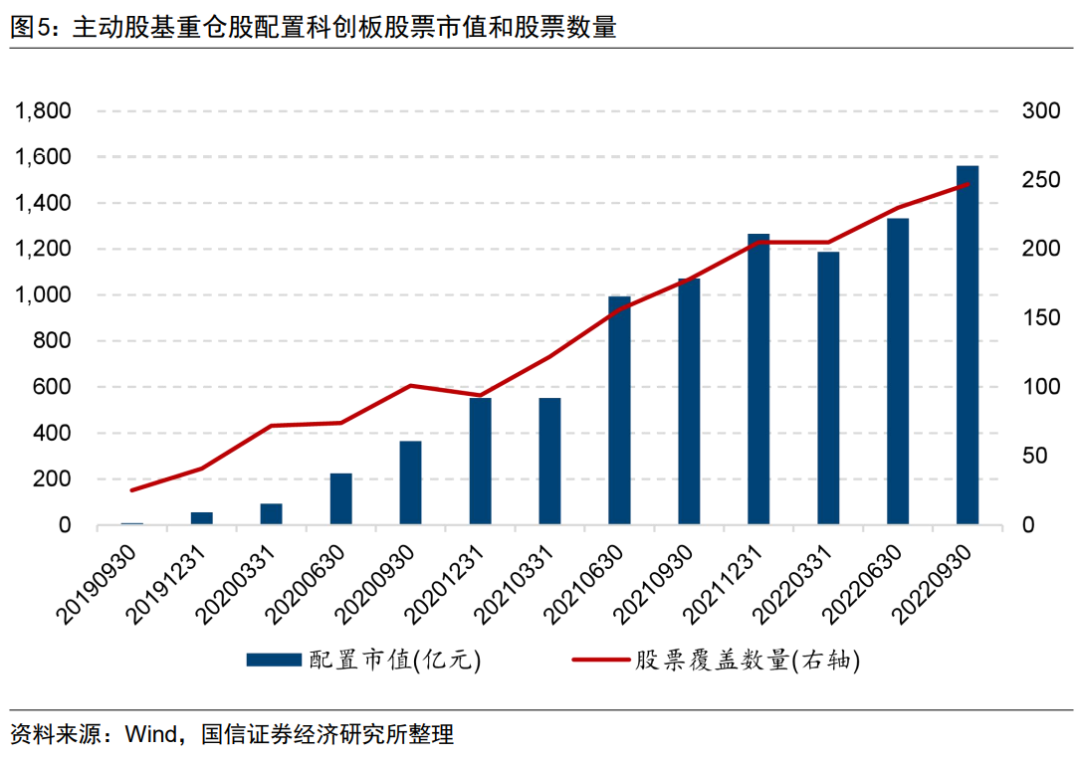

我们汇总主动股基每个季报中所披露的重仓股板块分布,并计算其中属于科创板股票的持有市值和股票数量,可以看到2019年科创板设立以来,公募基金对科创板的配置逐年稳步增长。截至2022年三季报,主动股基重仓股中科创板股票数量达到247个,对科创板的覆盖率超过50%,合计持有市值超过1500亿元。

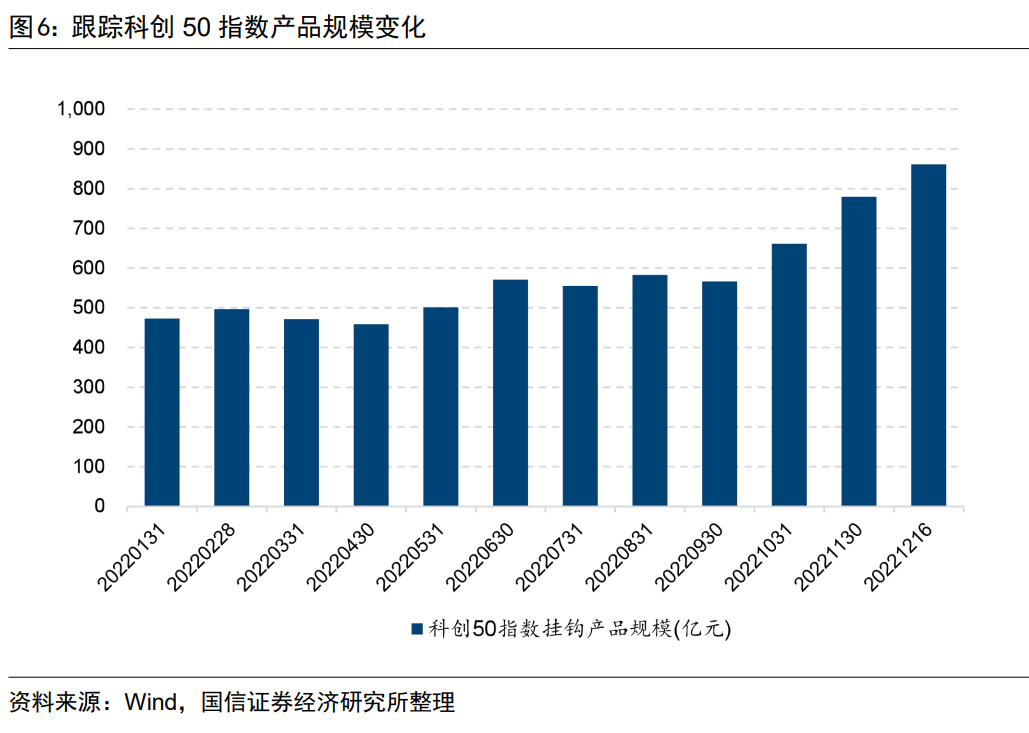

若我们统计跟踪科创50指数产品规模,可以看到2022年以来,科创50指数挂钩产品规模呈现稳步攀升。规模从9月底的567亿元,上升至12月的861亿元。科创50指数的配置需求在逐渐显现。

3

引入做市商制度,促进流动性

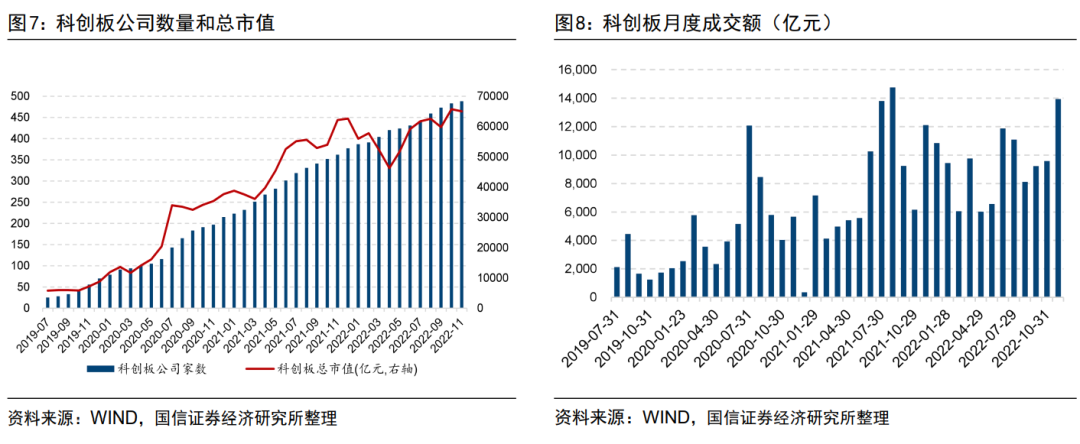

2022年是科创板上市三周年,科创板市场已集聚了一批集成电路、生物医药、高端装备制造等领域的科创企业,“硬科技”成色逐步显现。改革的“试验田”作用得到较好发挥,在发行、上市、交易、退市、再融资、并购重组等方面进行了一系列制度创新,形成了可复制可推广的经验,为创业板等存量市场改革提供了有益借鉴。截至2022年11月,科创板共485家上市公司,总市值达到6.7万亿元,整个板块市值规模和公司数量稳步提升。

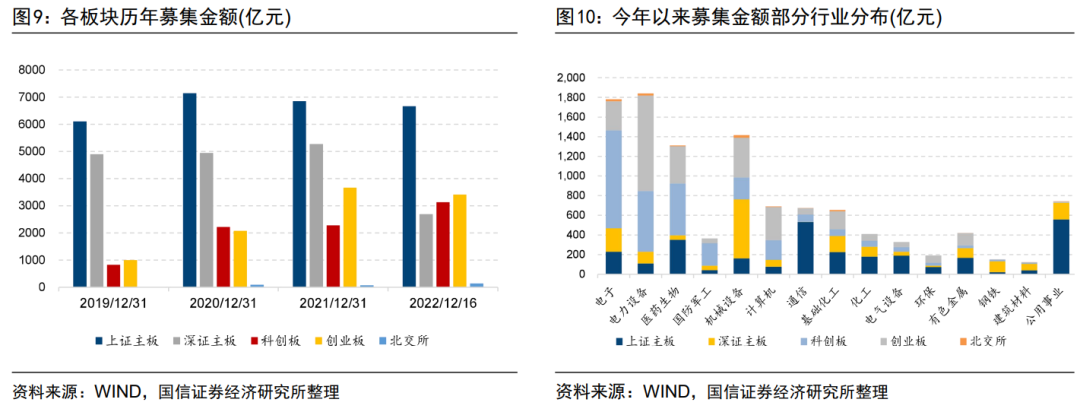

与核准制相比,注册制改革下上市公司的上市流程更加规范,上市周期更短,IPO发行节奏明显更快。下图展示了2019年-2022年各板块募集金额,科创板累计融资规模达到8158亿元。2022年截至12月16日,科创板募集金额为3134亿元,接近创业板,略高于深证主板。从今年以来募集金额行业分布可以看到,科创板在电力设备、电子、医药生物等行业的募集金额占比较高。科创板融资渠道为我国高科技领域公司进行科研攻坚提供了有利的支持,较好地发挥了资本市场支持科技创新企业的作用。

科创板成立以来,成交活跃度整体在逐步提升。但由于科创板50万元的投资者门槛限制,对板块的成交活跃度造成了一定的影响,部分个股流动性问题逐渐显现。2022年10月28日,中证金融公司、上交所、中国结算联合发布实施《科创板做市借券业务细则》(下称《细则》),明确了券商从中证金融借入科创板股票用于做市交易业务的有关操作和要求;且经中国证监会批准,首批科创板做市商已于10月31日正式开展科创板股票做市交易业务。引入做市商机制有助于提升市场流动性、有助于市场价格稳定,增强市场韧性、提升科创板股票定价效率。科创板引入做市商机制是持续完善资本市场基础制度、进一步发挥科创板改革“试验田”作用的重要举措,是全面推动科创板高质量发展、建设有中国特色资本市场的又一有益实践。

二

上证科创板50成份指数投资价值分析

1

指数编制规则介绍

上证科创板50成份指数(000688.SH)发布于2020年7月23日,上证科创板50成份指数由上海证券交易所科创板中市值大、流动性好的50只证券组成,反映最具市场代表性的一批科创企业的整体表现。

2

成分股主要来自科技类行业

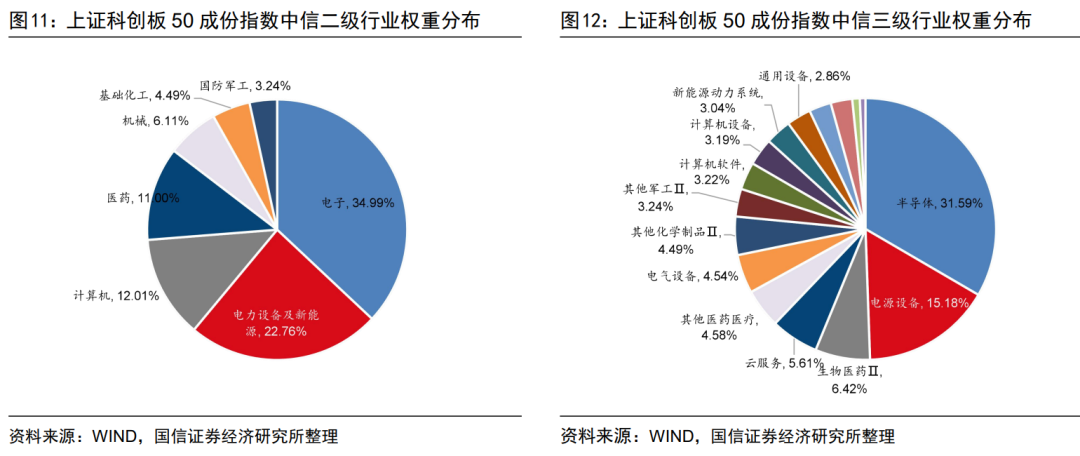

从指数中信一级行业分布来看,电子权重占比为34.99%,电力设备及新能源权重为22.75%,计算机权重为12.01%。从中信二级行业来看,半导体、电源设备、生物医药Ⅱ权重分别为31.59%、15.18%、6.42%。

3

研发投入较高,创新性突出

我们使用研发支出合计占营业收入的比值作为研发支出占比,用以衡量企业的研发投入力度。截至2022年6月30日,上证科创板50成份指数中研发支出占比处于5%-10%区间的成分股数量占比为36%,处于10%-20%区间的成分股数量占比为24%,处于20%及以上区间的成分股数量占比为20%,远高于全市场的水平。

4

成分股平均市值略高于中证500指数

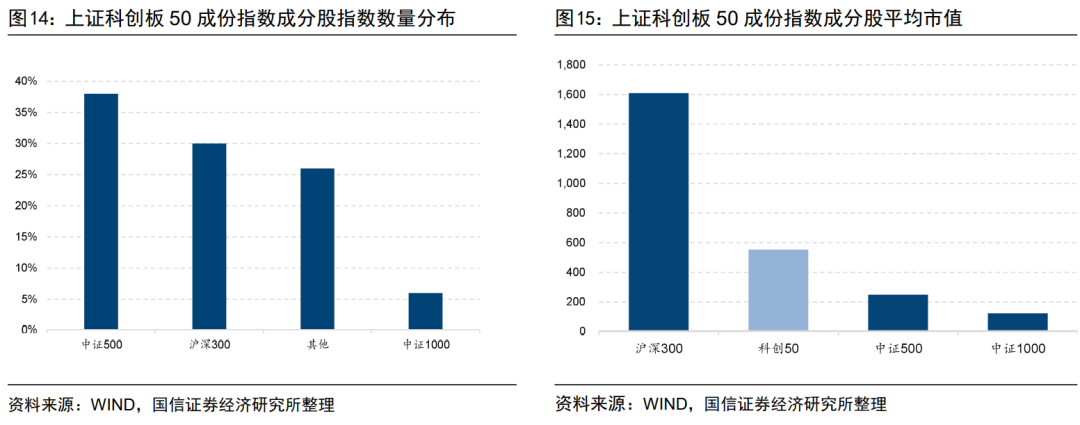

截至2022年12月16日上证科创板50成份指数的平均市值为553.03亿元,从指数成分股数量分布来看,其中30.00%的成分股为沪深300指数成分股,38.00%为中证500指数成分股,6.00%为中证1000指数成分股。

5

估值处于较低分位,业绩增速具有优势

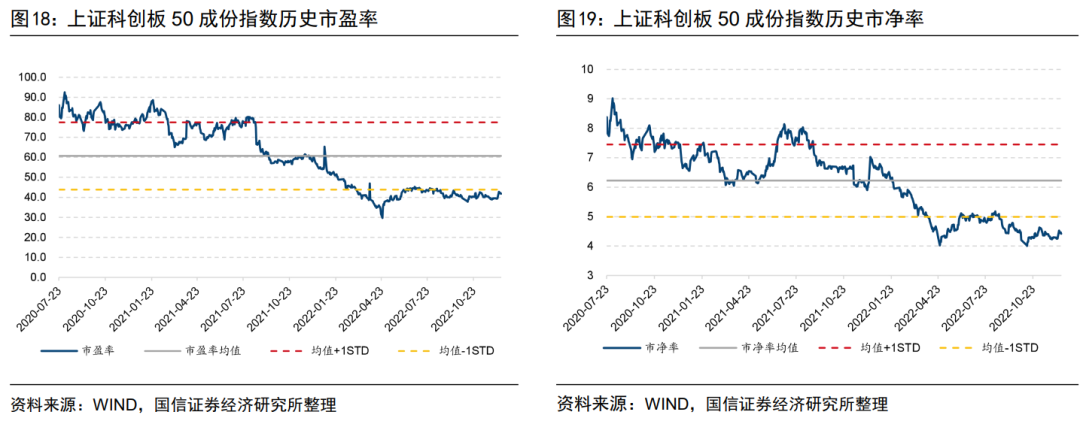

截至2022年12月16日,上证科创板50成份指数的市盈率为41.81,市净率为4.42。市盈率处于20.17%分位点,市净率处于7.78%分位点,均处于发布日以来较低分位。科创板经过深度回调,从估值来看,当前已经具备配置优势。

上证科创板50成份指数当前市盈率和市净率均处于均值减一倍标准差以下。存在估值修复的空间。

上证科创板50成份指数当前市盈率和市净率均处于均值减一倍标准差以下。存在估值修复的空间。

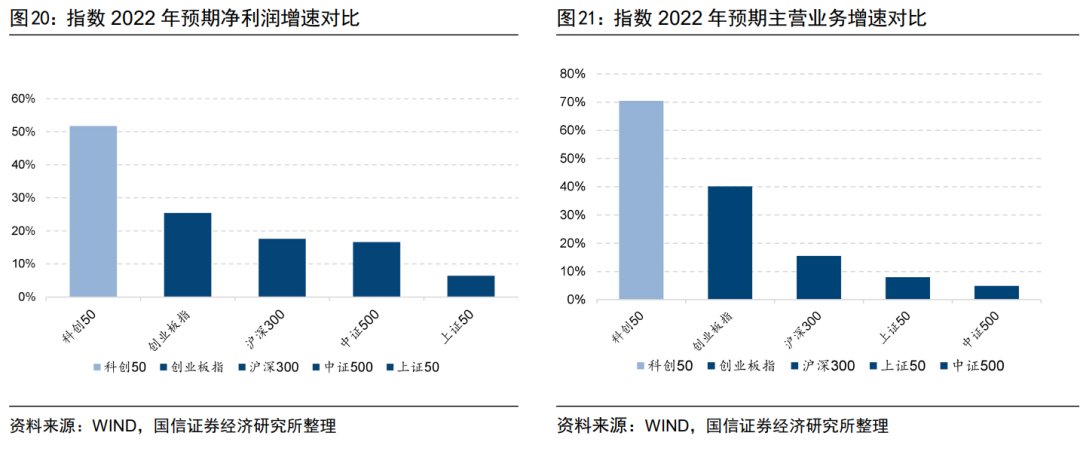

几个宽基指数中,上证科创板50指数2022年归母净利润增速超过50%,主营业务增速高于70%,净利润和营业收入增速均远高于其他几个宽基指数。在该预期增速下,上证科创板50指数2022年PE预计为36,高估值逐渐被高增速消化,指数的性价比凸显。

6

深度回调后配置性价比凸显

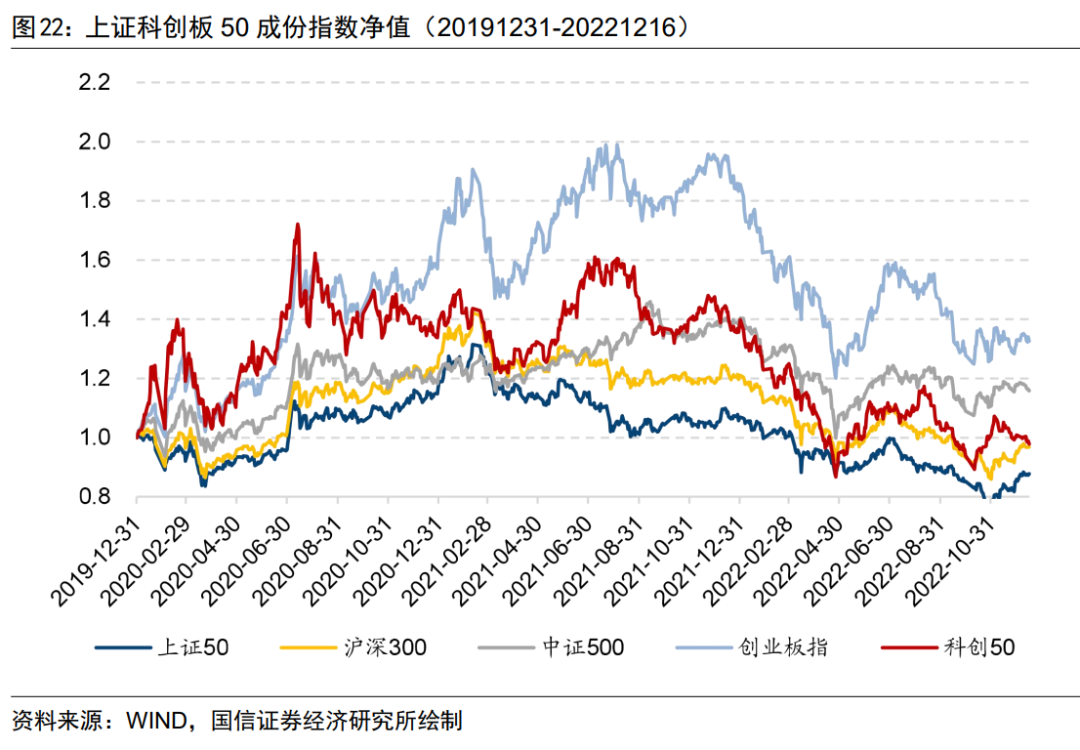

下表展示了主要指数的业绩比较情况,可以看到上证科创板50成份指数2019年以来的年化收益为0.37%,年化夏普比为0.18。高于同期上证50、沪深300指数。

下图展示了主要指数净值走势,上证科创板50成份指数经过深度回调,估值已处于发布以来较低分位,配置价值显现。

三

广发上证科创板50ETF

1

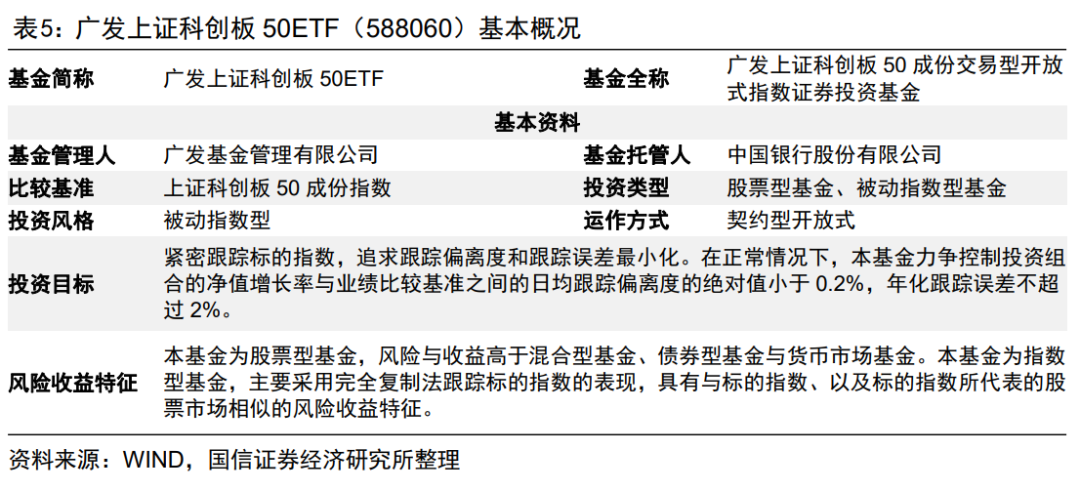

产品介绍

广发上证科创板50ETF(基金代码:588060,基金扩位简称:科创50ETF龙头)已于2021年7月29日上市,当前规模为7.23亿元。该ETF的管理费为0.5%/年,托管费为0.1%/年。基金经理为陆志明先生。

2022年12月16日广发上证科创板50ETF的份额为11.57亿份,该基金的份额持续增长。该ETF始终紧密跟踪标的指数,过去一年的日均偏离度绝对值仅为0.02%,表现优秀。

2

基金经理简介

陆志明先生为经济学硕士,持有中国证券投资基金业从业证书。曾任大鹏证券有限公司研究员,深圳证券信息有限公司部门总监,广发基金管理有限公司数量投资部总经理、指数投资部副总经理、量化投资部副总经理。曾任广发中证全指家用电器指数型发起式证券投资基金基金经理(自2021年6月17日至2022年5月10日)、广发中证1000指数型发起式证券投资基金基金经理(自2021年6月17日至2022年11月22日)等。

基金管理人简介

广发基金管理有限公司成立于2003年8月5日,是业内第30家成立的基金管理公司。公司总部设在广州,截至2021年12月31日,公司管理资产规模超万亿,管理开放式基金295只,同时还管理多个特定客户资产管理投资组合、社保基金投资组合、养老基金投资组合。公司产品线齐全,旗下产品覆盖主动权益、债券、货币、海外投资、被动投资、量化对冲、另类投资等不同类别。公司坚持“专业创造价值、客户利益为上”的理念,致力成为值得托付的领先全能资产管理机构,为投资者创造长期、稳定、可持续的回报,为我国资本市场的繁荣与发展贡献力量。截至2022年12月16日,广发基金ETF(不含联接基金及尚未成立基金)数量达到33只,总规模为749.79亿元。

四

总结

在我国经济向高质量发展迈进过程中,国产替代与自主可控成为了当前的关注重点。科创板呈现出明显的高科技板块特征,在电子、医药、机械、计算机等科技含量较高、创新要求较高的行业上数量和市值占比均较高,包含了较多半导体领域的本土细分龙头公司和信创主题相关公司,符合创新和安全的投资主线。科创板自设立以来,为我国高科技领域公司进行科研攻坚提供了有利的支持,整个板块市值规模和公司数量稳步提升,科创板市场已集聚了一批集成电路、生物医药、高端装备制造等领域的科创企业,“硬科技”成色逐步显现。2022年科创板募集金额为3134亿元,接近创业板,略高于深证主板。2022年三季报公募基金科创板配置权重为5.98%,创出新高,科创板公司的业绩也稳中向好。

上证科创板50成份指数(000688.SH)发布于2020年7月23日,由上海证券交易所科创板中市值大、流动性好的50只证券组成,反映最具市场代表性的一批科创企业的整体表现。截至2022年12月16日,上证科创板50指数平均市值为553.03亿元,略高于中证500指数。成分股主要来自电子、电力设备及新能源、计算机行业,注重研发投入,成长潜力高,科技属性突出。上证科创板50成份指数的市盈率为41.81,市净率为4.42。均处于发布日以来较低分位。科创板经过深度回调,从估值来看,当前已经具备配置优势。指数前十大权重股占比合计为46.79%。包含中芯国际、天合光能、金山办公等行业龙头公司,分布于半导体、计算机、军工、生物医药等细分领域。上证科创板50指数预期增速较高,经过深度回调,从估值来看,当前已经具备配置优势。

广发上证科创板50ETF(基金代码:588060,简称:科创50ETF龙头)已于2021年7月29日上市,该ETF的管理费为0.5%/年,托管费为0.1%/年,基金经理为陆志明先生。截至2022年12月16日,该ETF的规模为7.23亿元。广发基金管理有限公司成立于2003年8月5日,是业内第30家成立的基金管理公司。截至2021年12月31日,公司管理资产规模超万亿,管理开放式基金295只,同时还管理多个特定客户资产管理投资组合、社保基金投资组合、养老基金投资组合。公司产品线齐全,旗下产品覆盖主动权益、债券、货币、海外投资、被动投资、量化对冲、另类投资等不同类别。截至2022年12月16日,广发基金ETF(不含联接基金及尚未成立基金)数量达到33只,总规模为749.79亿元。

注:本文选自国信证券于2022年12月20日发布的研究报告《把握创新+安全主线,科创板配置价值凸显——广发上证科创板50ETF投资价值分析》。

分析师:张欣慰 S0980520060001

联系人:刘璐

风险提示:市场环境变动风险,统计结果基于客观数据,不构成投资建议。

本篇文章来源于微信公众号: 量化藏经阁