成长风格降温,主动权益基金遇冷遭持续赎回——主动权益基金季报分析2023Q3

摘要

三季度主动权益基金仓位保持不变,基金新发达到冰点

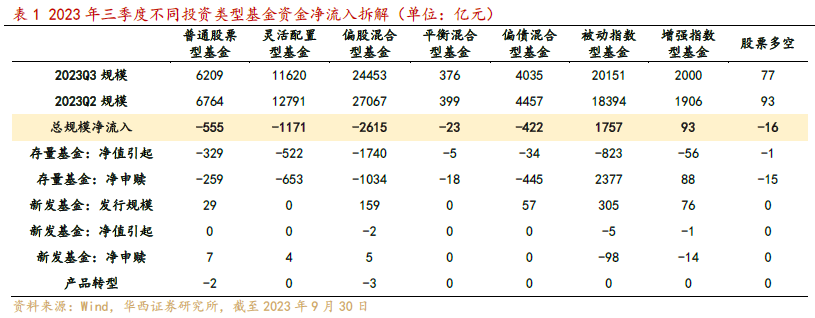

2023年三季度,主动权益类基金(普通股票型+偏股混合型+灵活配置型,下同)总规模净流出4341亿元,其中,存量基金净值变动引起的规模变动为-2591亿元,存量基金净申赎行为引起的规模变动为-1945亿元,新发基金发行规模为188亿元。基金发行达到历史冰点。

主动权益型基金仓位小幅提升,处于[文]历史高位。剔除三季度新成立基金,普通股票型和[章]偏股混合型基金平均仓位为87.08%,灵活配[来]置型基金平均仓位为71.38%,均处于历史较[自]高水平。

成长板块占比大幅下滑,其余板块占比均有所提升

2023年三季度基金重仓股中,科创板和创业板获减持,主板和港股获增持。港股股票占比提升0.80个百分点,至9.93%;创业板股票占比较前一季度大幅下滑1.54个百分点,至16.54%。此外,主板股票占比大幅提升1.36个百分点,目前约为64.90%;科创板股票占比小幅下降0.63个百分点,至8.51%。在北交所成立之后,此次北交所股票占比为0.12%。

从风格板块来看,今年三季度市场持仓风格出现了明显变化,主动权益基金重仓股中成长板块占比大幅下降,消费板块、周期板块和金融板块占比均有所提高。截至三季度末,消费板块占比提升2.74个百分点至32.89%,周期板块占比提升2.38个百分点至25.51%,成长板块占比大幅下降6.38个百分点至35.98%,金融板块占比小幅提升1.25个百分点到5.61%。

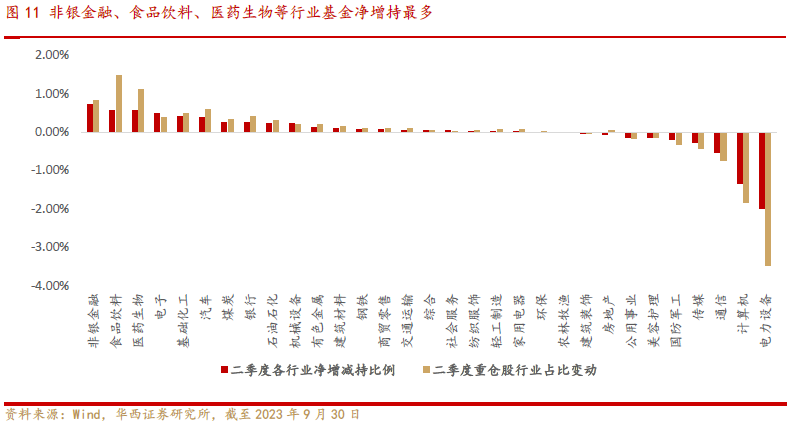

剥离行业涨跌影响,主动基金明显增持了非银金融、食品饮料、医药生物等行业

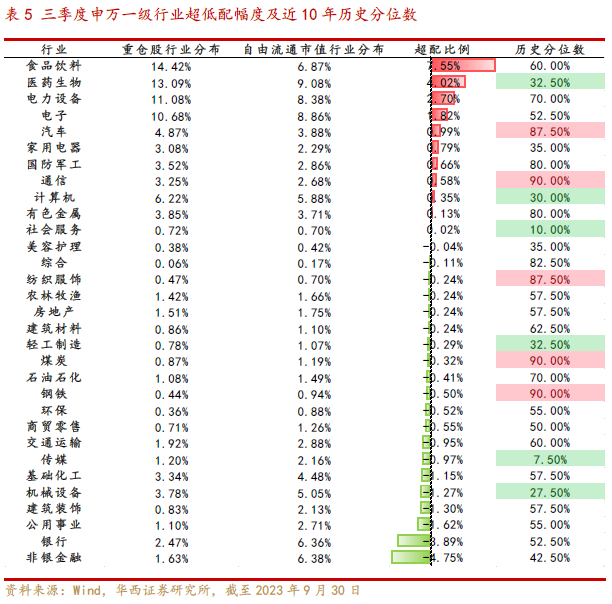

从重仓股行业分布来看,三季度基金[1]重仓股中食品饮料、医药生物、电力设备、电子等[7]行业相对于各行业自由流通市值占比超配最为明显[量],超配比例分别为7.55%、4.02%、2.[化]70%和1.82%。目前医药生物、计算机、社[ ]会服务、轻工制造、传媒、机械设备等行业的超配[ ]比例处于近10年较低水平。

剥离行业涨跌影响后,可以看到主动权益类基金在非银金融、食品饮料、医药生物和电子等行业上净增持最为明显,增持比例分别是0.72%、0.58%、0.56%和0.50%,同时在电力设备、计算机、通信和传媒行业上减持最多,减持比例分别是1.98%、1.34%、0.53%和0.26%。

风险提示:

基金投资策略风险,政策变化风险、市场风格漂移风险。

1.三季度主动权益基金仓位保持不变,基金新发达到冰点

1.1.2023年三季度主动权益基金规模净流出4341亿元

对于任意一类基金,本期基金总规模[ ]减去上一期基金总规模即为基金规模净流入,其中[1],规模净流入是由存量基金(在上一期已成立)引[7]起,或由新发基金(上一期至本期之间成立)引起[q]。对于存量基金,一方面基金的净值变动会带来规[u]模的变动,另一方面基金的净申购行为也会引起规[a]模变动。同理,对于新发基金来说,一方面是新发[n]基金规模会增加规模净流入,另一方面净值和净申[t]赎也会影响规模变动。此外,还有个别基金转型带[.]来的案例。

我们统计了8类基金的规模情况,并对净流入做了拆分。2023年三季度,主动权益类基金(普通股票型+偏股混合型+灵活配置型,下同)总规模净流出4341亿元,其中,存量基金净值变动引起的规模变动为-2591亿元,存量基金净申赎行为引起的规模变动为-1945亿元,新发基金发行规模为188亿元。此外,我们还观察到,投资者净申购被动指数型基金2377亿元和增强指数型基金88亿元,可以看出在当前市场环境下,投资者对于指数基金有着旺盛需求。

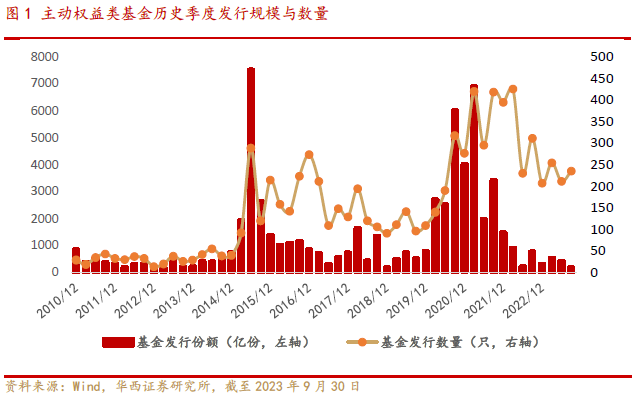

1.2.2023年三季度主动权益基金新发188亿份

2023年三季度,主动权益类基金(普通股票型+偏股混合型+灵活配置型,含非初始基金份额,下同)发行热度仍旧维持在低位,新成立主动权益基金235只,发行份额合计188亿份,相较于今年二季度减少了231亿份。主动权益基金发行氛围基本上处于历史冰点,目前基金季度平均新发规模仅0.45亿元,历史上来看是最低水平。

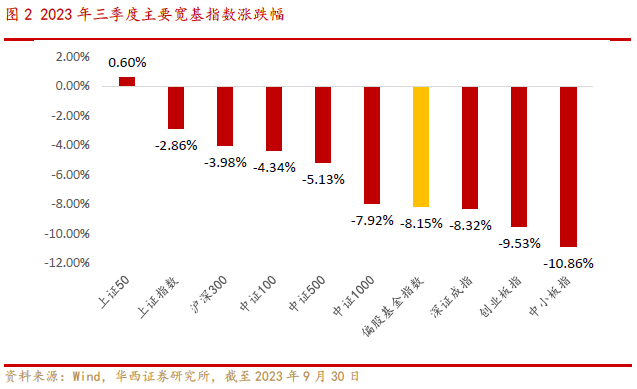

1.3.2023年三季度权益市场震荡转跌,主动基金表现较弱

2023年三季度,权益市场震荡转跌,主要宽基指数中,上证50指数上涨0.60%,表现最佳,同期中小板指下跌10.86%,表现最差。此外,同期偏股基金指数下跌8.15%,表现不突出,跌幅大于大部分主要宽基指数。

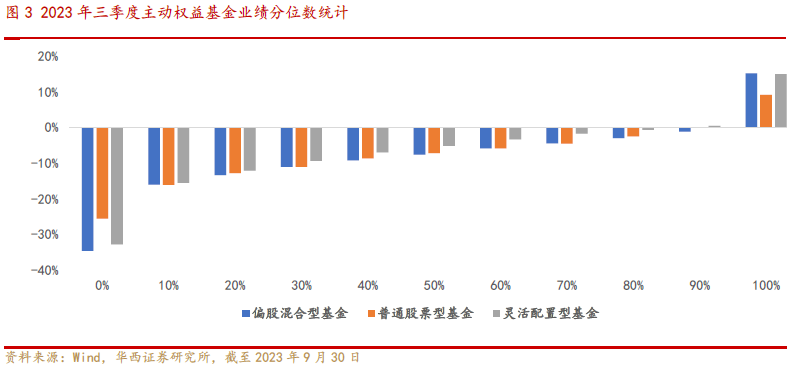

三季度主动权益基金业绩分化明显,普通股票型、偏股混合型和灵活配置型基金的收益率中位数分别是-7.24%、-7.66%、-5.16%,其中,收益率为正的比例分别是9.71%、6.23%和14.11%。

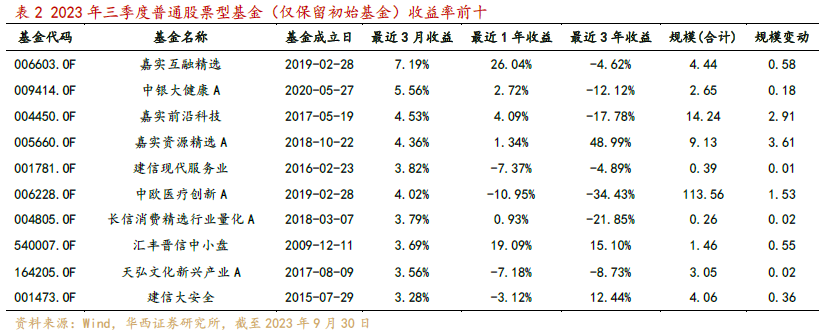

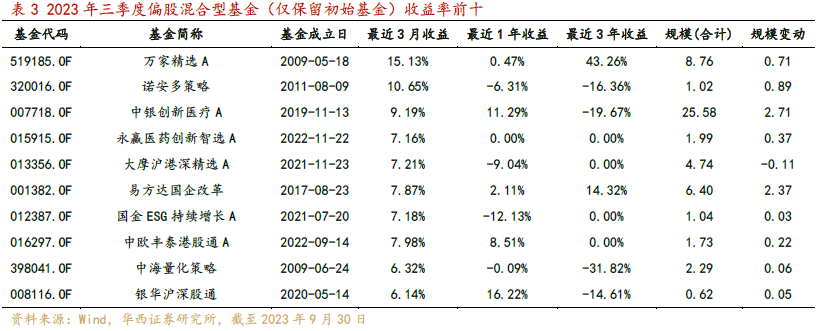

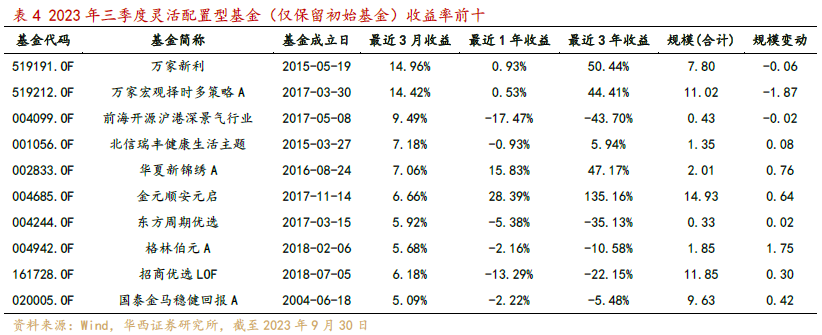

今年三季度收益率排名靠前的普通股票型基金中,嘉实互融精选、中银大健康A、嘉实前沿科技表现最佳,季度收益分别为7.19%、5.56%、4.53%。偏股混合型基金中,万家精选A、诺安多策略、中银创新医疗A表现最佳,季度收益分别是15.13%、10.65%、9.19%。灵活配置型基金中,万家新利、万家宏观择时多策略A、前海开源沪港深景气行业表现最佳,季度收益分别为14.96%、14.42%、9.49%。

1.4.主动权益基金仓位小幅提升,处于历史高位

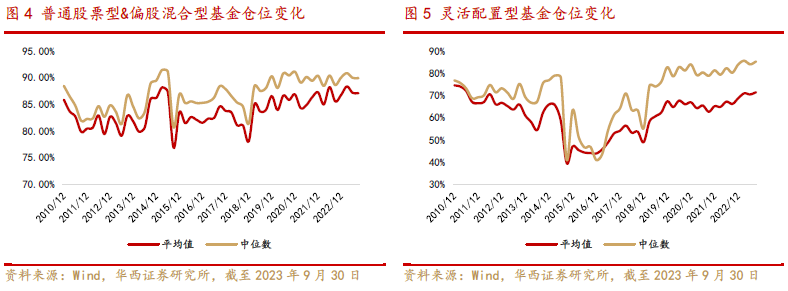

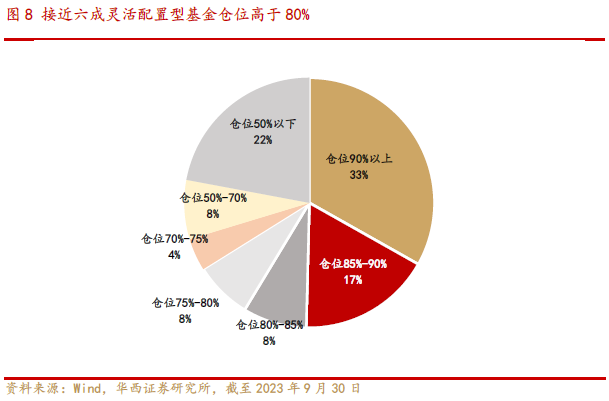

截至2023年三季度末,主动权益型基金仓位小幅提升,处于历史高位。剔除三季度新成立基金,普通股票型和偏股混合型基金平均仓位为87.08%,中位数为89.90%,仓位中位数处于近10年以来69.20%分位数水平,相较上一季度保持不变。灵活配置型基金平均仓位为71.38%,中位数85.21%,仓位中位数处于近10年以来97.40%分位数水平。

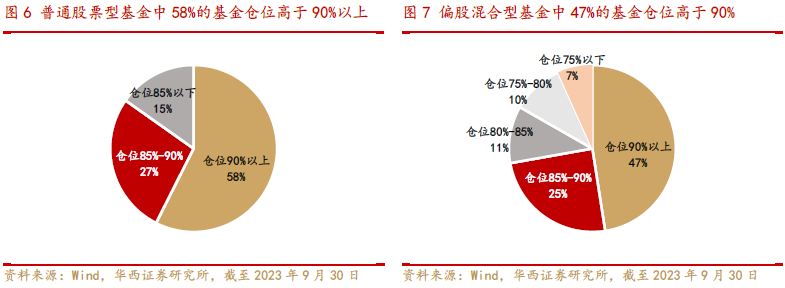

具体来看,在普通股票型基金中,仓位在90%以上的基金占比58%,仓位在85%-90%之间的股票型基金占比27%,15%的基金仓位处于85%以下,和前一季度完全相同。

偏股混合型基金中,仓位90%以上的基金占比47%,仓位在85%-90%之间的基金占比25%,仓位位于80%-85%之间的基金占比11%,仓位低于80%的基金占比17%。

灵活配置型基金中,仓位超过90%的基金占比33%,仓位80%-90%之间的基金占比25%,仓位70%-80%之间的基金占比12%,低于70%的基金占30%,仓位相较上一个季度整体基本保持不变。

2.主动权益基金行业配置分析

2.1.成长板块占比大幅下滑,其余板块占比均有所提升

基金重仓股一定程度上代表了基金的风格偏好,我们统计所有主动权益类基金季报披露的前十大重仓股信息。

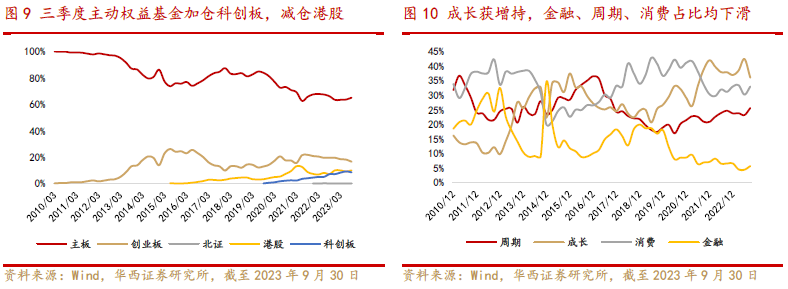

2023年三季度基金重仓股中,科创板和创业板获减持,主板和港股获增持。港股股票占比提升0.80个百分点,至9.93%;创业板股票占比较前一季度大幅下滑1.54个百分点,至16.54%。此外,主板股票占比大幅提升1.36个百分点,目前约为64.90%;科创板股票占比小幅下降0.63个百分点,至8.51%。在北交所成立之后,此次北交所股票占比为0.12%。

从风格板块来看,今年三季度市场持仓风格出现了明显变化,主动权益基金重仓股中成长板块占比大幅下降,消费板块、周期板块和金融板块占比均有所提高。截至三季度末,消费板块占比提升2.74个百分点至32.89%,周期板块占比提升2.38个百分点至25.51%,成长板块占比大幅下降6.38个百分点至35.98%,金融板块占比小幅提升1.25个百分点到5.61%。

2.2.三季度末基金超配食品饮料、电力设备、医药生物等行业

从重仓股行业分布来看,三季度基金重仓股中食品饮料、医药生物、电力设备、电子等行业相对于各行业自由流通市值占比超配最为明显,超配比例分别为7.55%、4.02%、2.70%和1.82%。目前医药生物、计算机、社会服务、轻工制造、传媒、机械设备等行业的超配比例处于近10年较低水平,汽车、通信、纺织服饰、煤炭、钢铁等行业的超配比例处于高位。

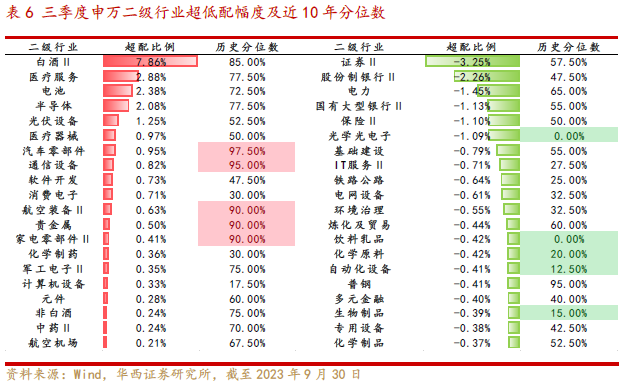

从二级行业来看,三季度超配最明显的行业包括白酒Ⅱ、医疗服务、电池、半导体等,超配比例达到历史高位(90%分位数以上)的行业包括通信设备、航空装备Ⅱ、家电零部件Ⅱ、汽车零部件、贵金属等。此外,低配最明显的主要以银行、证券、保险的子行业为主,低配比例处于历史低位(20%分位数以下)的行业包括光学光电子、生物制品、饮料乳品、自动化设备和化学原料。

2.3.剥离行业涨跌影响,基金三季度明显增持了非银金融、食品饮料、医药生物等行业

考虑行业本身涨跌分化非常明显,占[c]比上升部分原因是上市公司本身市值增长,因此我[o]们需要剥离这部分的影响而考虑行业上的净增减持[m]比例。

相比于2023年二季度,食品饮料[文]、医药生物、非银金融和汽车行业的重仓股市值占[章]比提升最为明显,分别提升了1.48%、1.1[来]3%、0.82%和0.59%,与此同时食品饮[自]料、交通运输、计算机和基础化工电力设备、计算[1]机、通信和传媒行业占比分别下降了3.47%、[7]1.83%、0.72%和0.43%。

剥离行业涨跌影响后,可以看到主动权益类基金在非银金融、食品饮料、医药生物和电子等行业上净增持最为明显,增持比例分别是0.72%、0.58%、0.56%和0.50%,同时在电力设备、计算机、通信和传媒行业上减持最多,减持比例分别是1.98%、1.34%、0.53%和0.26%。

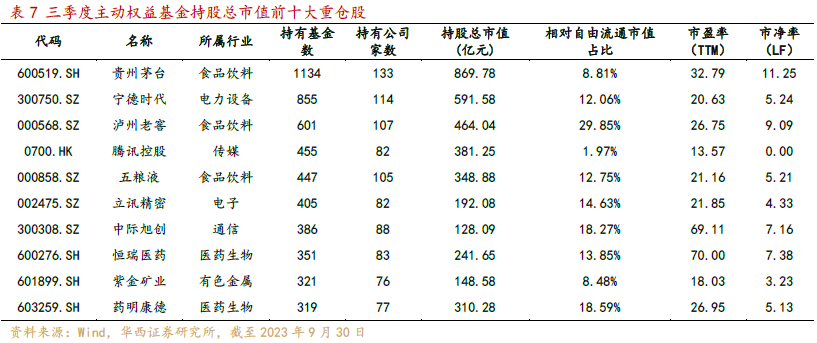

3.重仓个股:集中在食品饮料、医药生物和TMT中

根据主动权益基金三季报披露的前十大重仓股信息,截至2023年三季度,基金持有市值最高的公司是贵州茅台、宁德时代、泸州老窖,分别有1134只、855只、601只基金重仓持有,持有市值分别为869.78亿元、591.58亿元、464.04亿元。前十大重仓股集中于食品饮料、医药生物和TMT中。

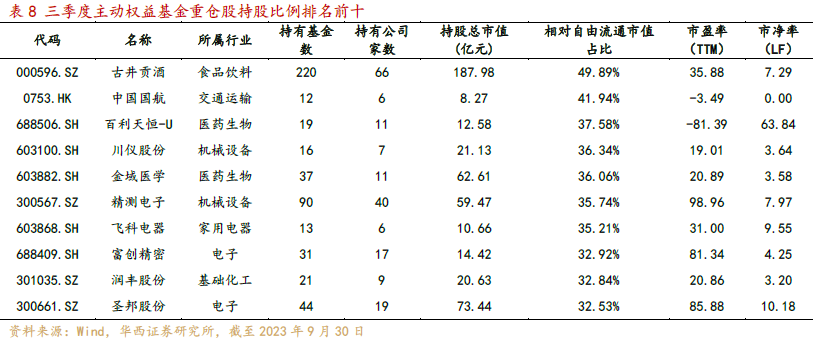

从基金持股比例来看,截至三季度末,古井贡酒、中国国航、百利天恒-U等公司基金重仓持股占个股自由流通市值比例最高,分别为49.89%、41.94%和37.58%。

三季度新进重仓股中,珍酒李渡、航材股份、儒竞科技的持有基金数量最多,分别为16只、11只、9只。

4.风险提示

基金投资策略风险,政策变化风险、市场风格漂移风险。

分析师与研究助理简介

杨国平:复旦大学博士,华西证券研究所副所长,金融工程首席分析师。曾任申万研究所董事总经理,金融工程部总监,首席分析师,25年证券从业经验。

王家祺:上海财经大学金融硕士,曾任东北证券研究所金融工程组分析师,4年金融工程研究经验,在基金研究领域具有丰富的研究经验。2021年10月加⼊华西证券研究所。

分析师承诺

作者具有中国证券业协会授予的证券投资咨询执业资格或相当的专业胜任能力,保证报告所采用的数据均来自合规渠道,分析逻辑基于作者的职业理解,通过合理判断并得出结论,力求客观、公正,结论不受任何第三方的授意、影响,特此声明。

华西证券研究所:

地址:北京市西城区太平桥大街丰汇园11号丰汇时代大厦南座5层

注:文中报告节选自华西证券研究所已经公开发布研究报告,具体报告内容及相关风险提示等详见完整报告。

证券研究报告:《存量博弈结构下消费加速向成长切换——主动权益基金季报分析2023Q2》

报告发布日期:2023年7月24日

分析师:

杨国平 分析师执业编号:S1120520070002 邮箱:yanggp@hx168.com.cn

王家祺 分析师执业编号:S1120521100002 邮箱:wangjq1@hx168.com.cn

重要提示:

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过本订阅号发布的观点和信息仅面向华西证券的专业投资机构客户。若您并非华西证券客户中的专业投资机构客户,为控制投资风险,请取消订阅、接收或使用本订阅号中的任何信息。因本订阅号受限于访问权限设置,若给您造成不便,敬请谅解。市场有风险,投资需谨慎。

法律声明:

本订阅号为华西证券金融工程团队设立及运营。本订阅号不是华西证券研究报告的发布平台。本订阅号所载的信息仅面向华西证券的专业投资机构客户,仅供在新媒体背景下研究观点的及时交流。本订阅号所载的信息均摘编自华西证券研究所已经发布的研究报告或者是对已发布报告的后续解读,若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。

在任何情况下,本订阅号所推送信息或所表述的意见并不构成对任何人的投资建议。华西证券及华西证券研究所也不对任何人因为使用本订阅号信息所引致的任何损失负任何责任。

本订阅号及其推送内容的版权归华西证券所有,华西证券对本订阅号及推送内容保留一切法律权利。未经华西证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。

本篇文章来源于微信公众号: 华西量化研究