消费行业“春意浓”

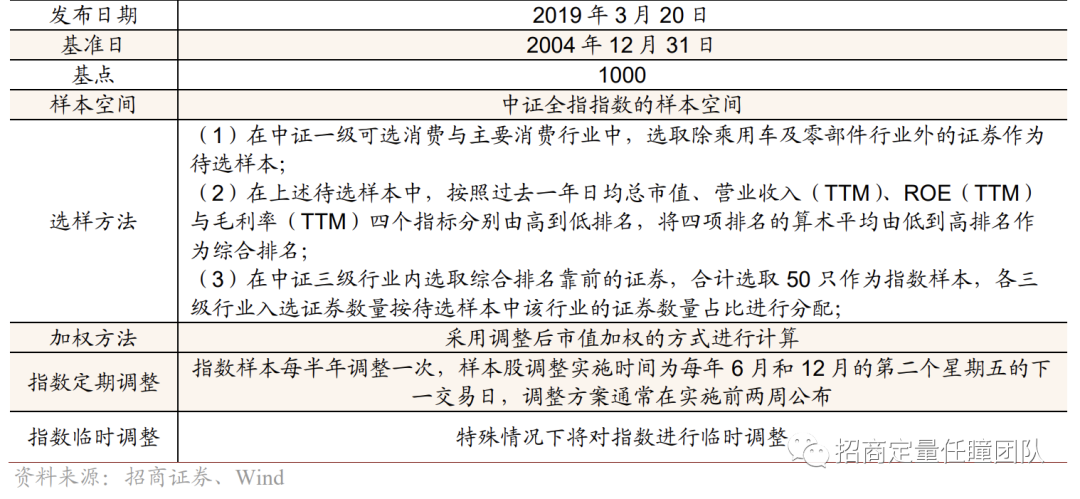

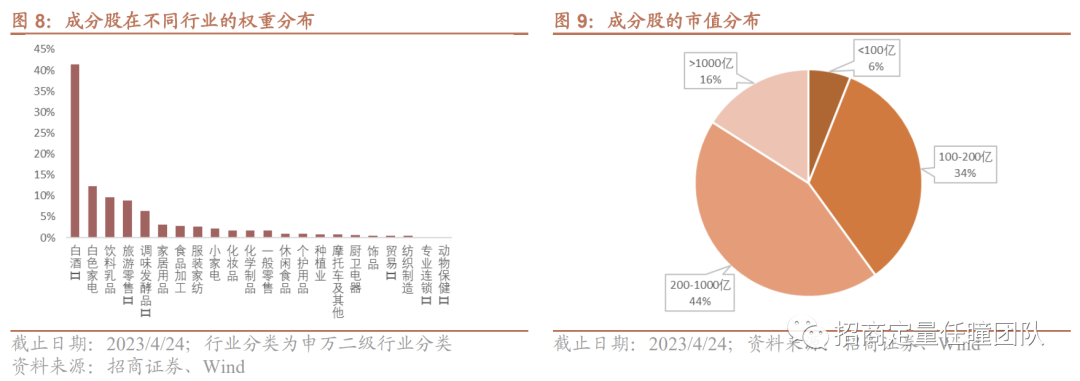

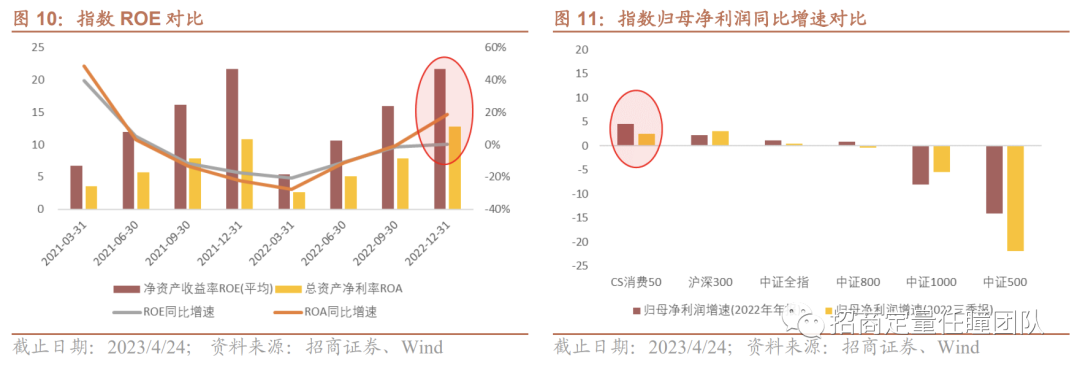

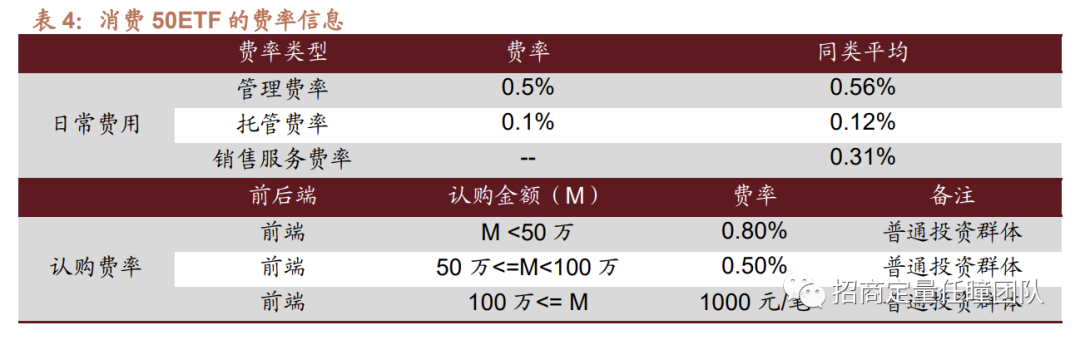

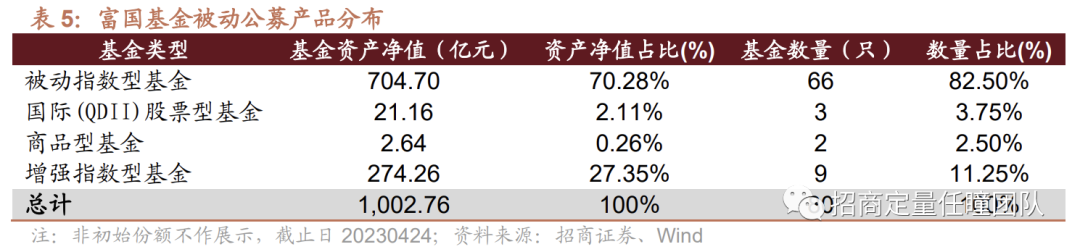

消费对于我国来说扮演着关键性的角色,是我国经济增长的“压舱石”,同时国家政策和市场环境推动消费高速发展,为消费行业带来了更大的增长空间; 疫情防控措施优化调整后,行业上行趋势重新显现。消费龙头企业强者恒强,凭借优势发展速度领先于其它行业,市场份额不断提升; 中证消费 50 指数(931139.CSI)的行业龙头效应突出,通过 ROE、毛利率等指标筛选各消费细分板块下的龙头企业,具有较高的长期配置价值; 中证消费 50 指数成分股的中大市值特征明显,目前的估值仍处于相对较低位置,拥有较高的内在价值,且估值快速修复的迹象已显现; 2022 年下半年以来消费行业景气上行,指数展现了强劲的盈利能力和发展潜力,历史走势相对常见宽基指数具有显著的相对优势; 消费 50ETF(515650)是市场上比较有特色的、基于消费逻辑选股的 ETF,该产品由擅长做指数增强的富国基金公司量化投资部所发行,它管理费为 0.50%,托管费率为 0.10%,为投资者投资我国消费龙头企业提供了一种灵活方便、费用相对低廉的方式; 风险提示:本报告结果通过历史数据统计、建模和测算完成,在政策、市场环境发生变化时模型存在失效的风险;本报告所提及个股或基金仅表示与相关主题有一定关联性,不构成任何投资建议;存在消费行业复苏不及预期的风险。

消费行业投资机会概况

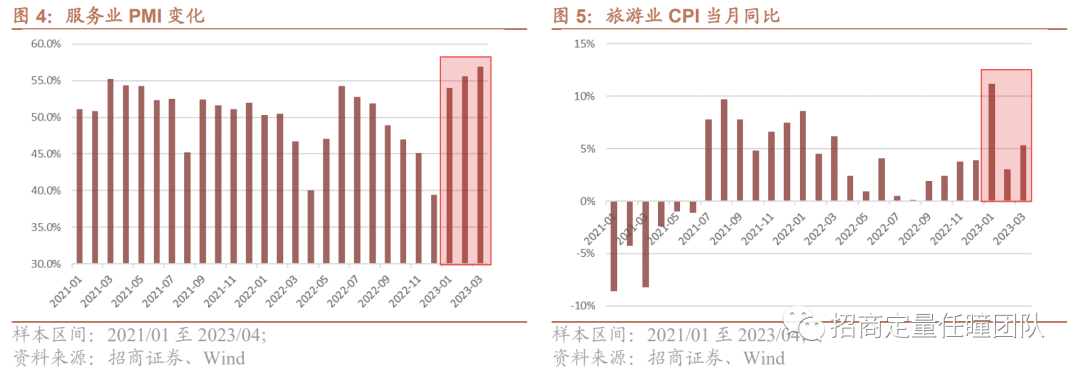

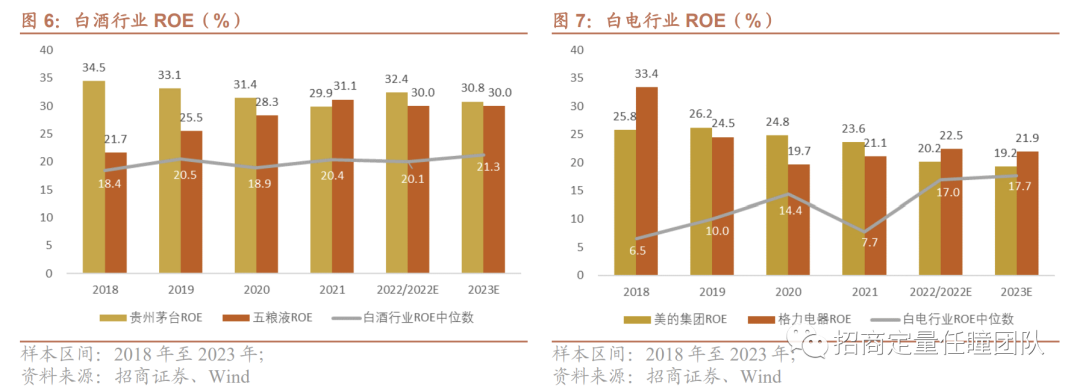

主要消费行业呈现高端化、国产化趋势,带动龙头企业市占率提升; 可选消费行业受益于渗透率提升,龙头企业有望销量和市占率双重提升; 新消费领域,主流年轻群体消费能力不断提升,推动潮玩、医美、美妆、新式茶饮等细分行业龙头企业快速发展。护城河建立后,龙头企业展现出稳定的溢价能力与竞争实力优势,比如在白酒、白电等行业中,都可以看到龙头公司由于市场规模、品牌认知持续领先,盈利能力超越行业平均水平,凸显出长期投资价值。

中证消费 50 指数的投资价值分析

消费 50ETF 的产品优势

重要申明

风险提示

本报告结果通过历史数据统计、建模和测算完成,[文]在政策、市场环境发生变化时模型存在失效的风险[章];本报告所提及个股或基金仅表示与相关主题有一[来]定关联性,不构成任何投资建议;存在消费行业复[自]苏不及预期的风险。

分析师承诺

负责本研究报告的每一位证券分析师,在此申明,[1]本报告清晰、准确地反映了分析师本人的研究观点[7]。本人薪酬的任何部分过去不曾与、现在不与,未[量]来也将不会与本报告中的具体推荐或观点直接或间[化]接相关。

本报告分析师

任瞳 SAC职业证书编号:S10905190800[ ]04

特别提示

本公众号不是招商证券股份有限公司(下称“招商证券”)研究报告的发布平台。本公众号只是转发招商证券已发布研究报告的部分观点,订阅者若使用本公众号所载资料,有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义。

本公众号所载信息、意见不构成所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。该等信息、意见在任何时候均不构成对任何人的具有针对性、指导具体投资的操作意见,订阅者应当对本公众号中的信息和意见进行评估,根据自身情况自主做出投资决策并自行承担投资风险。

招商证券对本公众号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。对依据或者使用本公众号所载资料所造成的任何后果,招商证券均不承担任何形式的责任。

本公众号所载内容仅供招商证券股份客户中的专业投资者参考,其他的任何读者在订阅本公众号前,请自行评估接收相关内容的适当性,招商证券不会因订阅本公众号的行为或者收到、阅读本公众号所载资料而视相关人员为专业投资者客户。

一般声明

本公众号仅是转发招商证券已发布报告的部分观点,所载盈利预测、目标价格、评级、估值等观点的给予是基于一系列的假设和前提条件,订阅者只有在了解相关报告中的全部信息基础上,才可能对相关观点形成比较全面的认识。如欲了解完整观点,应参见招商证券网站(http://www.cmschina.com/yf.html)所载完整报告。

本公众号所载资料较之招商证券正式发布的报告存在延时转发的情况,并有可能因报告发布日之后的情势或其他因素的变更而不再准确或失效。本资料所载意见、评估及预测仅为报告出具日的观点和判断。该等意见、评估及预测无需通知即可随时更改。

本公众号所载资料涉及的证券或金融工具的价格走势可能受各种因素影响,过往的表现不应作为日后表现的预示和担保。在不同时期,招商证券可能会发出与本资料所载意见、评估及预测不一致的研究报告。招商证券的销售人员、交易人员以及其他专业人士可能会依据不同的假设和标准,采用不同的分析方法而口头或书面发表与本资料意见不一致的市场评论或交易观点。

本公众号及其推送内容的版权归招商证券所有,招商证券对本公众号及其推送内容保留一切法律权利。未经招商证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。

本篇文章来源于微信公众号: 招商定量任瞳团队