因子跟踪月报2023年3月——反转因子占优,低估低波将持续表现

重要提示:通过本订阅号发布的观点和信息仅供中信建投证券股份有限公司(下称“中信建投”)客户中符合《证券期货投资者适当性管理办法》规定的机构类专业投资者参考。因本订阅号暂时无法设置访问限制,若您并非中信建投客户中的机构类专业投资者,为控制投资风险,请您请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

核心观点

整体来看,过去一个月在十大类因子中,动量因子的绝对收益率最高,达到了1.63%,其次是成长、杠杆以及残差波动率,分别为1.16%、1.10%和1.02%。从IC及IR的表现来看,成长,残差波动率因子表现较好。结合风格因子IC检验以及收益率检验,过去一个月成长(-),动量(-),波动率(-)表现最为突出。结合因子趋势,未来低估值,低成长以及低波动率因子的表现仍将有所持续。

主要结论

因子库简介

中信建投因子库共分为市值、非线性市值、贝塔、成长、盈利、价值、波动率、动量、流动性、杠杆10个风格因子。本报告主要监控当月因子表现,通过多因子检验和单因子检验分别对风格因子和单因子进行分析。

多因子模型参考CNE5的风格因子模型对10个风格因子、国家因子以及行业因子进行回归。单因子检验通过因子收益率和ICIR两个维度对因子进行分析,观察因子之间的区别以及因子在时序上的变化,见微知著,对市场的变化及趋势进行分析。

单因子检验

整体来看,过去一个月在十大类因子中,动量因子的绝对收益率最高,达到了1.63%,其次是成长、杠杆以及残差波动率,分别为1.16%、1.10%和1.02%。从IC及IR的表现来看,成长,残差波动率因子表现较好。

总结

结合风格因子IC检验以及收益率检验,过去一个月成长(-),动量(-),波动率(-)表现最为突出。结合因子趋势,未来低估值,低成长以及低波动率因子的表现仍将有所持续。

一、因子简介

中信建投因子库共分为市值、非线性市值、贝塔、成长、盈利、价值、波动率、动量、流动性、杠杆10个风格因子。本报告主要监控当月因子表现,通过多因子检验和单因子检验分别对风格因子和单因子进行分析。

多因子模型参考CNE5的风格因子模型对10个风格因子、国家因子以及行业因子进行时间序列回归。单因子检验通过因子收益率和ICIR两个维度对因子进行分析,观察因子之间的区别以及因子在时序上的变化,见微知著,对市场的变化及趋势进行分析。

因子分析的流程包括因子清洗入库,去极值,标准化,市值行业中性化(市值因子不做市值中性)等步骤,将处理之后的因子进行下一步有效性分析。

二、单因子检验

因子收益率的计算方式是将因子进行标准化处理,利用因子加权的方式计算所有股票组合的收益率。本质上因子收益率是股票的多空组合的收益,因子绝对值越大,所对应的多空权重越高,更能反映因子本身对于未来收益率的影响。

整体来看,过去一个月在十大类因子中,动量因子的绝对收益率最高,达到了1.63%,其次是成长、杠杆以及残差波动率,分别为1.16%、1.10%和1.02%。从IC及IR的表现来看,成长,残差波动率因子表现较好。

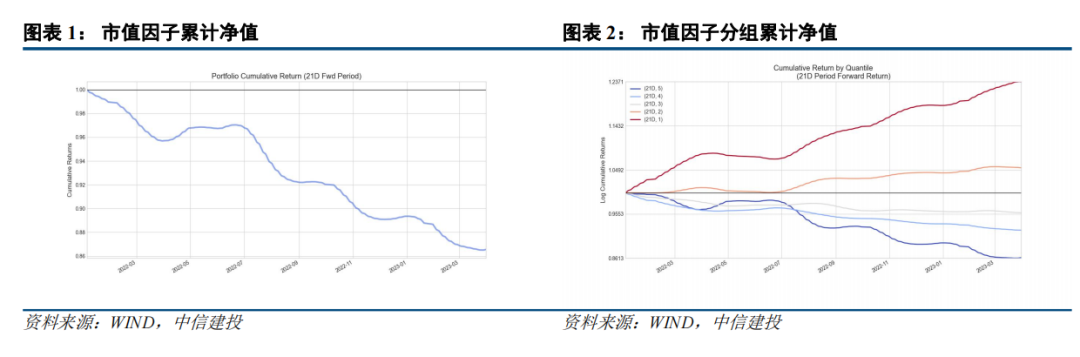

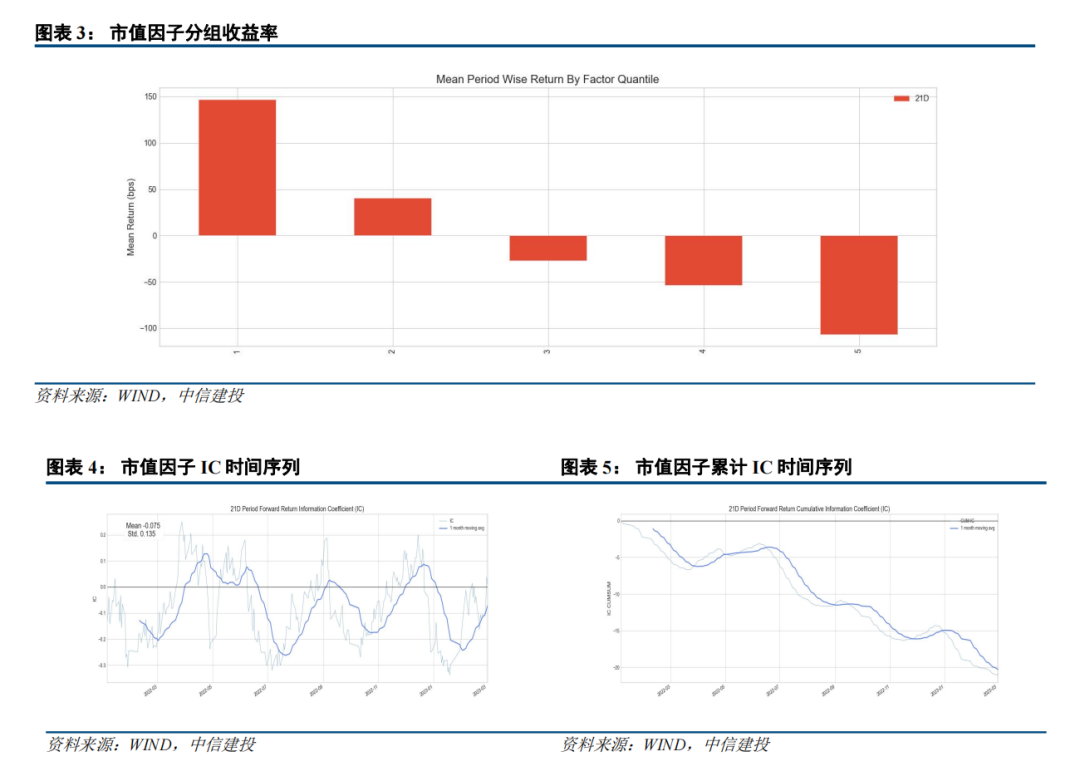

2.1 市值因子

过去一个月市值因子收益率为-0.35%,因子IC的均值为-0.067,IR为1.184。

从因子的累计净值及IC时间序列来看,市值因子从去年一直表现为小市值占优,中间经历过几波短暂的反弹,但持续时间均不太长,目前IC接近反转,预计大市值表现将有所好转。

从分组收益率来看,市值因子单调性较好,小市值因子具有明显的正向收益。

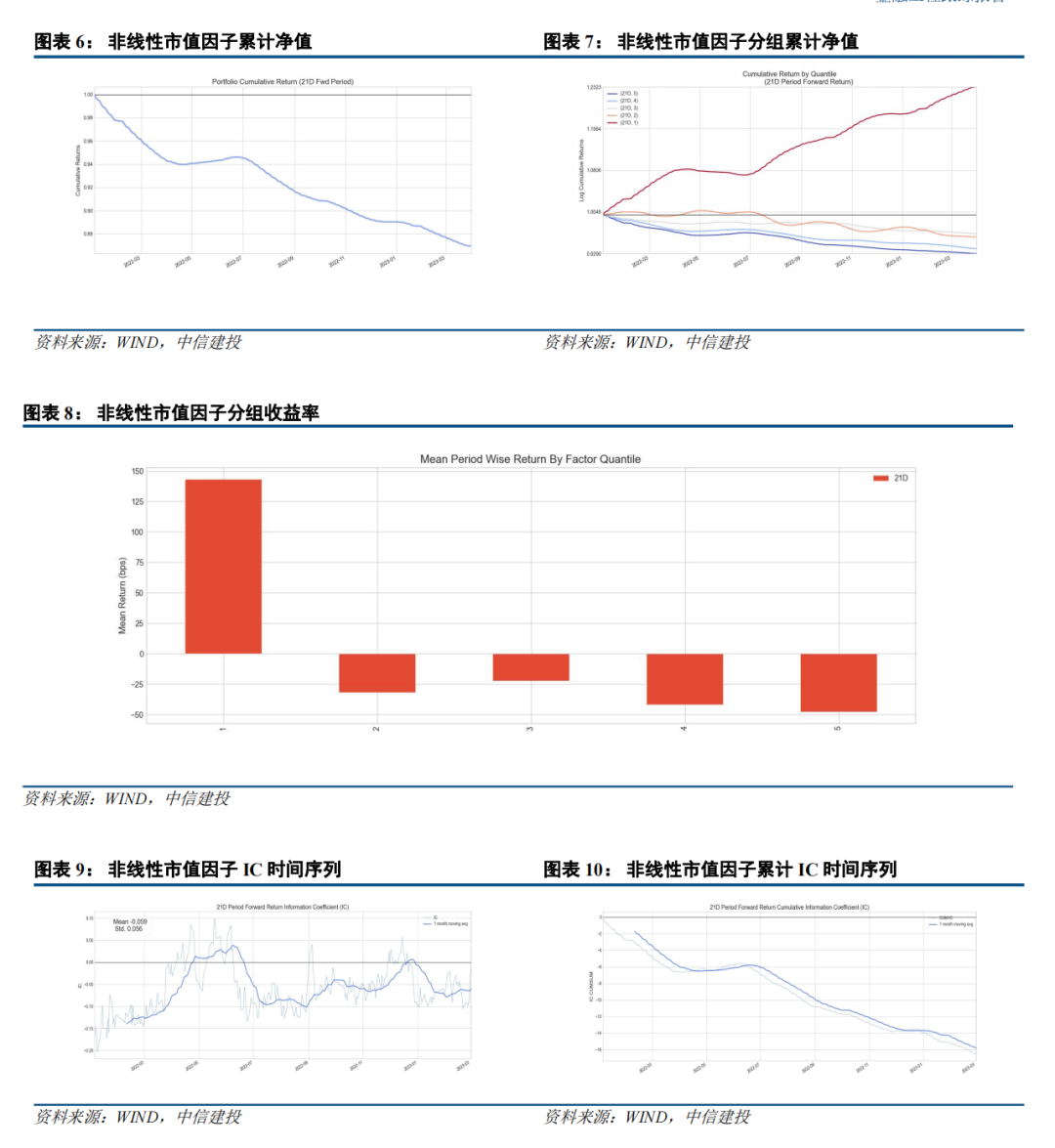

2.2 非线性市值因子

过去一个月非线性市值因子收益率为-1.16%,因子 IC 的均值为-0.122,IR 为 5.551。

从因子的累计净值及 IC 时间序列来看,截止到今年五月之前,非线性市值因子的收益率表现的非常稳定,五月之后,因子收益率开始回撤,截至到去年八月份,非线性市值因子逐渐回复,表现有所好转,在上个月非线性市值因子表现较为稳定。

从分组收益率来看,因子的单调性较为明显,且多头组收益较好。

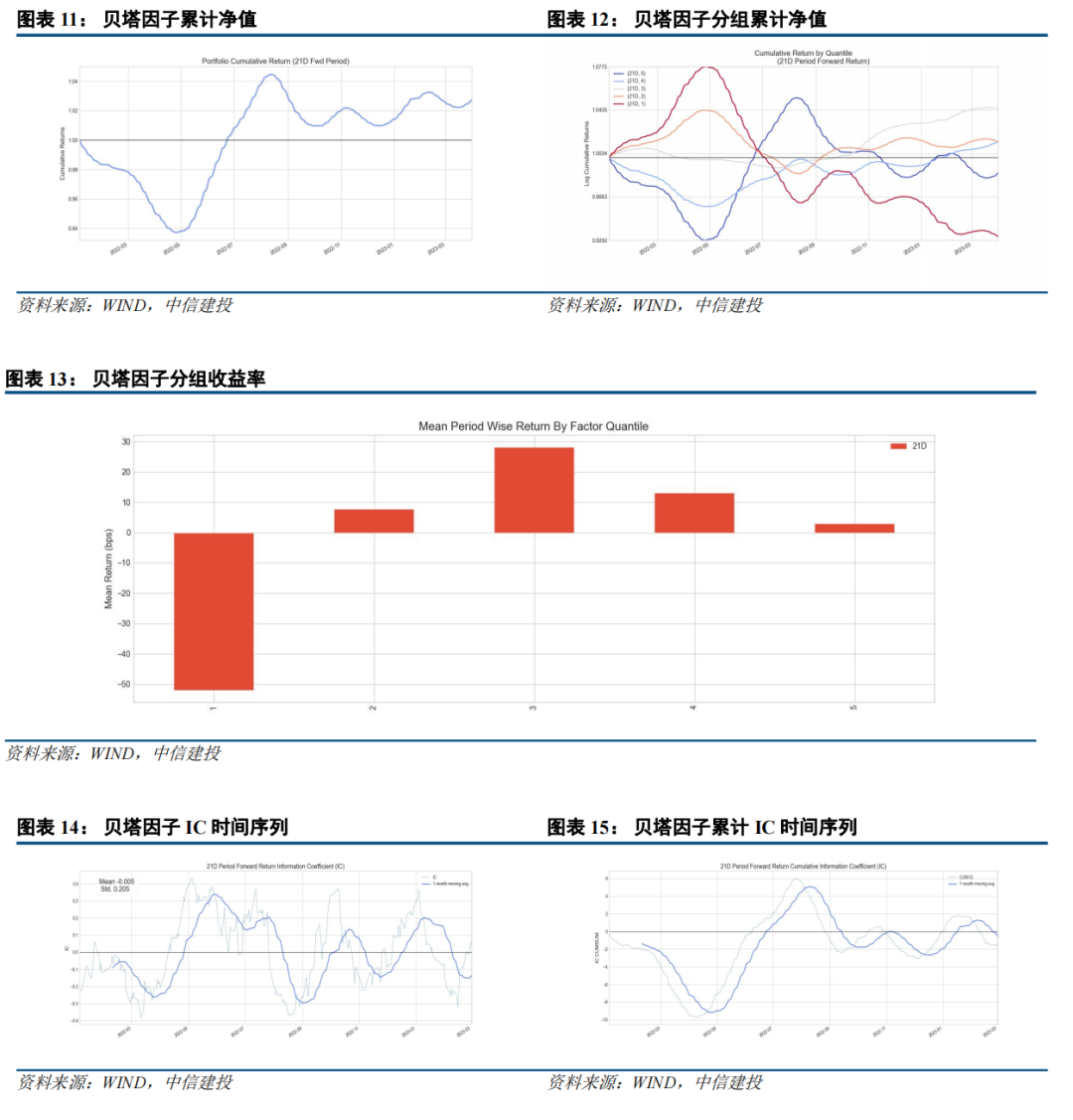

2.3 贝塔因子

过去一个月贝塔因子收益率为 0.61%,因子 IC 的均值为 0.185,IR 为 2.298。

从因子的累计净值及 IC 时间序列来看,长期来看贝塔因子波动较大,过去一年因子的收益率接近 0,但是从一月份开始,因子从底部反弹。IC 目前处于震荡区间的状态,预计短期不会有所好转。

从分组收益率来看,因子的单调性较好,收益主要来源于空头组。

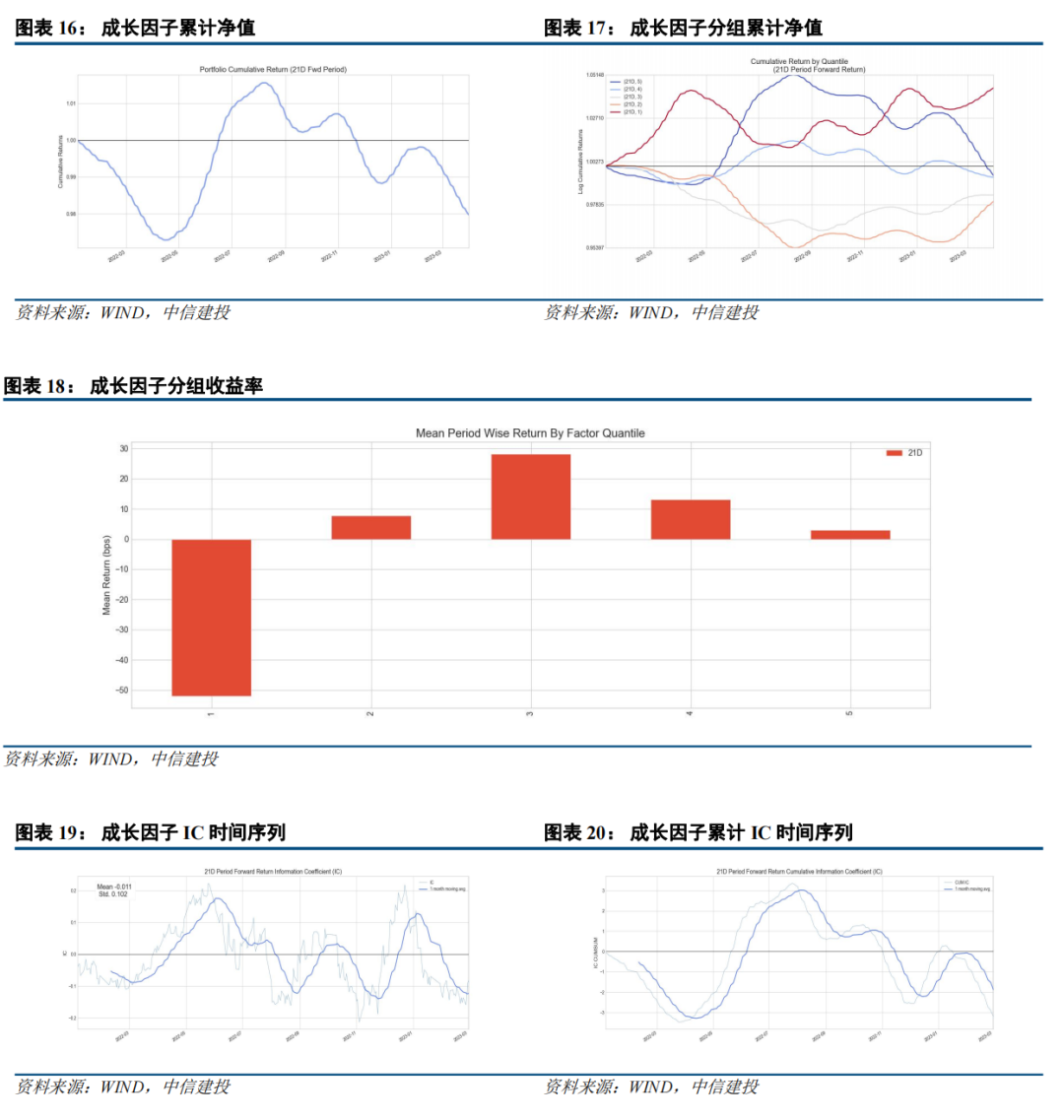

2.4 成长因子

过去一个月成长因子收益率为-1.63%,因子 IC 的均值为-0.108,IR 为 2.368。

从因子的累计净值及 IC 时间序列来看,成长因子从去年十一月开始持续回撤,持续到去年底,成长因子经历一月的逐渐反弹后开始回落。

从分组收益率来看,因子的单调性一般,收益主要来源于空头组。

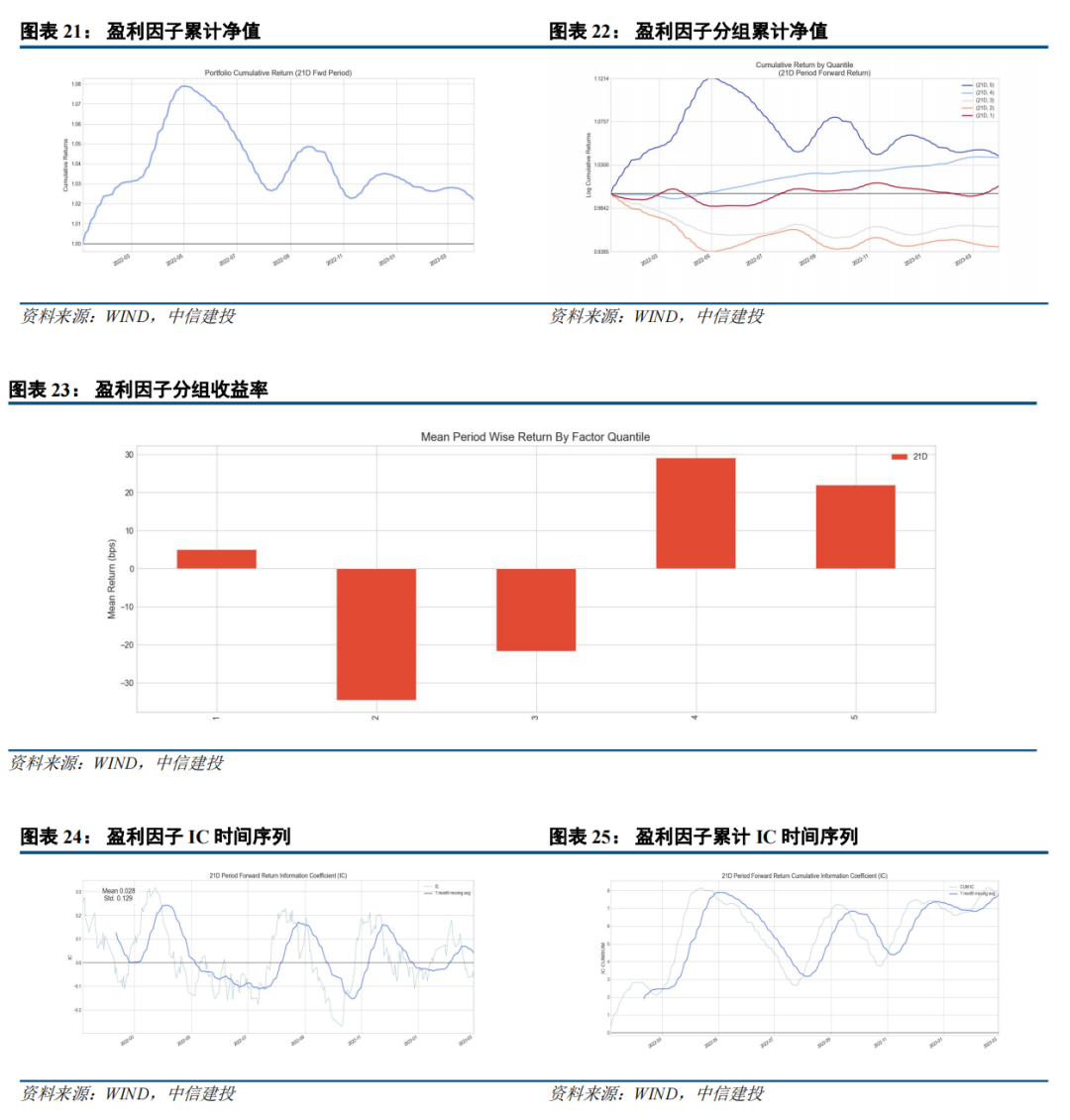

2.5 盈利因子

过去一个月盈利因子收益率为-0.78%,因子 IC 的均值为-0.060,IR 为 2.104。

从因子的累计净值及 IC 时间序列来看,盈利因子整体呈现一定的波动性,目前盈利因子短期处于震荡区间,需持续跟踪因子表现。

从分组收益率来看,因子的单调性较好,收益主要来源于空头组。

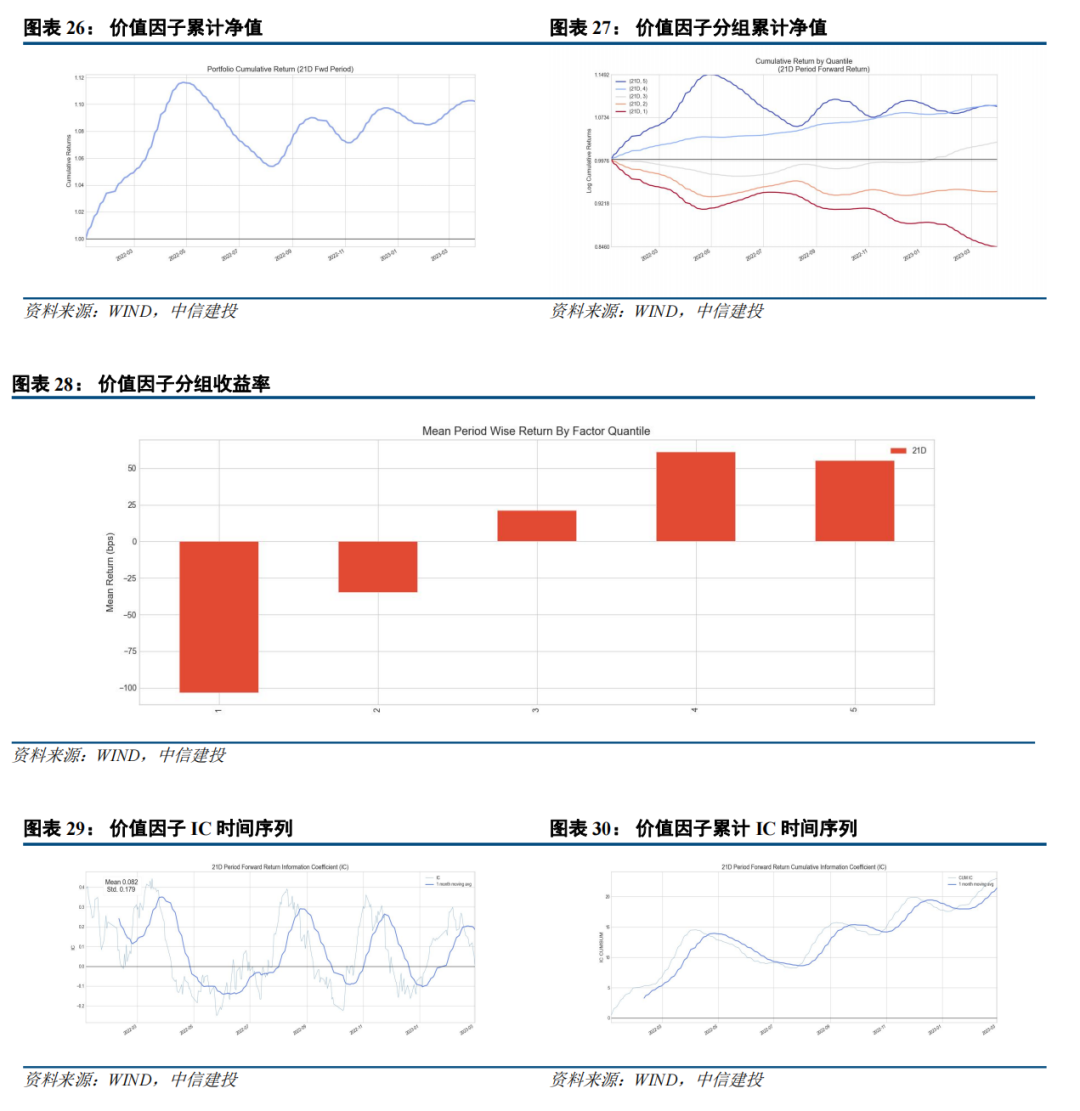

2.6 价值因子

过去一个月价值因子收益率为-0.59%,因子 IC 的均值为 0.040,IR 为 0.512。

从因子的累计净值及 IC 时间序列来看,价值因子和盈利因子表现较为同步。均呈现一定的波动性。低估值因子本期表现较好。

从分组收益率来看,因子的单调性较好,收益主要来源于空头组。

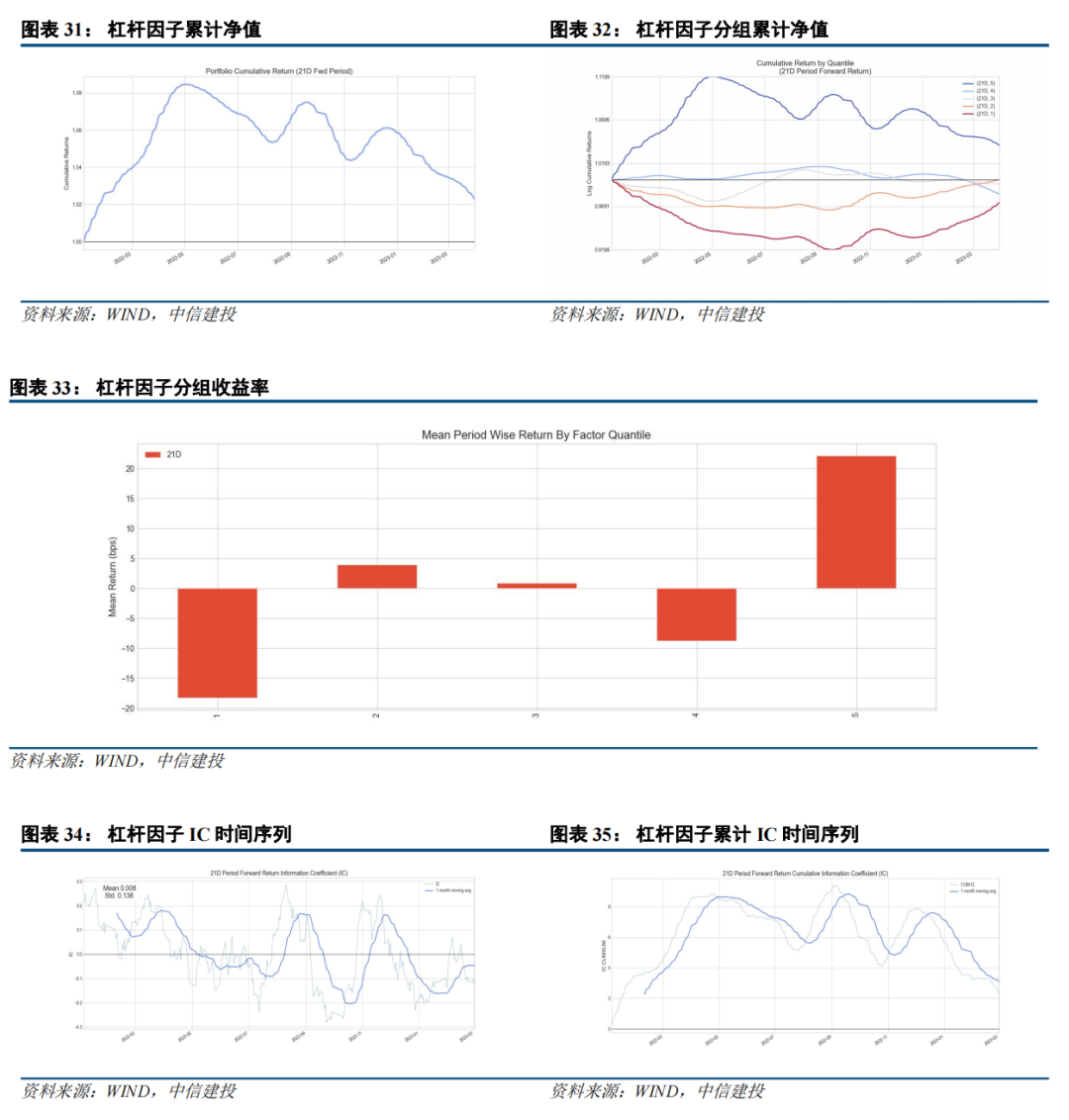

2.7 杠杆因子

过去一个月杠杆因子收益率为-0.53%,因子 IC 的均值为-0.159,IR 为 2.171。

从因子的累计净值及 IC 时间序列来看,因子在去年初表现较为稳定,持续到去年五月,因子逐渐回撤,从 IC 的时间序列来看,IC 处于负向阶段,低杠杆表现较好。

从分组收益率来看,因子的单调性较好,收益主要来源于空头组。

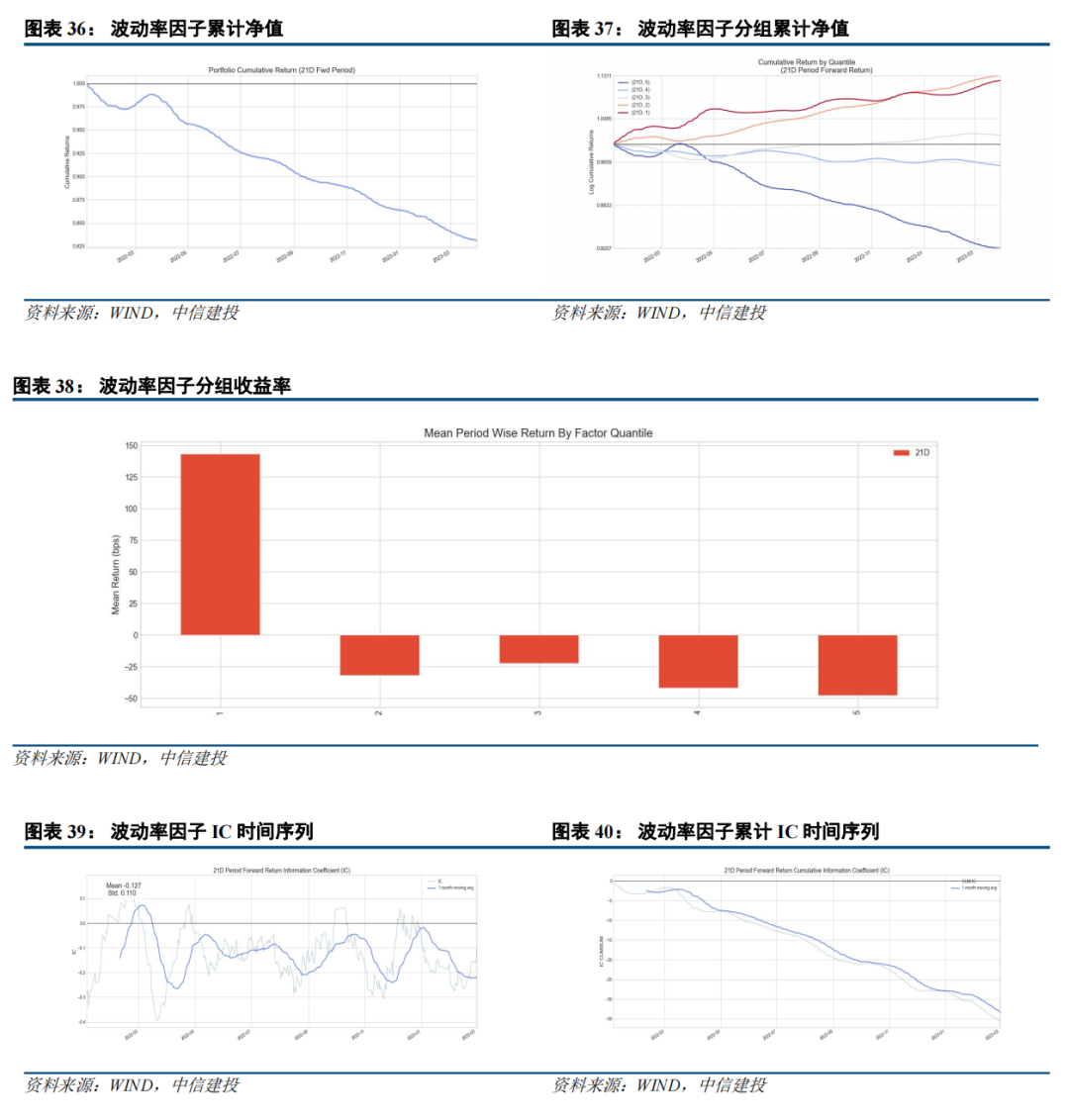

2.8 波动率因子

过去一个月波动率因子收益率为-1.02%,因子 IC 的均值为-0.217,IR 为 4.519。

从因子的累计净值及 IC 时间序列来看,波动率因子在过去一年大部分时间内均表现为低波动率占优,目前 IC 负向极致区间,预计未来表现仍将持续,但效果有所减弱。

从分组收益率来看,因子的单调性较好,收益主要来源于多头组。

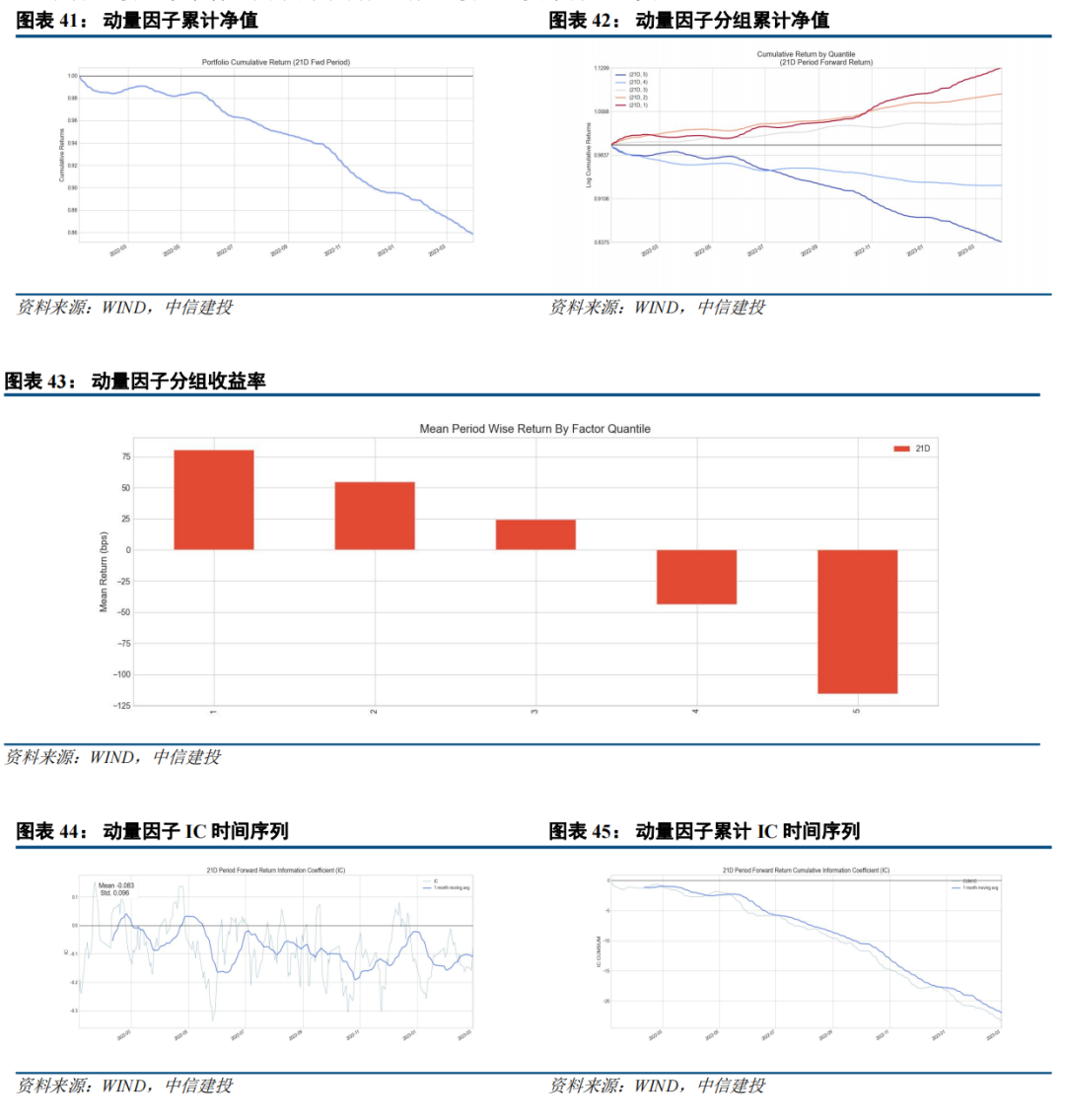

2.9 动量因子

过去一个月动量因子收益率为-1.10%,因子 IC 的均值为-0.044,IR 为 0.722。

从因子的累计净值及 IC 时间序列来看,动量因子在过去一年大部分时间内均表现为反转占优,去年上半年时有过小幅反转,但又逐渐变为反转占优,从 IC 的时间序列来看,目前 IC 依旧处于低位阶段,反转因子仍将占据主导。

从分组收益率来看,因子的单调性一般,收益主要来源于空头组。

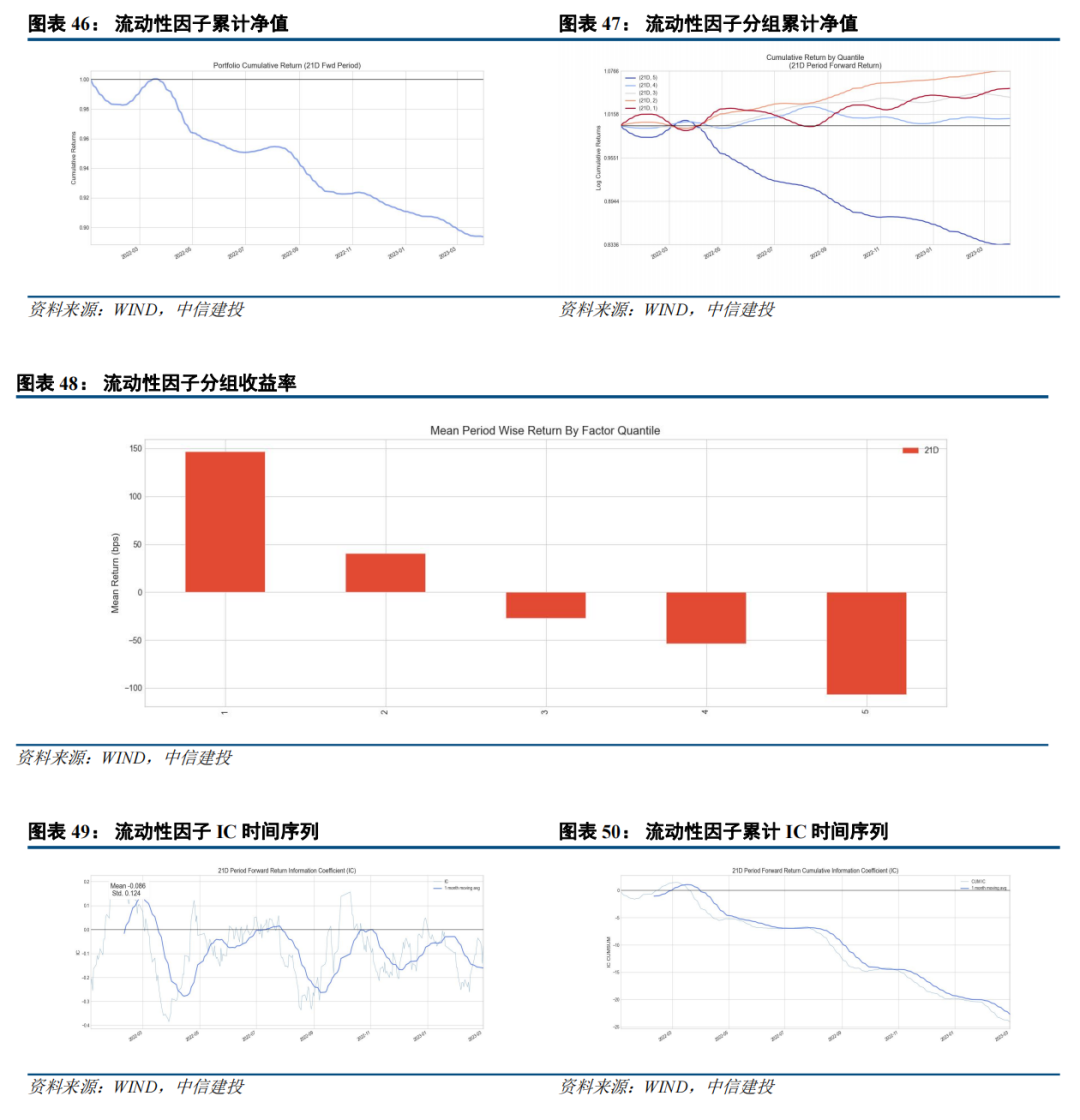

2.10 流动性因子

过去一个月流动性因子收益率为 0.25%,因子 IC 的均值为-0.136,IR 为 1.122。

从因子的累计净值及 IC 时间序列来看,流动性因子在过去一年大部分时间内均表现为低流动性占优,且具有明显的周期性,从 IC 的时间序列来看,短期 IC 的趋势发生反转,风格有反转的可能。

从分组收益率来看,因子的单调性较好,收益主要来源于空头组。

风险分析

本报告中所有数据结果是基于历史统计结果的展示,未来有可能发生风格切换导致因子失效的风险。模型运行存在一定的随机性,初始化随机数种子会对结果产生影响,单次运行结果可能会有一定偏差。历史数据的区间选择会对结果产生一定的影响。模型参数的不同会影响最终结果。模型对计算资源要求较高,运算量不足会导致结果存在一定的欠拟合风险。本文所有模型结果均来自历史数据,模型存在统计误差,不保证模型未来的有效性,对投资不构成任何建议。

证券研究报告名称:《因子跟踪月报2023年3月——反转因子占优,低估低波将持续表现》

对外发布时间:2023年3月31日

报告发布机构:中信建投证券股份有限公司

本报告分析师:丁鲁明 执业证书编号:S1440515020001

王超 执业证书编号:S1440522120002

免责声明:

本公众订阅号(微信号:鲁明量化全视角)为丁鲁明金融工程研究团队(现供职于中信建投证券研究发展部)设立的,关于金融工程研究的唯一订阅号;团队负责人丁鲁明具备分析师证券投资咨询(分析师)执业资格,资格证书编号为:S1440515020001。

本公众订阅号所载内容仅面向专业机构投资者,任何不符合前述条件的订阅者,敬请订阅前自行评估接收订阅内容的适当性。订阅本公众订阅号不构成任何合同或承诺的基础,本公司不因任何订阅或接收本公众订阅号内容的行为而将订阅人视为本公司的客户。

本公众订阅号不是中信建投证券研究报告的发布平台,所载内容均来自于中信建投证券研究发展部已正式发布的研究报告或对报告进行的跟踪与解读,订阅者若使用所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生误解。提请订阅者参阅本公司已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。

本公司对本帐号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。本帐号资料、意见等仅代表来源证券研究报告发布当日的判断,相关研究观点可依据本公司后续发布的证券研究报告在不发布通知的情形下作出更改。本公司的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本帐号资料意见不一致的市场评论和/或观点。

本帐号内容并非投资决策服务,在任何情形下都不构成对接收本帐号内容受众的任何投资建议。订阅者应当充分了解各类投资风险,根据自身情况自主做出投资决策并自行承担投资风险。订阅者根据本帐号内容做出的任何决策与本公司或相关作者无关。

本帐号内容仅为本公司所有。未经本公司许可,任何机构和/或个人不得以任何形式转发、翻版、复制和发布相关内容,且不得对其进行任何有悖原意的引用、删节和修改。除本公司书面许可外,一切转载行为均属侵权。版权所有,违者必究。

本篇文章来源于微信公众号: 鲁明量化全视角