中金:被动基金规模再创新高,哪类产品受捧?——被动基金2022年四季报

摘要

规模及竞争格局:整体规模再创新高,股票ETF贡献主要增长

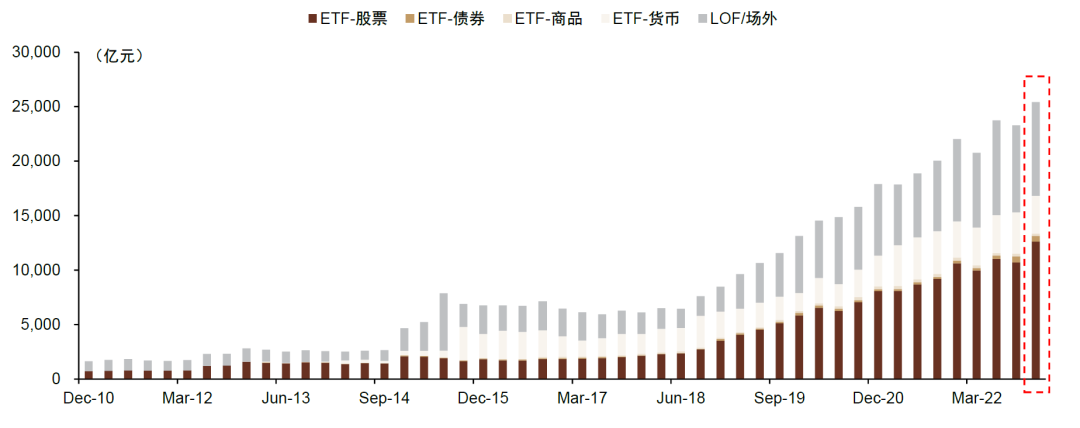

整体规模再创新高。四季度权益市场估值已处低位的背景下,虽然股市整体震荡,但以权益型产品为主的被动指数型基金获资金明显流入。截至12月末被动产品整体规模约为2.54万亿元,相较2022年三季度规模大幅回升9.1%。结构上,股票型ETF规模增长迅速,增速高达17.9%;而货币型ETF规模降幅领先,相对上季度末降低11.2%,债券和商品型ETF规模也分别有7.6%和4.8%的缩水。

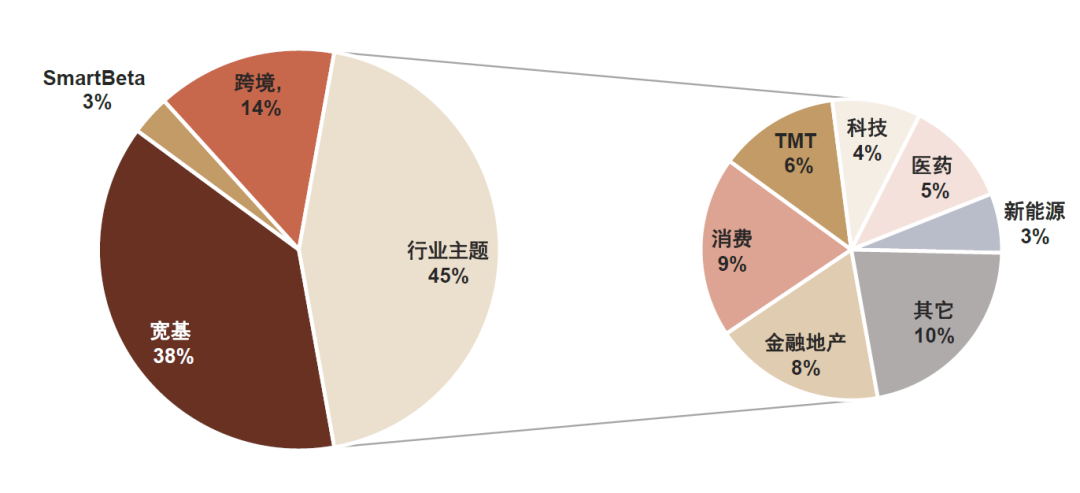

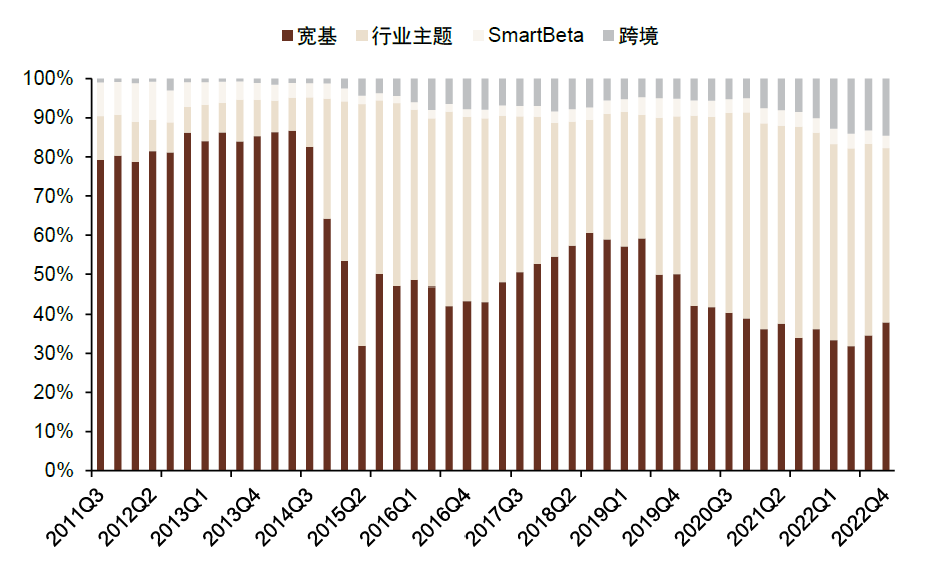

宽基产品规模增长突出,跨境产品规模再创历史新高。截至四季度,权益产品中行业主题产品规模相对占优,整体规模为7,005亿元,对应规模占比为44%;宽基产品规模占比紧随其后,对应规模为5,991亿元。其中宽基产品规模相比三季度增长明显,涨幅为26%,创历史新高;行业主题和SmartBeta型产品分别环比小幅增长4%和6%。伴随着香港市场的上行,被动跨境产品规模延续近年的规模增长趋势,规模大幅升至2,296亿元,刷新历史新高。

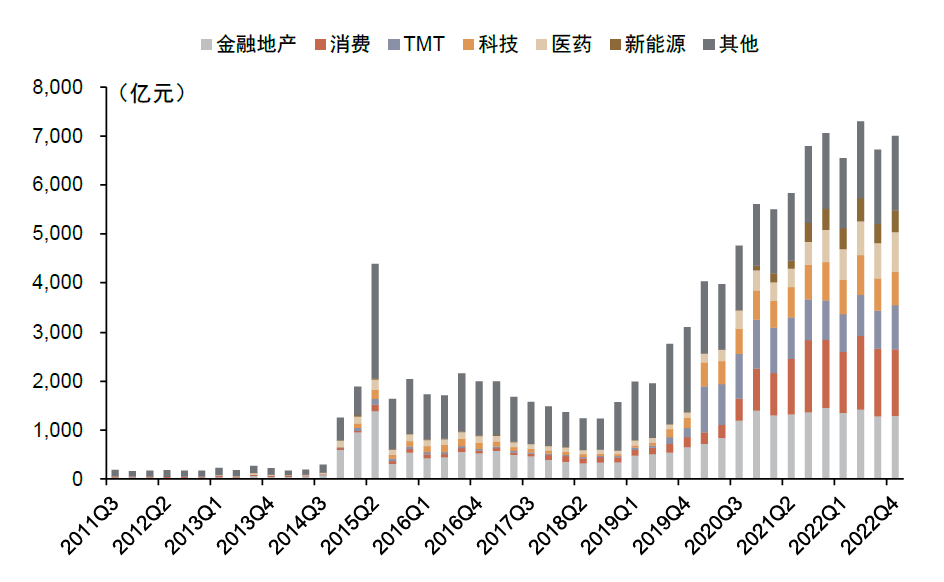

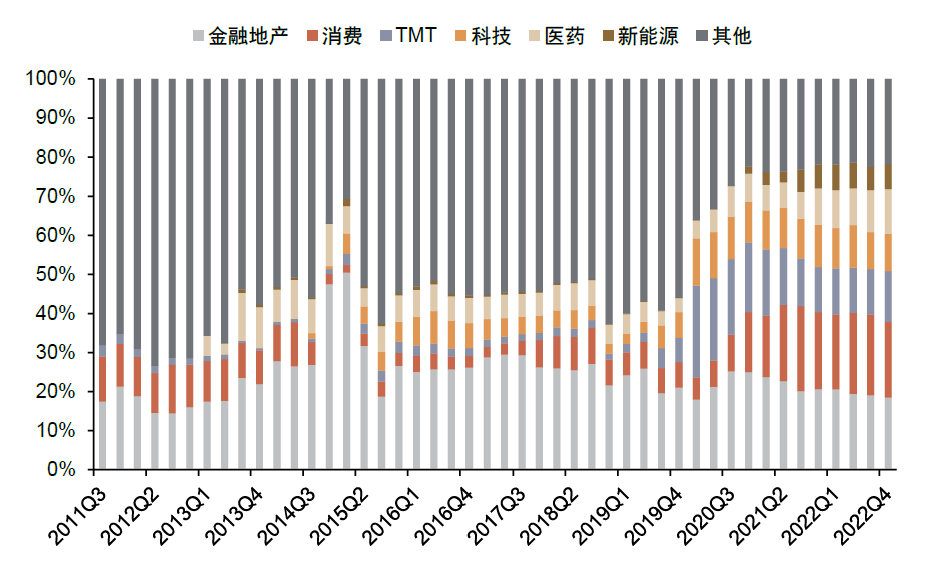

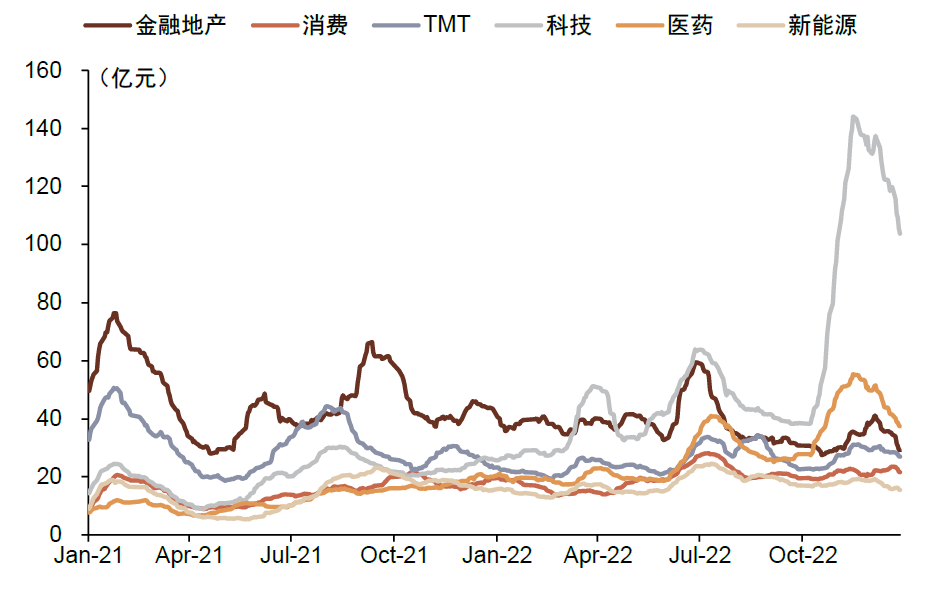

TMT主题权重提升,消费和金融地产主题权重下行。在所有行业主题产品中,规模占比相对靠前行业主题为消费与金融地产,两者对应规模分别为1,361亿元与1,289亿元。其中,TMT主题产品规模占比环比提升领先,增长1.3ppt,医药和新能源主题的占比提升也相对明显;消费和金融地产主题规模占比下行靠前,分别降低1.2ppt和0.7ppt。

宽基和证金债指数产品规模增长靠前。四季度跟踪产品规模增长前十的指数除了宽基指数沪深300、科创50、中证500和创业板50外,其余指数中有5只指数为证金债指数。截至四季度,被动权益产品跟踪最大规模指数为沪深300,整体规模1,774亿元,其次为中证500指数。在所有的指数中,有6只指数的跟踪产品规模超过500亿元。

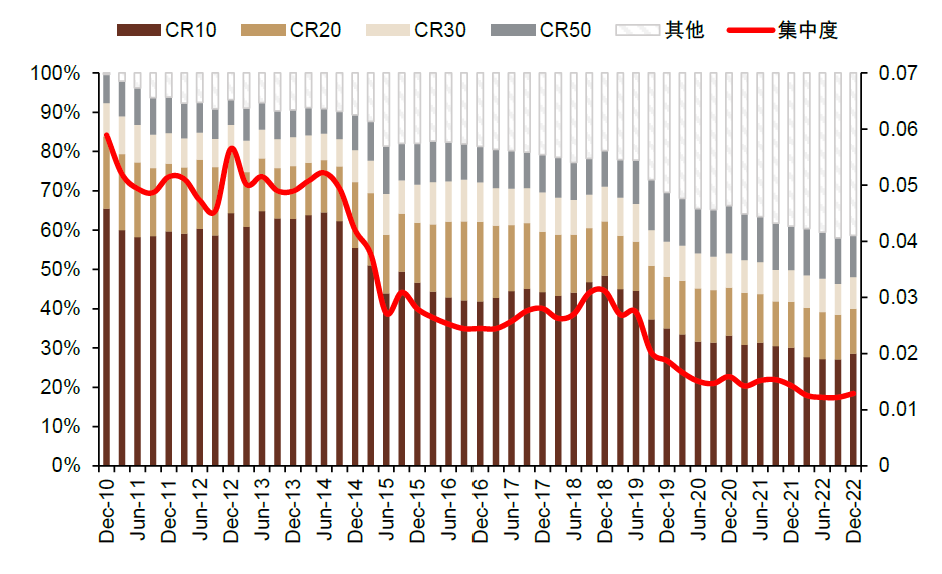

头部权益产品集中度提升明显。基金公司被动产品管理规模头部排名相对去年年末变化较小,且整体集中度维持高位,行业CR5升至50%以上。在产品层面,头部被动权益产品集中度大幅提升,CR10由27.1%升至28.6%。

权益产品发行规模处于中位水平,成长型产品受到关注。2022年四季度总发行规模大幅降低,由三季度的698亿元下降至253亿元,平均发行规模降至8.2亿元,但总发行规模和平均发行规模仍处于2017年以来的中位水平。具体产品层面,权益型宽基产品发行规模领先,成长科技板块的产品受捧,交运主题也受到关注。

ETF产品资金流及交投:股票产品资金流入趋势明显,科技主题产品交投活跃

股票产品资金流入趋势明显,债券型产品资金12月回升。股票产品四季度整体保持明显的资金流入趋势;债券型产品四季度资金流则出现大幅波动,资金在10-11月快速流出,后在12月明显回流;跨境型ETF 10月资金流入相对明显,此后在香港市场行情出现后资金流入减缓;四季度商品型ETF的资金呈现流出趋势。

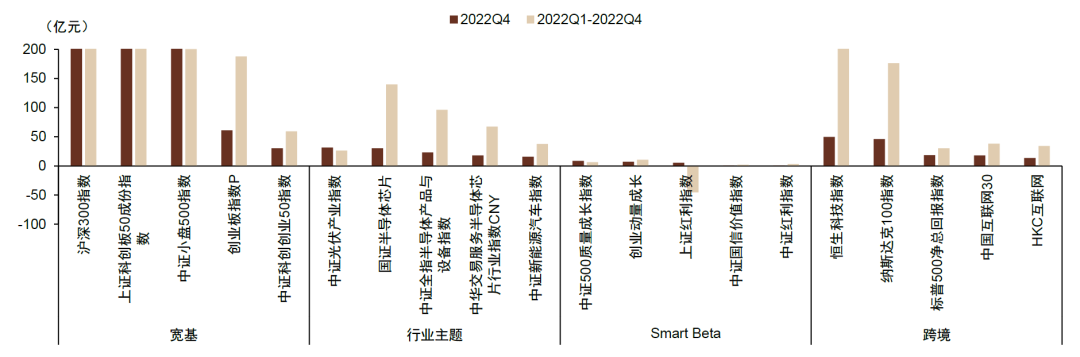

新能源和半导体指数产品资金流入领先。对于四季度股票型ETF,宽基产品中,以沪深300和科创50为代表的大盘宽基指数产品资金流入居前;行业主题产品中,新能源和半导体指数产品资金流入领先。

科技主题产品Q4交投活跃。股票和跨境型产品交投于10月开始大幅提升,并在11月中旬到达高位后持续回落,降至原先水平。债券型ETF交投于四季度维持上升趋势,增长至高位。聚焦股票类产品,行业主题ETF交投10月明显走高,并超过宽基ETF的交投活跃度。其中,科技主题产品Q4交投活跃度升至高位,显著高于其他行业主题产品。

正文

规模及竞争格局

基金规模:整体规模再创新高,股票ETF贡献主要增长

整体规模再创新高。四季度权益市场估值已处低位的背景下,虽然股市整体震荡,但以权益型产品为主的被动指数型基金获资金明显流入。根据公募基金2022年四季报显示,截至12月末被动产品整体规模约为2.54万亿元,相较2022年三季度规模大幅回升9.1%。结构上,股票型ETF规模增长迅速,增速高达17.9%;而货币型ETF规模降幅领先,相对上季度末降低11.2%,债券和商品型ETF规模也分别有7.6%和4.8%的缩水。

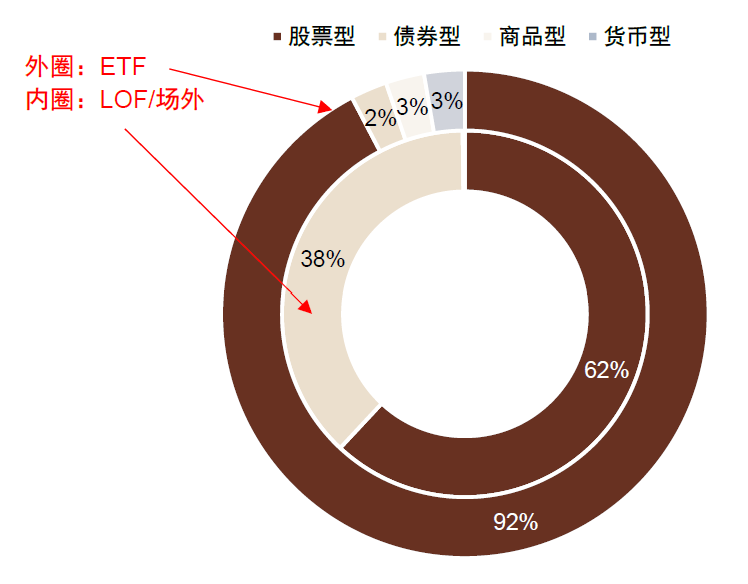

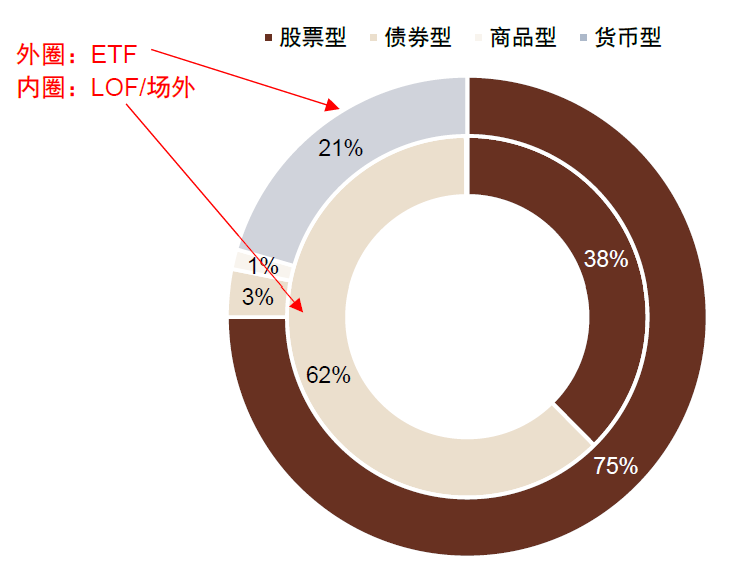

股票型指数产品已近千只。截至2022年四季度末,被动产品中股票型产品数量已近千只,占所有被动产品比例80.1%。其中ETF股票产品数量686只。规模层面,同样是股票产品占优,截至2022年12月末,ETF中股票产品规模逾1.25万亿元,占比所有ETF产品规模75.4%,相比上季度明显增长。LOF及场外产品中,股票产品规模占比则为37.6%;

图表1: 被动产品整体规模再创新高

资料来源:Wind,中金公司研究部,注:数据截至日期为2022.12.31

图表2: 数量层面股票产品占主导

资料来源:Wind,中金公司研究部,注:数据截至日期为2022.12.31

图表3: 规模层面股票产品同样占优

资料来源:Wind,中金公司研究部,注:数据截至日期为2022.12.31

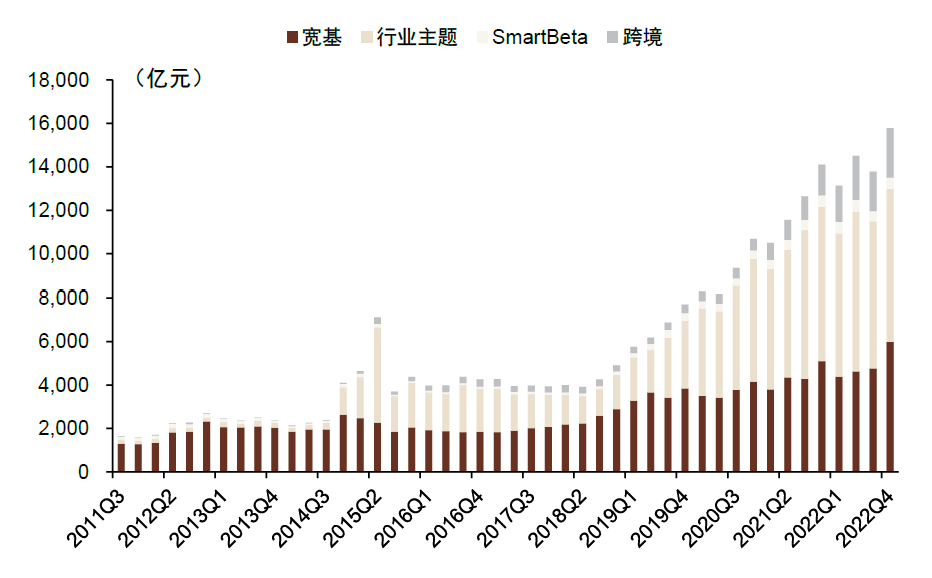

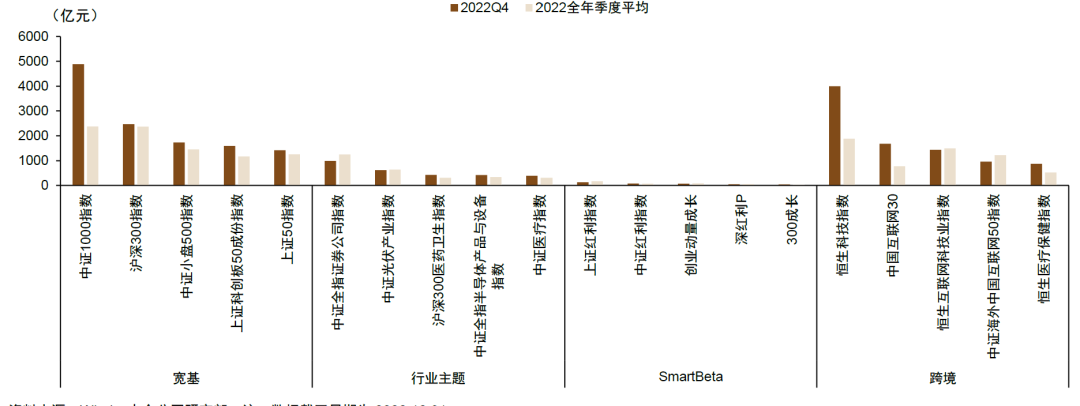

宽基产品规模增长突出。截至四季度,权益产品中行业主题产品规模相对占优,整体规模为7,005亿元,对应规模占比为44%;宽基产品规模占比紧随其后,对应规模为5,991亿元。其中宽基产品规模相比三季度增长明显,涨幅为26%,创历史新高;行业主题和SmartBeta型产品上季度规模涨幅则相对较低,分别环比增长4%和6%。

跨境产品规模再创历史新高。2022年四季度,被动跨境产品规模伴随着香港市场的上行,延续近年的规模增长趋势,规模由上季度1,817亿元大幅升至2,296亿元,占比为14.5%,规模和占比刷新历史新高。

TMT主题权重提升,消费和金融地产主题权重下行。在所有行业主题产品中,规模占比相对靠前行业主题为消费与金融地产,两者对应规模分别为1,361亿元与1,289亿元。其中,TMT主题产品规模占比环比提升领先,增长1.3ppt,医药和新能源主题产品的规模占比提升也相对明显;消费和金融地产主题产品规模占比环比下行靠前,分别降低1.2ppt和0.7ppt。

图表4: 行业主题产品占据主要地位

资料来源:Wind,中金公司研究部,注:数据截至日期为2022.12.31

图表5: 宽基产品规模增长突出

资料来源:Wind,中金公司研究部,注:数据截至日期为2022.12.31

图表6: TMT和医药产品规模增长领先

资料来源:Wind,中金公司研究部,注:数据截至日期为2022.12.31

图表7: 跨境产品规模占比再创历史新高

资料来源:Wind,中金公司研究部,注:数据截至日期为2022.12.31

图表8: TMT主题权重提升,消费和金融地产主题权重下行

资料来源:Wind,中金公司研究部,注:数据截至日期为2022.12.31

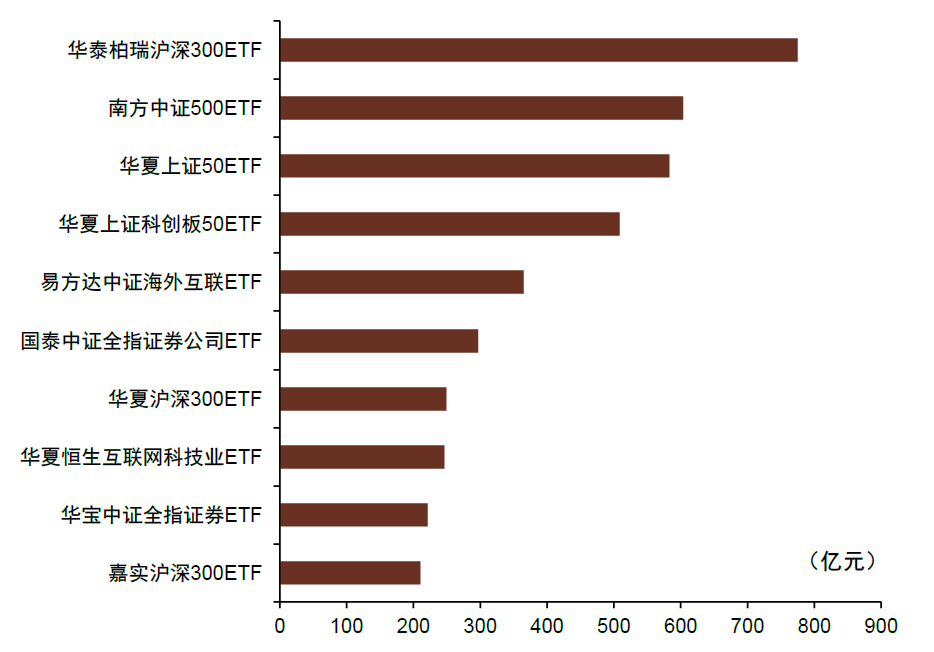

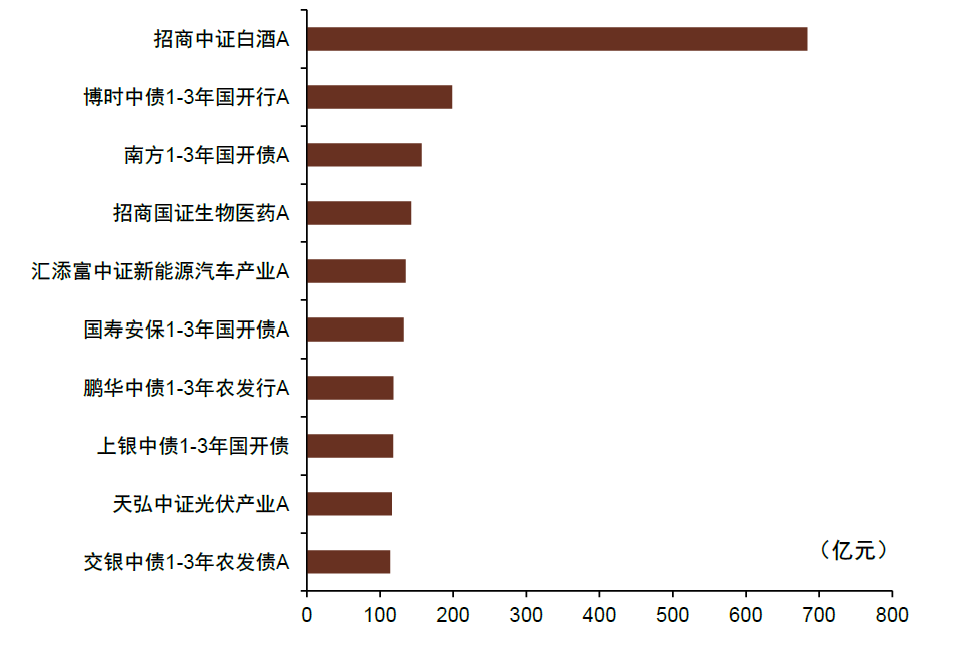

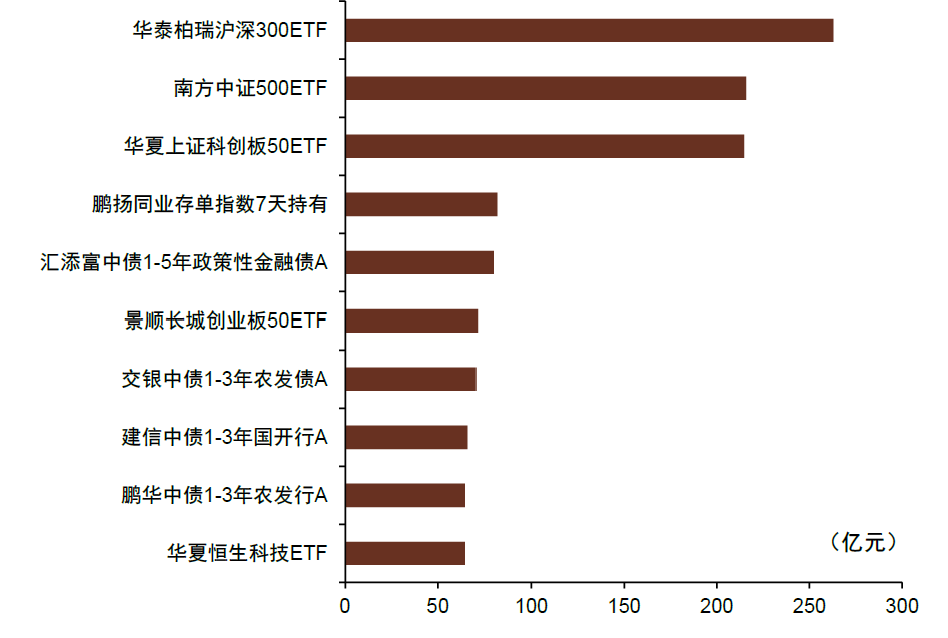

头部非货ETF产品规模相对均衡。观察四季度被动产品规模,可以发现ETF规模最大产品整体分布相对均衡,规模最大产品前四名均以宽基指数为跟踪目标。规模前十大产品中,有6只为宽基产品,2只为证券ETF,2只产品投向港股。而头部LOF及场外指数产品规模分布相对极端,招商中证白酒A于四季度规模降至684亿元,但仍远高于第二名博时中债1-3年国开行A。

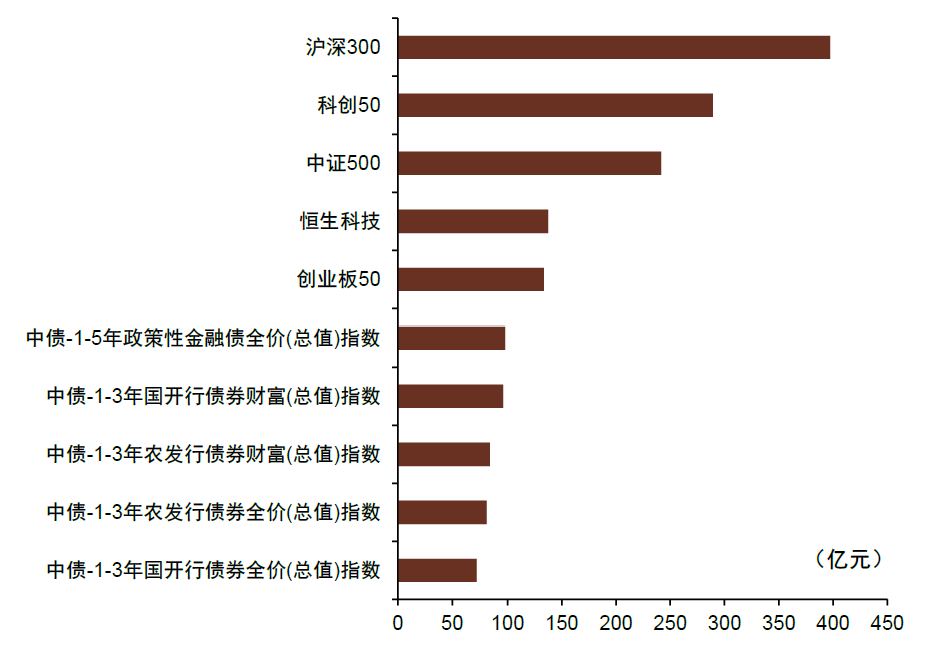

宽基和证金债指数产品规模增长靠前。观察四季度产品规模变化,并以跟踪指数进行汇总,可以发现跟踪产品规模增长前十的指数除了宽基指数沪深300、科创50、中证500和创业板50外,其余指数中有5只指数为证金债指数。截至四季度,被动权益产品跟踪最大规模指数为沪深300,整体规模1,744亿元,跟踪产品数量35只。其次为中证500指数,规模接近850亿元,跟踪产品数量为26只。在所有的指数中,有6只指数的跟踪产品规模超过500亿元。

图表9: 2022年四季度规模最大非货ETF产品

资料来源:Wind,中金公司研究部,注:数据截至日期为2022.12.31

图表10: 2022年四季度规模最大LOF/场外指数产品

资料来源:Wind,中金公司研究部,注:数据截至日期为2022.12.31

图表11: 2022年Q4产品规模增加最多前十产品

资料来源:Wind,中金公司研究部,注:数据截至日期为2022.12.31

图表12: 2022年Q4跟踪产品规模增加最多前十指数

资料来源:Wind,中金公司研究部,注:数据截至日期为2022.12.31

图表13: 被动权益产品跟踪指数前20

资料来源:Wind,中金公司研究部,注:数据截至日期为2022.12.31

竞争格局:头部权益产品集中度提升明显

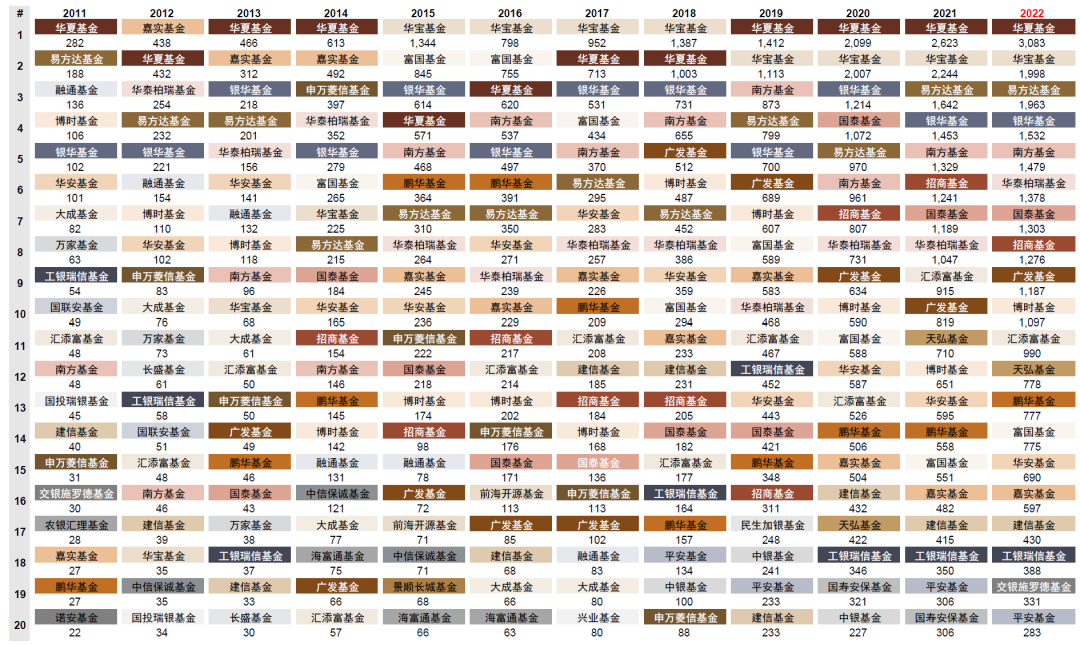

头部公司整体排名相对稳定。统计2022年四季度基金公司整体被动产品管理规模,整体排名相对稳定,具体表现为公司规模排名相较去年四季度变化较小,其中前三公司仍为华夏基金、华宝基金和易方达基金。对于各家基金公司的非货币ETF产品管理规模,整体格局也相对稳定,排名前三的公司包括华夏基金、易方达和华泰柏瑞基金。其中,广发基金和富国基金的非货币ETF规模增长较快。

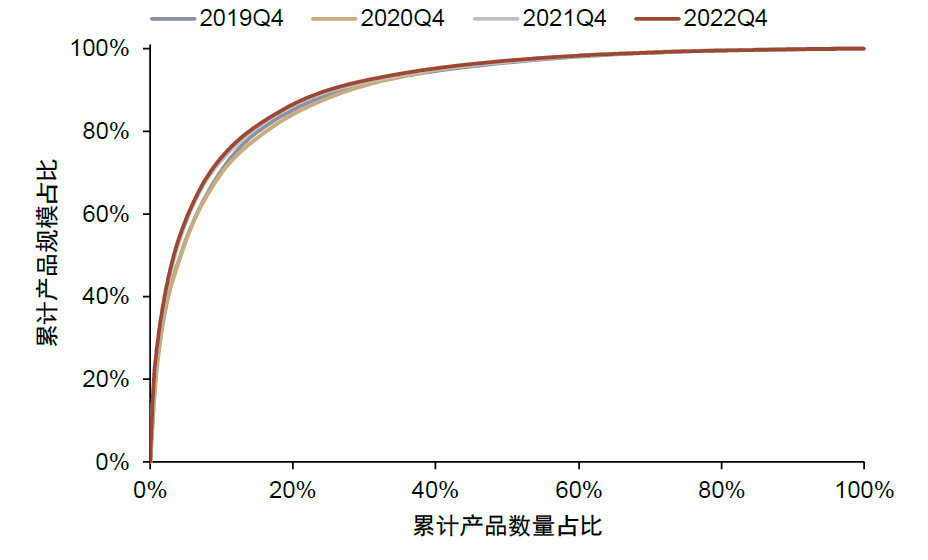

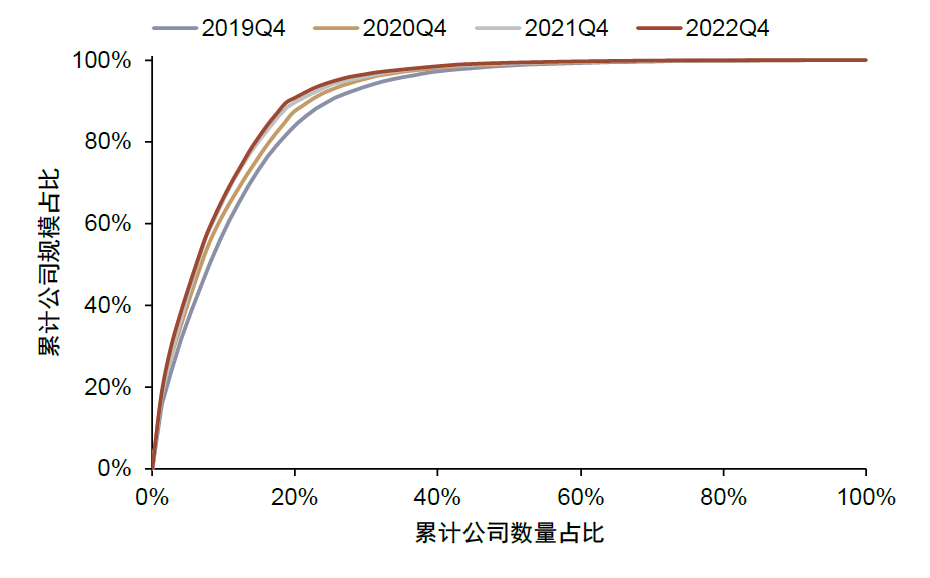

头部权益产品集中度明显提升。以基金公司为观察口径,被动权益产品整体集中度整体提升,行业CR5上升至50%以上。从我们构建的集中度指标看,2022年四季度公司层面集中度小幅提升。相对上年年末,可以发现四季度被动产品向前20%公司集中的趋势更加明显。产品层面,头部被动权益产品集中度大幅提升,CR10由三季度27.1%升至28.6%。若排除新发产品影响,从密度曲线看,头部10%产品集中度则小幅提升。

图表14:被动产品管理规模排名相对稳定

资料来源:Wind,中金公司研究部,注:数据截至日期为2022.12.31

图表15:非货币产品管理规模排名相对稳定

资料来源:Wind,中金公司研究部,注:数据截至日期为2022.12.31

图表16:被动权益产品公司层面集中度较高

资料来源:Wind,中金公司研究部,注:数据截至日期为2022.12.31

图表17:被动权益产品在向头部公司集中

资料来源:Wind,中金公司研究部,注:数据截至日期为2022.12.31

图表18:头部权益产品集中度明显提升

资料来源:Wind,中金公司研究部,注:数据截至日期为2022.12.31

图表19:头部10%产品集中度相对提升

资料来源:Wind,中金公司研究部,注:数据截至日期为2022.12.31

新发产品:产品发行热度处于中位,成长型产品受到关注

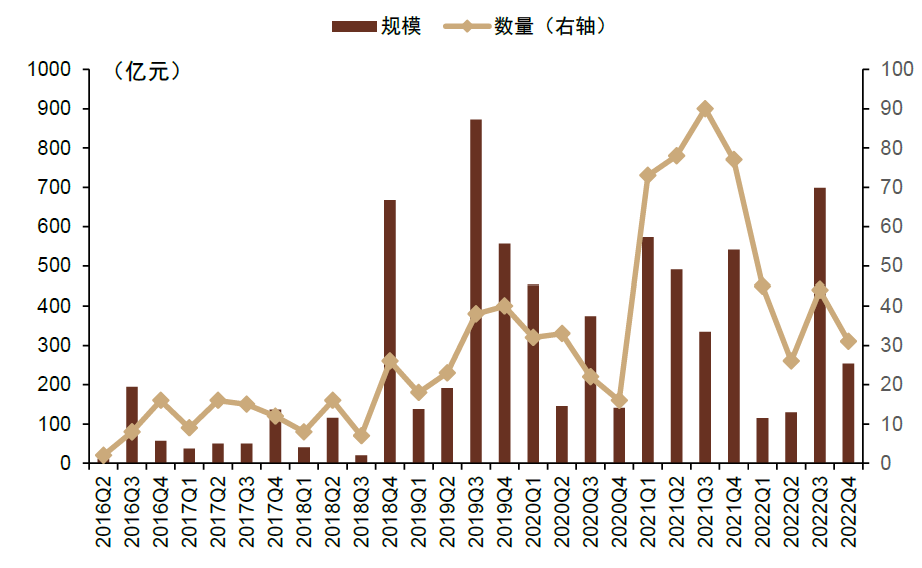

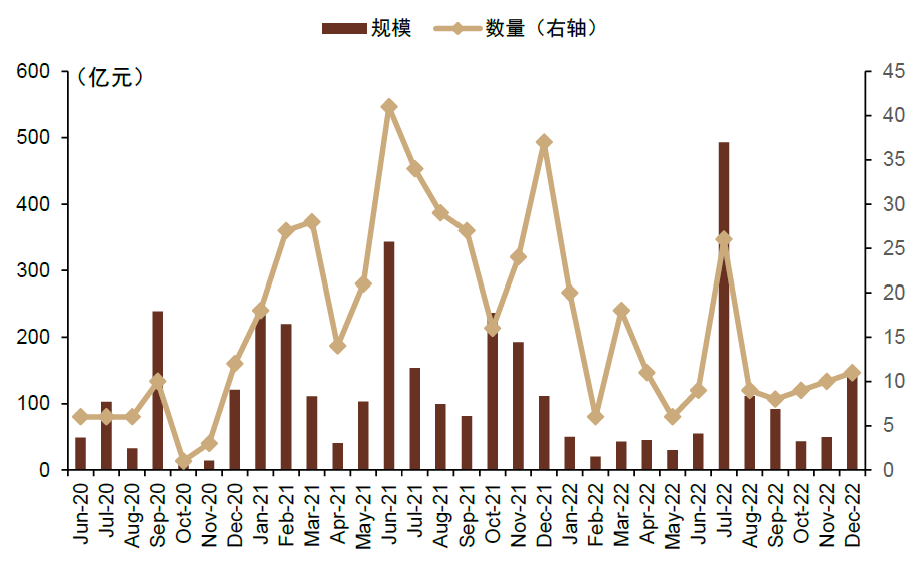

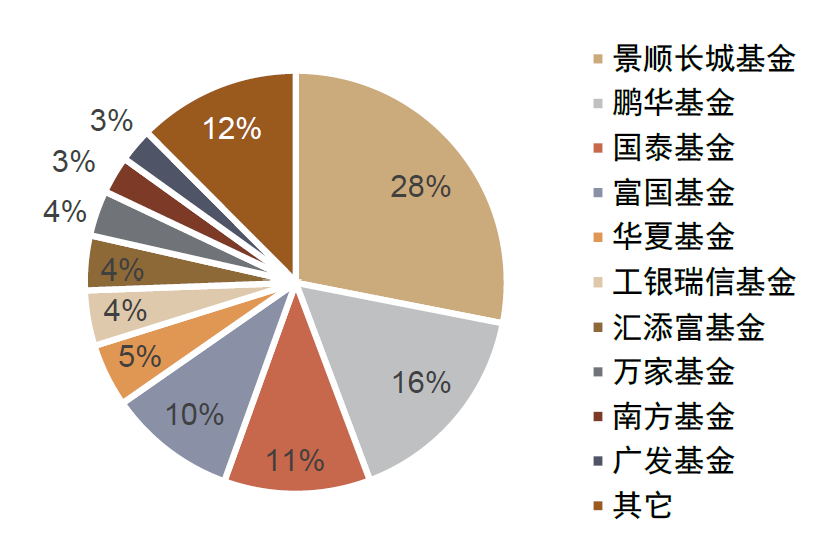

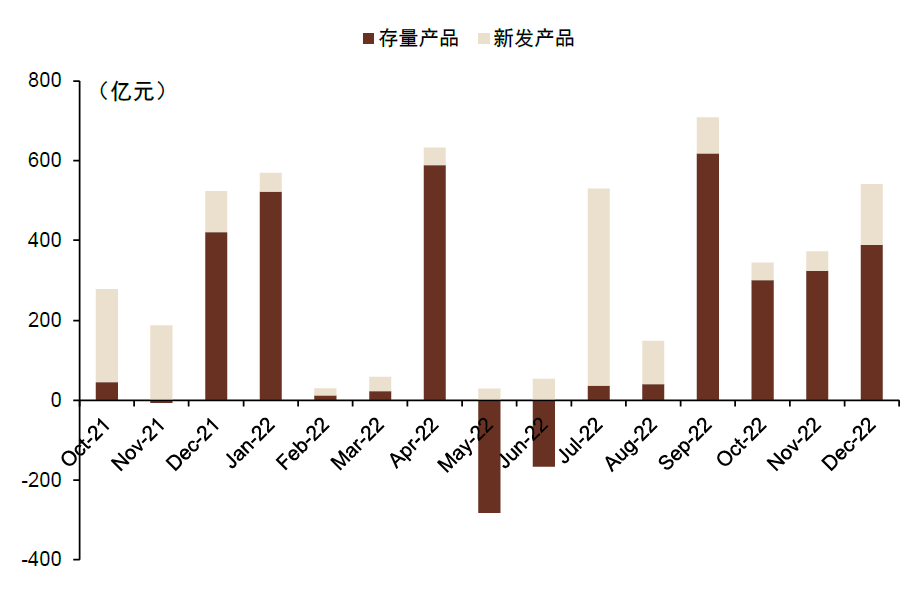

权益产品发行规模处于中位水平。从新发产品数量及规模情况来看,2022年四季度被动权益产品共计发行31只,相较三季度的44只小幅下降。同时,总发行规模也大幅降低,由三季度的698亿元下降至253亿元,平均发行规模降至8.2亿元,但被动权益产品四季度的总发行规模和平均发行规模仍处于2017年以来的中位水平。四季度景顺长城和鹏华基金被动权益产品募集规模领先,募集规模分别为71.2亿元和41.1亿元。

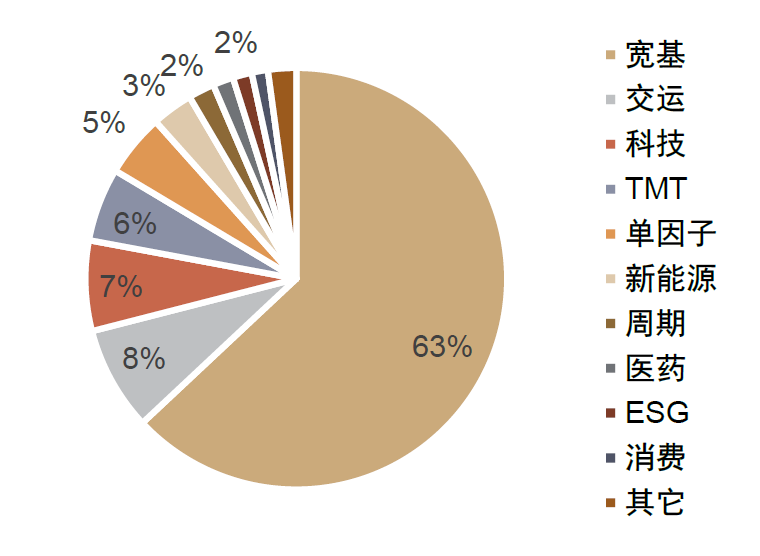

成长型产品受到关注。2022Q4权益型宽基产品发行规模领先,交运、科技和TMT主题也受到关注。具体到头部产品,同期新发规模前十的产品中,多数聚焦科技成长板块。包括宽基产品创业板50ETF、靶向“硬科技”的中证机床ETF及国证半导体芯片ETF和SmartBeta产品沪深300成长ETF。

图表20:被动权益产品季度发行情况

资料来源:Wind,中金公司研究部,注:数据截至日期为2022.12.31

图表21:被动权益产品月度发行情况

资料来源:Wind,中金公司研究部,注:数据截至日期为2022.12.31

图表22:新发产品发行公司情况

资料来源:Wind,中金公司研究部,注:数据截至日期为2022.12.31

图表23:新发产品细分类型分布

资料来源:Wind,中金公司研究部,注:数据截至日期为2022.12.31

图表24:2022年Q4新发行规模前10产品

资料来源:Wind,中金公司研究部,注:数据截至日期为2022.12.31

ETF产品资金流及交投

ETF资金流:股票产品资金流入趋势明显,债券型产品资金12月回升

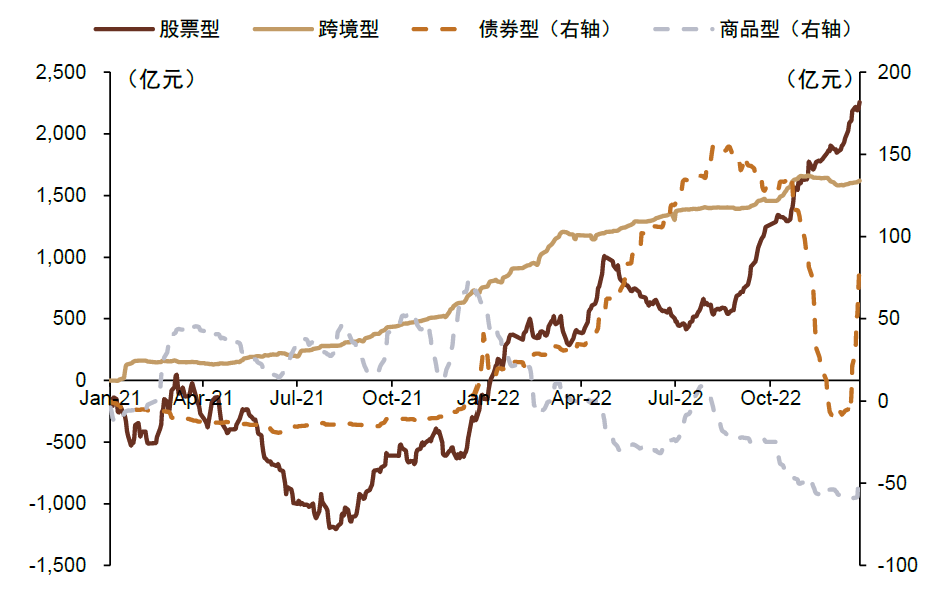

股票产品资金流入趋势明显,债券型产品资金12月回升。观察各类产品2022年四季度每天累计资金净流入,可以发现股票产品四季度整体保持明显的资金流入趋势。债券型产品四季度资金流则出现大幅波动,该类基金于10-11月在业绩冲击下面临较大的赎回压力,资金快速流出,而12月情况得到缓解,资金重新流回债券型产品。对于跨境型ETF,产品在10月资金流入相对明显,此后在香港市场行情出现后资金流入减缓。而商品型ETF的资金则呈现流出趋势。观察每月新发股票产品与当月股票产品资金流,可以发现三季度股票产品资金流入以新发产品为主,10-11月股票新发产品资金流入较低,12月新发产品资金流入提速。

新能源和半导体指数产品资金流入领先。对于四季度股票型ETF,宽基产品中,以沪深300和科创50为代表的大盘宽基指数产品资金流入居前;行业主题产品中,新能源和半导体指数产品资金流入领先;跨境产品中,恒生科技和纳斯达克100指数产品资金流入靠前。

图表25:各类资产资金净流入情况(剔除首发募集)

资料来源:Wind,中金公司研究部,注:数据截至日期为2022.12.31

图表26:股票产品每月资金流情况与新发规模

资料来源:Wind,中金公司研究部,注:数据截至日期为2022.12.31

图表27:各类指数资金净流入前五

资料来源:Wind,中金公司研究部,注:数据截至日期为2022.12.31

图表28:各类产品中资金净流入前五

资料来源:Wind,中金公司研究部,注:数据截至日期为2022.12.31

ETF交投:科技主题产品交投活跃

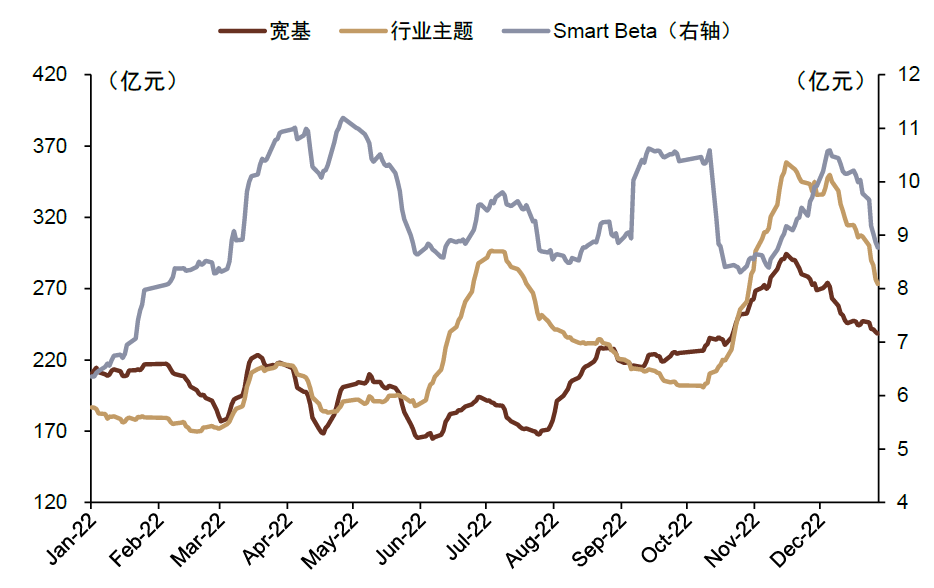

股票和跨境产品交投大幅波动。从各类资产成交金额来看,呈现股票>跨境>债券>商品。其中股票和跨境型产品交投于10月开始大幅提升,并在11月中旬到达高位后持续回落,降至原先水平。债券型ETF交投于四季度维持上升趋势,增长至高位。

科技主题产品Q4交投活跃。聚焦股票类产品,可以发现2022年四季度三类产品交投走势均较为震荡,均出现快速上升后下滑的趋势。其中行业主题ETF交投10月明显走高,并超过宽基ETF的交投活跃度。对比不同行业主题,科技主题产品Q4交投活跃度升至高位,显著高于其他行业主题产品。2022年四季度,交投最活跃宽基指数为中证1000指数(季度成交金额4,886亿元),最活跃行业主题指数为证券公司(季度成交金额993亿元),最活跃Smart Beta指数为上证红利指数(季度成交金额127亿元),而最活跃跨境指数则为恒生互联网科技业指数(季度成交金额3,994亿元)。

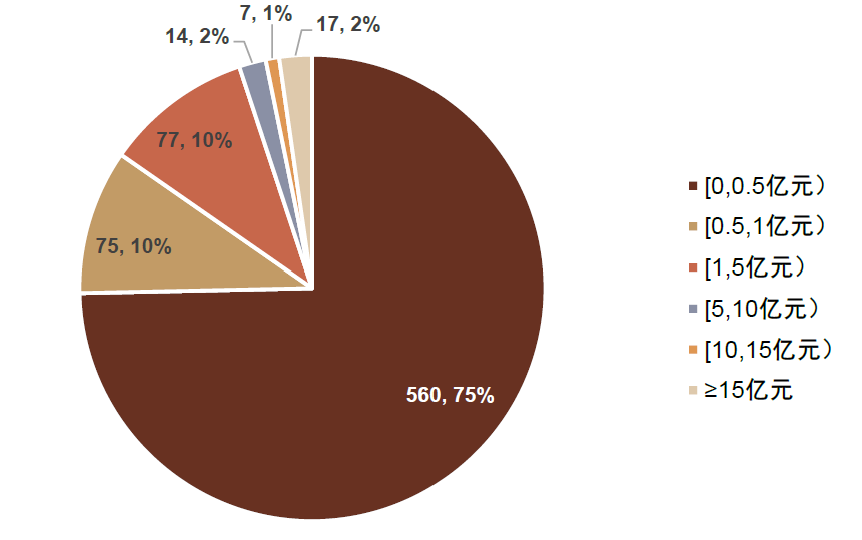

大部分产品日均成交金额偏低。聚焦ETF产品场内交易情况,可以发现四季度大部分产品成交金额仍偏低,截至2022年四季度,在750只权益产品中,有560只产品日均成交金额小于5千万元。

图表29:2022年Q4大部分产品日均成交金额偏低

资料来源:Wind,中金公司研究部,注:数据截至日期为2022.12.31

图表30:股票和跨境型产品交投情况12月明显下滑

资料来源:Wind,中金公司研究部,注:数据截至日期为2022.12.31

图表31:各类产品交投在12月大幅下降

资料来源:Wind,中金公司研究部,注:数据截至日期为2022.12.31

图表32:各类行业主题产品交投情况

资料来源:Wind,中金公司研究部,注:数据截至日期为2022.12.31

图表33:各类指数2022年Q4交投前五

资料来源:Wind,中金公司研究部,注:数据截至日期为2022.12.31

图表34:各类产品中交投活跃度前五

资料来源:Wind,中金公司研究部,注:数据截至日期为2022.12.31

文章来源

本文摘自:2023年1月29日已经发布的《解读公募定期报告(29):被动基金规模再创新高,哪类产品受捧?——被动基金2022年四季报》

胡骥聪 分析员 SAC 执业证书编号:S0080521010007 SFC CE Ref:BRF083

朱垠光 联系人 SAC 执业证书编号:S0080121070455

刘均伟 分析员 SAC 执业证书编号:S0080520120002 SFC CE Ref:BQR365

王汉锋 分析员 SAC 执业证书编号:S0080513080002 SFC CE Ref:AND454

法律声明

本篇文章来源于微信公众号: 中金量化及ESG