乘新能车发展浪潮,锂电池产业布局正当时

我国既是全球最大的新能源车市场,也是全球重要的新能源车制造大国。在我国“双碳”政策的有利推动下,高速发展仍然是新能源车产业的主基调。电池作为电动车的核心部件,是整个产业链上的明珠,在相应产业链的崛起过程中,或成最大受益者。工银瑞信国证新能源车电池ETF(159840.OF)紧密跟踪国证新能源车电池指数,一站式布局新能源车产业链核心环节,值得投资者密切关注。

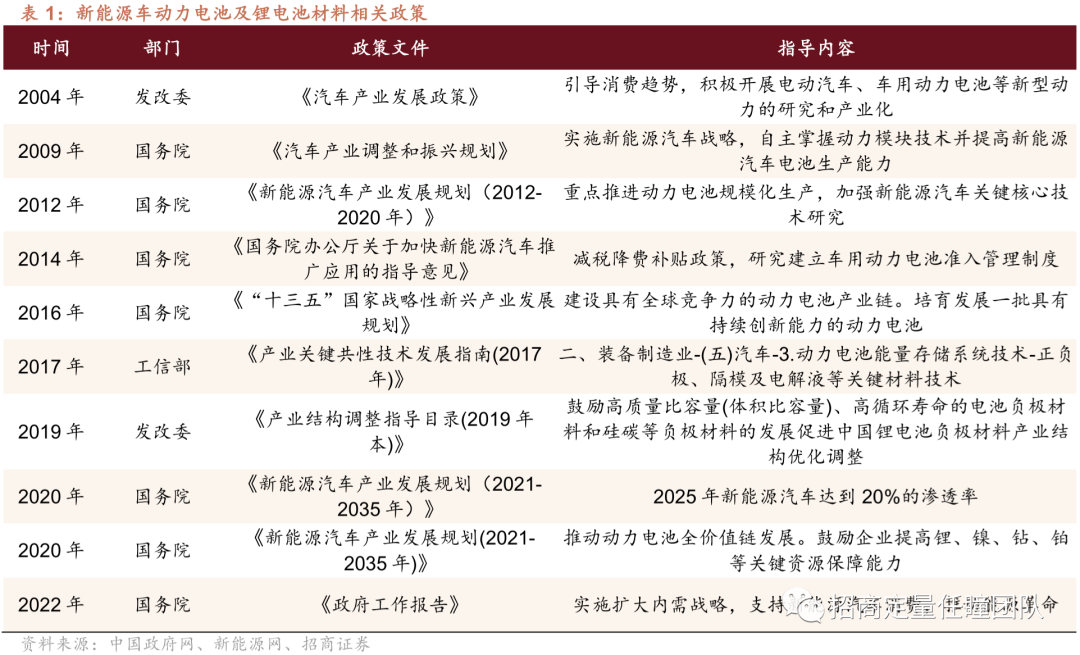

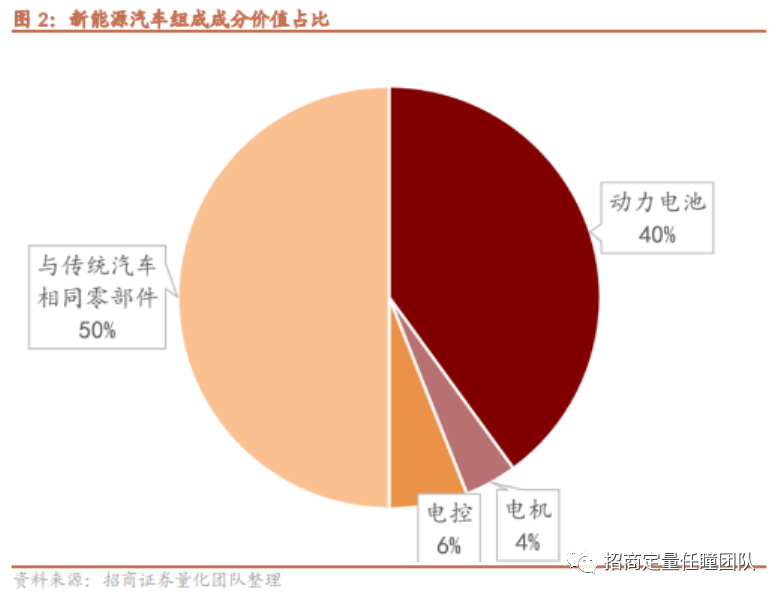

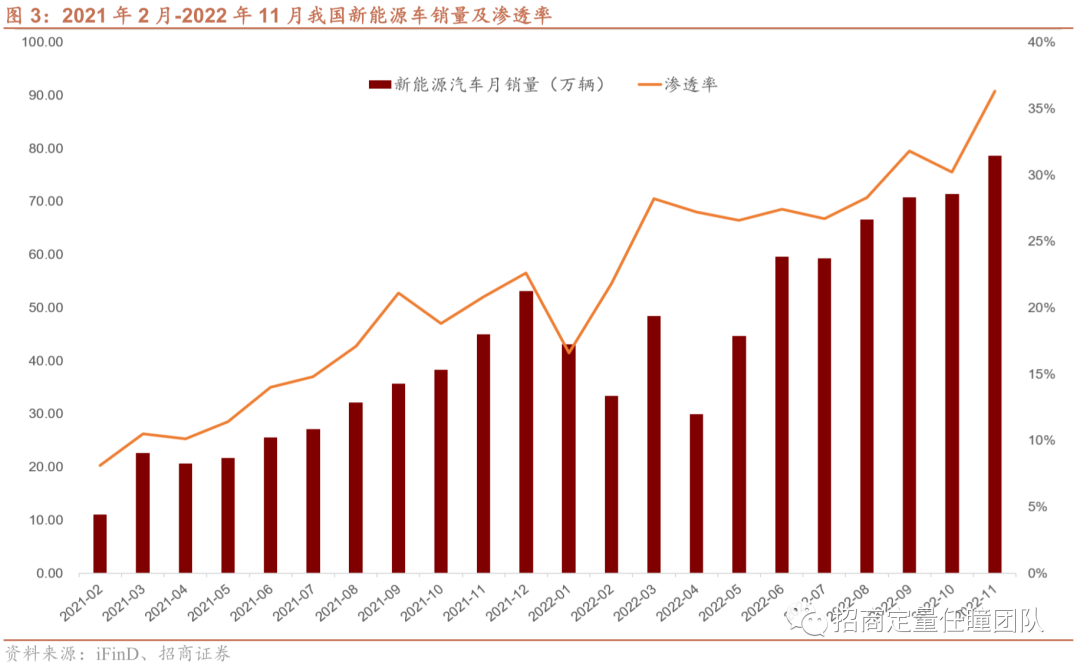

• 为应对不可逆的气候恶化,能源治理已成为了我国推进可持续发展的重要环节。叠加国际冲突不断而引发的能源安全问题,新能源产业大发展已为大势所趋。自“双碳”目标提出以来,我国政策不断加码以推动动力电池以及锂电池材料相关产业发展,新能源汽车电池发展如火如荼。当前,中国作为全球最大的电动汽车市场,新能源汽车渗透率正在快速提升。电池作为成本占比最高的核心部件,在下游整车需求的刺激下,锂电池及关键材料需求剧增。

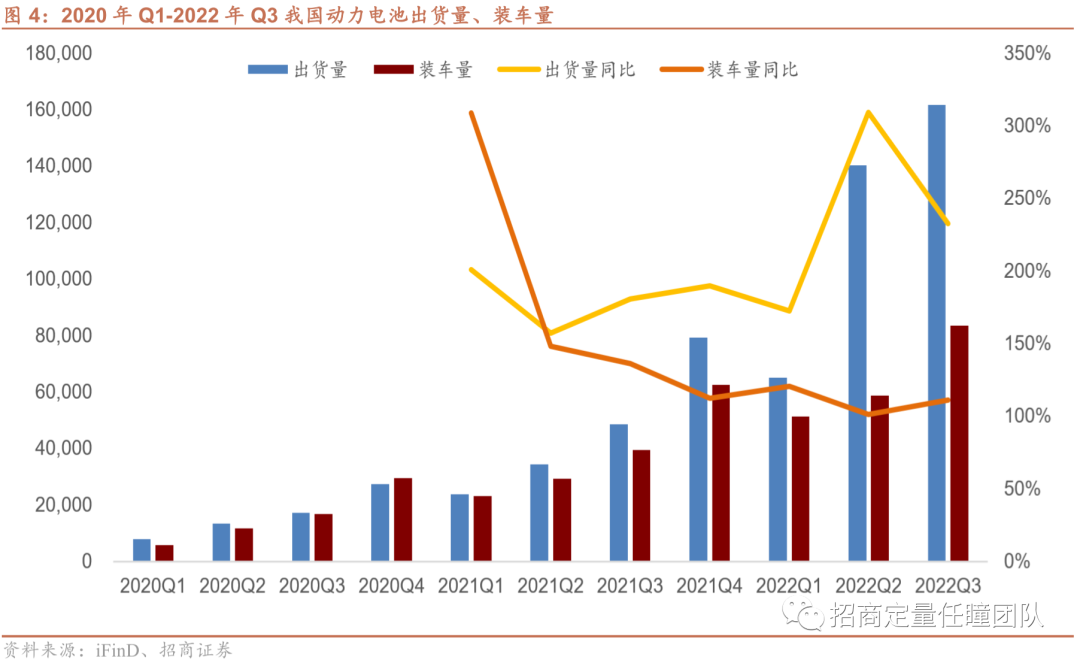

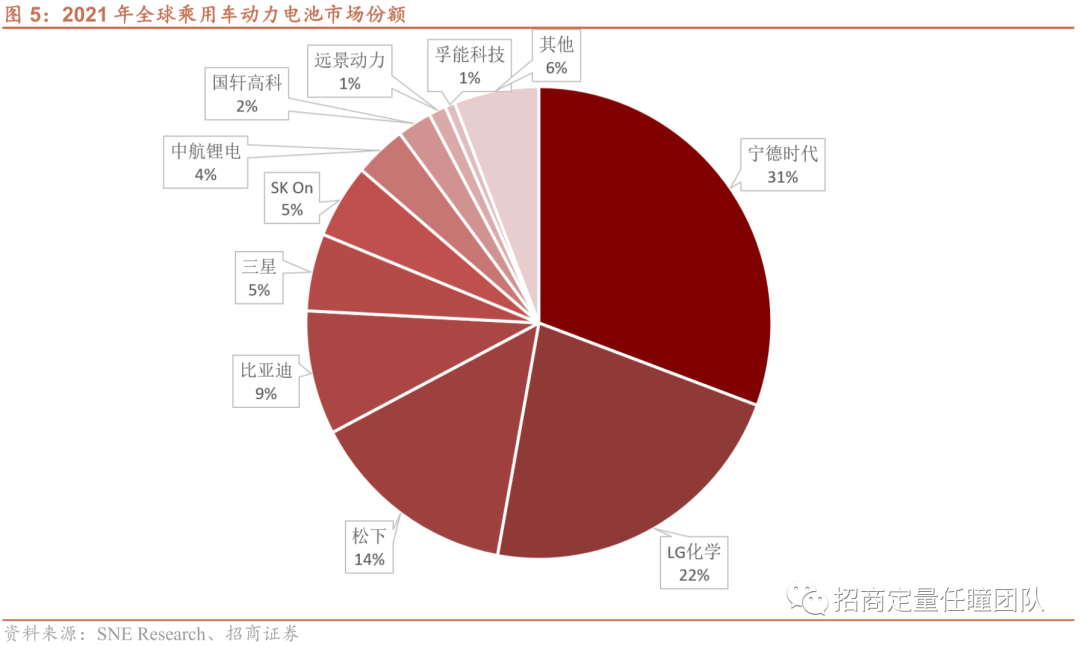

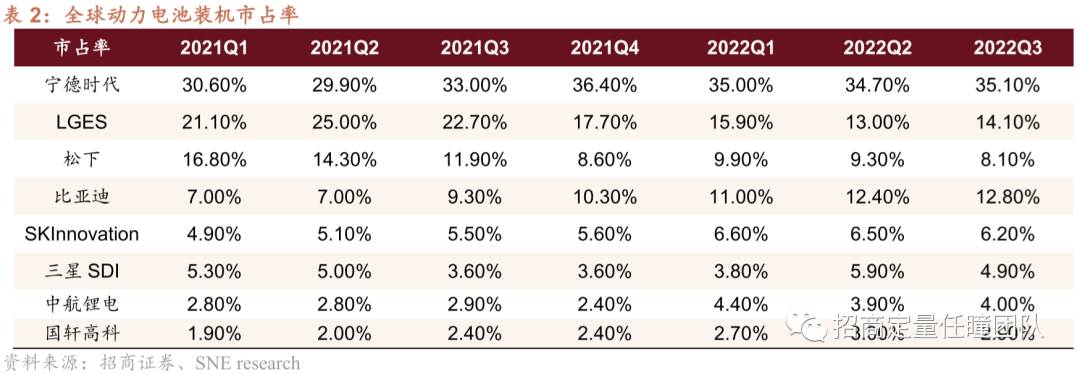

• 我国新能源车电池行业跻身世界前列,具有明显的龙头优势。在过去十年的政策支持下,我国已经建立起全球领先的新能源车电池产业链。目前,全球动力电池我国企业市占率超50%,龙头企业宁德时代更是已连续五年位居全球动力电池装机量榜首。

• 双碳背景及全球能源结构变革大趋势下,储能市场在政策推动下进一步提高了电池行业景气度。相应龙头企业聚焦扩产潮,在储能领域持续发力,“动力+储能”双管齐下,凸显相应标的投资价值。

• 国证新能源车电池指数(980032.CNI)从沪深 A 股中,挑选了公司业务涉及新能源车电池、新能源车电池管理系统及新能源车充电桩等领域的股票作为指数样本股。在长达8年的历史表现中,新能电池指数不仅在各个风险收益指标上打败绝大多数主流宽基指数,同时也在同类新能源指数中脱颖而出。目前指数估值正处于近年来低点,考虑指数的高成长性以及历史业绩作为支撑,其当下的低估值水平凸显投资价值。

• 工银瑞信国证新能源车电池ETF(159840)紧密跟踪国证新能源车电池指数,精准布局新能源车的核心产业链,提供了一键布局黄金赛道的机会,值得投资者关注。

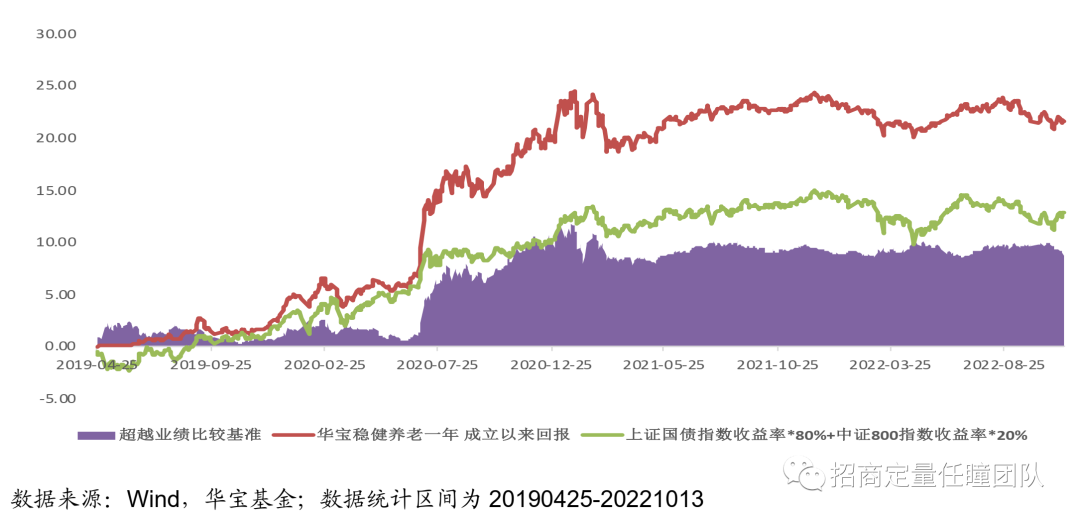

• 基金经理刘伟琳女士为中国人民大学金融工程博士,自2010年加入工银瑞信,历任风险管理部金融工程分析师、指数投资部投资经理助理、投资经理,现任指数投资部基金经理。刘伟琳女士目前在管基金数量为18只,合计基金规模达到115亿元,其中所管理的工银瑞信沪深300A指数产品曾于2014年荣获一年期开放式指数型基金金牛奖,拥有丰富的被动产品管理经验。

风险提示:本报告仅作为投资参考,基金过往业绩并不预示其未来表现,亦不构成投资收益的保证或投资建议。

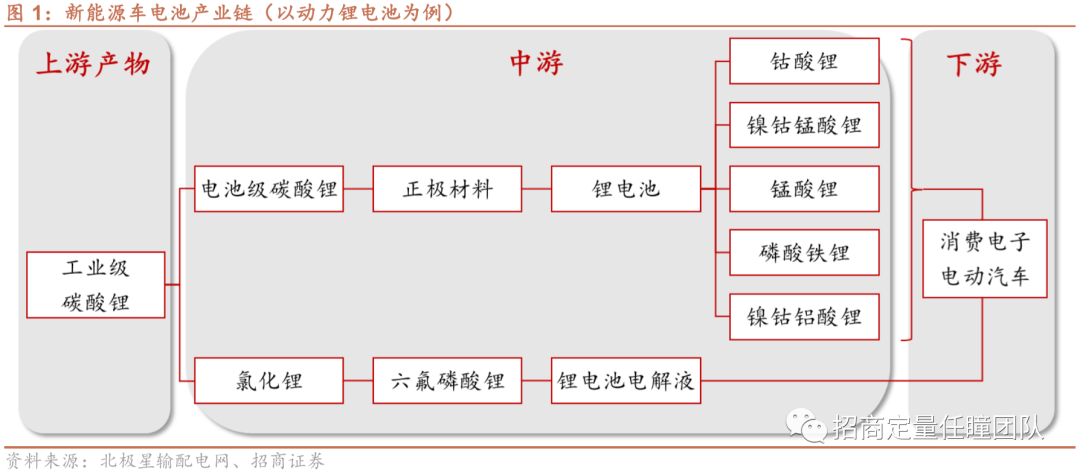

动力电池:新能源车的核心零部件,高景气产业链上的明珠

1.1、“双碳”背景下政策不断加码,新能源车电池产业链蓬勃发展

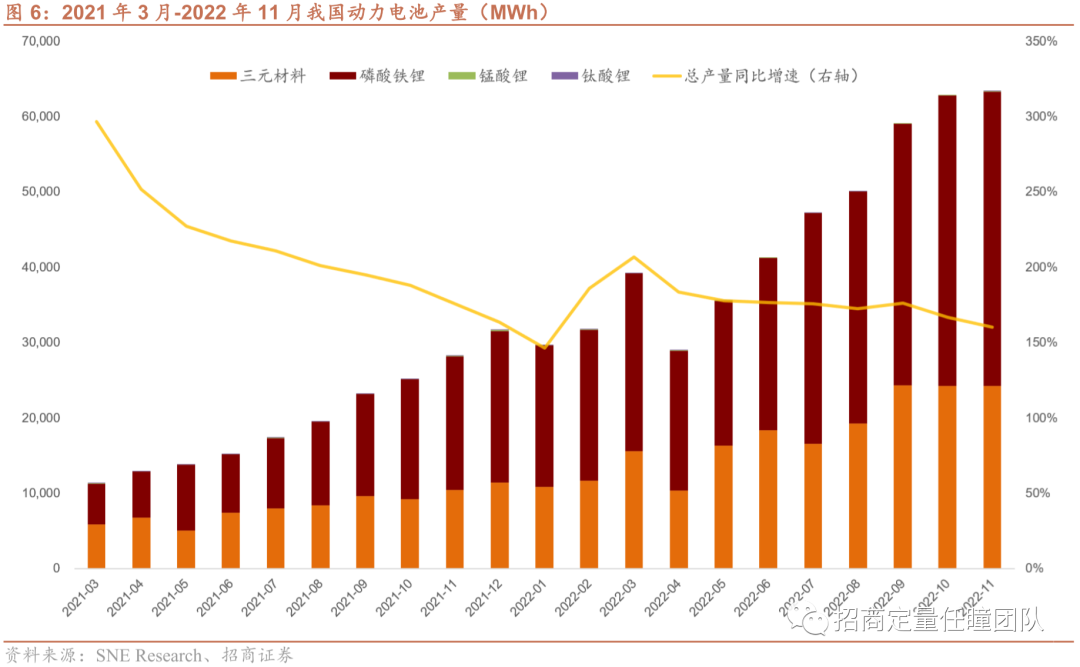

1.2、下游整车需求旺盛,推动电池市场规模增长

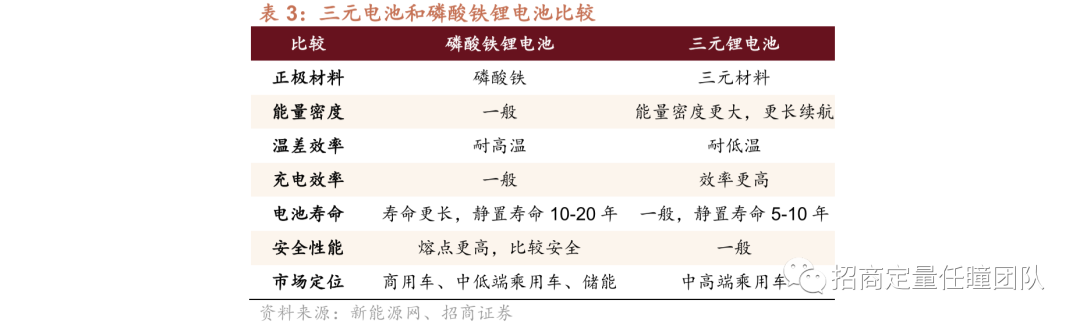

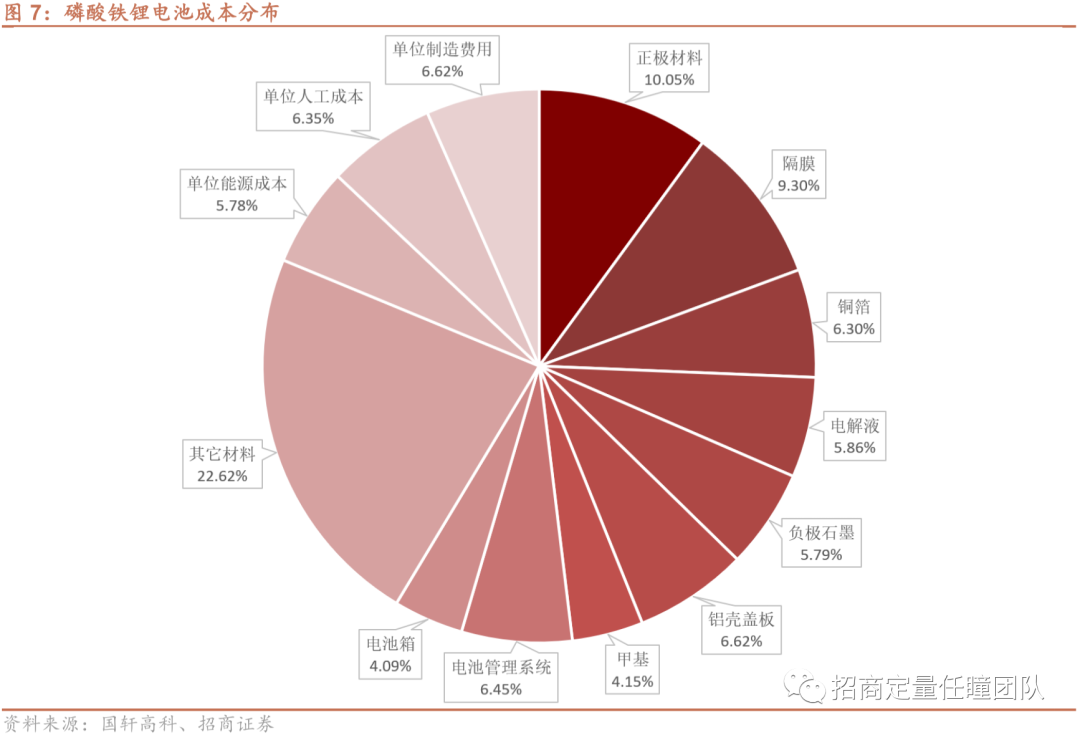

1.3、细分赛道齐头并进,技术进步推动产业发展

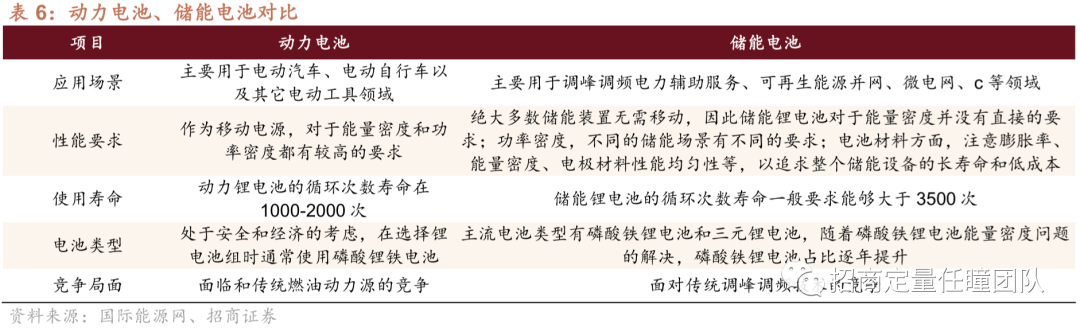

1.4、产业链上市公司加速扩张,“储能+动力”双管齐下

国际能源转型背景叠加政策支持,储能赛道未来可期。在“双碳”战略和全球绿色能源发展大背景下,储能行业的高增长是刚性的,是确定的。近年来国内外电化学储能电站的安全事故频发,未来各国一方面除了提升锂电池本身安全性能之外,也将会逐步加强储能锂电池行业相关标准以及政策的制定实施。目前电力储能商业模式尚未完全走通,目前大部分投运储能项目盈利困难,未来几年储能锂电仍将是以政策导向为主,推动行业向前发展。

国证新能源车电池指数(980032.CNI)投资价值分析

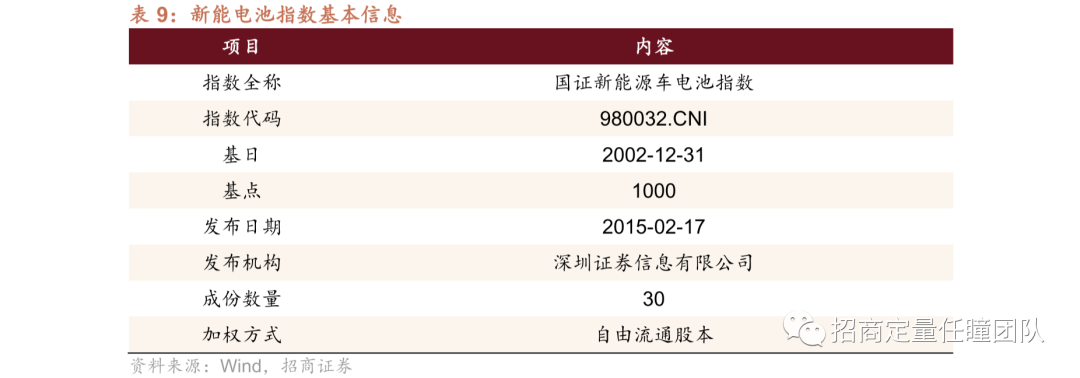

2.1、指数简介

2.2、指数编制方法

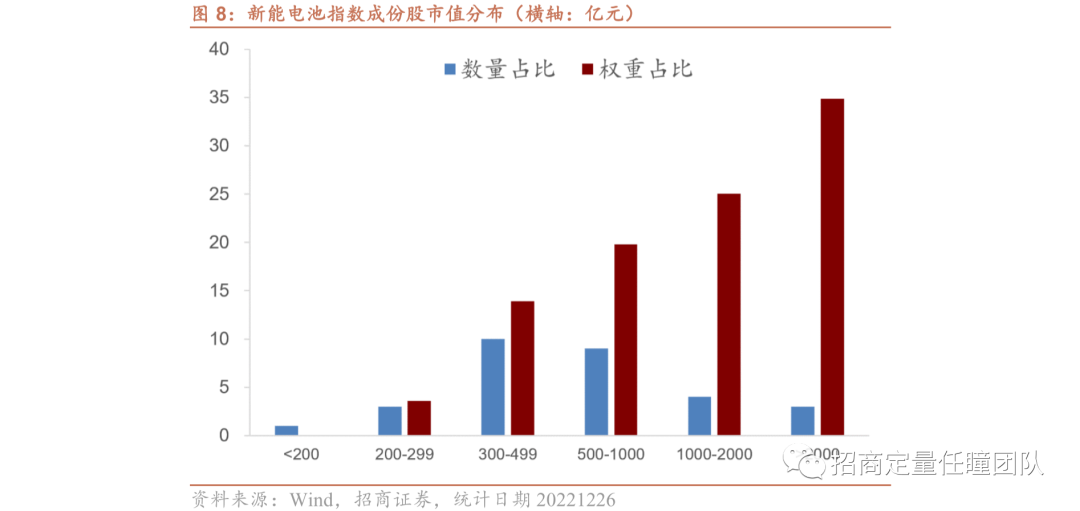

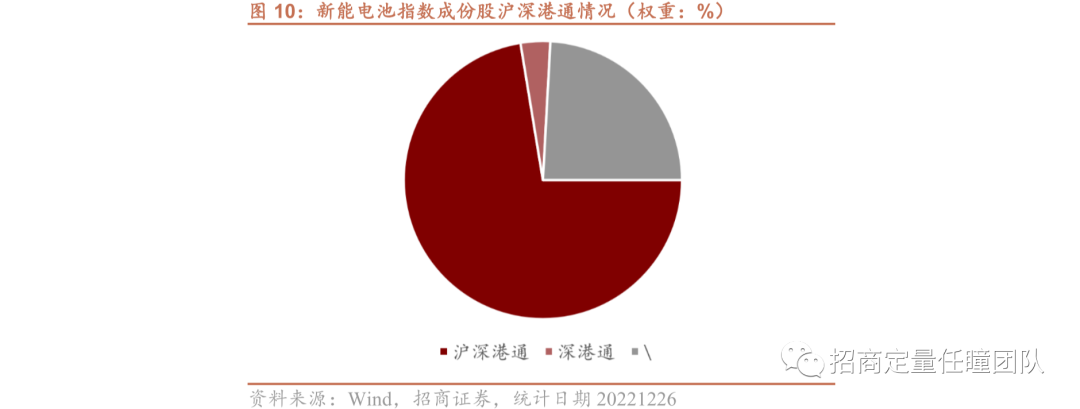

2.3、指数个股集中度分析

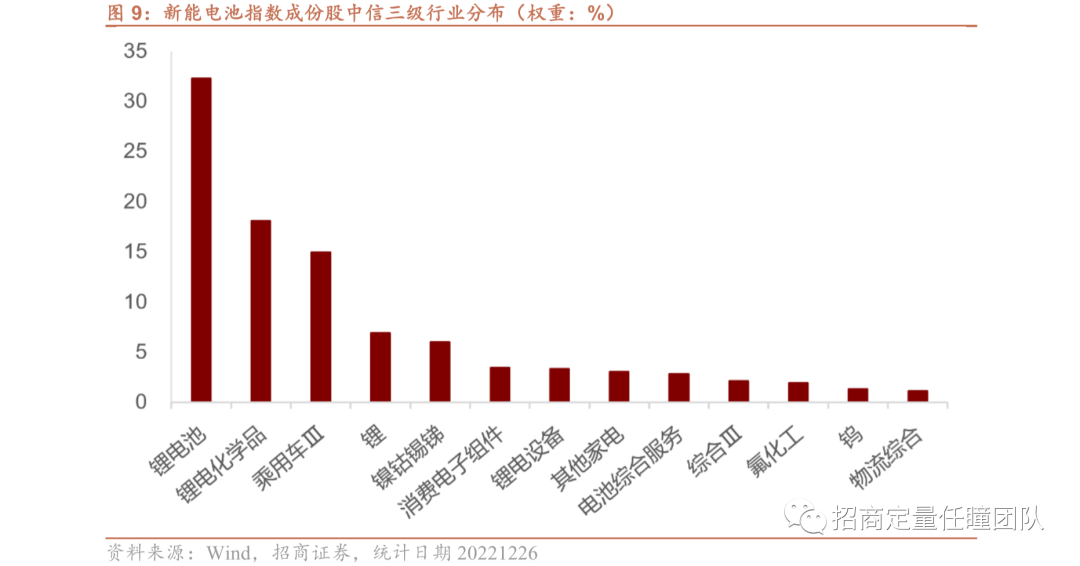

2.4、指数覆盖领域分析

指数中成份股的权重集中度较高。截至 2022 年12月26日,指数前十大重仓股合计权重 69.10%,前二十合计权重 89.06%。其中,权重股中包含了宁德时代、亿纬锂能和国轩高科等动力电池龙头;恩捷股份、天赐材料和璞泰来等锂电池中游企业;赣锋锂业、华友钴业等锂电池上游企业。

2.5、指数特征分析

2.6、指数市场表现分析

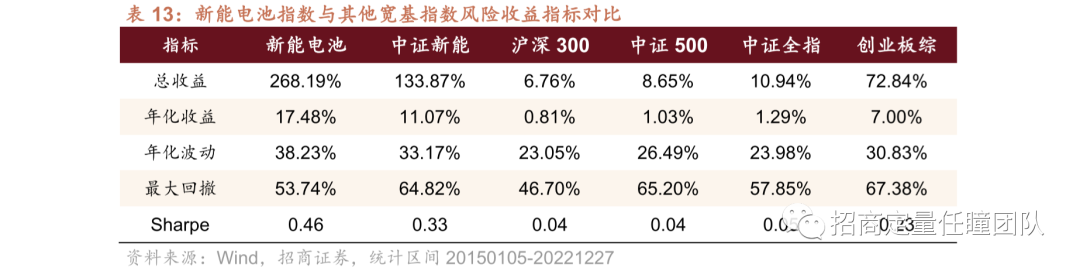

从过去8年的历史表现来看,新能电池指数具有更稳健的收益特征,优于同类新能指数以及主流宽基指数。在同类指数当中,新能电池指数的年化收益(17.48%)最高,最大回撤(53.74%)显著低于中证新能指数(64.82%)。此外,新能电池指数Sharpe比率达到0.46,高于中证新能(0.33),同时远高于同期沪深300、中证全指等主流宽基指数,凸显其稳健收益的特征。

2.7、指数投资价值分析

工银瑞信国证新能源车电池ETF(159840.OF)介绍

3.1、产品简介:布局黄金赛道的行业主题ETF产品

3.2、工银瑞信基金:全面布局主流赛道ETF

工银瑞信基金在产品结构方面锐意创新。在被动产品方面,剔除非初始基金后,工银瑞信旗下被动产品多达 46 只,全面覆盖宽基、行业、主题、固收、商品等领域,更同时拥有上证 50、沪深 300、中证 500、创业板、深证 100、中证 800 等多只宽基 ETF,是业内主流宽基 ETF 数量最多的公司之一。工银瑞信基金目前管理规模约 432 亿,位于国内前列。

3.3、研究团队:荣誉加冕,砥砺前行

重要申明

文章节选自2023年1月3日外发的报告《乘新能车发展浪潮,锂电池产业布局正当时—工银瑞信国证新能源车电池ETF(159840)投资价值分析》,具体细节以报告为准。

风险提示

本报告仅作为投资参考,基金过往业绩并不预示其未来表现,亦不构成投资收益的保证或投资建议。

分析师承诺

负责本研究报告全部或部分内容的每一位证券分析师,在此申明,本报告清晰、准确地反映了分析师本人的研究观点。本人薪酬的任何部分过去不曾与、现在不与,未来也将不会与本报告中的具体推荐或观点直接或间接相关。

本报告分析师

任瞳 SAC职业证书编号:S1090519080004

特别提示

本公众号不是招商证券股份有限公司(下称“招商证券”)研究报告的发布平台。本公众号只是转发招商证券已发布研究报告的部分观点,订阅者若使用本公众号所载资料,有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义。

本公众号所载信息、意见不构成所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。该等信息、意见在任何时候均不构成对任何人的具有针对性、指导具体投资的操作意见,订阅者应当对本公众号中的信息和意见进行评估,根据自身情况自主做出投资决策并自行承担投资风险。

招商证券对本公众号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。对依据或者使用本公众号所载资料所造成的任何后果,招商证券均不承担任何形式的责任。

本公众号所载内容仅供招商证券股份客户中的专业投资者参考,其他的任何读者在订阅本公众号前,请自行评估接收相关内容的适当性,招商证券不会因订阅本公众号的行为或者收到、阅读本公众号所载资料而视相关人员为专业投资者客户。

一般声明

本公众号仅是转发招商证券已发布报告的部分观点,所载盈利预测、目标价格、评级、估值等观点的给予是基于一系列的假设和前提条件,订阅者只有在了解相关报告中的全部信息基础上,才可能对相关观点形成比较全面的认识。如欲了解完整观点,应参见招商证券网站(http://www.cmschina.com/yf.html)所载完整报告。

本公众号所载资料较之招商证券正式发布的报告存在延时转发的情况,并有可能因报告发布日之后的情势或其他因素的变更而不再准确或失效。本资料所载意见、评估及预测仅为报告出具日的观点和判断。该等意见、评估及预测无需通知即可随时更改。

本公众号所载资料涉及的证券或金融工具的价格走势可能受各种因素影响,过往的表现不应作为日后表现的预示和担保。在不同时期,招商证券可能会发出与本资料所载意见、评估及预测不一致的研究报告。招商证券的销售人员、交易人员以及其他专业人士可能会依据不同的假设和标准,采用不同的分析方法而口头或书面发表与本资料意见不一致的市场评论或交易观点。

本公众号及其推送内容的版权归招商证券所有,招商证券对本公众号及其推送内容保留一切法律权利。未经招商证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。

本篇文章来源于微信公众号: 招商定量任瞳团队