【华西金工】行业景气驱动模型的动态改进与因子拆解

摘要

中观因子可以反映行业上下游的供需关系、价量情况,为行业景气变化提供预测。而普遍的行业景气提升也预示着市场环境向好,基于中观因子变化的大盘择时策略进一步展示中观因子的有效性。在本篇报告中,我们通过对以往的中观因子进行分类与删减,降低共线性对模型的影响,同时放弃了lasso等特设稀疏性方法对模型的改造,直面高维数据影响。

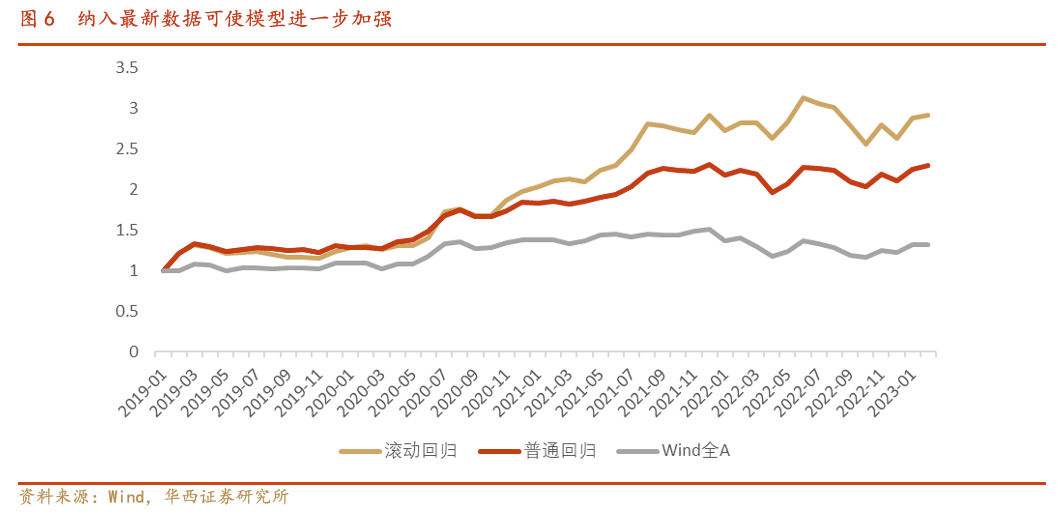

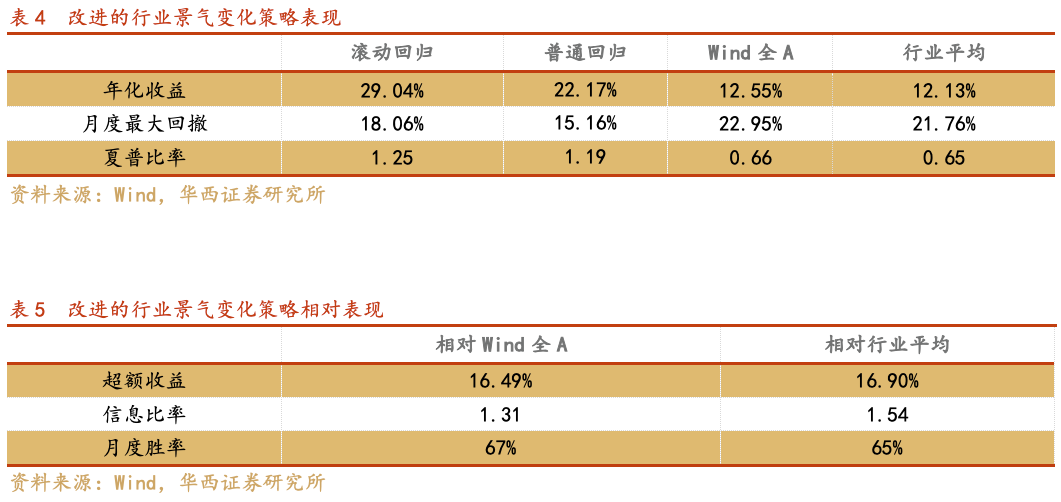

滚动窗口回归可使策略收益更上层楼

滚动窗口的动态模型在参数的计算上可以不断纳入各项指标最新数据,这可以使模型的表现获得质的提升,动态模型的表现明显强于静态模型,尤其在2020年以来新冠疫情爆发,经济形势急速变化的背景下,以往数据得到的静态模型逐渐不能满足需要。而在疫情爆发9个月后,动态的滚动窗口回归模型逐渐适应新形势,与静态模型的差距越来越大。我们使用了滚动窗口的方式对行业景气驱动模型进行了动态改进,以期模型能够纳入兼容最新数据,最终使模型的预测效果获得显著提升。相对于行业平均收益,根据模型推荐选取的前五大行业,其年化超额收益高达16.90%,信息比率达1.54,月度胜率达65%。

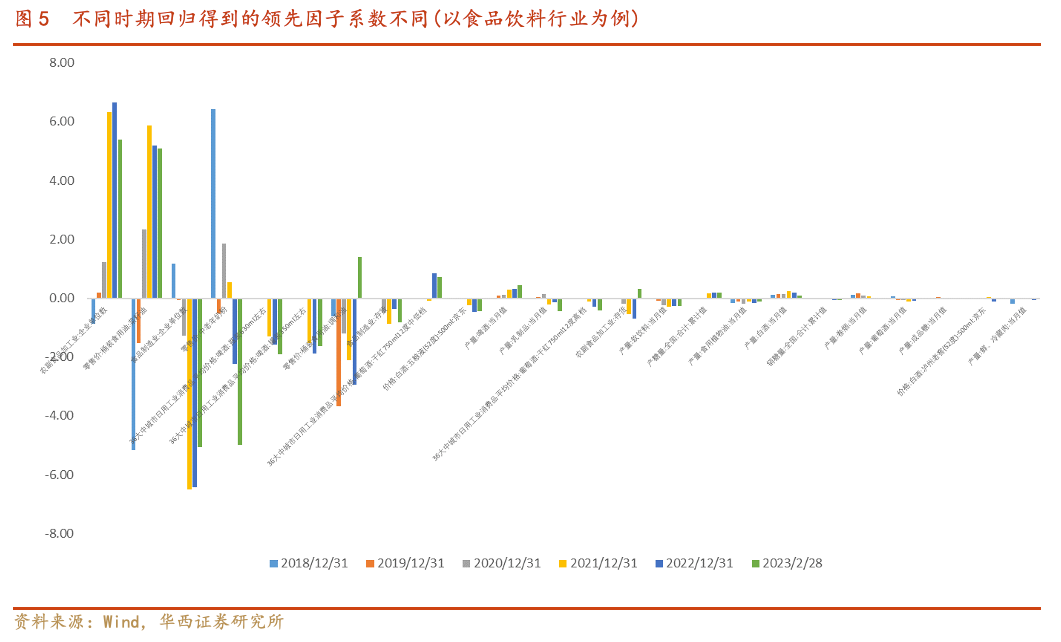

行业驱动因素拆解:以食品饮料行业为例

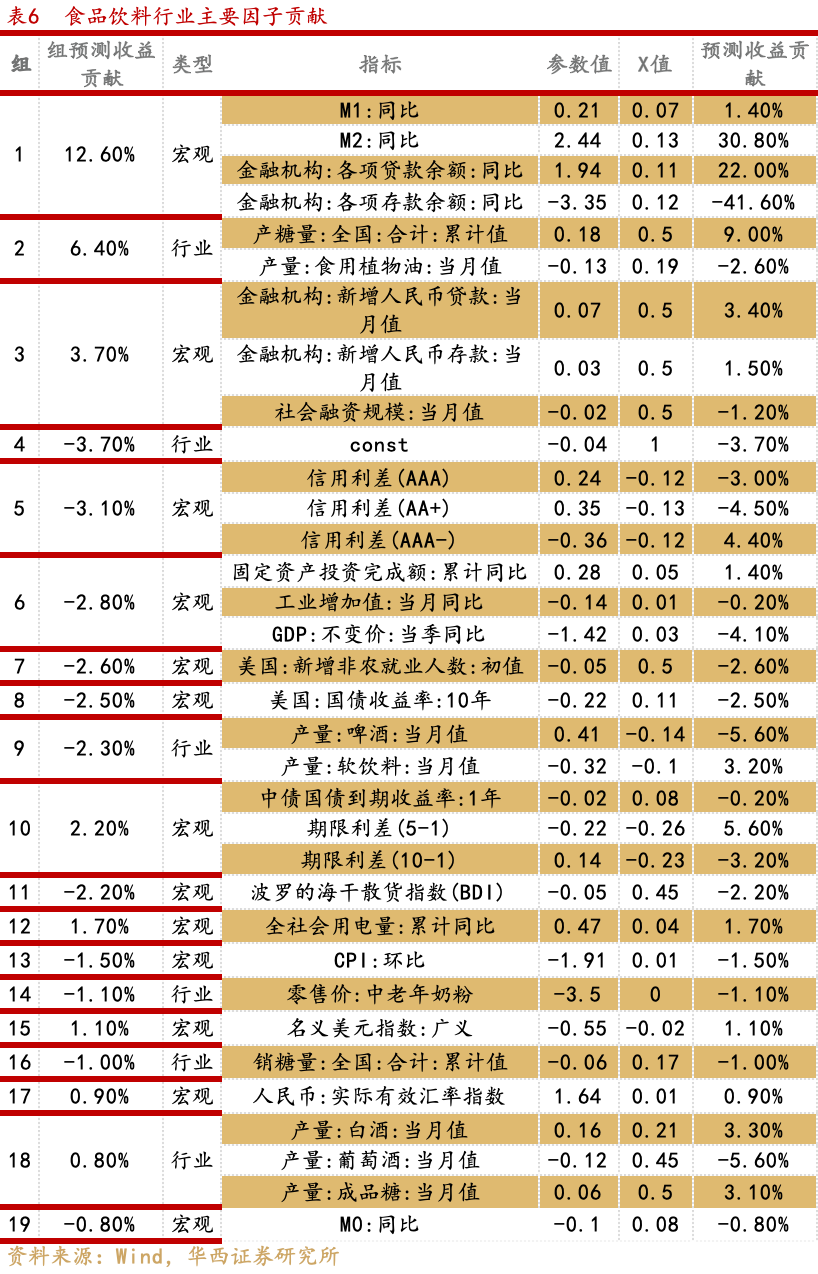

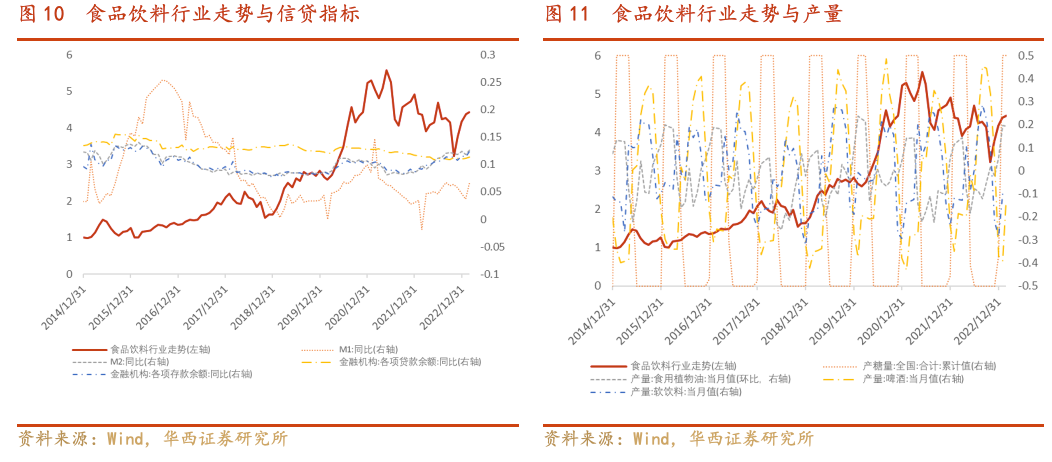

我们可以通过更加深入的观察回归的参数了解到各因素对回归结果的影响力。以食品饮料行业为例。从宏观角度来看,当前食品饮料行业受M2同比增速、各项贷款余额等货币与信贷指标对食品饮料行业影响较大。货币政策的放松、尤其是M2增速的提高对该行业的增长有着显著的推动作用。从行业角度分析。糖、啤酒、软饮料、食用油的产量是近期影响力较大的行业因素。综合来看,该行业当前的景气情况主要受宏观经济形势影响。

风险提示

本模型采用量化方法通过历史数据统计、建模和测算完成,结论在极端市场环境变化中有失效的风险。

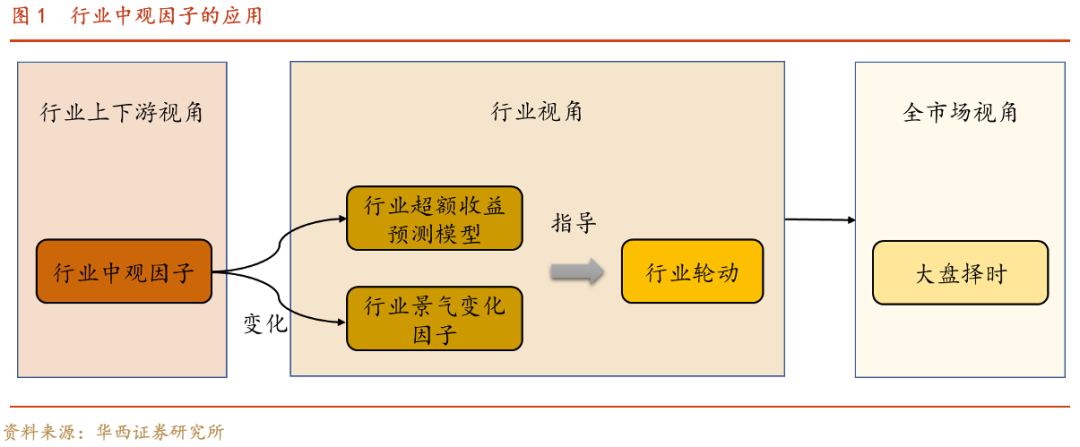

1.基于行业景气变化因子的择时策略

前三篇研究报告我们通过梳理行业逻辑,考虑供给、需求、成本、产量等因素,分析行业上下游产业链,从行业基本面的角度,选取出了与行业景气相关的数百个行业中观因子。并基于中观因子与行业景气之间的相关性强弱,从中观因子中筛选出了若干领先因子。本系列第一篇研报《基于行业景气模型的行业轮动》中,我们依据历史的领先因子与行业超额收益之间的关系,构建了行业超额收益预测模型,依据预测的超额收益选择行业。本系列第二篇研报《行业景气变化因子驱动的行业轮动》中,我们介绍了利用领先因子变化构建行业景气变化因子,开发了基于行业景气变化因子的行业轮动策略,取得了较好的效果。本系列第三篇研报《行业景气变化因子驱动的择时策略》中,我们利用行业景气因子进行了大盘的择时。行业轮动策略的有效性,得益于我们选取的中观因子含有丰富的信息,使用它们可以较为准确的预测超额收益或判断行业景气变化方向。在本篇报告中,我们回归到最初的行业轮动模型当中,修正了部分因子停止更新带来的影响后,我们改变了因子的选取方式,使用了对阈值敏感度较低的模型,同时将固定参数的静态模型修改为滚动窗口回归的动态模型,以期随时纳入最新数据,剔除停更数据,提高模型可靠性。

1.1.领先因子的选取

1.1.领先因子的选取

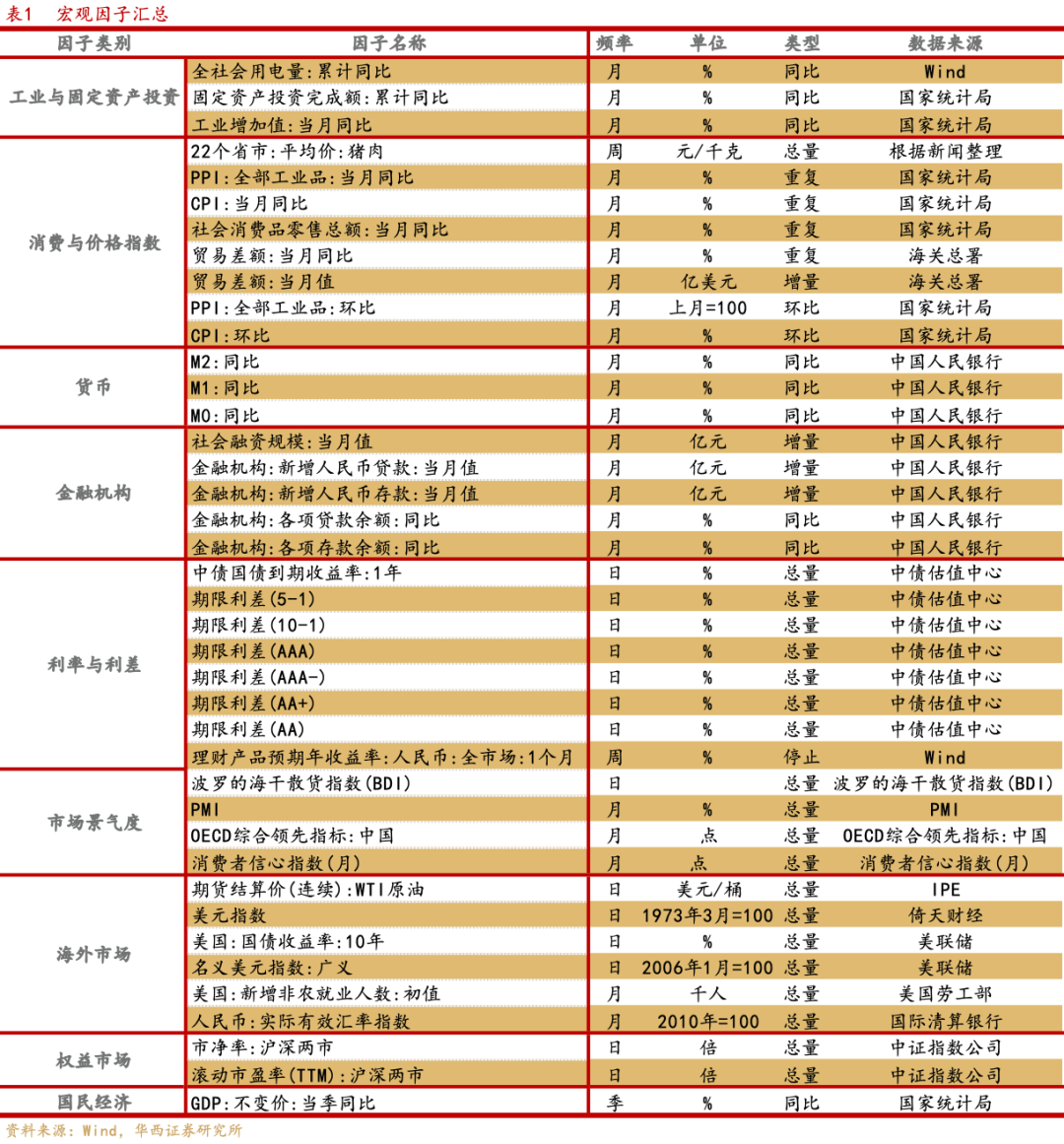

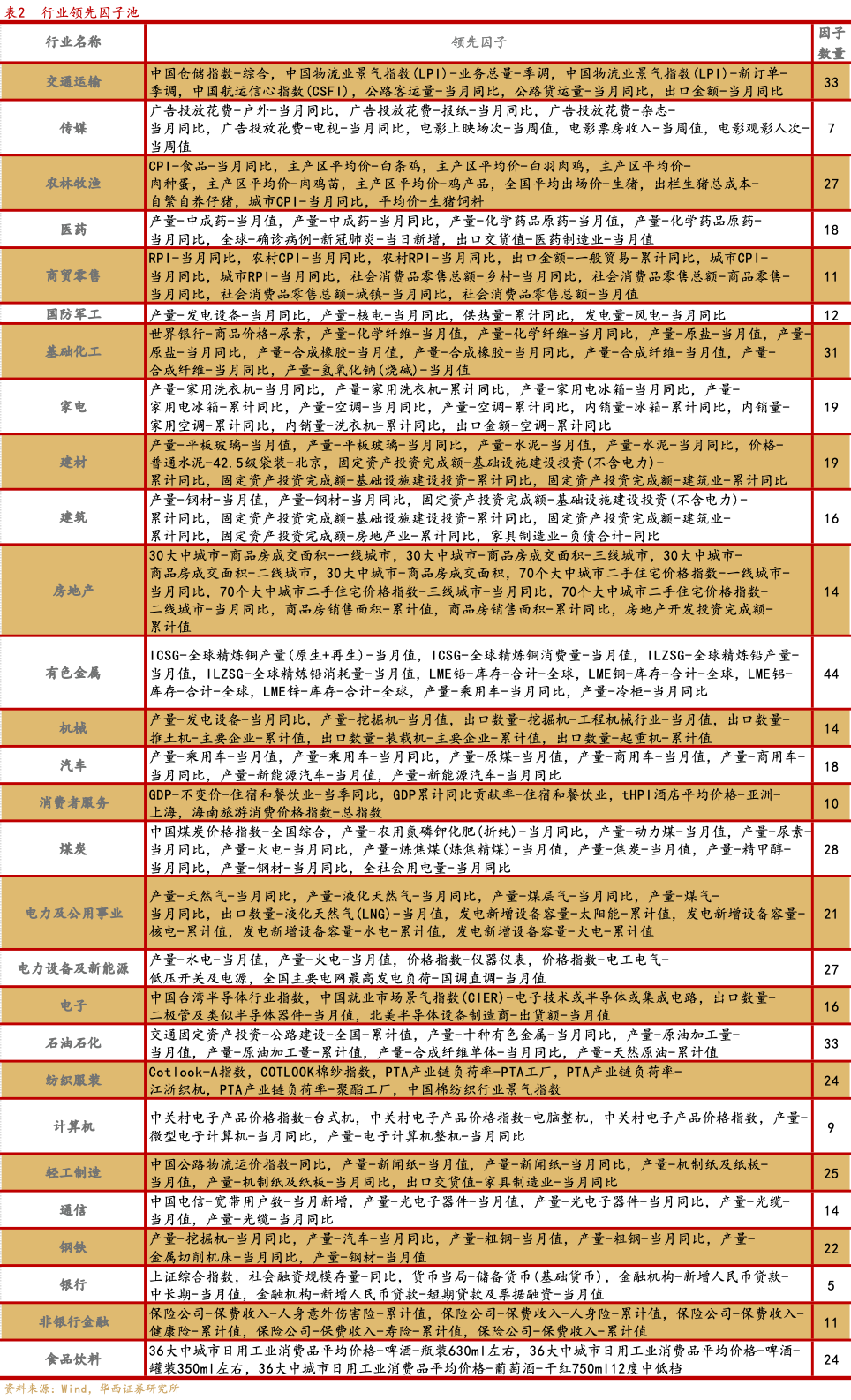

部分行业领先因子如下表所示。

行业景气模型的主要逻辑是假定行业的超额收益来自于多个方面,我们力图从基本面的视角选取指标,对超额收益进行分解。

在以往的模型中,我们通过将行业指数收益与各同步指标进行单一变量线性回归,根据回归模型的R2筛选出各行业显著的领先指标。然而在实际上,行业的表现往往不是少数指标决定的,而是上下游数十种影响因素相互作用的结果,根据单一指标对行业的R2对指标的进行筛选不一定能够提高模型的预测效果,我们需直面高维数据的问题。故而在本篇报告中,我们直接使用各行业的领先指标与行业收益进行回归,其回归模型如下。

为行业i的第k个领先因子。

为行业i的第k个领先因子。2.行业景气模型的改进

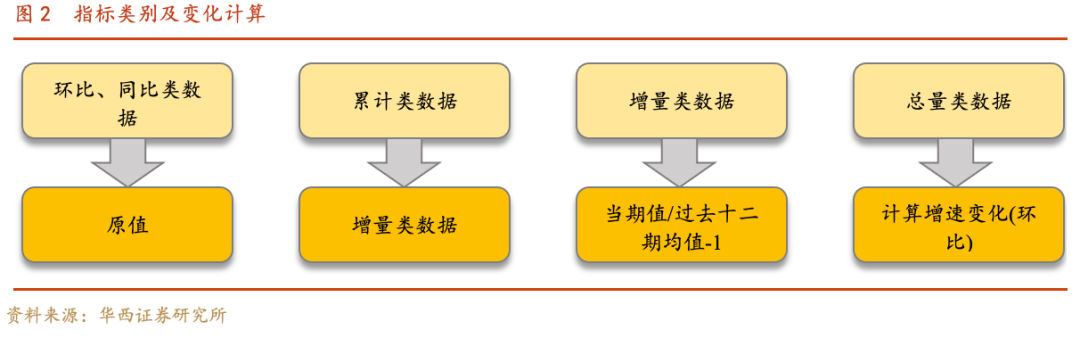

2.1.中观因子的处理

2.2.模型的动态改进

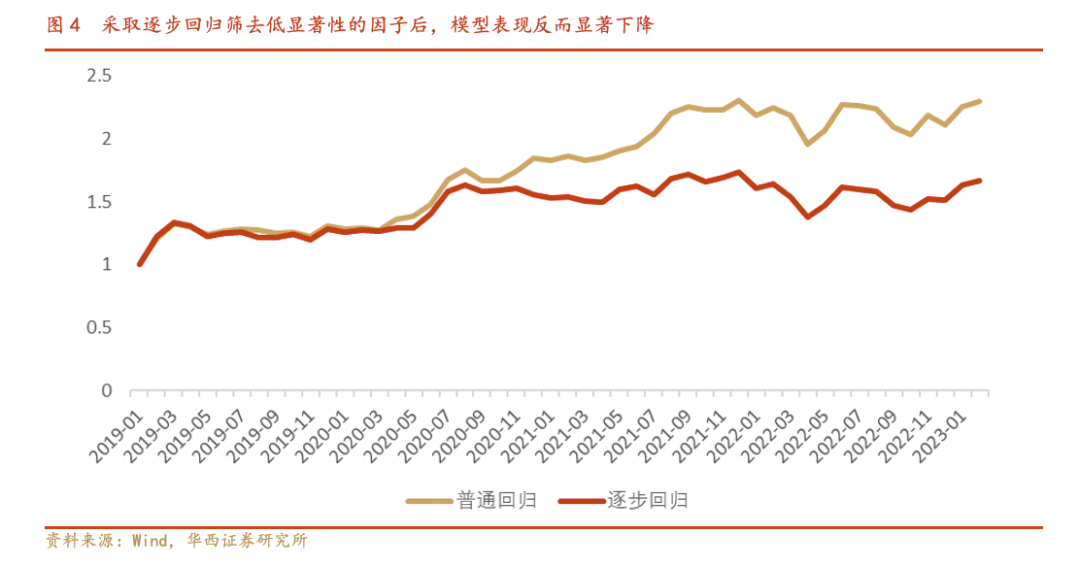

2.2.1.基于共线性的因子的筛选对策略提升效果有限

在最初的构想下,本文的行业景气模型也采用了各种因子筛选的手段。如最初的行业同步指标划分、lasso方法、逐步回归等方法。但在实际的应用中我们发现,这些方法对模型预测效果的提升是存疑的,如lasso方法的提升十分有限且依赖于合适的参数,逐步回归方法则反而使测试期模型表现下降。

最后,我们放弃了以往的行业领先指标的筛选,除去一些必要的处理外,如上文中相同指标因子仅保留一个,不同类型指标尽可能处理为环比数据外,不再进行其它人为的因子筛选,最终纳入模型的因子由模型本身的逻辑决定。

2.2.2.因子系数随时间而变,滚动窗口回归效果显著

我们知道,证券的收益率受到多种因素的影响,且这些因素的影响往往不是一成不变的。以往固定参数的回归模型,其模型效果会随着时间的流逝逐渐下降。而训练集与测试集的划分,往往使得用于计算模型的参数的数据还停留在数年前。为了将最新数据也纳入考量,我们在以往模型的基础上,将回归窗口改为滚动模式,即每期计算的因子系数均为该期能使用的最新数据回归得到,其中滚动窗口为过去八年。此外,由于各时间截面下的参数都是最新得到的,即使划分了训练集与测试集,模型与策略的构建方式亦不受影响,滚动模型并无划分训练集测试集的必要。

3.行业驱动因素拆解

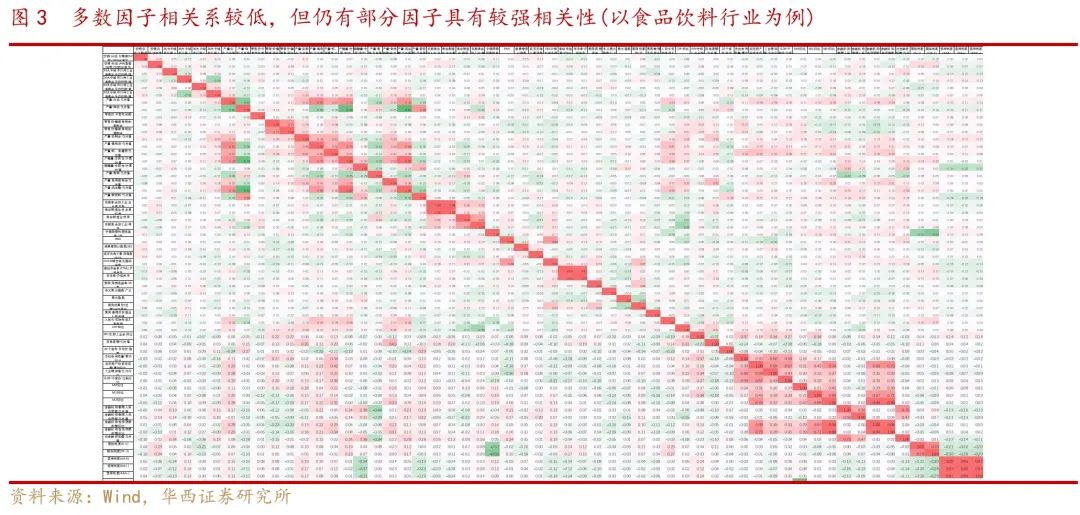

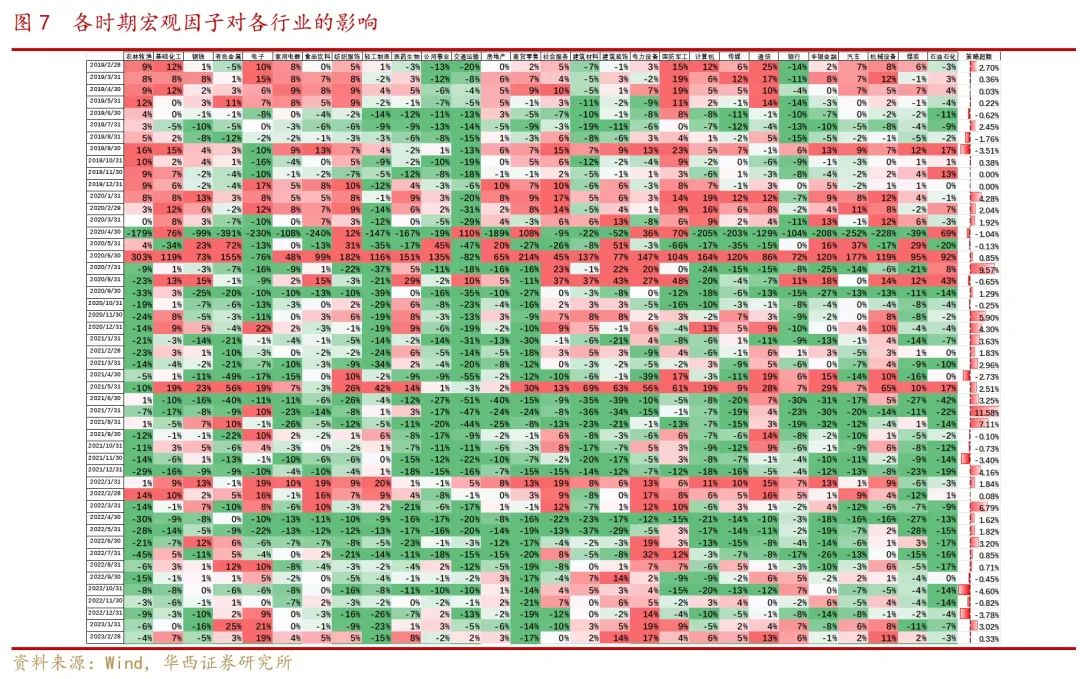

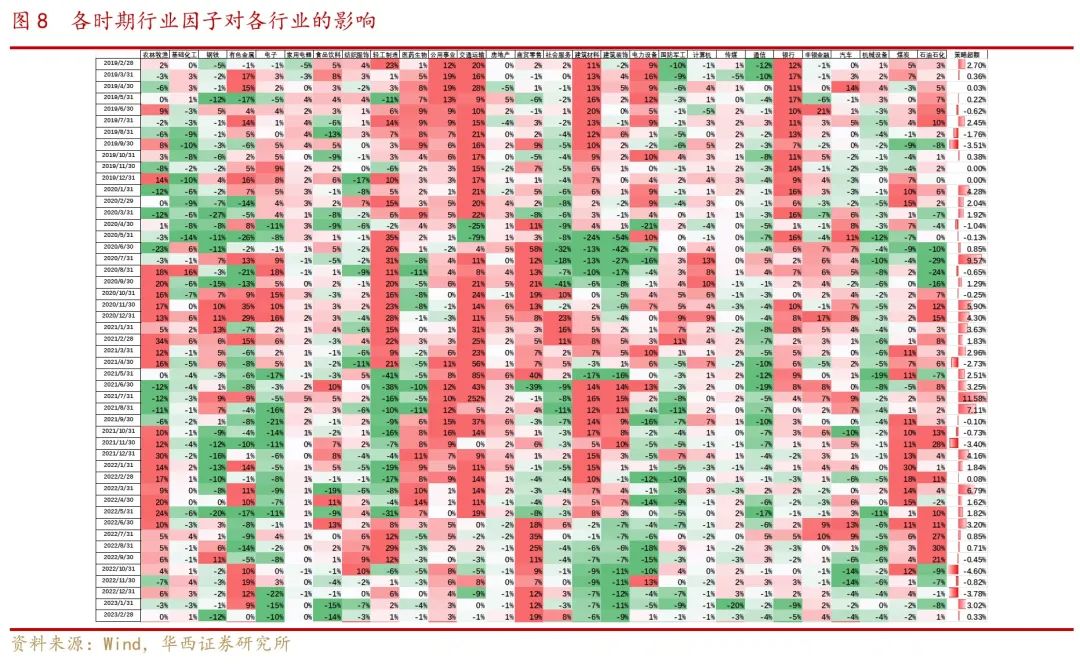

多元线性回归模型是一个逻辑基础较为坚实的模型,我们可以通过更加深入的观察回归的参数了解到各因素对回归结果的影响力。各因子参数乘以各因子的值即为该因子对预测收益的贡献,最终的行业预测收益即为各部分预测收益之和。由于篇幅有限,我们不能对因子一一展示。通常情况下,多数宏观因子与行业因子的相关性是比较低的。我们将所有因子分为宏观与行业两部分,并分别展示这两部分对预测收益的贡献。图7展示了各时间段宏观因子对各行业收益的影响。

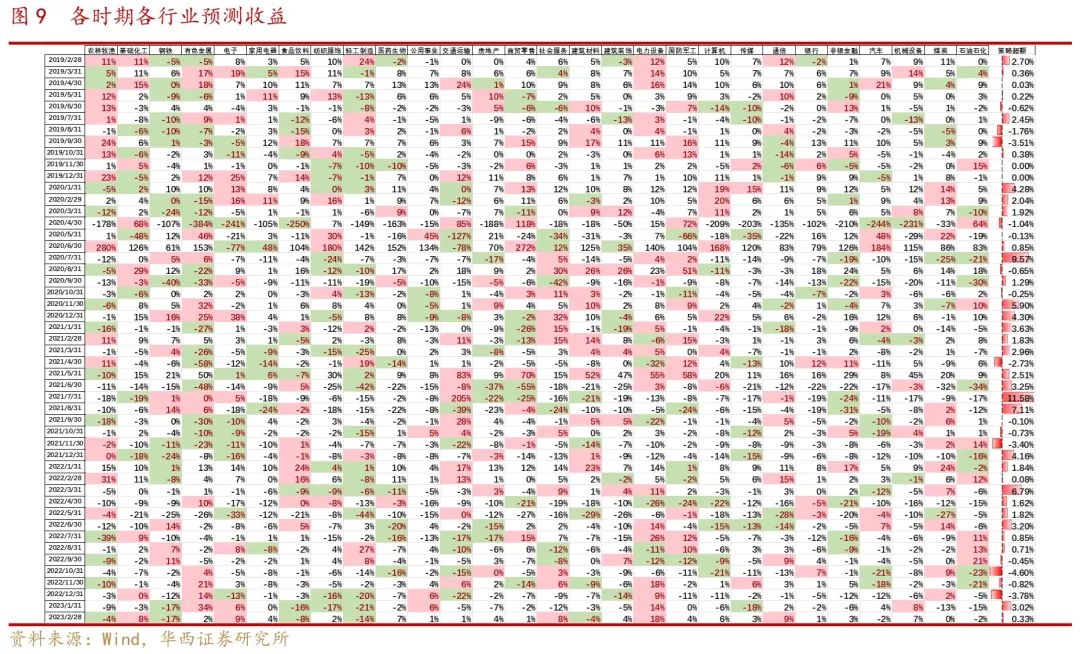

宏观因素影响与行业因素共同构建出模型预测收益,图9则为模型预测收益的汇总。其中红色标出的是各时间截面上预测收益靠前的5个行业,绿色为预测收益靠后的5个行业。最右侧的策略超额则为预测收益靠前的5个行业构建的行业轮动策略的超额收益。

4.小结

5.风险提示

分析师与研究助理简介

杨国平:复旦大学博士,华西证券研究所副所长,金融工程首席分析师。曾任申万研究所董事总经理,金融工程部总监,首席分析师,25年证券从业经验。

王祥宇:中国科学院计算机博士,华西证券研究所金融工程资深高级分析师,资产配置FOF与智能量化组长。6年金融工程研究经验,在多因子选股、资产配置行业配置、基金研究等领域具有丰富的研究经验。

杨兆熙:复旦大学金融硕⼠,2020年11月加⼊华西证券研究所。主要研究领域为基金研究。

分析师承诺

作者具有中国证券业协会授予的证券投资咨询执业资格或相当的专业胜任能力,保证报告所采用的数据均来自合规渠道,分析逻辑基于作者的职业理解,通过合理判断并得出结论,力求客观、公正,结论不受任何第三方的授意、影响,特此声明。

华西证券研究所:

地址:北京市西城区太平桥大街丰汇园11号丰汇时代大厦南座5层

网址:http://www.hx168.com.cn/hxzq/hxindex.html

注:文中报告节选自华西证券研究所已经公开发布研究报告,具体报告内容及相关风险提示等详见完整报告。

证券研究报告:《【华西金工】行业景气驱动模型的动态改进与因子拆解——行业景气轮动研究之四》

报告发布日期:2023年3月27日

分析师:

杨国平 分析师执业编号:S1120520070002

王祥宇 分析师执业编号:S1120520080004

杨兆熙 分析师执业编号:S1120523010001

联系人:杨兆熙 邮箱:[email protected]

联系人:王祥宇 邮箱:[email protected]

联系人:杨国平 邮箱:[email protected]

重要提示:

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过本订阅号发布的观点和信息仅面向华西证券的专业投资机构客户。若您并非华西证券客户中的专业投资机构客户,为控制投资风险,请取消订阅、接收或使用本订阅号中的任何信息。因本订阅号受限于访问权限设置,若给您造成不便,敬请谅解。市场有风险,投资需谨慎。

法律声明:

本订阅号为华西证券金融工程团队设立及运营。本订阅号不是华西证券研究报告的发布平台。本订阅号所载的信息仅面向华西证券的专业投资机构客户,仅供在新媒体背景下研究观点的及时交流。本订阅号所载的信息均摘编自华西证券研究所已经发布的研究报告或者是对已发布报告的后续解读,若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。

在任何情况下,本订阅号所推送信息或所表述的意见并不构成对任何人的投资建议。华西证券及华西证券研究所也不对任何人因为使用本订阅号信息所引致的任何损失负任何责任。

本订阅号及其推送内容的版权归华西证券所有,华西证券对本订阅号及推送内容保留一切法律权利。未经华西证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。

本篇文章来源于微信公众号: 华西量化研究