小盘风格再起!超预期精选组合今年以来在主动股基中排名15.47%

报 告 摘 要

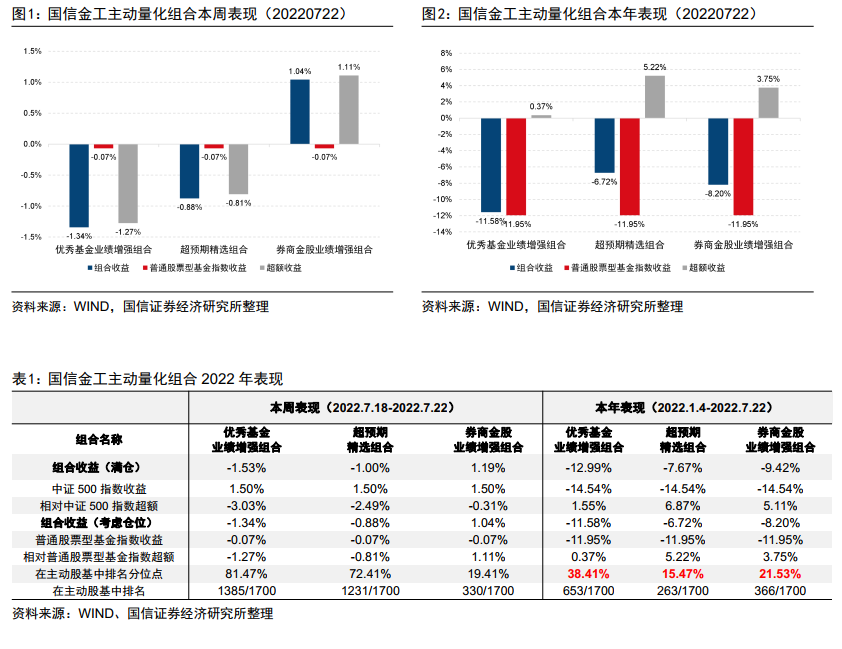

本周,优秀基金业绩增强组合绝对收益-1.34%,相对普通股票型基金指数超额收益-1.27%。本年,优秀基金业绩增强组合绝对收益-11.58%,相对普通股票型基金指数超额收益0.37%。今年以来,优秀基金业绩增强组合在主动股基中排名38.41%分位点(653/1700)。

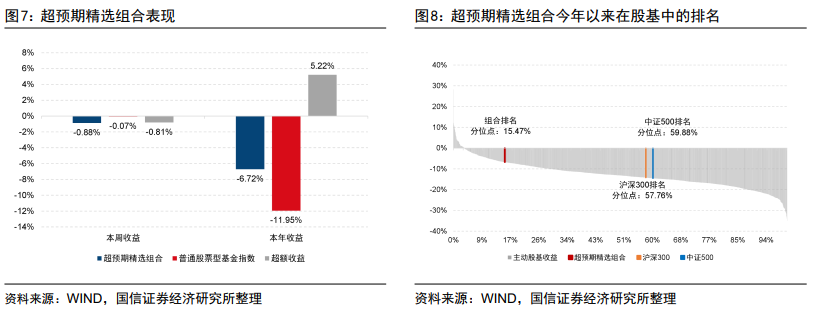

本周,超预期精选组合绝对收益-0.88%,相对普通股票型基金指数超额收益-0.81%。本年,超预期精选组合绝对收益-6.72%,相对普通股票型基金指数超额收益5.22%。今年以来,超预期精选组合在主动股基中排名15.47%分位点(263/1700)。

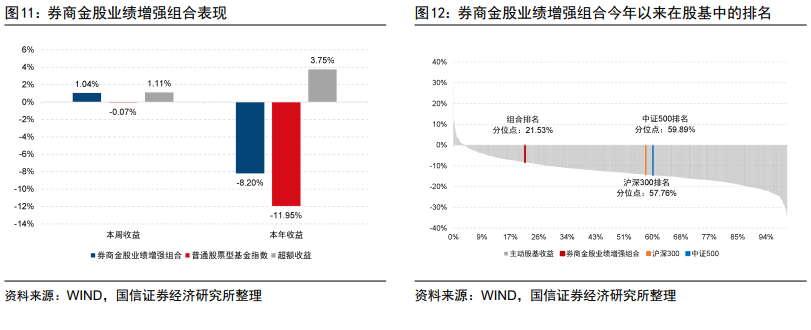

本周,券商金股业绩增强组合绝对收益1.04%,相对普通股票型基金指数超额收益1.11%。本年,券商金股业绩增强组合绝对收益-8.20%,相对普通股票型基金指数超额收益3.75%。今年以来,券商金股业绩增强组合在主动股基中排名21.53%分位点(366/1700)。

本周,股票收益中位数3.63%,79%的股票上涨,21%的股票下跌;主动股基中位数-0.10%,45%的基金上涨,55%的基金下跌。

本年,股票收益中位数-11.66%,27%的股票上涨,73%的股票下跌;主动股基中位数-13.15%,3%的基金上涨,97%的基金下跌。

二、优秀基金业绩增强组合

在构建量化组合时,从传统地对标宽基指数,转变为对标主动股基。在借鉴优秀基金持仓的基础上,采用量化方法进行增强,达到优中选优的目的。

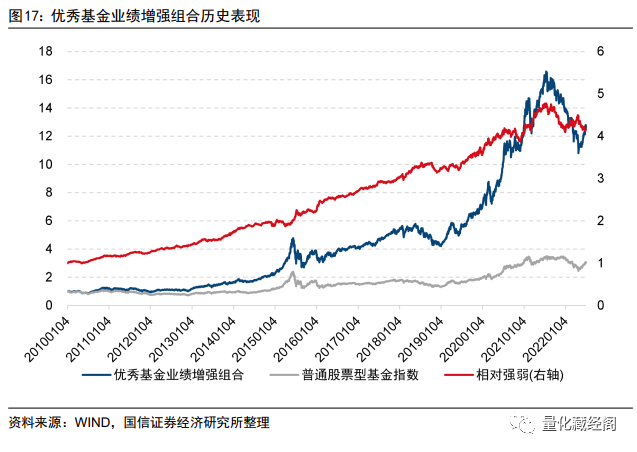

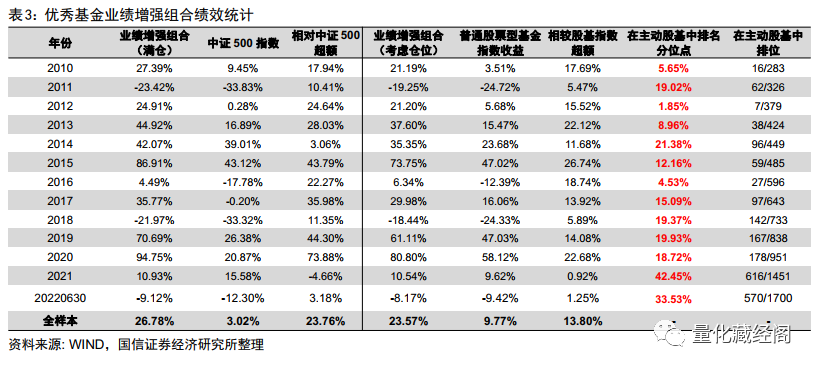

优秀基金业绩增强组合在考虑仓位及交易费用的影响后,组合年化收益达到23.57%,相较普通股票型基金指数年化超额13.80%,在2010年以来的13年中,组合大部分年度的业绩排名基本都排在股基的前20%。

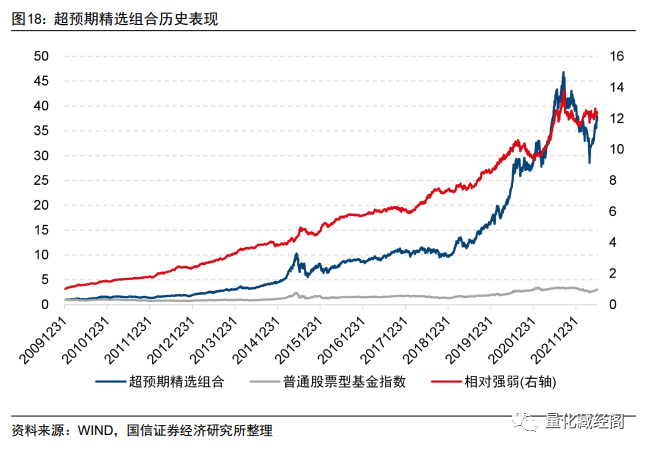

三、超预期精选组合

以研报标题超预期与分析师全线上调净利润为条件筛选超预期事件股票池,接着对超预期股票池进行基本面和技术面两个维度的精选,挑选出同时具备基本面支撑和技术面共振的超预期股票,构建超预期精选股票组合。

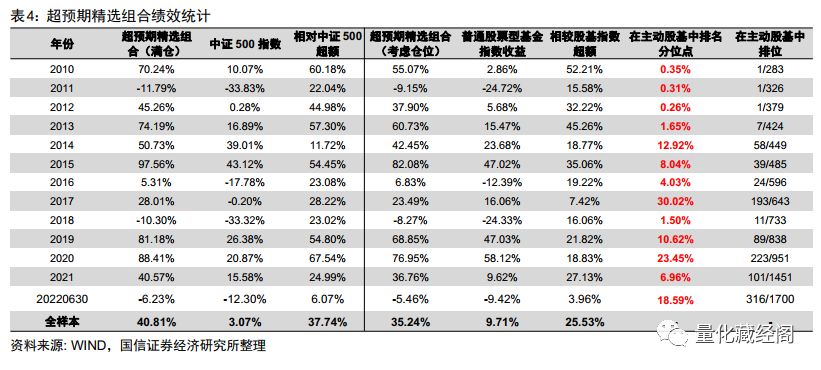

超预期精选组合自2010年以来满仓年化收益达到40.81%,相对中证500指数年化超额达到37.74%。在考虑仓位及交易费用的影响后,组合年化收益达到35.24%,相较普通股票型基金指数年化超额25.53%。

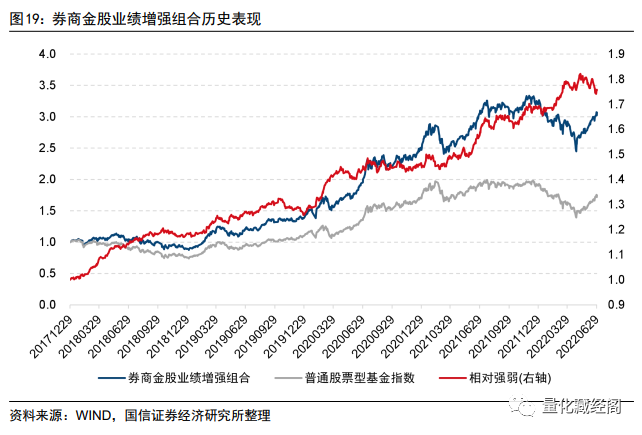

四、券商金股业绩增强组合

以券商金股股票池为选股空间和约束基准,采用组合优化的方式控制组合与券商金股股票池在个股、风格上的偏离,构建券商金股业绩增强组合。

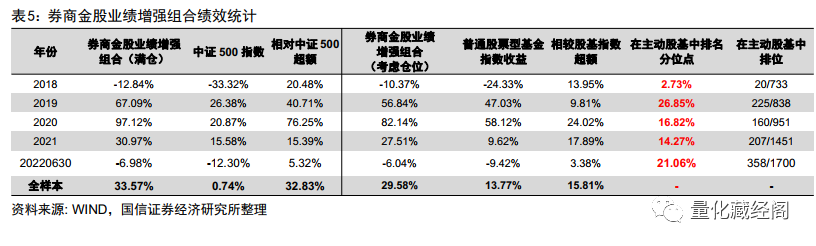

券商金股业绩增强组合自2018年以来,考虑仓位及交易费用的影响后,组合年化收益为29.58%,相对普通股票型基金指数年化超额15.81%,在2018年-2022年期间,组合每年的业绩排名都排在主动股基前30%的水平。

目前市场上主流的量化产品均以沪深300、中证500等宽基指数为业绩基准。国信金工主动量化策略以公募主动股基为业绩基准,以战胜主动股基中位数为目标,目前包含“优秀基金业绩增强组合”、“超预期精选组合”和“券商金股组合”。本报告旨在对这些策略的业绩表现进行跟踪,供投资者参考。

一

国信金工主动量化策略跟踪

1

组合近期表现一览

图1和图2分别展示了优秀基金业绩增强组合及超预期精选组合在本周及本年的收益表现情况。我们以普通股票型基金指数(885000.WI)为比较基准,以普通股票型基金平均仓位作为组合仓位计算组合净值。组合近期表现如下:

优秀基金业绩增强组合:本周超额收益-1.27%,本年超额收益0.37%。

超预期精选组合:本周超额收益-0.81%,本年超额收益5.22%。

券商金股业绩增强组合:本周超额收益1.11%,本年超额收益3.75%。

2

优秀基金业绩增强组合

国信金工优秀基金业绩增强组合,旨在对标公募主动股基收益中位数(本文以普通股票型基金指数885000.WI代替),组合的详细构建方式可参见我们于2020年11月15日发布的专题报告《基于优秀基金持仓的业绩增强策略》。需要注意的是,为了更好地与主动股基进行比较,组合收益的计算已考虑仓位及手续费影响,其中组合仓位以股票型基金仓位中位数计算,本期组合仓位88.88%。

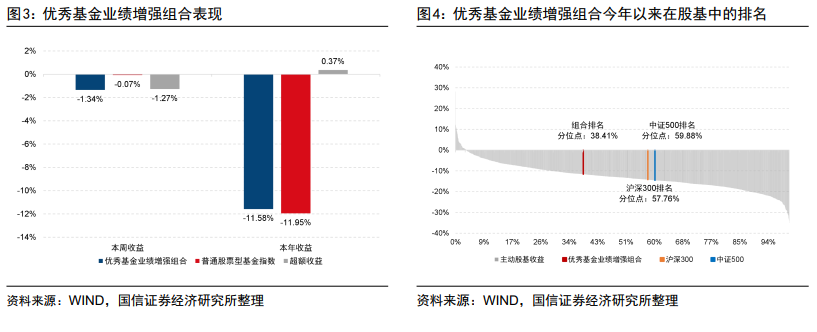

本周(2022.7.18-2022.7.22),优秀基金业绩增强组合绝对收益-1.34%,相对普通股票型基金指数超额收益-1.27%。

本年(2022.1.4-2022.7.22),优秀基金业绩增强组合绝对收益-11.58%,相对普通股票型基金指数超额收益0.37%。今年以来,优秀基金业绩增强组合在主动股基中排名38.41%分位点(653/1700)。

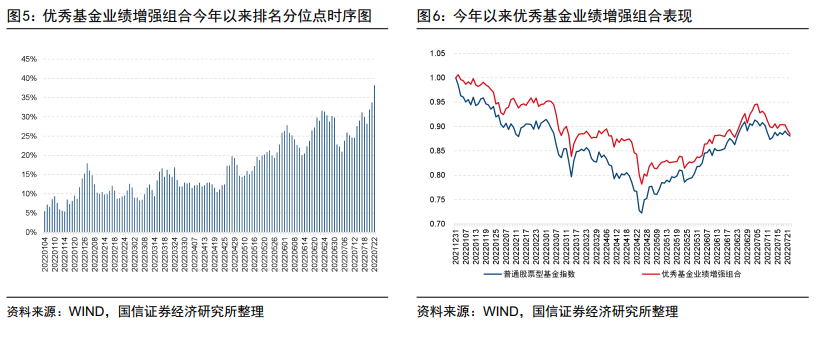

图5展示了优秀基金业绩增强组合2022年以来在主动股基中的排名分位点时间序列图,可以看到近期组合排名基本稳定在前30%以内,表现较为优异。该组合在优选基金的基础上,对标优选基金的持仓采用量化方法进行增强,以达到优中选优的目的,图6展示了今年以来优秀基金业绩增强组合与普通股票型基金指数的净值走势。本年普通股票型基金指数收益率-11.95%,优秀基金业绩增强组合收益率-11.58%。

3

超预期精选组合

国信金工超预期精选组合,旨在对超预期股票池进行基本面和技术面的双层优选,组合的详细构建方式可参见我们于2020年9月30日发布的专题报告《超预期投资全攻略》。同样的,我们以普通股票型基金指数作为组合对标基准,本期组合仓位90.29%。

本周(2022.7.18-2022.7.22),超预期精选组合绝对收益-0.88%,相对普通股票型基金指数超额收益-0.81%。

本年(2022.1.4-2022.7.22),超预期精选组合绝对收益-6.72%,相对普通股票型基金指数超额收益5.22%。今年以来,超预期精选组合在主动股基中排名15.47%分位点(263/1700)。

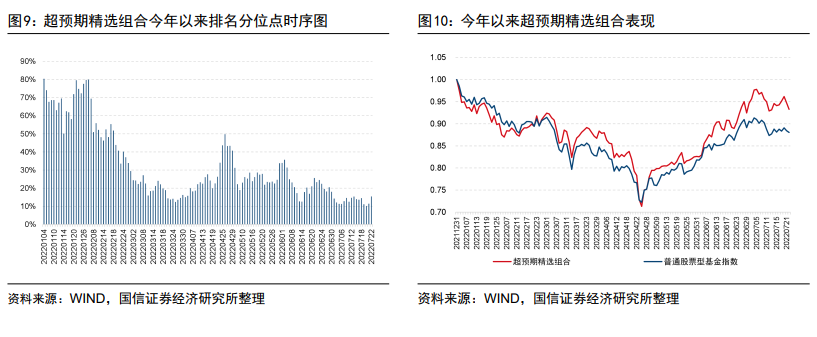

图9展示了超预期精选组合2022年以来在主动股基中的排名分位点时间序列图。图10展示了今年以来超预期精选组合与普通股票型基金指数的净值走势。本年普通股票型基金指数收益率-11.95%,超预期精选组合收益率-6.72%。

4

券商金股业绩增强组合

国信金工券商金股业绩增强组合,旨在以对标公募基金中位数为基准,对券商金股股票池进行优选,组合的详细构建方式可参见我们于2022年2月18日发布的专题报告《券商金股全解析—数据、建模与实践》。同样的,我们以普通股票型基金指数作为组合对标基准,本期组合仓位88.88%。

本周(2022.7.18-2022.7.22),券商金股业绩增强组合绝对收益1.04%,相对普通股票型基金指数超额收益1.11%。

本年(2022.1.4-2022.7.22),券商金股业绩增强组合绝对收益-8.20%,相对普通股票型基金指数超额收益3.75%。今年以来,券商金股业绩增强组合在主动股基中排名21.53%分位点(366/1700)。

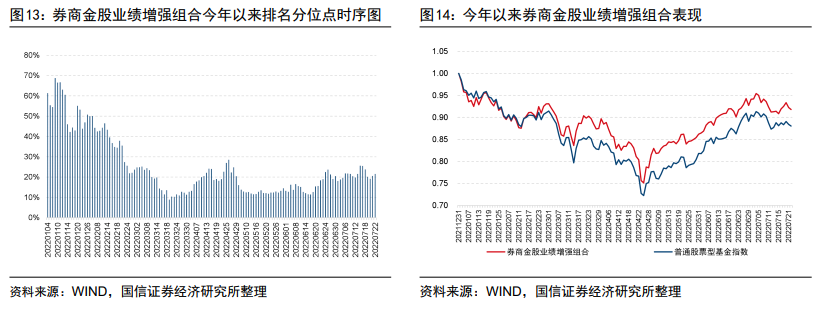

图13展示了券商金股业绩增强组合2022年以来在主动股基中的排名分位点时间序列图。图14展示了今年以来券商金股业绩增强组合与普通股票型基金指数的净值走势。本年普通股票型基金指数收益率-11.95%,券商金股业绩增强组合收益率-8.20%。

二

公募基金表现监控

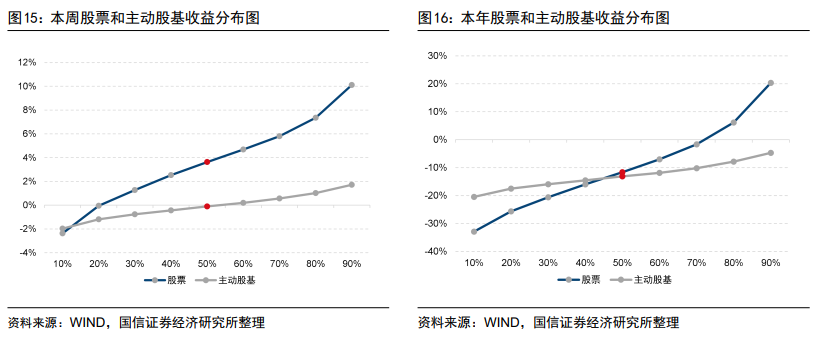

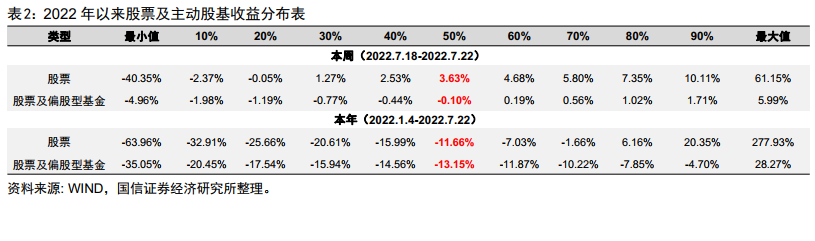

图15和图16展示了全部A股股票(剔除上市不满半年的新股及ST股)、主动股基在本周及本年的收益率分布图,描述了不同分位点下的资产收益率。

本周,股票收益中位数3.63%,79%的股票上涨,21%的股票下跌;主动股基收益中位数-0.10%,45%的基金上涨, 55%的基金下跌。

本年,股票收益中位数-11.66%,27%的股票上涨,73%的股票下跌;主动股基收益中位数-13.15%,3%的基金上涨,97%的基金下跌。

三

优秀基金业绩增强组合

1

策略简介

近两年主动基金收益大幅高于宽基指数,量化基金尽管在相对收益上不乏亮点,在绝对收益上却并不占优势。面对这一问题,我们提出在构建量化组合时,从传统地对标宽基指数,转变为对标主动股基。在借鉴优秀基金持仓的基础上,采用量化方法进行增强,达到优中选优的目的。

我们从基金业绩前瞻能力、隐形交易能力、选股能力、机构关注度等多个维度对基金进行优选,基于综合选基因子构建的优选基金组合能够持续稳定地战胜股基中位数,2010年以来年化超额股基中位数近7%。

与传统的宽基指数相比,优选基金的持仓在时序上的变化更快,因此在衡量因子有效性时,采用传统地回看因子过去若干期不同持仓上的RankIC可能会带来与当下持仓不匹配的问题。我们采用动态计算因子RankICIR的方法,将当前持仓往前滚动复制12期,考察因子过去一段时间在当前股票池中的有效性。通过这种动态算法计算得到因子的RankICIR,能够更好地反映因子在当前股票池中的表现,对持仓变化相对更快的优选基金持仓组合更具参考价值。

我们以TOP30%优选基金的持仓为选股空间,以TOP30优选基金的持仓构建基准指数,采用组合优化的方法控制组合与TOP30优选基金持仓组合的行业及风格偏离,构建优秀基金业绩增强组合,历史来看该组合表现优异,能够稳定战胜主动股基中位数。

2

绩效表现

优秀基金业绩增强组合的回测区间为2010.1.1-2022.6.30,考虑仓位及交易费用的影响后,组合年化收益达到23.57%,相较普通股票型基金指数年化超额13.80%,在2010年以来的13年中,组合大部分年度业绩排名都排在股基的前20%。

四

超预期精选组合

1

策略简介

业绩超预期的股票一直是市场关注的热点,我们对各类业绩超预期事件进行研究,发现股票在超预期事件发生前后具有持续显著的超额收益。我们以研报标题超预期与分析师全线上调净利润为条件筛选超预期事件股票池,接着对超预期股票池中的股票进行基本面和技术面两个维度的精选,挑选出同时具备基本面支撑和技术面共振的超预期股票,构建超预期精选股票组合。

2

绩效表现

超预期精选组合的回测区间为2010.1.1-2022.6.30,满仓状态考虑交易费用后,组合年化收益40.81%,相对中证500指数37.74%。考虑仓位及交易费用的影响后,组合年化收益达到35.24%,相较普通股票型基金指数年化超额25.53%,在2010年以来的13年中,组合每年的业绩排名基本都排在股基的前30%。

五

券商金股业绩增强组合

1

策略简介

券商金股组合既体现了总量分析师自上而下的行业、板块及风格配置能力,又能够反映出行业分析师自下而上的选股能力,是券商研究所研究实力核心竞争力的体现。作为与国内机构投资者(特别是公募基金)互动最为紧密的卖方研究团队,券商金股股票池不仅蕴含着巨大的Alpha潜力,其更大的价值在于能够更加及时、高效地反映出公募基金对于市场的前瞻性判断。研究发现,券商金股股票池能够较好地跟踪普通股票型基金指数的表现,若能够在该股票池中进行进一步精选,则可以获得稳定战胜普通股票型基金指数的表现。

我们以券商金股股票池为选股空间和约束基准,采用组合优化的方式控制组合与券商金股股票池在个股、风格上的偏离,以全体公募基金的行业分布为行业配置基准,构建券商金股业绩增强组合。

2

绩效表现

券商金股业绩增强组合的回测区间为2018.1.2-2022.6.30,考虑仓位及交易费用的影响后,组合年化收益为29.58%,相对普通股票型基金指数年化超额15.81%,在2018年-2022年期间,组合每年的业绩排名都排在主动股基前30%的水平。

注:本文选自国信证券于2022年7月23日发布的研究报告《小盘风格再起,超预期精选组合今年以来在主动股基中排名15.47%》。

分析师:张欣慰 S0980520060001

分析师:张 宇 S0980520080004

风险提示:市场环境变动风险,组合失效风险。

本篇文章来源于微信公众号: 量化藏经阁