当前看好中小盘成长的三个理由

1

中小盘成长风格或将继续占优

1.1

基本面和拥挤度均看好中小盘成长

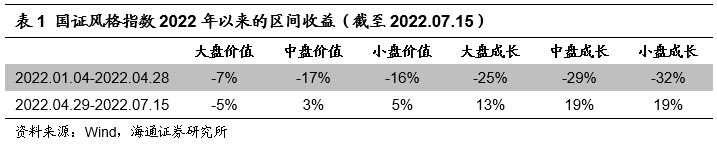

回顾2022年上半年的市场表现,A股在经历了四个月的持续下跌后迎来V型反转,期间行业分化显著。1月,受海外加息、俄乌局势紧张和国内经济增速放缓、疫情反复等利空因素影响,市场避险情绪升温、指数震荡下行。2月,随着稳增长政策逐步发力,以地产、基建为代表的价值防御型板块表现较好,市场趋于震荡。3-4月,上海疫情持续发酵,叠加美债利率大幅上行,市场主流指数普遍迎来深度调整,期间成长类板块跌幅更甚(见表1)。受益于多地逐步放开限购限贷政策,地产行业走出独立行情。此外,以煤炭、农林牧渔为代表的部分周期行业表现也相当不错。

而自4月底以来,随着上海疫情逐步缓解,复工复产有序推进,且美联储加息符合市场预期,A股正式拉开反弹序幕。5月起,中央和各地政府陆续出台稳经济、促增长政策。例如,发改委印发《关于促进新时代能源高质量发展的实施方案》,财政部发布关于乘用车购置税减免的通告,新能源板块在多重利好消息之下迎来大幅上涨。6月,各大电商平台开展618促销活动,跨省出行限制有所放宽,消费板块景气度回升,涨幅位居市场前列。

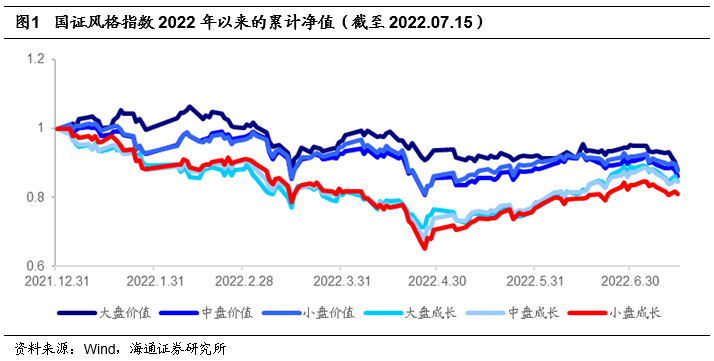

以2022.04.28为时间节点,在此之前,2022年市场偏向价值风格,国证中盘成长和小盘成长指数的累计跌幅分别高达29%和32%,调整幅度高于另外4个风格指数。A股反弹序幕拉开之后,市场偏向成长风格。截至2022.07.15,国证中盘成长和小盘成长指数均累计上涨19%,反弹幅度位居各风格指数之首。

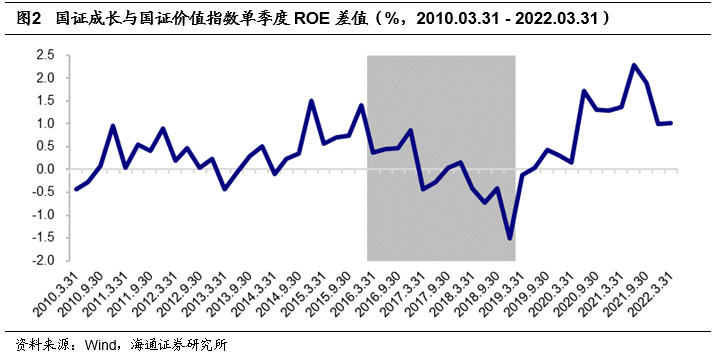

实际上,19-21 年期间,A 股已经历三年的成长风格占优,而2022年的市场风格则是价值和成长的阶段性轮涨。根据海通策略团队发布的专题报告《风格:今年更像12年还是16年?》,中长周期视角下,基本面决定股价涨跌,因此盈利趋势的分化才是风格切换的分水岭。

在A股市场价值风格明显占优的2016-2018年(灰色部分),国证成长与国证价值指数的ROE差值相较前期,下行趋势明显。而当下,截至2022Q1,指数之间相对盈利差值仍处于上升趋势中,并未出现实质性拐点。因此,我们认为,A股市场2019年以来的成长风格大周期尚未结束。

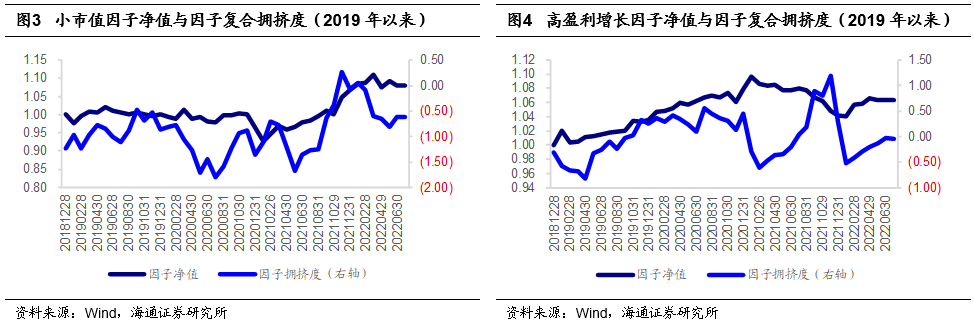

另一方面,根据海通量化团队前期发布的专题报告《选股因子系列(四十二)——因子失效预警:因子拥挤》,我们使用估值价差、配对相关性、长期收益反转、因子波动率四个指标度量因子拥挤程度。

如图3所示,小市值因子净值自2021年下半年以来显著上升,表明小盘风格持续占优。此外,小市值因子当前拥挤度为-0.61,绝对水平较低。

如图4所示,高盈利增长因子净值在经历2021年的持续下行后,于 2022年3月开始修复,显示成长风格回暖。此外,高盈利增长因子当前拥挤度为-0.05,处于2019年以来较低的分位点水平。

综上所述,我们认为,A股市场自4月底开始反弹以来,中小盘成长风格占优,因子拥挤度适中。同时,对指数盈利周期的分析显示,成长风格大周期尚未结束。因此,当前中小盘成长风格的配置价值较高。

1.2

政策大力扶持中小企业发展

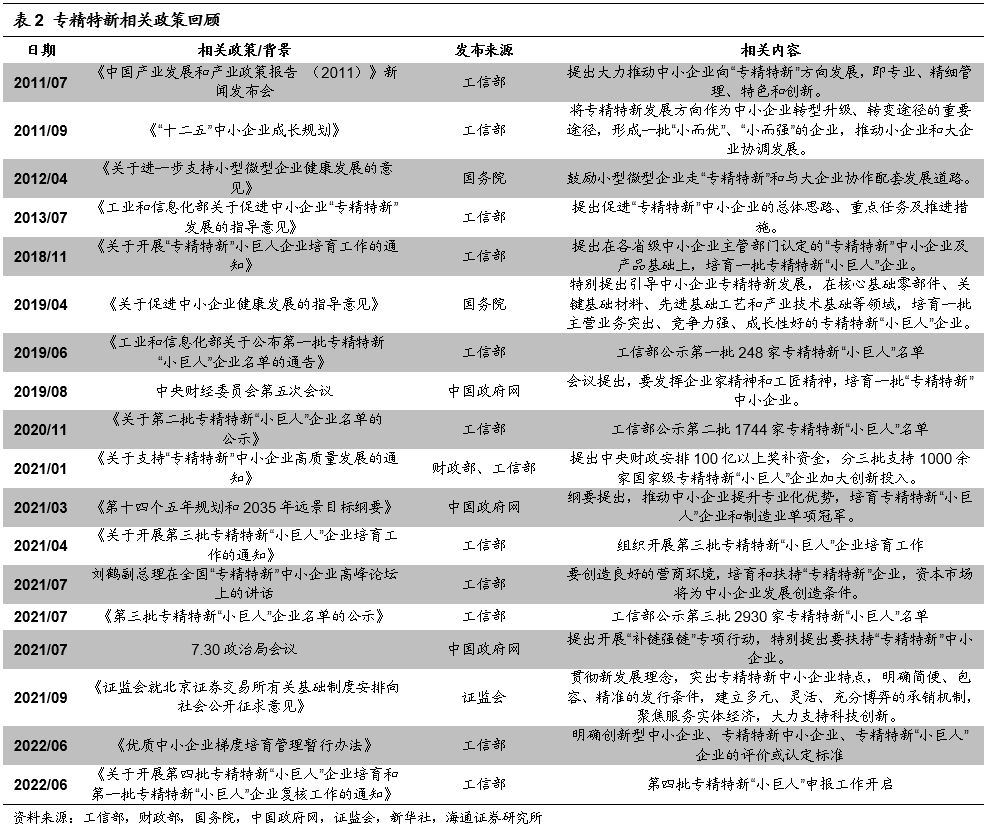

海通证券量化团队发布的报告《小盘成长风起:论“专精特新”的投资价值和标的筛选》中提到,2021年以来,“专精特新”一词开始密集出现在政府公开文件和讲话中,市场关注度不断提升。730 政治局会议上专门提出要“开展补链强链专项行动,加快解决‘卡脖子’难题,发展专精特新中小企业”。

随后,在2021年9月,中国国际服务贸易交易会全球服务贸易峰会上,习近平总书记致辞宣布北京证券交易所的设立,从融资角度进一步加大了对专精特新中小企业的支持力度。2022年6月,工信部再次印发《优质中小企业梯度培育管理暂行办法》,助力中小企业发展。

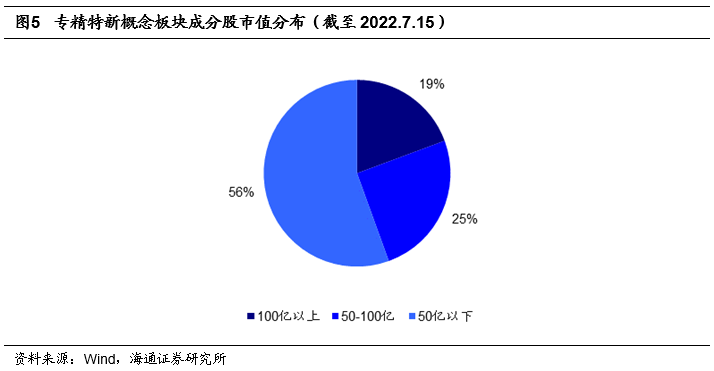

截至2022年7月15日,Wind“专精特新”概念板块内共有398只股票,平均市值82亿。其中,100亿以下的公司共321只,占比81%。可见,板块内绝大多数是中小企业。与此同时,北京证券交易所2021年11月开市以来,总体平移新三板精选层上市,其中就包括17家“专精特新”企业。因此,我们认为,较高的“专精特新”政策支持力度,有利于中小企业的未来发展。

1.3

中证1000股指期货助推中小盘股投资效率

证监会近日批准中国金融期货交易所开展中证1000股指期货和期权交易,相关合约正式挂牌交易时间为7月22日。证监会强调,“股指期货和期权是资本市场的风险管理工具,是多层次资本市场的重要组成部分。”上市中证1000股指期货和期权,是全面深化资本市场改革的一项重要举措,有助于进一步满足投资者避险需求,健全和完善股票市场稳定机制,助力资本市场平稳健康发展。

根据海通量化团队前期发布的报告《中证1000股指期货和股指期权有望到来,哪些策略和标的值得关注?》,目前市场上较为多见的策略分别为:备兑开仓策略、保护性看跌策略以及卖出看跌策略。在构建期权策略组合时,投资者往往需要持有一定数量的标的资产。因此,中证1000指数类产品或将获得更多的市场关注。

综上所述,我们认为,中证1000股指期货和股指期权的推出能够在一定程度上提升期货市场及现货指数成分股的整体流动性,带动中证1000ETF产品的交易活跃度,进一步增强中小盘股的投资效率,利于中小盘成长股的长期发展。

2

中证1000指数投资价值分析

2.1

指数编制方案

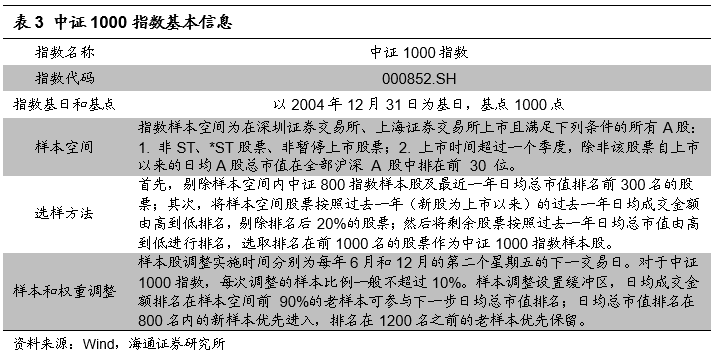

中证1000指数(000852.SH)由全部A股中剔除中证800指数成份股后,规模偏小且流动性好的1000只股票组成,综合反映中国A股市场中一批小市值公司的股票价格表现。指数以2004年12月31日为基日,基点为1000点。

2.2

指数分布特征:中小盘成长属性鲜明

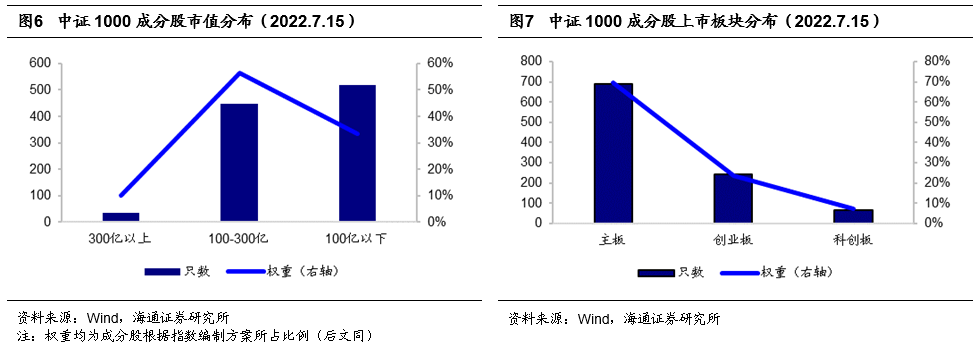

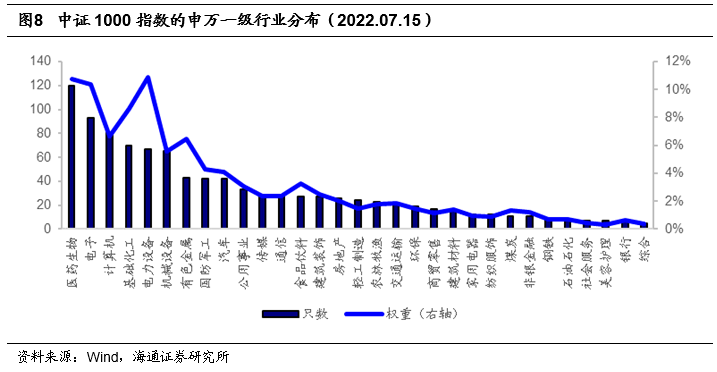

我们以截至2022年7月15日的指数最新成分股及权重,观察其分布特征。从市值分布来看,300亿以上的成分股数量为36只,权重占比仅为10.3%;100-300亿的成分股共有447只,权重占比最高,达到56.4%;100亿以下的成分股数量最多,共有517只,权重占比33.3%。指数成分股的中小盘风格较为鲜明。

从上市板块分布来看,属于创业板与科创板的股票共310只,权重合计达到3成,创新属性较为突出。

从行业分布来看,中证1000指数的成分股主要分布在成长属性较强的医药生物(120只,权重10.8%)、电子(93只,权重10.4%)、电力设备(67只,权重10.9%)等行业。权重最高的前五个行业合计占比47.3%,单个行业权重最高不超过11%,分布较为均衡。

2.3

研发投入大,利润增长快

中证1000指数成分股的研发支出总额占营业收入的比例为6.7%,显著优于中证800(4.8%),表明其成分股对研发的投入较高,成长属性较为突出。

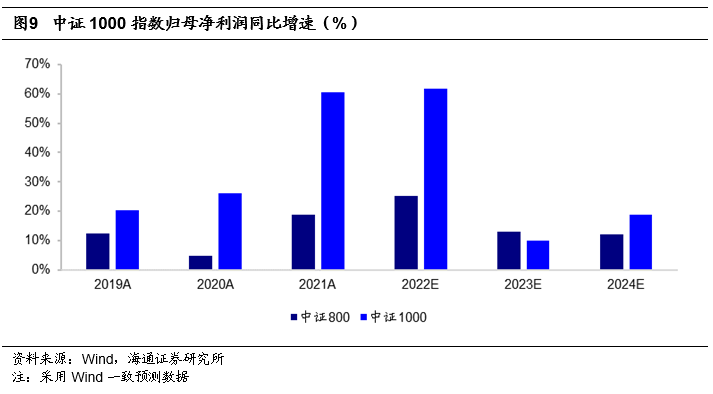

2019-2021年,中证1000指数的归母净利润同比增长率分别为20.3%、26.1%和60.7%,均显著高于中证800指数(12.3%、4.7%和18.9%)。与此同时,根据Wind一致预测数据,中证1000指数在2022-2024年期间的归母净利润同比增长率为61.8%、10.0%和18.7%。除2023年外,也显著高于中证800指数(25.2%、13.0%、12.0%)。由此可见,不论从历史数据还是预测数据来看,指数的净利润增速较高。

2.4

近期估值大幅回落,性价比显著提升

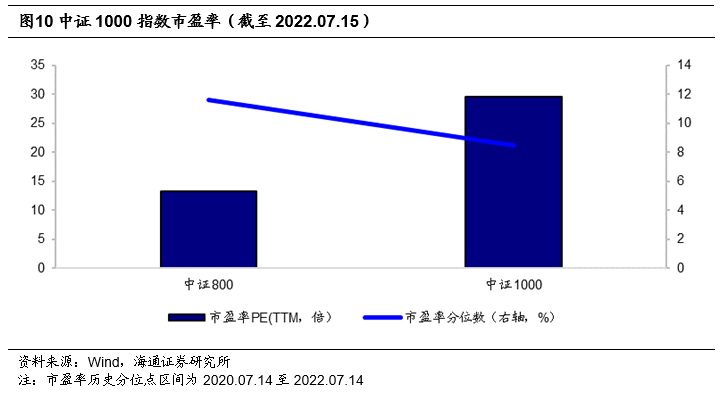

截至2022年7月15日,中证1000指数的市盈率(PE,TTM)为29.7倍。虽高于中证800指数,但从时间序列上来看,指数目前的估值位于过去2年的8.5%分位点,位于基日(2004年12月31日)以来11.3%分位点,均低于中证800(11.6%、31.2%)。考虑到高成长的属性,我们认为,指数目前估值性价比较高。

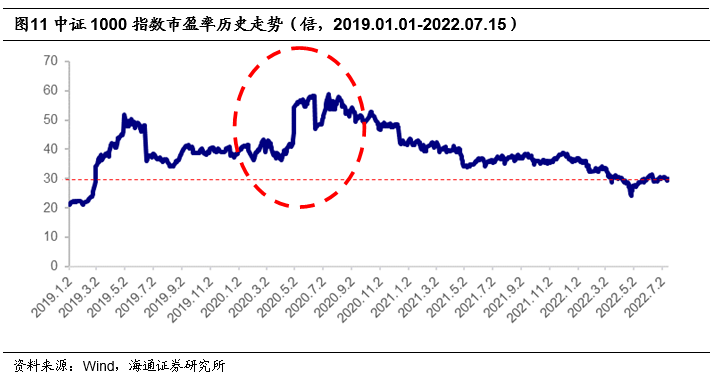

我们从指数历史市盈率(TTM)走势出发,进一步分析指数的估值水平。如下图所示,指数估值于2019年至2020年6月期间向上攀升,最高达到近60倍,远高于当前。2022年以来,A股市场出现较大幅度回调,指数估值也显著下降。虽然经历了4-6月的反弹,但指数的估值仍处于较低水平,大致与2019年上半年持平。统计历史数据发现,指数在上述估值抬升区间,累积收益达到44.4%。

因此,结合指数当前的估值水平及前文中小盘成长风格或将继续占优的三个理由,我们认为,中证1000指数具备较高的投资价值。

2.5

指数弹性较好,上涨行情中表现更佳

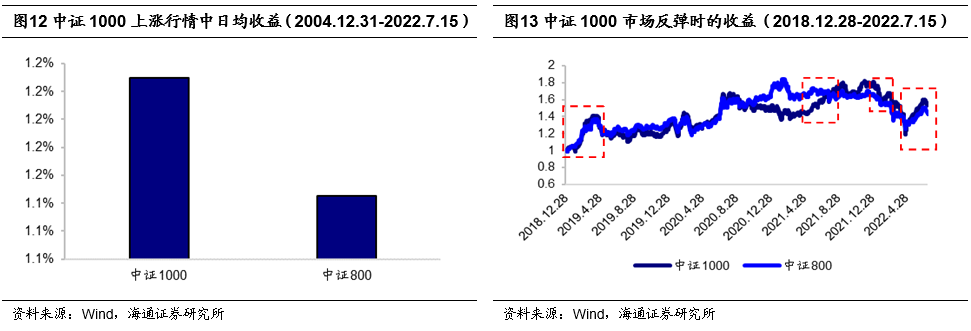

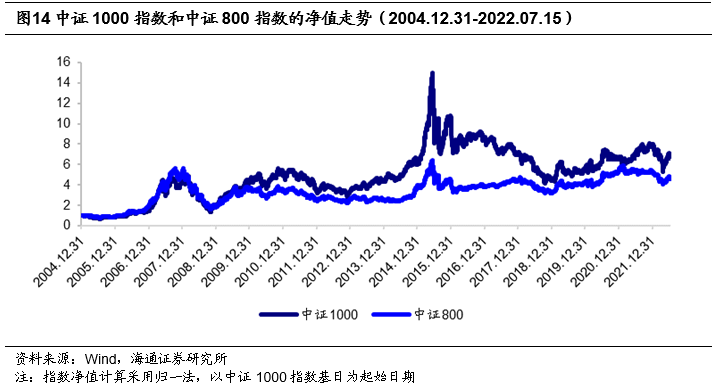

2004.12.31-2022.07.15,中证800指数上涨的交易日,中证1000相对中证800的日均超额收益为0.08%。进一步选取2018.12.31-2019.04.19、2021.04.28-2021.08.30、2022.02.14-2022.03.03 和2022.04.28-2022.07.15,四个市场涨幅较为明显的时间段(下图红框标注部分),中证1000在这4个区间内的涨幅分别为41.2%、20.7%、4.8%和24.7%,远超中证800指数(37.5%、-0.02%、0.58%和9.7%)。

从上述两个维度来看,中证1000指数的弹性较好,市场上涨时表现更优。考虑到市场当前正处于修复前期下跌的上升阶段,我们认为,中证1000指数具备较高的配置价值。

2.6

中长期业绩表现优异

指数中长期业绩表现优异,风险调整后收益突出。以近3年为例,截至2022.07.15,指数年化收益率和夏普比率分别为9.77%和0.43,均优于中证800指数(4.93%和0.21)。

自基日(2004年12月31日)以来,截至2022月7月15日,指数累计收益6.1倍,年化收益高达12.15%,相对中证800的年化超额收益为2.81%。

综上所述,中证1000指数(000852.SH)是为了综合反映中国A股市场中一批小市值公司的股票价格表现而编制的。指数成分股中小盘风格较为鲜明,板块分布较为均衡,以成长属性较强的行业为主。我们认为,相较中证800指数,指数具备研发投入大、利润增长快、估值性价比高等特征。同时,指数弹性较好,中长期业绩表现优异,风险调整后收益佳。自基日(2004年12月31日)以来,截至2022月7月15日,指数累计收益6.1倍,年化收益高达12.15%。因此,我们认为,中证1000指数具备较高的投资价值。

3

广发中证1000ETF投资价值分析

3.1

基金产品介绍

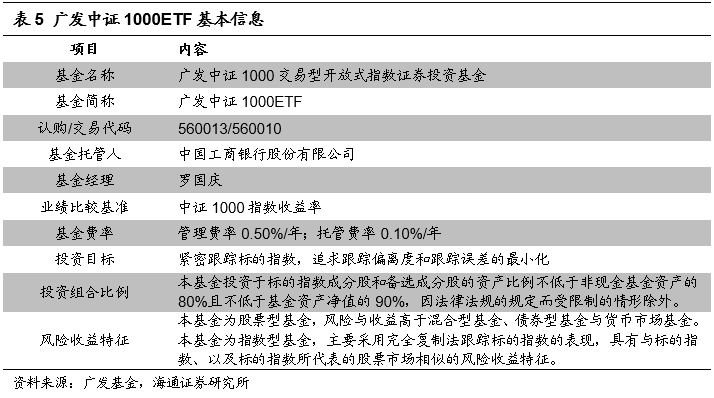

广发中证1000交易型开放式指数证券投资基金,简称广发中证1000ETF,交易代码560010,认购代码560013(认购时间:2022年7月22日-7月26日)。广发中证1000ETF为指数型基金,紧密跟踪中证1000指数,风险收益特征与标的指数相似,追求跟踪偏离度和跟踪误差的最小化。

中证1000指数成分股中小盘风格较为鲜明,板块分布较为均衡,以成长属性较强的行业为主。相较中证800指数,指数具备成长性突出、估值性价比高等特征。同时,指数近年来收益较高,风险调整后收益佳。因此,我们认为,对应的广发中证1000ETF是投资小市值公司的优良工具。

作为ETF产品,广发中证1000ETF与主动型产品相比,具有费率低、交易效率高、跟踪误差小、持仓透明等优势。同时,ETF产品仓位较高,充分分享板块上涨行情。与传统场外基金相比,广发中证1000ETF的基金份额既可在一级市场申赎,又可在二级市场买卖,方便投资者操作。

广发中证1000ETF由A股市场中一批小市值公司的多种证券构成投资组合,且根据指数构建方案,通常不会在某一只股票上设置过高权重,持仓相对分散,结构更加均衡。因此,我们认为,投资广发中证1000ETF能够有有效分散个股投资风险,优化收益表现,捕捉中小盘板块的中长期机遇。

3.2

管理人介绍

广发基金管理有限公司成立于2003年8月,是由广发证券股份有限公司等机构发起、经中国证监会批准设立的专业基金管理公司,总部设在广州。公司目前拥有基金管理及相关业务、特定客户资产管理业务、作为合格境内机构投资者(QDII)从事境外证券投资管理业务、企业年金投资管理人及社保基金投资管理人等业务资格,是业内少数具有“全牌照”管理资格的基金管理公司之一。公司秉承“为天下人理天下财”的宗旨,坚持“专业创造价值、客户利益为上”的经营思想,致力成为具有长效发展机制和可持续发展能力的、优秀的、民族品牌的资产管理公司,为投资者谋求长期稳定的收益。

广发中证1000ETF拟任基金经理罗国庆先生,近7年投资经验。2009年11月至2013年7月,先后在深圳证券信息有限公司和华富基金管理有限公司任研究员,2013年7月31日加入广发基金,2015年10月开始管理产品,先后担任广发深证100分级、广发中证医疗、广发中证800ETF等多只产品的基金经理。罗国庆先生管理过19只产品,目前在管产品共计13只(含ETF联接),全部为指数型产品,投资管理经验丰富。

综上所述,广发基金在被动投资领域具有深厚积累,ETF产品类型丰富,规模位居行业前列。此外,拟任基金经理罗国庆先生投资管理经验丰富。我们认为,这些都将为广发中证1000ETF的稳定运作提供有力保障。

4

总结

4

总结

19-21年期间, A 股已经历三年的成长风格占优,而22年的市场风格则是价值和成长阶段性轮涨。根据海通策略团队发布的专题报告《风格:今年更像12年还是16年?》,中长周期视角下,基本面决定股价涨跌,因此盈利趋势的分化才是风格切换的分水岭。目前,截至2022Q1,国证成长与国证价值指数之间相对盈利差值仍处于上升趋势中,并未出现实质性拐点。因此,我们认为,A股市场自2019年来的成长风格大周期尚未结束。

5

风险提示

5

风险提示

本报告所有分析均基于公开信息,不构成任何投资建议;权益产品收益波动较大,适合具备一定风险承受能力投资者持有。

联系人

冯佳睿 fengjr@htsec.com

本篇文章来源于微信公众号: 海通量化团队