医药成公募基金重仓首位,债基久期上升;FOF增配医药类基金——2023年公募基金&FOF四季报解析

重要提示:通过本订阅号发布的观点和信息仅供中信建投证券股份有限公司(下称“中信建投”)客户中符合《证券期货投资者适当性管理办法》规定的机构类专业投资者参考。因本订阅号暂时无法设置访问限制,若您并非中信建投客户中的机构类专业投资者,为控制投资风险,请您请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

核心结论

债基规模持续上涨,股票混合型基金规模下滑

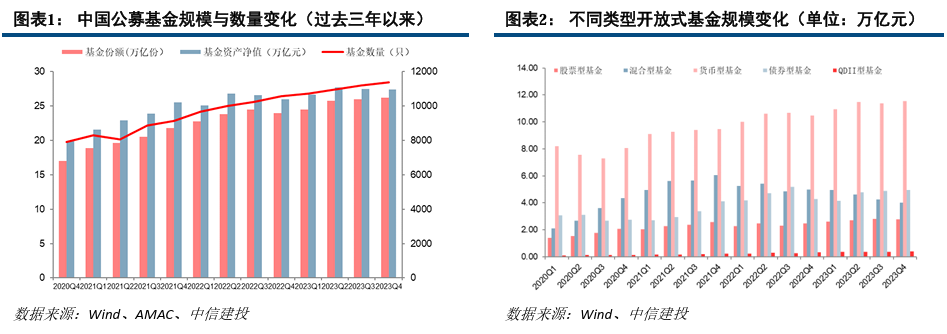

截至2023年年末(AMAC披露数据截止11月底),国内公募基金数量达11391只,公募基金总规模27.45万亿元,基金份额26.2万亿份,基金数量相比上季度上涨1.52%,份额上升0.85%,规模下降0.11%。若区分不同类型基金来看,四季度规模股票和混合型基金规模下降,债券型基金规模上涨1.16%,股票型基金规模下跌1.59%;而混合型基金规模下降5.08%;QDII型基金规模上涨5.54%。

主动权益基金仓位稳定上升,灵活配置基金仓位逼近90分位

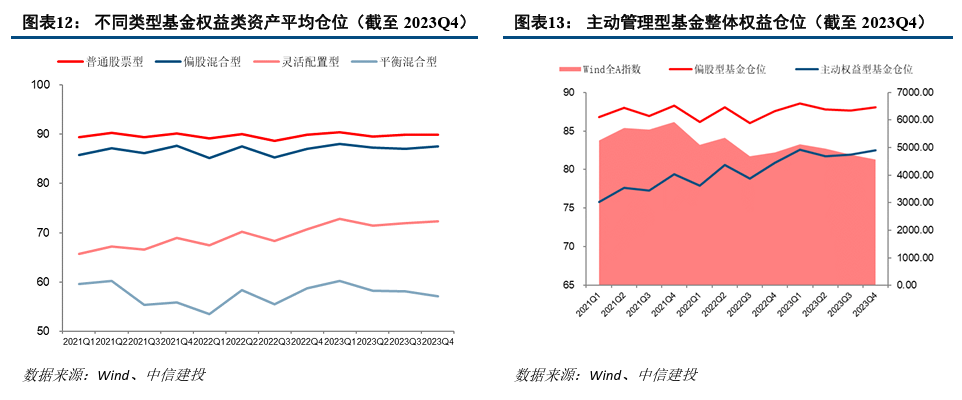

四季度主动权益型基金仓位平均上升0.53%,均值82.49%,连续第二个下跌市中加仓。主动权益型基金内,普通股票型基金仓位下降0.07%,目前位于近三年58.3%分位,偏股混合型基金仓位上升0.5%,目前为近三年75%分位,灵活配置型基金仓位上升0.44%,目前为91.6%分位,平衡混合型基金仓位下降1.06%,为近三年33.3%分位。偏股型基金(包括偏股和普通股票)基金仓位平均上升0.41%。

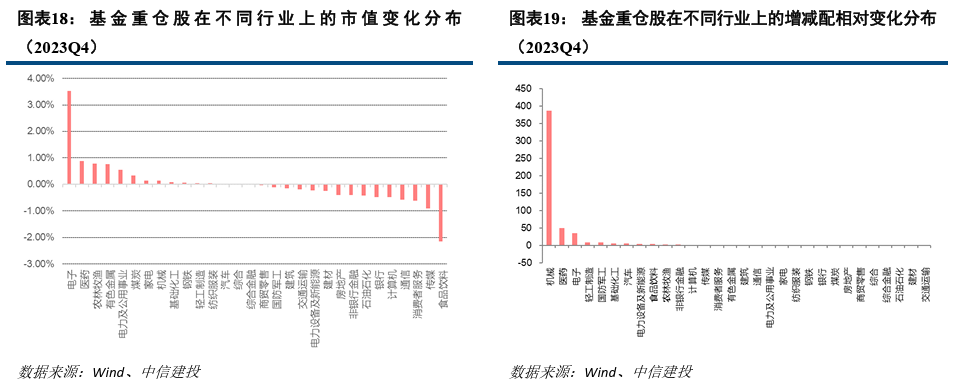

医药超食饮成重仓首位

主动权益型基金在不同中信一级行业的分布上,医药、食品饮料和电子分列市值前三名,食品饮料和医药占比超10%。四季度电子、医药和农林牧渔均得到增持,另一边、食品饮料、传媒和消费者服务减仓幅度较大。同时主动权益基金在成长和周期持仓占比上升,分别上涨2.08%和0.58%,同时大幅度减少了金融和消费的配置,分别下降1.45%和1.38%。

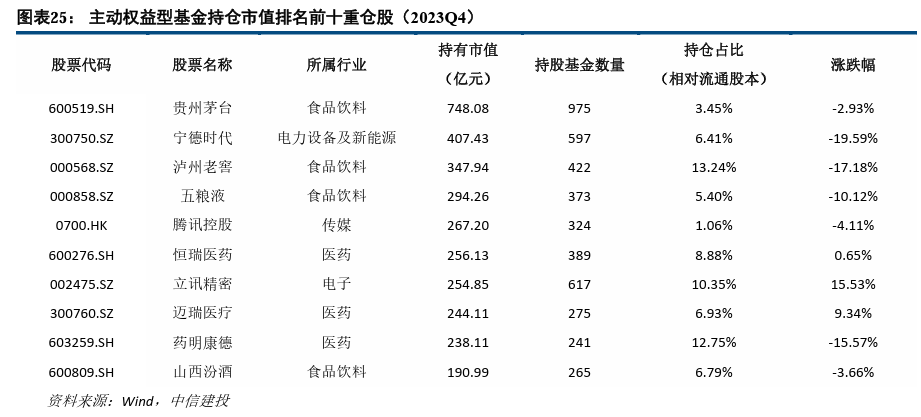

前十大重仓股几无变化

截至2023年四季度末,持仓市值排名前十的基金重仓股分别为:贵州茅台、宁德时代、泸州老窖、五粮液、腾讯控股、恒瑞医药、立讯精密、迈瑞医疗、药明康德和山西汾酒。

全球市场分化,港股公用事业受关注

截至2023年12月底,北向资金累计净买入17683.02亿元,南向资金累计净买入28899.22亿港元,四季度北向资金季度净卖出520.29亿元,南向资金净买入18.81亿港元。从港股恒生行业配置角度看,主动权益型基金投资于资讯科技类下降至30.81%,非必需性消费品升至13.19%,医疗保健和能源超10%。配置增加主要集中于公用事业、医疗保健和非必需消费,减仓必需消费和资讯科技。

债券基金久期上升,转债溢价下降

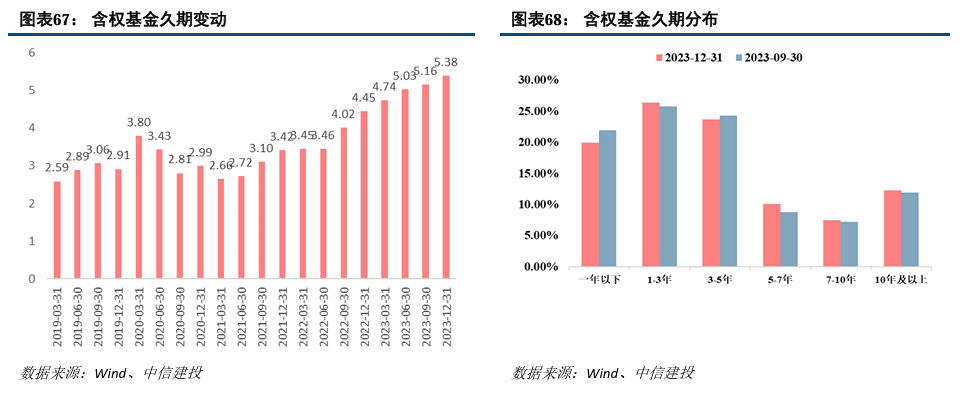

截至2023年四季度,短债基金的信用债占比约86.7%,中长债基金的信用债占比约 53.47%。相比三季度,短债基金略微降低信用债1.74个百分点,中长债基金略微减配信用债1.3个百分点。纯债基金的平均久期相较上季度由1.88年上升至2.4年。从分布来看,纯债基金提高3年以上债券的配置,降低了久期3年以内短债的配置。含权基金提高1-3 年和5-7年期限债券占比,降低了 1 年以内短债占比。转股溢价率方面,可转债基金持仓转债的溢价率中位数为33.92%,相较上季度下降。

FOF新发环比下降,增配医药基金

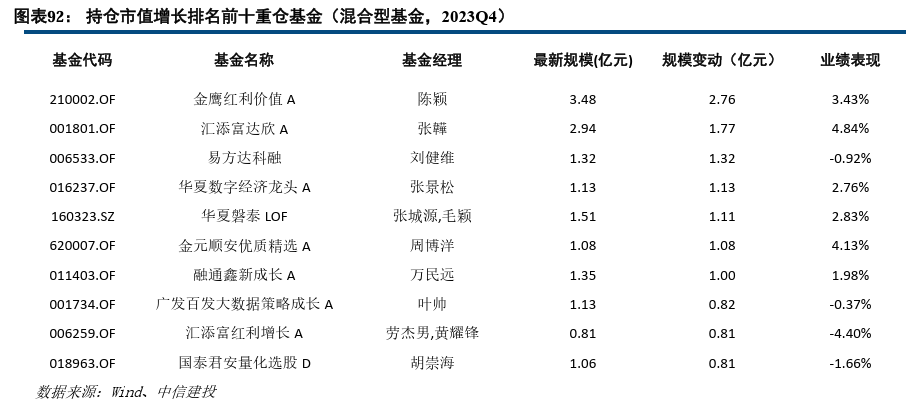

2023 年四季度新发 FOF 数量共24只,相比 2023 年三季度的发行数量减少6只,合计发行规模为12.13亿元,相较于三季度缩水22亿元;规模位列前十的基金公司市场占比为65.06%,相较于三季度略有下降。持仓市值上升最大的前十的股票型重仓基金多为短融及纯债ETF,主动权益部分主要增持易方达医药生物;混合类增持金鹰红利价值。行业主题基金方面,FOF重仓减配均衡基金,增配医药基金。

风险提示:披露持仓不构成投资建议;历史业绩不代表未来;季报信息有限。

主要内容

一、债基规模持续上涨,混合型基金规模下滑

1.1

主动权益基金市场概览

截至2023年年末(AMAC披露数据截止11月底),国内公募基金数量达11391只,公募基金总规模27.45万亿元,基金份额26.2万亿份,基金数量相比上季度上涨1.52%,份额上升0.85%,规模下降0.11%。若区分不同类型基金来看,四季度规模股票和混合型基金规模下降,债券型基金规模上涨1.16%,股票型基金规模下跌1.59%;而混合型基金规模下降5.08%;QDII型基金规模上涨5.54%。

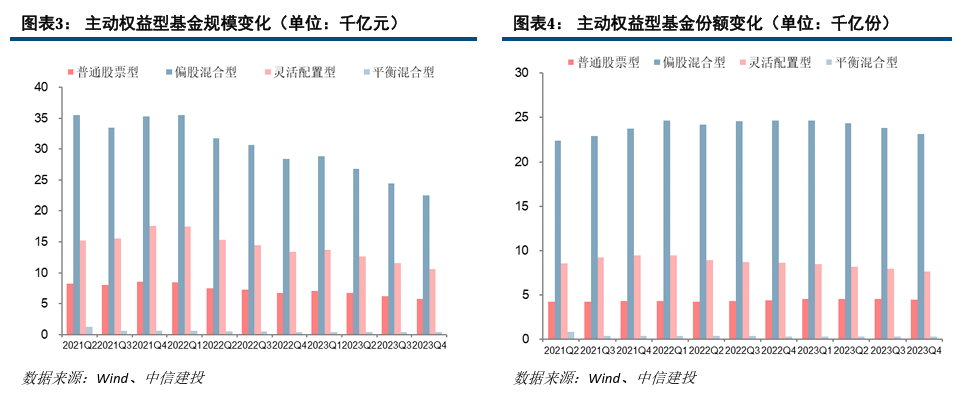

考察主动权益型基金(包括:普通股票型、偏股混合型、灵活配置混合型、平衡混合型)数量、规模和份额变化,普通股票和偏股混合型数量持续增加,分别增加2.6%和2.79%,但规模均下降,其中普通股票型基金规模下降6.45%,偏股混合型基金规模下降7.95%;份额上普通股票基金份额下降1.45%,偏股混合下降2.68%。灵活配置型基金数量、规模和份额齐降,规模下降7.68%,份额下降3.77%。平衡混合数量持平,但规模下降20%,份额下降15.93%。同比去年,偏股混、灵活配置和平衡混合型基金规模减少超过20%。

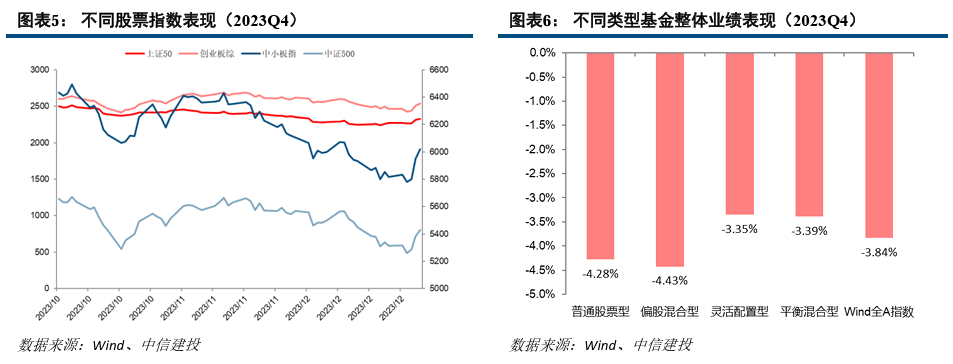

业绩方面,四季度Wind全A指数下跌3.84%,偏股混合型基金和普通股票型基金下跌幅度较大,分别下跌4.43%和4.28%,灵活配置和平衡混合基金受仓位影响下跌幅度相对wind全A较小。

统计主动权益型基金业绩,考察成立6个月以上、规模2亿以上的主动权益基金(同名基金仅保留A类)在2023年9月至12月的业绩,前十名中均为北交所主题基金。

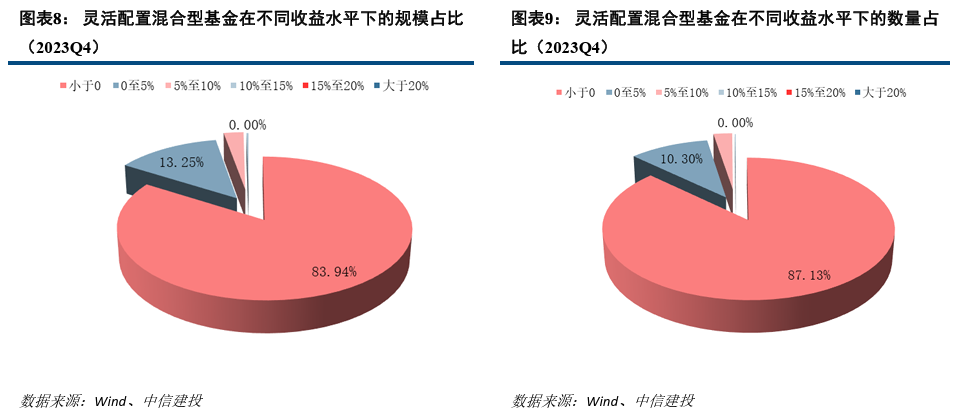

灵活配置型基金四季度业绩表现较差,多数灵活配置型基金在四季度取得负收益:在全市场1456只灵活配置混合型基金(A、C份额视作同一只基金)中,业绩收益为正的基金占纳入统计的灵活配置型基金数量的16.06%。

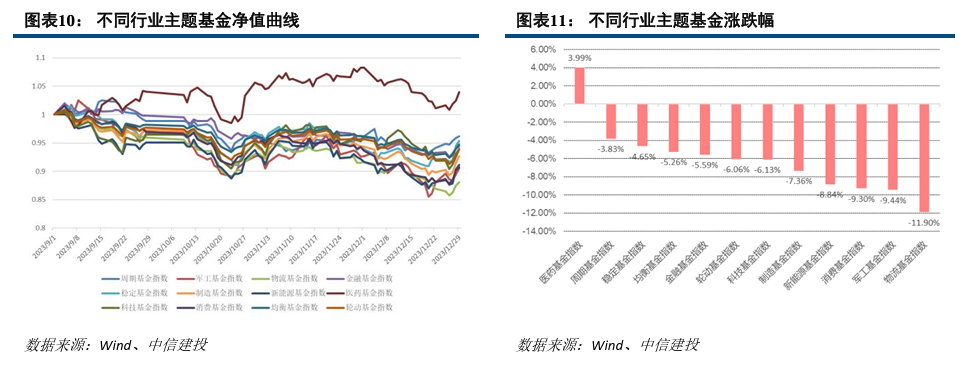

分不同行业主题基金来看,四季度医药基金上涨3.99%,另一边物流和军工基金下跌较多。

二、主动权益基金仓位稳定上升

四季度主动权益型基金仓位平均上升0.53%,均值82.49%,连续第二个下跌市中加仓。主动权益型基金内,普通股票型基金仓位下降0.07%,目前位于近三年58.3%分位,偏股混合型基金仓位上升0.5%,目前为近三年75%分位,灵活配置型基金仓位上升0.44%,目前为91.6%分位,平衡混合型基金仓位下降1.06%,为近三年33.3%分位。

偏股型基金(包括偏股和普通股票)基金仓位平均上升0.41%。

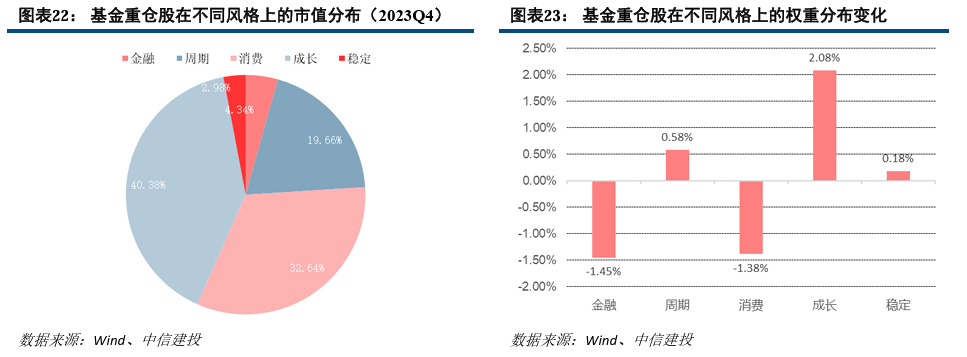

三、行业风格概览:医药超食饮成重仓首位

3.1

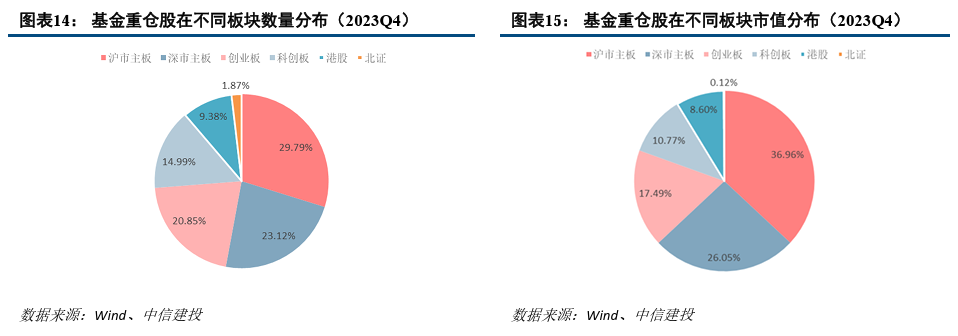

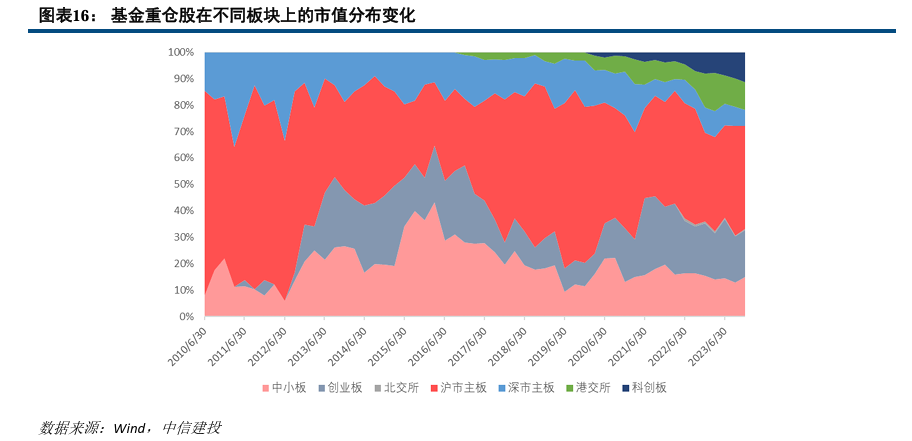

重仓股板块配置:主板权重下降,北证持股增多

整体看来,2023年四季度末主动权益型基金重仓股共持有2729只A股股票,持仓市值达17815.86亿元,相比三季度末,重仓股数量上升,市值下降;其中,报告期末沪、深两市主板股票持仓数量占比29.79%和23.12%,规模占比分别为36.96%和26.05%,沪市主板持仓市值占比下降。而主动权益型基金重仓股在创业板和科创板规模占比分别为17.49%和10.77%。

同时北证亦有少量重仓股持仓分布,数量为51只,相较于上季度增加17只。

3.2

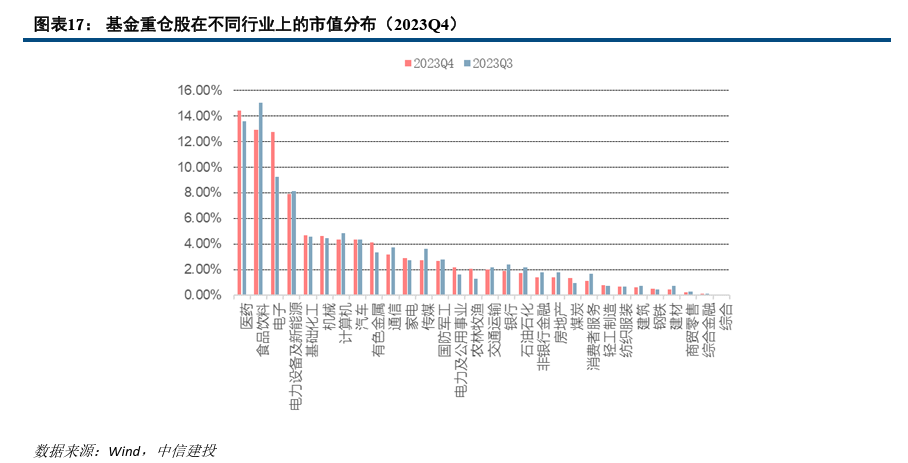

医药超食品饮料成第一重仓行业

截至2023年四季度末,主动权益型基金(包括:普通股票型、偏股混合型、灵活配置混合型、平衡混合型)在不同中信一级行业的分布上,医药、食品饮料和电子分列市值前三名,食品饮料和医药占比超10%。

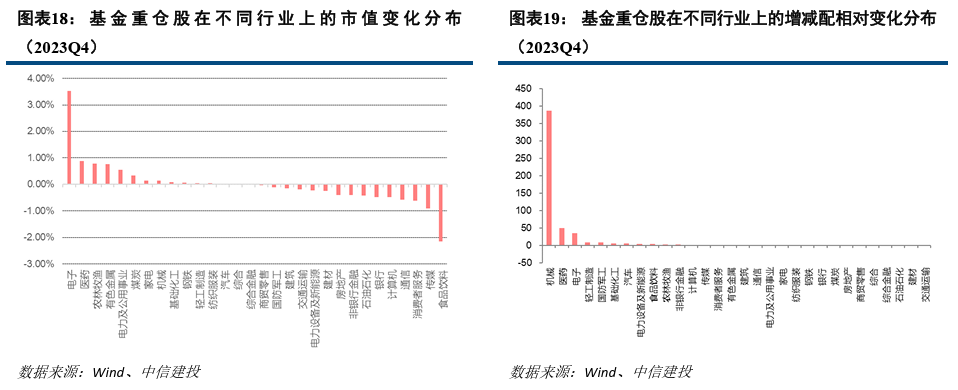

从持仓股票市值占比变化角度看,电子、医药和农林牧渔均得到增持,另一边、食品饮料、传媒和消费者服务减仓幅度较大。

从中信建投计算的行业增减配相对变化角度(持有流通股数变化率乘以前后两期持仓比例平均)看,2024年四季度该值较高的行业为机械。

“固收+权益”类基金重仓股在行业占比绝对值最高的三个行业为电子、食品饮料和有色金属。相对变化上变化最高的前三行业为有色金属、电子和基础化工,持仓占比减少最大的行业为建筑、通信和房地产。

3.3

重仓股风格配置:成长占优,消费减配

从截面风格角度看,相比于2023年三季度,主动权益型基金(包括:普通股票型、偏股混合型、灵活配置混合型、平衡混合型)在成长和周期持仓占比上升,分别上涨2.08%和0.58%,同时大幅度减少了金融和消费的配置,分别下降1.45%和1.38%。

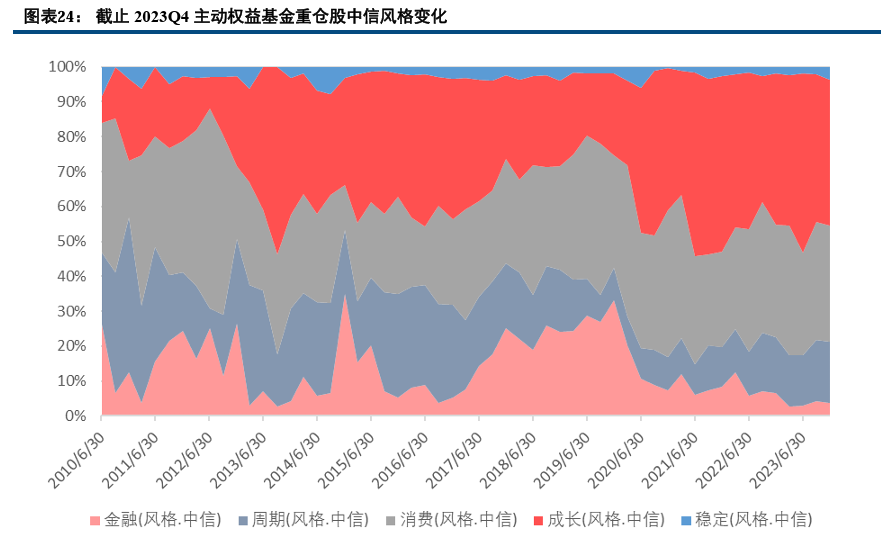

本文统计成立半年以上的开放式主动权益型基金,同名基金仅保留A类,在每个定期报告时点统计重仓股,和当期中信风格指数(CI005917:金融;CI005918:周期;CI005919:消费;CI005920:成长;CI005921:稳定)成分股做对比,统计过去十年间主动权益基金重仓股风格变化。

四、重仓股:前十大重仓股几无变化

4.1

基金重仓股与市值占比变化状况

对于主动权益型基金重仓股(剔除当年四季度新发上市股票)的市值分布,截至2023年四季度末,持仓市值排名前十的基金重仓股分别为:贵州茅台、宁德时代、泸州老窖、五粮液、腾讯控股、恒瑞医药、立讯精密、迈瑞医疗、药明康德和山西汾酒。

相比于2023年三季度末,整体变化幅度不大,古井贡酒退出前十大重仓股。前十大重仓股集中于食品饮料和医药。基金前十大重仓股涨跌幅不一,除立讯精密和迈瑞医疗外均为负收益。

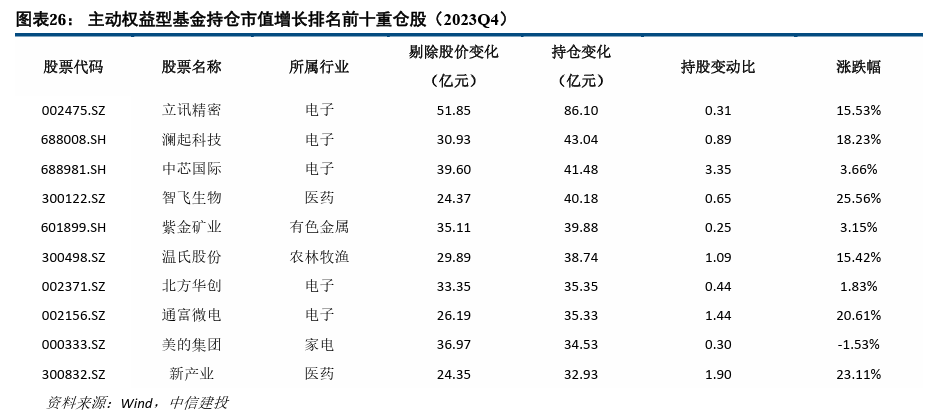

持仓市值上升最快的前三大个股为立讯精密、澜起科技和中芯国际,前十大个股中,行业多分布于电子,上榜股票四季度除美的集团外均为正收益,其中立讯精密、智飞生物主要依靠股价持仓市值上升,而温氏股份和通富微电市值上升主要来自于机构关注度上升。

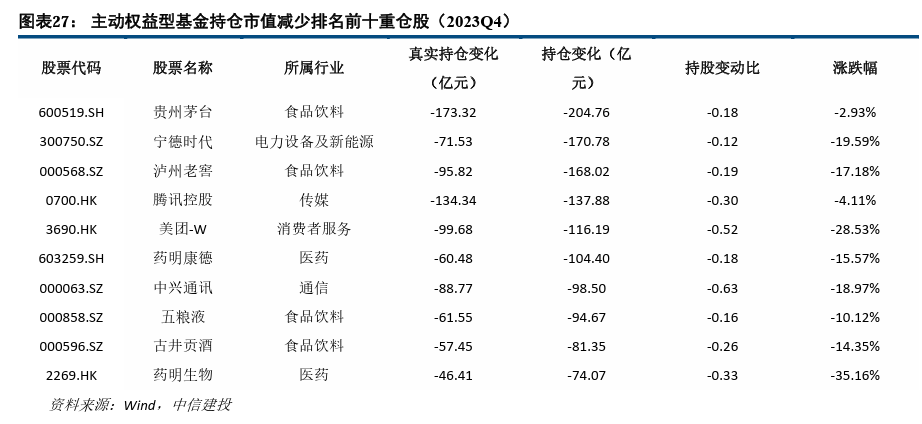

而持仓市值下降最快的前十大个股行业集中在食品饮料板块,其中贵州茅台持仓市值减少最多,持仓市值下跌的公司中,腾讯控股和药明生物下降主要受持股减少影响,而宁德时代和五粮液等主要受股价影响导致持仓市值下降。

4.2

基金重仓股与流通股本占比变化状况

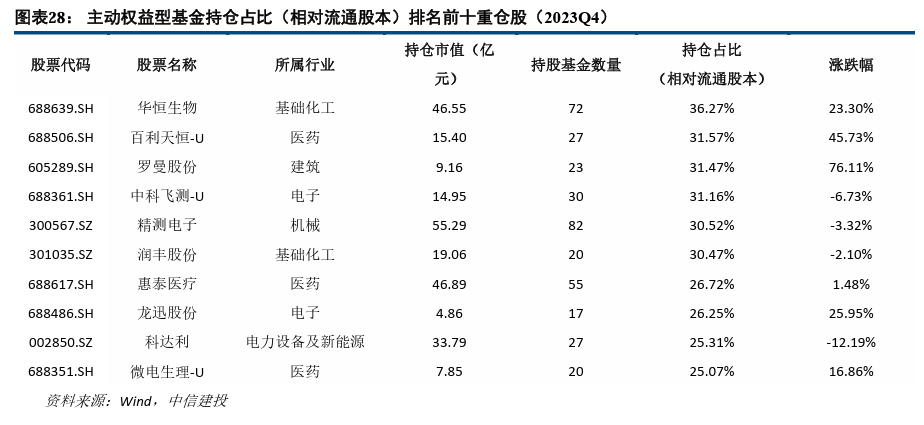

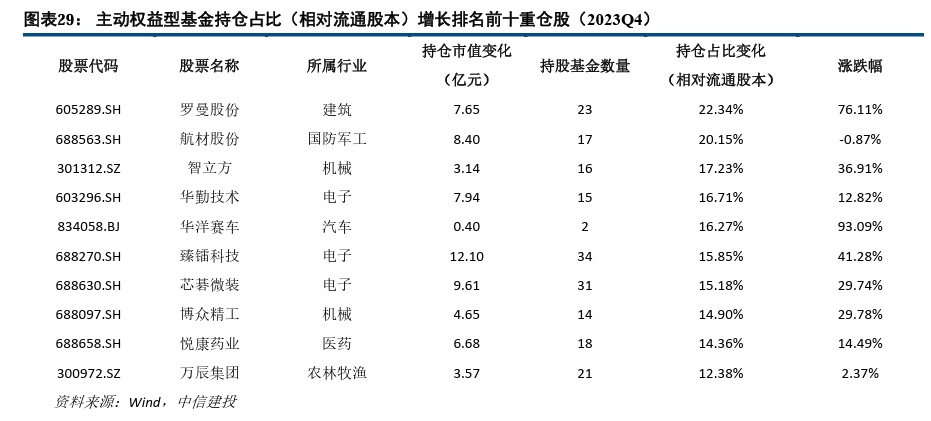

对于主动权益型基金重仓股的持仓占比(相对自由流通股本)分布,截至2023年四季度末,持仓数量占流通股本比例排名前三的基金重仓股分别为:华恒生物、百利天恒和罗曼股份。个股持仓占比均超过20%;从行业来看,分布主要集中基础化工、电子和医药。

报告期内持仓占比(相对流通股本)上升最快的前十大股票中,行业集中于电子。

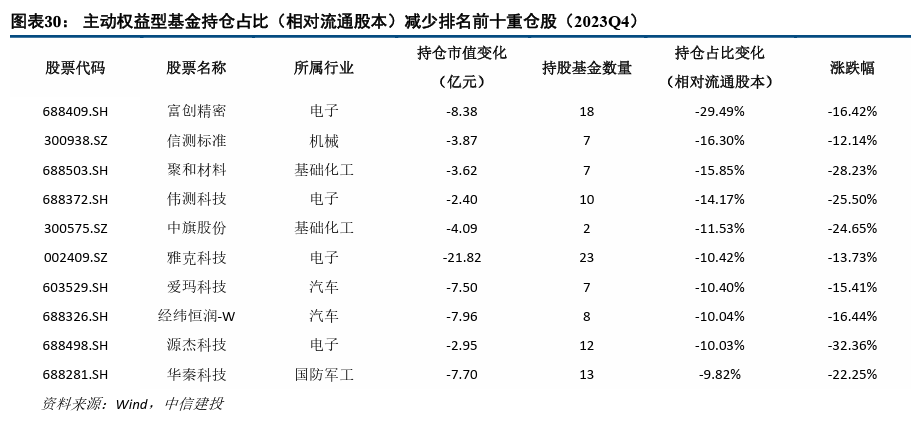

而在持仓占比(相对流通股本)下降最快的前十大个股的行业中,行业主要分布于汽车和电子。

五、港股重仓概览:公用事业受关注

5.1

市场概览

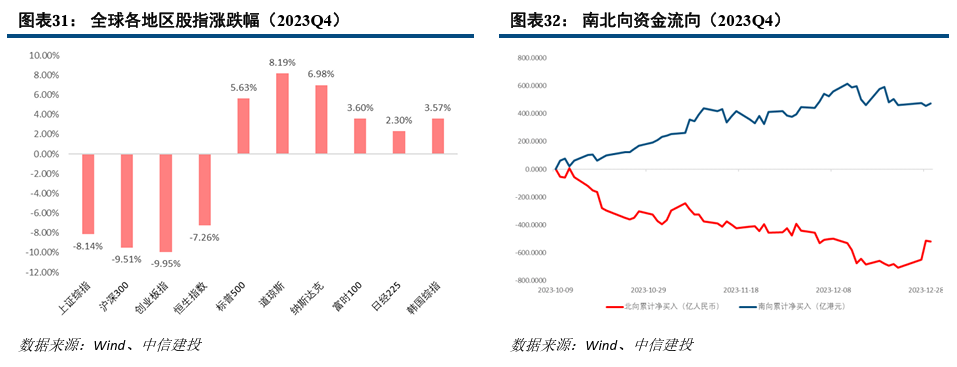

全球市场来看,四季度大陆及香港市场和全球市场分化较大,道琼斯指数上涨8.19%,恒生指数下跌7.26%。

截至2023年12月底,北向资金累计净买入17683.02亿元,南向资金累计净买入28899.22亿港元,四季度北向资金季度净卖出520.29亿元,南向资金净买入18.81亿港元。

5.2

重仓股行业概览

相较于2023年三季度,主动权益型基金(包括:普通股票型、偏股混合型、灵活配置混合型、平衡混合型)投资于香港联交所上市股票(H股)数量上升至256只,持仓市值下降至1532.29亿元。

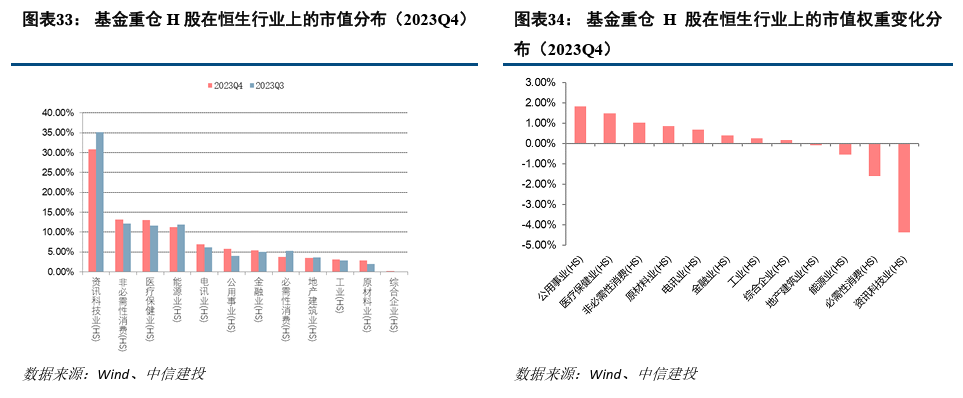

从港股恒生行业配置角度看,截至2023年四季度末,主动权益型基金投资于资讯科技类下降至30.81%,

非必需性消费品升至13.19%,医疗保健和能源超10%。相较于三季度,港股配置增加主要集中于公用事业、医疗保健和非必需消费,减仓必需消费和资讯科技。

5.3

重仓H股分析

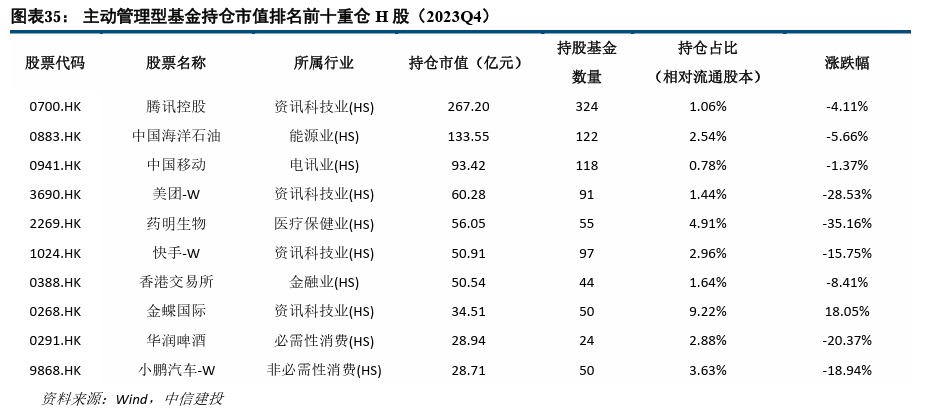

对于主动权益型基金重仓H股的市值分布,截至2023年四季度末,持仓市值排名前十的基金重仓H股分别为:腾讯控股、中国海洋石油、中国移动、美团-W、药明生物、快手-W、香港交易所、金蝶国际、华润啤酒和小鹏汽车。

在前十大重仓H股中,大部分股票分布于资讯科技业。除金蝶国际外均为负收益。

六、债券基金:久期上升

6.1

债券市场及基金存量概览:

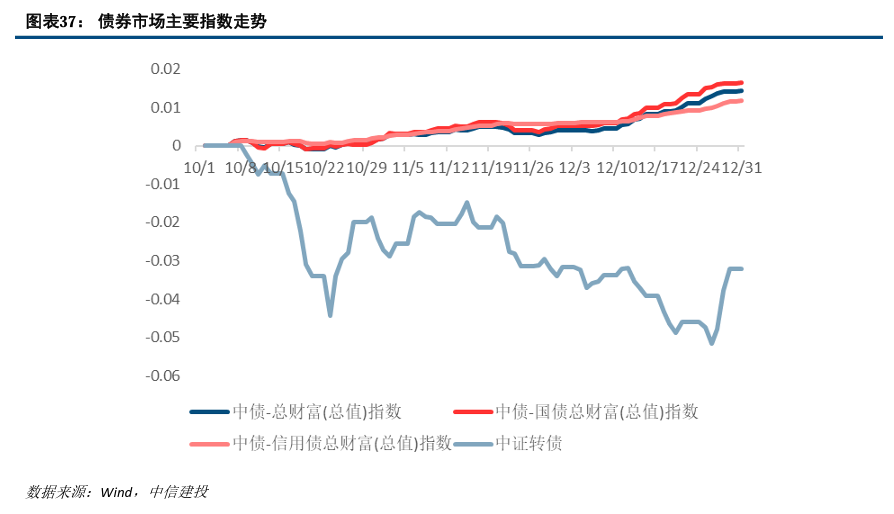

2023年四季度债市整体平稳上行,截至2023年12月31日债市收涨,中债总财富指数上涨1.44%,中债国债指数上涨1.64%,中债信用债指数上涨1.18%。可转债市场震荡下跌3.22%。

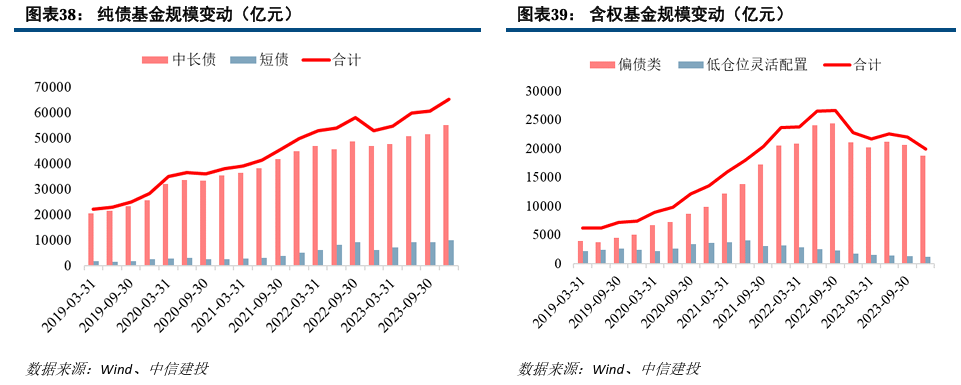

分别统计纯债基金、含权基金、可转债基金近五年的规模变动,其中含权基金包括一级债基、二级债基、偏债混合型基金和低仓位灵活配置型基金,其中低仓位灵活配置型基金为股票仓位不超过30%的灵活配置型基金,可转债基金为股票仓位不超过20%、可转债在固收类仓位占比超过80%的基金。

2023 年四季度,纯债基金规模相较上季度有所上升,短债、中长债基金规模均明显增加,四季度规模分别为1.01万亿元和6.52万亿元;含权基金(含股票或可转债)规模下降,四季度偏债类降至1.88万亿,低仓位灵活配置类小幅低仓位灵活配置类小幅降至0.12万亿;可转债基金规模回落至907.32亿元。

6.2

债券基金发行情况

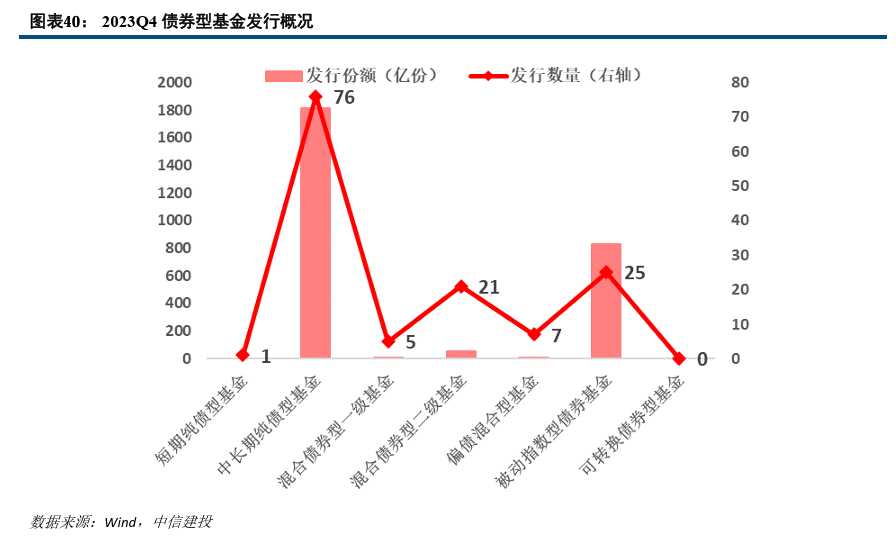

自2023年9月1日起至12月31日,共135只债券类基金在此期间宣布成立。其中,中长期纯债基金发行数量最多,共55只;其次为偏债混合型基金与二级债基,分别为17、16只。

2023 年四季度中长债基金发行份额约1183.12亿,被动指数型债券基金发行份额约197.13亿,短债基金发行份额约18.60亿,偏债混合型基金发行份额约31.03亿。

6.3

债券基金业绩表现及持仓变化

6.3.1 纯债基金

收益

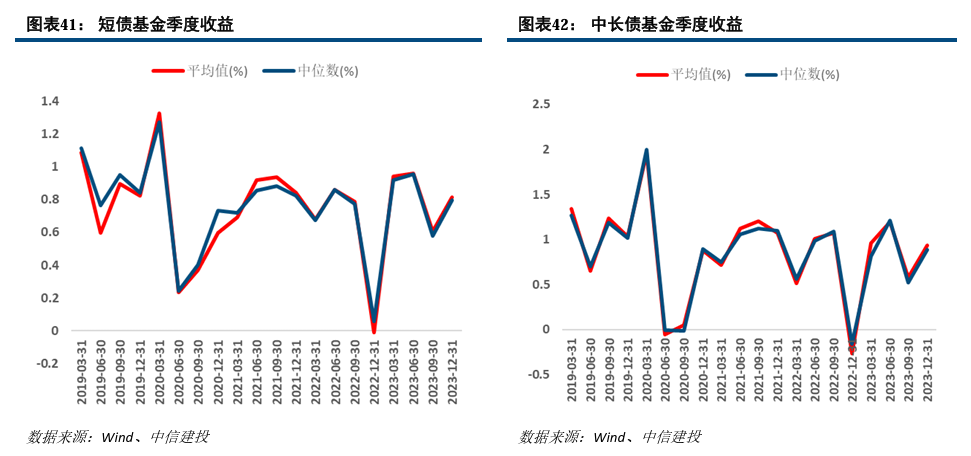

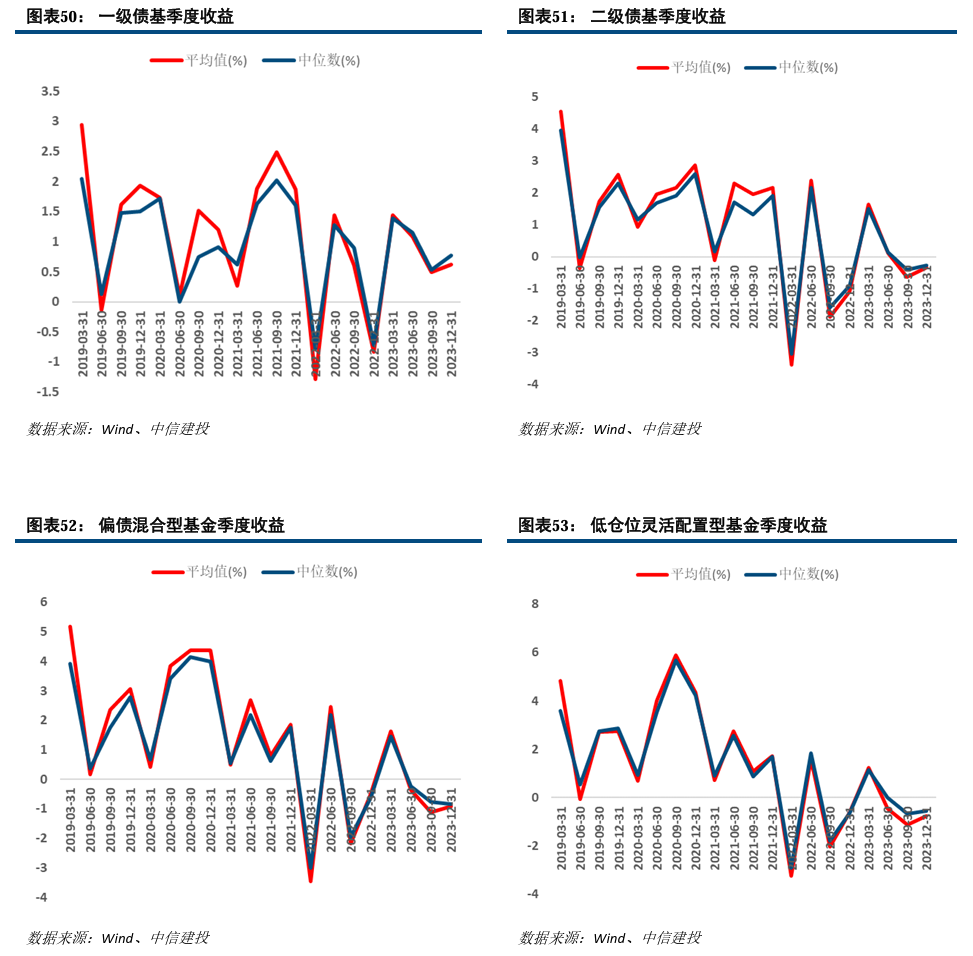

2023年四季度,短债基金收益均值为0.81%,中位数为0.79%;中长债基金收益均值为0.94%,中位数为0.89%。

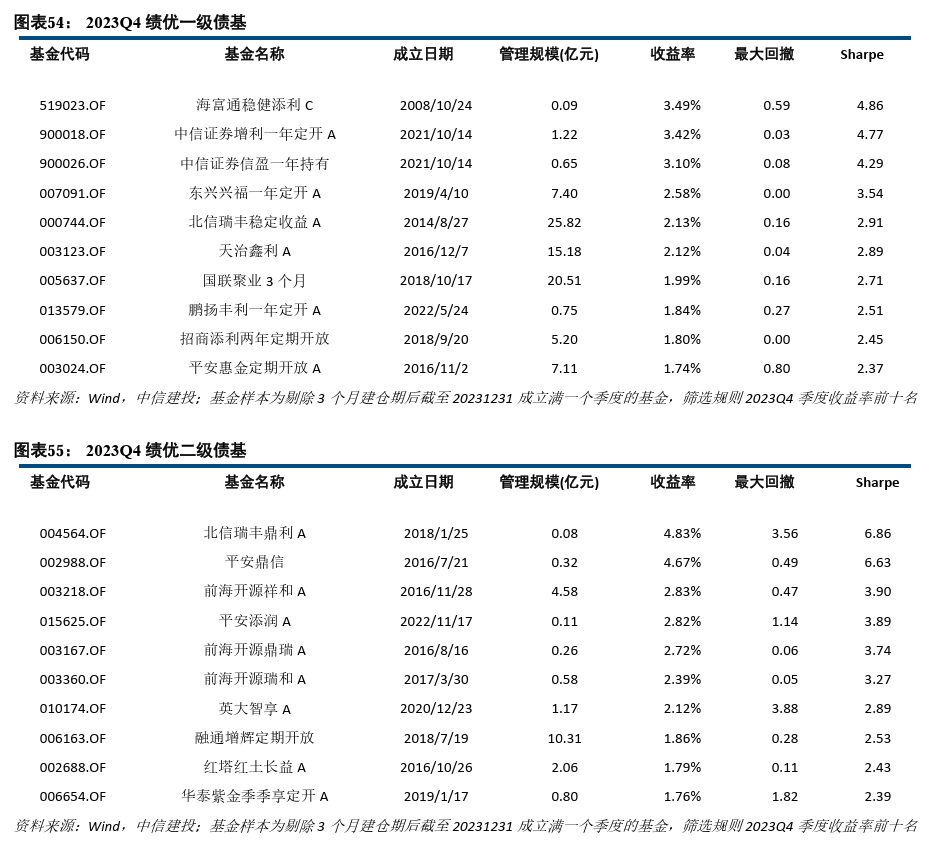

以下为 2023 年四季度的绩优短债基金和中长债基金:

券种配置

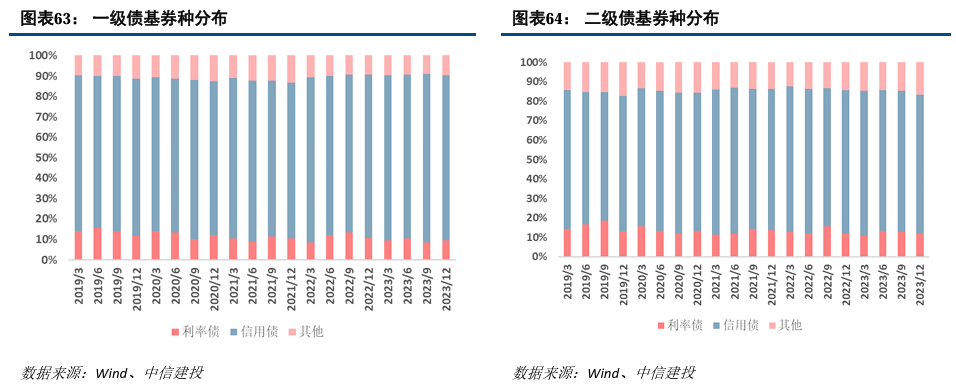

将基金持仓券种分为利率债、信用债和其他,分类标准如下:

利率债:国债、央行票据、政策性金融债;

信用债:非政策性金融债、企债、短期融资券、中期票据、资产支持证券、同业存单。

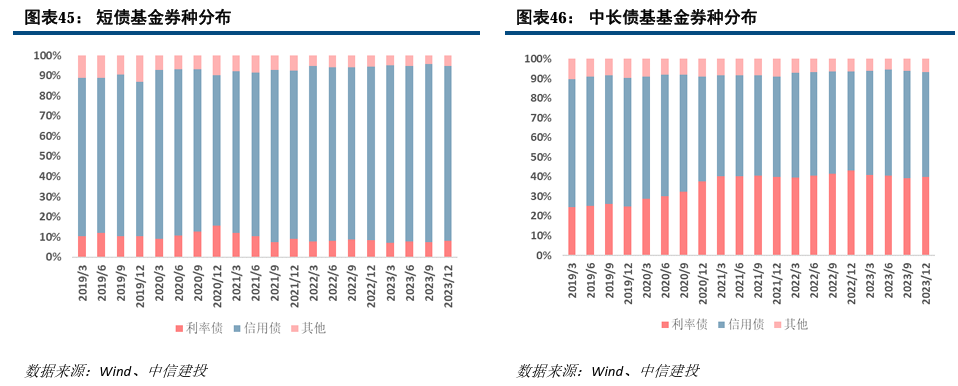

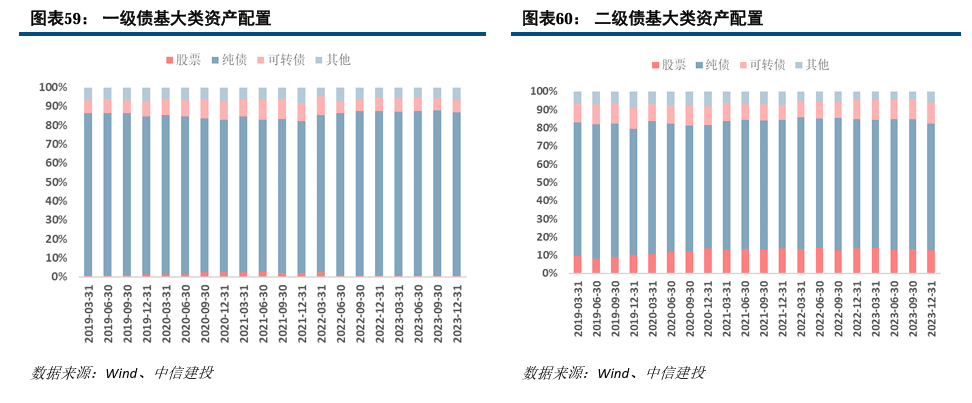

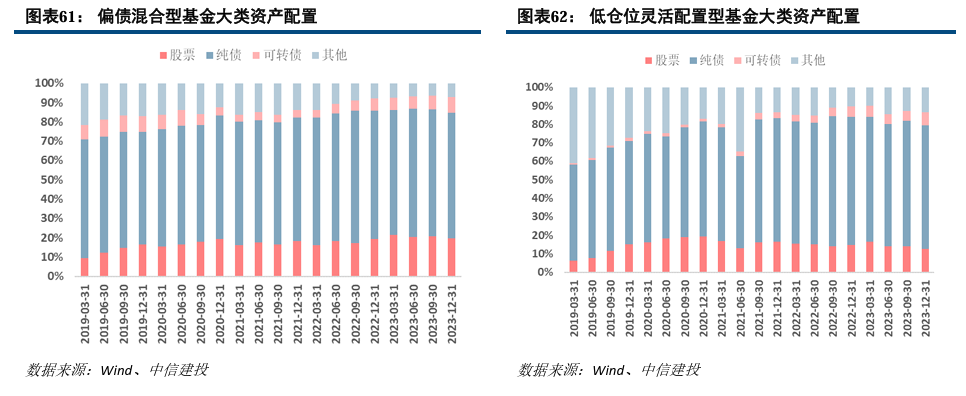

纯债基金中,短债基金较少利用利率波段获取收益,相对于中长债基金始终信用债配置比例较高、利率债配置比例较低。截至2023年四季度,短债基金的信用债占比约86.7%,中长债基金的信用债占比约 53.47%。相比三季度,短债基金略微降低信用债1.74个百分点,中长债基金略微减配信用债1.3个百分点。

久期分布

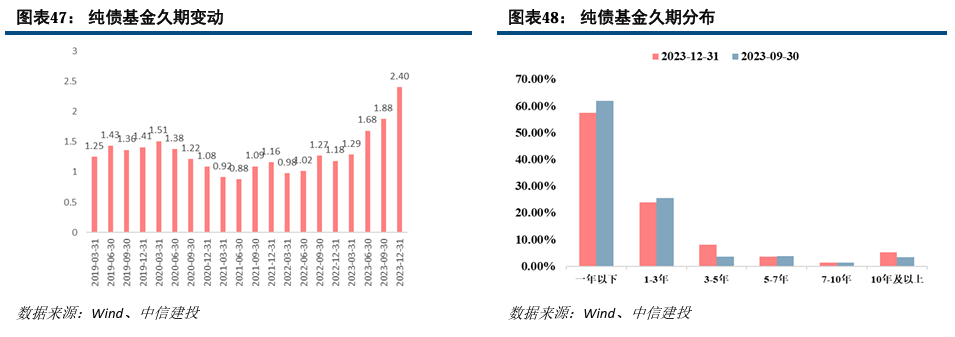

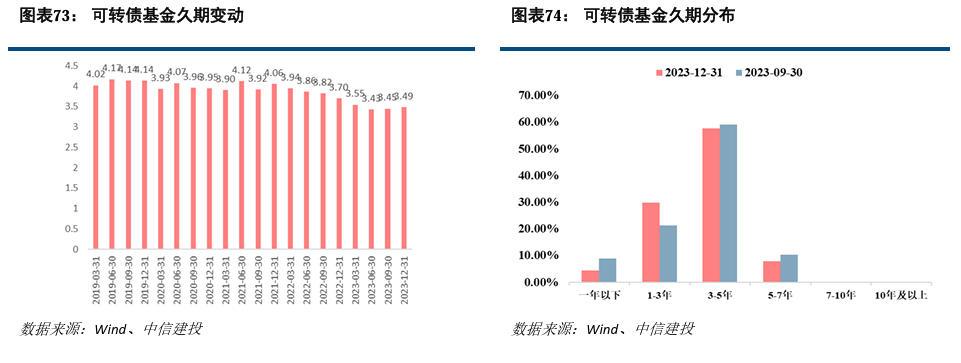

根据基金披露的债券持仓(剔除可转债和可交换债),计算根据持仓市值加权的平均久期。截至2023年12 月31日,纯债基金的平均久期相较上季度由1.88年上升至2.4年。从分布来看,纯债基金2023年四季度继续提高了3年以上债券的配置,降低了久期3年以内短债的配置。

信用评级分布

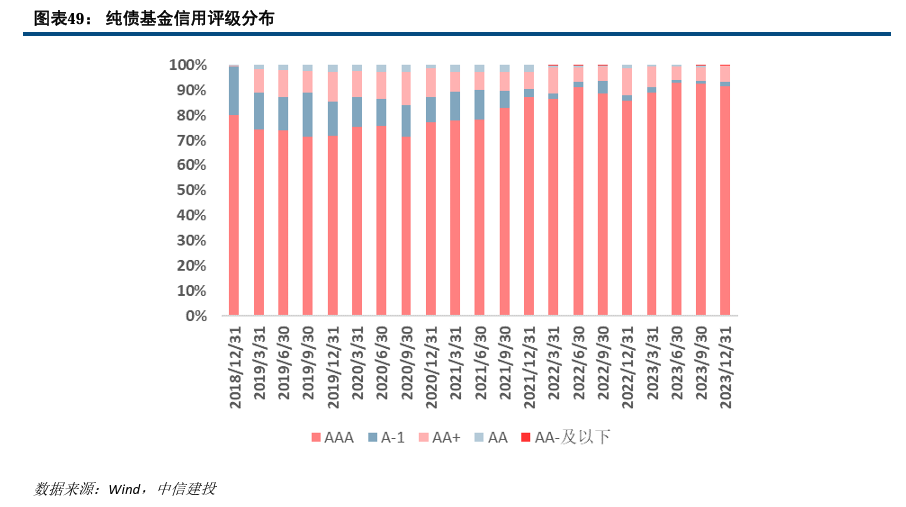

根据披露债券持仓统计评级分布。长期债券方面,高评级债券(AAA 级)占比持续提高,相比三季度,由 92.76%提高至89.54%;中评级债券(AA+级和 AA 级)占比下降,截至四季度占比分别为6.06%和0.3%;低评级债券(AA-级及以下)占比0.03%。

6.3.2 含权债基

收益

2023 年四季度,一级债基和二级债基平均收益分别为0.61%和-0.33%%;偏债混合和低仓位灵活配置型基金整体获得负收益,分别为-0.9%和-0.75%。

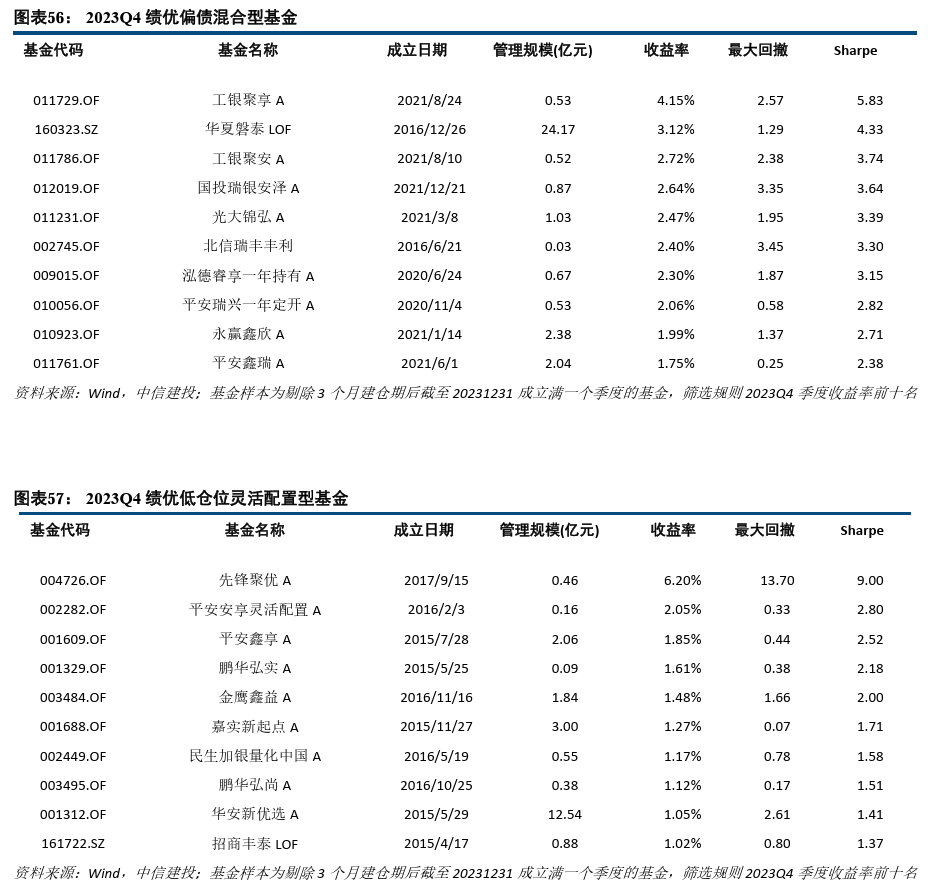

以下为 2023 年四季度的绩优含权基金:

资产配置

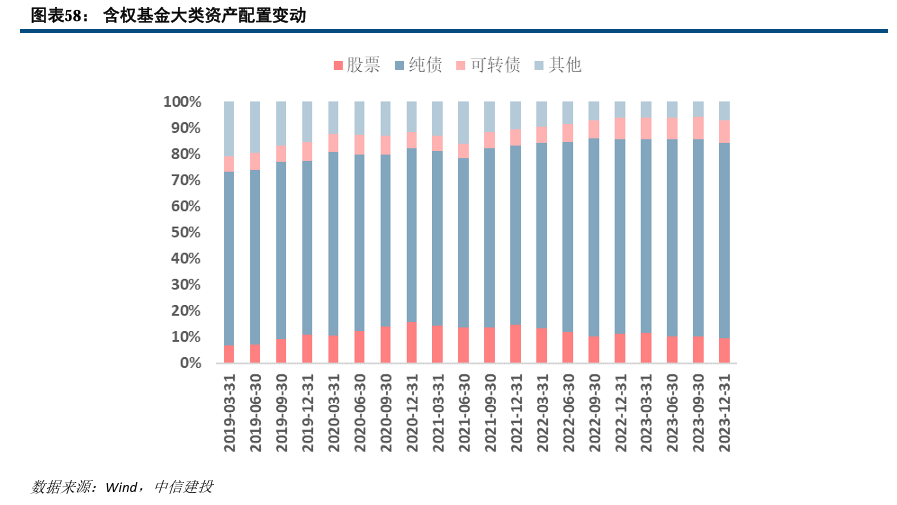

2023 年四季度,含权基金的资产配置相较上季度变动不大,降低股票和纯债的比例(-0.8%、-0.8%)提升可转债的比例(0.3%)。

券种配置

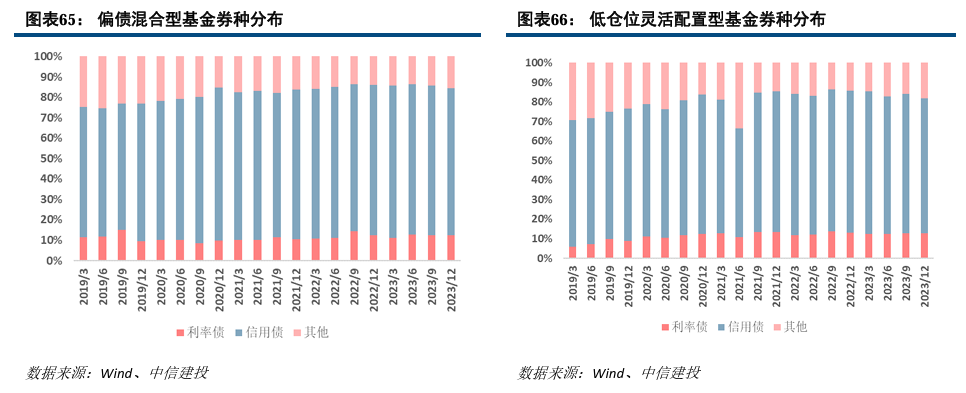

各类含权基金的纯债仓位均以信用债为主,利率债占债券市值比重均在10%-15%之间。截至2023年四季度,各类含权基金的利率债占比较上季度有所增减不一,一级债和灵活配置债基增加,而二级债和偏债混减少利率债的配比,信用债占比较上季度有所下降。

久期分布

与纯债基金相比,含权基金纯债仓位的久期整体偏高,且2021年以来逐渐上升,四季度继续抬升。截至2023 年四季度,含权基金的平均久期相较于上季度末上升至5.38年(等权)。从分布来看,含权基金2023年四季度明显提高了1-3 年和5-7年期限债券占比,降低了 1 年以内短债占比。

信用评级分布

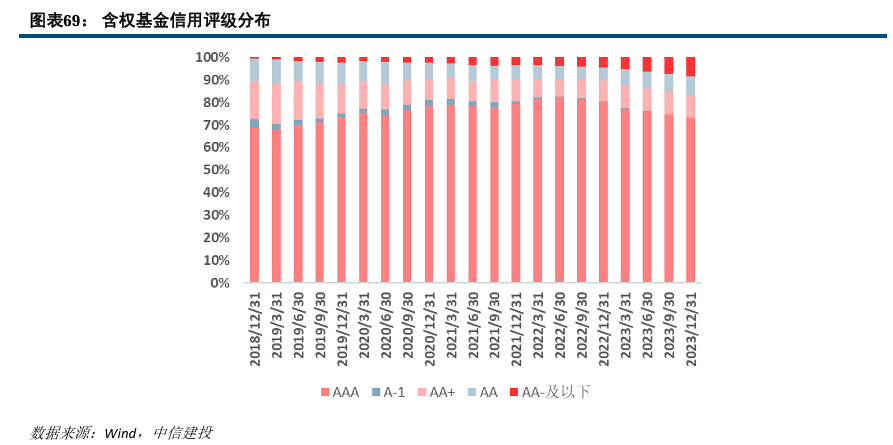

根据披露债券持仓统计评级分布,相比于纯债基金,含权基金中低评级债券比例更高。截至2023年四季度,高评级债券(AAA级)占比约73.22%, 中评级债券(AA+和 AA 级)占比分别为 9.91%、8.35%,低评级债券(AA-级及以下)占比约8.36%。与上季度相比,高等级信用债占比继续下降,AA、AA-及以下债券占比均提高。

6.3.3 可转债基金

收益

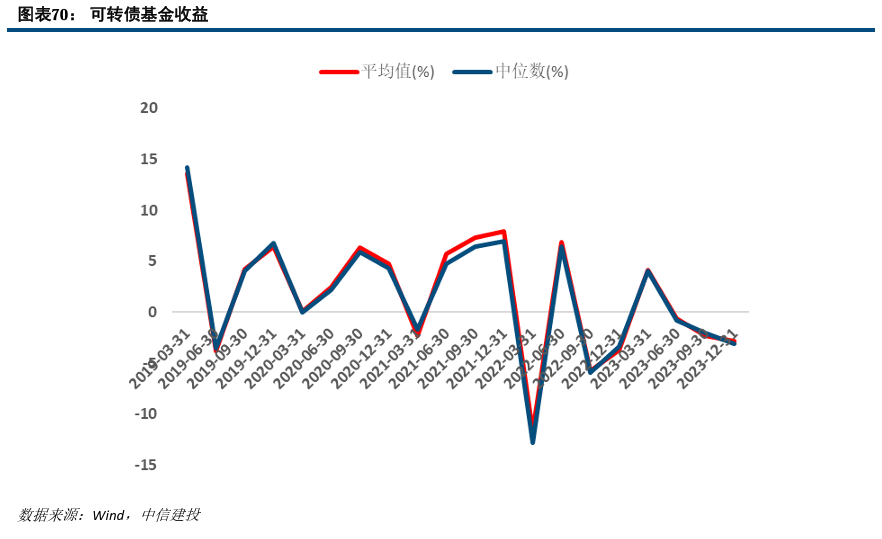

2023年四季度可转债市场延续下跌,可转债基金季度收益平均值约-2.82%,收益中位数约为-3.07%。

以下为 2023 年四季度的绩优可转债基金:

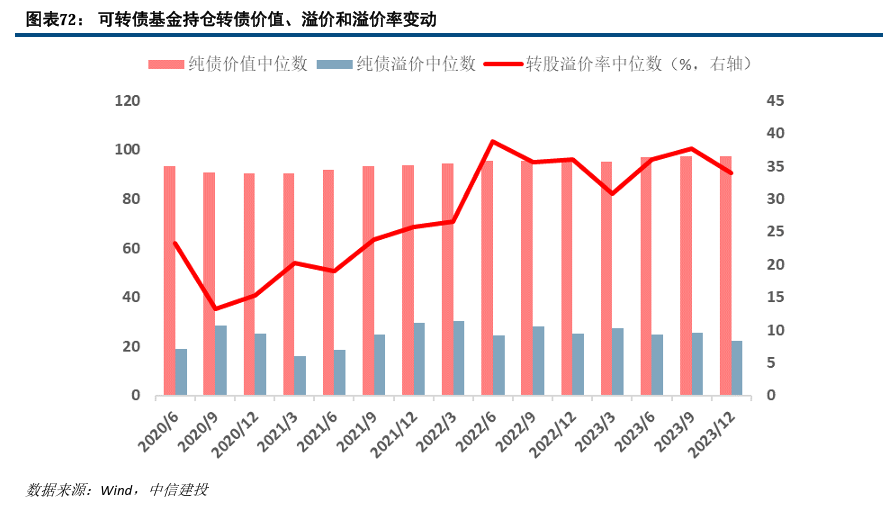

统计可转债基金披露的可转债持仓的价值、溢价中位数和转股溢价率中位数。2023 年四季度可转债纯债价值略有上升,溢价收缩,价值中位数约为97.36元,溢价中位数约为22.26元。转股溢价率方面, 2023 年四季度持仓转债的溢价率中位数为33.92%,相较上季度下降。

久期分布

与纯债基金相比,可转债基金的仓位的久期整体偏高,但低于含权基金。且2021年以来逐渐下降。四季度小幅回升。截至2023年四季度,可转债基金的平均久期相较于上季度末上升至3.48年。从分布来看,可转债基金2023年四季度明显降低了一年以下短期债券和3年以上长期债券的占比,提升了1-3年期限债券占比,7年及以上久期的可转债持仓可以忽略不计。

信用评级分布

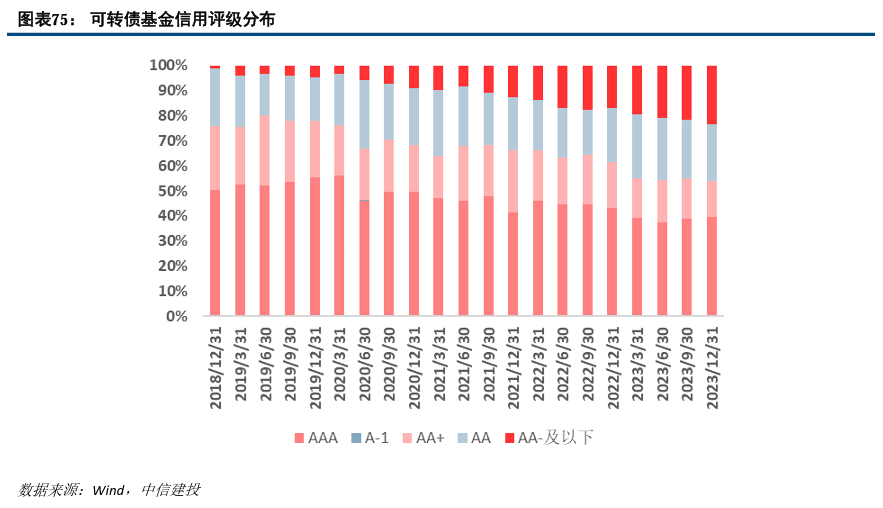

根据披露债券持仓统计评级分布,相比于纯债基金和含权基金,可转债基金中低评级债券比例更高。截至2023年四季度,长期债券方面,高评级债券(AAA级)占比约39.7%,中评级债券(AA+和AA级)占比分别为 14.3%、22.41%,低评级债券(AA-级及以下)占比约23.53%。与上季度相比,高评级债券(AAA级)和低评级债券上升。

七、FOF发展概览:新发环比下降,增配医药基金

7.1

FOF基金市场概览

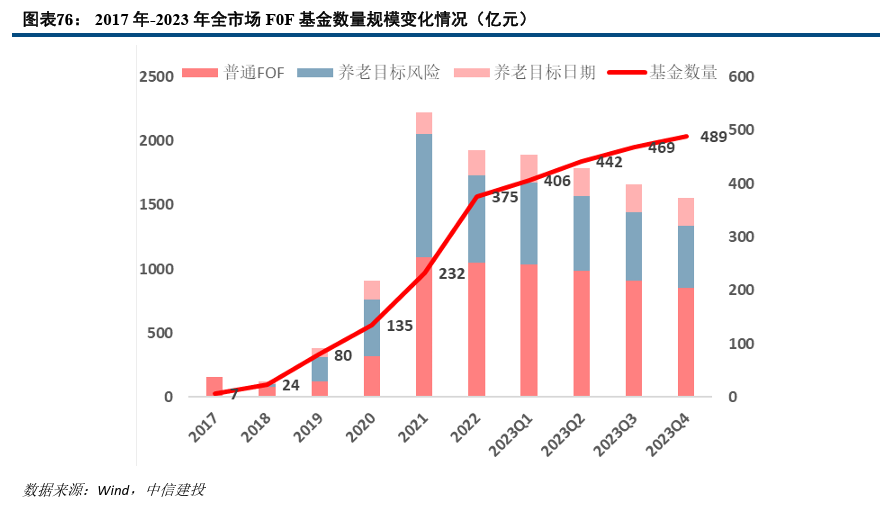

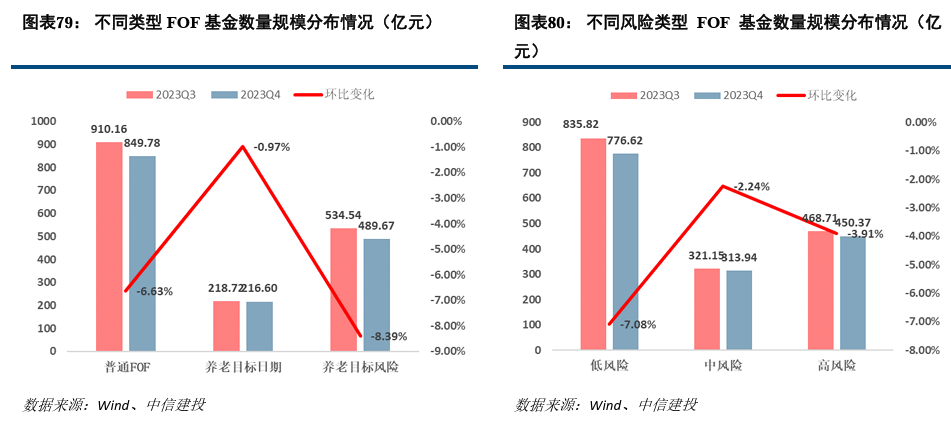

截至2023/12/31,全市场公募F0F基金共有489只,合计管理规模1556.05亿元,规模相比三季度末下降107.38亿元。

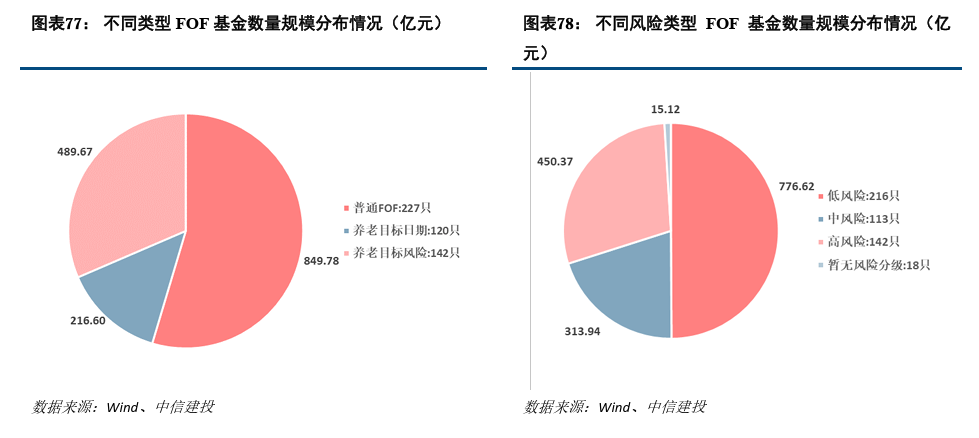

分类型来看,普通 FOF 和养老目标风险FOF的数量和规模占优,合计规模占比近9成;分不同风险类型来看,低风险FOF数量居多,并且合计规模显著高于中风险和高风险FOF,占比为 49.91%。

注:风险类型由持仓穿透后的权益资产占比进行分类,股票类资产的权益权重为1,可转债为0.5,债券类则为0。

分类型来看,各类型的产品规模均有一定缩减,其中普通 FOF 和养老目标风险FOF 分别环比下降了7.51%和8.63%;

分风险类型来看,低风险 FOF 的规模下降幅度最大,达7.08%,中风险和高风险 FOF 规模分别环比下降2.24%和下降3.91%。

7.2

新发FOF基金概览

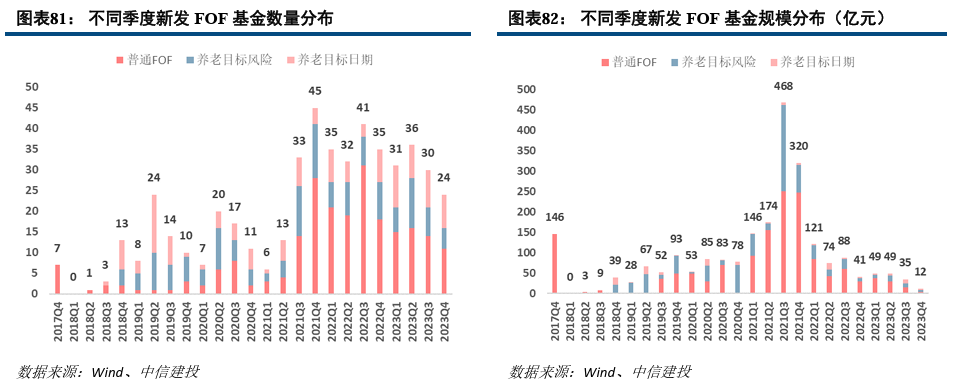

新发产品方面,2023 年四季度新发 FOF 数量共24只,相比 2023 年三季度的发行数量减少6只,合计发行规模为12.13亿元,相较于三季度缩水22亿元;

从新发产品的类型来看,普通 FOF、养老目标风险 FOF 和养老目标日期 FOF的新发数量分别为11只、5只和 8只,新发规模分别为4.09亿元、3.72亿元和4.32亿元。

7.3

市场集中度情况

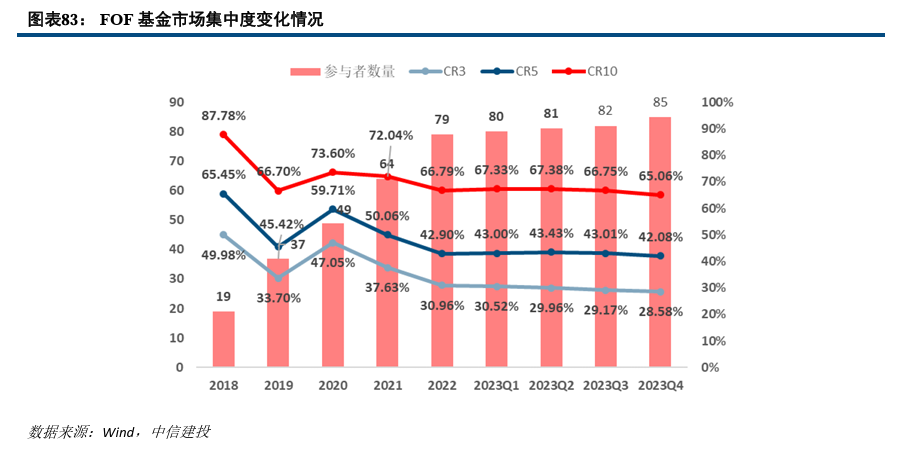

自2018年至今,参与FOF基金管理的基金公司持续增加。至2023年第四季度末,已有85家基金公司进入FOF基金领域。

从2021年开始,规模较大的基金公司在整体市场中的份额总体呈现平稳趋势。数据显示,2023年第四季度规模位列前十的基金公司市场占比为65.06%,相较于三季度略有下降。

7.4

收益情况

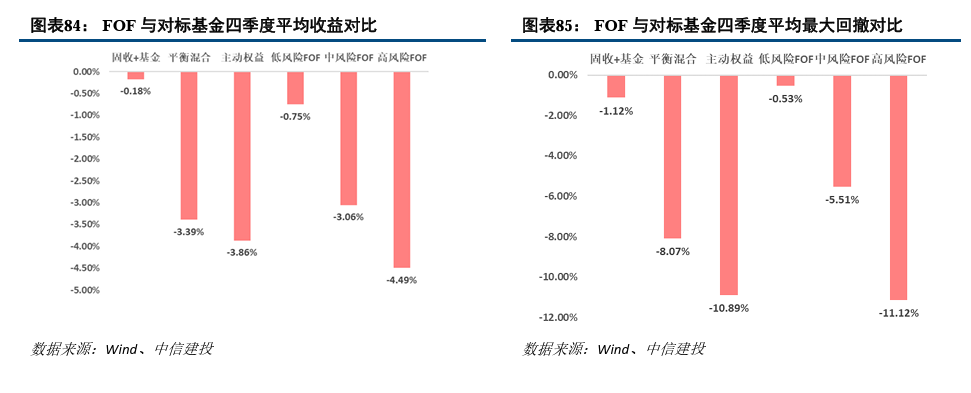

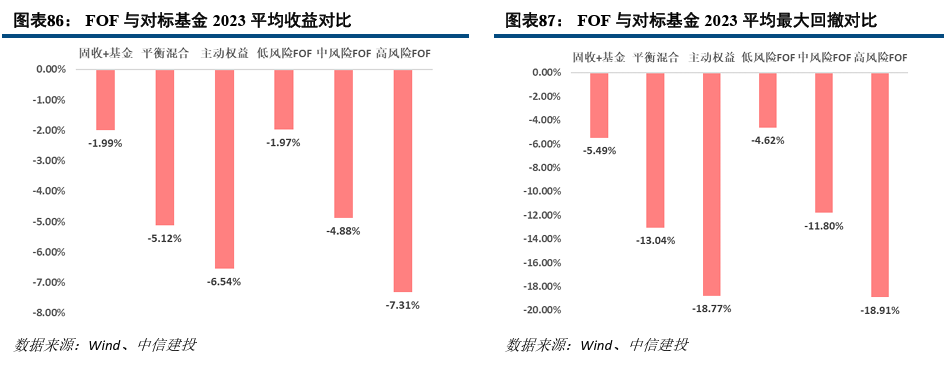

从不同风险定位的FOF基金与对标公募基金表现来看,四季度低风险FOF的平均收益低于固收+基金,平均最大回撤小于固收+基金,高风险FOF表现弱于主动权益基金,中风险FOF收益与风险表现均优于对标的平衡混合基金。

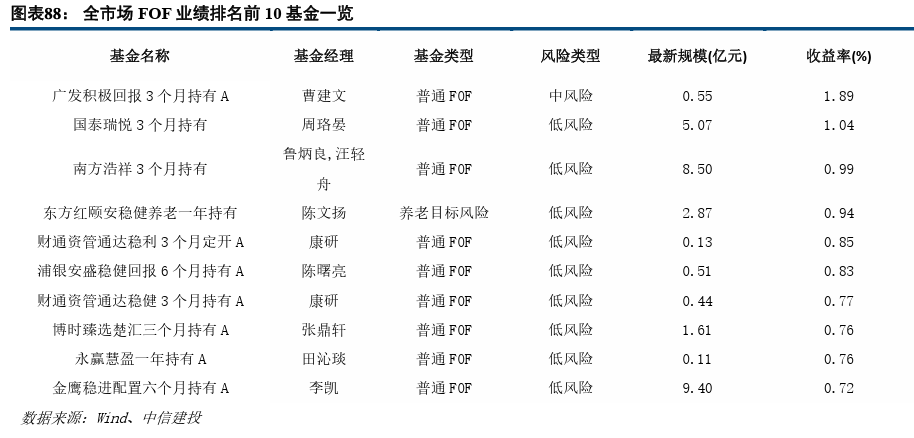

在2023年四季度中,广发积极回报3个月持有表现当季度最好。

2023年,财通资管通达稳利3个月定开A和平安稳健养老一年A2023年收益位列前二。

八、FOF重仓情况

8.1

FOF重仓基金类型分布

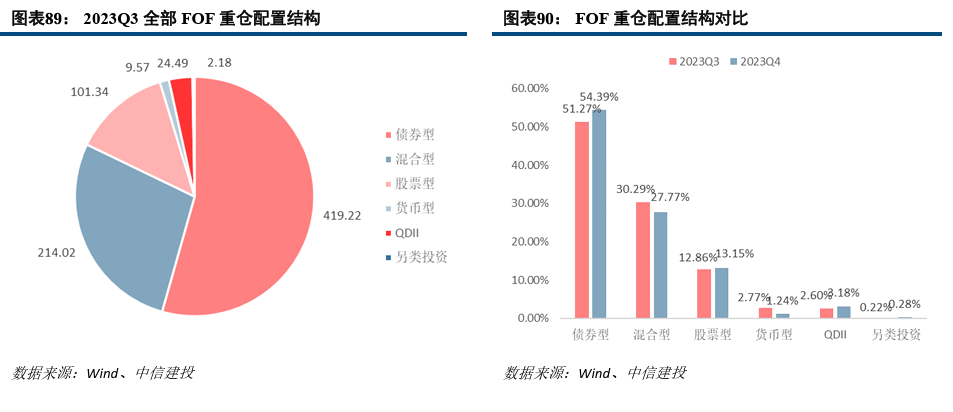

资产配置方面,2023年四季报全部 FOF 重仓持有债券型基金的规模最大,合计重仓规模419.22亿元,占比达54.39%,环比稍微上升;同时,四季度FOF在Reits上投资新增0.22亿元。

8.2

FOF重仓基金热点

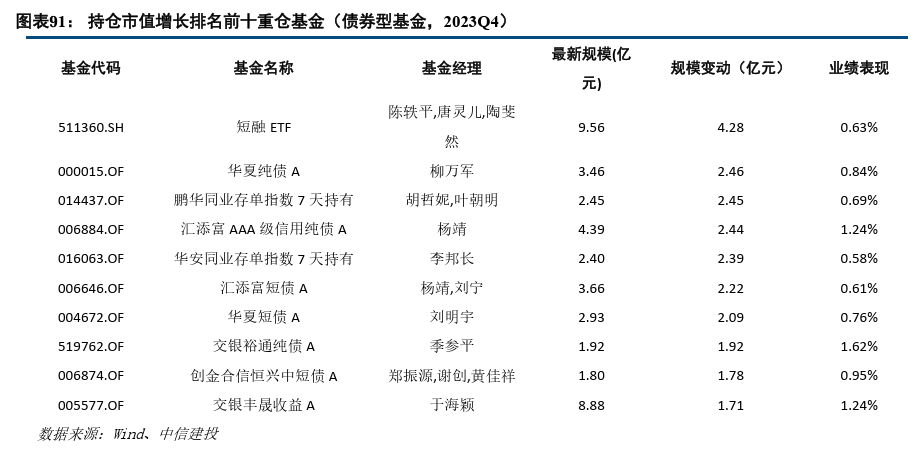

对于FOF基金重仓基金(剔除最近6个月新发的基金)的持有规模变化情况,截至2023年四季度末,持仓市值上升最大的前十的股票型重仓基金多为短融及纯债ETF,主动权益部分主要增持易方达医药生物;混合类增持金鹰红利价值。

8.3

FOF重仓各分类基金变动情况

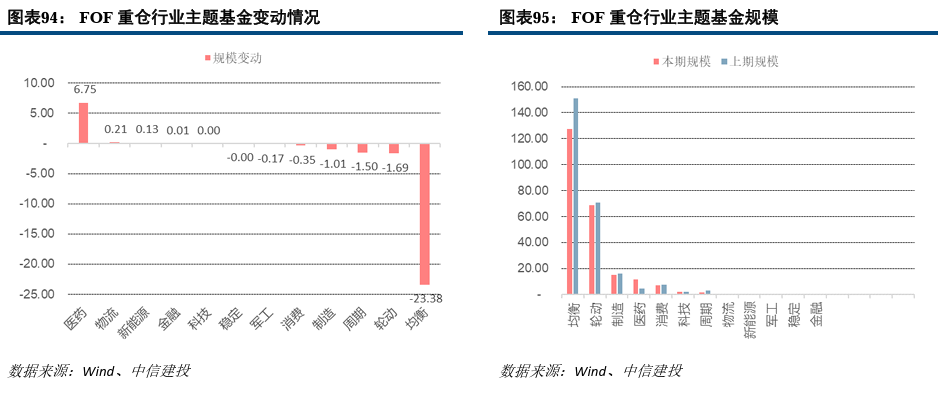

从基金行业主题分类(仅包含主动权益基金)来看,2023年Q4FOF重仓依然高配均衡和轮动类基金,主题类基金高配制造、医药和消费三大主题,同时四季度FOF重仓减配均衡基金,增配医药基金。

风险提示:基金财务报告披露披露持股和股票未来收益率不构成明确因果关系;基金过去业绩不代表未来收益;根据我们对基金业绩因子的测试,IC上来看过去一年的收益对未来半年的收益预测效应为12.01%,3年后效应降为10.64%;基金重仓股不代表基金全部持仓,根据我国基金披露相关规定,在季报中基金仅披露前十大持仓,而公募基金持仓通常远多于10只;基金财务报告披露信息本报告分析部分与基金未来业绩不形成明确统计因果关系。

证券研究报告名称:《医药成公募基金重仓首位,债基久期上升;FOF增配医药类基金——2023年公募基金&FOF四季报解析》

对外发布时间:2024年1月24日

报告发布机构:中信建投证券股份有限公司

本报告分析师:丁鲁明 执业证书编号:S1440515020001

刘一凡 执业证书编号:S1440523070011

免责声明:

本公众订阅号(微信号:鲁明量化全视角)为丁鲁明金融工程研究团队(现供职于中信建投证券研究发展部)设立的,关于金融工程研究的唯一订阅号;团队负责人丁鲁明具备分析师证券投资咨询(分析师)执业资格,资格证书编号为:S1440515020001。

本公众订阅号所载内容仅面向专业机构投资者,任何不符合前述条件的订阅者,敬请订阅前自行评估接收订阅内容的适当性。订阅本公众订阅号不构成任何合同或承诺的基础,本公司不因任何订阅或接收本公众订阅号内容的行为而将订阅人视为本公司的客户。

本公众订阅号不是中信建投证券研究报告的发布平台,所载内容均来自于中信建投证券研究发展部已正式发布的研究报告或对报告进行的跟踪与解读,订阅者若使用所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生误解。提请订阅者参阅本公司已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。

本公司对本帐号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。本帐号资料、意见等仅代表来源证券研究报告发布当日的判断,相关研究观点可依据本公司后续发布的证券研究报告在不发布通知的情形下作出更改。本公司的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本帐号资料意见不一致的市场评论和/或观点。

本帐号内容并非投资决策服务,在任何情形下都不构成对接收本帐号内容受众的任何投资建议。订阅者应当充分了解各类投资风险,根据自身情况自主做出投资决策并自行承担投资风险。订阅者根据本帐号内容做出的任何决策与本公司或相关作者无关。

本帐号内容仅为本公司所有。未经本公司许可,任何机构和/或个人不得以任何形式转发、翻版、复制和发布相关内容,且不得对其进行任何有悖原意的引用、删节和修改。除本公司书面许可外,一切转载行为均属侵权。版权所有,违者必究。

本篇文章来源于微信公众号: 鲁明量化全视角