订单流系列:撤单行为规律初探 | 开源金工

开源证券金融工程首席分析师 魏建榕

研究领域:因子研究、量化基金

摘要

撤单行为分析:流动性相关、时序聚集、买卖不对称

我们基于逐笔委托数据刻画了股票的撤单行为特征:撤单率、撤单比例。

关于撤单行为选股逻辑的简单解释是,股票撤单越多,说明交易越不活跃,而市场会给予低流动性标的更高的收益补偿。从几个方面分析:

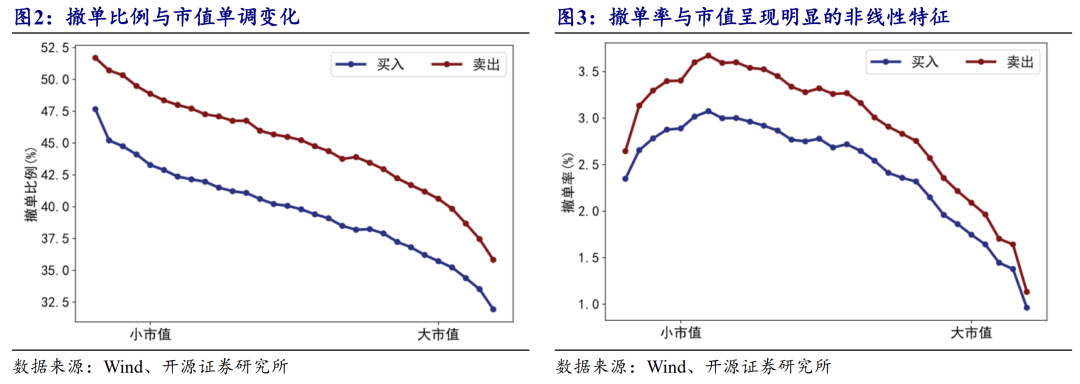

(1)大小市值。撤单比例与市值的分组单调性更好,而撤单率的变化曲线在市值偏低一侧出现了较为明显的拐点;

(2)价量一致性。波动率通过换手率间接与撤单率相关,并且卖出撤单率与卖出撤单比例的相关系数更高,而买入撤单的两类指标相关性则要偏弱一些;

(3)撤单时序分布。日内撤单量的分布同成交量基本一致,呈现出早盘衰减和尾盘放量的特征,不同之处在于尾盘撤单较为集中。

撤单行为性质不一,适用于分类讨论

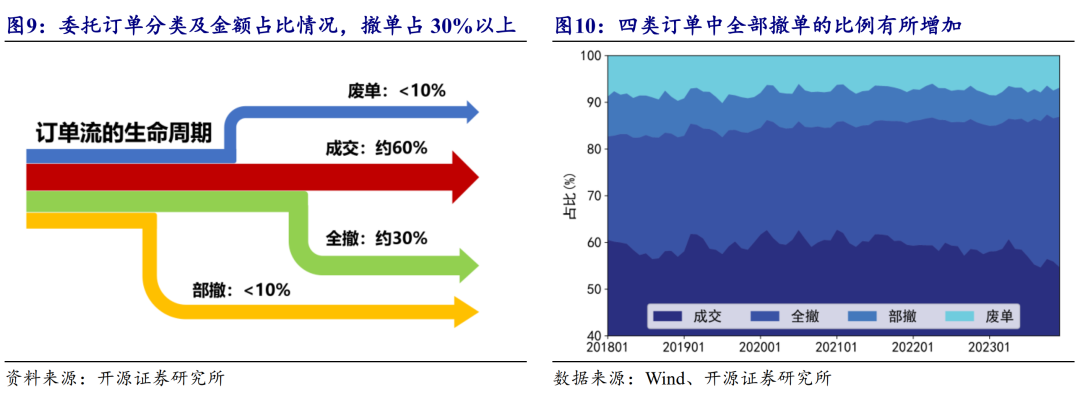

我们根据订单的特点,将委托划分成交、全撤、部撤和废单四类。

以委托金额为口径来统计,全部委托中最终成交的比例约为60%,而撤回委托中有大部分是未成交的,大约占到全部委托的30%。

部分撤单的委托金额通常比全部撤单要大,而废单相比全撤的报价更消极。卖出委托的挂单金额通常比买入委托的更大,这是因为交易者倾向于分笔买入建仓以隐藏交易意图,或是降低持仓成本。从撤单数据中,我们同样能够观察到交易者在买入时“以慢打快”的表现。

(1)三小将_TRI

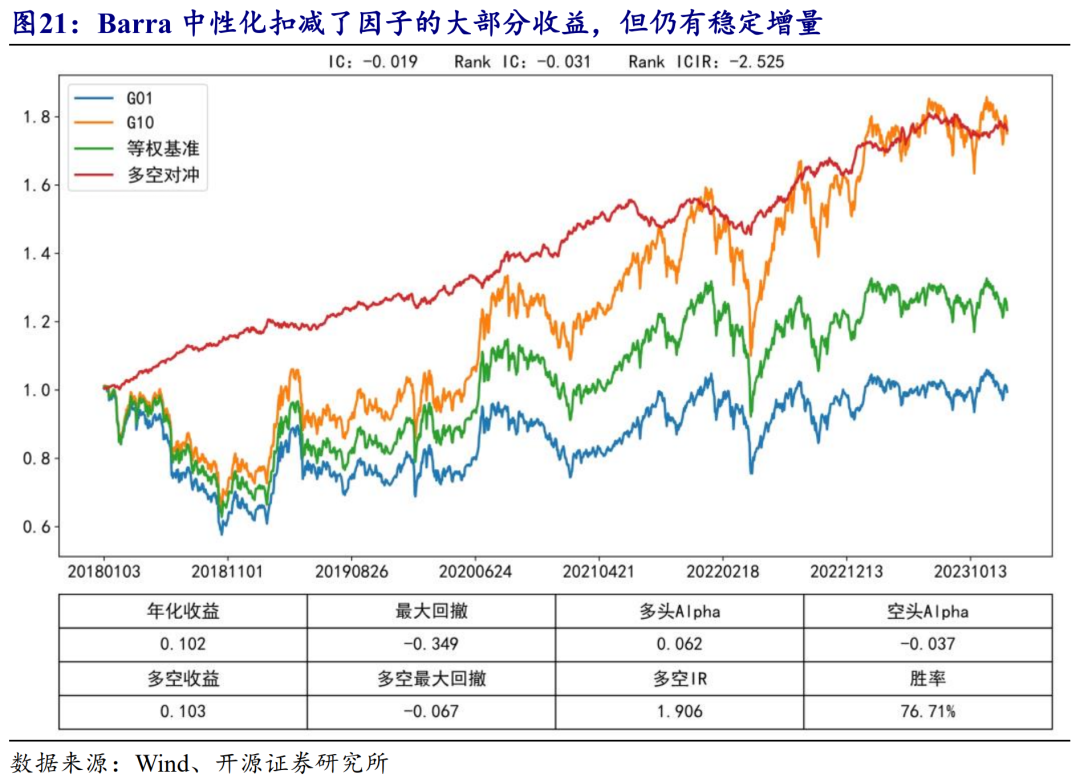

基于早盘集合竞价阶段撤单数据,我们筛选三类卖方撤单率指标,并将其等权合成得到三小将_TRI因子。三小将在全市场上测试效果十分优异,多头的年化超额收益达到11%以上,空头端收益接近20%。多空收益样本内达到37.5%,相比原始因子提升7.5%。在沪深300中,三小将_TRI表现平平,多空信息比率等指标显著弱于在全市场选股的表现。但在微盘股中,并未出现小市值表现更优的结果,这可能与微盘股范围内换手率和市值正相关有关的规律有关。在剥离Barra风格特征后,因子在回撤周期内仍能贡献较为稳定的超额收益。

(2)毒流动性_TOX

识别市场微观结构的两种,笔者采取其中一种方法:判断主力资金在市场上的分布,常见的高频特征有尾盘成交占比等,并由此构建了高频撤单占比指标。毒流动性因子的选股逻辑理解起来比较简单,高频的机构类撤单相对占比越多,说明股票的流动性越差,未来会获取高于市场平均的收益补偿。

(3)合成因子

我们将三小将和毒流动性合成,多空收益可达到43.4%,多空信息比率超4.6。

报告链接

点击文末阅读原文(提取码请联系开源金工团队成员获取)

报告发布日期:2024-01-24

为了探究高频因子更清晰的底层逻辑,我们继续用Level-2数据来研究A股市场微观结构的规律。本篇的关注点将会聚焦于一种极不容易发现的行为:撤单。

从交易的委托到逐笔成交或被主动撤回,沪深交易所接收的绝大多数订单会经历完整生命周期。其中,成交的订单演绎成我们常见的价量特征,而被主动撤回的订单则会通过影响盘口形态和交易情绪,在一定程度上也会参与股票价格决定的活动。市场微观结构是无法用肉眼(盯盘)观测的一方小世界。每笔订单就如同构成基本物质的分子与原子,不同类型的交易行为共同组成了Alpha模型中的各类量价规律和特征。从低频选股到高频研究,我们希望尽可能梳理出细致的规律,把握住Alpha生效的底层逻辑,这对于理解市场同样也会有帮助。对于交易中出现的撤单行为,笔者尝试按照订单性质分别讨论。

01

行为分析:流动性相关、时序聚集、买卖不对称

一笔交易委托送至交易所,通常会面临两种可能的结果,或被撮合成交,或被撤销交易。我们通过行情数据只能观测到订单流中已成交部分的信息,而未成交的部分是否存在可用于构建选股因子的特征?带着问题来找答案,我们用一种最简单的思路刻画这一特征:撤单率(比例),该指标可以反映当天交易撤单的情况。

关于撤单行为选股逻辑的简单解释是,股票当天的撤单越多,说明交易越不活跃(成交不迅速、买卖价差大),而市场会给予低流动性标的更高的收益补偿。

经测算后发现,撤单比例因子选股的效果不好,Rank IC仅有0.03,Rank ICIR偏低(1.77),并没有持续稳定的多空收益。而从行为本身理解,订单成交的过程中总会伴随撤单行为的发生:一方面出于价差收益考虑,交易者若是想以更优的价格买入或卖出股票时,会将原先委托撤回再次报单;而另一方面,交易者会在目标价格附近挂单形成虚假的买方支撑或卖方压力,提供有利的交易机会,达到目的后再撤回。撤单行为的动机成分复杂,可能是“单纯撤单比例因子”效果不好的原因。

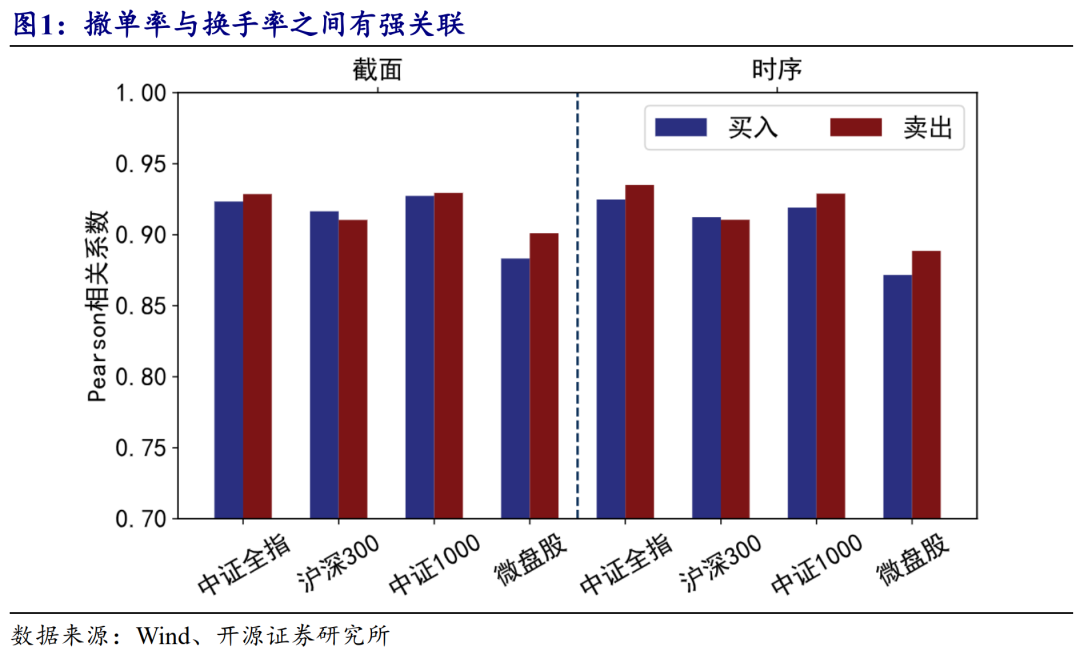

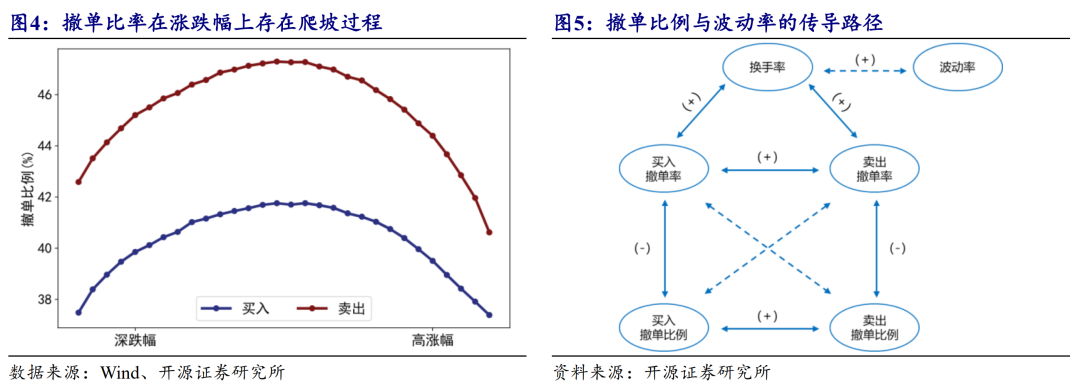

撤单与成交,似硬币的两面。以换手率为例,无论从时序还是截面上测算,撤单率与换手率均有较强的相关性(图1)。而且相比于买入,卖出撤单率与换手率的相关系数更高,对此我们还没有比较清晰的解释。

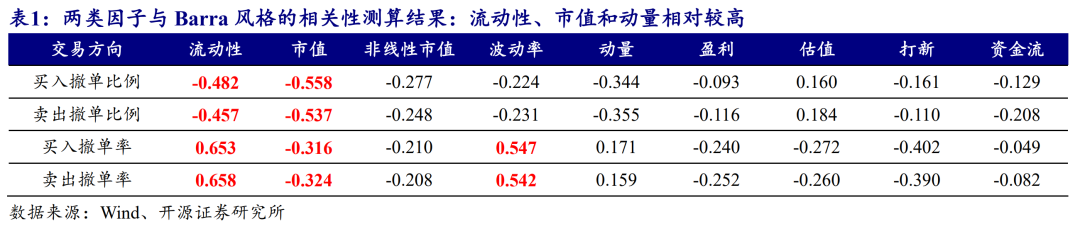

由表1可见,撤单率在其他常见的风格特征上也有普遍暴露。其中,卖出撤单率与市值风格的相关性更高,并且与价格变动有较强关联。小市值股票的交易盘比大市值股票更小,买卖博弈的空间更大,在小票中价格试探等动作也会比大票多。

(1)大市值VS小市值

我们将全部股票样本,按照市值由大到小的顺序分成30组,分别测算不同组的撤单比率及撤单率。图2和图3更直观地展示了撤单行为与股票市值的关联,撤单比例与市值的分组单调性更好,而撤单率的变化曲线在市值偏低一侧出现了较为明显的拐点。这种非线性的变化特征在换手率上同样也会出现,反映了在极小市值范围内的股票存在交易不足,或是关注度不够的情况。

2023年以来,市场广泛讨论的热点之一即是微盘股风格。根据万得微盘股指数的编制规则,“微盘股”主要包含全部A股中市值居于后400的个股,剔除ST、*ST、退市整理股、首发连板未打开的标的。从基本面角度来看,微盘股的经营风险高于市值更大的股票。无论是盈利还是成长上的暴露均显著低于其他主要宽基指数,并且微盘股的分析师覆盖度同样不高,进一步体现了机构的低关注度。这部分股票在市值与换手的相关性规律上与A股其他标的明显相悖。

(2)价与量的一致性

股票价格变动与成交放量往往由密不可分的关系,撤单率与Barra风格中的波动率相关性可以达到0.5以上,同样能够佐证在A股价量一致的规律。我们同样按分组变量(涨跌幅)将股票样本等分成30份,观察撤单量的相对和绝对水平变化,图4展示了撤单比率在高涨幅和深跌幅两侧的样本明显偏低。

进一步观察撤单率和撤单比例的联系,我们发现,卖出撤单率与卖出撤单比例的相关系数更高(-0.37),而买入撤单的两类指标相关性则要偏弱一些(-0.09)。我们推测,交易越活跃的股票换手率越高,撤单也会相应增多,但因为不断有筹码入场,撤单比例会随着成交量的放大而逐渐降低。这一规律对于卖出方向的委托具有较强的约束性,原因在于新增资金的选择并未随着交易量放大而改变,而活跃的卖盘压力则是会随之逐渐减弱。

(3)撤单时序分布

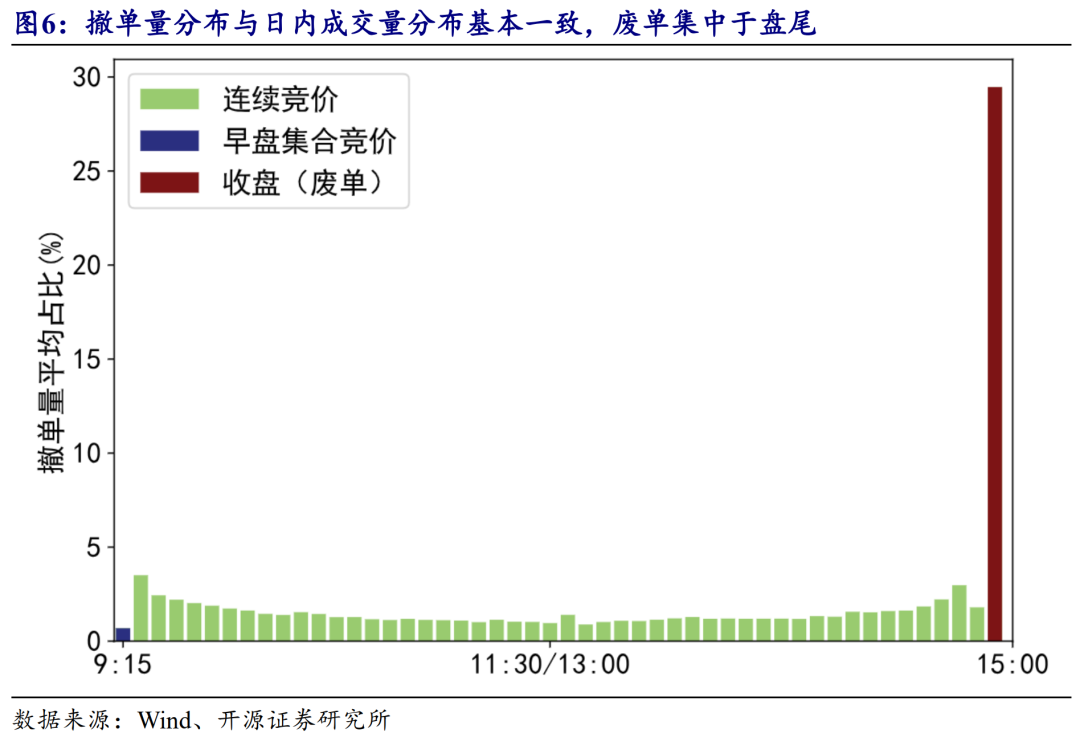

此外,撤单量在日内(早盘、尾盘等)的分布形态也比较特殊。我们知道,成交量在日内交易时段的“U型”或“W型”分布。关于此现象成因的讨论在学术界和业界由来已久,大多解释跟交易信息在交易上的反应有关。撤单量的分布如图6所示,同样呈现出早盘衰减和尾盘放量的特征。与前者不同的地方在于,在收市前没有来得及完成交易的委托会被动终止,因而在盘尾撤单(废单)量会异常多。

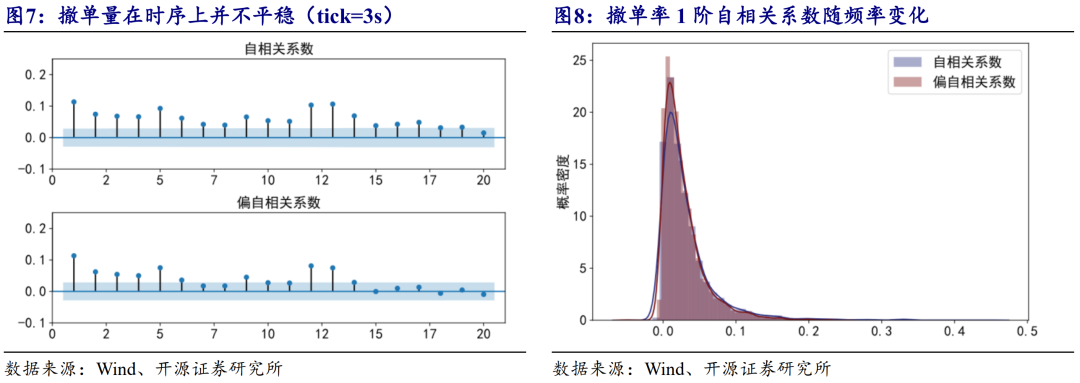

从时间序列的特征上来看,撤单量(率)的变化具备一定的连续性。图7中展示了以3秒为周期统计撤单量时序的稳定性测算结果。根据ACF、PACF的拖尾表现,撤单在时间上的分布比较集中,发生的时间点存在拥挤的情况。

可见,上述将全部撤单共同汇总的处理方式并不合理。

02

分类讨论:三类不同撤单的交易习惯不同

在上一节中我们总结了撤单行为的规律,而在具体一笔撤单委托上,不同类型的撤单性质也不尽相同。于是,我们根据订单的特点,将委托划分成交、全撤、部撤和废单四类。图9和图10展示了上述几种委托的占比情况。

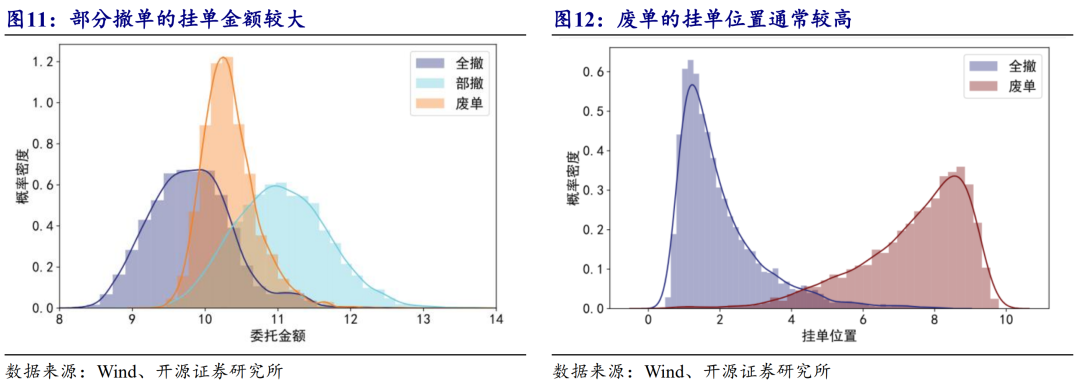

以委托金额为口径来统计,全部委托中最终成交的比例约为60%,而撤回委托中有大部分是未成交的,大约占到全部委托的30%。此外,有种情况是实际发生了交易,但投资者出于某种原因将之撤回。部分撤单的特征有所不同,例如,金额通常要比全部撤单要大很多,可见图11所示的撤单金额分布。

从报价习惯来看,不同类型的撤单也有明显的差异,废单相比全撤的报价更消极(图12)。其中,部分交易者抱着“彩票博弈”的心理,通常会在涨停价挂卖单(或者在跌停价挂买单)。而当价格出现异常涨跌时,这些委托能凭借时间优先的条件迅速成交,极大地赚取低成本买入或高价卖出的收益。废单中有部分挂单会集中在第8档以上(低于买8价或高于卖8价),显然不适用于一般的报价和成交规律。

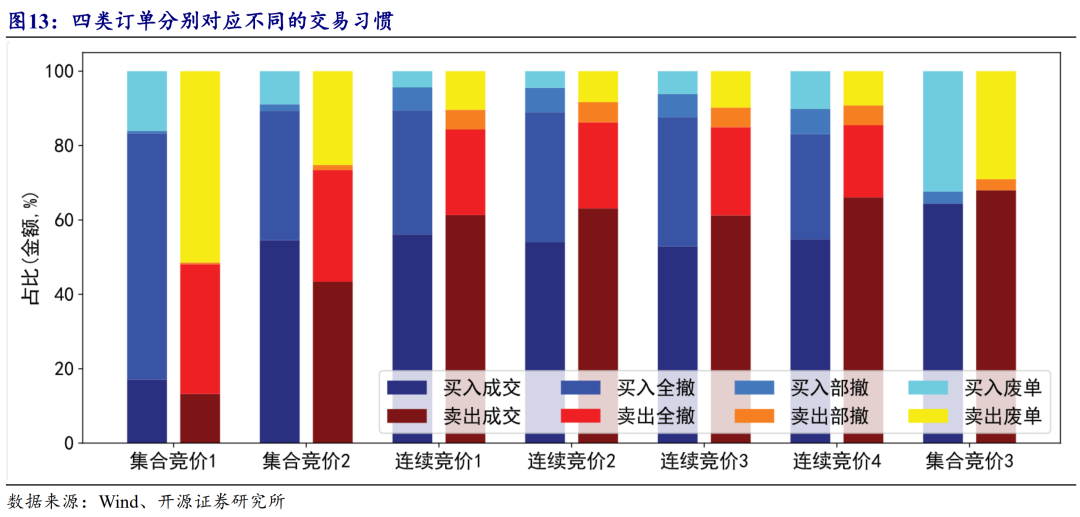

从时序上来看,我们将不同时段按照交易的规则和特点,划分7类:集合竞价1(9:15-9:20)、集合竞价2(9:20-9:25)、连续竞价1(9:30-10:30)、连续竞价2(10:30-11:30)、连续竞价3(13:00-14:00)、连续竞价4(14:00-14:57)、集合竞价3(14:57-15:00)。图13展示了上述7个交易时段挂单的各类委托占比统计结果,同样可以看出不同订单行为习惯的差异。

开盘竞价采取的是集中撮合的交易制度,实际参与的委托仅有少部分成交,而大部分会形成盘中或盘尾处的撤单。在连续竞价阶段,买入撤单在买入委托的占比要相对卖出更高。笔者曾在《订单流系列:关于市场微观结构变迁的故事》报告中提及,卖出委托的挂单金额通常比买入委托的更大,这是因为交易者倾向于分笔买入建仓以隐藏交易意图,或是降低持仓成本。从撤单数据中,我们同样能够观察到交易者在买入时“以慢打快”的表现。图13可见,在连续竞价阶段,买入的撤单比例要高于卖出撤单的比例,说明了交易者在建仓时积极地寻找更优质的筹码。

03

因子初探:三小将和毒流动性

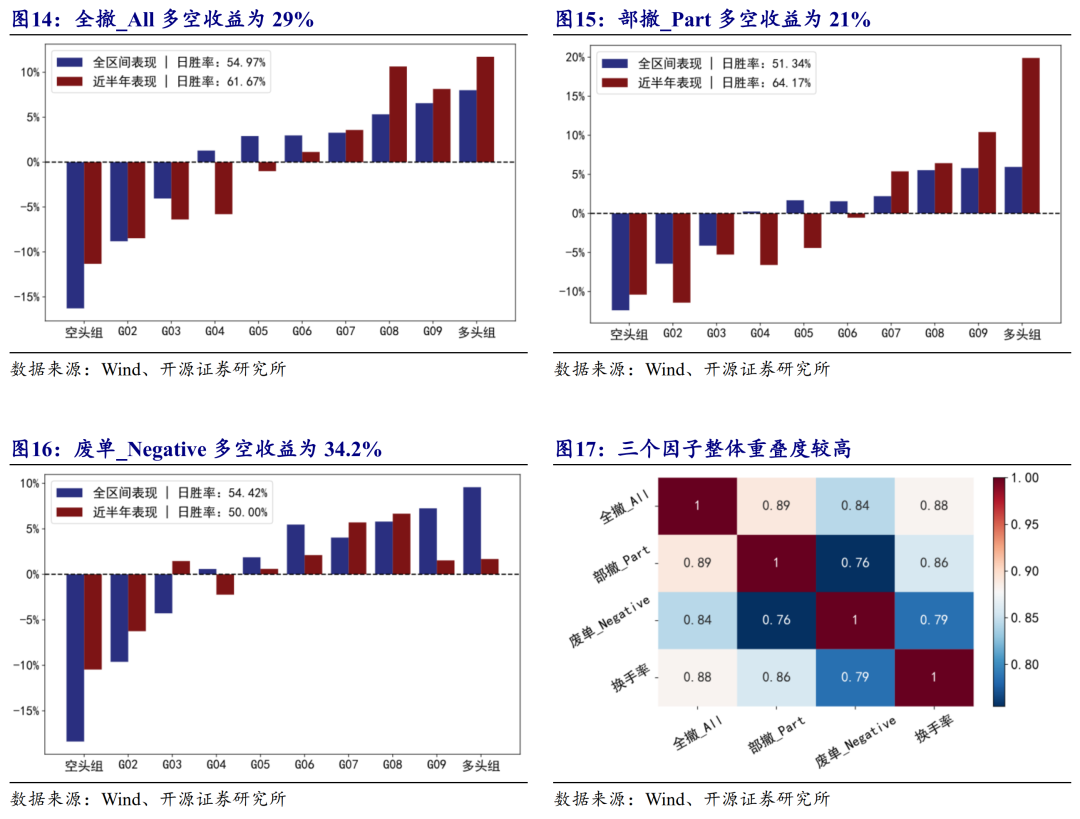

综合第1节和第2节的分析,笔者尝试从几个方面构造因子。不妨先来观察撤单率与换手率的信息差,图14至图16分别为三类撤单率因子的10分组效果。

3.1、 撤单率因子:三小将_TRI

我们将高频信号平滑20个交易日,处理得到低频化的因子,在全样本内统计分组收益情况。测试结果表明,上述三个因子表现一般,因子收益的绝大部分来源于空头,并且因子之间相关性普遍偏高(图17)。

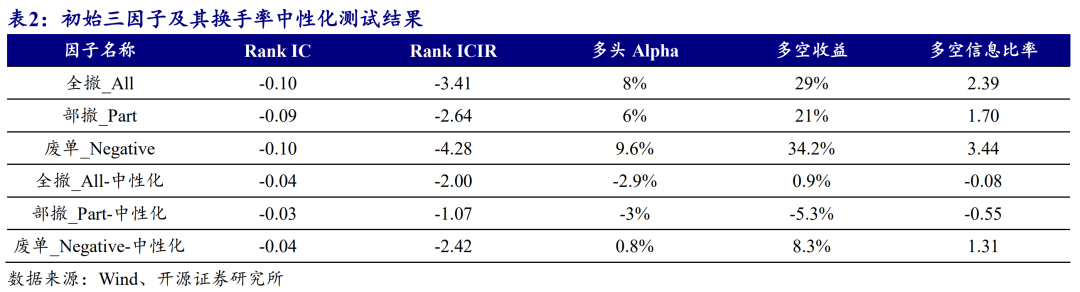

若将上述撤单率因子进行换手率中性,得到的残差因子基本没有选股能力,结果如表2所示。这说明上述特征仍然表征波动率和换手率的选股信息,与我们先前得到的相关性测算结果基本一致。

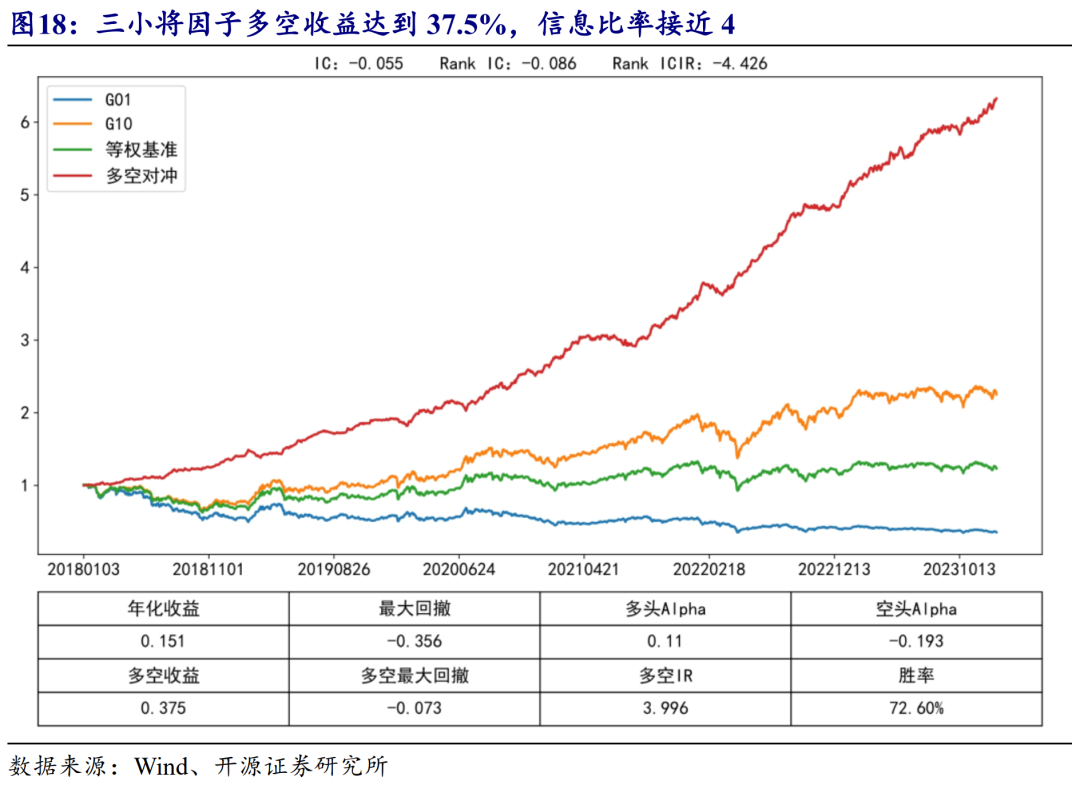

在9:15至9:20期间,委托的交易订单可以被撤销,而在9:20至9:25的委托无法被撤回。截至9:25的所有委托会被集中撮合,形成股票当天的开盘价。我们比较关心的是在9:15至9:20期间的撤单,是否能够从中捕捉异常信息,进而改进撤单率因子的选股效果。于是,基于早盘集合竞价阶段撤单数据,我们筛选使用全撤、部撤和废单三类卖方撤单率指标,将其等权合成得到三小将_TRI因子。测试结果如图18和表3所示,感兴趣的读者可以选择性阅读。

三小将在全市场上测试效果十分优异,多头的年化超额收益达到11%以上,空头端收益接近20%。多空收益样本内达到37.5%,相比原始因子提升7.5%。

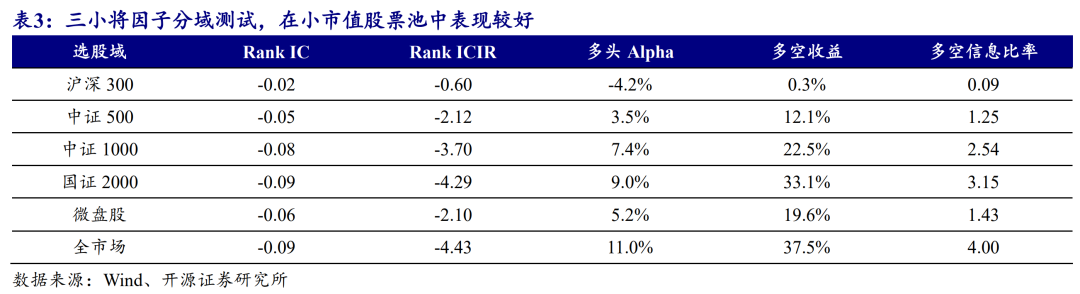

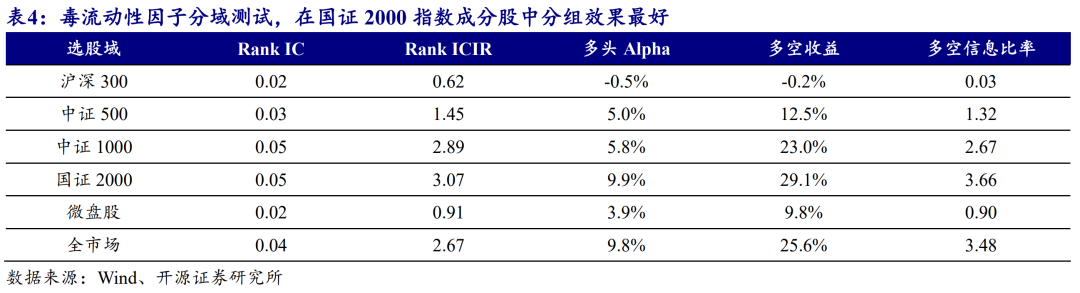

进一步,我们批量测试了该因子在不同选股域的表现,如表3所示。撤单率因子的本质还是从流动性角度定义未来收益,因此,在流动性较弱的股票池中更能体现出撤单率的差异。在沪深300中,三小将_TRI表现平平,多空信息比率等指标显著弱于在全市场选股的表现。但在微盘股中,并未出现小市值表现更优的结果,这可能与微盘股范围内换手率和市值正相关有关的规律有关。

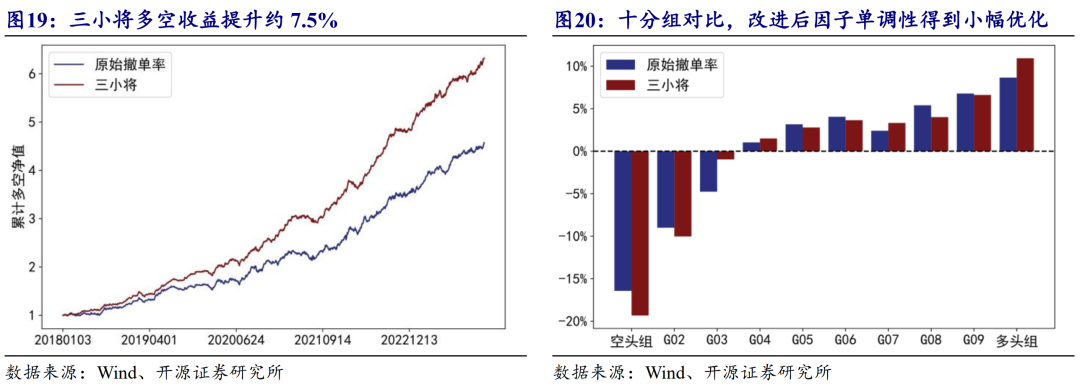

三小将因子相比于全部撤单率因子的改进效果较好。三小将_TRI因子在选股逻辑方面与撤单率因子大体无异,但收益和稳定性都要比前者有显著的提高。

原因在于我们做了两步处理:首先是将委托撤单的信息透过撤单较多的集合竞价窗口来观察,在数据的时间段上进行优化;其次是对撤单做了再细分,拆分出具有更高信噪比的撤单率。如此是方便我们扣减掉撤单量水平的影响,让信息更充分的表达。表3展示了三小将_TRI在剥离Barra风格特征后,因子在回撤周期内仍能贡献较为稳定的超额收益。

3.2、 高频流动性因子:毒流动性_TOX

我们希望能够通过订单流识别背后的投资者信息,这也是市场微观结构研究的重要课题之一。在2022年的《大小单重定标与资金流因子改进》报告中,我们曾用逐笔成交数据重新合成大小单资金流数据,根据机构交易行为的规律提出了其中一条关键假设:金额较大的订单是由机构投资者发出。这是因为机构和散户的资金实力通常是不对等的,有实力委托大额订单的交易者大概率是机构投资者。同理,笔者再补充另外一个基本假设,高频撤单属于机构交易行为。由于散户投资者通常不容易接触到程序化交易和高速交易通道,在订单簿中挂单时间越短的撤单,同样是机构行为的概率也更大。

识别市场机构投资者行为的Alpha,通常有两种工作方式:一是筹码分析,判断当前市场主力对于股票的观点,例如主力资金流;另一种是交易者结构,判断主力资金在市场上的分布,常见的高频特征有尾盘成交占比等。本小节将介绍后者的一个特征:高频撤单的数量占比,该指标试图用高频撤单比例来识别机构含量。

笔者基于该思路构造了毒流动性_TOX因子,计算方法如下:

因子的测试结果如图22和表4所示。

毒流动性因子的选股逻辑理解起来比较简单,高频撤单的相对比例越高,说明在盘口集中的撤单中,部分机构在股票中更多地起到了做市商的作用。然而这些流动性并非是可以获得的简单筹码,当趋势呈现反向时他们会迅速地改变原有地交易方向,因此这些流动性也是“有毒的流动性”。高频流动性越多,实则股票交易的流动性越差,二者的相关系数可以达到-0.18(表5)。

表4展示了毒流动性_TOX因子在不同选股域的测试结果。

我们观察到微盘股的表现同样不够理想,这并非是由样本容量导致的截面有效性偏差(在多个因子中均有相同表现)。

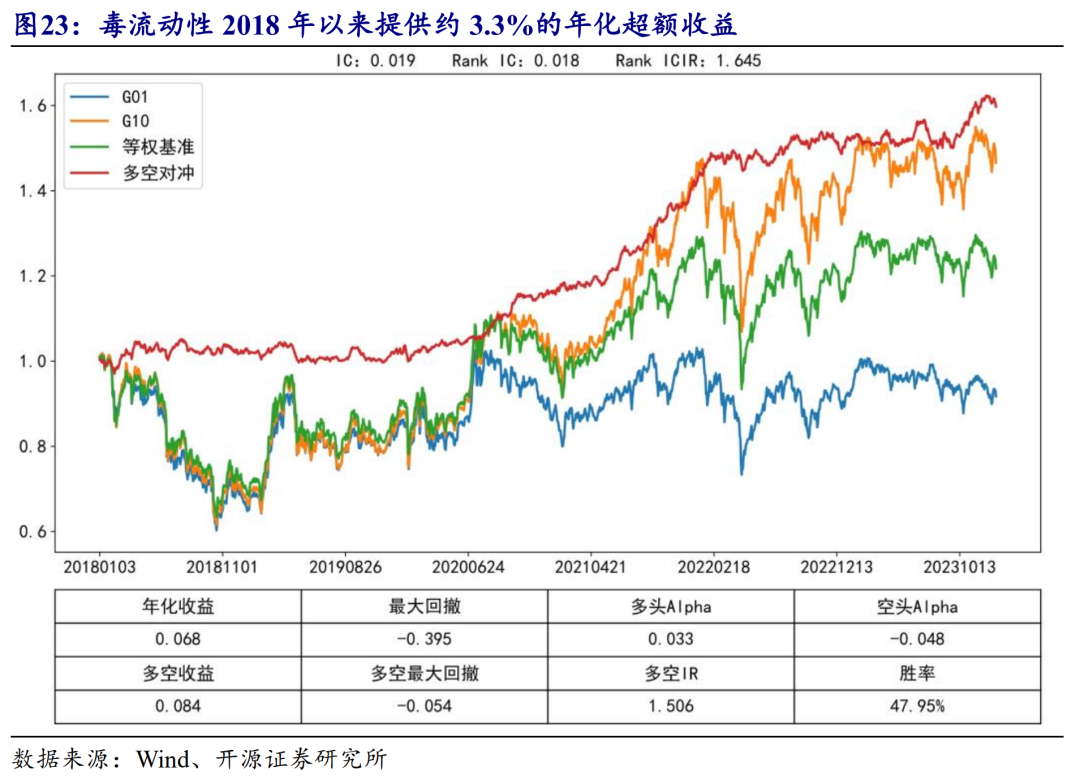

图23为毒流动性因子剥离Barra风格收益后的十分组效果,在我们的测试区间内,2018年至2020年上半年基本没有额外的新息。而在2020年下半年至2021年底这段区间内有明显的超额收益提升。

毒流动性的收益主要由两端区间贡献收益,2020年3和4季度主要为空头端贡献,2021年下半年收益贡献来源相对均衡,多头端开始有所表现。在此期间,这部分在交易上机构“关注度”较少的标的跑出相对不错的收益。

综上,本文主要贡献了与流动性相关的两个高频因子:三小将_TRI和毒流动性_TOX,表5展示了这两个因子以及等权合成因子在Barra风格上的暴露。

三小将因子对于流动性的解释依赖度较高,因此在流动性和波动上有明显的线性相关特征。而毒流动性的主要贡献者很可能与Barra风格偏好的机构不相符,在市值、流动性和波动的关联程度较低,这也为我们的线性模型提供了便利。

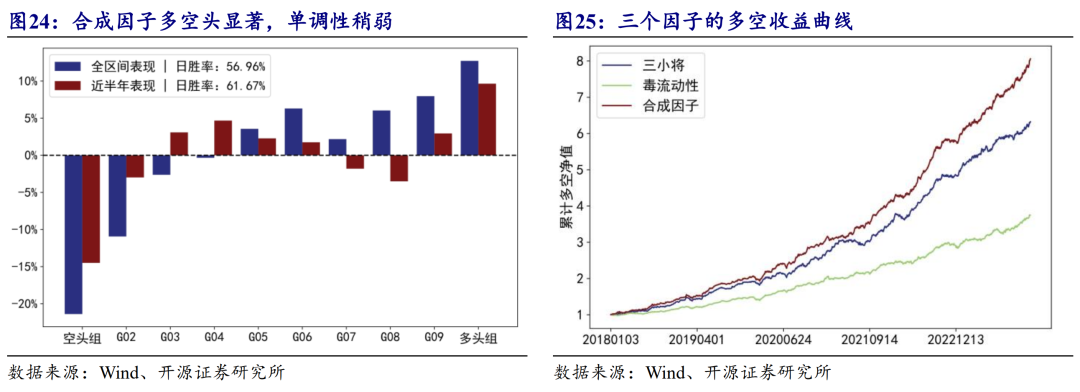

最后,我们将这3.1和3.2介绍的两个因子等权合成,得到A因子。图24展示了合成因子在测试区间(20180102-20231229)内的十分组表现;对比三个因子的多空收益贡献,图25展示了我们合成的效果:毒流动性+三小将>任意单因子。

简单总结一下本文的核心内容,笔者的主要工作是在高频因子研究中着力探讨撤单行为背后的交易逻辑。经过详细的讨论,我们发现撤单率指标与股票的流动性指标相关性较高,这是由于成交和撤单二者相伴相生。从中讨论更详细的内容,我们发现可以将撤单进行更细化的讨论,由此得到了第一个因子:三小将。该因子的特点在于丰富了撤单内部的行为讨论以及信息挖掘。此外,笔者发现高频的撤单与机构的关联性更高,于是可以从频率的角度入手切入撤单行为分析。在A股中存在部分股票,其流动性较低,但在盘口却存在大量的挂撤单。我们推测这类主要是由部分机构提供了“有毒的”流动性作为支撑,于是,毒流动性因子应运而生。

测试结果发现,两个因子不仅在单因子选股较好,在多因子线性模型中同样有不错表现。本篇是开源金融工程团队《订单流系列》的第二篇,欢迎广大读者批评指正。

04

风险提示

模型基于历史数据测试,未来市场可能发生变化。

更多交流,欢迎联系:

开源证券金融工程团队 | 魏建榕 张翔 傅开波 高鹏 苏俊豪 胡亮勇 王志豪 盛少成 苏良 何申昊 陈威 蒋韬

end

团队介绍

开源证券金融工程团队,致力于提供「原创、深度、讲逻辑、可验证」的量化研究。团队负责人:魏建榕,开源证券研究所副所长、金融工程首席分析师、金融产品研究中心负责人,复旦大学理论物理学博士,浙江大学金融硕士校外导师、复旦大学金融专硕校外导师。专注量化投资研究10余年,在实证行为金融学、市场微观结构等研究领域取得了多项原创性成果,在国际学术期刊发表论文7篇。系列代表研报《开源量化评论》、《市场微观结构》、《开源基金研究》,在业内有强烈反响。2016年获新财富最佳分析师第6名、金牛奖分析师第5名、水晶球分析师第6名、第一财经最佳分析师第5名;2022年获金牛奖最佳金融工程分析师、Wind最佳路演分析师。团队成员:魏建榕/张翔/傅开波/高鹏/苏俊豪/胡亮勇/王志豪/盛少成/苏良/何申昊/陈威/蒋韬。

本篇文章来源于微信公众号: 建榕量化研究