【广发金融工程】多维视角下的定增选股策略

摘要

Abstract

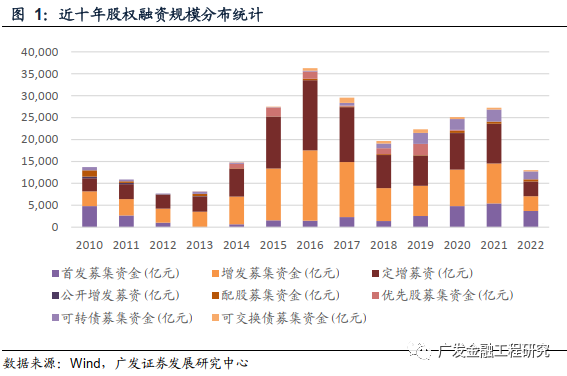

融资条件放松,市场活跃度显著提升:定向增发是主要的股权融资方式之一,指上市公司非公开向特定对象发行股票。再融资新规发布以来,融资条件放松,市场活跃度显著提升,定增项目数量和募资总额均有明显增长。自2020年以来,基金公司、券商和私募机构参与增发规模上涨,定增项目越发受到投资者的关注。本报告基于定增折价率、标的基本面、机构持仓比例及市场相对估值等多维度视角,探讨有效的定增项目优选策略。 策略实证结果:我们选取2010年至2022年已解禁的2222个竞价定增项目作为全样本,计算其年化收益率。回测得到全样本项目组合的年化收益率为22.78%,超额中证800基准指数21.06%。

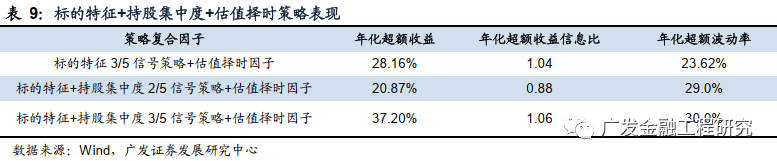

策略实证结果发现,考虑定增项目特征并结合市场pe历史百分位的综合选股策略,回测效果较佳,超额中证800基准指数37.20%,超额信息比为1.06。

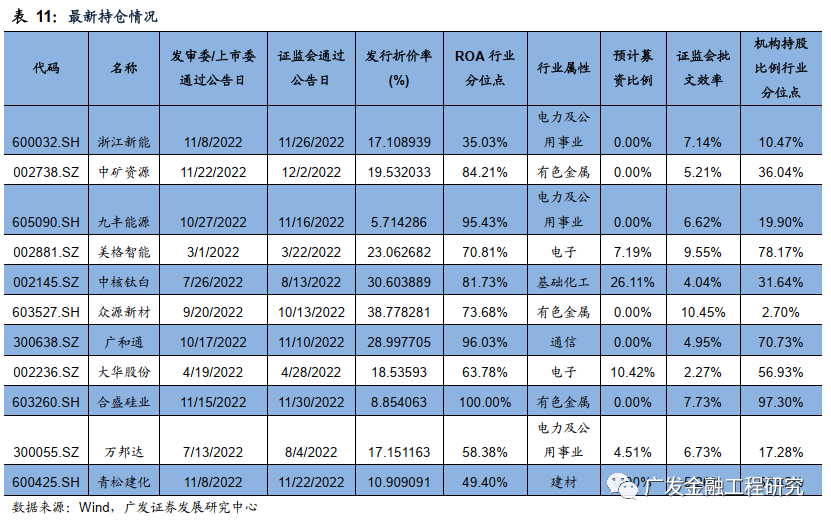

最新持仓情况:根据截至2022年12月的待发行定增项目相关数据,我们利用考虑定增项目特征并结合市场pe历史百分位的综合选股策略进行测算。根据最新的测算结果,我们列示了该策略筛选的11个高潜力项目。

核心风险提示:本模型采用量化方法通过历史数据统计、建模和测算完成,所得出的规律及推介行业未必具有严格的投资逻辑,也未必符合当前宏观环境特点,在极端的市场环境变化中有失效的风险。

一、研究背景

债、可交换债等。定向增发是主要的股权融资方式之一,指上市公司非公开向特定对象发行股票。下图显示了近十年来股权融资规模分布,可见定增在所有股权融资中规模最大。

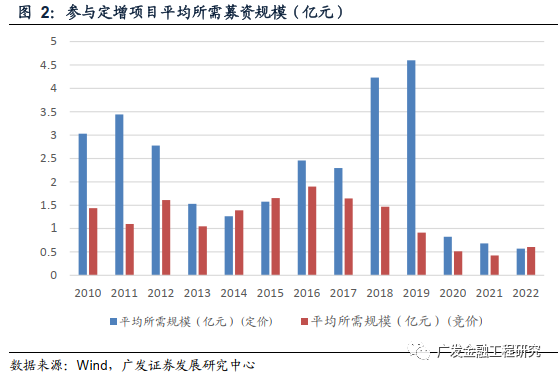

定增项目的平均所需规模有逐年递减的趋势(测算方式:募资总额/发行对象上限)。自2020年以来,基金公司、券商和私募机构参与增发规模上涨,定增项目越发受到投资者的关注。

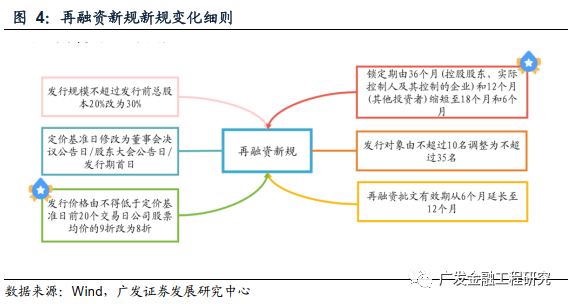

2020年2月14日,证监会发布《关于修改(上市公司证券发行管理办法)的决定》《关于修改(上市公司非公开发行股票实施细则)的决定》,再融资新规在发行人盈利要求、折扣率、锁定期、投资者人数、退出安排等多方面放开限制。细则如下,包含发行规模上限增长、锁定期缩短、发行对象上限调整等。

随着融资条件的放松,市场活跃度显著提升,定增融资规模快速增长的概率更高。在面对不同的定增项目选择时,本文通过定增项目特征等因子, 筛选出相对样本中其他项目可能具备高收益的项目, 因子搭建策略模型。我们将在下文中对于定增项目具体特征以及复合因子筛选进行探讨。

(三) 定增项目收益

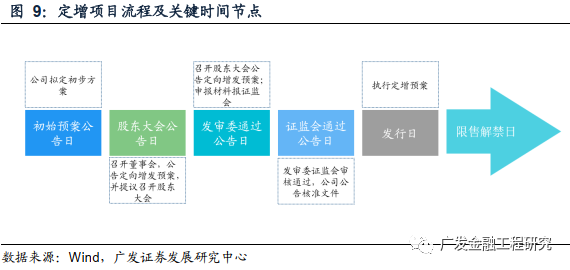

1. 项目关键节点

定向增发有固定流程,其中关键节点包含初始预案公告日, 股东大会公告日,发审委通过公告日,证监会通过公告日,发行日及限售解禁日。其中发审委通过公告日至证监会通过公告日的时长长短不一,取决于证监会针对该项目的批文效率是否较高。

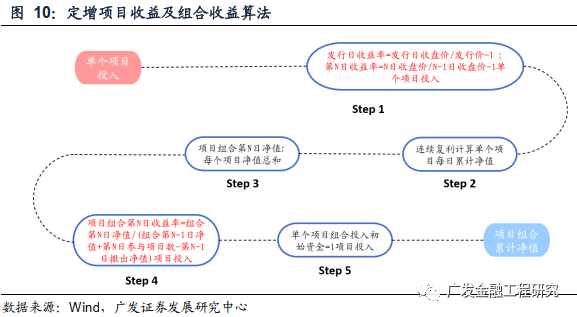

2. 项目收益算法

我们将以如下算法计算定增项目收益。我们将定增发行日作为首日,以每个项目投入资金为1纳入该项目。发行日收益率等于发行日收盘价相比发行价的收益率,而纳入后第N日的收益率将按照( N日收盘价/N-1日收盘价-1)来计算。

基于项目每日收益率,我们将连续复利计算每个项目每日累计净值,并将每日纳入并未撤出的项目净值汇总得到项目净值总和。考虑到项目到限售期后边可以撤出,我们将限售期解禁日后一交易日作为撤出日,由此计算出项目组合第N日收益率将等于组合第N日净值/(组合第N-1日净值+第N日参与项目数 - 第N-1日撤出净值)。由此通过连续计算每个项目每日净值并叠加,得到组合累计净值。

3. 定增项目历史表现

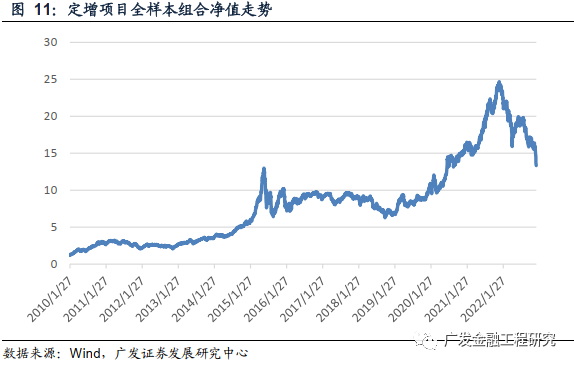

统计标的:范围为2010年至2022已成功发行并实施, 截止2022年12月31日前已解禁的2222个泸深A股竞价定增项目。

模型假设:基于项目的关键节点,我们有如下的参数设定:

( 1) 项目参与时间:定增发行日;

( 2) 项目退出时间:限售解禁日;

( 3) 发行日收益率:发行日收盘价/发行价-1;

( 4) 项目初始投入资金:1倍单位。

基于上述算法, 我们计算出全样本以1为起点的组合净值,如下图所示:

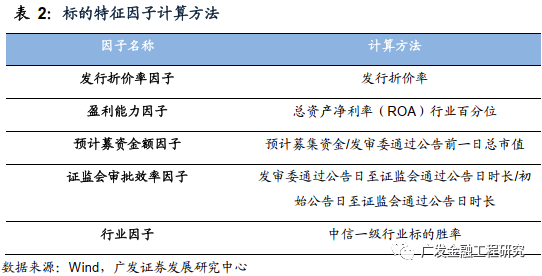

二、定增项目特征

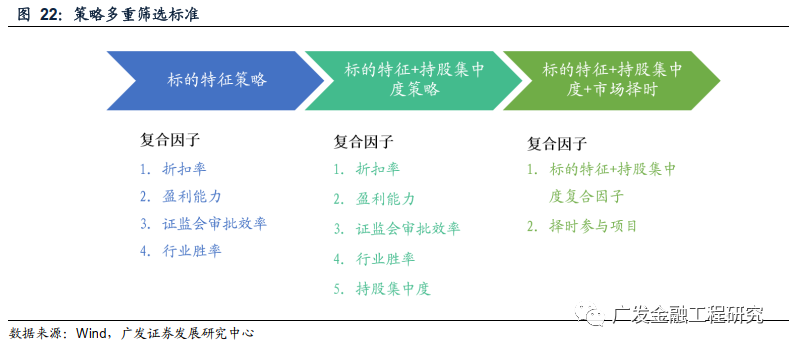

前言中以及简要介绍了我们项目筛选参考的几个维度, 包含项目特征、持股集中度、以及市场择时,基于该筛选因子构建符合策略,从‘项目参与度’的角度间接组合收益率的优化问题。

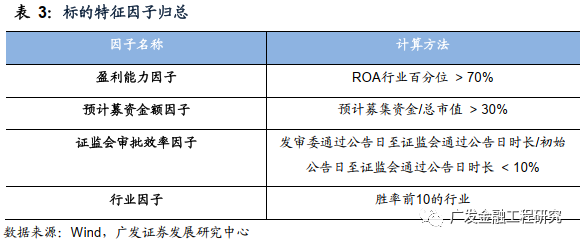

我们首先从定增发行资料中选取了部分可能对项目收益有影响的指标,构造标的特征因子,下文将会基于如下单个因子对于组合收益率的影响进行探讨。

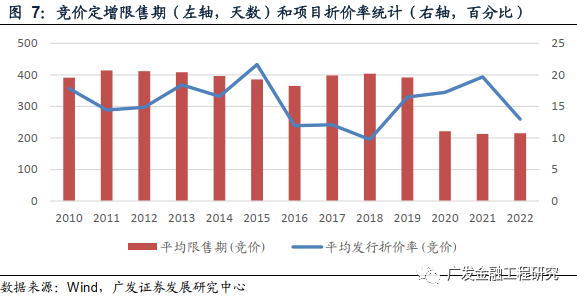

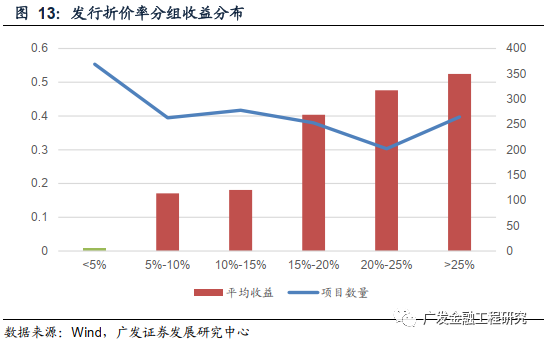

1.标的特征——发行折价率具有“安全垫作用”

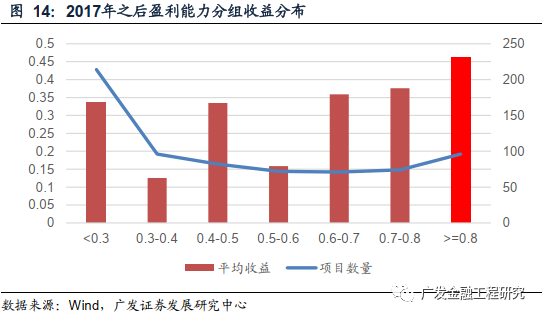

2.标的特征——基本面引导高收益项目筛选效果显著

2017年后,基本面因子在筛选定增项目上能够起到一定导向作用。重点测算近几年ROA行业百分位处于不同范围的项目组合的平均年化收益率,可以看出,盈利能力强的项目收益更高。其中,尤其是大于阈值80%的项目表现相比之下较突出,平均年化高达46.1%。

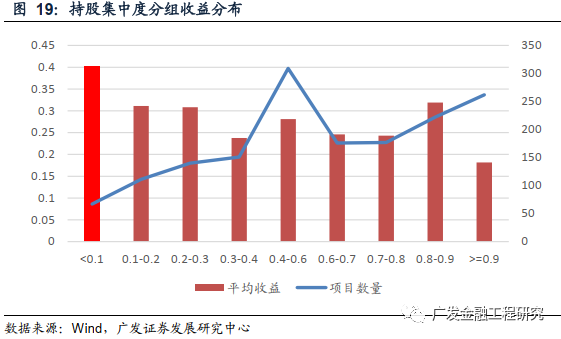

(二)持股集中度

考虑到持股集中度过高可能会影响项目收益,我们将以机构持股比例在行业中的百分位作为指标进行对比分析。

通过分组统计不同持股集中度因子项目组合的平均年化收益, 我们发现,其收益具有明显的递减现象, 过高的持股集中度可能存在潜在风险。从组合收益来看,持股比例百分位大于90%的平均收益为18.1%,远小于持股比例百分位小于10%的组合收益,其收益高达40.1%。

我们分年度统计机构持股比例和发行折价率的相关系数, 发现大部分为负。其中近三年( 2020年至2022年)的相关系数尤其显著。

(三)市场择时

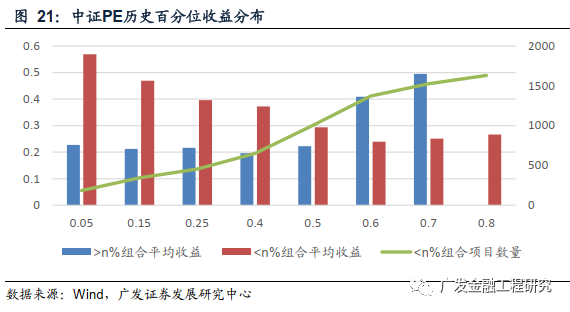

考虑市场整体估值的影响,项目发行时估值过高的项目可能具有较大的亏损风险。我们选择中证800指数PE作为观测对象,以项目发行前一日PE历史百分位作为指标,筛选出低于或者高于指标的项目组合并计算从发行到解禁期间的年化收益。

从组合的平均年化收益来看, 阈值越低时选择的项目组合,平均年化收益率越高。其中低于阈值组合的单调性显著,中证PE历史百分位小于5%的组合平均收益高达57%。

因此如果观察到发行前市场估值相对历史较高时,我们将避免纳入任何定增项目,及在PE历史百分位高于阈值时选择空仓。据回测统计,当阈值设为70%时,可以得到比较稳定的平均年化收益。如果阈值过低时,符合条件的项目数量过少,模型可能会失效。

三、策略实证

(一)策略设置说明

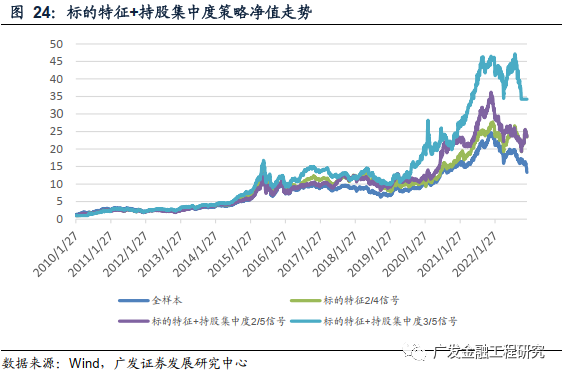

基于上文针对单个因子对于组合收益的影响探讨,我们将对于因子进行多重筛选、叠加构建复合策略模型。如下图所示, 我们将对于三种复合因子组合进行实证分析。

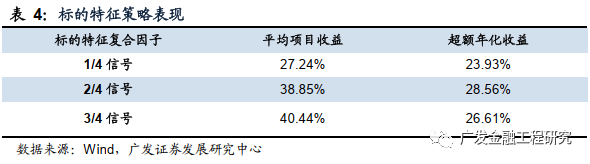

(二)标的特征策略

1. 策略说明

该策略将发行折价率为安全垫剔除发行折价率<5%的项目, 并根据剩余4个标的特征构建复合因子, 进行多重筛选。最终构建了64个高频数据级别的细化的SemiBeta因子,应用于全市场选股。

2. 参数设定

我们将中证 800 的净值走势作为策略基准, 以 2010 年 1 月 1 日成功实施并 2022 年 12 月 31 日前已解禁的 2222 个竞价定增项目。

3. 策略设置

a. 1/4 信号:触发任意一个标的特征因子

b. 2/4 信号:触发任意二个标的特征因子

c. 3/4 信号:触发任意三个标的特征因子

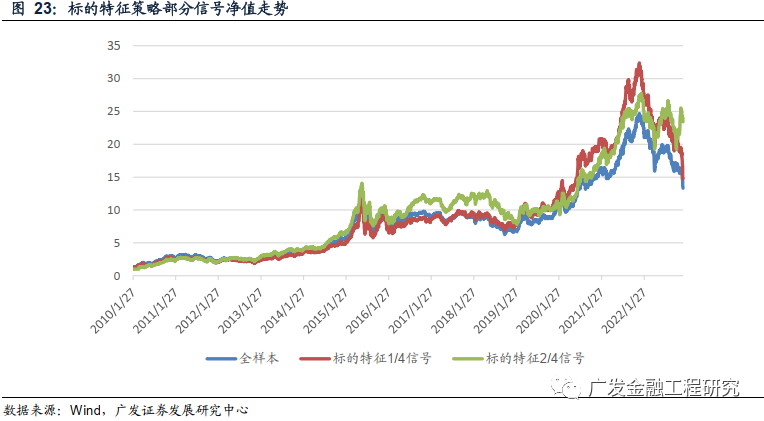

4. 回测结果

我们根据上述参数设定以及策略设置,按照触发标的的特征因子个数进行组合构建,其回测结果如下。由此可见, 触发因子的数量越多的情况下,项目的平均收益越高。从组合净值走势来看,仅触发一个因子信号组合以及同时触发两个信号的组合表现均优于全样本表现,其中触发两个信号的组合年化超额收益高达 24.1%。

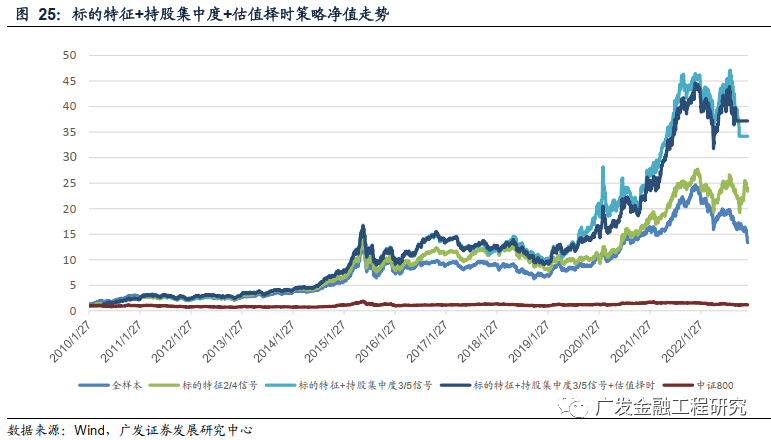

我们用定增股票发行时中证800指数的pe历史百分位构造估值因子,筛选估值历史百分位低于阈值n%的项目组合。上述我们发现阈值为70%左右时可以得到比较稳定的超额收益, 所以我们尝试将市场择时策略与标的特征+持股集中度策略融合,形成新的复合策略。

四、总结

(一)策略总结

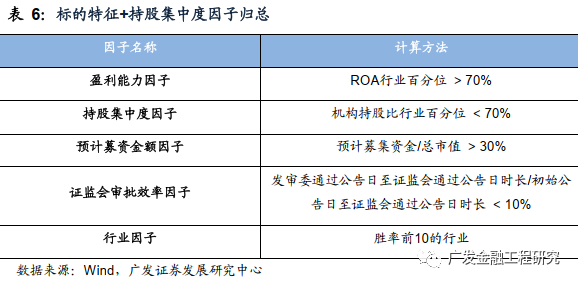

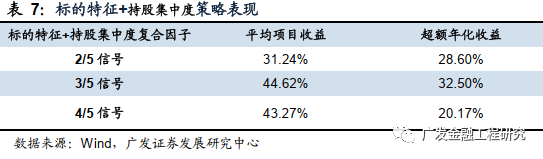

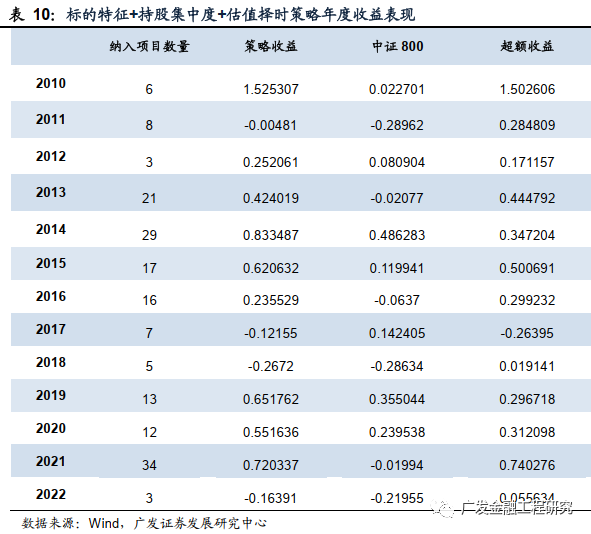

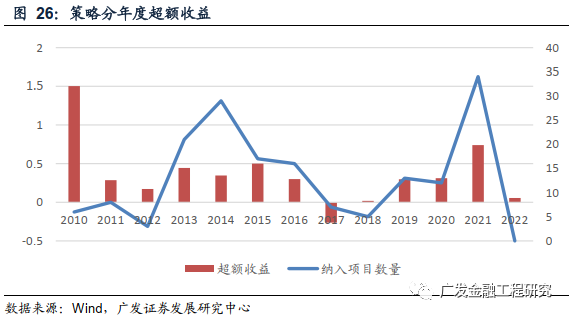

再融资新规发布以来,融资条件放松,市场活跃度显著提升,定增项目数量和募资总额均有明显增长。从历史上看,定增在股权融资中规模最大。选取 2010 年至 2022 年已解禁的 2222 个竞价定增项目为样本,计算年化收益率。回测得到全样本项目组合的年化收益率为 22.78%,超额中证 800 基准指数21.06%。项目筛选因子:发行折价率较高、预计募资比例较高、证监会审批效率较高、行业历史胜率较高、 2017 年以来盈利能力相对同行业较高或近几年持股集中度相对同行业较低的项目可能具有高收益。筛选策略:同时触发 3 个项目筛选因子的组合,结合市场 pe 历史百分位相对较低的择时策略。复合策略回测得到超额中证 800 基准指数 37.20%,超额信息比为 1.06。

(二)策略展望

对于“长期底部”、 “短期动量”的因子构建方法可继续灵活扩展;行业的筛选方式可继续优化。部分股票在解禁日可能存在跌停或流动性差等状态,导致投资者无法在解禁当日卖出股票,后续改进还可以将卖出价格调整为到解禁后三日均价或解禁后首个非跌停交易日价格。本策略假设满足筛选条件的定增项目全部参与,实际投入资金时还可以考虑能否使用“定增+融券”模式锁定定增折价带来的无风险收益。

(三)最新结果

基于上述的复合筛选策略,我们用2022年12月的最新未解禁的定增项目数据对各因子进行测算,并取同时触发因子信号数量高于3以上的高潜力定增项目。

风险提示

本模型采用量化方法通过历史数据统计,建模和测算完成,所得出的规律及推介行业未必具有严格的投资逻辑,也未必符合当前宏观环境特点,在极端的市场环境变化中有失效的风险。

法律声明:

本微信号推送内容仅供广发证券股份有限公司(下称“广发证券”)客户参考,其他的任何读者在订阅本微信号前,请自行评估接收相关推送内容的适当性,广发证券不会因订阅本微信号的行为或者收到、阅读本微信号推送内容而视相关人员为客户。

完整的投资观点应以广发证券研究所发布的完整报告为准。完整报告所载资料的来源及观点的出处皆被广发证券认为可靠,但广发证券不对其准确性或完整性做出任何保证,报告内容亦仅供参考。

在任何情况下,本微信号所推送信息或所表述的意见并不构成对任何人的投资建议。除非法律法规有明确规定,在任何情况下广发证券不对因使用本微信号的内容而引致的任何损失承担任何责任。读者不应以本微信号推送内容取代其独立判断或仅根据本微信号推送内容做出决策。

本微信号推送内容仅反映广发证券研究人员于发出完整报告当日的判断,可随时更改且不予通告。

本微信号及其推送内容的版权归广发证券所有,广发证券对本微信号及其推送内容保留一切法律权利。未经广发证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。

本篇文章来源于微信公众号: 广发金融工程研究