【中信建投策略】不同汇率+PMI组合,历史风格/行业如何表现?

重要提示:通过本订阅号发布的观点和信息仅供中信建投证券股份有限公司(下称“中信建投”)客户中符合《证券期货投资者适当性管理办法》规定的机构类专业投资者参考。因本订阅号暂时无法设置访问限制,若您并非中信建投客户中的机构类专业投资者,为控制投资风险,请您请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

核心摘要

●核心观点

复盘历次PMI走弱+人民币汇率贬值期主要宽基指数普遍录得负收益,市场以防御策略为主。但随人民币汇率由贬到升,PMI由弱转强,资产价格表现也将逐步转好。中期来看国内经济底部已现,美国经济下行压力持续,人民币汇率中期企稳到走强仍是大概率事件。密切关注人民币汇率及PMI趋势变化,两者其一具备改善预期时或为风格切换时点。预计后续一段时间PMI走势或更类似于19年(震荡),独立于经济周期的资产表现将率先占优。

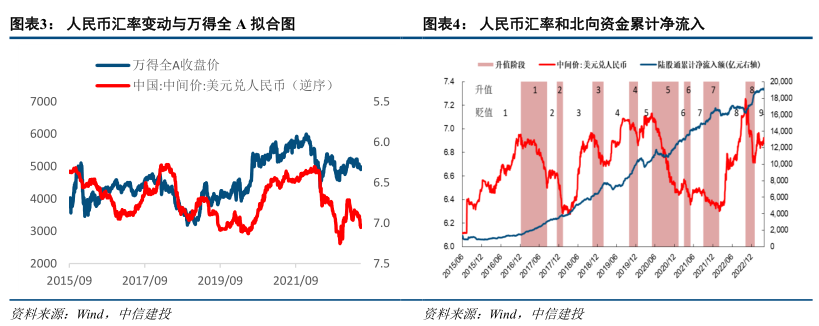

●自811汇改、陆股通开放以来人民币汇率与A股市场表现的相关度大幅提升。以国内PMI走势作为经济周期扩张/收缩的判断因子,同时考虑人民币兑美元中间价上行/震荡/下调三种状态,我们将2015年8月至今划分为六大区间,复盘了不同区间内宽基指数/风格资产的表现。主要结论包括:

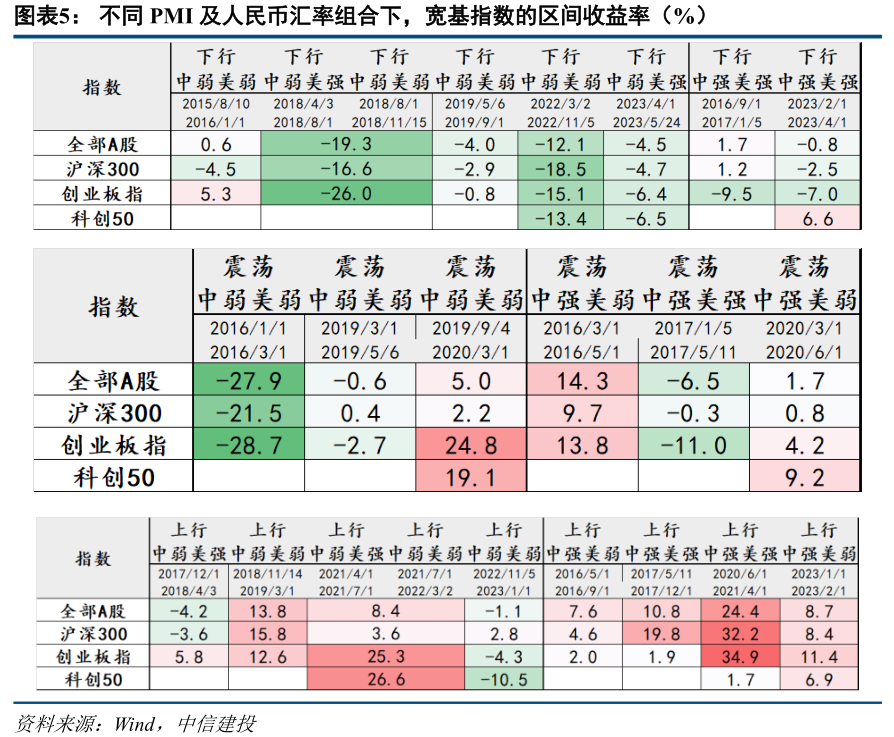

●1)宽基指数表现上,历史【PMI走弱+人民币汇率贬值】期,主要宽基指数普遍录得负收益;六大区间中表现最好的组合为【PMI走强+人民币汇率升值】期,主要宽基指数普遍取得较强正收益。随人民币汇率由贬到升,PMI由弱转强,对应宽基指数表现逐步转好。

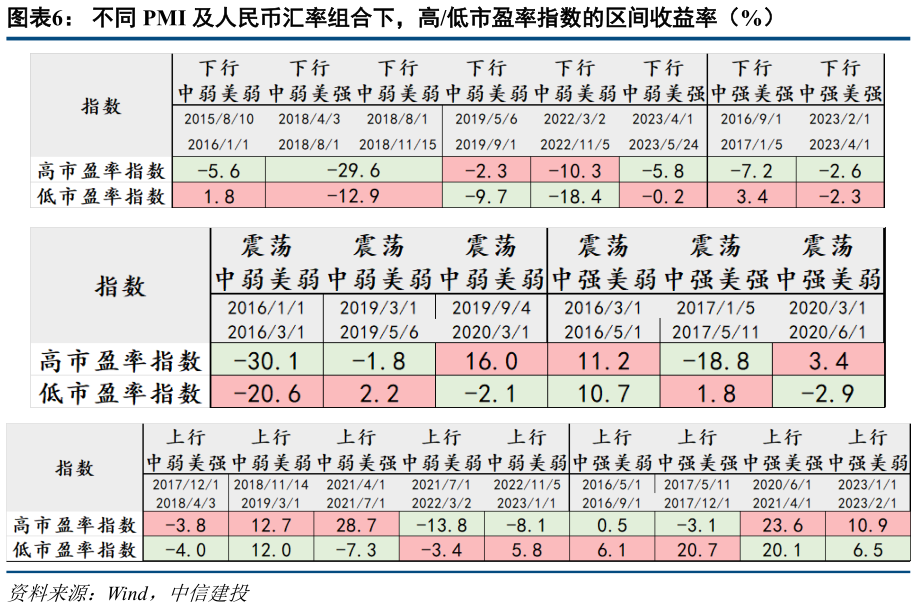

●2)高低市盈率风格表现上,人民币汇率大幅贬值期低市盈率指数基本跑赢高市盈率指数,市场多采取防御策略;但随着人民币汇率或PMI状态发生向好改善,高市盈率开始占优,或对应市场风偏的上行。

●3)行业风格表现上,人民币汇率对行业风格表现解释力度有限,PMI走势则较大影响了顺周期资产的相对收益。对于高端制造/科技风格而言,其相对收益主要取决于自身产业周期+市场风险偏好,在人民币升值期绝对涨幅更强。

●4)出口链并未在人民币贬值期获得稳定的超额收益胜率。

当前国内经济基本面从前期强预期向弱现实收敛,同时美国就业强劲和来自于超储的支撑仍将支持消费数据维持韧性,短期PMI走弱+人民币汇率贬值的组合对应市场表现偏弱、低位资产占优,但从中期来看,国内经济前期底部已现,仍处于好转进程中;美国短期消费韧性虽依旧,但高利率高通胀环境下经济下行压力仍将持续,且风险事件有望妥善解决,人民币汇率中期企稳到走强仍是大概率事件,将对应市场风险偏好改善,外资流入加速、高市盈率表现提振。密切关注人民币汇率及PMI趋势变化,两者其一具备改善预期时或为风格切换时点。我们预计后续一段时间PMI走势或更类似于19年(震荡),独立于经济周期的资产表现将率先占优。

风险提示:数据统计存在误差、美国债务上限危机谈判陷入僵局

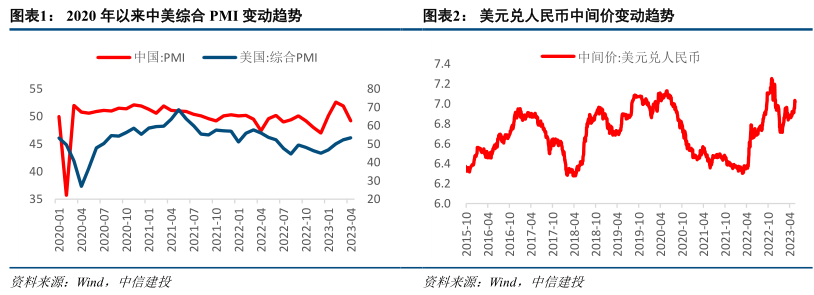

影响人民币汇率波动的因子主要为国内外宏观环境及货币政策的比较,通常来看人民币兑美元中间价与中美实际利差呈现明显的负相关性。疫情政策放开后,国内自22年11月起开启复苏交易,至3月消费、开工迅速恢复,同时联储货币政策转向及衰退预期下美元指数持续走弱,人民币迎近四个月的升值期;但自3月中下旬以来,国内经济复苏力度不及预期,叠加近期美国消费数据超预期表现、且美国债务上限问题导致避险情绪推动美元指数走强等因素催化下,人民币汇率明显贬值,目前已破7关口。

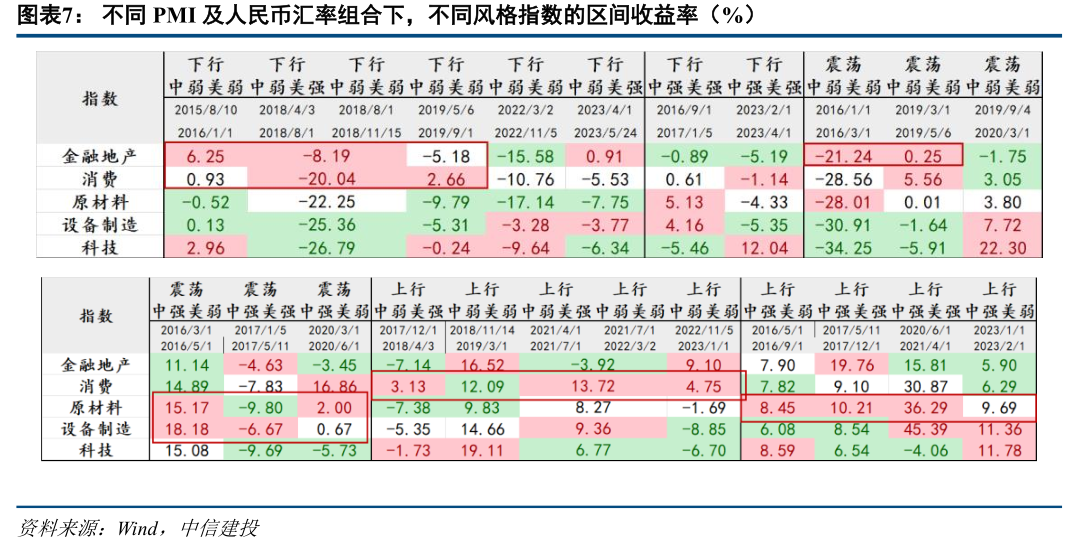

自811汇改、陆股通开放以来人民币汇率与A股市场表现的相关度大幅提升。我们以国内PMI走势作为经济周期扩张/收缩的判断因子(后文用强/弱代替),同时考虑人民币兑美元中间价上行(升值)/震荡/下调(贬值)三种状态,将2015年8月以来至今划分成六大类区间:1)PMI走弱+人民币汇率贬值;2)PMI走强+人民币汇率贬值;3)PMI走弱+人民币汇率震荡;4)PMI走强+人民币汇率震荡;5)PMI走弱+人民币汇率升值;6)PMI走强+人民币汇率升值,并复盘统计了每个区间对应时间段的宽基指数、风格指数以及行业指数的表现。复盘来看,随人民币汇率由贬到升,PMI由弱转强,市场风险偏好上行、外资流入加速,资产价格表现也将逐步转好。具体而言:

1)宽基指数表现上,随人民币汇率由贬到升,PMI由弱转强,对应宽基指数表现逐步转好。人民币汇率震荡/升值期间,宽基指数收益明显强于贬值期间;同时,在人民币汇率不同状态下,国内PMI处于扩张区间时的市场表现优于PMI处于收缩时期。表现最好的组合为【PMI走强+人民币汇率升值】,此阶段对应的主要宽基指数普遍取得正收益,尤其如配合宽松流动性环境支持的2020.06-2021.03,万得全A录得24.4%的收益表现;表现最差的组合则是【PMI走弱+人民币汇率贬值】,15年8月以来对应了六段时期(包括2023.04至今),主要宽基指数普遍取得负收益。

但除两个同向组合外,在【PMI走强+人民币汇率下行】、【PMI走弱+人民币汇率震荡】、【PMI走强+人民币汇率震荡】以及【PMI走弱+人民币汇率上行】四种状态中,除了2016.01-2016.03(市场大幅下跌),以及2018.12-2019.03(市场大幅上行),主要宽基指数均以小幅波动为主;即人民币汇率上行/下跌不意味市场一定转强/走熊,更需要结合国内经济基本面是否企稳这一主要因子综合判断,两者其一若有向好变化,则市场多数不具备太强下跌风险。

2)高低市盈率风格表现上,人民币汇率贬值期(无论PMI趋势如何),以及【PMI走弱+人民币汇率震荡】期,低市盈率指数基本跑赢高市盈率指数,市场多采取防御策略。此处的例外是2019.05-2020.03,以及2022.03-2022.11,前者由彼时科技自主可控行情带动,后者高市盈率的涨幅实则集中在2022年10月,否则低市盈率指数仍占优。结合不同时期科技风格表现来看,其相对收益排名与PMI/人民币汇率的相关性一般,但人民币汇率升值期,科技风格的绝对涨幅空间更强。

而随着人民币汇率或PMI状态发生向好改善,在【PMI走强+人民币汇率震荡】以及【PMI走弱+人民币汇率上行】两阶段,高市盈率的胜率明显提高,或对应市场风偏的上行。

若PMI及人民币汇率同时走强,市场各风格均可获得不错表现,相对收益上16-17年低市盈率-价值风格占优,20年高市盈率-成长风格占优,还取决于不同经济周期的具体情况。

3)行业风格表现上,人民币汇率对行业风格表现解释力度有限,PMI走势则较大影响了顺周期资产的相对收益;对于高端制造/科技风格而言,其相对收益主要取决于自身产业周期+市场风险偏好,在人民币升值期绝对涨幅更强。从历次复盘结果来看,PMI走弱+人民币汇率贬值——金融地产/消费胜率较高;PMI走强+人民币汇率贬值——金融地产负收益,其余风格胜率不明显;PMI走弱+人民币汇率震荡——金融地产胜率较高;PMI走强+人民币汇率震荡——原材料/中游制造胜率较高;PMI走弱+人民币汇率升值——消费胜率较高;PMI走强+人民币汇率升值——原材料胜率较高。即PMI走弱期,人民币贬值环境下防御类金融地产表现更优,升值环境下消费表现更好;而PMI走强期,顺周期资产原材料等表现更佳。

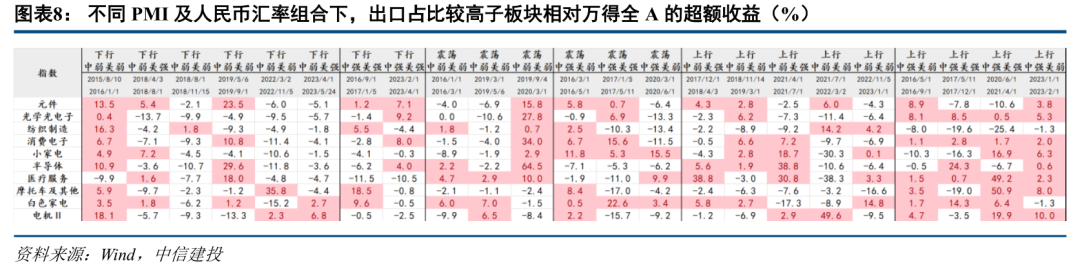

4)出口链的市场表现是否受益于人民币汇率贬值?选取2022年海外业务营收占比靠前的十大申万二级子行业,看历史不同汇率+PMI组合下指数相对万得全A的超额收益表现,出口链并未在人民币贬值期获得稳定的超额收益胜率。

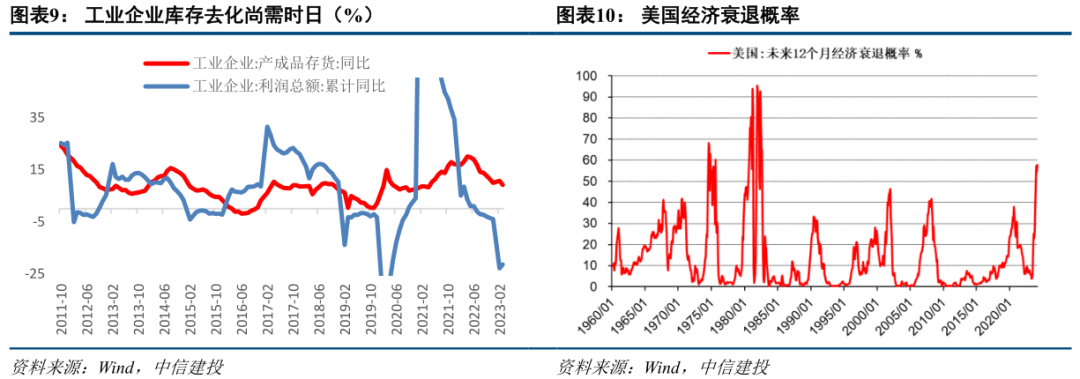

短期PMI走弱+人民币汇率贬值的组合对应市场表现偏弱、低位资产占优,密切关注人民币汇率及PMI趋势变化,两者其一具备改善预期时或为风格切换时点。我们预计后续一段时间PMI走势或更类似于19年(震荡),独立于经济周期的资产表现将率先占优。当前国内经济基本面从前期强预期向弱现实收敛,地产趋势性回暖及工业企业库存去化仍需时日,同时美国就业强劲和来自于超储的支撑仍将支持消费数据维持韧性,短期仍处于PMI走弱+人民币汇率贬值的阶段,对应市场表现偏弱、防御策略/低估值风格占优;但从中期来看,国内经济处于去库存阶段,生产意愿弹性当前虽依旧偏弱但周期仍处于见底好转进程中;美国短期消费韧性虽依旧,但高利率高通胀环境下经济下行压力仍将持续,且风险事件有望妥善解决,人民币汇率中期企稳到走强仍是大概率事件,对应市场风险偏好改善、外资流入加速、高市盈率表现提振;PMI方面,我们预计更可能类似于19年状态(震荡),在前文定义中处于收缩区间,其复盘对应独立于经济周期的资产或将更为占优。密切关注PMI及人民币汇率两大指标的趋势变动。

风险提示:

1、注意未来一阶段美国债务上限危机带来的风险,汇率有可能发生大幅波动。在X-date到来前,留给两党谈判的时间非常紧张,且美国两党让步空间较小,若后续谈判仍不顺利可能导致债务上限问题得不到有效解决,导致政府关门,极端情况下导致美债违约。同时,若两党在X-date到来前不能有效达成协议,市场避险情绪上升将导致短期内美国国债利率进一步上涨,这可能使银行浮亏进一步扩大,加剧美国银行业危机,均将造成汇率大幅波动。

2、数据统计存在误差:报告数据均由Wind数据库导出并统计,可能存在第三方数据库之间口径不一致的偏差问题。同时由于数据存在滞后性,如10月25日披露数据仅反应9月行业情况,因此基于历史数据分析得到结论的指导意义相对有限。

欢迎联系我们

本篇文章来源于微信公众号: 陈果A股策略