中金|2023年共230个定增项目完成发行

Abstract

摘要

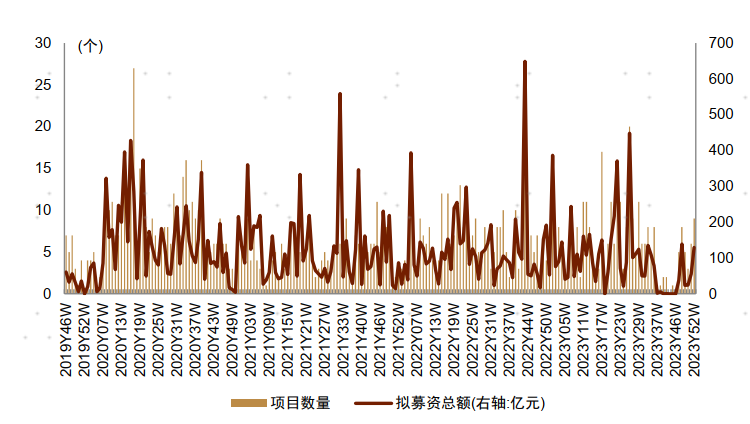

2023年项目发行:共230个定增项目完成发行

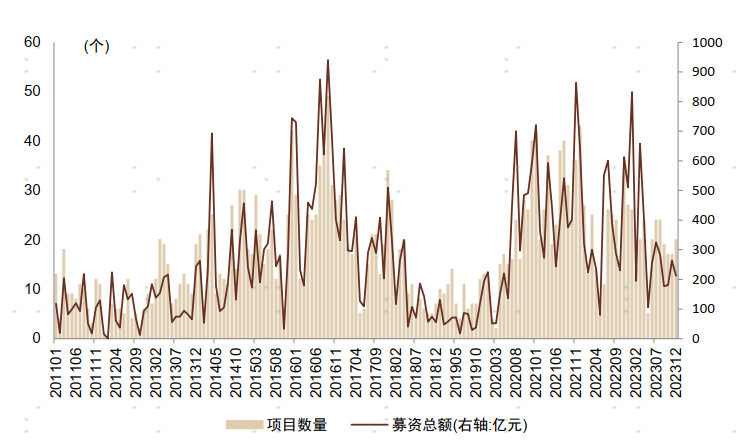

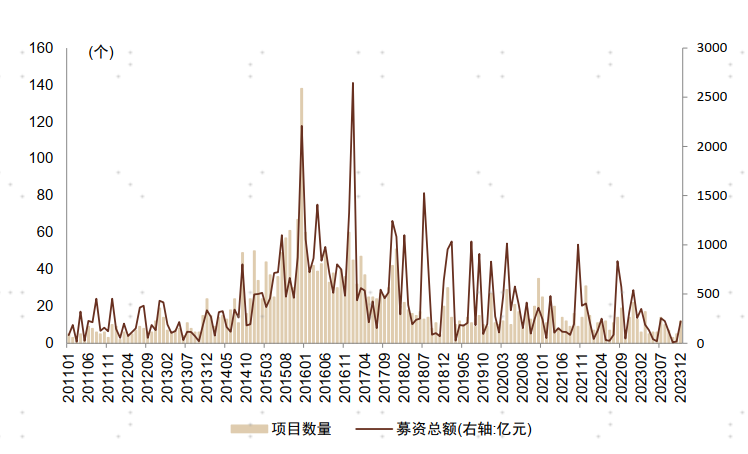

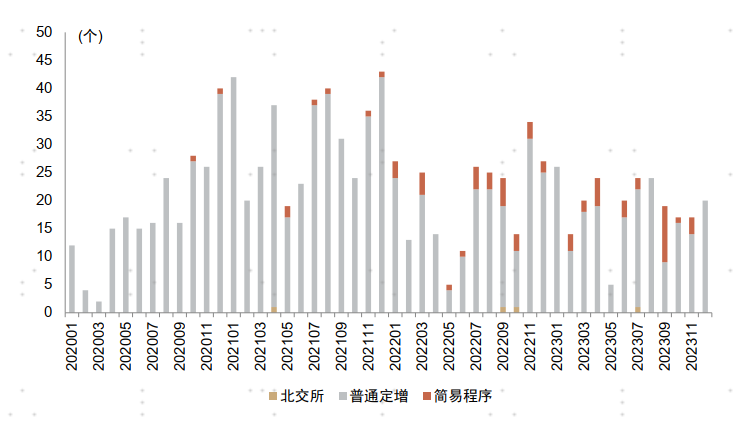

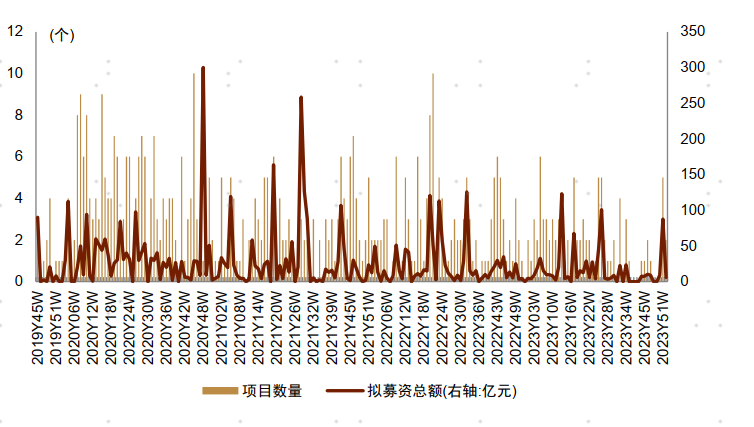

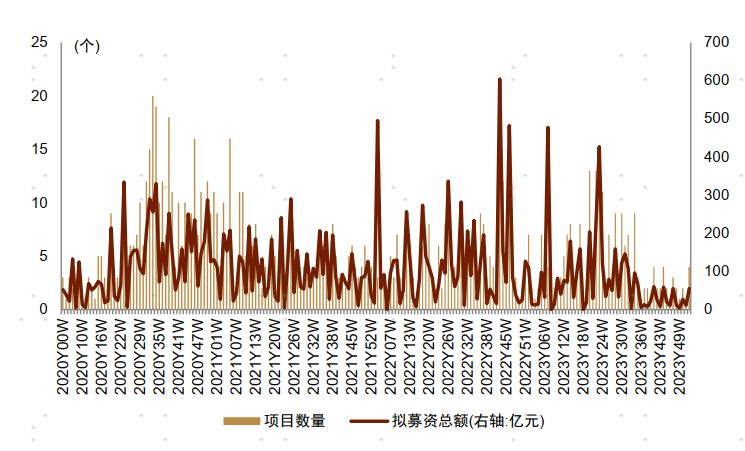

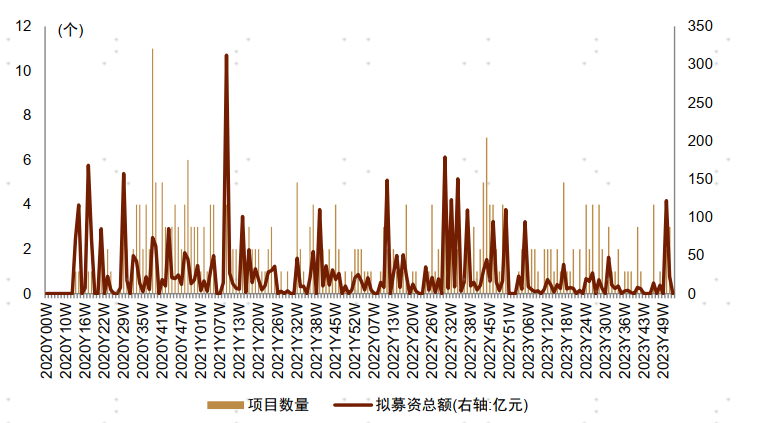

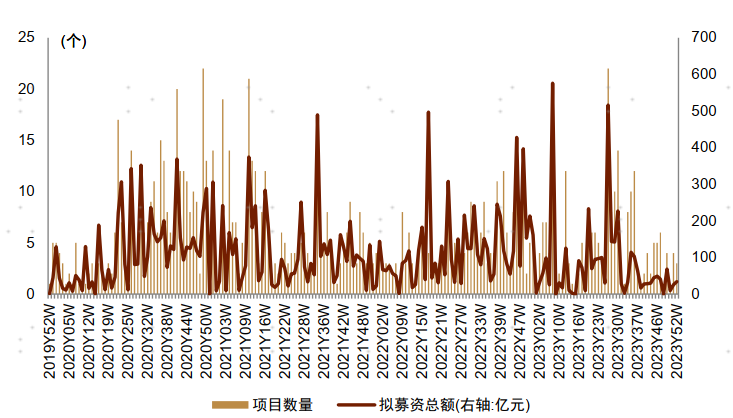

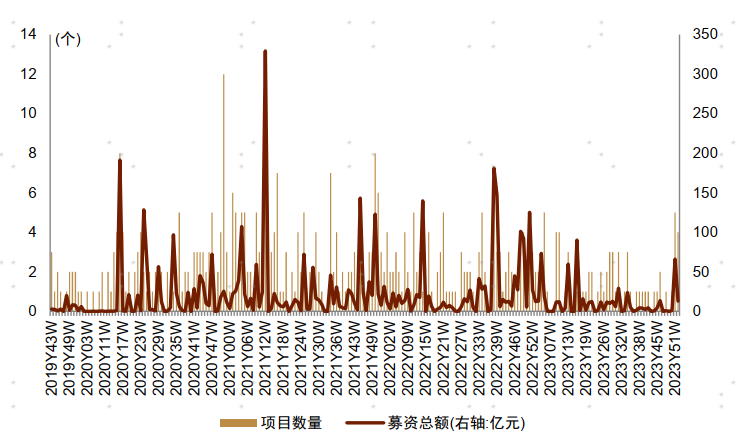

2023年共230个定增项目完成发行,定增发行节奏有所放缓。按发行公告日统计,2023年完成发行的竞价类定增项目数量为230,较上一年度减少了6.1%,募集金额达到3883.1亿元,相比上一年度降低10.6%。2023年5月发行数量较少,6月发行节奏有所提升,但整体而言发行节奏相对放缓。定价类定增项目发行也有所放缓,项目数量与募集金额均维持较低水平。

2023年共发行29个简易程序项目,募资规模[文]为62.1亿元,与上一年度基本持平。北交所项[章]目共发行1个,募资规模为17亿元。

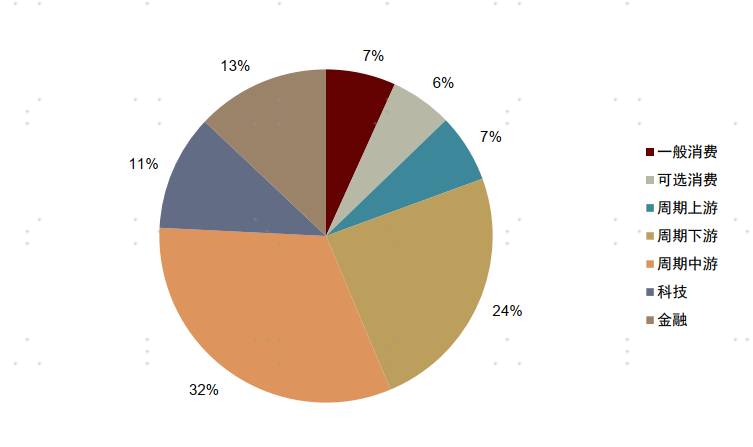

周期行业定增融资占比较高。周期中游板块的融资持续旺盛,在2023年发行的竞价类定增项目占比达到32%。周期下游的融资也维持较高水平,占比为24%。

项目跟踪:双良节能发布定增预案

预案发布:本周(2023Y52W:2023-12-24至2023-12-30)新增定增预案共计11个,其中,竞价类项目9个,拟募资129.31亿元;定价类项目2个,拟募资5.92亿元。

交易所通过:本周新增4个定增项目通过交易所审核,均为竞价类项目,拟募资55.28亿元。

证监会批准:本周新增5个定增项目获证监会批准发行,其中,竞价类项目3个,拟募资33.84亿元;定价类项目2个,拟募资5.89亿元。

完成发行:本周新增10个定增项目完成发行,其中,竞价类项目6个,募资46.25亿元,平均发行折价率(发行价/发行前一交易日收盘价)为85.89%,平均募资比例(实际募资总额/拟募资总额)为63.78%;定价类项目4个,募资13.11亿元,平均发行折价率为91.64%,平均募资比例为100.00%。

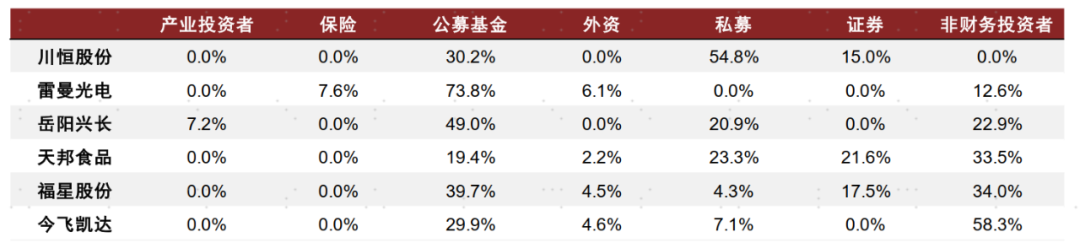

项目参与:公募基金参与雷曼光电项目的比例较高

本周项目配售情况:我们依据定增项目的配售明细,统计了本周发行的定增项目各类财务投资者的参与比例。财务投资者参与川恒股份定增项目的比例较高。其中,公募基金参与比例较高的项目为雷曼光电,参与比例为73.8%。

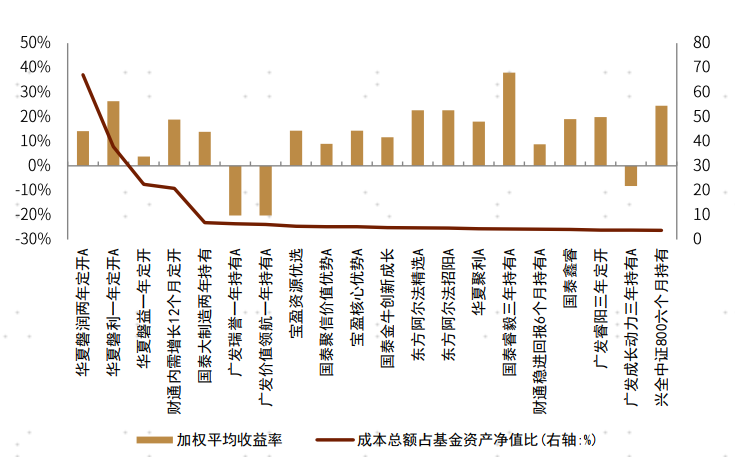

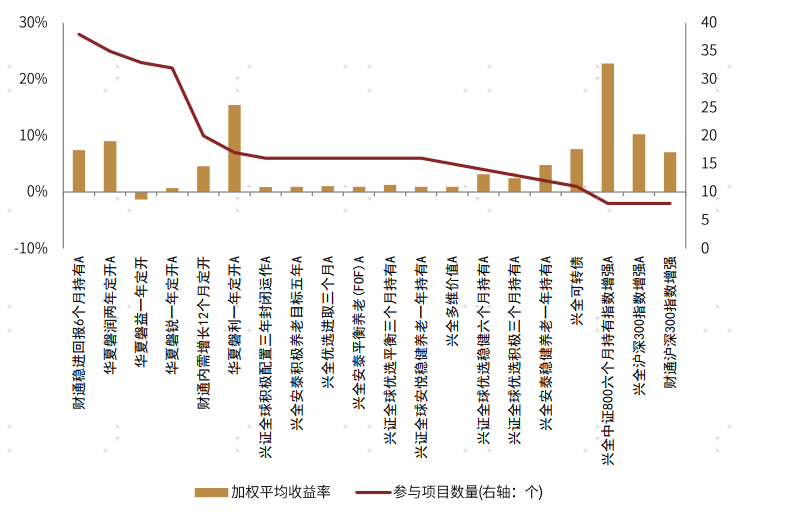

公募产品参与情况:近半年以来,华夏磐润两年定开基金获配定增股份成本总额占基金资产比例较高,达67.07%,加权平均收益率达14.12%;参与定增项目数量较多的产品中,华夏磐利一年定开参与项目的加权平均收益率最高,达26.32%。

项目收益:过去一月公告完成发行的项目平均浮动收益率达14.94%

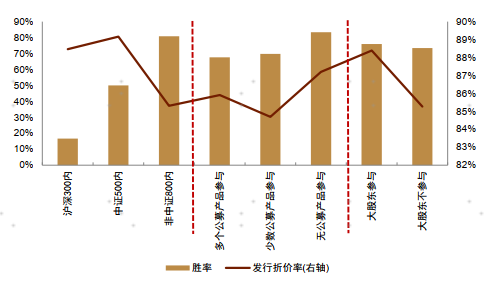

项目收益:从不同类型的定增项目收益表现来看,过去半年中,宽基指数成分股的项目发行折扣空间较小。

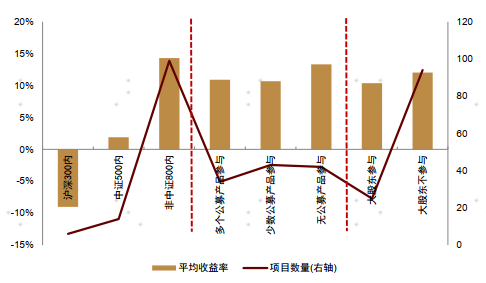

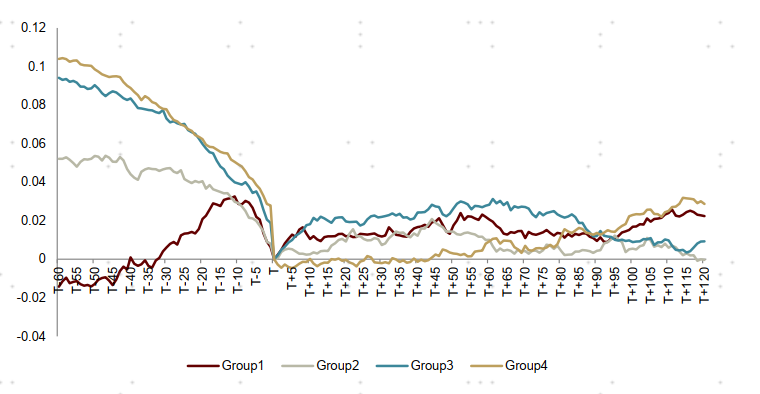

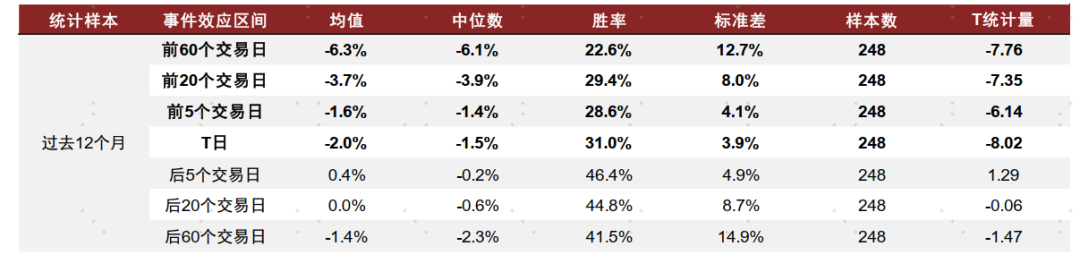

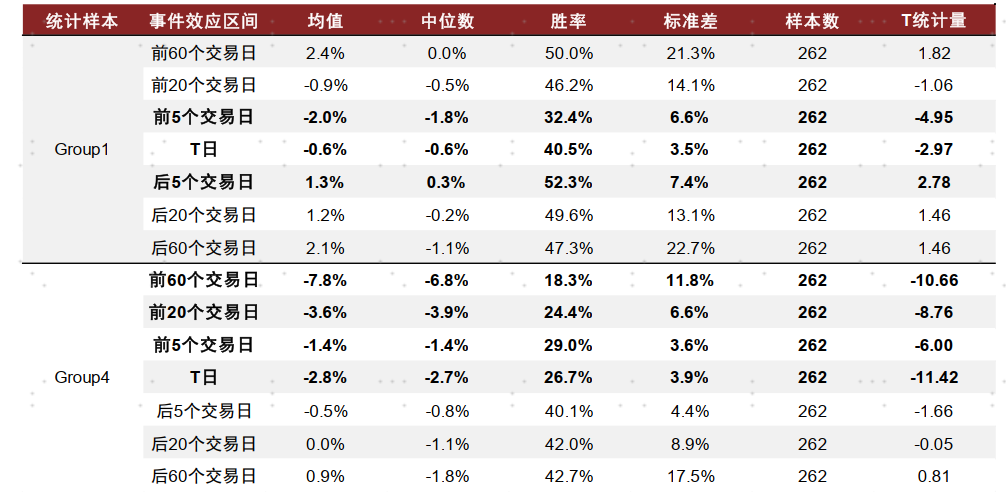

事件效应:关注机构投资者不参与的定增项目。机构投资者不参与的定增项目在预案日后持续跑赢行业基准,120个交易日平均累计超额收益可达3.6%。定增股份解禁后,虽然部分定增参与者开始退出,但从统计角度来看,并未有明显的负面效应,反而呈现出累计超额收益企稳回升的现象。可能是因为解禁前股价受解禁预期的影响,已有充分调整,使得解禁后股票价格具有较高性价比,二级市场投资者买入意愿相对较强,故而形成估值修复的行情。即使我们依据冲击系数(解禁金额/日均成交额)对定增项目进行分组,冲击系数最高一组在解禁后也无显著的负面效应。

Content

正文

2023年项目发行:共230个定增项目完成发行

图表1:竞价类定增项目数量和募集金额统计(月度)

注:截至 2023-12-30

资料来源:Wind,中金公司研究部

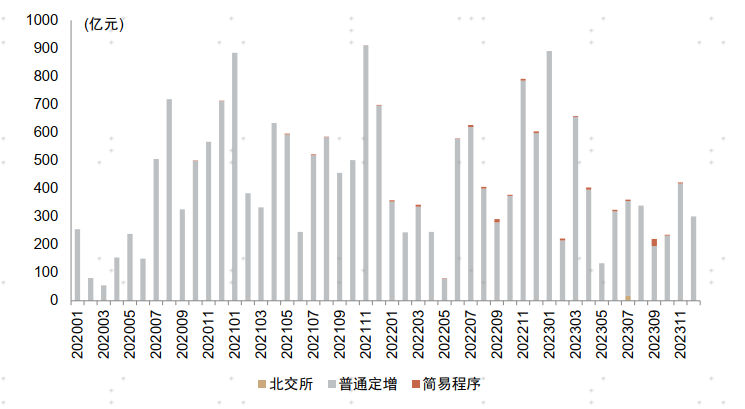

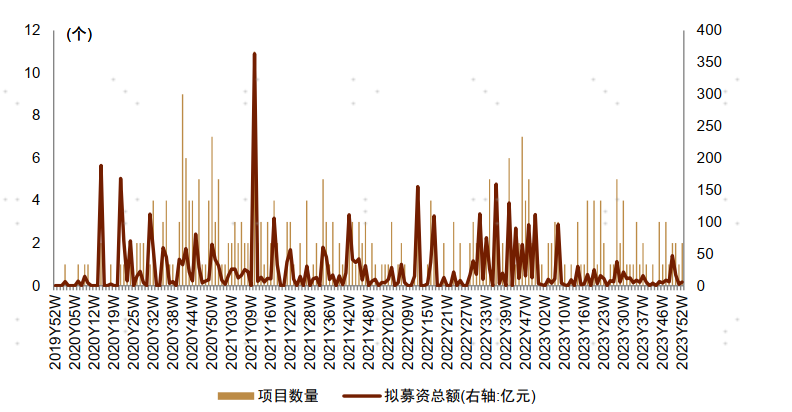

图表2:定价类定增项目数量和募集金额统计(月度)

注:截至 2023-12-30

资料来源:Wind,中金公司研究部

2023年共发行29个简易程序项目,募资规模为62.1亿元,与上一年度基本持平。北交所项目共发行1个,募资规模为17亿元。

图表3:发行竞价类定增项目分类数量统计

注:1)截至2023-12-30;2)审核周期:初始预案公告日至交易所通过公告日天数

资料来源:Wind,中金公司研究部

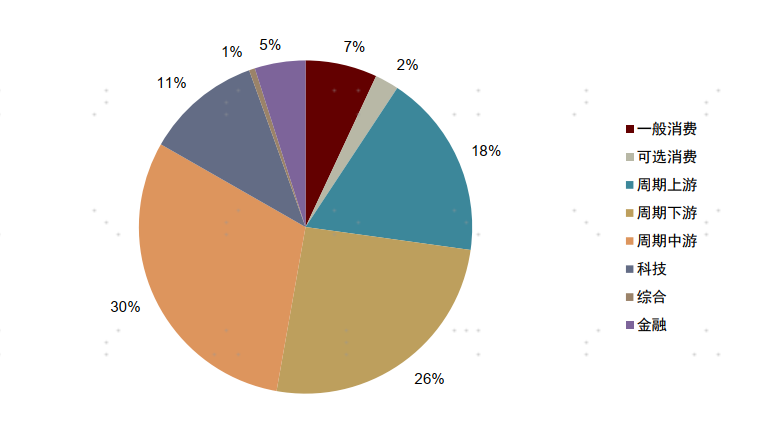

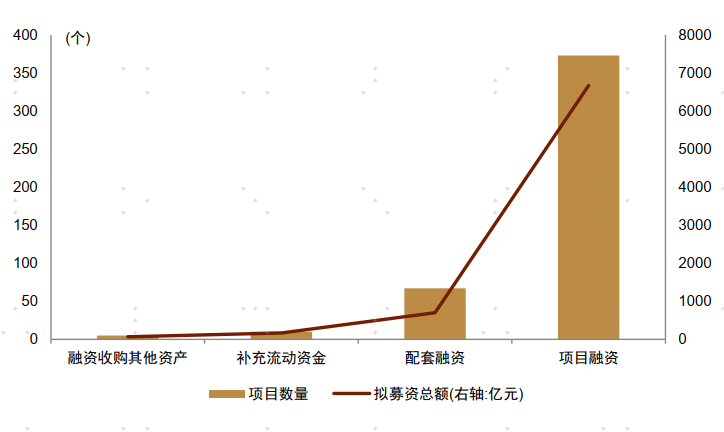

图表4:发行竞价类定增项目分类募集金额统计

注:1)截至2023-12-30;2)审核周期:初始预案公告日至交易所通过公告日天数

资料来源:Wind,中金公司研究部

周期行业定增融资占比较高。我们基于中信一级行业分类对大类板块进行划分,并统计了新规以来各板块发行的竞价类定增项目情况。其中周期中游板块的融资持续旺盛,在2023年发行的竞价类定增项目占比达到32%。周期下游的融资也维持较高水平,占比为24%。

图表5:2023年发行竞价类定增项目统计(板块分类)

注:截至 2023-12-30

资料来源:Wind,中金公司研究部

注:截至 2023-12-30

资料来源:Wind,中金公司研究部

双良节能发布定增预案

图表7:定增项目发行流程概述

注:截至 2023-12-23

资料来源:Wind,中金公司研究部

定增预案:本周新增9个竞价类项目,拟募资129.31亿元

本周(2023Y52W:2023-12-24至2023-12-30)新增定增预案共计11个,其中,竞价类项目9个,拟募资129.31亿元;定价类项目2个,拟募资5.92亿元。

图表8:竞价类定增项目数量和拟募资金额统计(周度)

资料来源:Wind,中金公司研究部

图表9:定价类定增项目数量和拟募资金额统计(周度)

资料来源:Wind,中金公司研究部

资料来源:Wind,中金公司研究部

图表11:进程中的定价类定增项目统计(按增发目的)

资料来源:Wind,中金公司研究部

图表12:大类板块划分标准(基于中心一级行业分类)

资料来源:Wind,中金公司研究部

图表13:进程中的竞价类定增项目哦统计(按板块分类)

资料来源:Wind,中金公司研究部

图表14:进程中的定价类定增项目哦统计(按板块分类)

资料来源:Wind,中金公司研究部

图表15:本周新增预案明细

资料来源:Wind,中金公司研究部

交易所通过:本周新增4个竞价类项目通过交易所审核

本周(2023Y52W:2023-12-24至2023-12-30)新增4个定增项目通过交易所审核,均为竞价类项目,拟募资55.28亿元。

图表16:交易所审核通过竞价类定增项目规模(月度)

注:截至 2023-12-30

资料来源:Wind,中金公司研究部

图表17:交易所审核通过定价类定增项目规模(月度)

注:截至 2023-12-30

资料来源:Wind,中金公司研究部

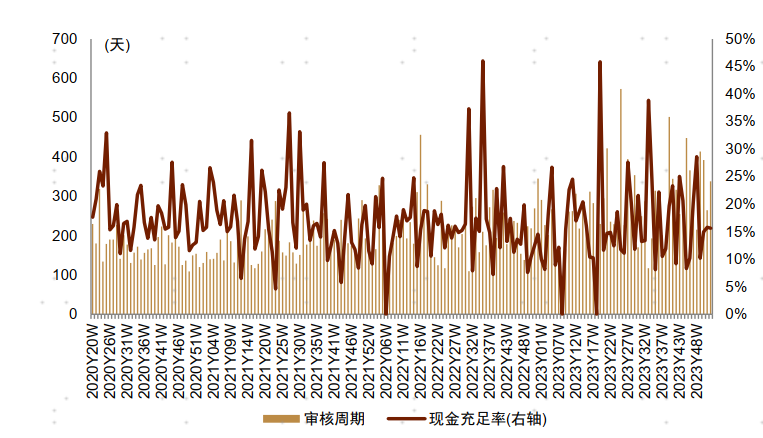

图表18:交易所审核通过竞价类定增项目审核节奏(周度)

注:1)截至 2023-12-30;2)现金充足率:现金及现金等价物/总资产;3)审核周期:预案公告日至交易所通过公告日的天数;

资料来源:Wind,中金公司研究部

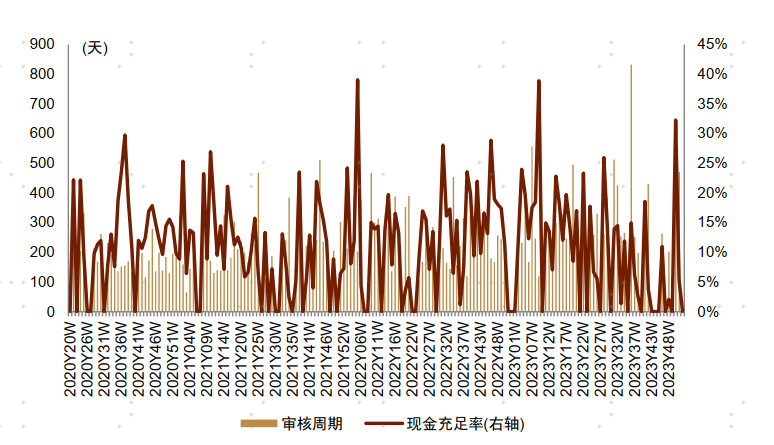

图表19:交易所审核通过定价类定增项目审核节奏(周度)

注:1)截至 2023-12-30;2)现金充足率:现金及现金等价物/总资产;3)审核周期:预案公告日至交易所通过公告日的天数;

资料来源:Wind,中金公司研究部

图表20:本周交易所审核通过明细

注:1)加粗为两融标的;2)现金充足率:现金及现金等价物/总资产;3)审核周期:预案公告日至交易所通过公告日的天数;4)财务数据截至2023年三季报

资料来源:Wind,中金公司研究部

证监会批准:本周新增3个竞价类项目获批证监会批准发行

本周(2023Y52W:2023-12-24至2023-12-30)新增5个定增项目获证监会批准发行,其中,竞价类项目3个,拟募资33.84亿元;定价类项目2个,拟募资5.89亿元。

图表21:证监会批准发行竞价类定增项目统计(周度)

注:截至 2023-12-30

资料来源:Wind,中金公司研究部

图表22:证监会批准发行定价类定增项目统计(周度)

注:截至 2023-12-30

资料来源:Wind,中金公司研究部

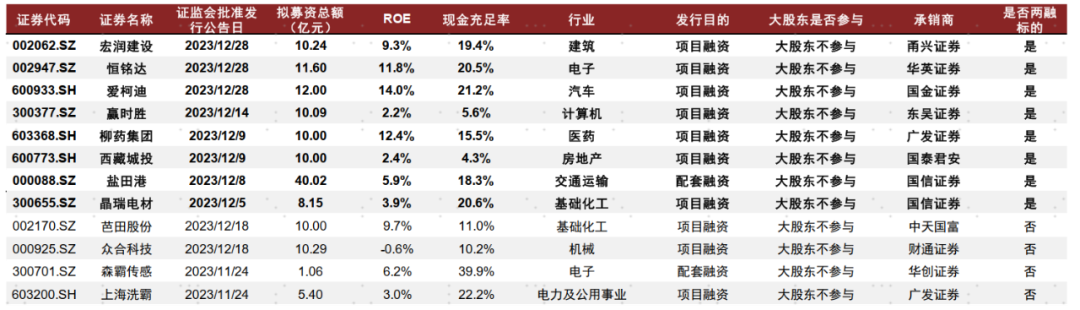

图表23:本周证监会批准发行的定增项目明细

资料来源:Wind,中金公司研究部

注:1)加粗为两融标的,红色字体为简易程序;2)现金充足率:现金及现金等价物/总资产;3)财务数据截至2023年三季报

图表24:过去1个月已拿到批文但尚未有发行公告的项目明细

资料来源:Wind,中金公司研究部

注:1)加粗为两融标的,红色字体为简易程序;2)现金充足率:现金及现金等价物/总资产;3)财务数据截至2023年三季报

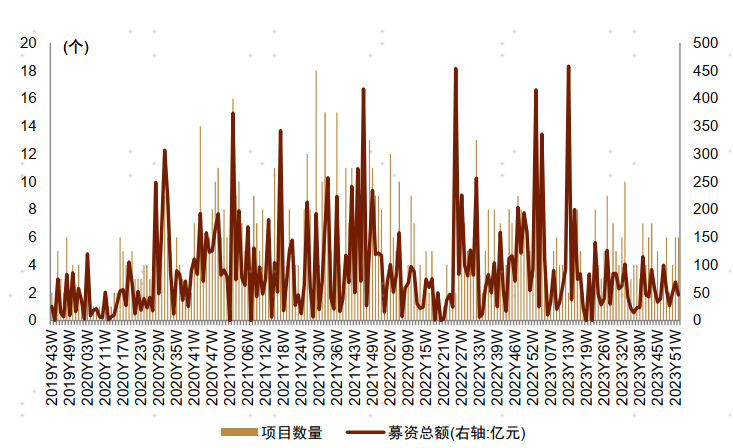

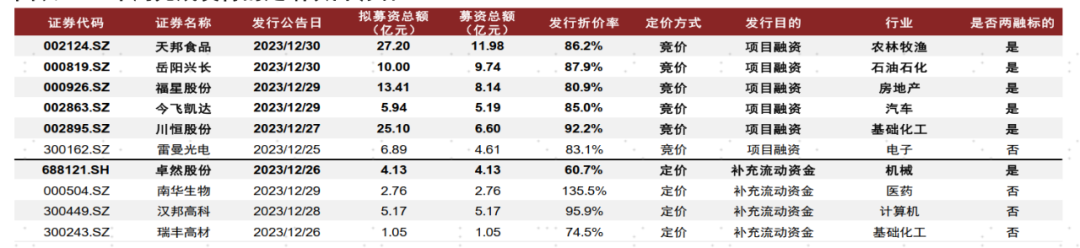

完成发行:本周6个竞价类项目完成发行

本周(2023Y52W:2023-12-24至2023-12-30)新增10个定增项目完成发行,其中,竞价类项目6个,募资46.25亿元,平均发行折价率(发行价/发行前一交易日收盘价)为85.89%,平均募资比例(实际募资总额/拟募资总额)为63.78%;定价类项目4个,募资13.11亿元,平均发行折价率为91.64%,平均募资比例为100.00%。

图表25:完成发行的竞价类定增项目统计(周度)

注:截至 2023-12-30

资料来源:Wind,中金公司研究部

图表26:完成发行的定价类定增项目统计(周度)

注:截至 2023-12-30

资料来源:Wind,中金公司研究部

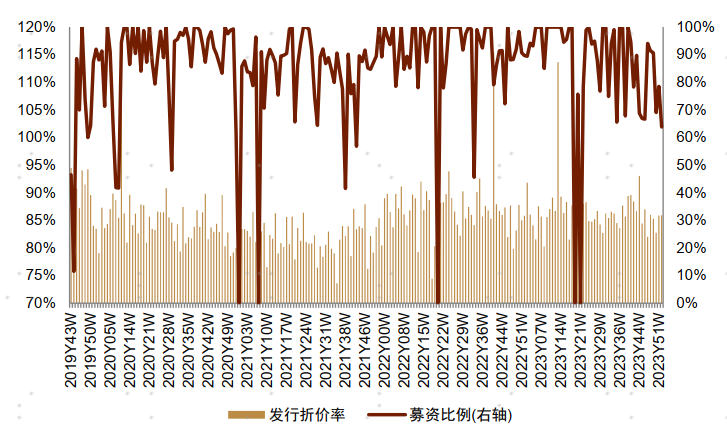

图表27:完成发行的竞价类定增项目发行情况统计(周度)

注:1)截至2023-12-30;2)发行折价率:发行价格/发行日前一交易日的收盘价;3)募资比例:实际募资总额/拟募资总额

资料来源:Wind,中金公司研究部

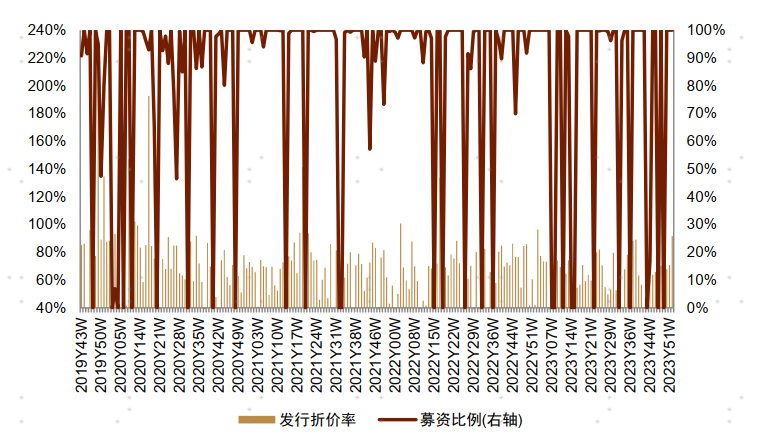

图表28:完成发行的定价类定增项目发行情况统计(周度)

注:1)截至2023-12-30;2)发行折价率:发行价格/发行日前一交易日的收盘价;3)募资比例:实际募资总额/拟募资总额

资料来源:Wind,中金公司研究部

图表29:本周完成发行的定增项目明细

注:加粗为两融标的

资料来源:Wind,中金公司研究部

项目参与:公募基金参与雷曼光电项目的比例较高

本周项目配售情况:公墓基金参与雷曼光电项目的比例较高

我们依据定增项目的配售明细,统计了本周发行的定增项目各类财务投资者的参与比例。财务投资者参与川恒股份定增项目的比例较高。其中,公募基金参与比例较高的项目为雷曼光电,参与比例为73.8%。

图表30:各类财投资者参与本周完成发行的定增项目的比例统计

资料来源:Wind,中金公司研究部

公募产品:华夏磐润两年定开产品过去半年获配定增股份占净值比例最高,加权平均收益率达14.12%

根据中国证券监督管理委员会《关于基金投资非公开发行股票等流通受限证券有关问题的通知》 等有关规定,公募基金投资非公开发行股票后两个交易日内,须在中国证监会指定媒体披露相关信息。因此,可以对不同公募产品参与定增项目的比例、不同公募产品参与定增项目所获得的收益率进行更细致的跟踪。

图表31:过去半年获配定增股份成本总额占基金资产比例较高的公募基金产品

注:1)截至 2023-12-30;已解禁项目按解禁日当天收盘价确认收益率;3)未解禁项目按最新收盘价计算浮动收益率;

资料来源:Wind,中金公司研究部

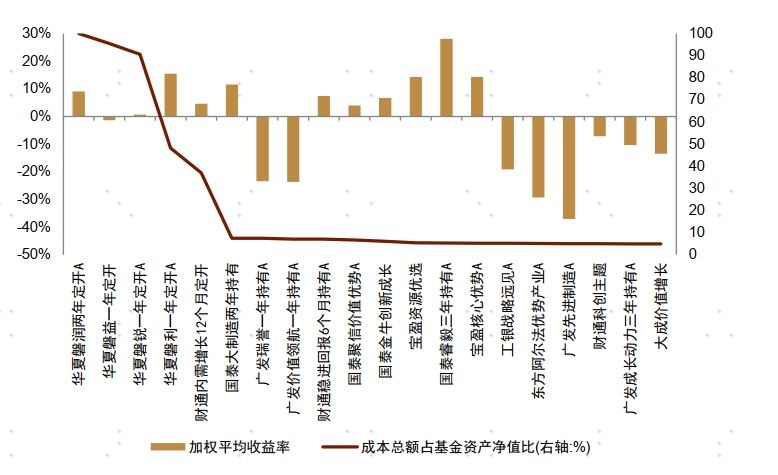

图表32:过去一年获配定增股份成本总额占基金资产比例较高的公募基金产品

注:1)截至 2023-12-30;已解禁项目按解禁日当天收盘价确认收益率;3)未解禁项目按最新收盘价计算浮动收益率;

资料来源:Wind,中金公司研究部

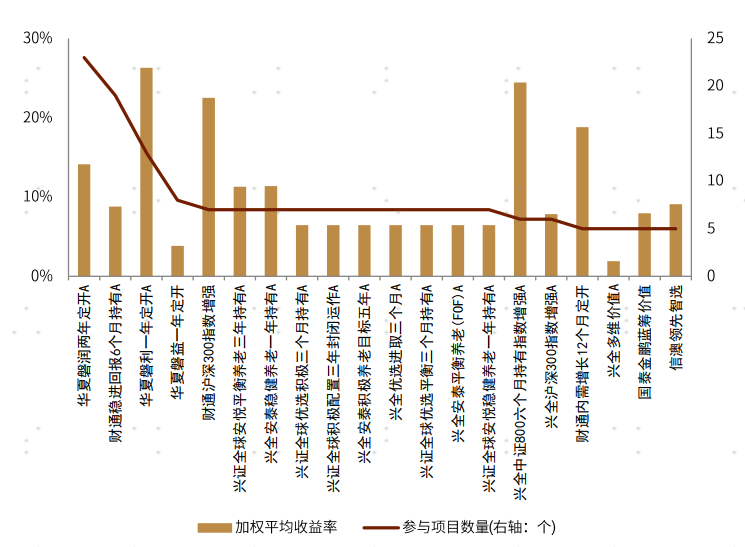

图表33:过去半年参与定增项目数量较多的公募产品

注:1)截至 2023-12-30;已解禁项目按解禁日当天收盘价确认收益率;3)未解禁项目按最新收盘价计算浮动收益率;

资料来源:Wind,中金公司研究部

图表34:过去一年参与定增项目数量较多的公募产品

注:1)截至 2023-12-30;已解禁项目按解禁日当天收盘价确认收益率;3)未解禁项目按最新收盘价计算浮动收益率;

资料来源:Wind,中金公司研究部

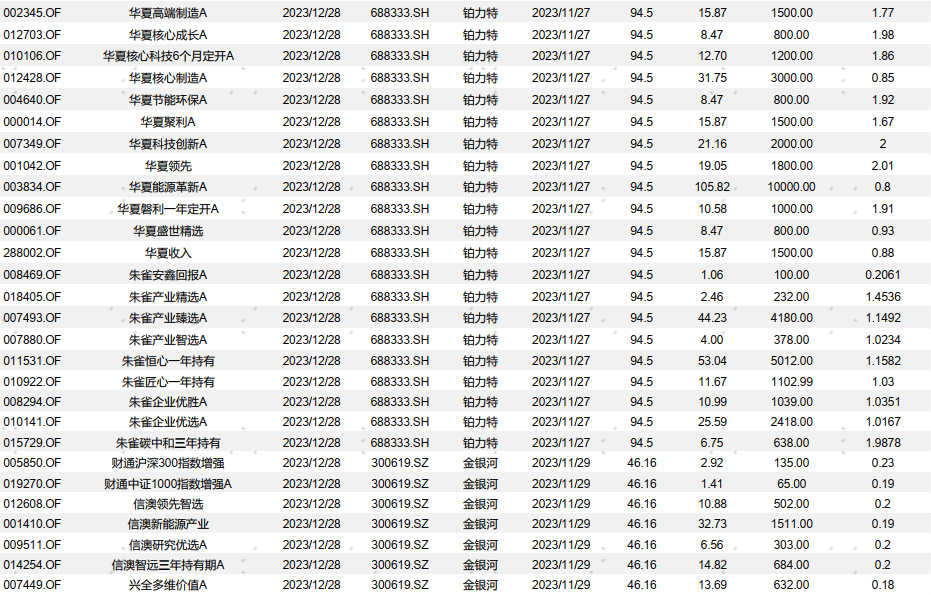

图表35:近期公告的公募基金产品参与定增项目明细

资料来源:Wind,中金公司研究部

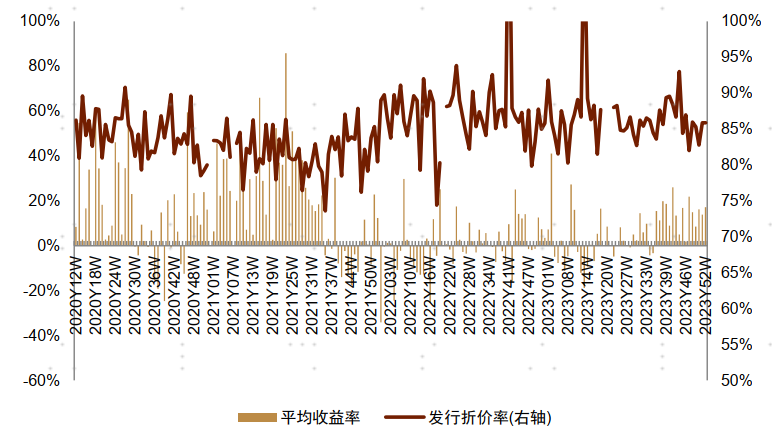

项目收益:过去一月公告完成发行的项目平均浮动收益率达14.94%

定增项目收益:过去一月公告完成发行的项目平均浮动收益率达14.94%

我们按增发公告日统计了每周完成发行的竞价类项目的平均收益率,其中,已解禁项目按解禁日收盘价退出计算收益率,未解禁项目按最新收盘价计算浮动收益率。

图表36:每月完成发行的竞价类定增项目收益率统计(按增发公告日)

注:1)截至 2023-12-30;已解禁项目按解禁日当天收盘价确认收益率;3)未解禁项目按最新收盘价计算浮动收益率;

资料来源:Wind,中金公司研究部

图表37:过去半年完成发行的定增项目分类收益率统计

注:1)截至 2023-12-30;已解禁项目按解禁日当天收盘价确认收益率;3)未解禁项目按最新收盘价计算浮动收益率;

资料来源:Wind,中金公司研究部

图表38:过去半年完成发行的定增项目分类折扣率统计

注:1)截至 2023-12-30;已解禁项目按解禁日当天收盘价确认收益率;3)未解禁项目按最新收盘价计算浮动收益率;

资料来源:Wind,中金公司研究部

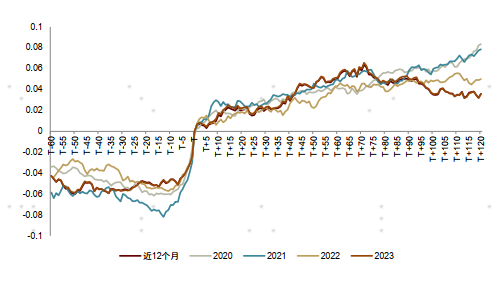

事件效应:机构投资者不参与的定增项目预案日后超额收益显著

我们以定增项目预案公告日和发行日为事件日(T),统计了T日前后相关个股的超额收益表现(以中信一级行业的等权指数为基准)。

图表39:2020年以来,机构投资者不参与且增发目的为项目融资或补充流动性的定增预案日(T)前后累计超额收益表现

注:1)截至 2023-12-30;2)基准为中信一级行业的等权指数

资料来源:Wind,中金公司研究部

图表40:图表40:2020年以来,发行折扣率低于10%的竞价类定增标的在发行日(T)后累计超额收益表现

注:1)截至 2023-12-30;2)基准为中信一级行业的等权指数

资料来源:Wind,中金公司研究部

图表41:机构投资者不参与且增发目的为项目融资或补充流动性的定增项目发行日(T)前后累计超额收益统计

注:1)截至 2023-12-30;2)基准为中信一级行业的等权指数

资料来源:Wind,中金公司研究部

图表42:发行折扣率低于10%的竞价类定增项目发行日(T)前后累计超额收益统计

注:1)截至 2023-12-30;2)基准为中信一级行业的等权指数

资料来源:Wind,中金公司研究部

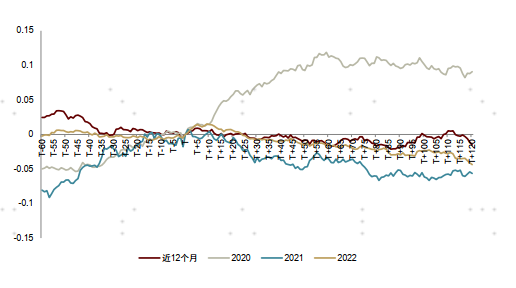

定增股份的解禁效应特征对定增参与者的退出决策具有一定的指导意义。我们取2020年以来解禁的竞价类定增项目为样本,以中信一级行业的等权指数为基准,分析近年来定增股份解禁前后的股价效应。

图表43:2020年以来,竞价类定增解禁日(T)前后累计超额收益表现

注:1)截至 2023-12-30;2)基准为中信一级行业的等权指数

资料来源:Wind,中金公司研究部

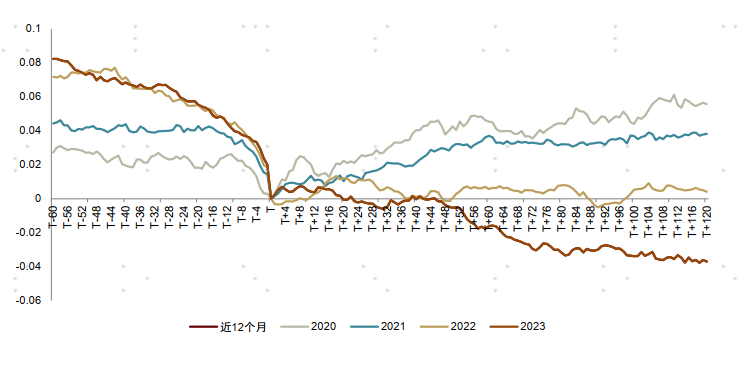

图表44:2020年以来,依据冲击系数分组的竞价类定增解禁日(T)前后累计超额收益表现

注:1)截至 2023-12-30;2)基准为中信一级行业的等权指数

资料来源:Wind,中金公司研究部

图表45:竞价类定增解禁日(T)前后累计超额收益统计

注:1)截至 2023-12-30;2)基准为中信一级行业的等权指数

资料来源:Wind,中金公司研究部

图表46:依据冲击系数分组的竞价类定增解禁日(T)前后累计超额收益统计

注:1)截至 2023-12-30;2)基准为中信一级行业的等权指数

资料来源:Wind,中金公司研究部

Source

文章来源

本文摘自:2024年1月1日已经发布的《定增周报(140):2023共230个定增项目完成发行》

分析员 古 翔 SAC 执业证书编号:S0080521010010 SFC CE Ref:BRE496

联系人 曹钰婕 SAC 执业证书编号:S0080122030141 SFC CE Ref:BUA485

分析员 周萧潇 SAC 执业证书编号:S0080521010006 SFC CE Ref:BRA090

Legal Disclaimer

法律声明

本篇文章来源于微信公众号: 中金量化及ESG