南方东证指数ETF:一键配置日本股市

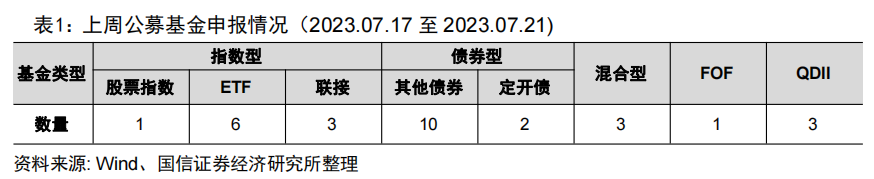

截至2023年5月22日,代表在东京证券交易所上市的所有普通股票的东证指数收2175.9点,创1990年8月6日以来新高。宽松货币政策促进日本经济逐步改善,多重利好因素刺激日本股市向好。日本上市公司本身具有较高的投资性价比,呈现低估值、高分红、持续回购的特点。

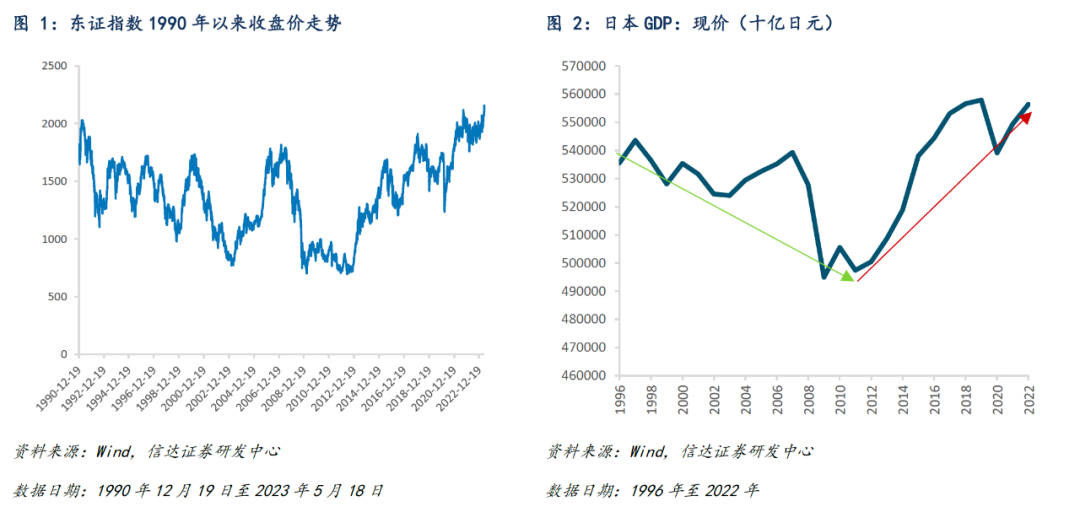

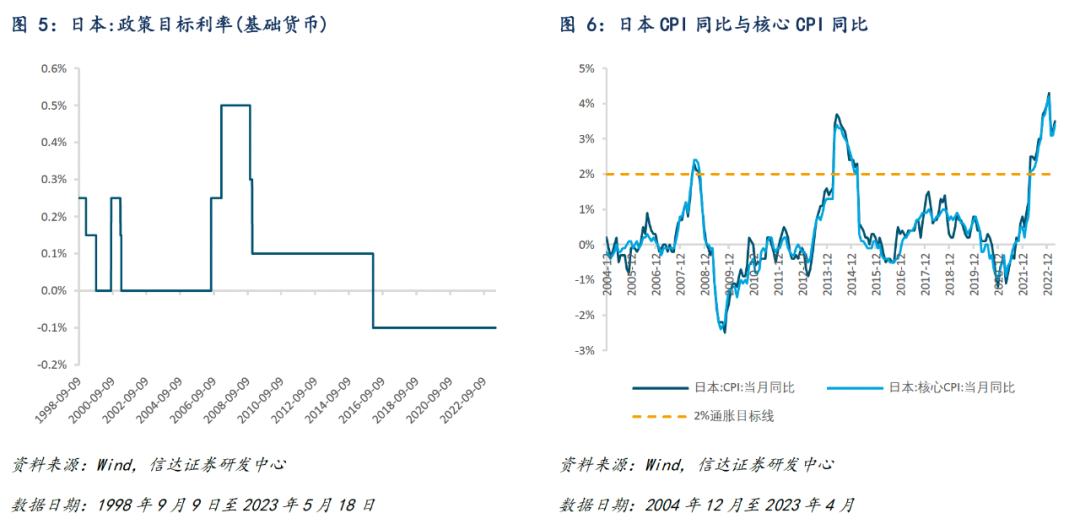

▶宽松货币政策促进日本经济逐步改善。在多项政策的有力刺激下,日本CPI与核心CPI在2014年4月突破此前设定的目标2%,并在2023年 1月超过4%,日本经济亦步入正轨,GDP现价由2011年的497.45万亿日元增长至2022年的556.39亿日元。

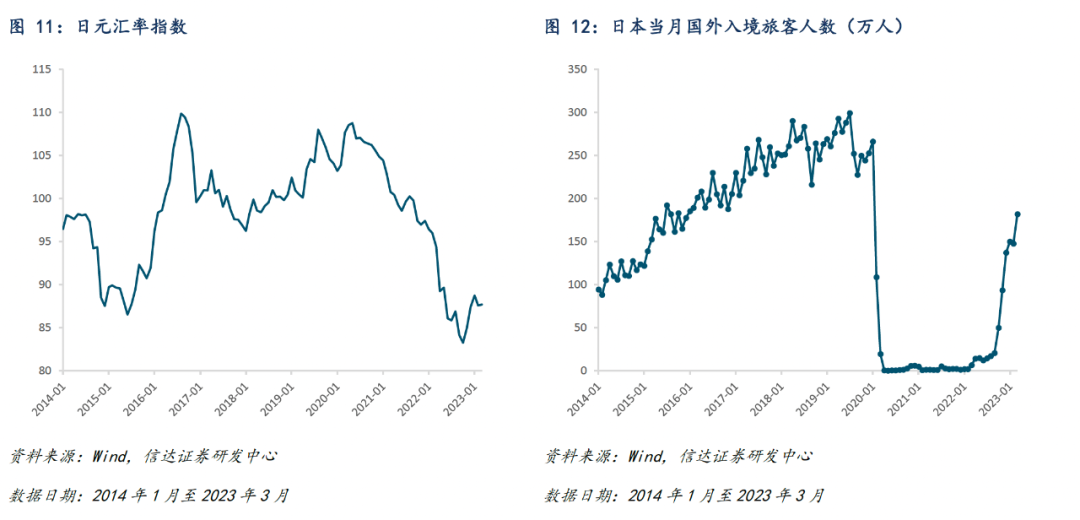

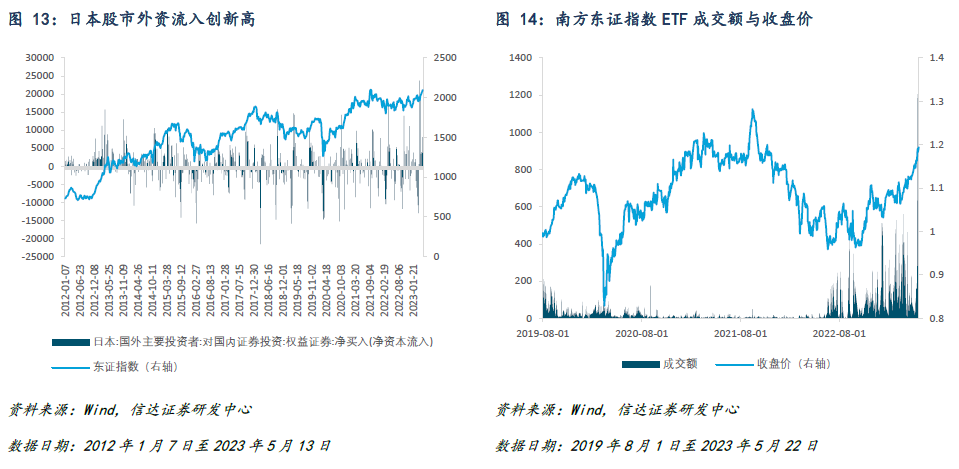

▶多重利好因素刺激日本股市向好。日本经济复苏势头强劲,超过欧美及全球平均水平。日本央行继续实施宽松货币政策,日元承压,致使日本海外入境旅游业边际改善明显。在日本经济的强劲改善动能下,国外投资者对于日本股市的关注度愈发提高。

▶日本上市公司本身具有较高的投资性价比,呈现低估值、高分红、持续回购的特点。

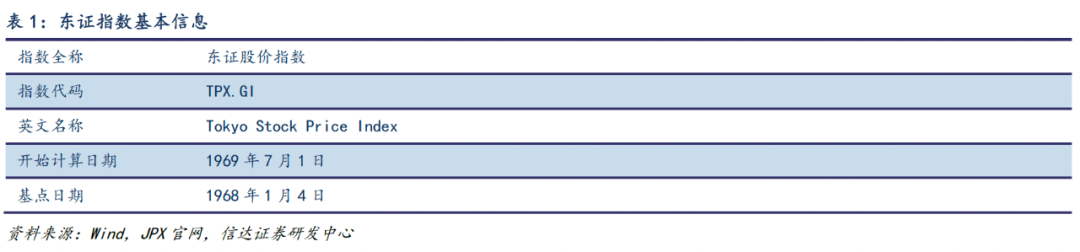

东证股价指数(Tokyo Stock Price Index,“TOPIX”,指数代码:TPX.GI,以下简称“东证指数”) 自1969年7月1日开始计算,是东京证券交易所编制的、由在东京证券交易所第一市场上市的所有股票按自由流通市值加权平均计算出的股价指数。东证指数能够准确反映日本股票市场的总体走势。指数交投活跃,风险收益表现优异,覆盖大中小盘。

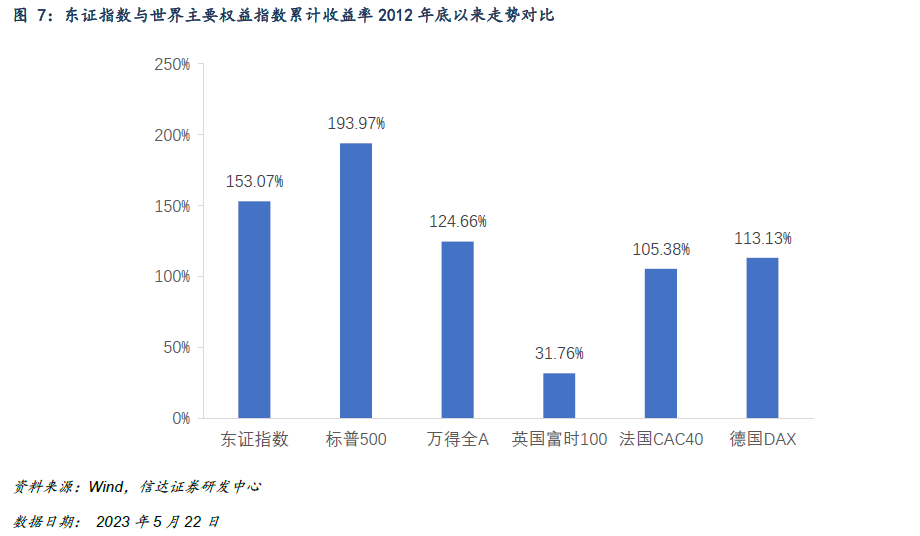

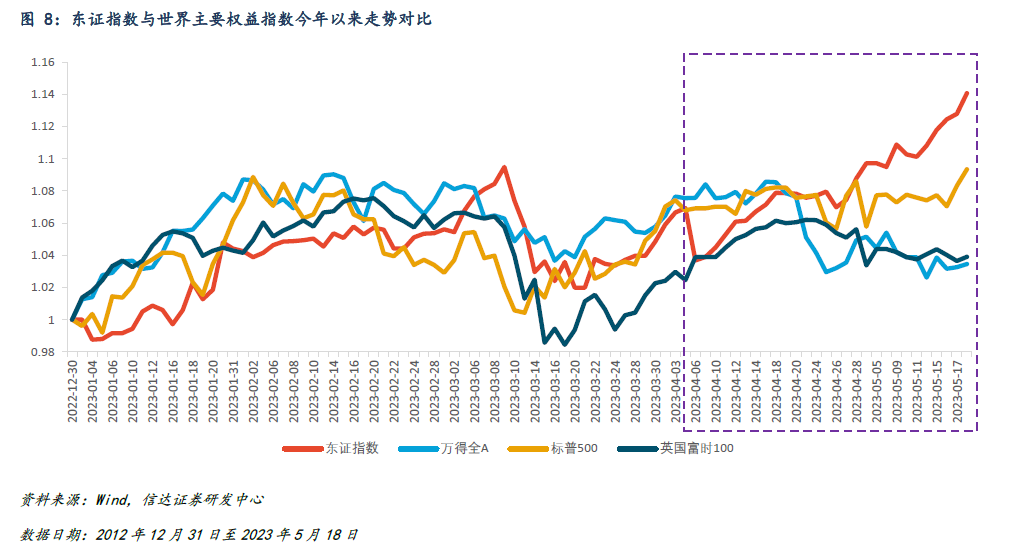

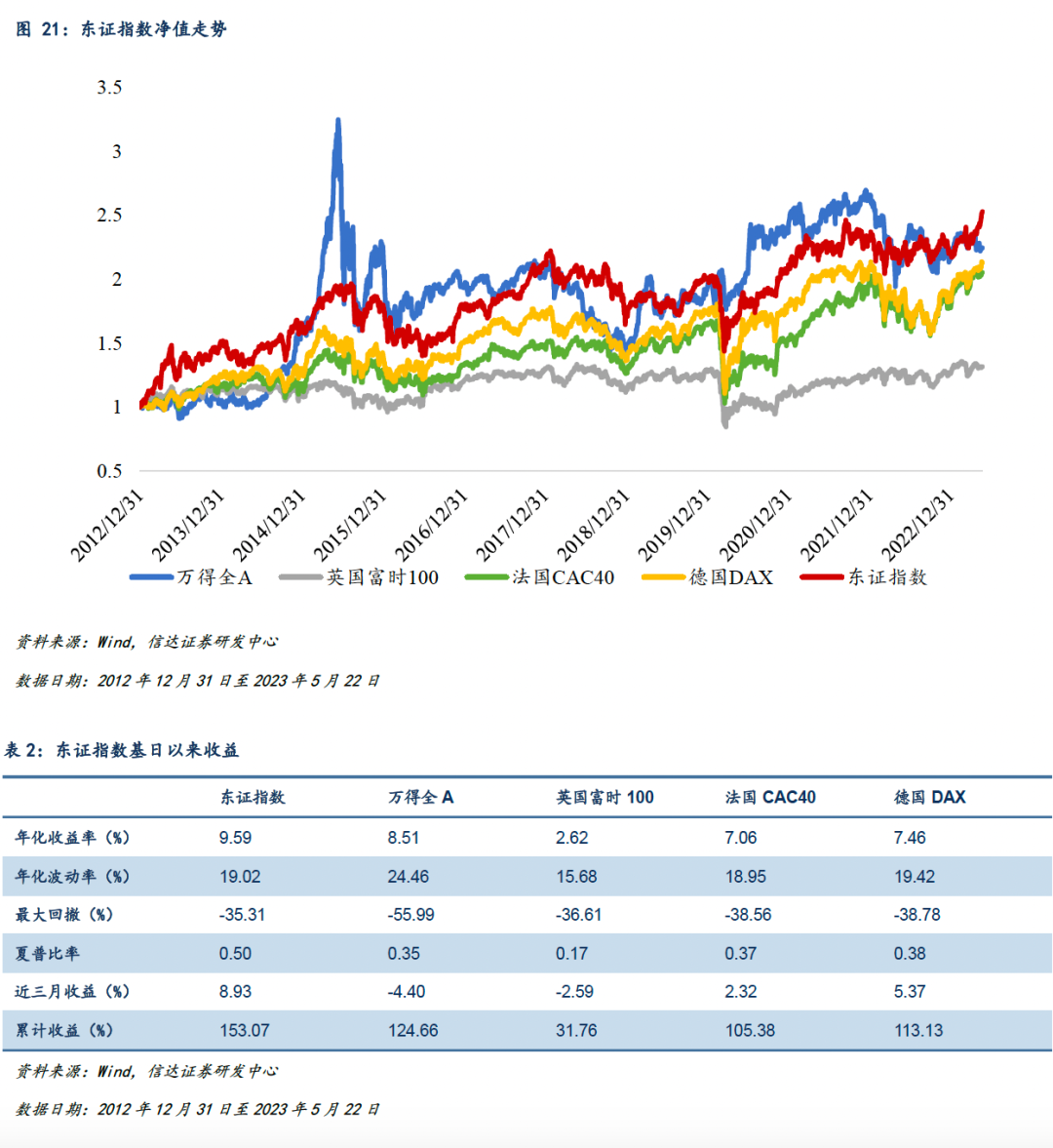

▶长期收益优于国内外多只宽基指数,近期业绩表现亮眼:自2012年12月31日至2023年5月22日,指数年化收益率9.59%,整体优于万得全A、英国富时100、法国CAC40、德国DAX指数。指数最近3个月收益率为8.93%。

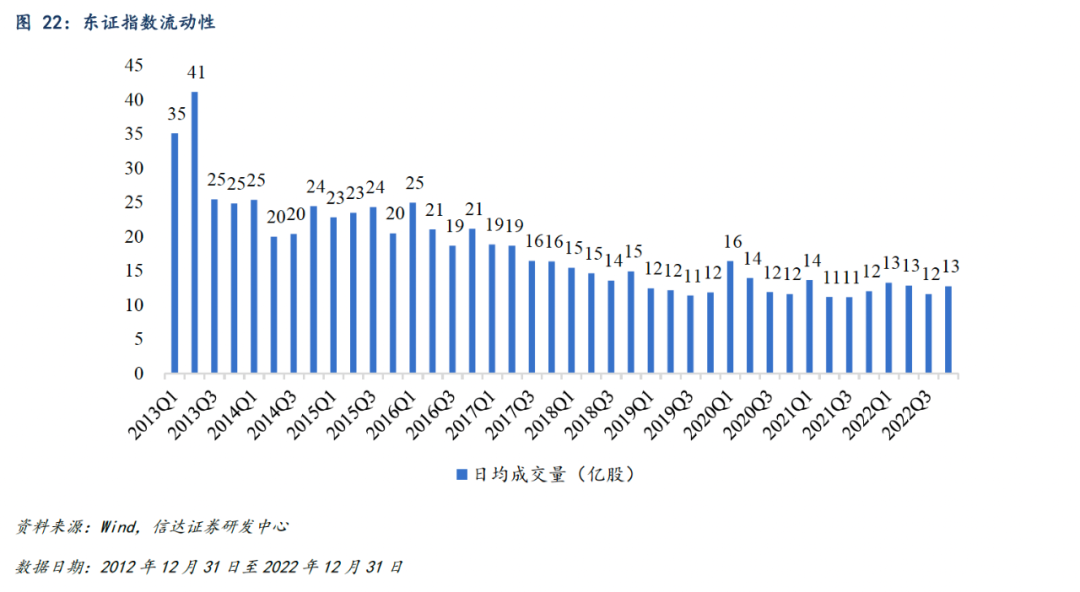

▶指数交投较为活跃:2022年指数成交量维持在较高位置,2022Q4指数日均成交量为13亿股。

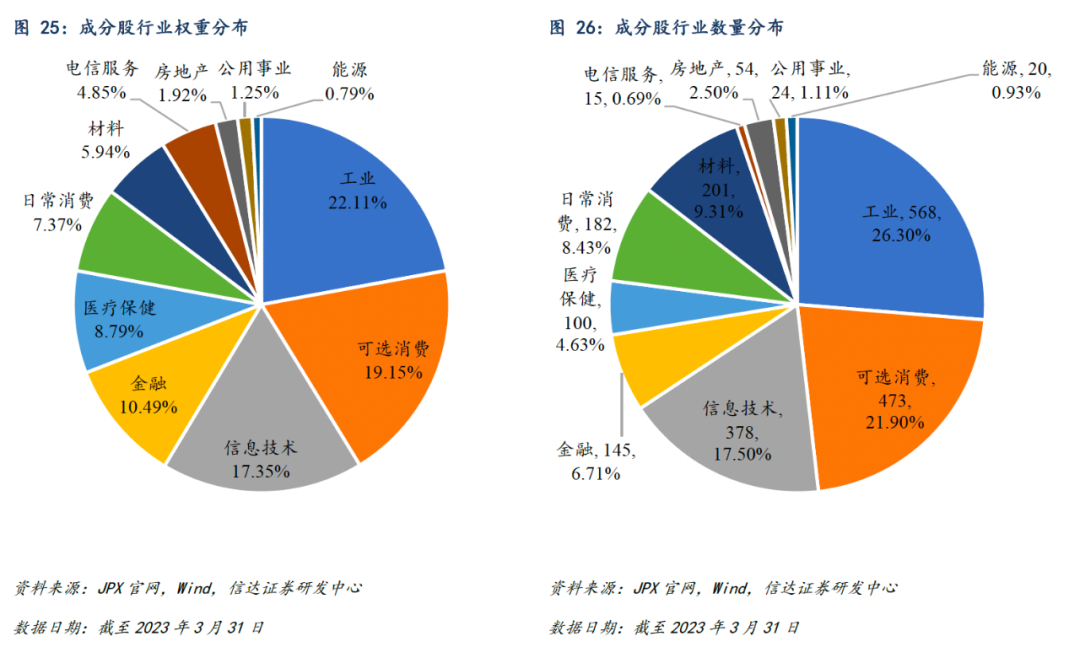

▶指数重仓工业、可选消费、信息技术、金融行业。截至2023年3月31日,根据成分股Wind一级行业分类,工业、可选消费、信息技术、金融行业占比合计69.10%。

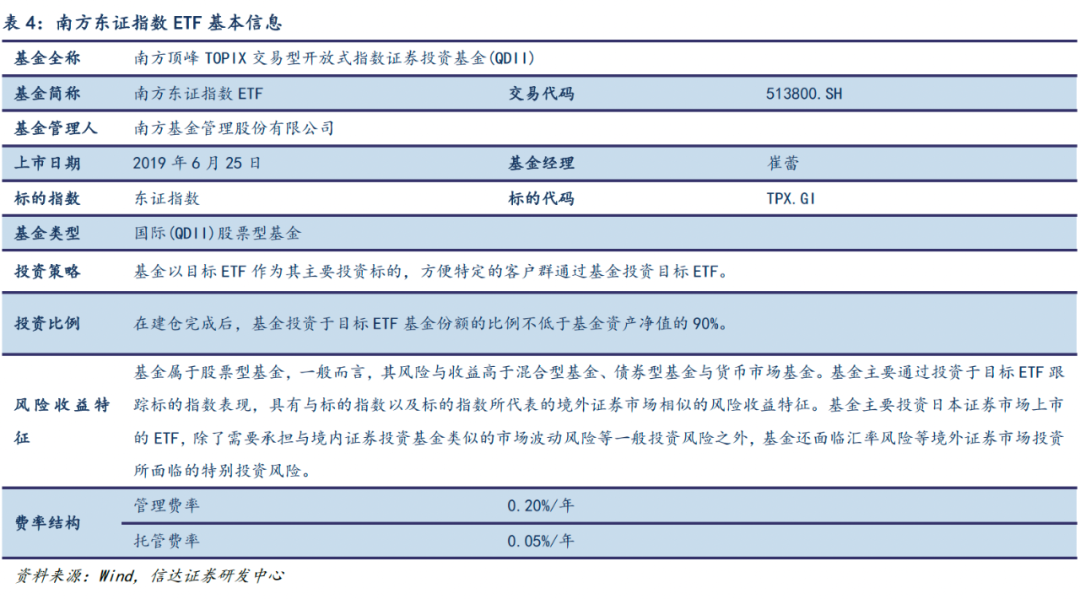

南方顶峰TOPIX交易型开放式指数证券投资基金(QDII)(基金代码:513800,以下简称“南方东证指数ETF”)于2019年6月25日上市,管理人为南方基金管理股份有限公司。

▶ETF具有分散投资、组合公开透明、交易便利、费率较低等优势,南方东证指数ETF丰富了投资者跨境资产配置工具箱,帮助投资者一键投资日本股市。

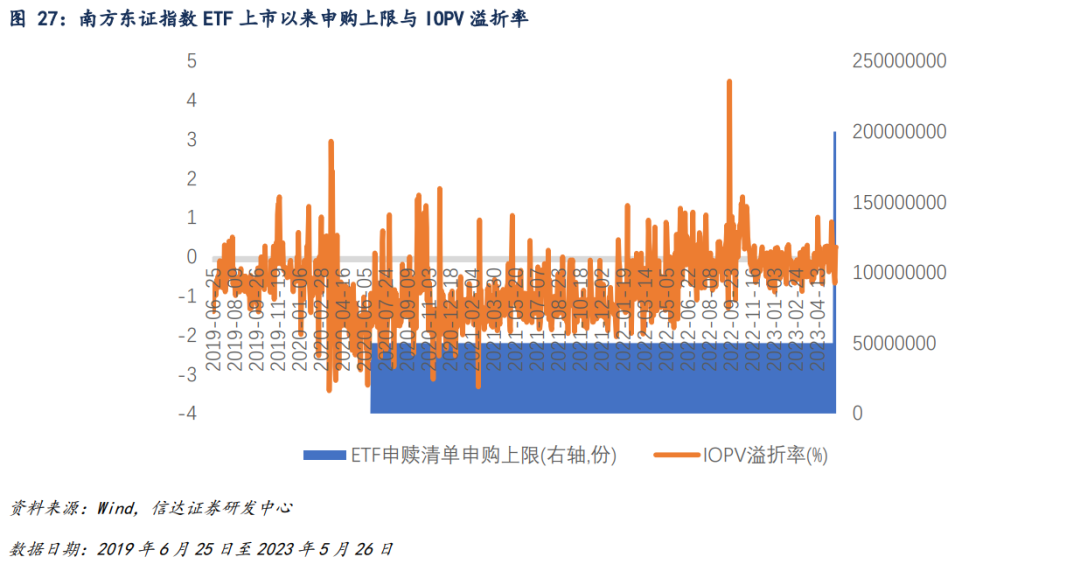

▶2023年5月22日至26日,南方东证指数ETF申赎清单申购上限由此前0.5亿份提高至2亿份,产品投资便利性进一步提升。

▶截至2023年5月26日,南方东证指数ETF上市以来IOPV溢折率中位数为-0.72%。 2023年5月26日,产品IOPV溢折率为0.25%。近期南方东证指数ETF转为溢价,也体现了市场较高的产品认可度与关注度。

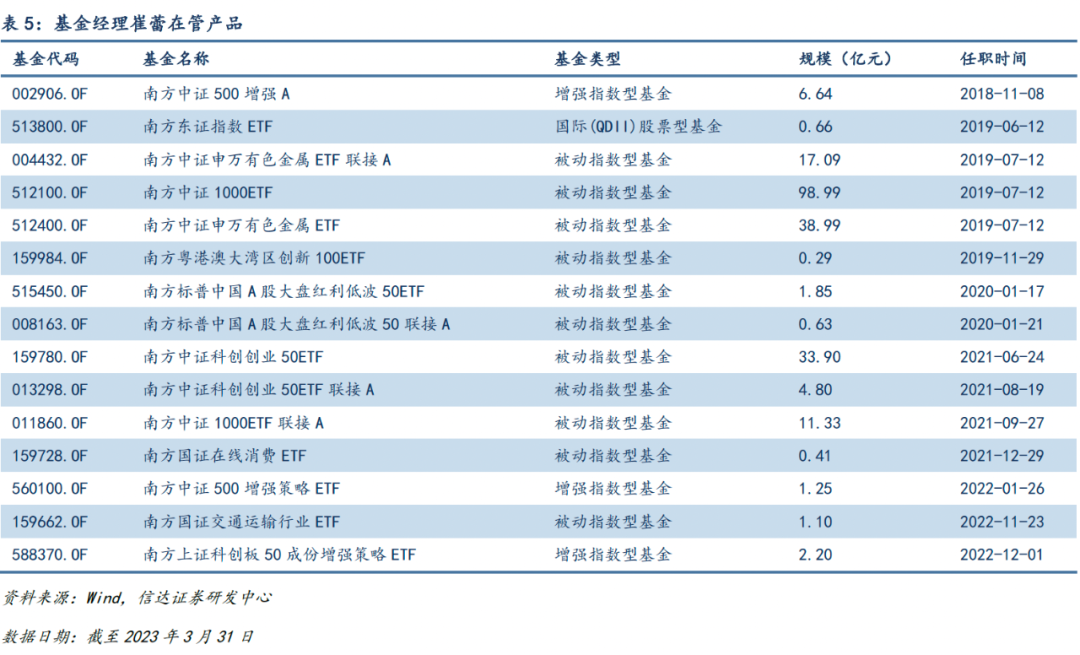

▶基金经理:崔蕾:康奈尔大学金融工程硕士,投资经理年限4.55年,在任管理基金数15只,在管基金总规模220.13亿元。

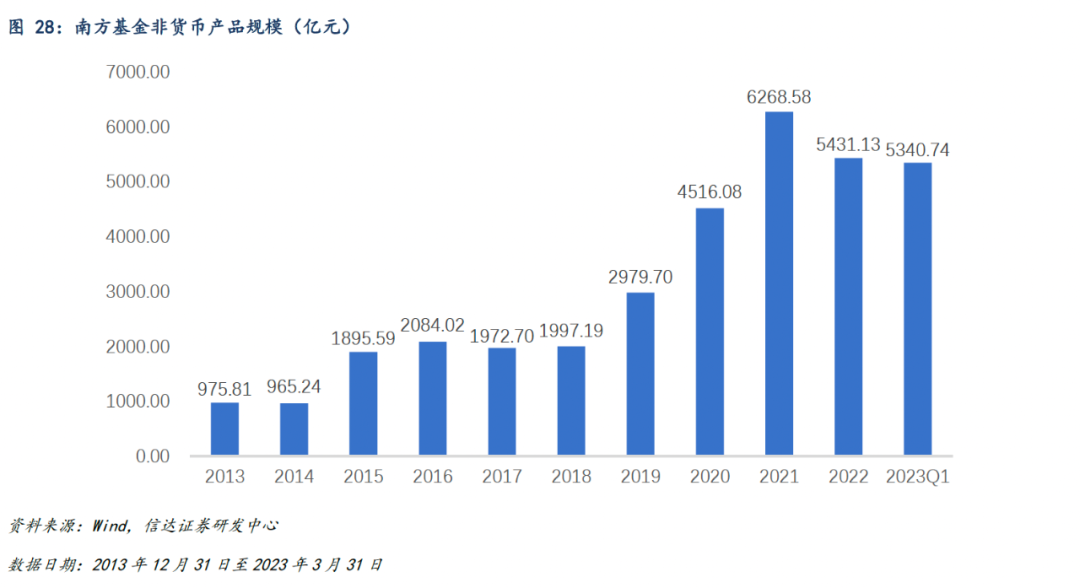

▶基金管理人:2013年以来,南方基金公司非货币产品规模长期呈上涨趋势,截至2023年3月31日,其非货币产品规模约为5340.74亿元。截至2023年5月25日,南方基金管理的ETF规模共计967.79亿元(剔除非初始以及联接基金),在所有基金管理人中排名第5。

风险因素:宏观经济下行;股市波动率上升;金融监管力度抬升超预期;本基金属于股票型基金,预期风险收益水平较高;历史表现不代表未来。

当日本市场近期表现强势,投资性价比仍较高

1.日本股市从谷底恢复,再创新高

时隔33年,日本股市再创新高。截至2023年5月22日,代表在东京证券交易所上市的所有普通股票的东证指数收2175.9点,创1990年8月6日以来新高。

在多项政策的有力刺激下,日本CPI与核心CPI在2014年4月突破此前设定的目标2%,并在2023年 1月超过4%,日本经济亦步入正轨,GDP现价由2011年的497.45万亿日元增长至2022年的556.39亿日元。

在2012年至2022年期间,随着日本经济逐步改善,日本股指一反颓势,开始走强。2013年至2023年5月22日,东证指数累计收益率为153.07%,高于万得全A(124.66%)、英国富时100(31.76%)、法国CAC40(105.38%)、德国DAX(113.13%)。

2. 多重利好因素刺激日本股市向好

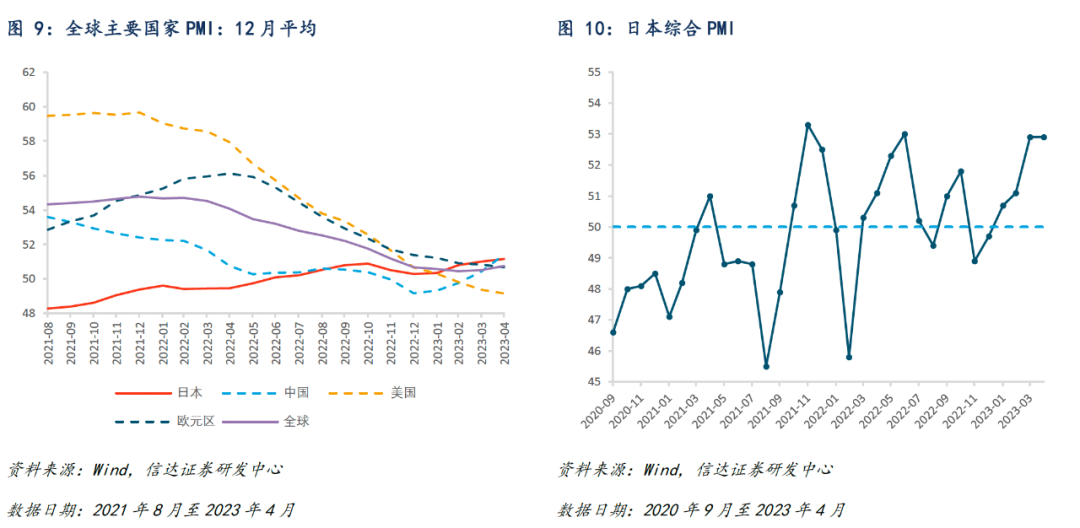

日本经济复苏势头强劲,超过欧美及全球平均水平。2022年3月至2023年4月的区间内,日本综合PMI在14个月中,有11个月维持在50荣枯线以上。在PMI:12月均值的维度上,可以看见日本综合PMI自21年8月开始上行,且保持较好,而全球其他主要经济体在22年区间内皆有一定程度的下滑。2023年4月日本综合PMI录得52.9,经济继续保持较乐观的增长水平。

3. 日本市场性价比较高

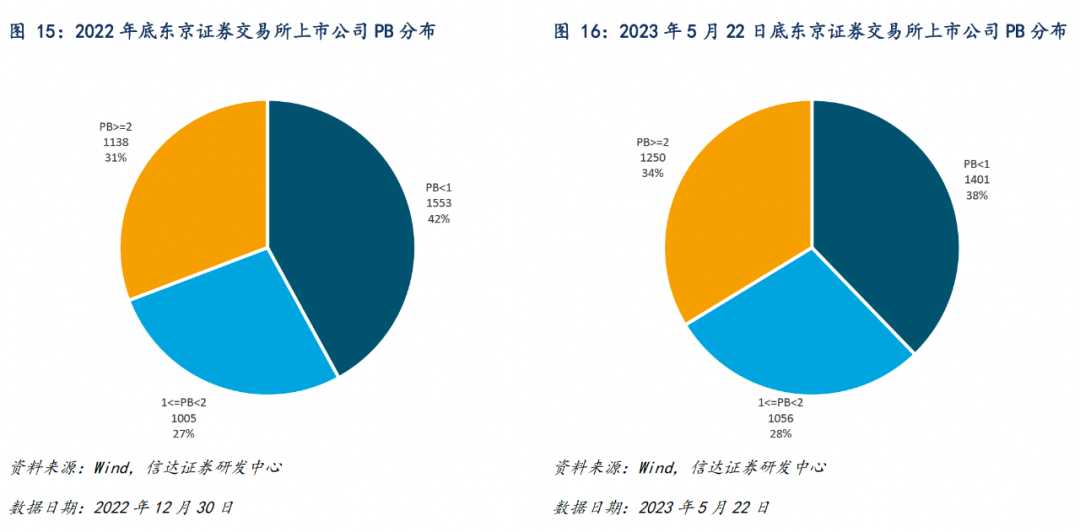

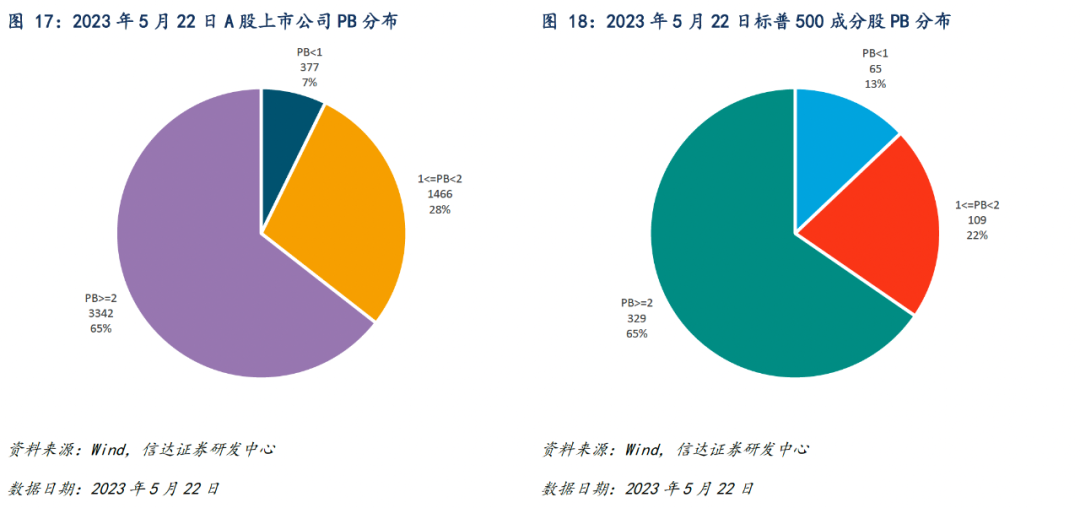

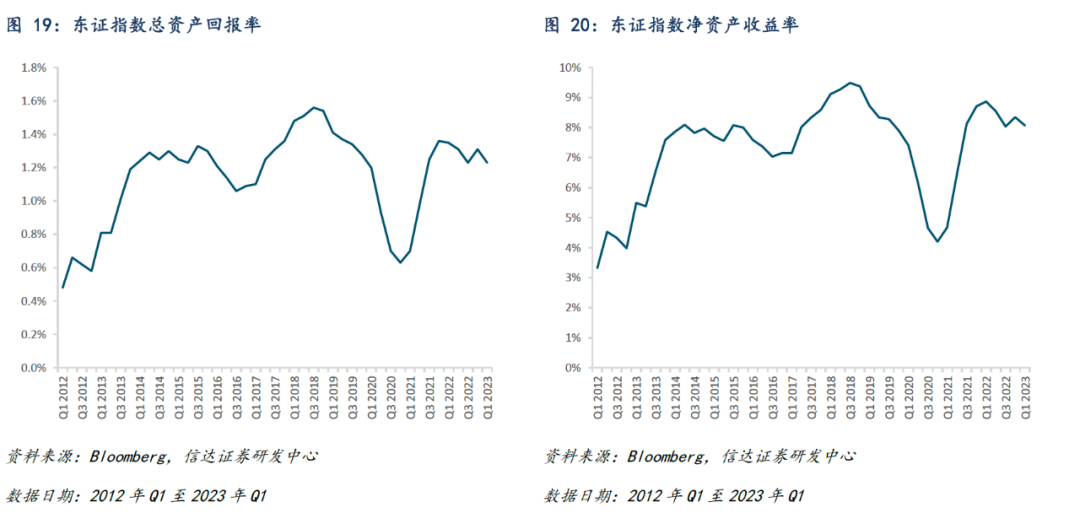

日本上市公司本身具有较高的投资性价比,呈现低估值、高分红、持续回购的特点。截至2022年12月30日,在东京证券交易所上市公司中,共1553家上市公司市净率PB小于1倍,占比42%,相当于投资者能够以打折的优惠价格购买近半日本上市公司的账面资产。即使在经历了东证指数年初至5月22日的15%的涨幅之后,仍有38%的上市公司PB低于1倍。在A股中,仅7%的上市公司PB小于1倍,65%的上市公司PB在2倍以上;在美国标普500成分股中,仅13%的成分股PB小于1倍,同样过半的成分股PB在2倍以上。在“价格实惠”方面,日本股市在全球市场更具竞争力。

日本市场基准指数:东证指数

1. 指数基本信息

东证股价指数(Tokyo Stock Price Index,“TOPIX”,指数代码:TPX.GI,以下简称“东证指数”)是东京证券交易所编制的,由在东京证券交易所第一市场上市的所有股票按自由流通市值加权平均计算出的股价指数。该指数样本覆盖范围广,能够准确反映日本股票市场的总体走势。该指数以1968年1月4日为基日,以100点为基点,指数开始计算日期为1969年7月1日。

2. 指数表现:长期收益优于国内外多只宽基指数,近期业绩表现亮眼

3. 指数流动性:交投活跃

指数交投较为活跃:2022年指数成交量维持在较高位置,2022Q4指数日均成交量为13亿股。

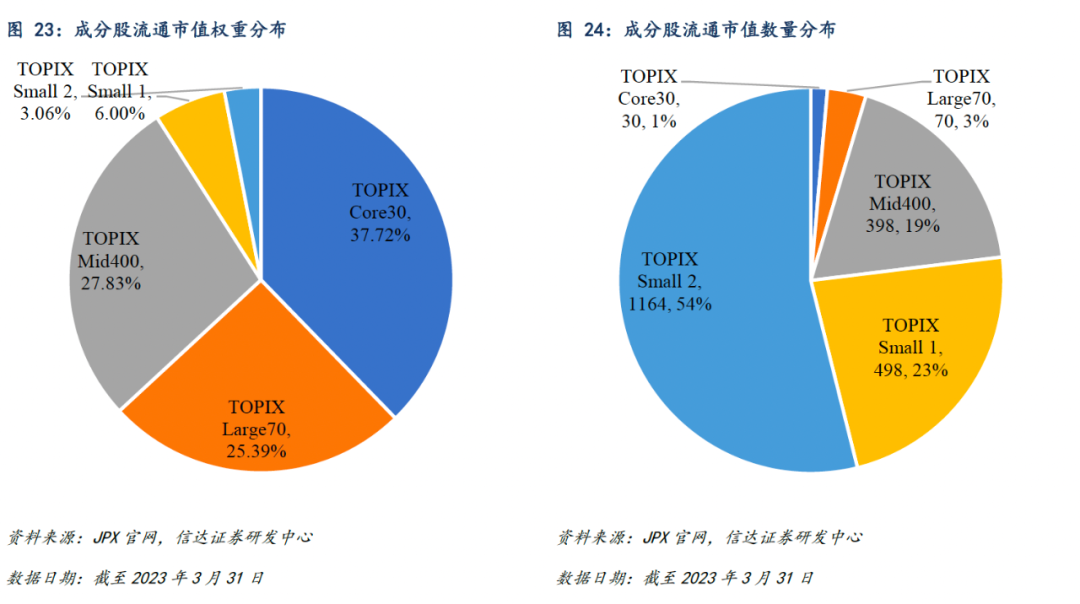

4. 市值分布:覆盖大中小盘,大中盘股权重较大

5. 行业分布:重仓工业、可选消费、信息技术、金融行业

6. 指数成分股:覆盖可选消费、信息技术、金融、电信服务、医疗保健、材料等板块

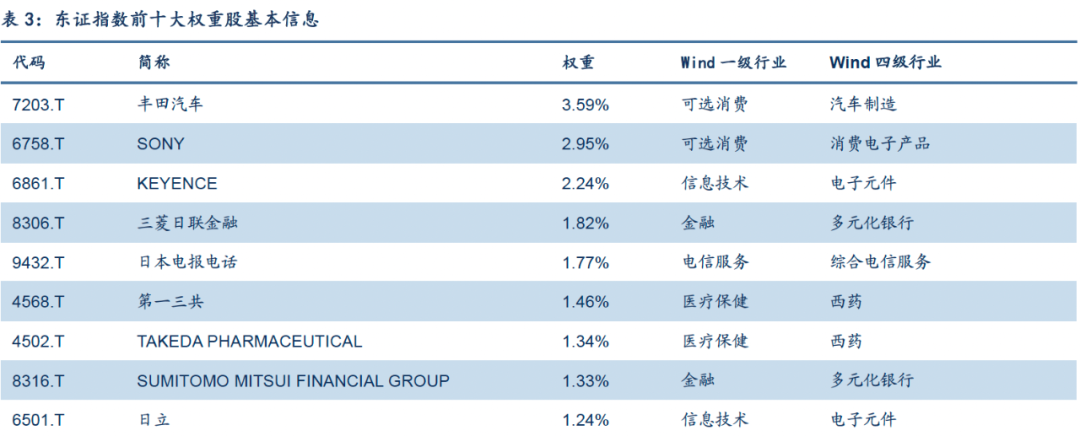

丰田汽车:公司的汽车业务部门包括客车,小型货车,商用车,如卡车及相关零配件的设计,制造,装配和销售。公司的金融服务部门包括向经销商及其客户提供购买或租赁丰田汽车的融资。根据公司三季报,2022年4至12月丰田汽车营业总收入14379.62亿元(单位人民币,下同),同比上年增长18.04%,净利润为994.29亿元,基本EPS为7.27元,ROE为7.06%。

SONY:公司的部门包括移动通信,游戏和网络服务,成像产品和解决方案,家庭娱乐和声音,设备,图片,音乐,金融服务等。根据公司年报,2022年4月至2023年3月SONY营业总收入5965.29亿元,同比上年增长16.31%,净利润为484.43亿元,同比上年增长6.23%,基本EPS为39.20元,ROE为13.04%。

KEYENCE:公司是一家日本制造公司,主要从事自动控制设备,测量仪器,信息设备和其他电子应用设备以及相关系统的开发,制造和销售。其产品包括传感器,仪表,投影机,图像处理设备,可编程逻辑控制器,触摸面板等。根据公司三季报,2022年4至12月KEYENCE营业总收入347.14亿元,同比上年增长24.81%,净利润为136.70亿元,同比上年增长22.72%,基本EPS为56.36元,ROE为11.73%。

日本电报电话:公司是日本固定和移动语音相关服务,互联网协议(IP)/分组通信服务,电信设备,系统集成和其他电信相关服务的提供商。根据公司三季报,2022年4至12月日本电报电话营业总收入5012.02亿元,同比上年增长7.28%,净利润为540.61亿元,同比上年增长0.21%。

日本市场资产配置工具:南方东证指数ETF

1. 产品信息

南方顶峰TOPIX交易型开放式指数证券投资基金(QDII)(基金代码:513800,以下简称“南方东证指数ETF”)于2019年6月25日上市,管理人为南方基金管理股份有限公司。南方东证指数ETF跟踪东证指数,以紧密跟踪标的指数,获取指数长期增长的稳定收益为宗旨,在降低跟踪误差和控制流动性风险的条件下,构建指数化的投资组合。基金管理费率为0.20%,托管费率为0.05%。

基金经理为崔蕾。

ETF具有分散投资、组合公开透明、交易便利、费率较低等优势,投资者不仅可以在二级市场实时交易ETF份额,而且可以在一级市场自由申购赎回一篮子股票。南方东证指数ETF为投资者提供了多元化的资产配置方式,丰富了投资者跨境资产配置工具箱,帮助投资者一键投资日本股市。

2023年5月22日至26日,南方东证指数ETF申赎清单申购上限由此前0.5亿份提高至2亿份,产品投资便利性进一步提升。

截至2023年5月26日,南方东证指数ETF上市以来IOPV溢折率中位数为-0.72%。2023年5月26日,产品IOPV溢折率为0.25%。近期南方东证指数ETF转为溢价,也体现了市场较高的产品认可度与关注度。

2. 基金经理:崔蕾

3. 基金管理人:南方基金

1998年3月6日,经中国证监会批准,南方基金管理有限公司作为国内首批规范的基金管理公司正式成立,成为我国“新基金时代”的起始标志。

截至2023年3月31日,南方基金母子公司合并资产管理规模19299亿元。其中南方基金母公司规模18129亿元,位居行业前列。南方基金公募基金规模10894亿元,客户数量1.92亿,累计向客户分红1729亿元,管理公募基金共324只,产品涵盖股票型、混合型、债券型、货币型、指数型、QDII型、FOF型等。南方基金非公募业务规模7235亿元,在行业中持续保持优势地位。南方资本子公司规模235亿元,南方东英子公司规模935亿元。南方基金已发展成为产品种类丰富、业务领域全面、经营业绩优秀、资产管理规模位居前列的基金管理公司之一。

2013年以来,南方基金公司非货币产品规模长期呈上涨趋势,截至2023年3月31日,其非货币产品规模约为5340.74亿元。

截至2023年5月25日,南方基金管理的ETF规模共计967.79亿元(剔除非初始以及联接基金),在所有基金管理人中排名第5。

风险因素:宏观经济下行;股市波动率上升;金融监管力度抬升超预期;本基金属于股票型基金,预期风险收益水平较高;历史表现不代表未来。

报告来源

本文源自报告《南方东证指数ETF:一键配置日本股市》

报告时间:2023年05月30日

发布报告机构:信达证券研究开发中心

报告作者:于明明 S1500521070001、 钟晓天 S1500521070002

★

免责声明

★

信达证券股份有限公司(以下简称“信达证券”)具有中国证监会批复的证券投资咨询业务资格。本报告由信达证券制作并发布。

本报告是针对与信达证券签署服务协议的签约客户的专属研究产品,为该类客户进行投资决策时提供辅助和参考,双方对权利与义 务均有严格约定。本报告仅提供给上述特定客户,并不面向公众发布。信达证券不会因接收人收到本报告而视其为本公司的当然客户。客户应当认识到有关本报告的电话、短信、邮件提示仅为研究观点的简要沟通,对本报告的参考使用须以本报告的完整版本为准。

本报告是基于信达证券认为可靠的已公开信息编制,但信达证券不保证所载信息的准确性和完整性。本报告所载的意见、评估及预测仅为本报告最初出具日的观点和判断,本报告所指的证券或投资标的的价格、价值及投资收入可能会出现不同程度的波动,涉及证券或投资标的的历史表现不应作为日后表现的保证。在不同时期,或因使用不同假设和标准,采用不同观点和分析方法,致使信达证券发出与本报告所载意见、评估及预测不一致的研究报告,对此信达证券可不发出特别通知。

在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议,也没有考虑到客户特殊的投资目标、财务状况或需求。客户应考虑本报告中的任何意见或建议是否符合其特定状况,若有必要应寻求专家意见。本报告所载的资料、工具、意见及推测仅供参考,并非作为或被视为出售或购买证券或其他投资标的的邀请或向人做出邀请。

在法律允许的情况下,信达证券或其关联机构可能会持有报告中涉及的公司所发行的证券并进行交易,并可能会为这些公司正在提供或争取提供投资银行业务服务。

本报告版权仅为信达证券所有。未经信达证券书面同意,任何机构和个人不得以任何形式翻版、复制、发布、转发或引用本报告的任何部分。若信达证券以外的机构向其客户发放本报告,则由该机构独自为此发送行为负责,信达证券对此等行为不承担任何责任。本报告同时不构成信达证券向发送本报告的机构之客户提供的投资建议。

如未经信达证券授权,私自转载或者转发本报告,所引起的一切后果及法律责任由私自转载或转发者承担。信达证券将保留随时追究其法律责任的权利。

★

分析师声明

★

负责本报告全部或部分内容的每一位分析师在此申明,本人具有证券投资咨询执业资格,并在中国证券业协会注册登记为证券分析师,以勤勉的职业态度,独立、客观地出具本报告;本报告所表述的所有观点准确反映了分析师本人的研究观点;本人薪酬的任何组成部分不曾与,不与,也将不会与本报告中的具体分析意见或观点直接或间接相关。

★

风险提示

★

证券市场是一个风险无时不在的市场。投资者在进行证券交易时存在赢利的可能,也存在亏损的风险。建议投资者应当充分深入地了解证券市场蕴含的各项风险并谨慎行事。

本报告中所述证券不一定能在所有的国家和地区向所有类型的投资者销售,投资者应当对本报告中的信息和意见进行独立评估,并应同时考量各自的投资目的、财务状况和特定需求,必要时就法律、商业、财务、税收等方面咨询专业顾问的意见。在任何情况下,信达证券不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任,投资者需自行承担风险。

信达金工与产品研究

长按关注我们获取更多更多金融工程优质报告与信息~

本篇文章来源于微信公众号: 信达金工与产品研究