AI :打破量化投资的不可能

“对量化投资而言,AI 技术拓展了数据源,加强了数据深度处理能力”,鹏华基金量化与衍生品投资部总经理苏俊杰,在和笔者的一次三个多小时的深聊中,不断强调这一点。

鹏华基金指数增强产品线,一向以“AI+基本面”为特色,但这种“AI+”到底在哪些层面,又是如何赋能,这是笔者在这次深聊中希望了解的问题。

幸而,这些问题都得到了答案。这里,则是我对这次深聊精华的进一步浓缩和梳理。

300、500 皆拿手的老牌指增玩家

苏俊杰和鹏华基金的指数增强产品线,笔者早在 2021 年末就以《中证 500 增强,又一重磅选手入场》为题撰文提过,当时关注到苏俊杰,在于他同时在沪深300指数和中证500指数两大指增产品线均有不俗表现——熟悉指数增强基金的基民,相信应该知道这一难度。

当然,在 2022 年,这一特质得到了进一步加强。

2022 年,苏俊杰管理的鹏华沪深300指数增强 A(005870)仅下跌13.42%,在所有 2020 年末之前成立的42 只老牌沪深300指数增强基金(仅考虑初始份额,不考虑 C 份额等,下同)中,排名第2。

至于苏俊杰管理的另一只跟踪中证500指数的鹏华量化先锋(005632),2022 年也仅下跌11.18%,如果将其与一众 2020 年末之前成立的37 只中证500指数增强基金同台竞技,排名第 3。

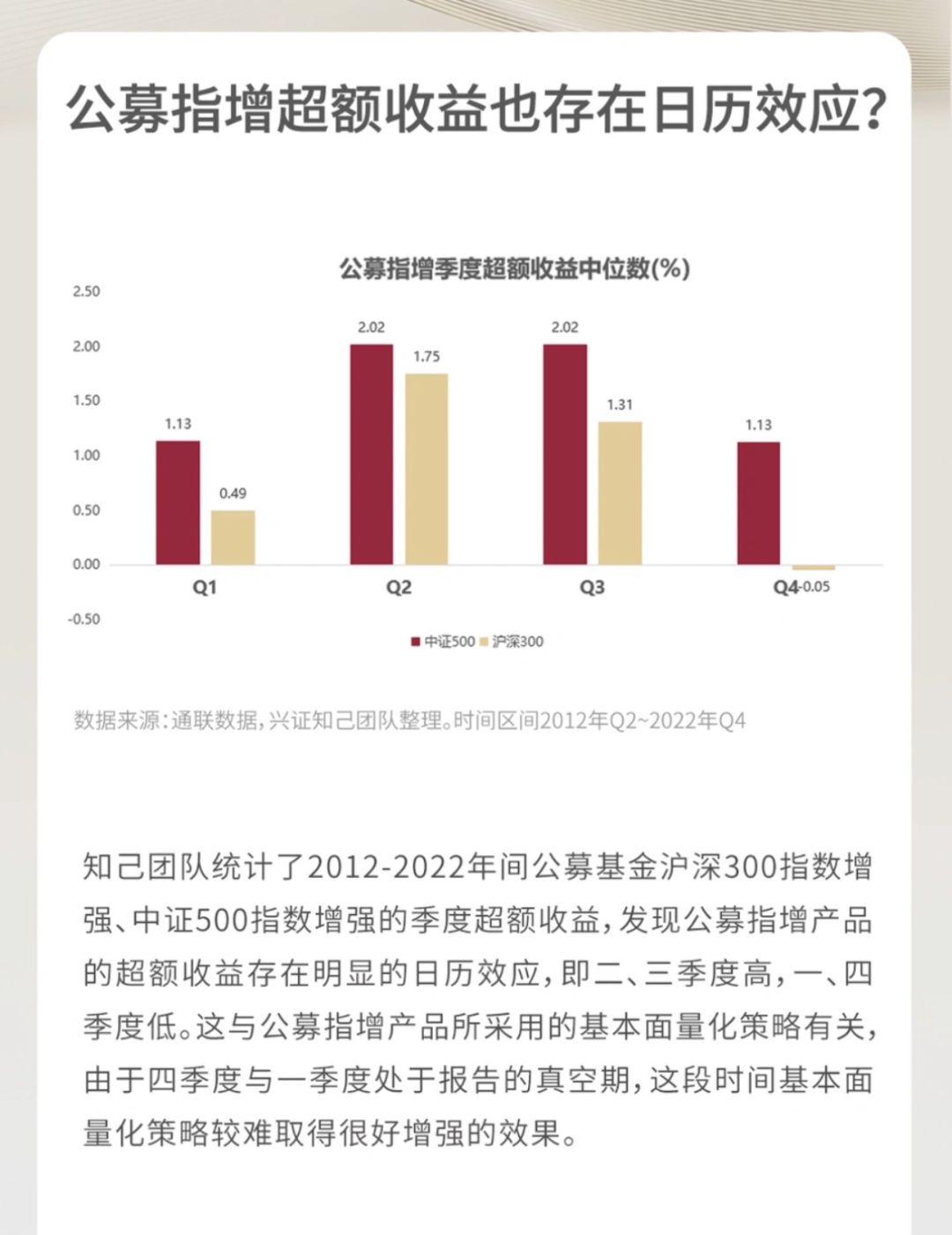

2022 年开始,是指数增强基金数量和规模暴增的大年;但与此同时,却是超额收益的小年。笔者之前在《2022,指数增强基金,再次打败偏股主动基金》的统计显示,2022 年沪深300指数和中证500指数的指数增强基金,相比跟踪同一指数的被动指数基金,近乎于无超额。

数据来源:Choice 金融终端

这样的艰难时刻,无疑更凸显了鹏华基金在指数增强领域的战斗力。那么这一佳绩的背后,人工智能 AI 技术的赋能又有多大的价值,这恰恰是与苏俊杰深聊中,想了解的。

一分为三的 AI 赋能

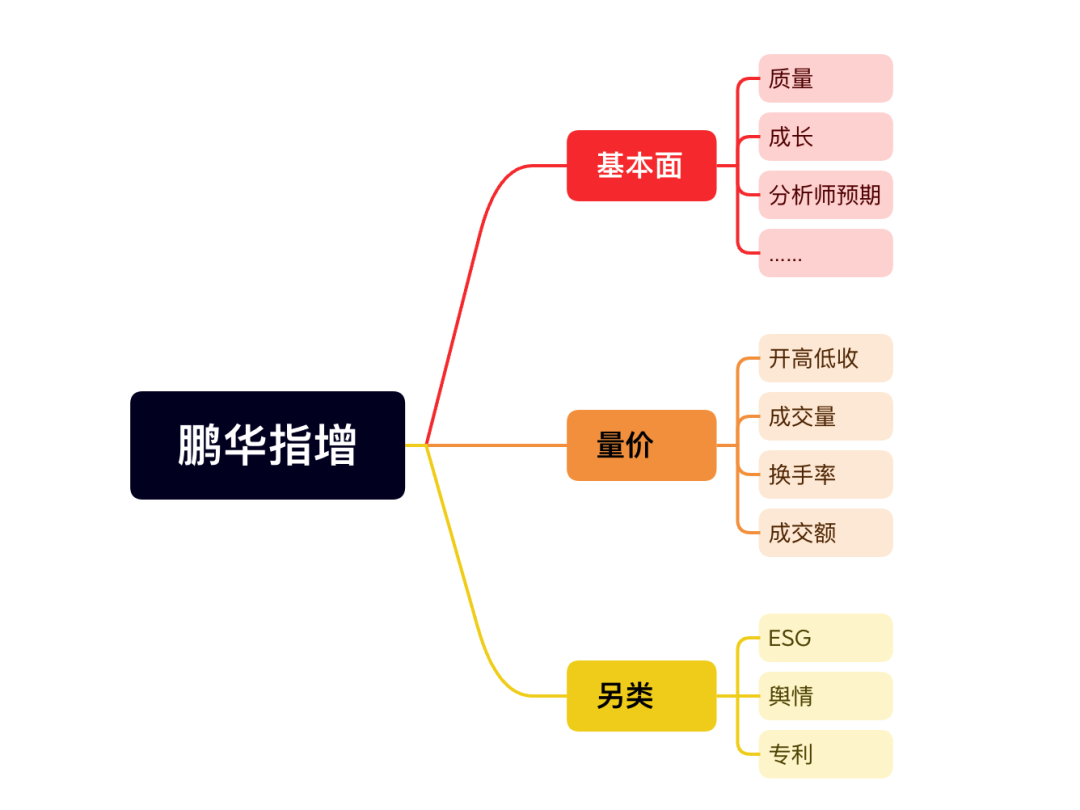

要聊 AI 对鹏华指数增强的赋能,就要先明了鹏华基金指数投资这块的投资框架。

对此,苏俊杰按照三重架构做了介绍:基本面+量价信息+另类信息。

AI+基金面

基本面,无疑是所有公募量化投资最基本也是根源的投资范式,始于尤金·法玛(Eugene F. Fama)的三因子模型,在此基础上加入了类似质量、投资、分析师预期等各类脱胎于上市公司财报的因子,期望寻找出财报层面优秀的公司。

经过学术界一篇篇论文的发掘,眼下基本面因子动辄就有数百个,以至于被称为“因子动物园”。

而摆在指数增强投资面前的,则是如何用好这数百个因子,提取出有价值的超额收益信息。比如能够体现一家上市公司“质量”的子因子可能有多个,如何让他们合成为一个可以代表质量的因子,这就是一个“因子合成”的过程。苏俊杰介绍,这个过程当下已经引入了 AI 技术:

因子合成的维度原来我们只能是线性的加总,过去历史上是比较成功的,随着现在市场越来越有效,超额收益越来越难,这块也遇到了一些困难和瓶颈。所以我们在因子的合成上、在特征的合成上,也加入了机器学习的算法,比如说用一些树模型神经网络的模型,对它进行一个合成

AI+量价信息

量价信息,也就是基于股票成交的价格和交易量的信息,去捕捉未来可能得强势股票。这一传统,基于学术界早已认可的动量(Momentum)/反转因子,虽然思路简单,但却是具有极高数学挑战的一个领域,业内最闻名的自然是美国数学家西蒙斯创立的大奖章对冲基金。

量价信息,无疑是 AI 技术的主战场,早在西蒙斯的大奖章对冲基金时代,就从IBM 挖来了语音识别的专家来识别股价信息,并辅以高频交易以捕捉市场的定价错误。

对于鹏华这样的公募基金,虽然难以进行高频交易,但是依托 AI 不断提升的算法和算力,对于量价信息的挖掘也日益向高频数据挺进:

现在我们也做到了像用1分钟、5分钟的K线来做,甚至我们现在也用到了日内的3秒的切片,tik的数据,包括有一些主笔成交、主笔委托的,这些也会加入进来,所以在量价的这块,包含的数据量会比以前大很多。

虽然传统动量因子同样基于量价信息,但 AI 技术的诞生,则是大大推进了对于量价信息的研究。传统类似动量/反转因子,虽然始于成交价格信息,但背后有一个逻辑的支撑,比如动量因子相信强者恒强,近期表现更强的投资标的,未来会延续这种强势。

但是 AI 得出现,则是提供了另一种利用数据的思路,对此苏俊杰提到了近年日益受到关注的 AI 端到端挖掘:

所谓端到端的预测,就是从原始数据到最后生成的预测,中间整个就是一个黑箱,我喂给它什么原始数据,它给我出来一个什么预测。比如说,最典型的我喂给它日频的K线数据,它最后能够给到我一个对于未来一周或者未来一段时间的收益率的排序预测。中间的过程并不是一些特别容易理解的,可能是一些网络的结构,我可能人工地去设计里面的网络结构,去设计里面的隐含层的数量等等各种方式,我在黑箱里做了很多的设计,然后它输入、输出,直接得到这样的结果。那么,这和原来的做法又不一样,原来其实是一个特征提取,最后再到策略的合成这样的模式,现在我直接从原始的数据出发,不需要经过特征提取,相当于特征提取和最后的合成都集成在了同样的黑盒子里,最后直接出结果,这几年也取得了一个非常大的成功,至少它有特异性,能够给到你相关性比较低的α,所以这块其实也是这几年AI比较大的应用

另类信息,则是在上述两大传统范式之外,引入更多更杂的信息增量。比如海外近年常见的用卫星或者无人机监控厂区车流推算销量等,就属于这类信息。针对鹏华量化投资当前使用的另类信息,苏俊杰介绍主要包含ESG评级、舆情、专利等数据。

在谈到另类信息时,苏俊杰花了很多时间去聊今年大热的 Chat-GPT,可以看得出这一全新的 AI 算法,对于苏俊杰的冲击。

在另类信息中,很重要的一类就是舆情信息。相比财报、股价都是结构化数据,文本本身就是一个极难处理的信息。此前,有了 AI 技术的支持,基于 NLP 算法,利用谷歌发布的Bert模型,量化分析师拥有了通过算法理解一段文本是正面舆情还是负面舆情的可能,这就为进行量化投资带来了可能。当然,这一切伴随Chat-GPT的发布,一切都不同了:

如果我们是调用了GPT4.0的API的话,我们发现它对语义的理解,假定它是一个金融从业者,它对所有的网上的舆情,你喂给它,它能给出来一个相对很好的情绪的打分,所以我们基于这个现在在建立自己的边缘算力。

通过 AI 对基本面、量价和另类信息的加成,指数增强投资,无疑有了更强大的武器库。下图是对这一过程的梳理。当然,在有了武器库之后,如何让武器之间更好的协同,就涉及到“配权”这个同样对指数增强基金的基金经理巨大考验的问题。

配权的科学与艺术

所谓“配权”,即基本面、量价和另类这三大类因子,各自在指数增强基金的投资决策中的占比。配权占比越大,自然对业绩的影响越大。

对于配权问题,苏俊杰以一种科学+艺术的态度去综合对待,如果以更学术的表述,则有些类似于战略性资产配置(Strategic Asset Allocation,SAA)与战术性资产配置(Tactical Asset Allocation,TAA)的思路。

第一步,苏俊杰的团队会基于不同因子的长期回测表现,以 SAA 的思路,对不同因子大类设定一个中枢权重。

当然,在跟踪不同指数时,这个中枢权重会有所不同。

比如沪深300指数,苏俊杰强调这类成分股因为分析师研究比较透彻,定价错误少,所以量价因子效果不太好,主要权重还是放在基本面上,并以另类因子辅助。又比如国证2000指数,一个小盘股甚至微盘股聚焦的指数,个股层面散户参与多,定价错误多,这时候量价因子就特别管用,其中枢权重会超过 50%,超过基本面因子。

第二步,则是基于不同时点的市场特性,以 TAA 的思路,对中枢权重进行一些加加减减。这里面,又包含了主观与 AI 的交互作用:

战术性的我们会做一些调整,比如说这段时间我们觉得可能更偏反转一些,会在反转上超配一些,基于我们的一些判断。对于整个市场的微观结构以及相应的宏观环境的判断,我们可能会做这样的一些调整;另外一类,就是基于算法和基于机器学习的滚动训练、自适应的一套调整机制,现在是两套机制的融合,这就是我们现在通行的做法,实际上我们最后的模型可能会更加均衡一些。那么,对于这种调整的,我们也是一个有限度的调整,比如说你超配反转或者低配反转,也不能说超配的太多,可能我们更多还是在一个风险可控的范围之内,我们希望做一些超低配,这样长期来看还是能够保持一个稳定性。

在聊到因子配权时,一个无法回避的问题就是 2023 年对指数增强投资的“艰难”,以及曾经表现优异的鹏华沪深300指数增强基金在 2023 年的“普通”。是的,根据 Choice 金融终端的数据,在 2023 年上半年,鹏华沪深300指数增强 A下跌0.7190%,在有可比数据的56只沪深300指数增强基金中仅排名第33位。而有意思的是,鹏华的中证500指数增强 A 同期则是上涨5.86%,在有可比数据的56只中证500指数增强基金中排名第 7 位。

为什么鹏华的 300 和 500 指增在 2023 年业绩出现分化,300 指增的超额收益消失,会否一去不复返,在这次深聊中,我很真诚同时也是很尖锐的请教了苏俊杰这个问题。

内耗式行情不可持续

为什么 2023 年上半年,鹏华的 300 指增表现普通,而 500 指增继续表现优异?

在苏俊杰看来,这与 2023 年的行情特点密切相关。

2023 年的 A股是什么特色?许多指数增强基金的基金经理和苏俊杰一样,选择了“动量失效,反转称王”来描述。

所谓的动量失效,更多是从基本面动量的角度去解释的。在过往很长一段时间,A股都是“基本面动量”当道,即优秀的公司有超额收益,财务数据体现出更优秀的趋势,则更容易有超额收益。但是2023 年,A股的两大主线,即“中特估”和 TMT,显然都不是这类行情。

“中特估”,正如其名,更多是对“中”字头个股估值的重新思考,无关业绩的边际变化;

至于 TMT,在 ChatGPT 的梦幻效果下,更是一个考验“市梦率”的板块。

是的,2023 年上半年,基本面动量不受关注,取而代之的,则是“反转称王”。在当下缺乏新资金的存量市场下,市场的热点不在追逐业绩的增长,而是关注赛道的拥挤,总是愿意涌入相对空闲的赛道,以期先发制人,一旦赛道趋于拥挤又第一时间撤离。

在这样的行情下,一个指数增强基金的表现如何,很大程度就取决于其因子配权上基本面动量因子的多寡。

苏俊杰指出,沪深300指数增强基金因为以基本面因子为主,所以受 2023 年上半年行情特色的影响比较大,就跑输了指数;至于中证500指数,虽然也受影响,但因为量价因子表现优异,可以对冲基本面因子的不利,最终依然有不俗的表现。

那么,2023 年上半年这种“悲催”的局面会持续吗?

这个问题,我问过不少的指数增强基金经理,虽然大多数人都不认为这一因素会持续,但大多是基于“三十年河东三十年河西”的朴素观念,而难以给出一个逻辑框架之下的思虑。

在这点上,苏俊杰虽然同样不认为悲催会继续,但却给出了一个有意思的视角——“内耗”结构不可持续。

一方面,从行业角度来看,对于“中特估”和“TMT”这两个市场普遍认为会持续比较长的主线,苏俊杰认为未来主线会有所不同。如果“中特估”和“TMT”的超额收益要能够持续,仅仅依靠估值体系重新认知或者炒作概念,是不显示的,最终是需要有业绩面的支撑,中特估和 TMT 才能走得远,而一旦出现这样的行情,又将重新回到“基本面动量”的好球区,能够重新诞生超额收益。

另一方面,苏俊杰认为当下的逃避拥挤度的反转行情,是一种“内耗式”行情,是不可能持续的。

如何理解苏俊杰所言的“内耗”。我想或许要落到索罗斯当年说的“正反馈”。

传统的行情,存在着“正反馈效应”。当一个板块或者行业受到追捧上涨,会吸引更多的新增资金进入,这些资金进入又推高了相关行业的价格,进一步吸引更多的资金进入,在最终资金匮乏之前,会有一个不错的“正反馈”机制确保行情的持续性,这方面的典型当属科技巨头引导的纳斯达克行情。

而当下的 A股,则是相反的机制。一旦一个板块上涨,开始吸引了部分资金引发了拥挤度的上升,先行进入的资金就撤离,也带动价格的下跌,很快就让后来者没有赚钱效应,打断了“正反馈”,形成了资金规模和市场热情的同步损耗,从市场交易表现来看,则是波动的降低,呈现横盘的迹象。

而股谚“久盘必跌”,其实就是对这种横盘行情不可持续的一种论断,当然从市场实际发展来看,低点久盘之后,也可能酝酿一波大型的行情。

但无论哪一种,对于指数增强型基金而言,都意味着超额收益或将回归。

完成“大四喜”布局之后

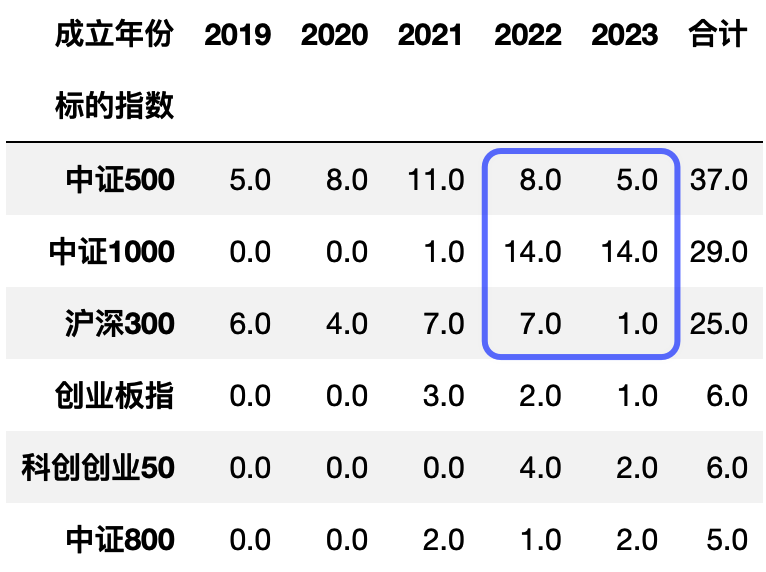

2022 年开始,整个行业都在卷指数增强基金。下图是历年间,不同指数的指数增强基金(仅初始份额)的成立数量,这种井喷的趋势显而易见。

数据来源:Choice 金融终端

而在一众公司中,鹏华基金某种程度上是最“果敢”的。从下表可以看到,从 2022 年 1 月的 500 指增开始发力,一年多时间就完成了中证500指数、中证1000指数和国证2000指数增强基金的布局。

数据来源:Choice 金融终端

是的,相比传统“300、500、1000”的“指增大三元”格局,目前基金公司们正在大力发行国证2000指数,以构成宽基指增“大四喜”的布局。

目前,已经完成“指增大四喜”布局的基金公司,只有区区四家,而鹏华是其中第二家。

数据来源:Choice 金融终端

在达成“大四喜”之后,鹏华的指数增强布局何去何从?

在苏俊杰看来,两个方向会优先考虑。

第一个,是宽基指数增强的“广度”。这里的广度,不是指跟踪指数的多样性,而是跟踪同一指数的指数增强产品的多样性。在苏俊杰看来,指数增强作为一种量化投资基金,规模是先天的敌人。如果单一基金吸引过多的资金,对于超额收益是不利的。如果能够通过同一指数的指增矩阵来分散,更有利于运作。

这方面的一个范例,就是鹏华量化先锋,一个跟踪中证500指数的“准指数增强基金”。由于这个基金分类上不属于指数增强基金,不受持股必须 80%在指数成分股的限制,所以理论上会有更强的进攻性。未来鹏华会考虑在鹏华量化先锋之外,尝试更多跟踪不同指数的“准指数增强基金”。

第二个,则是特定指数的深度。在鹏华近年布局的一众指数增强产品中,科创 50 增强 ETF 无疑是特色鲜明的一个产品。在苏俊杰看来,科创板作为全部注册制的板块,股票涨跌 20%,也就是股民常说的 20cm 板块,这样的高波动天生就适合交易属性突出的 ETF载体。与此同时,科创板等权重指数相对科创板 50 指数的超额收益,又凸显了针对科创板 50 指数进行指数增强的可取性。

当然,苏俊杰也坦言,科创 50 指数只有 50 个成分股,按照 80%要求,选股的自由度只有 10 个,这会限制指数增强策略的发挥空间,这点上远远无法与国证2000指数 2000 个成分股带来的自由度相比。所以苏俊杰一直在与指数公司沟通,希望有成分股数量更多的科创指数出现,从而可以有更进一步的科创类指数增强基金开发。

2023 年,指数增强基金越来越卷,指数增强的超额收益又越来越难。

以产品布局的完备而言,鹏华完成了“大四喜”指增布局,无疑领先在起跑线上。当然,产品的领先,最终还要通过收益率的领先,才能给基民带来真正的赚钱效应。

基于“AI+基本面”的赋能,直面 2023 年指数增强的超额困境,鹏华的指数增强产品线能否再创如 2022 年这样的辉煌,且看其2023 年下半年的表现。

本篇文章来源于微信公众号: EarlETF