林景艺:HI+AI,基本面量化新机遇

发言实录:

大家好!感谢开源证券金融工程团队魏建榕博士的邀请!非常荣幸今天有机会来到这里跟大家分享我们团队对于公募量化投资的一些基本想法。

我是2010年进入公募量化投研领域,那时候整个A股市场里几乎没有做量化的,大家的主要量化投资方法也都是来源于西方资本市场。当时我们总结了量化产品的三大特点:第一个是分散投资,彼时A股市场刚超过1000家上市公司,我们觉得股票数量很大,分散投资能更好地获取alpha。第二个是风险控制,传统的投资可能只看个人对经济基本面、行业的理解,不太重视对回撤和波动的优化,而量化投资是有系列的风险模型和指标去评估一个策略和组合的风险收益特征的,所以我们觉得量化投资在风控方面肯定是有优势的。第三就是纪律性,量化投资都是机器执行,把交易端的人为主观影响降到最低。

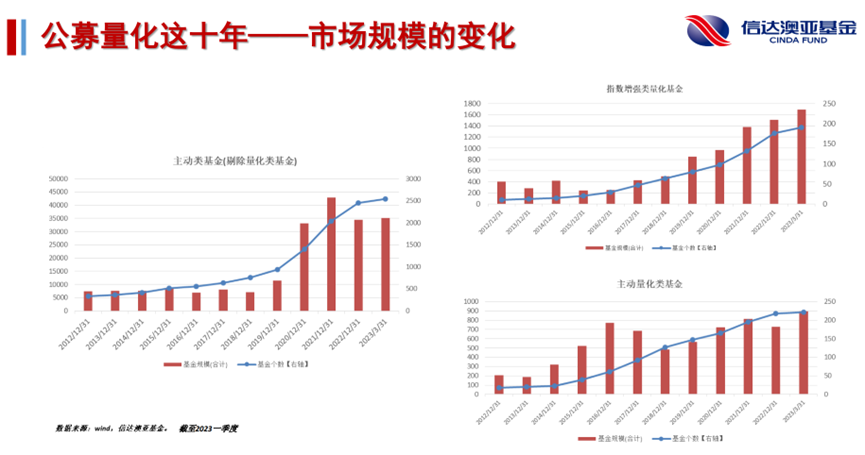

十几年过去了,首先我也想向大家汇报一下,我们公募量化领域做出来的产品是不是符合我们当时立的人设?我们把所有的主动权益型基金产品分成了三大类别:第一类是以宽基为基准的主动公募基金,赛道型基金除外,第二类是以宽基为基准的主动量化基金,第三类是指数增强类基金。然后我们来看这三类基金过去十年业绩表现的特点(下图)。

图2的蓝线是主动量化基金的绝对收益中位数,粉线是以宽基为基准的主动公募基金的中位数,红色线是量化指数增强的中位数,深蓝色就是这三个基金相加起来的总体的中位数,过去10年,从中位数角度,主动量化型基金在最终的收益率上确实会比公募主动型基金要高那么一点。再看图1它们的相对合同基准的超额收益中位数时间序列,主动量化基金的超额收益中位数也是最高的,而从超额收益的稳定性上看,量化增强基金做的最好。这么看来,量化产品过去十年的长期业绩,可以说基本上也算是印证了我们做产品的初衷。

但是,我们再来看这三类产品的规模变化(下图),绝对收益表现最好的主动量化基金,规模在2016年高位之后,直到现在都不温不火的,说明虽然量化基金也确实用业绩证明了自己的特点,但是这些特点似乎并没有得到市场的认可。那么问题出在哪里?让我们再回到图1,主动量化基金的超额收益虽然从中位数的角度会比主动权益基金多一点,但是相对于自己基准的超额收益,已经变得跟主动型基金的超额收益变化曲线和趋势非常类似。这说明主动量化基金在过去十年和主动权益基金一样偏离了自己的合同基准,丢失了自己在风控方面的优势。当丢失基准了之后,我们最后做出来的这些产品,虽然在中位数水平上还不错,但是在 19、20 年这种权益基金大发展的时候,主动量化型基金因为缺乏清晰的定位而失去了投资者的关注。

所以过去十几年主动量化基金遇到的问题是什么?是我们太去追求主动权益的排名,丢掉了自己的基准,也丢掉了自己管理风险的优势。

再看量化增强,量化增强的人设是非常稳健的,规模也在不断的往上走,它遇到的问题在什么地方?2021年之后,公募量化增强基金遇到了超额收益的波动,不再像以前那么稳健。

总结来看,过去十年,主动量化基金的问题是偏离基准,指数增强基金的问题是超额收益越来越难做,公募量化基金要走出自己的一条路,就无法避开这两个问题。下面我想从自己的角度,向大家汇报一下我们团队在干什么事情以及我们是怎么尝试去找到一些解决方案。

国内公募量化发展到今天,已经和十几年前完成不一样了,这是让我感到很欣喜的成长。我记得当时我们入行的时候,做量化的人言必称多因子、行业/市值中性化,大家所有的基本框架结构都是从标准的教科书里面学来的,高度雷同,甚至很多做量化的人会觉得不做多因子就不能说你是做量化的。而现在是百花齐放的,各家量化团队都从自己的价值观、技术优势和资源禀赋出发,选择适合自己的技术路径。我觉得这个才是我们这个行业真正要迎来春天的时刻。

大家看到我们团队有个自己名字,叫信达澳亚HAI(“嗨”)量化团队。这个名字怎么来的?它实际是两个缩写的结合,HI加AI, HI是human Insights,指的是人类的洞见,AI是artificial intelligence,指的是机器的智慧。我们想做的事情是把人类的洞见和机器的智慧结合起来,这是我们信澳从自身特点出发,找到的适合我们的路。这不是唯一正确的路,这只是我们的选择。

接下来的时间我想跟大家介绍一下我们信达澳亚“HAI”量化投研体系的一些基本思考。首先,我们认为当前的量化投资技术可以大致分成两类大的技术方向:第一个方向我们称之为数据驱动,它的基本特色就是通过大规模的数据和机器学习的方法做因子和策略的挖掘,去寻找数据之间的相关性,然后来做出预测。而从相关性的角度,大概率很难做中长期预测,因为中长期我们是需要逻辑的推理,也就是说,在这个技术方向下,预测的周期相对较短,交易频率较高,对交易速度和交易效率要求更高,比拼的是算法、算力、交易效率。这点来看,相对量化私募,我们其实没什么太大的竞争优势,所以数据驱动、高频交易不是我们选择的赛道。第二个方向我们称之为逻辑驱动。顾名思义,它指的是从合理性出发,将主动研究的投资逻辑和思考框架用数据和计算机的语言进行建模和验证,也就是说所有的因子设计、策略设计都是基于人类的洞见,追求的是投资逻辑的机器表达。这个是我们的优势,因为信达澳亚有出色的主动投资团队,我们可以向优秀的主动选手学习,不断提升和优化我们的模型和策略,所以我们要做的就是走逻辑驱动的技术道路,将HI和AI有机结合。

具体来说,HI主要体现在什么地方?我觉得金融学、经济学、心理学等各类学科中的经典理论,这些都是人类历史经验的总结,都是人总结出来的理论。在我们的HI+AI量化框架里,最重要的理论是什么?我把它简化为两个公式。

第一个公式就是马科维茨组合优化,我们要最大化我们的期望收益,减风险,再减交易成本。它其实是一个很好的框架,告诉我们量化模型往哪些方面去设计。首先我怎么去预测未来的收益;然后我怎么评估组合的风险;第三我们怎么去控制交易费用,这就是我们建模的方向,所以我们需要选股模型、风险模型、交易费用模型,这就是我们从人类洞见的角度出发的一个投研的基本框架。

第一个公式里最核心的是对收益预测,那收益由什么决定?收益由价格决定,价格由什么决定?这就有了我们第二个核心的公式,来源于行为金融学家罗伯特席勒的资产定价公式,它是一个修正后的贴现模型,分子是基本面的价值,再加投资者的情绪,分母是融合套利成本和资金成本的贴现率。如何预测未来的股价,就从基本面价值、投资者情绪和贴现成本这三个方向去找。

我们量化部门10个人不做指数业务,专注做量化投研,从整个团队的配备以及公司的投入来看,我们在整个公募基金里面都算是非常大的量化团队,加上信达澳亚的主动投研部门有深厚的基本面研究功力,所以我们可以充分的跟公司的主动投研同志们学习,他们在怎么思考定价的逻辑,然后从中总结出相应的因子和策略,为产品服务。当然,我们要做的并不是要替代主动投资,坦率地说,人类选手在个股研究的深度上肯定是量化因子和策略无法完全复刻的。我们要做的是将基本面的逻辑在广度上进行覆盖,还是回到我们量化投资一个最核心的优势上。现在A股市场加上北交所已经有5300多只股票,我们的股票市场不断扩容,在注册制之下,以后的股票数量只会更多。我再给大家汇报一个数据,以大家常用的朝阳永续数据库为例,2022年它一共收录了全行业的卖方分析师将近10万篇报告。这10万份报告覆盖的上市公司不到3000家,而这3000家里面不到2400家公司有持续的盈利预测。这意味着什么?在全部A股5300多家上市公司里,至少将近3000家公司没有专业人士持续覆盖,其中的定价偏差肯定是显著存在的,这就是量化的机会。所以我们的HAI量化选股模型和策略,最大的优势其实是在主动无法覆盖的个股中,用基本面的逻辑去挖掘超额收益。

市场上的投资逻辑是多种多样的,数据也是多种多样的,我们如何能确保研究出来的策略和因子逻辑就是靠谱的?这就靠我们从实证研究中学回来的一整套对研究的评估体系。简单来说就是以写实证学术论文的标准去要求每一个因子和策略的研究,大家知道经管类的学科,到硕士特别是博士毕业的时候很多都要求发表实证论文,这些论文从文献回顾、到研究假设提出,到数据模型验证,到敏感性分析,最后到总结和讨论是一整套规范的流程。我们做因子和策略也要这样,可以这样说,基本上每一个用在我们的组合里面的因子和策略都可以做成一个能在学术期刊发表的论文,因为他们都是经得起检验的规律。我们是通过这一套严格的质检体系来最大程度的避免数据过拟合的问题。

以上讲的内容可能相对抽象,我也可以给大家举两个具体的例子,我们是怎么将HI和AI相结合。第一,回到刚才所说的全市场 5300 家上市公司,只有不到2400家有持续的盈利预测,那剩下的3000家怎么办?我们向行业研究员学习他们对于所跟踪的上市公司是怎么去做其基本面的预测的,这就是我们给机器的先验模型,并找到其中很重要的一些先验参数。然后对同行业的所有上市公司,我们运用可得的行业高频数据,结合每个公司自身历史数据的特征,输入到先验模型里面,用计算机的方法去生成这些公司的预测。第二,回到刚才我提到2022年朝阳永续收录了近10万份报告,我想任何一个勤奋的基金经理都看不过来,人看不过来,但机器可以看。我们是最早在业内用自然语言处理技术(即现在大语言模型的前身算法)去读报告,把报告里面文字的信息提取成可以交易的关于情感的结构性数据,这也是HI加AI的一个例子。

以上都是自下而上的基于个股的预测,我们认为未来量化一个非常大的蓝海方向是宏观和中观的模型。以前我们预测不了,是因为很多数据我们还拿不到,但现在随着科学技术的发展,我们各类型数据迅速丰富起来,同时宏观、策略分析师的分析框架也越来越结构化系统化,我觉得在这里面量化方法还有很多值得探索的应用方向。

我们团队搭建了一体化的量化投研平台来实现对所有因子、策略和具体产品的管理。这是一个完整的从数据到因子和策略到配置最后再到产品的多资产多策略投研共享平台。我经常跟我的同事说,主动投资有点像私房菜,每个基金经理有自己的投资逻辑,有自己熟悉的行业和公司,他从自身观点出发,得出一个股票组合,完成组合的管理。而我们的量化投研,其实更像做预制菜,我们会把我们所有从人类洞见学到的经验,把它变成一个个因子和策略,放到平台上由计算机自动运行,这是我们标准化的原材料,然后基金经理根据不同产品的风险收益目标,去原材料库里面找东西搭配。也就是说,我们的基金经理管理产品的工作方式是根据每个产品自身的一个风险收益特征和定位,以及它的投资目标来设计对应的因子和策略配置模型,从我们大的一个因子或策略库里面去挑选针对这个产品设计的策略进行配置,形成最终的组合。所以,我们每一个产品实际上都是一个团队研究的体现,用一个大的投研平台去支持不同风格不同目标的产品运作。

最后让我们回到开始的问题,主动量化基金的问题是偏离基准,指数增强基金的问题是超额收益越来越难做,我们团队尝试怎么去应对?我们认为首先脱离基准是不行的,量化产品要重新拾起对基准的锚定,要让我们的客户知道我们的风险收益特征是什么样子。第二个问题公募指数增强超额收益越来越难的原因是什么?我们认为其中一个很重要的原因是成分股80%的投资限制,现在全市场已经有超过5000只股票,假设我们做沪深300指增,80%的票只能在300只票里面选,那量化的广度优势就发挥不出来。看一下实际的数据,最新的沪深300成分股流通市值200亿到20000亿,符合这个流动市值区间的股票其实至少有700只,中证500成分股的市值区间更夸张,符合其成分股市值区间标准的股票超过1700家,所以实际上我们现在的市场广度已经来到了就算你要锚定一个简单的规模指数,在同样规模下你可选的标的已经很多了。所以为什么我们还要80%控制在成分股以内?总结这两点,我们想做什么产品?我们给自己的产品定义了一个新的品类——“指数+”,我们想做的是“指数+”产品。它的主要特征是有一个明确的基准,但是在全市场范围去进行选股。相对传统主动量化来说,“指数+”产品更加重视对基准的分析和偏离,相对指数增强来说,“指数+”摆脱传统的控制成分股暴露的桎梏,把我们的主动风险放在性价比更高的地方。我们的主要方法就是通过对基准的分析来选择合适的因子构建模型,在全市场范围内选择股票,在风险模型的帮助下有效控制对基准的偏离,在一定的跟踪误差范围内实现对基准的持续超越。所以在产品层面,我们团队暂不发行“指数增强”冠名的基金,我们的产品以合同基准为主要的区分标准,明确我们的产品对合同基准的锚定。当前我们已经发行在运行的产品有对标中证500的信澳量化多因子、对标中证1000的信澳星耀智选、对标科创创业50的信澳双创智选。未来我们还会陆续发行以885001、沪深300、中证2000、中证红利等指数为基准的“指数+”产品,欢迎大家的关注。

以上是全部内容,谢谢大家的时间,请多批评指正!

做「开源」的量化研究

to be a quant,to be open-minded.

开源证券金融工程团队 | 魏建榕 张翔 傅开波 高鹏 苏俊豪 胡亮勇 王志豪 盛少成 苏良 何申昊 陈威 蒋韬

end

团队介绍

开源证券金融工程团队,致力于提供「原创、深度、讲逻辑、可验证」的量化研究。团队负责人:魏建榕,开源证券研究所副所长、金融工程首席分析师、金融产品研究中心负责人,复旦大学理论物理学博士,浙江大学金融硕士校外导师、复旦大学金融专硕校外导师。专注量化投资研究10余年,在实证行为金融学、市场微观结构等研究领域取得了多项原创性成果,在国际学术期刊发表论文7篇。系列代表研报《开源量化评论》、《市场微观结构》、《开源基金研究》,在业内有强烈反响。2016年获新财富最佳分析师第6名、金牛奖分析师第5名、水晶球分析师第6名、第一财经最佳分析师第5名;2022年获金牛奖最佳金融工程分析师、Wind最佳路演分析师。团队成员:魏建榕/张翔/傅开波/高鹏/苏俊豪/胡亮勇/王志豪/盛少成/苏良/何申昊/陈威/蒋韬。

本篇文章来源于微信公众号: 建榕量化研究