『市场最新观察』

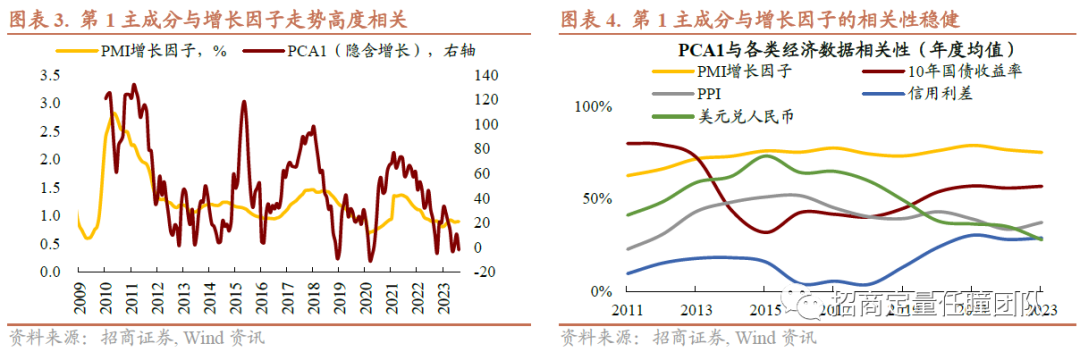

当前经济增长水平被低估,市场大概率已经处于底部区域。首先,我们通过PMI定义了经济增长的实际水平。然后,我们通过对各类金融资产的价格变化用主成分分析法进行重新组合,发现第1主成分在历史上与实际经济增长水平有着高且稳定的相关性,因此定义其为市场隐含经济增长水平。从最新结果来看,当前隐含经济增长分位数显著低于实际经济增长分位数,且二者在变化方向上也出现背离,即实际值向上而隐含值向下。从历史上实际增长走势向上而隐含增长走势下行时万得全A指数的变化情况来看,目前市场大概率已经处于底部区域。『择时观点』

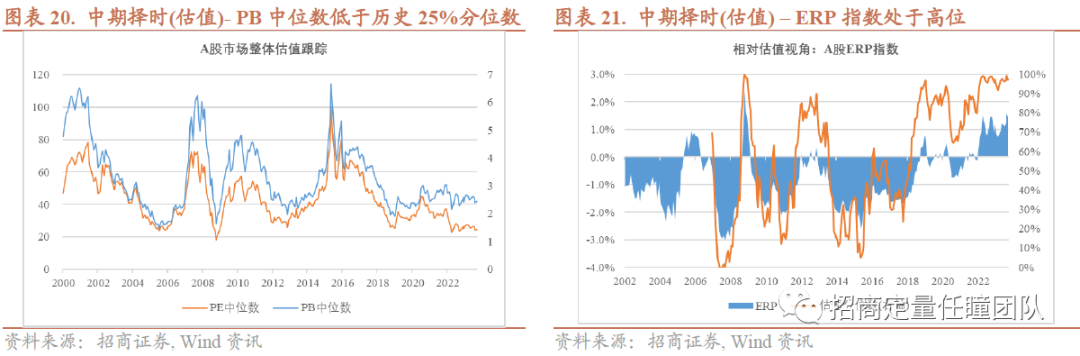

对于中长期投资者,本周A股整体估值中位数处于历史24.91%的分位数,权益资产未来三年的复合预期收益中位数处于年化10%附近。当前从长期视角来看市场整体估值处于偏低水平,权益具有一定的配置性价比。

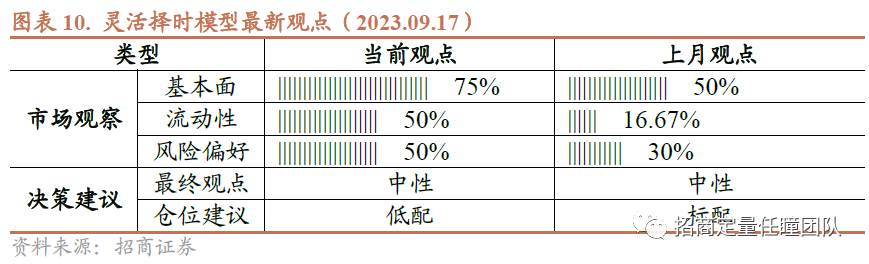

对于灵活投资者,本周灵活择时模型对市场评分维持中性,具体来看基本面和流动性评分回升较为明显,建议短期投资者暂时低配权益,未来将继续动态跟踪市场盈利预期、流动性和风险偏好的变化。

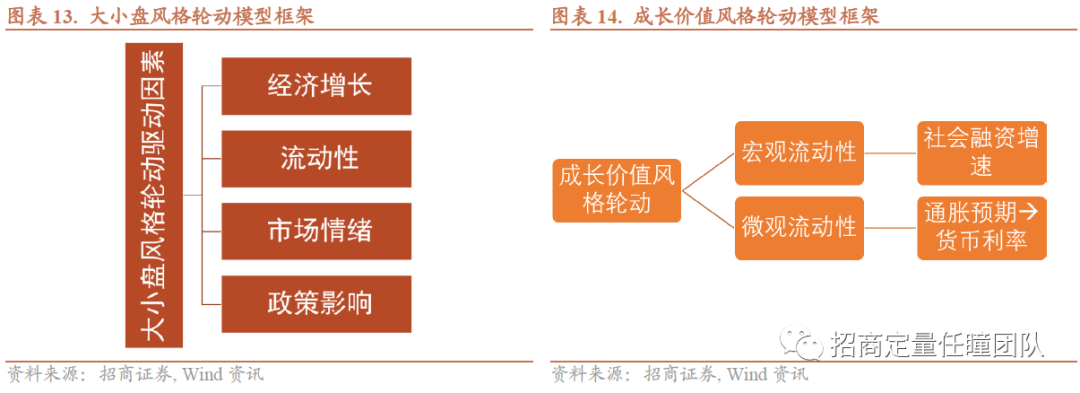

风格择时:中期维度,从估值差角度来看中小盘、价值风格仍具有较高赔率,值得持续超配。短期维度,无风险利率中枢偏低更利好成长风格,结合各轮动模型的观察建议大小盘风格均衡配置,成长价值风格略超配成长。

风险提示:择时模型结论基于合理假设前提下结合历史数据统计规律推导而出,市场环境变化下可能导致出现模型失效风险。

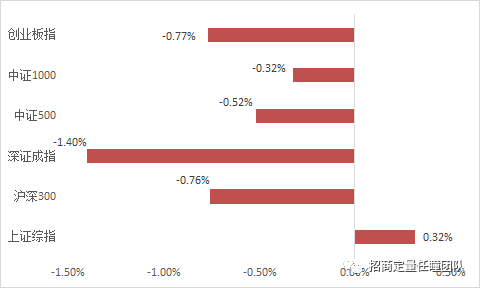

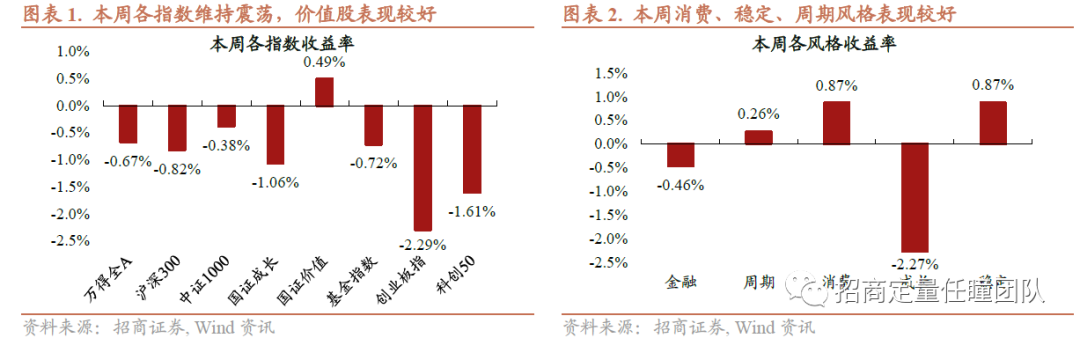

本周A股市场维持震荡走势,价值股表现相对较好。从规模上来看,本周各规模指数均小幅下跌,差距不大;从风格上看,受创业板和科创板指数的拖累,本周成长股走势明显弱于价值股。当前市场表现与我们的择时模型所给出的信号基本一致,即中长期维度下,从估值差角度来看中小盘、价值风格仍具有较高赔率。

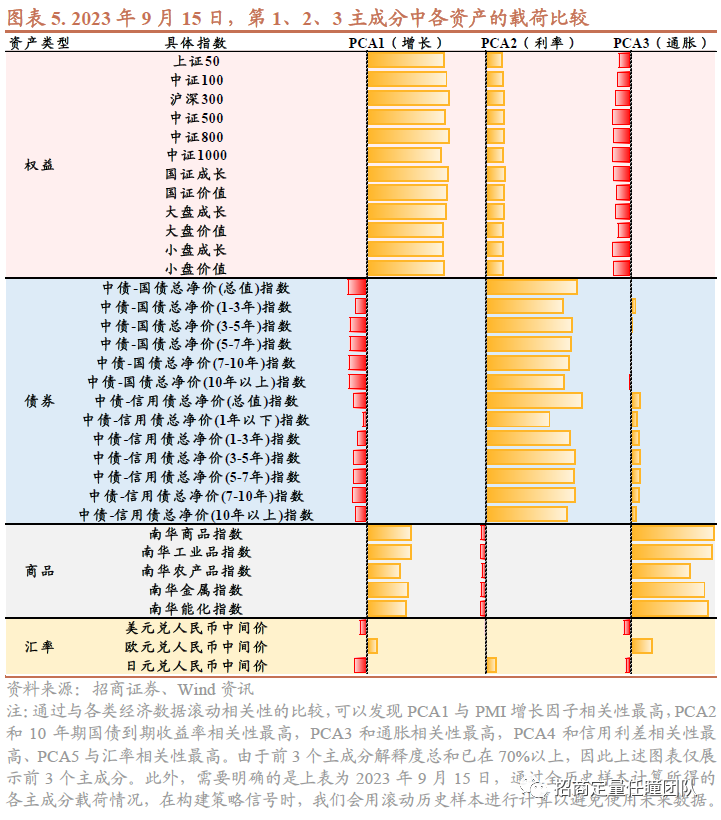

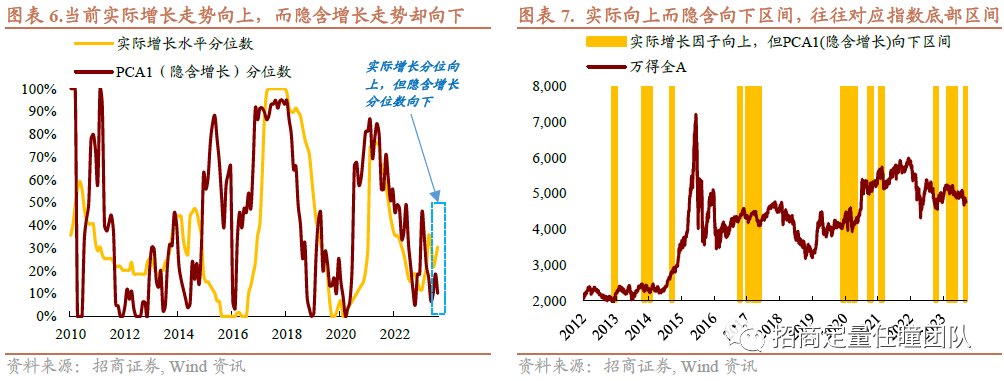

当前市场隐含经济增长走向与实际经济增长走向背离(隐含向下,而实际向上),历史上该情况发生时往往对应着股票指数的底部区间。首先,我们选择PMI定义实际增长水平。由于PMI描述的是增长水平的环比变化,故通过先对PMI求相对荣枯线(即50)的环比增长率,再加1进行12个月累乘,最后再减1,求得同比变化即为PMI所反映的经济增长因子。然后,我们选择了12个股票指数、13个债券指数、5个商品指数和3个汇率的收益率数据进行主成分分析(PCA)。通过与各经济数据求滚动的历史相关性分析可以发现第1主成分与PMI增长因子的相关性长期处于最高水平(图表3、图表4),确认了第1主成分与增长因子之间的稳定联系。通过这种方法,我们一方面用PMI得出了经济的实际增长水平,另一方面通过各资产价格变化的PCA第1主成分得出了经济的隐含增长水平。从当前最新的数据来看,8月底实际增长因子处于过去5年30%分位数,而隐含增长因子却仅处于过去5年10%分位数。同时,8月实际增长因子走势为上行,而隐含增长走势下行,二者出现方向性背离,暗示实际增长水平被市场低估。从二者出现上述背离的历史情况来看,这往往已经暗示着指数到达了底部区间(图表7)。

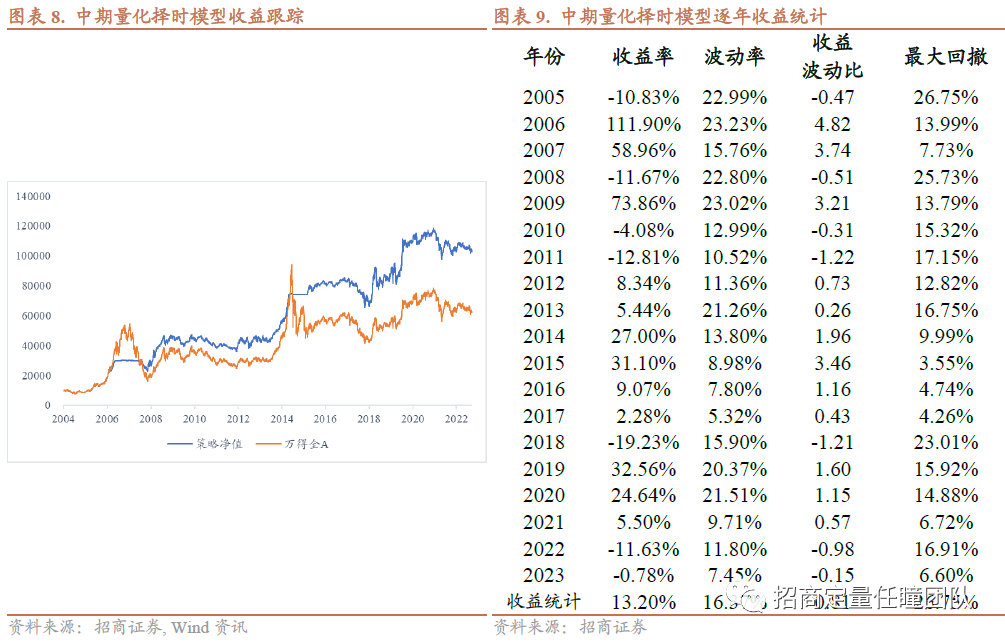

从结构层面来看,价值风格估值占优,成长风格胜率占优:对于价值板块,当前价值成长风格的估值差分位数在54%的较高位置;对于成长板块,目前货币市场流动性并不差,尤其本周降准后,前期流动性相对偏紧的状态将有所缓解,故从无风险利率下行的角度来讲,成长板块有一定胜率优势。综合来看,中长期建议维持价值板块相对超配状态。回归A股市场的定期模型跟踪,从市场中期视角观察,市场盈利增速下行放缓。首先,可以观察到相较于2021-2022年增速的修复,2023年增速放缓较为明显。但是,随着PPI等价格指标的触底反弹、PMI的企稳、工业企业盈利增速的持续上行,以及政策端的发力,盈利增速预期已经较前期有了明显改善,2023年3季度和全年盈利增速下行斜率有望放缓。市场估值层面,当前市场PB中位数处于历史24.91%的分位数,为历史较低水平。另外,针对盈利增速较为稳定的价值股板块,本周ERP指数分位数持续维持97%的极高水平,一方面体现了稳定板块的配置优势与价值,另外一方面反映了当前利率债估值处于相对偏贵的水平。当前中期择时模型2023年的收益为-0.78%,对应区间内基准收益-1.35%。中长期来看当前权益资产未来三年的复合预期收益中位数在10%附近,当前市场的估值相对历史中位数水平依然偏低。风格层面可以观察到,成长价值板块的估值差显示价值板块仍具有一定的估值优势;小盘大盘板块虽然估值差有所收窄,但仍然在历史19%分位数的偏低水平,对于中期投资者而言超配小盘价值风格或仍有较好的赔率性价比。

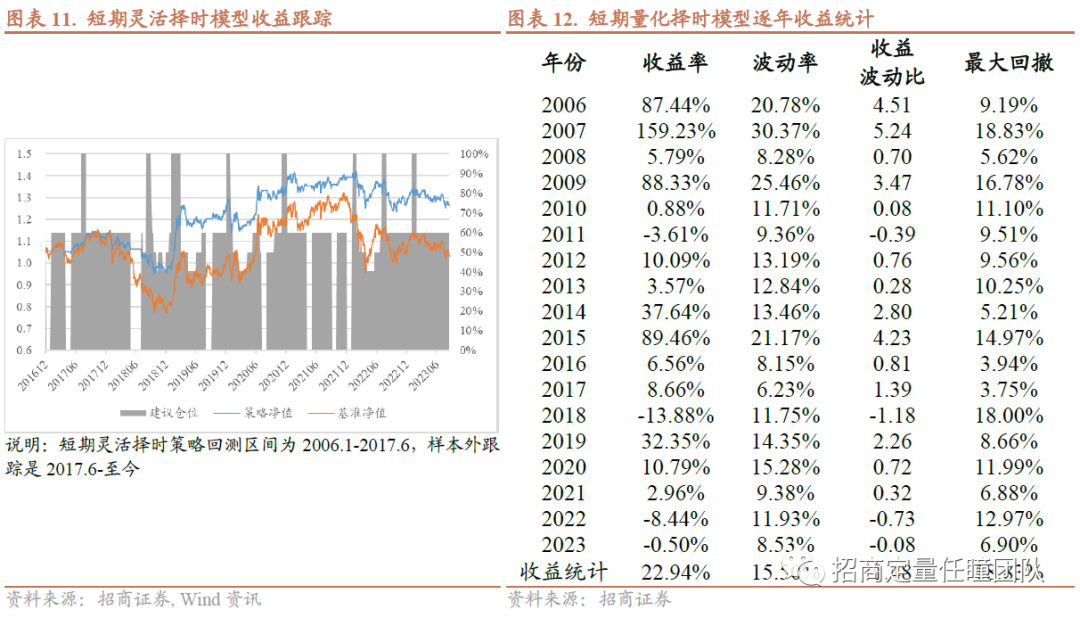

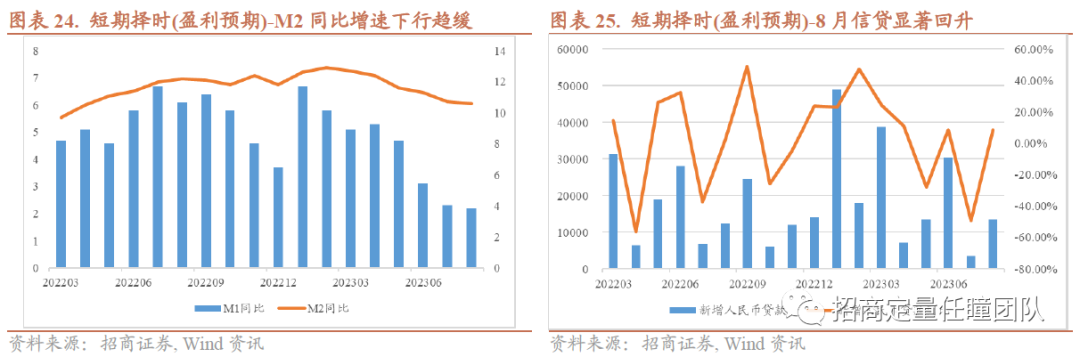

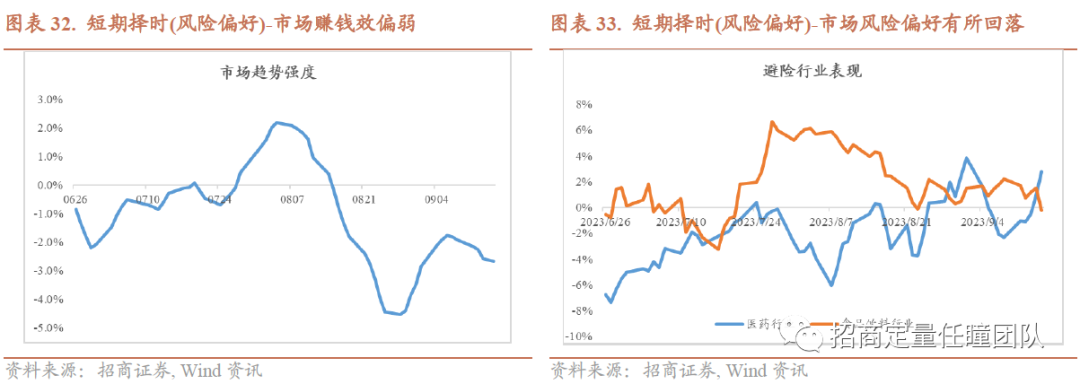

从短期(月度)维度来看,当前灵活择时模型对市场评分回归中性,其中基本面和流动性评分回升较为明显。

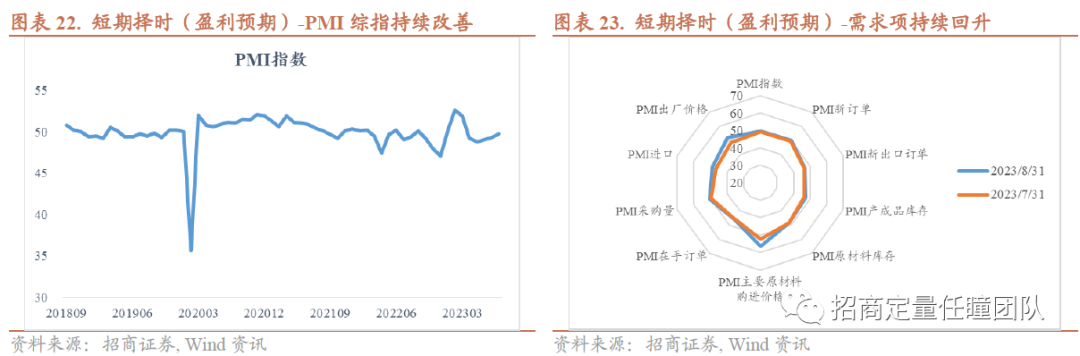

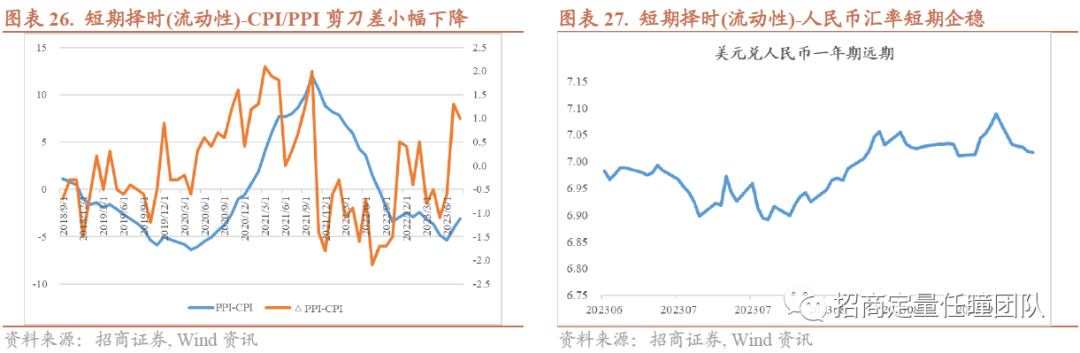

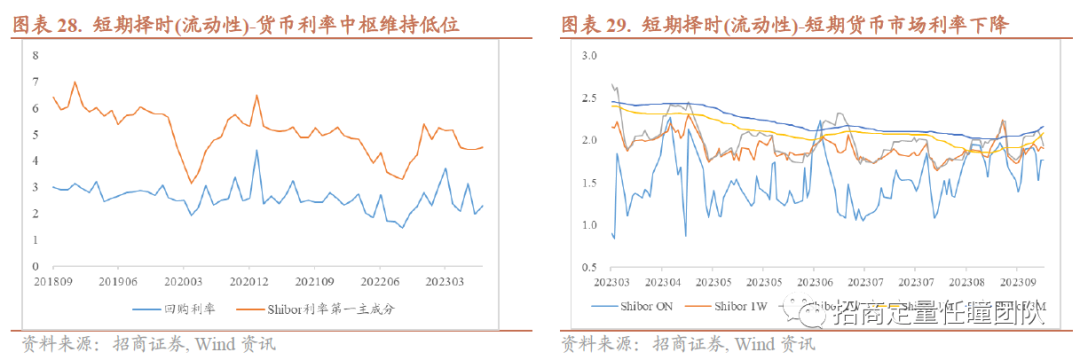

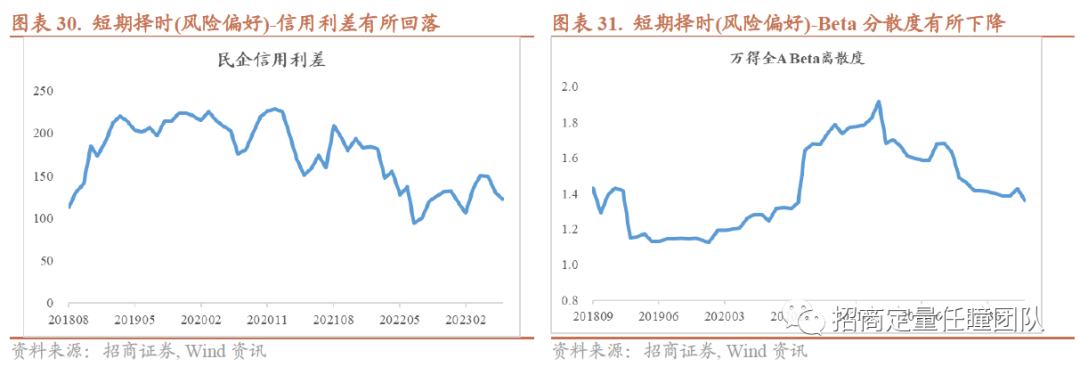

企业盈利层面,短期来看盈利增速预期边际上呈现修复状态。一方面,从最新的PMI指数来看,指数整体虽然仍处于偏弱区间,但边际数值已有所修复,而PPI的筑底以及工业企业利润增速的持续修复都为盈利增速边际修复提供支撑。结合最新发布的经济数据,自上而下对企业盈利数据进行预测,虽然最新数值显示的三季度盈利增速预测值仍为负数,但相对前期的预测值已有明显的改善。流动性层面,货币政策维持宽松,股票市场流动性有所回升。本周超预期降准后,前期流动性相对偏紧的状况得到明显改善。此外,随着央行“稳汇率”政策的逐步落地,近期人民币汇率呈现显著企稳的特征。综合来看,当前流动性层面对市场的影响已经开始逐步走向正面。风险偏好层面,市场对底部区间确认的逐渐形成共识,当前位置的赔率较高,风险偏好较上周小幅回落,但整体维持前期水平。2023年以来择时模型收益率为-0.50%,市场基准收益率为-1.35%。总体来看,当前市场择时模型评分回归中性,择时模型对短期市场持震荡市的判断,建议短期投资者暂时低配权益,风格上进行均衡配置。

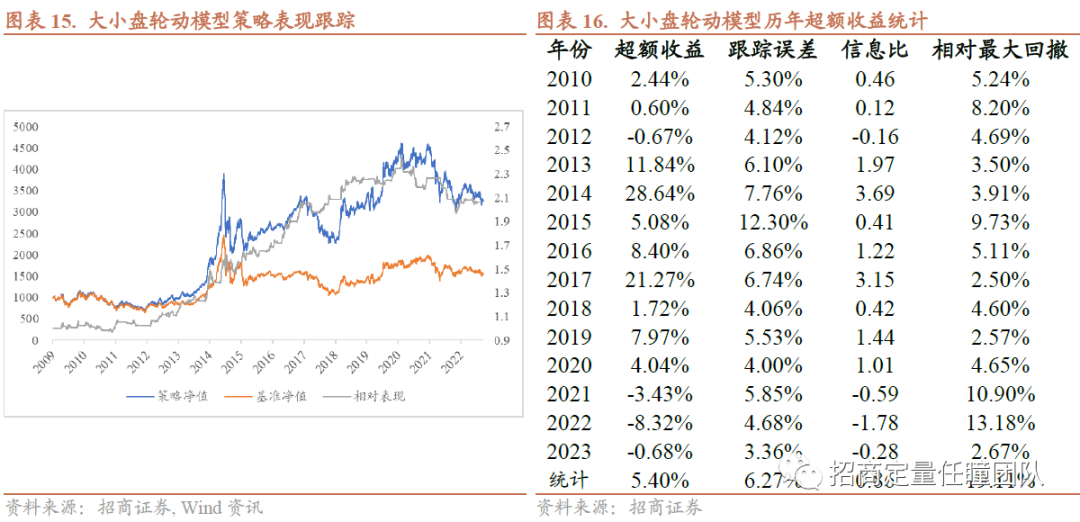

当前大小盘轮动模型对短期A股市场的大小盘风格维持均衡配置。风格择时模型综合增长预期、流动性变化、市场情绪和政策影响四个维度进行大小盘相对强弱的评分判断。当前在四个维度中增长预期和趋势表现上小盘占优,而汇率和政策层面指标大盘占优,综合评分大盘略高,但整体上大小盘评分接近,故建议短期应均衡配置。2021年以来大小盘风格的轮动相对频繁,上半年小盘板块呈现更强的趋势,但下半年以来大小盘风格出现了多轮快速的切换,2023年以来模型收益-2.80%,比较基准收益为-2.17%。

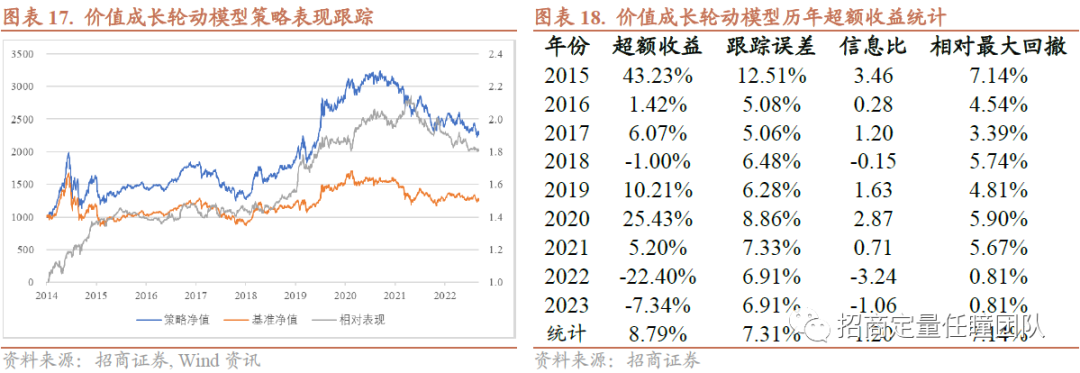

当前板块轮动模型对当前A股市场短期价值成长风格配置建议为略超配成长风格。历史数据表明,宏观及微观流动性指标较好地解释了短期A股市场价值成长风格的轮换,在宏微观流动性充裕时成长板块占优,宏微观流动性收紧时价值板块占优。目前PPI筑底且货币政策维持宽松的背景下,盈利从上游向下游传导较为顺畅而利于成长风格,目前成长风格估值仍相对偏高但已较前期有明显回调。因此,在宏观流动性评分相同,而微观流动性更利好成长风格的情况下,建议略超配成长风格。2023年以来模型收益-6.41%,比较基准收益为0.93%。

重要申明

风险提示

模型结论基于合理假设前提下基于历史数据统计规律推导而出,市场环境变化下可能导致出现模型失效风险。

本报告分析师

王武蕾 SAC职业证书编号:S1090519080001

特别提示

本公众号不是招商证券股份有限公司(下称“招商证券”)研究报告的发布平台。本公众号只是转发招商证券已发布研究报告的部分观点,订阅者若使用本公众号所载资料,有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义。

本公众号所载信息、意见不构成所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。该等信息、意见在任何时候均不构成对任何人的具有针对性、指导具体投资的操作意见,订阅者应当对本公众号中的信息和意见进行评估,根据自身情况自主做出投资决策并自行承担投资风险。

招商证券对本公众号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。对依据或者使用本公众号所载资料所造成的任何后果,招商证券均不承担任何形式的责任。

本公众号所载内容仅供招商证券股份客户中的专业投资者参考,其他的任何读者在订阅本公众号前,请自行评估接收相关内容的适当性,招商证券不会因订阅本公众号的行为或者收到、阅读本公众号所载资料而视相关人员为专业投资者客户。

一般声明

本公众号仅是转发招商证券已发布报告的部分观点,所载盈利预测、目标价格、评级、估值等观点的给予是基于一系列的假设和前提条件,订阅者只有在了解相关报告中的全部信息基础上,才可能对相关观点形成比较全面的认识。如欲了解完整观点,应参见招商证券网站(http://www.cmschina.com/yf.html)所载完整报告。

本公众号所载资料较之招商证券正式发布的报告存在延时转发的情况,并有可能因报告发布日之后的情势或其他因素的变更而不再准确或失效。本资料所载意见、评估及预测仅为报告出具日的观点和判断。该等意见、评估及预测无需通知即可随时更改。

本公众号所载资料涉及的证券或金融工具的价格走势可能受各种因素影响,过往的表现不应作为日后表现的预示和担保。在不同时期,招商证券可能会发出与本资料所载意见、评估及预测不一致的研究报告。招商证券的销售人员、交易人员以及其他专业人士可能会依据不同的假设和标准,采用不同的分析方法而口头或书面发表与本资料意见不一致的市场评论或交易观点。

本公众号及其推送内容的版权归招商证券所有,招商证券对本公众号及其推送内容保留一切法律权利。未经招商证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担

本篇文章来源于微信公众号: 招商定量任瞳团队

本文链接:http://17quant.com/post/%E6%8B%9B%E5%95%86%E5%AE%9A%E9%87%8F%20%7C%20%E7%BB%8F%E6%B5%8E%E5%A2%9E%E9%95%BF%E6%B0%B4%E5%B9%B3%E8%A2%AB%E4%BD%8E%E4%BC%B0%EF%BC%8C%E5%B8%82%E5%9C%BA%E5%B7%B2%E5%A4%84%E5%BA%95%E9%83%A8%E5%8C%BA%E5%9F%9F.html 转载需授权!