招商定量 | 市场风格再迎切换,成长质量及预期因子明显走强

投资要点

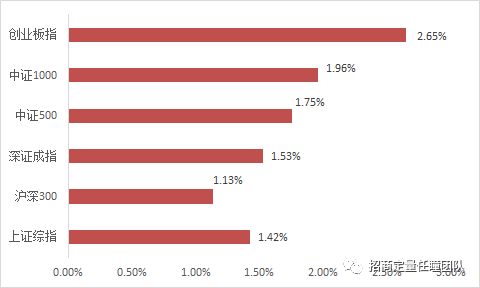

过去一周[1]主要市场指数全线上涨。上证综指上涨1.42%,沪深300指数上涨1.13%,深证成指上涨1.53%,中证500指数上涨1.75%,中证1000指数上涨1.96%,创业板指上涨2.65%。

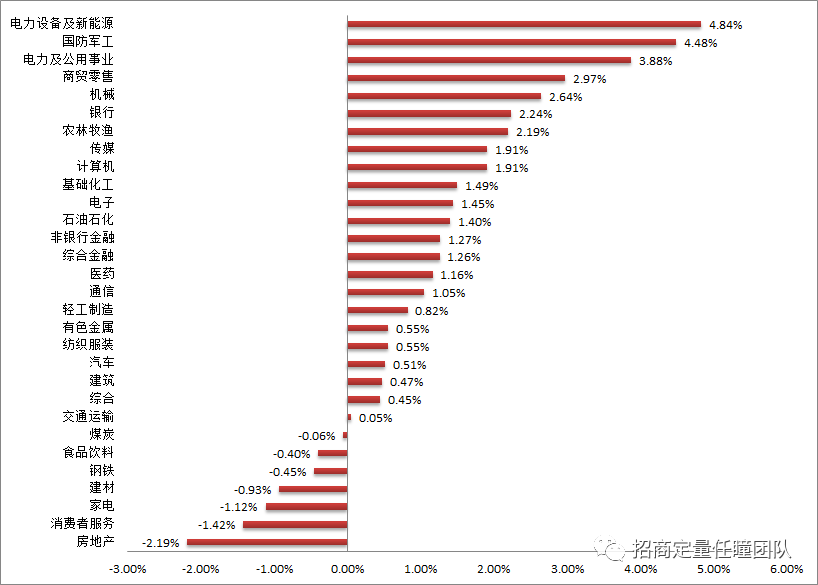

过一周行业指数涨多跌少。电力设备及新能源、国防军工、电力及公用事业、商贸零售和机械等行业表现居前;钢铁、建材、家电、消费者服务和房地产等行业表现居后。

[1] 过去一周指20221226-20221230,下同

图1、主要市场指数过去一周表现

资料来源:Wind资讯,招商证券

图2、主要行业指数过去一周表现

资料来源:Wind资讯,招商证券

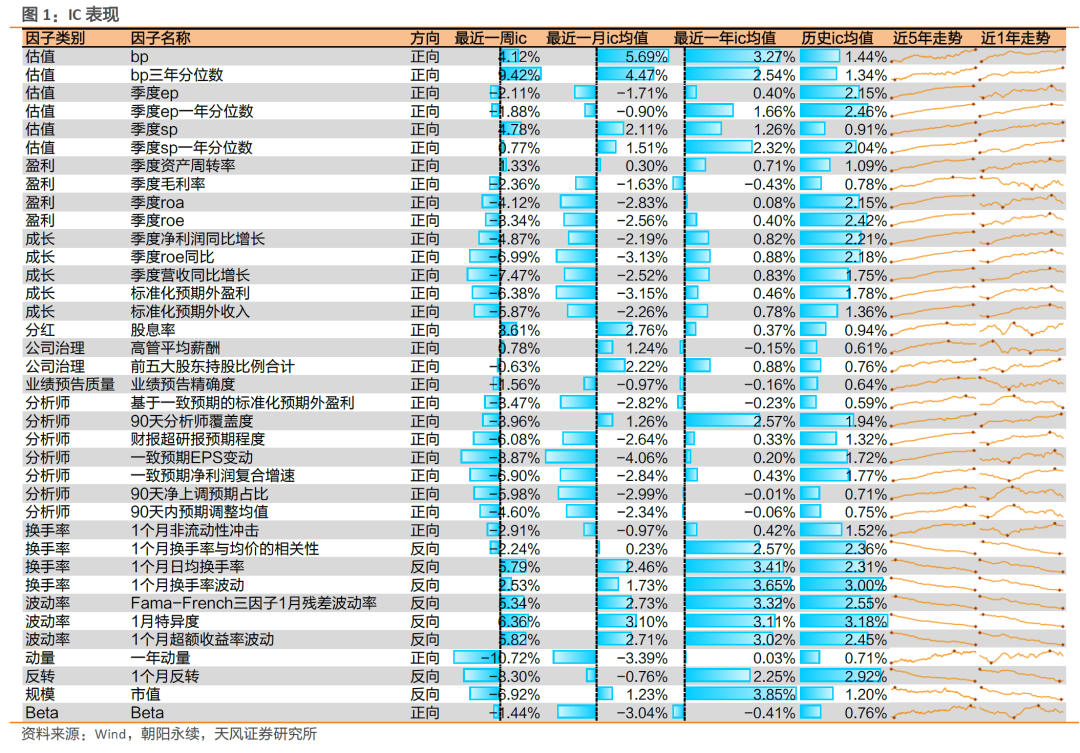

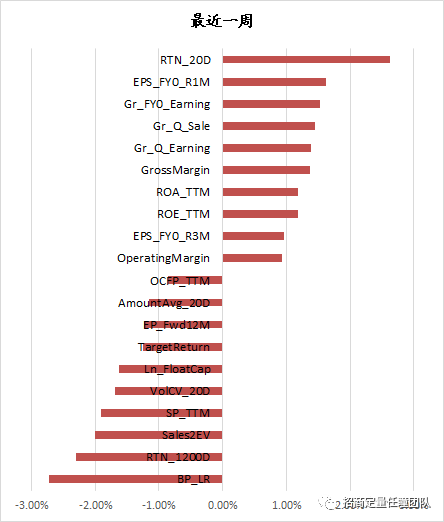

从价值成长维度来看,成长迎来久违的复苏,表现明显相对占优。成长因子中的最近预测年度预期净利润增长率(Gr_FY0_Earning)、单季度营业收入同比增长率(Gr_Q_Sale)、单季度净利润同比增长率(Gr_Q_Earning)表现进入前十;价值因子中的市现率(OCFP_TTM)、未来12个月的预期市盈率(EP_Fwd12M)、市销率(SP_TTM)、营业收入公司价值比(Sales2EV)、市净率(BP_LR)表现进入后十。过去一周从大小盘维度来看,大盘风格表现相对占优。流通市值的对数(Ln_FloatCap)因子表现进入后十,其行业中性多空组合收益为-1.62%。过去一周盈利质量类因子表现抢眼,毛利率(GrossMargin)、总资产收益率(ROA_TTM)、净资产收益率(ROE_TTM)、营业利润率(OperatingMargin)等表现均进入前十。此外,分析师情绪因子表现同样可圈可点,最近预测年度一致预期EPS1个月的变化(EPS_FY0_R1M)、最近预测年度一致预期EPS3个月的变化(EPS_FY0_R3M)表现均进入前十。

图3、过去一周表现最好和最差的十个因子

资料来源:Wind资讯,招商证券

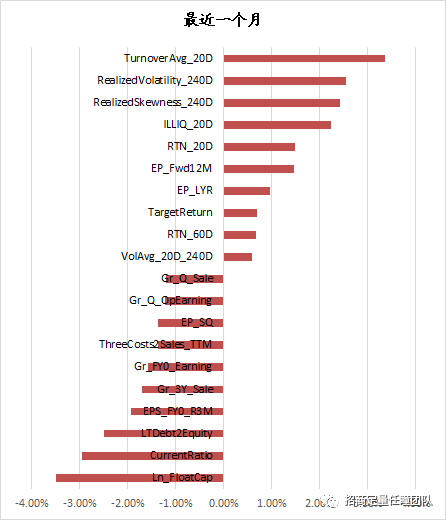

图4、过去一个月表现最好和最差的十个因子

资料来源:Wind资讯,招商证券

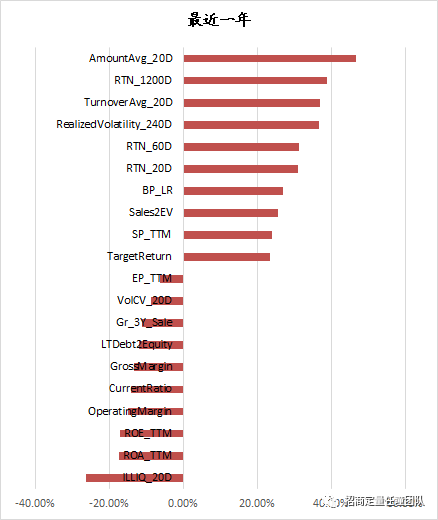

图5、过去一年表现最好和最差的十个因子

资料来源:Wind资讯,招商证券

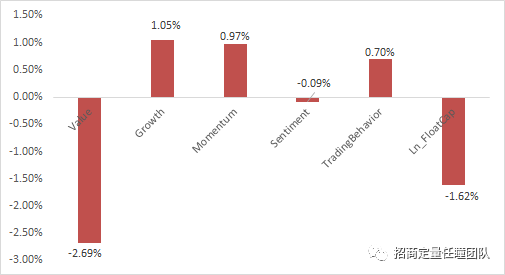

从我们所构建的大类风格因子的表现来看,过去一周价值、成长、反转、情绪、交易行为和规模六大类风格因子的行业中性多空组合收益分别为-2.69%、1.05%、0.97%、-0.09%、0.70%和-1.62%。

图6、过去一周大类风格因子表现

资料来源:Wind资讯,招商证券

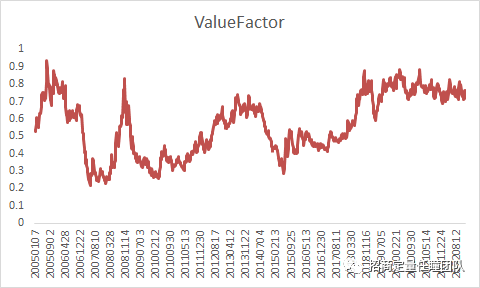

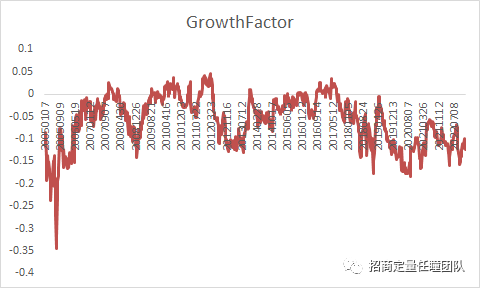

与衡量股票估值高低类似,我们同样可以衡量因子“估值”的高低。通常,我们用因子多头组合的估值与空头组合的估值之差,即所谓的“估值差”来衡量因子估值的高低。这里的估值衡量指标我们选择市净率的倒数,即PB。多头组合和空头组合的估值我们分别用各自组合中个股估值的中位数来刻画。一般来说,因子估值差越大,表明多头组合相对于空头组合估值越低,因子的估值也越低。从整体走势来看,估值差呈现出明显的均值回复特征,因此我们可以通过当前因子估值差在其历史估值差中所处的分位数水平来大致刻画其估值水平的高低。截至2022年12月30日,价值、成长、反转、情绪、交易行为和规模六大风格因子估值差所处的历史分位水平分别为82.86%、14.52%、24.89%、93.12%、77.73%和93.45%。整体来看,价值、情绪、交易行为和规模因子相对估值较低,成长和反转因子估值相对较高。

图7、价值和成长风格因子估值差

资料来源:Wind资讯,招商证券

图8、反转和情绪风格因子估值差

资料来源:Wind资讯,招商证券

图9、交易行为和规模风格因子估值差

资料来源:Wind资讯,招商证券

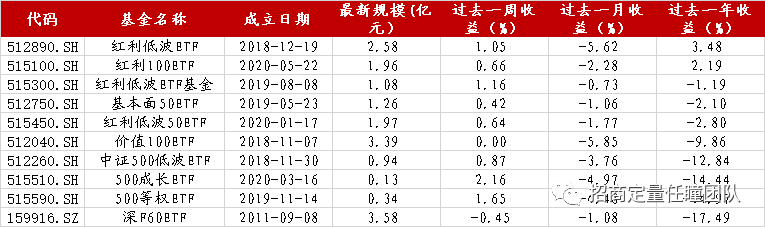

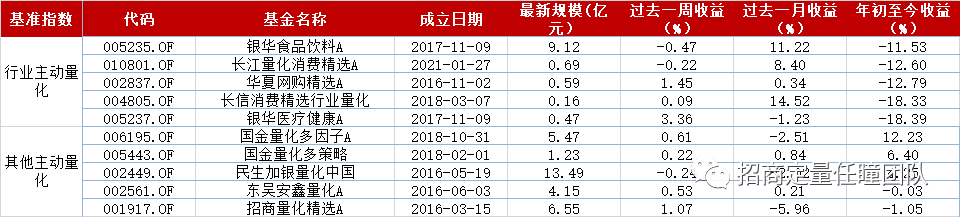

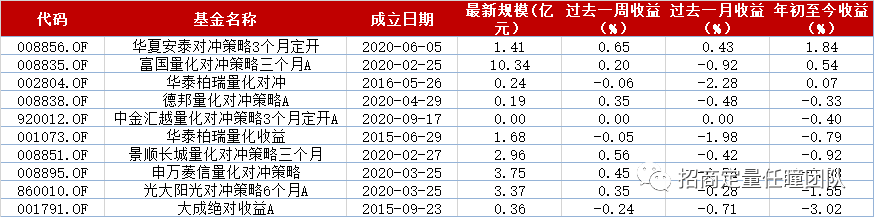

我们对公募量化基金的业绩进行定期跟踪。截至2022年12月30日,策略ETF、主动量化、指数增强及对冲四类基金中业绩排名前十的基金如表1-4所示。

表1、策略类ETF基金业绩排名

表2、主动量化型基金业绩排名

表3、指数增强型基金业绩分类排名

资料来源:Wind资讯,招商证券

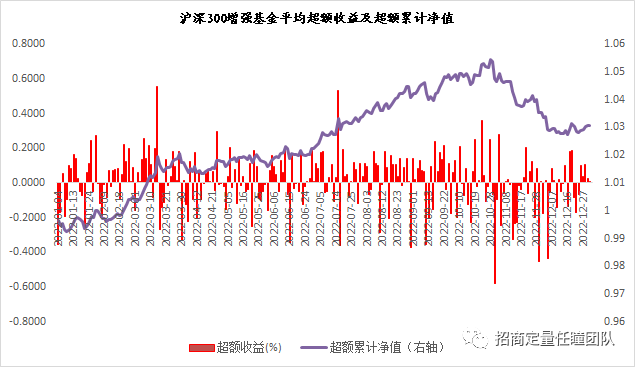

图10、年初至今沪深300指数增强基金超额收益表现

资料来源:Wind资讯,招商证券

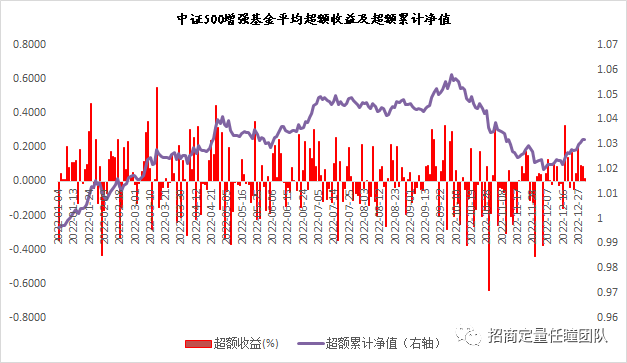

图11、年初至今中证500指数增强基金超额收益表现

资料来源:Wind资讯,招商证券

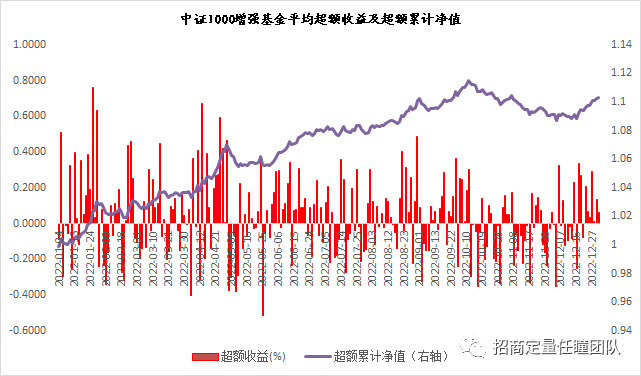

图12、年初至今中证1000指数增强基金超额收益表现

资料来源:Wind资讯,招商证券

表4、对冲型基金业绩排名

资料来源:Wind资讯,招商证券

过去一周从价值成长维度来看,成长终于迎来强势复苏。从大小盘维度来看,大盘风格表现相对占优。此外,盈利质量因子和分析师情绪因子纷纷走强。近期,在业绩真空期,市场板块和风格整体轮动较为迅速。展望后市,我们认为随着2022年度的结束,上市公司即将迎来业绩预告的密集披露,市场会逐渐回归基本面,经历了大幅调整以后的高景气板块大概率会重新受到关注。

重要申明

风险提示

模型结论基于合理假设前提下基于历史数据统计规律推导而出,市场环境变化下可能导致出现模型失效风险。

文章节选自2023年1月3日外发的报告《因子周报20230103:市场风格再迎切换,成长质量及预期因子明显走强》,具体细节以报告为准。

本报告分析师

任 瞳 SAC职业证书编号:S1090519080004

周靖明 SAC职业证书编号:S1090519080007

特别提示

本公众号不是招商证券股份有限公司(下称“招商证券”)研究报告的发布平台。本公众号只是转发招商证券已发布研究报告的部分观点,订阅者若使用本公众号所载资料,有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义。

本公众号所载信息、意见不构成所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。该等信息、意见在任何时候均不构成对任何人的具有针对性、指导具体投资的操作意见,订阅者应当对本公众号中的信息和意见进行评估,根据自身情况自主做出投资决策并自行承担投资风险。

招商证券对本公众号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。对依据或者使用本公众号所载资料所造成的任何后果,招商证券均不承担任何形式的责任。

本公众号所载内容仅供招商证券股份客户中的专业投资者参考,其他的任何读者在订阅本公众号前,请自行评估接收相关内容的适当性,招商证券不会因订阅本公众号的行为或者收到、阅读本公众号所载资料而视相关人员为专业投资者客户。

一般声明

本公众号仅是转发招商证券已发布报告的部分观点,所载盈利预测、目标价格、评级、估值等观点的给予是基于一系列的假设和前提条件,订阅者只有在了解相关报告中的全部信息基础上,才可能对相关观点形成比较全面的认识。如欲了解完整观点,应参见招商证券网站(http://www.cmschina.com/yf.html)所载完整报告。

本公众号所载资料较之招商证券正式发布的报告存在延时转发的情况,并有可能因报告发布日之后的情势或其他因素的变更而不再准确或失效。本资料所载意见、评估及预测仅为报告出具日的观点和判断。该等意见、评估及预测无需通知即可随时更改。

本公众号所载资料涉及的证券或金融工具的价格走势可能受各种因素影响,过往的表现不应作为日后表现的预示和担保。在不同时期,招商证券可能会发出与本资料所载意见、评估及预测不一致的研究报告。招商证券的销售人员、交易人员以及其他专业人士可能会依据不同的假设和标准,采用不同的分析方法而口头或书面发表与本资料意见不一致的市场评论或交易观点。

本公众号及其推送内容的版权归招商证券所有,招商证券对本公众号及其推送内容保留一切法律权利。未经招商证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。

本篇文章来源于微信公众号: 招商定量任瞳团队