摘要

国企改革持续推进,“中特估”或仍大有可为

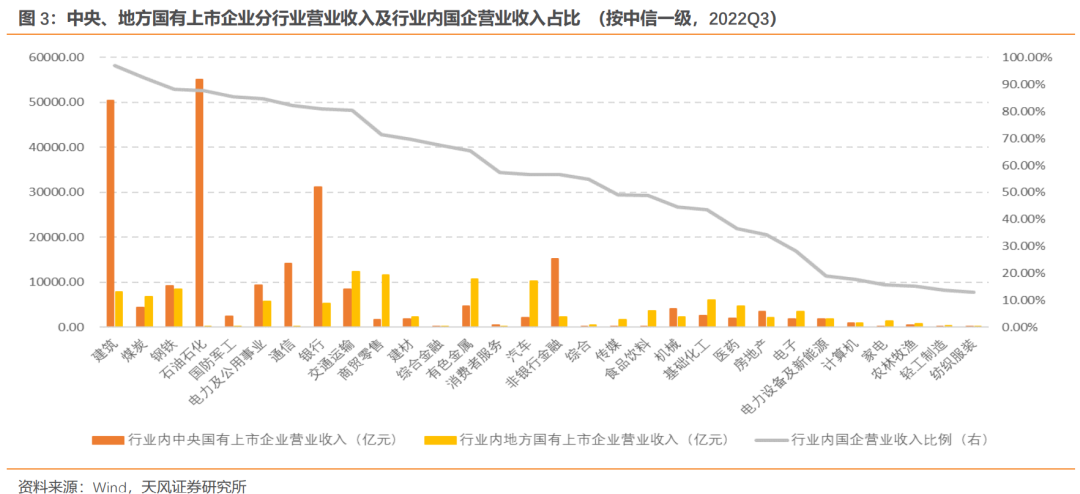

中央企业是我国国民经济的重要支柱,是国有经济发挥主导作用的骨干力量。中央国有企业平均总市值远高于其他属性的企业,规模优势显著。中央国有上市企业在机械、电力及公用事业以及国防军工行业的数量最多,国企整体在煤炭、非银行金融、钢铁、交通运输、银行、房地产和电力及公用事业行业中占比均超50%;中央国有上市企业在石油石化、建筑、国防军工等6个行业中的营业收入占比超50%,国企在建筑、煤炭、钢铁等17个行业中的营业收入占比超过50%。整体来看,央企在传统行业、国民经济重点行业中的数量占比和营业收入占比较高,在稳定经济社会大局中的顶梁柱、压舱石作用充分发挥。

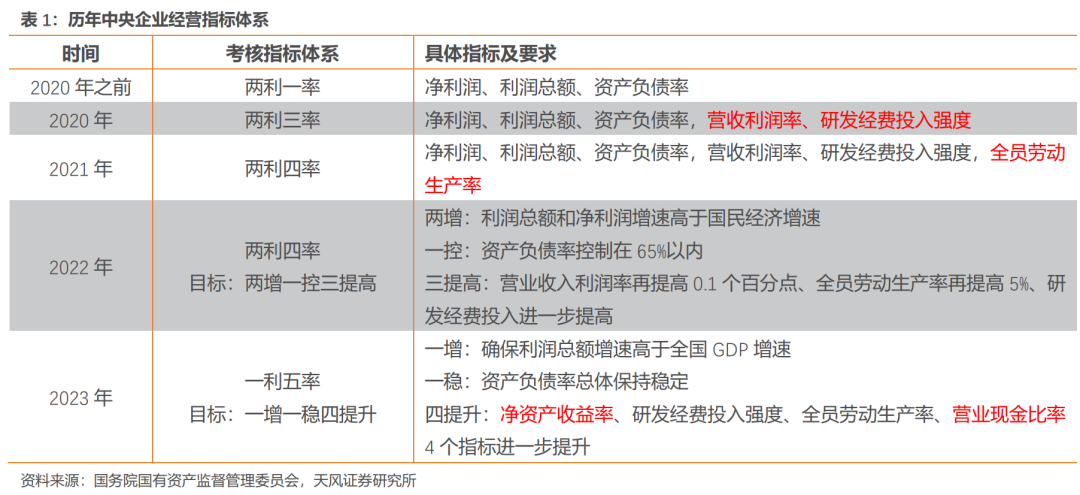

国企改革向纵深推进,新一轮国企改革更侧重提升核心竞争力和增强核心功能。国企改革三年行动(2020-2022年)是落实国有企业改革“1+N”政策体系和顶层设计的具体施工图,覆盖8万多家国有企业,实现了“三个明显成效”预期目标:在形成更加成熟更加定型的中国特色现代企业制度和以管资本为主的国资监管体制上取得明显成效,在推动国有经济布局优化和结构调整上取得明显成效,在提高国有企业活力和效率上取得明显成效。2023年1月5日,国资委召开中央企业负责人会议,会议明确优化中央企业经营指标体系为“一利五率”,目标为“一增一稳四提升”,用净资产收益率替代营业收入利润率,新增营业现金比率,反映国改思路更注重发展质量。

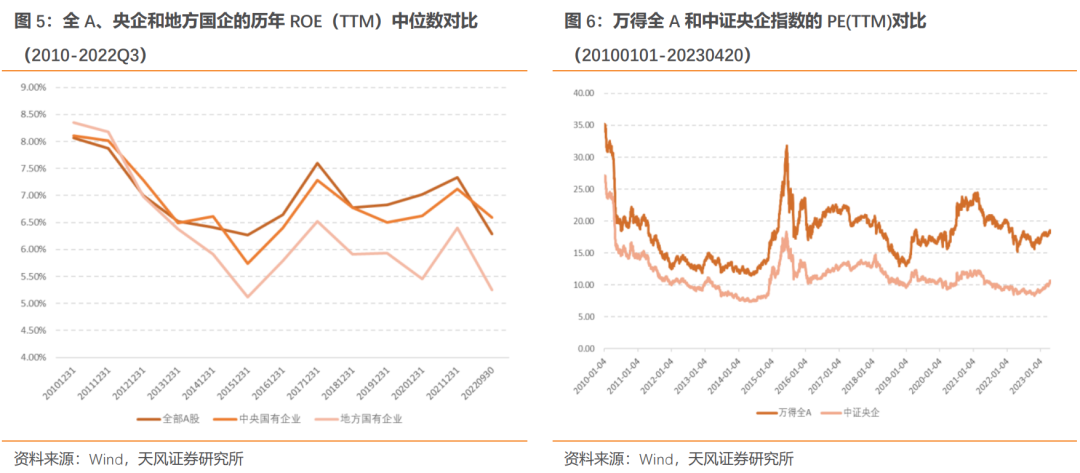

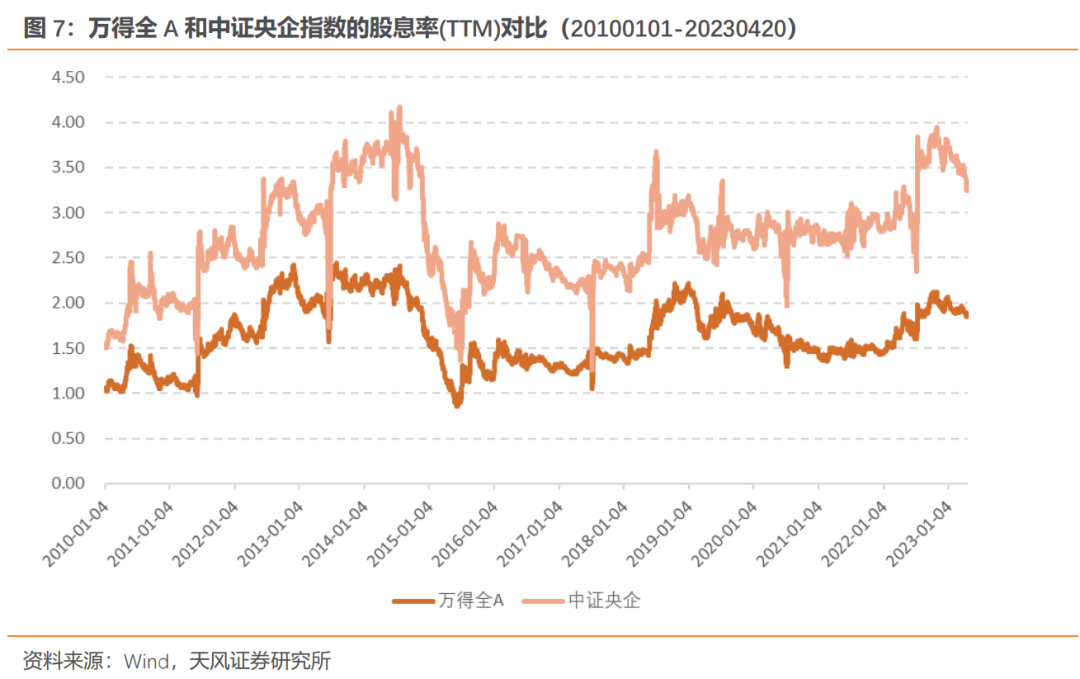

随着国企改革工作的不断推进,“中特估”概念或仍大有可为。截止2022年三季度,中央国有企业的ROE中位数为6.59%,超过全部A股和地方国有企业,优化后的中央企业经营指标体系为“一利五率”,新增ROE指标,未来中央企业ROE水平有望进一步提升。在估值方面,截止2023年4月20日,中证央企指数的市盈率为10.63倍,低于万得全A,仍是A股的估值洼地。在股息率方面,截止2023年4月20日,中证央企指数的股息率(TTM)为3.28%,高于万得全A,并且长期领先。

中证央企结构调整指数投资价值分析

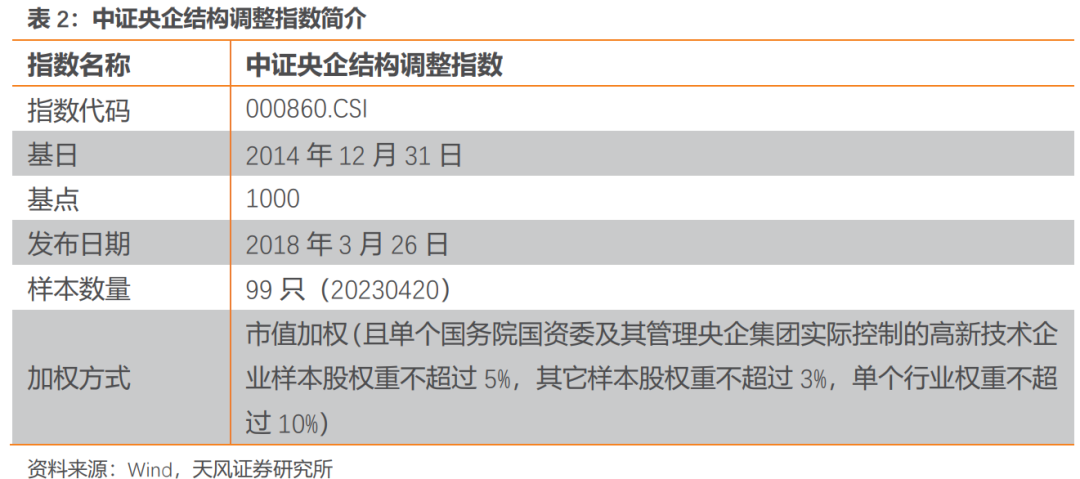

中证央企结构调整指数(简称“结构调整”)以国资委下辖央企上市公司为待选样本,综合评估其在产业结构调整、科技创新投入、国际业务发展等方面的情况,反映央企结构调整板块在A股市场的整体走势。该指数成分股市值偏大,主要集中在高端制造相关行业,受公募资金青睐。该指数股息率处于历史较高分位点,收益率和夏普比均高于上证50和沪深300,业绩表现良好。

华夏央企结构调整ETF

2018年10月19日,华夏基金成立华夏央企结构调整ETF(基金代码“512950”,场内简称“央企改革ETF”),跟踪中证央企结构调整指数,管理费率为0.15%,托管费率为0.05%。截止2023年4月20日,该基金的基金规模为61.47亿元。

2018年11月14日,华夏基金成立了华夏央企结构调整ETF联接A/C(基金代码“006196.OF/006197.OF”),通过投资华夏央企结构调整ETF来实现对中证央企结构调整指数的紧密跟踪。

国有企业,是指国务院和地方人民政府分别代表国家履行出资人职责的国有独资企业、国有独资公司以及国有资本控股公司,包括中央和地方国有资产监督管理机构和其他部门所监管的企业本级及其逐级投资形成的企业。根据定义,中央企业主要包括国务院国资委管理的、银监会、保监会、证监会管理的以及国务院其他部门或群众团体管理的企业。 中央企业是我国国民经济的重要支柱,是国有经济发挥主导作用的骨干力量。截至2023年4月20日,中央国有企业的平均总市值约为663.58亿元,远高于其他属性的企业。从国企的行业分布来看,中央国有上市企业在机械、电力及公用事业以及国防军工行业的数量最多;国企在煤炭、非银行金融、钢铁、交通运输、银行、房地产和电力及公用事业行业中占比均超50%。从国企分行业营业收入占比来看,中央国有上市企业在石油石化、建筑、国防军工等6个行业中的营业收入占比超50%,国企在建筑、煤炭、钢铁等17个行业中的营业收入占比超过50%。综合来看,上市国企规模优势显著,在传统行业、国民经济重点行业中的数量占比和营业收入占比较高,在稳定经济社会大局中的顶梁柱、压舱石作用充分发挥。

经过40多年的理论研究和实践探索,国企改革取得了辉煌成就。国企改革大致可以分为四个历史时期:从1978年到1988年,是国家对国有企业经营管理方式进行改革的时期,国企改革主要包括放权让利和两权分离等内容;从1988年到1998年,是国有企业的制度改革时期,国企改革主要包括转换企业经营机制、建立现代企业制度与国有企业重组等内容;从1998年到2012年,是国有资产监督管理体制改革时期,国企改革主要包括国有经济战略性调整、设立国资委、完善国有企业法人治理结构、垄断行业改革等内容;2012年党的十八大召开至今,是深化国企改革时期,国企改革主要以分类改革为前提,以发展混合所有制经济为突破口,相关各项改革继续推进。

2022年是国企改革三年行动的收官之年。国企改革三年行动是落实国有企业改革“1+N”政策体系和顶层设计的具体施工图,覆盖8万多家国有企业,实现了“三个明显成效”预期目标:在形成更加成熟更加定型的中国特色现代企业制度和以管资本为主的国资监管体制上取得明显成效,在推动国有经济布局优化和结构调整上取得明显成效,在提高国有企业活力和效率上取得明显成效。随着2022年国企改革三年行动收官,下一步,国资国企将坚决贯彻党中央、国务院决策部署,深入实施新一轮国企改革深化提升行动。 新一轮国企改革更侧重提升核心竞争力和增强核心功能。2023年1月5日,国资委召开中央企业负责人会议,会议明确优化中央企业经营指标体系为“一利五率”,目标为“一增一稳四提升”,“一增”即确保利润总额增速高于全国GDP增速,力争取得更好业绩;“一稳”即资产负债率总体保持稳定;“四提升”即净资产收益率、研发经费投入强度、全员劳动生产率、营业现金比率4个指标进一步提升。净资产收益率替代营业收入利润率,新增营业现金比率,反映国改思路更注重发展质量。

随着国企改革工作的不断推进,“中特估”概念或仍大有可为。截止2022年三季度,中央国有企业的ROE中位数为6.59%,超过全部A股和地方国有企业。2023年,中央企业经营指标体系优化为“一利五率”,新增ROE指标,未来中央企业ROE水平有望进一步提升。在估值方面,截止2023年4月20日,中证央企指数的市盈率为10.63倍,低于万得全A,仍是A股的估值洼地。在股息率方面,截止2023年4月20日,中证央企指数的股息率(TTM)为3.28%,高于万得全A,并且长期领先。

中证央企结构调整指数(简称“结构调整”)以国资委下辖央企上市公司为待选样本,综合评估其在产业结构调整、科技创新投入、国际业务发展等方面的情况,反映央企结构调整板块在A股市场的整体走势。中证央企结构调整指数的样本股每半年调整一次,样本股调整实施时间分别为每年6月和12月的第二个星期五的下一交易日。

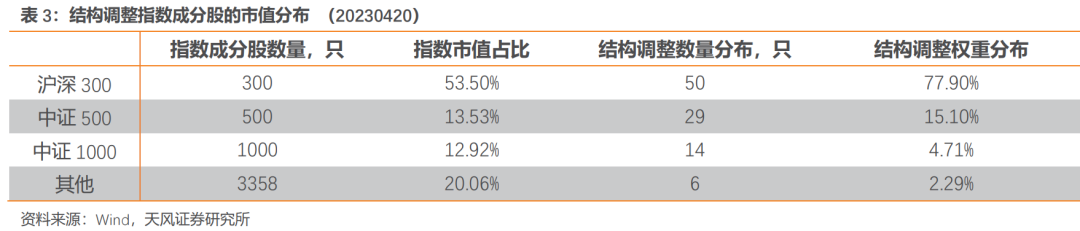

1、对样本空间内股票按照过去一年的A股日均成交金额由高到低排名,剔除排名后20%的股票;2、从样本空间剩余样本的国务院国资委及其管理央企集团实际控制或能施加重大影响的上市公司中,分别将属于国民经济重要领域、战略新兴产业、科技创新行业,符合央企兼并重组方向,以及归属于央企改革试点集团的上市公司股票作为待选样本;3、在上述待选样本中,剔除过去两年扣非净利润均为负的上市公司股票;4、对剩余待选样本的市值规模、股东权益回报、红利支付水平、科技创新投入、国际业务发展情况进行评估打分,并对这五个方面得分分别进行标准化处理,最后将五个标准化值以30%、10%、20%、30%、10%的权重求和得到个股综合得分;5、在剩余待选样本中,基于营业收入与营业利润,选取各行业龙头企业股票优先作为指数样本股;再从剩余待选样本中,依次选取综合得分最高的股票作为指数样本股,直至样本股总数达100只,且单一行业样本数量不超过10只。 截止2023年4月20日,结构调整指数成分股在全市场分布如下。该指数中共有50只成分股来自沪深300指数,权重占比为77.90%;共有29只成分股来自中证500指数,权重占比为15.10%;共有14只成分股来自中证1000指数,权重占比为4.71%;余下6只成分股占比为2.29%。

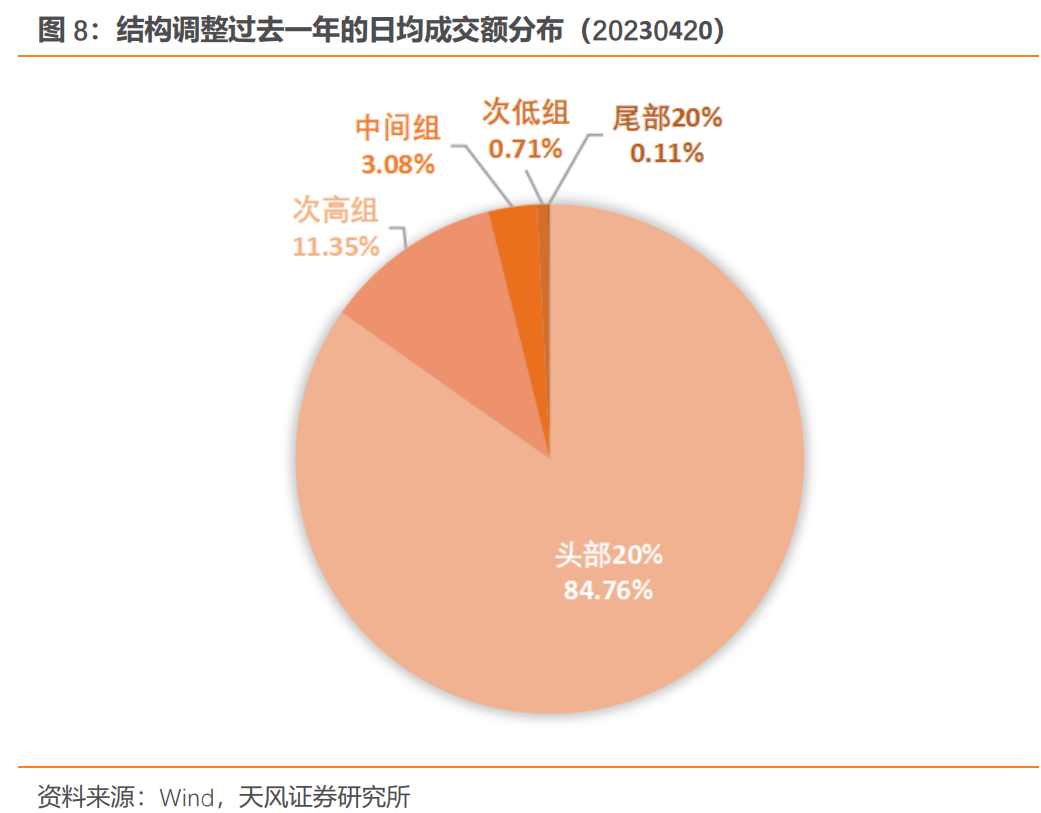

将全市场的股票按照过去一年的日均成交额分为 5 组,根据成分股权重计算,截至 2023年4月20日,结构调整指数中处于头部20%区间的成分股权重占比为84.76%,处于次高组的权重占比为11.35%,处于中间组的权重占比为3.08%。

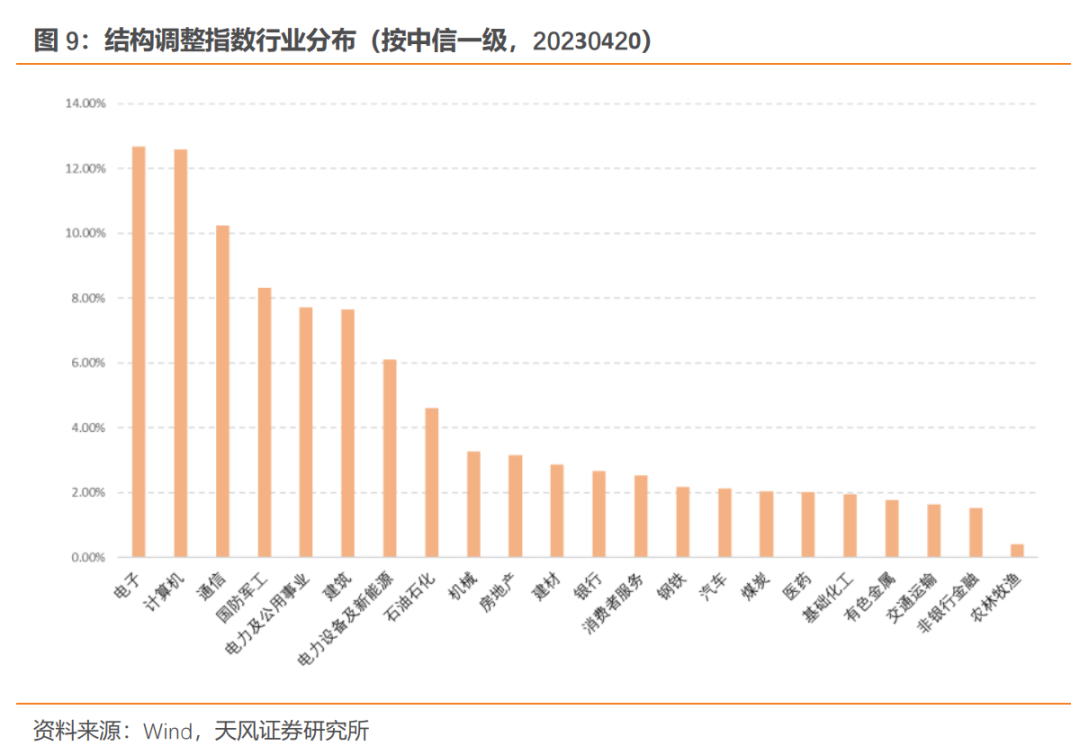

截止2023年4月20日,按中信一级行业划分,结构调整指数共覆盖22个中信一级行业,其中电子、计算机以及通信行业权重占比最高,分别为12.66%、12.59%和10.24%。整体来看,结构调整指数成分股主要集中在高端制造相关行业,符合我国央企战略特点。

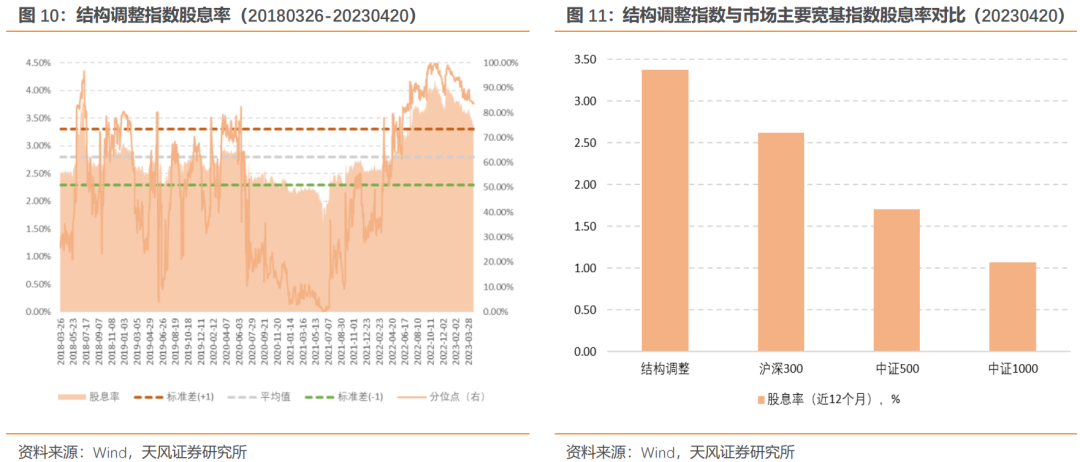

自2022年6月以来,结构调整指数的股息率基本保持在3%的水平以上,以2018年3月26日至 2023 年4月20日为样本期,结构调整指数的股息率为3.37%,高于平均值,高于一倍标准差,历史分位点为83.77%,目前结构调整指数股息率处于发行以来的历史较高水平。对比市场主要宽基指数,结构调整指数的股息率高于沪深300、中证500和中证1000指数。

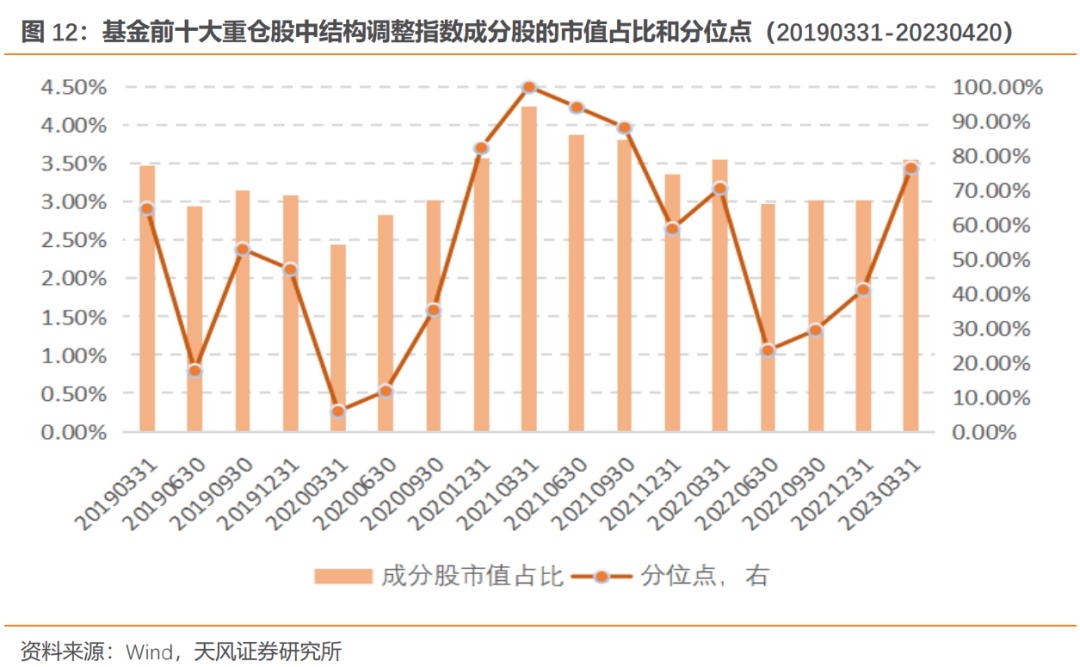

自2022年第三季度以来,公募基金前十大重仓股中结构调整指数成分股的市值占比持续上升。截至2023年一季度末,基金重仓中结构调整指数的成分股占比为3.55%,分位点水平为76.47%,处于样本期内的较高水平,可见结构调整指数成分股受公募资金的偏好程度较高。

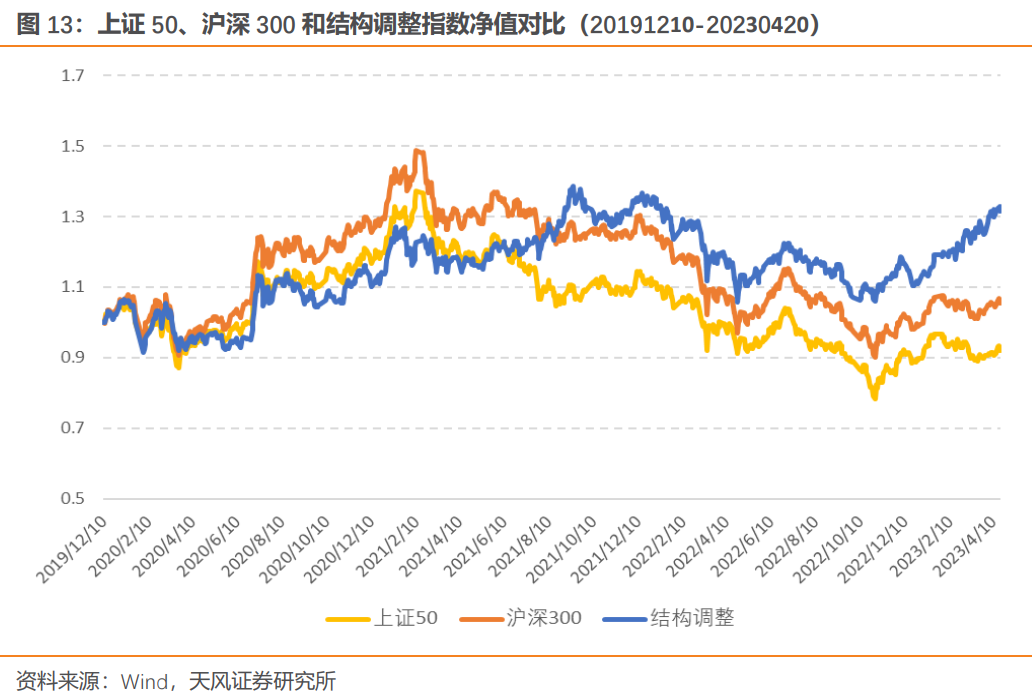

自2019年12月中央经济工作会议上明确提出制定实施国企改革三年行动方案以来,结构调整指数的年化收益率为8.84%,波动率为19.23%,夏普比为0.54,均优于上证50和沪深300指数,业绩表现良好。

在样本期内,结构调整指数净值为 1.33,高于上证 50、沪深 300。

2018年10月19日,华夏基金成立华夏央企结构调整ETF(基金代码“512950”,场内简称“央企改革ETF”),基金经理为荣膺女士。该基金跟踪中证央企结构调整指数,管理费率为0.15%,托管费率为0.05%。截止2023年4月20日,该基金的基金规模为61.47亿元。 2018年11月14日,华夏基金成立了华夏央企结构调整ETF联接A/C(基金代码“006196.OF/006197.OF”),基金经理为严筱娴女士。华夏央企结构调整ETF联接A/C通过投资华夏央企结构调整ETF来实现对中证央企结构调整指数的紧密跟踪。

中央企业是我国国民经济的重要支柱,是国有经济发挥主导作用的骨干力量。上市国企规模优势显著,在传统行业、国民经济重点行业中的数量占比和营业收入占比较高,在稳定经济社会大局中的顶梁柱、压舱石作用充分发挥。国企改革向纵深推进,新一轮国企改革更侧重提升核心竞争力和增强核心功能。国企改革三年行动(2020-2022年)是落实国有企业改革“1+N”政策体系和顶层设计的具体施工图,覆盖8万多家国有企业,实现了“三个明显成效”预期目标。2023年1月5日,国资委召开中央企业负责人会议,会议明确优化中央企业经营指标体系为“一利五率”,目标为“一增一稳四提升”,用净资产收益率替代营业收入利润率,新增营业现金比率,反映国改思路更注重发展质量。 随着国企改革工作的不断推进,“中特估”概念或仍大有可为。截止2022年三季度,中央国有企业的ROE中位数为6.59%,超过全部A股和地方国有企业,优化后的中央企业经营指标体系为“一利五率”,新增ROE指标,未来中央企业ROE水平有望进一步提升。在估值方面,截止2023年4月20日,中证央企指数的市盈率为10.63倍,低于万得全A,仍是A股的估值洼地。在股息率方面,截止2023年4月20日,中证央企指数的股息率(TTM)为3.28%,高于万得全A,并且长期领先。中证央企结构调整指数(简称“结构调整”)以国资委下辖央企上市公司为待选样本,综合评估其在产业结构调整、科技创新投入、国际业务发展等方面的情况,反映央企结构调整板块在A股市场的整体走势。该指数成分股市值偏大,主要集中在高端制造相关行业,受公募资金青睐。该指数股息率处于历史较高分位点,收益率和夏普比均高于上证50和沪深300,业绩表现良好。2018年10月19日,华夏基金成立华夏央企结构调整ETF(基金代码“512950”,场内简称“央企改革ETF”),跟踪中证央企结构调整指数,管理费率为0.15%,托管费率为0.05%。截止2023年4月20日,该基金的基金规模为61.47亿元。2018年11月14日,华夏基金成立了华夏央企结构调整ETF联接A/C(基金代码“006196.OF/006197.OF”),通过投资华夏央企结构调整ETF来实现对中证央企结构调整指数的紧密跟踪。

风险提示:本报告基于指数历史数据分析,政策推进不及预期、市场环境、 政策变动等因皆可能使得指数投资价值分析失效。

注:文中报告节选自天风证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告

《央国企改革为何值得关注?》

对外发布时间

2023年4月26日

报告发布机构

天风证券股份有限公司

(已获中国证监会许可的证券投资咨询业务资格)

本报告分析师

吴先兴 SAC 执业证书编号:S1110516120001

惠政宝 SAC 执业证书编号:S1110521070004

点击右下角“赞”或“在看”,及时获取最新推送!

本篇文章来源于微信公众号: 量化先行者