基金投顾产品1月调仓行为解析:增配沪深300 | 开源金工

开源证券金融工程首席分析师 魏建榕

微信号:brucewei_quant

研究领域:资产配置、基金研究、因子模型

研究领域:基金研究、因子模型

摘要

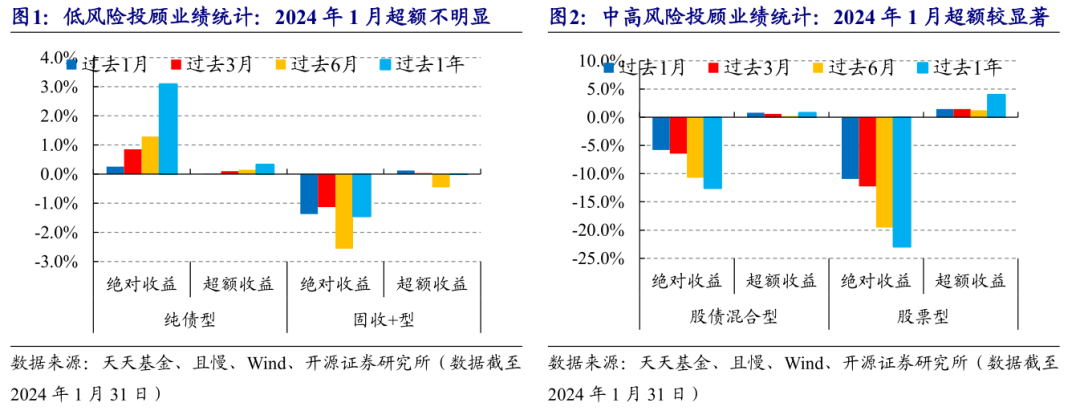

业绩统计:2024年1月股票型基金投顾产品表现较好

中高风险基金投顾产品1月超额收益较显著,低风险基金投顾产品超额收益不明显,2024年1月份纯债型、固收+型基金投顾产品绝对收益均值分别为0.3%和-1.4%,超额收益均值为0.02%和0.12%,股债混合型、股票型基金投顾产品绝对收益均值分别为-5.8%和-10.9%,超额收益均值分别为0.81%和1.45%。

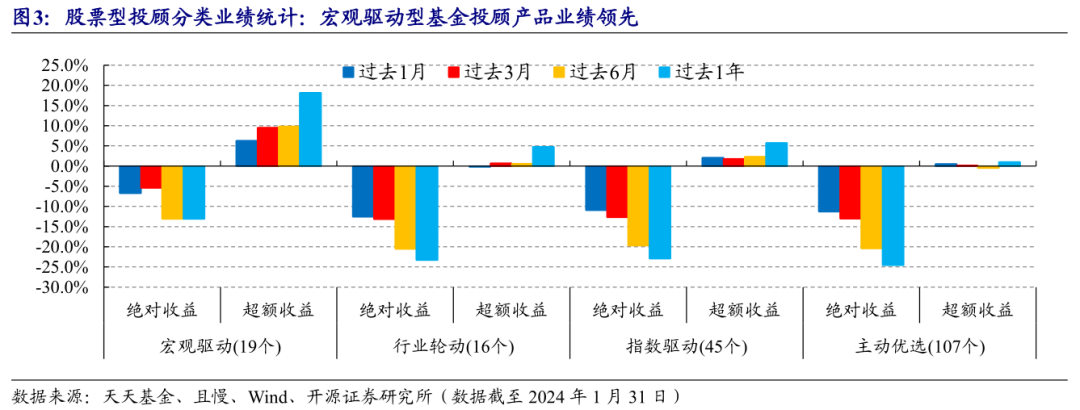

对于不同策略的股票型投顾产品,1月宏观驱动型基金投顾产品超额最高,指数驱动型产品次之。

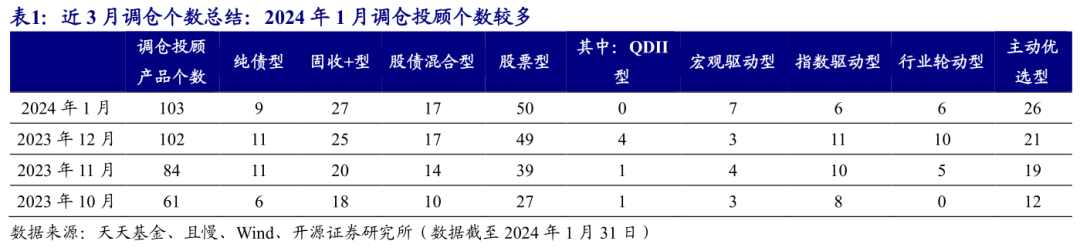

2024年1月基金投顾产品调仓数量较多,共有103个基金投顾产品进行调仓。

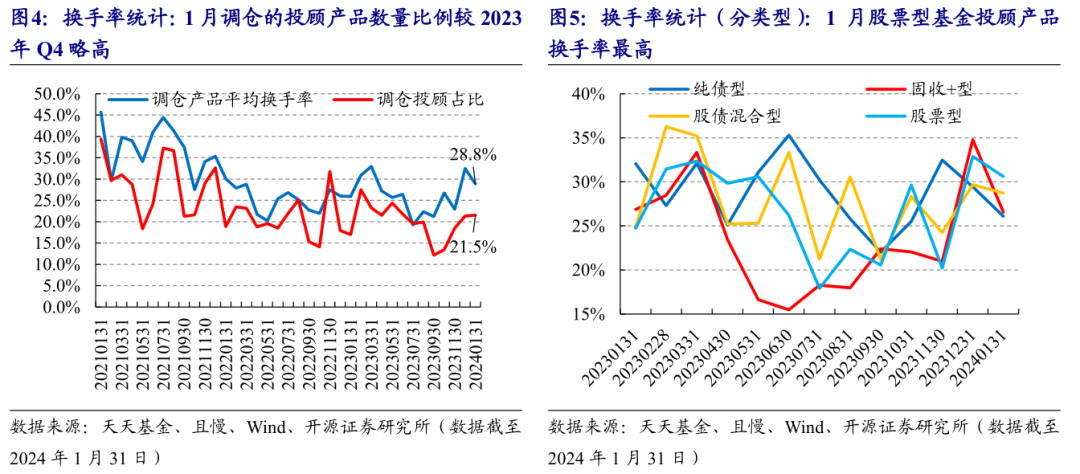

2024年1月调仓的投顾产品数量占比相较于2023年Q4略高,调仓基金投顾产品的平均换手率也较高

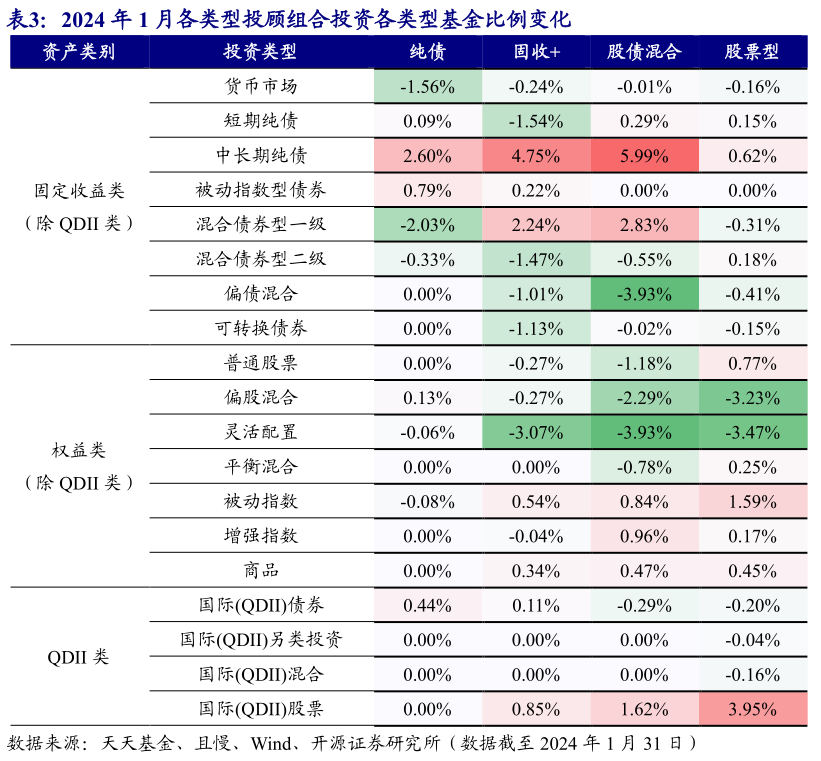

统计各类型基金投顾产品在各投资类型基金上权重变化:

纯债型基金投顾组合:货币市场型基金(-1.56%)和混合债券型一级(-2.03%)份额迁移至中长期纯债型基金(+2.60%)和被动指数型债券基金(+0.79%);

固收+型基金投顾组合:灵活配置型基金(-3.07%)和短期纯债型基金(-1.54%)份额迁移至中长期纯债型基金(+4.75%)和混合债券型一级基金(+2.24%);

股债混合型基金投顾组合:中长期纯债型基金和混合债券型一级基金比例有所上升;

股票型基金投顾组合:国际(QDII)股票型基金和被动指数型基金比例有所上升。

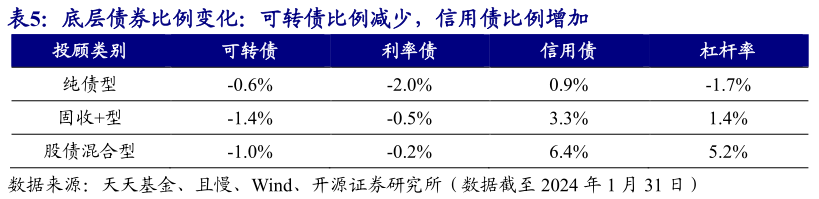

底层债券比例变化:三种类型投顾产品底层可转债比例减少,信用债比例增加。

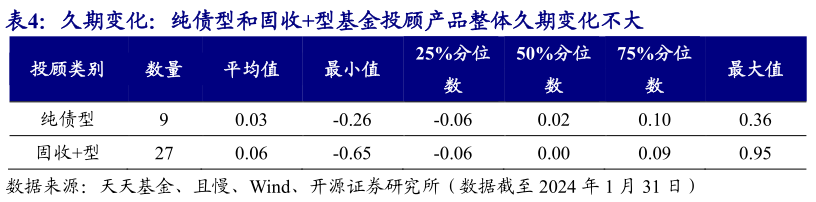

从久期来看,整体上纯债型投顾和固收+型投顾久期变化不大。然而,从分位数来看,基金投顾产品对于久期调整的方向存在分歧。

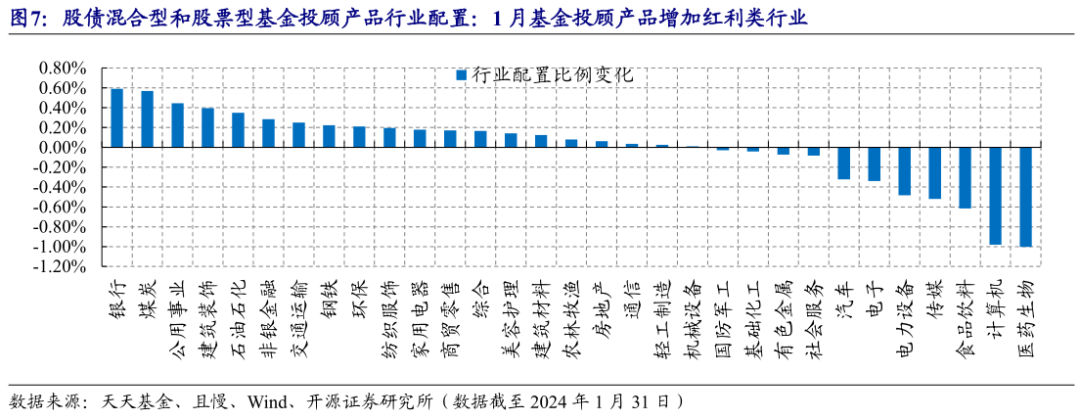

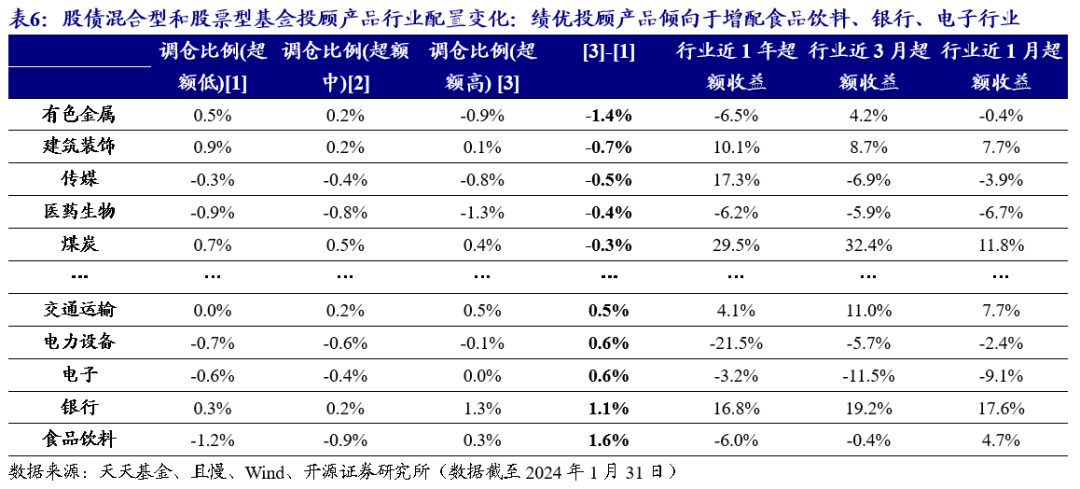

股债混合型和股票型基金投顾产品行业配置变化:1月红利类行业获增配,其中增配比例最高的行业为银行(+0.59%)、煤炭(+0.57%)和公用事业(+0.44%),绩优投顾产品倾向于增配食品饮料、银行、电子等公募重仓行业。

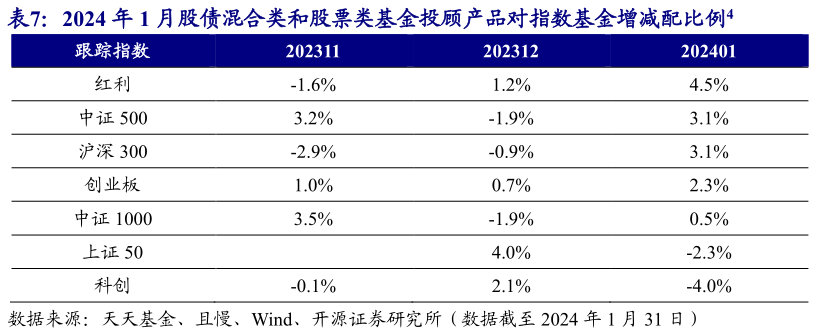

指数基金配置变化:沪深300、红利类指数基金、中盘类指数基金配置比例有所上升。

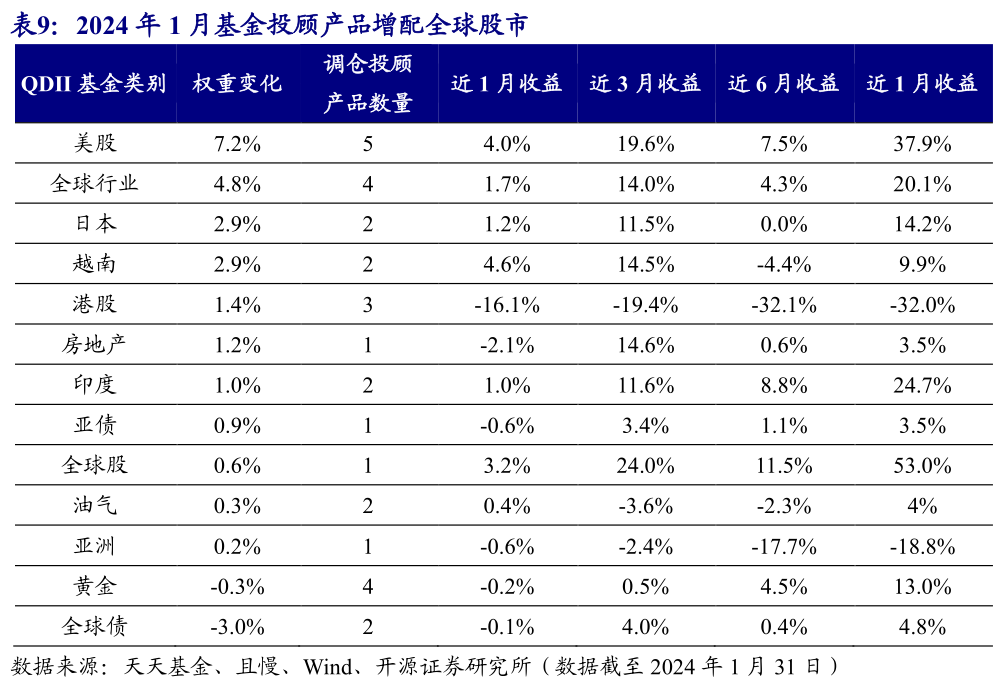

QDII类和商品类基金:2024年1月基金投顾产品增配了全球股市(包括美国、全球行业、日本和越南等),减配全球债券类基金。

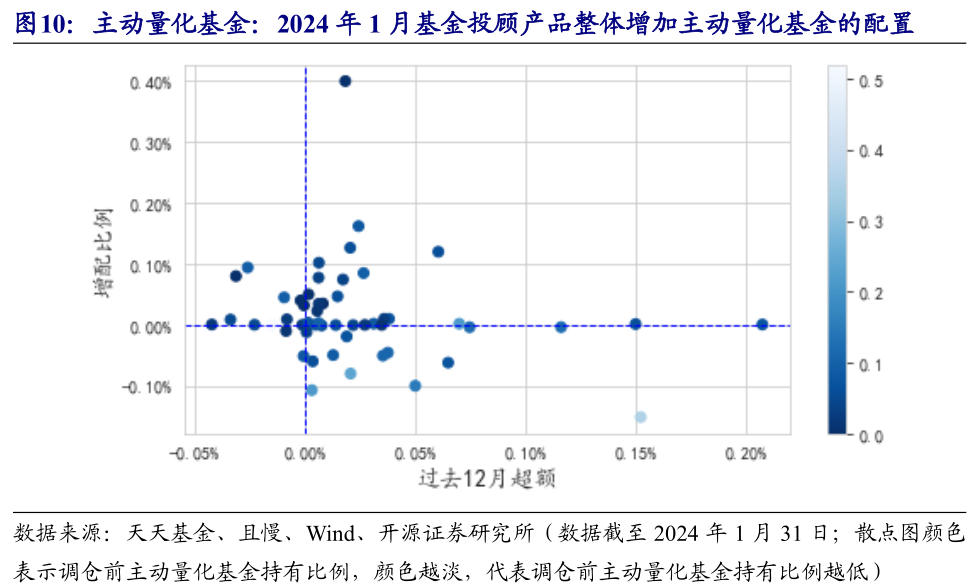

主动量化型产品配置:2024年1月基金投顾产品整体增加主动量化基金的配置,包括部分跟踪大盘的主动量化基金。

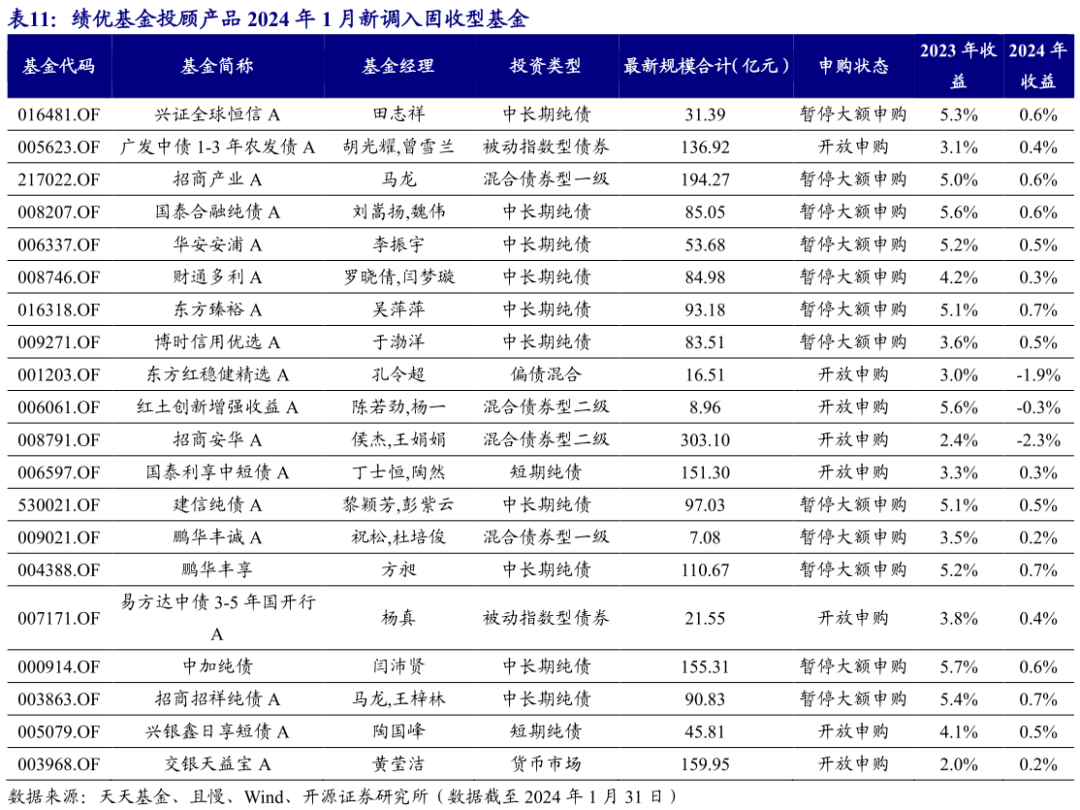

绩优基金投顾产品调入基金

对于固收基金、固收+基金,筛选绩优基金投顾产品在2024年1月新调入或加仓幅度大于2%的基金;对于权益基金,更新行业板块型基金组合和均衡型基金20组合。

点击文末阅读原文

报告发布日期:2024-02-05

01

业绩统计:2024年1月股票型基金投顾产品超额较高

统计各类型基金投顾产品[1]业绩,中高风险基金投顾产品1月超额收益较显著[2],低风险基金投顾产品超额收益不明显,2024年1月份纯债型、固收+型基金投顾产品绝对收益均值分别为0.3%和-1.4%,超额收益均值为0.02%和0.12%,股债混合型、股票型基金投顾产品绝对收益均值分别为-5.8%和-10.9%,超额收益均值分别为0.81%和1.45%。

对于不同策略的股票型投顾产品(不包含QDII型和行业型投顾产品),1月宏观驱动型基金投顾产品超额最高,指数驱动型产品次之,宏观驱动、行业轮动、指数驱动、主动优选型投顾产品超额收益分别为6.3%、-0.2%、2.1%和0.5%。

02

1月基金投顾产品调仓行为解析

2024年1月调仓的投顾产品数量占比相较于2023年Q4略高,调仓投顾产品的平均换手率也较高。2024年1月,21.5%的基金投顾产品调整持仓,调仓产品的平均单边换手率为28.8%。分类型来看,1月股票型基金投顾产品换手率较高,纯债型基金投顾产品换手率较低。

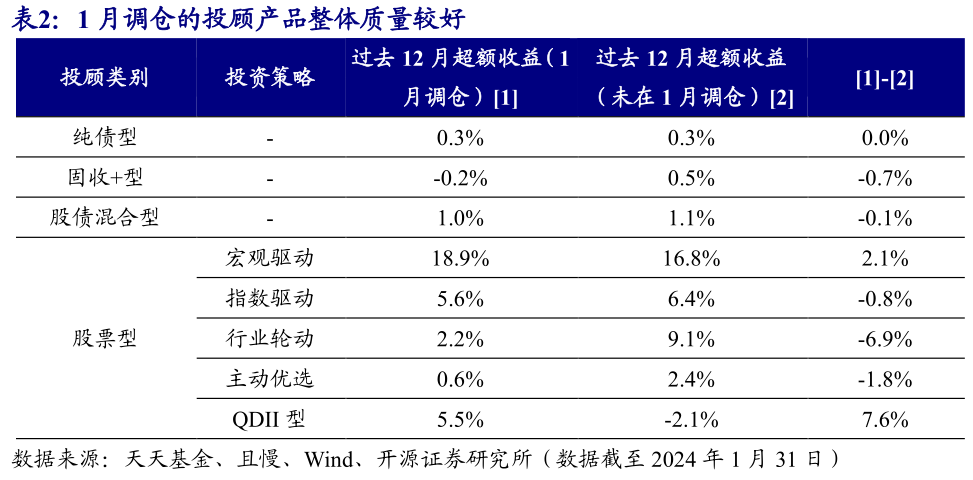

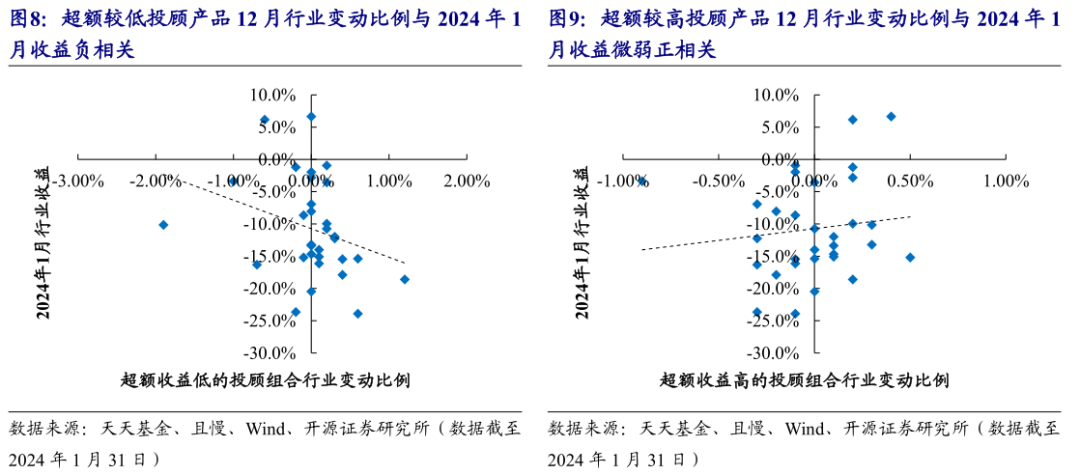

1月调仓的投顾产品整体超额稍弱。对于多数投顾产品类别,1月调仓基金投顾产品过去12月超额收益低于未调仓投顾产品,除了宏观驱动型投顾产品和QDII型投顾产品。

2.2、配置角度:久期、行业和各类型资产配置比例变化

统计各类型基金投顾产品在各投资类型基金上权重变化,主要有以下结论:

(1)纯债型投顾组合:货币市场型基金(-1.56%)和混合债券型一级(-2.03%)份额迁移至中长期纯债型基金(+2.60%)和被动指数型债券基金(+0.79%),此外,国际(QDII)债券型基金比例有所上升。

(2)固收+型投顾组合:灵活配置型基金(-3.07%)和短期纯债型基金(-1.54%)份额迁移至中长期纯债型基金(+4.75%)和混合债券型一级基金(+2.24%),说明固收+型投顾组合整体上降低了权益资产比例。此外,偏债混合型基金和可转换债券型基金比例有所下降。

(3)股债混合型投顾组合:中长期纯债型基金和混合债券型一级基金比例有所上升,偏债混合型基金和灵活配置型基金比例有所下降。

(4)股票型投顾组合:国际(QDII)股票型基金和被动指数型基金比例有所上升,偏股混合型基金和灵活配置型基金比例有所下降,说明股票型投顾组合减少在主动权益基金上的配置比例。

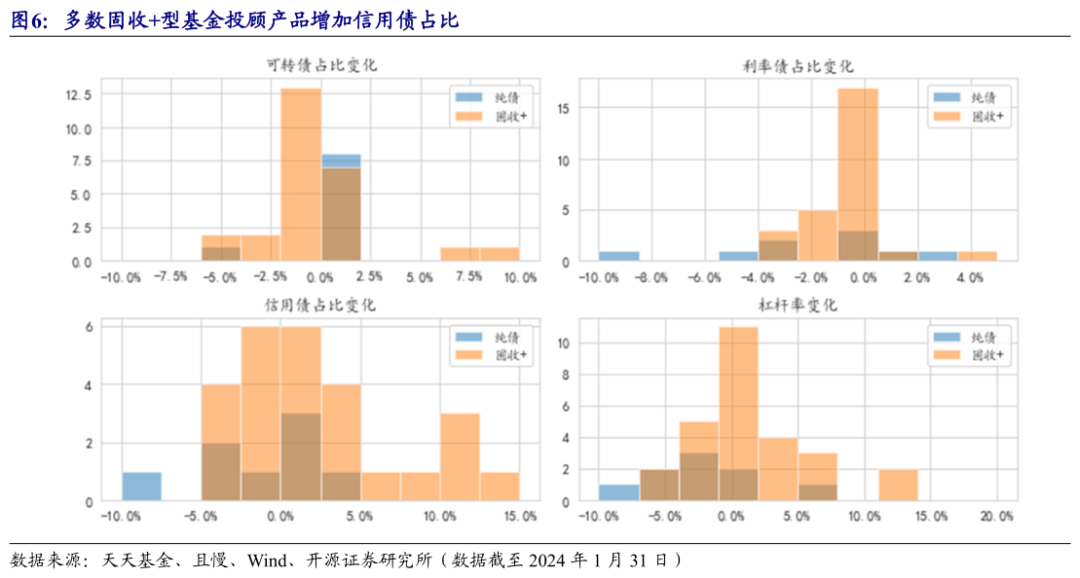

从底层债券比例变化分布来看,多数固收+型基金投顾产品增加信用债占比,减少可转债和利率债占比。

从股债混合型和股票型基金投顾产品行业配置变化来看,1月投顾产品主要增加红利类行业,其中增配比例最高的行业为银行(+0.59%)、煤炭(+0.57%)和公用事业(+0.44%),这与投顾产品增配红利类基金有关;主要减配为公募重仓行业,原因是主动权益基金比例减少。

从2024年1月股债混合类和股票类基金投顾产品对指数基金(包括指数增强基金)增减配置来看:

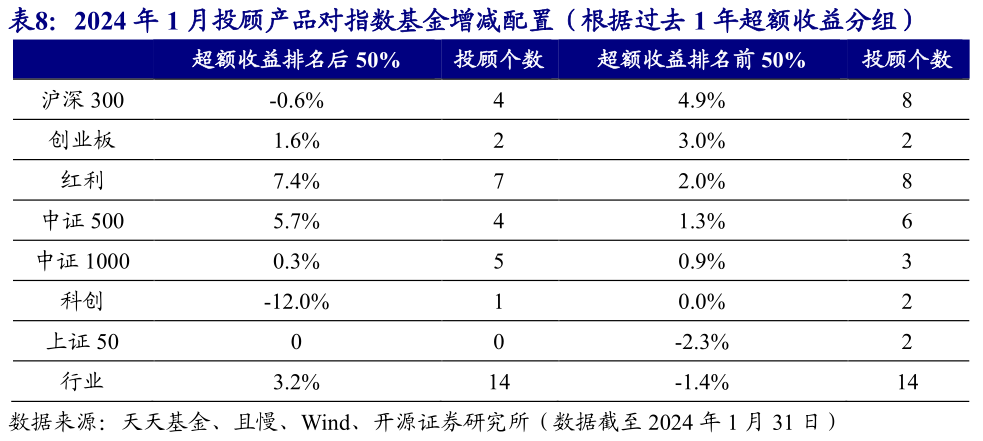

1)红利类:2024年1月红利类指数基金配置比例延续上升。平均来看,过去一年超额收益排名前50%和后50%的调仓投顾均增配红利基金,超额收益排名后50%基金投顾产品增配红利类指数比例较高,平均增配比例为7.4%。

(2)中小盘指数:2024年1月中盘类指数基金配置比例有所增加,1月调仓的基金投顾产品平均增配中证500和中证1000比例分别为3.1%和0.5%。其中超额收益较高产品和超额收益较低产品整体均增加中小盘指数基金比例。

(3)大盘指数:2024年1月沪深300指数基金配置比例有所增加,调仓基金投顾产品中共有12只产品配置沪深300指数及其指增产品,平均增配比例为3.1%,绩优基金投顾产品整体增配沪深300指数。

(4)其他指数:有2只绩优基金投顾产品左侧布局了创业板指数基金。

从主动量化型产品配置来看,2024年1月基金投顾产品整体增加主动量化基金的配置,平均增配比例为1.6%。2024年以来,在主动权益基金和小盘基金回撤均较大的情况下,投顾产品选择增配配置更为均衡的主动量化基金。

从主动量化型产品具体配置来看,2024年1月基金投顾产品调入比例靠前的主动量化基金包括部分跟踪红利和主动股基的主动量化基金,如长盛量化红利策略A、中信保诚量化阿尔法A和华泰柏瑞量化先行A。

03

绩优基金投顾产品调入基金

本节更新由基金投顾产品因子得到的基金组合,因为组合调仓在1/4/7/10月末,目前到达调仓时点。

(1)从申购状态来看,其中有12只限制大额申购,说明基金投顾产品偏好利用投顾优势调入中长期绩优且限制申购的基金;

(2)从投资类型来看,有10只中长期纯债型基金,说明绩优基金投顾产品本月主要调入长久期纯债基金;

(3)从2023年基金收益来看,调入的中长期纯债型基金平均收益达到0.6%。

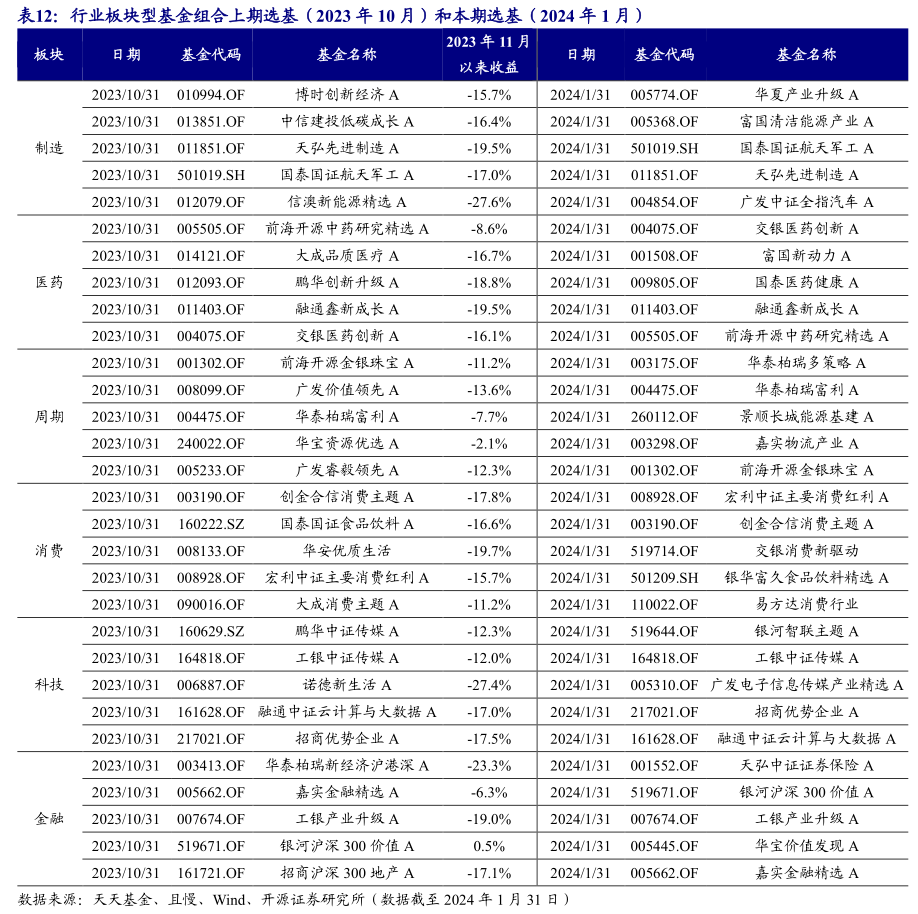

对于行业型权益基金(包括指数基金),使用投顾调入或持有的行业主题型基金构建组合,为了控制行业分布对组合收益的影响,每个板块取综合因子排名靠前的5只行业主题型基金,构建纯行业主题型基金组合。上一期选基(2023年10月)和最新一期选基(2024年1月)见表12。

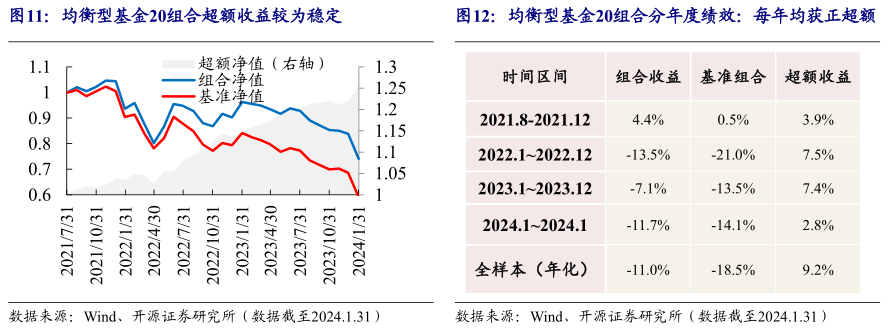

使用投顾调仓综合因子构建均衡型基金20组合,均衡型基金20组合超额收益在2021年8月至2024年1月区间内,每年均取得正超额,全区间年化超额9.2%。最新一期(2024年1月31日)选出的基金包括博道成长智航A、金鹰红利价值A和交银科锐科技创新A等,整体来看,1月组合中价值和成长并存,大盘和小盘并存,风格较为均衡,具体持仓见表13。

04

风险提示

分析是基于历史数据,市场未来可能发生变化。本报告不构成对基金投顾产品的投资建议,基金投顾的历史业绩不代表未来收益。

附注:

[3] 使用行业指数相对Wind全A指数的超额收益衡量。

相关报告(可点击链接):

基金投顾的全方位解析及FOF策略构建

end

团队介绍

开源证券金融工程团队,致力于提供「原创、深度、讲逻辑、可验证」的量化研究。团队负责人:魏建榕,开源证券研究所副所长、金融工程首席分析师、金融产品研究中心负责人,复旦大学理论物理学博士,浙江大学金融硕士校外导师、复旦大学金融专硕校外导师。专注量化投资研究10余年,在实证行为金融学、市场微观结构等研究领域取得了多项原创性成果,在国际学术期刊发表论文7篇。系列代表研报《开源量化评论》、《市场微观结构》、《开源基金研究》,在业内有强烈反响。2016年获新财富最佳分析师第6名、金牛奖分析师第5名、水晶球分析师第6名、第一财经最佳分析师第5名;2022年获金牛奖最佳金融工程分析师、Wind最佳路演分析师。团队成员:魏建榕/张翔/傅开波/高鹏/苏俊豪/胡亮勇/王志豪/盛少成/苏良/何申昊/陈威/蒋韬。

本篇文章来源于微信公众号: 建榕量化研究