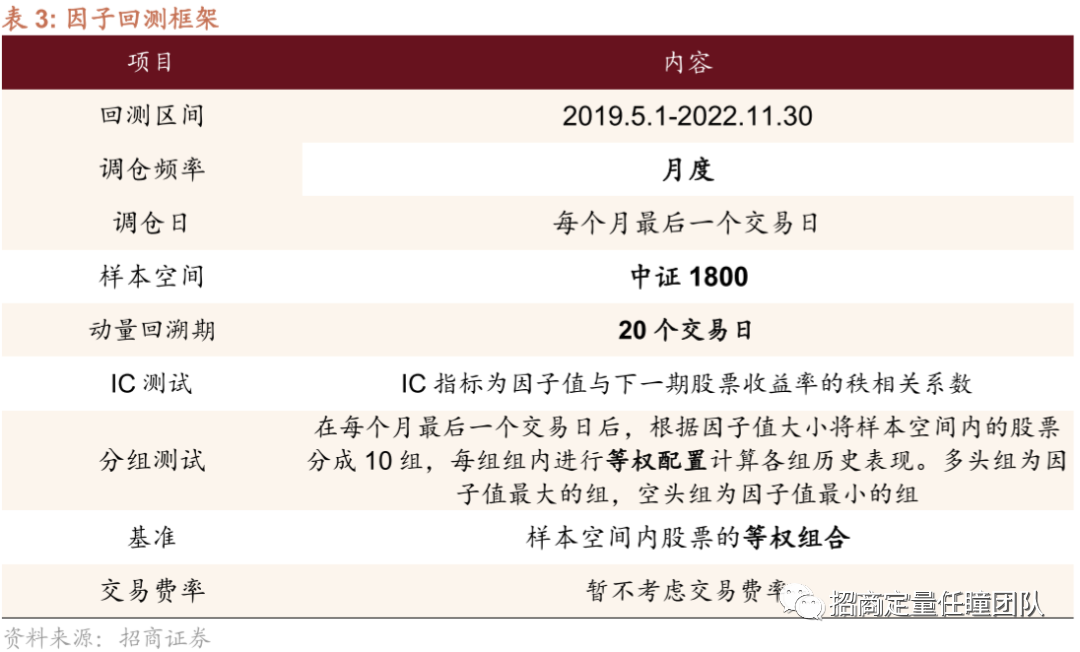

基于企业营收相似性的选股策略

本报告采用秩鼎公司提供的营收拆解标准化数据,计算A股市场上市公司经营业务的相似性,构建了营收相似相对动量因子,并从信息来源和经营业务复杂度两个维度对该因子进行增强。进一步,我们创新性地提出不同经营业务之间可能也存在相关性,并构建了考虑业务相关性的营收相似相对动量因子。最后,基于因子测试的有效性,我们探索营收相似相对动量因子在不同股票样本池内的选股表现。本报告的主要结论如下:

秩鼎基于公司披露的分行业、分业务领域或分产品营业收入占比,结合公司年报、公告或官网对自身的经营情况描述、供应链交易信息、研报等信息,对公司营业收入进行经营领域拆解,并将拆解结果对照至国家统计局《统计用产品分类目录》的标准产品代码。 在一个非完全有效的市场,对于某个特定企业(即目标公司),其他具有相同经营业务或经营业务相似的企业的信息可能不会被投资者及时地关注并处理,该目标公司的股票价格可能短时间的偏离其实际价值。其后,投资者逐渐充分接收、处理相关信息,股票价格逐渐反应该信息,这样就导致了该公司股票价格与其经营业务相似公司的股票价格出现了在时间维度上的联动效应。

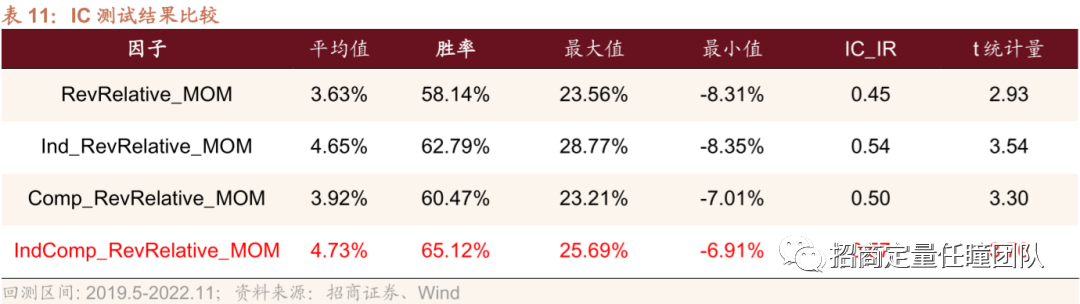

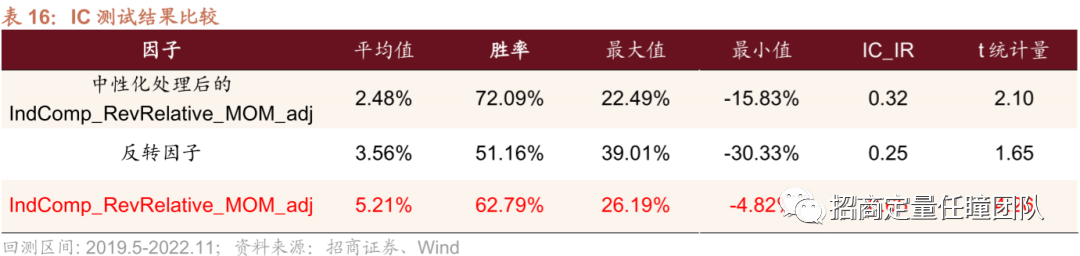

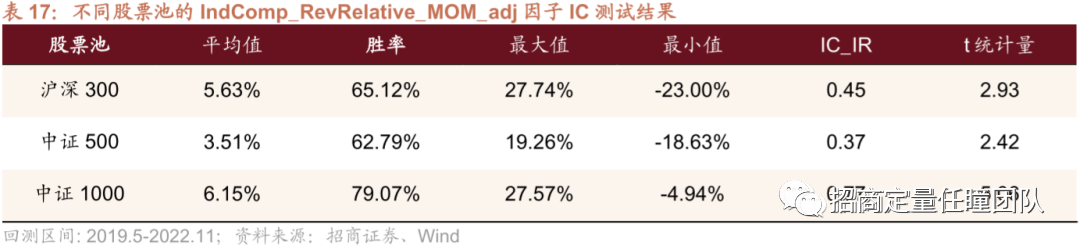

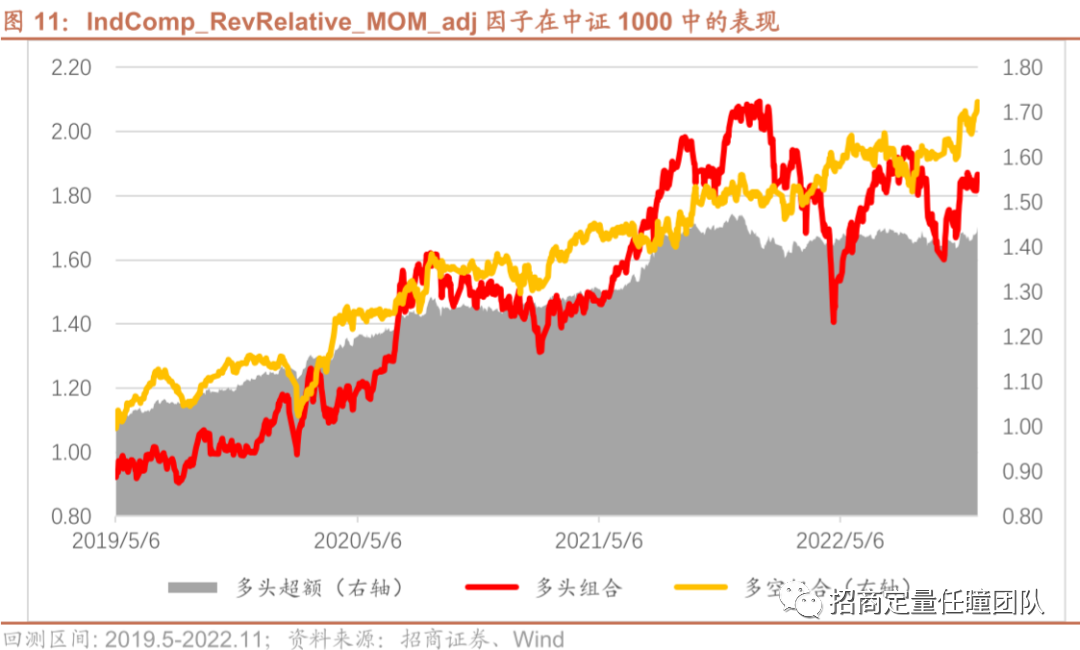

基于上述逻辑,我们构建了营收相似相对动量因子(RevRelative_MOM),该因子在横截面上对股票收益的预测能力和稳定性均较强。从逻辑出发,我们从信息来源和经营业务复杂度两个维度对RevRelative_MOM因子进行增强。增强后的IndComp_RevRelative_MOM因子对股票收益的预测能力和稳定性有所提升。 进一步,我们创新性地引入标准产品之间的关联性,对企业之间的营收关联度进行修正,构建考虑业务关联性的营收相似相对动量因子。改进后因子效果有显著提升,IndComp_RevRelative_MOM_adj因子IC均值达到5.21%,ICIR和t统计量分别达到0.65和4.26。 IndComp_RevRelative_MOM_adj因子与反转因子的相关性较高。但是将IndComp_RevRelative_MOM_adj因子与反转因子进行中性化处理后,因子仍具有较强的预测能力和稳定性;通过双变量投资组合分析,我们发现控制了反转因子的影响后,IndComp_RevRelative_MOM_adj因子仍具有较强的分组能力,且单调性较好。 IndComp_RevRelative_MOM_adj因子在不同的宽基指数中的有效性均较为显著,t统计量均在2以上;此外,相比沪深300与中证500,该因子在中证1000股票池中的有效性更强,其IC均值达到6.15%,ICIR为0.77,t统计量5.06,IC胜率达到了79%。

风险提示:本报告仅作为投资参考,基金过往业绩并不预示其未来表现,亦不构成投资收益的保证或投资建议。

在一个完全有效的市场,在任意时刻,针对某项经营业务的信息,将会被充分及时的反应到所有经营该业务的上市公司的股价中。然而,行为金融领域的相关研究表明,投资者由于存在对这些公开信息的有限关注和信息处理能力等认知资源的约束,将会导致这些信息在市场传播中出现“摩擦”,影响投资者对公司未来的预期,进一步影响了资产定价。因此,在一个非完全有效的市场,对于某个特定企业(即目标公司),其他具有相同经营业务或经营业务相似的企业的信息可能不会被投资者及时地关注并处理,该目标公司的股票价格可能短时间的偏离其实际价值。其后,投资者逐渐充分接收、处理相关信息,股票价格逐渐反应该信息,这样就导致了该公司股票价格与其经营业务相似公司的股票价格出现了在时间维度上的联动效应。

作为“蓝海启航”系列报告的第八篇,本报告采用秩鼎公司提供的营收拆解标准化数据,围绕A股市场上市公司经营业务的相似性,构建了营收相似相对动量因子(RevRelative_MOM),并从信息来源和经营业务复杂度两个维度对该因子进行增强。进一步,我们创新性地提出不同经营业务之间可能也存在相关性,并构建了考虑业务相关性的营收相似相对动量因子。最后,基于因子测试的有效性,我们探索营收相似相对动量因子在不同股票样本池内的选股表现。

企业营收拆解标准化数据概述

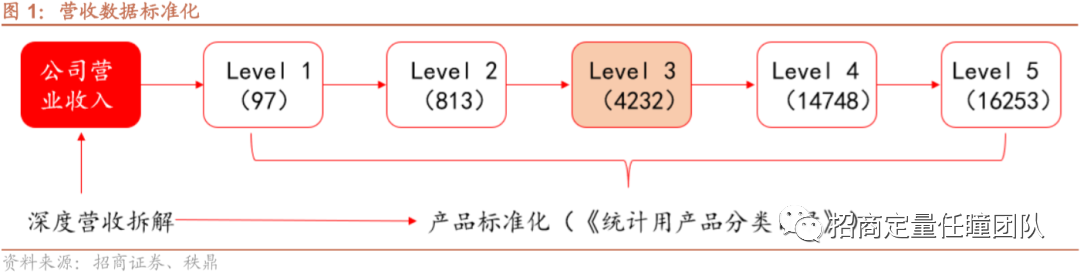

1、为什么营收拆解数据需要标准化

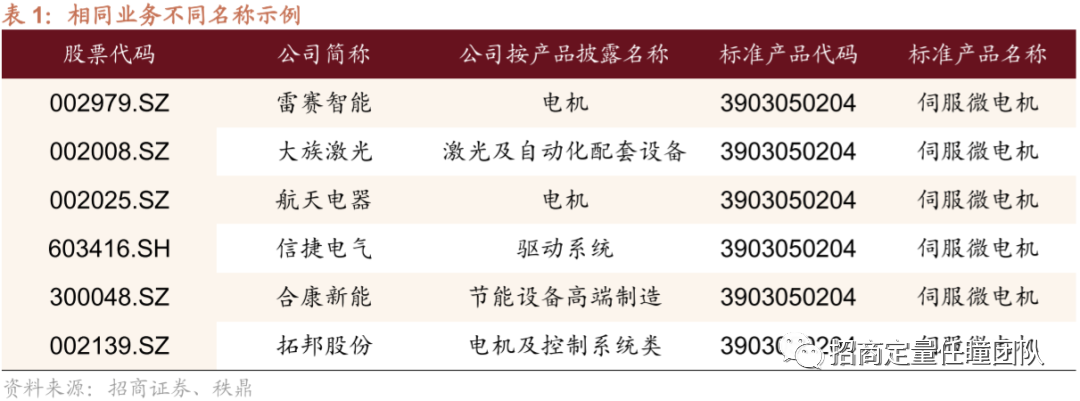

上市公司在年度报告中需要按规定披露公司所从事和生产的主要业务、主要产品等公司经营业务信息。这些信息是投资者整体把握公司经营概况和业务发展的重要依据。然而,上市公司披露的营收数据存在两个问题:一方面,不同公司对相同业务可能有不同的命名,这就导致当分析的公司数量较多时,我们无法对不同公司的业务进行批量化对比。如下表所示,这些上市公司均生产伺服微电机,但是公司披露的产品名称却大相径庭。

另一方面,不同公司披露的经营业务的详细程度也存在区别。有的公司披露的业务较为详细具体,有的公司则较为粗略,也同样会造成不同公司业务复杂度等指标不可比的现象。比如,Wind显示根据产品分类中航西飞(000768.SZ) 2021年经营业务仅有“航空产品和其他”,并没有对航空产品进行进一步的分类。而广联航空(300900.SZ)2021年经营业务则包含“航天航空零部件及无人机”、“航空工装”和“航空辅助工具及其他”,相较而言更为具体。

2、标准化营收拆解数据

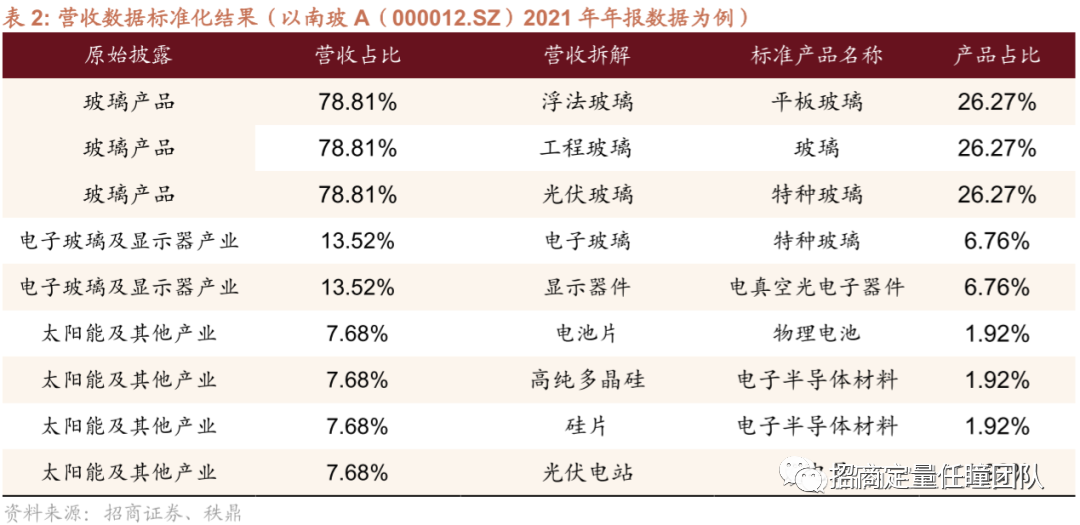

下面我们以南玻A(000012.SZ)2021年年报数据为例,展示营收拆解及标准化的过程。如下图所示,2021年度南玻披露的营收主要包含玻璃产品、电子玻璃及显示器件产业、太阳能及其他产业三块。参照公司年报,我们发现南玻的营收中玻璃产品又包含浮法玻璃、光伏玻璃和工程玻璃,电子玻璃及显示器件产业包含电子玻璃与显示器件,而太阳能及其他产业包含电池片、高纯多晶硅、硅片和光伏电站四个部分。在对公司业务进行深度拆解后,我们把拆分后的产品匹配到《统计用产品分类目录》的对应层级,得到标准化后的产品列表。

表2中我们列出了南玻2021年营收拆解标准化后的结果。可以看到在原始披露中玻璃产品、电子玻璃及显示器产业和太阳能及其产业各占南玻2021年度营收的78.81%、13.52%和7.68%。在营收拆解后,由于没有信息披露南玻在细分产品的营收比例,这里我们做一个均分的处理,如玻璃产品分为了浮法玻璃、工程玻璃和光伏玻璃三块,因此这三个细分产品各占玻璃产品营收占比(78.81%)的1/3。

基于营收相似性的动量效应

1、基于营收相似性的绝对动量效应

在第一章中我们具体介绍了我们如何对公司的营收进行详细的拆解并根据《统计用产品分类目录》进行标准化。在对公司的营收进行标准化后,不同公司之间的业务变得可比,我们可以利用该数据计算公司之间的营收相关度,从营收的角度探索上市公司之间的相似性。

具体来说,首先我们基于每个年度公司在不同标准产品的营收比例(若无某项标准产品业务,则取0),构造t时刻公司的营收向量Pt。其次,我们计算两两公司营收向量之间的余弦相似度。具体计算公式如下:

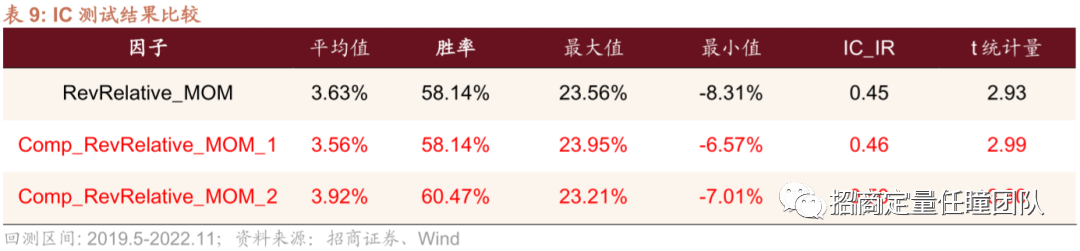

从下表中我们可以看到,构建的Rev_MOM因子在横截面上对股票收益的预测能力和稳定性较为一般。Rev_MOM因子在回测区间内的IC均值为1.46%,t值为0.73。

2、基于营收相似性的相对动量效应

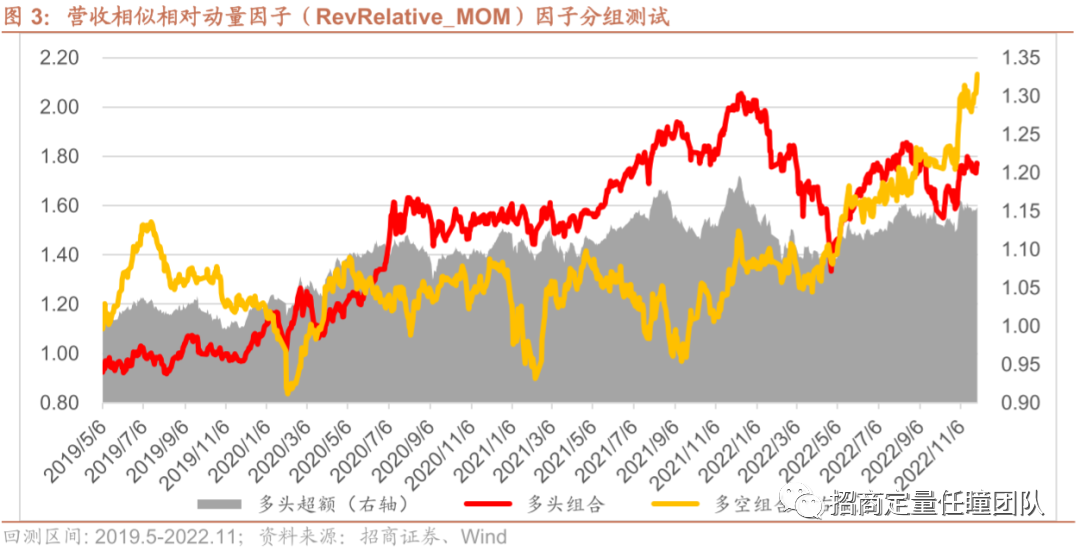

上一节中,我们验证了营收相似绝对动量因子(Rev_MOM)的回测效果较为一般。从因子构建的逻辑出发,我们认为具有相似经营业务的公司,受限于投资者有限关注,可能出现股票价格在时间维度上的联动效应。因此,除了从绝对动量的角度,我们也可以考虑从公司之间相对收益的角度来构建因子,即具有相似经营业务公司“补涨”的逻辑。基于这个逻辑,我们构建了营收相似相对动量因子(RevRelative_MOM),该因子的计算公式如下:

下表我们列出RevRelative_MOM因子的分组测试结果,可以看到多头组合表现较好,近三年总收益77.12%,年化收益17.74%,夏普比和卡玛比分别为0.64和0.51。多空组合与多头超额年化收益分别为8.45%和4.20%。

基于营收相似性的相对动量效应增强

第二章中我们验证了在A股市场中确实存在基于营收相似性的相对动量效应,通俗的说就是营收相似的公司可能存在“补涨”的现象,并基于此逻辑构建营收相似相对动量因子(RevRelative_MOM)。这一章我们尝试分别从信息来源和经营业务复杂度两个维度尝试对该因子进行增强。

1、信息来源

其中,公司j是与公司i处于不同中信一级行业分类但是营收相似(rij,t>0.1)的公司。

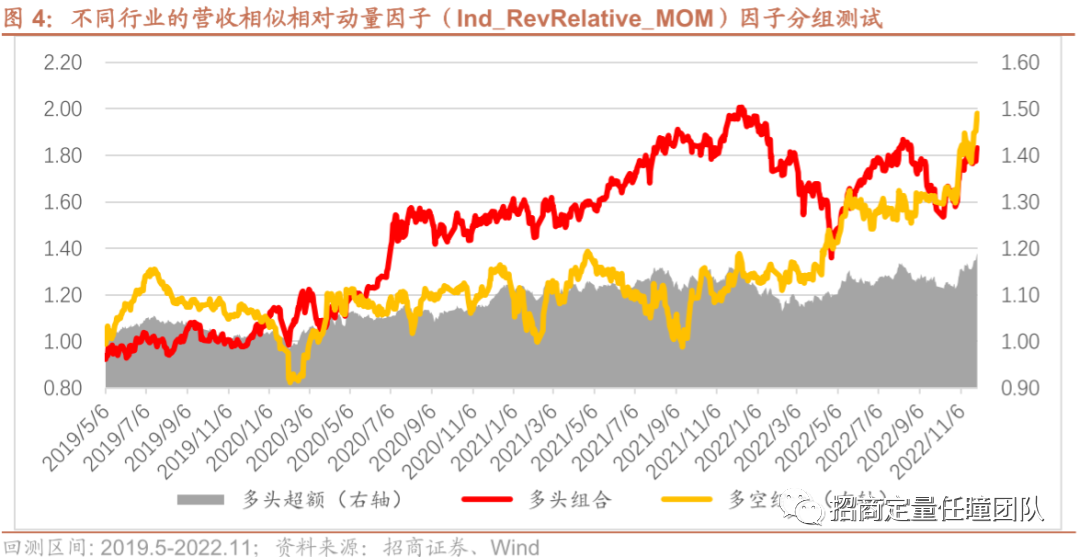

从下表中可以看到,构建的Ind_RevRelative_MOM因子在横截面上对股票收益的预测能力和稳定性均较强。同时,与RevRelative_MOM因子对比,Ind_RevRelative_MOM因子有效性有显著提升,IC均值从3.63%提升到4.65%,t统计量从2.93提升到3.54。

下表我们列出Ind_RevRelative_MOM因子的分组测试结果,可以看到多头组合表现较好,近三年总收益83.25%,年化收益18.89%,夏普比和卡玛比分别为0.69和0.59,收益表现优于原本的RevRelative_MOM因子。多空组合与多头超额年化收益同样有所提升,两者分别为12.08%和5.10%。

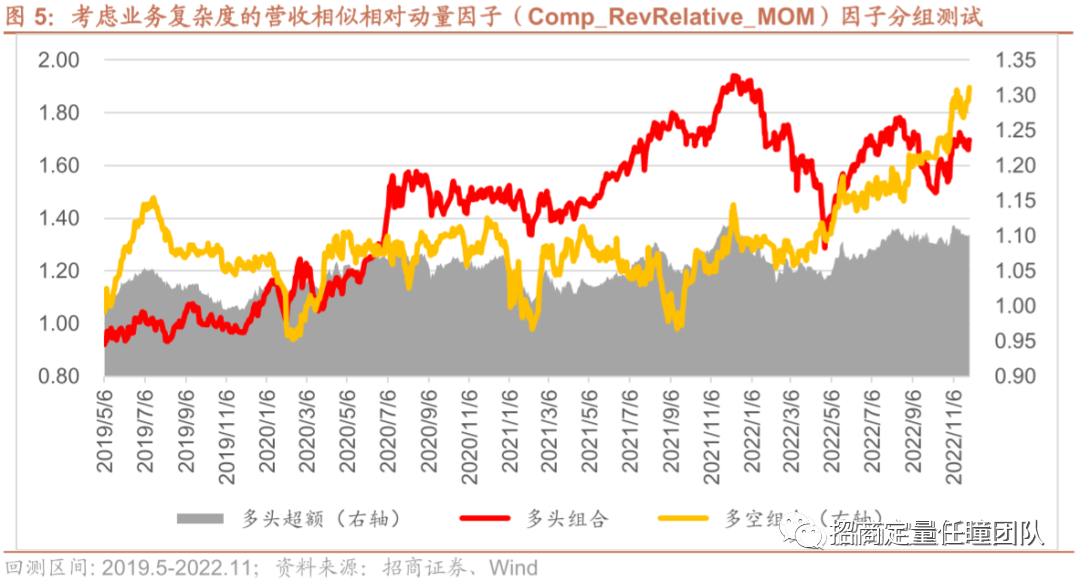

2、经营复杂度

下表我们列出Comp_RevRelative_MOM因子的分组测试结果,可以看到多头组合表现较好,近三年总收益69.71%,年化收益16.31%,夏普比和卡玛比分别为0.59和0.48,多头端收益表现略弱于原本的RevRelative_MOM因子。

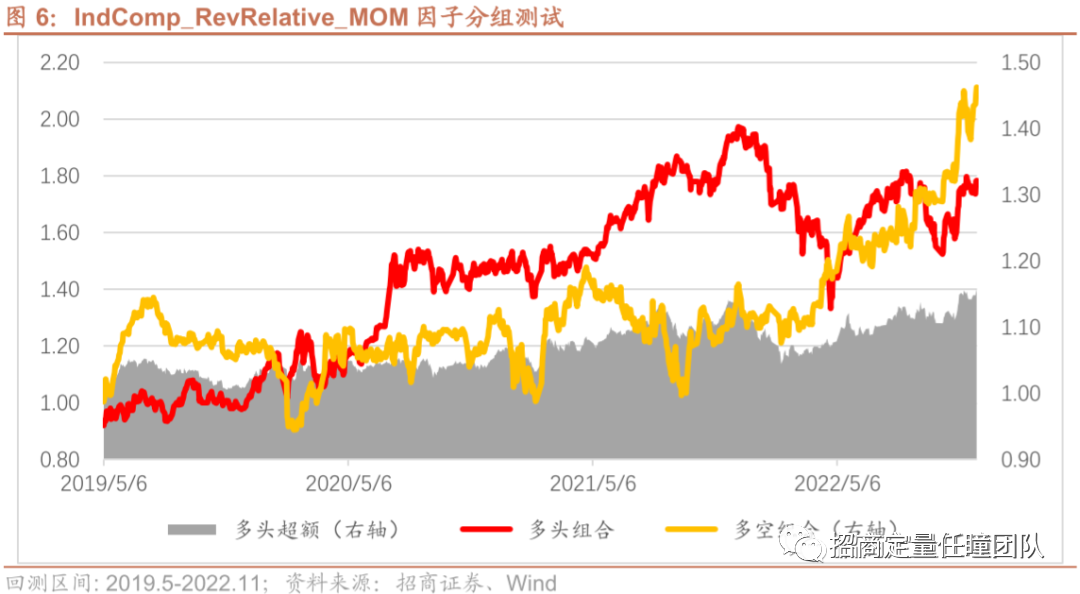

3、同时考虑信息来源与经营业务复杂度

在这一节中,我们将前面两节的内容进行结合,构建同时考虑信息来源与经营业务复杂度的因子(IndComp_RevRelative_MOM)。该因子的计算公式为:

下表我们列出IndComp_RevRelative_MOM因子的分组测试结果,同样可以看到多头组合表现较好,近三年总收益78.45%,年化收益18.00%,夏普比和卡玛比分别为0.66和0.55。

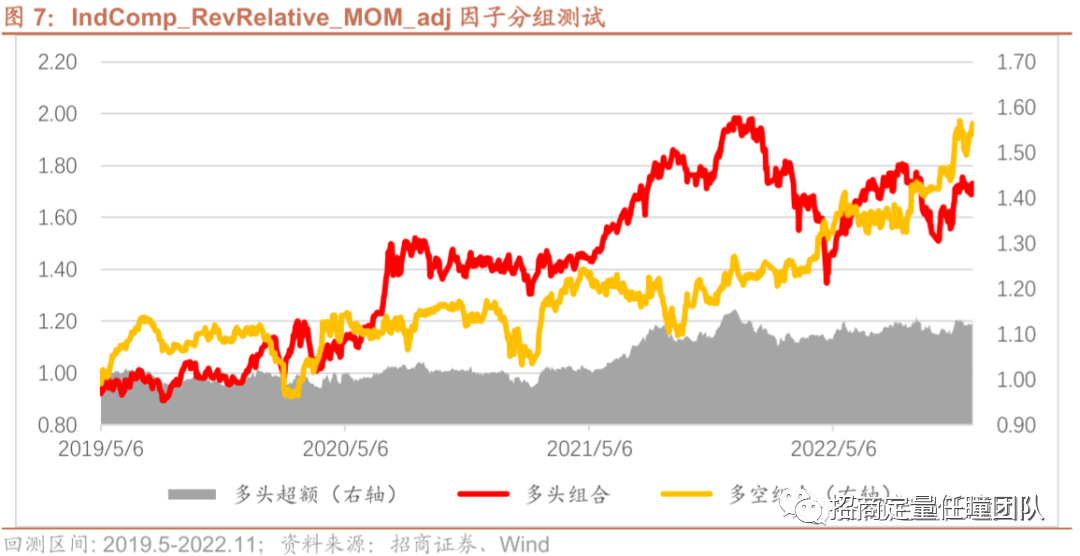

考虑业务关联性的营收相似相对动量因子

1、考虑业务关联性的营收相似相对动量因子

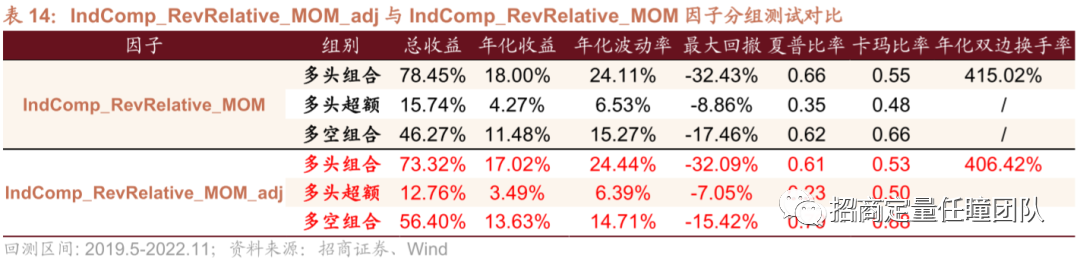

受篇幅限制,这里我们仅展示IC测试中表现最好的IndComp_RevRelative_MOM_adj因子的分组回测效果,如果投资者对其他因子的分组效果感兴趣,欢迎与我们交流。下表我们列出IndComp_RevRelative_MOM_adj因子的分组测试结果,可以看到多头组合表现较好,近三年总收益73.32%,年化收益17.02%,夏普比和卡玛比分别为0.61和0.53,多头组合整体表现与IndComp_RevRelative_MOM因子相差不大。对比多空组合的表现,可以看到IndComp_RevRelative_MOM_adj因子的多空组合表现明显优于IndComp_RevRelative_MOM因子,两个因子多空组合年化收益分别为13.63%与11.48%,卡玛比分别为0.88与0.66。

1、大类因子相关性分析

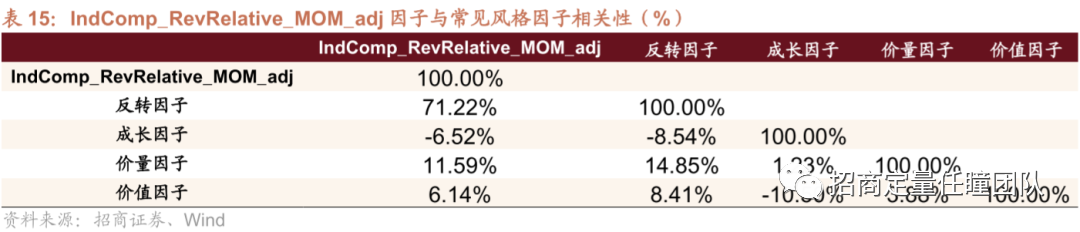

为检验上文构建的IndComp_RevRelative_MOM_adj因子与常见风格因子之间的相关性,我们计算了各因子之间的截面Spearman秩相关系数均值,具体结果如下表所示。

从下表中我们可以发现以下两点:(1)IndComp_RevRelative_MOM_adj因子与成长因子、价量因子和价值因子的相关性较低。其中,该因子与价量因子相关性最高,相关系数均值为11.59%。(2)IndComp_RevRelative_MOM_adj因子与反转因子的相关性较高,呈现出较为显著的正相关关系。

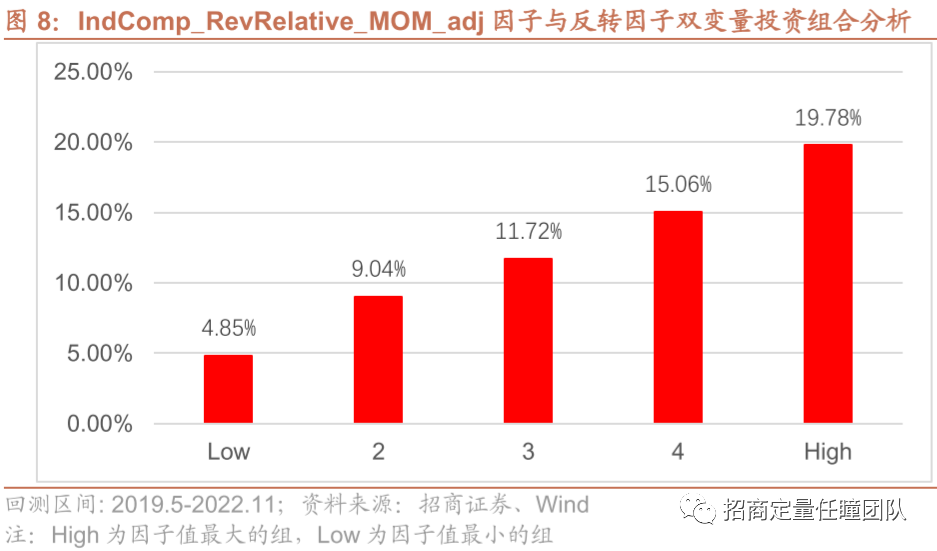

此外,我们还对IndComp_RevRelative_MOM_adj因子与反转因子进行双变量投资组合分析,来控制反转因子对投资组合的影响。具体操作为在每个横截面首先根据反转因子的值将市场股票分成5等份,在每个分组里再根据IndComp_RevR-elative_MOM_adj因子值分成5等份,再平均5个反转等分组中相同IndComp_RevRelative_MOM_adj因子排名的等权投资组合收益。如下图所示,在控制了反转因子的影响后,IndComp_RevRelative_MOM_adj因子仍具有较强的分组能力,且单调性较好。

3、不同宽基指数中的因子表现

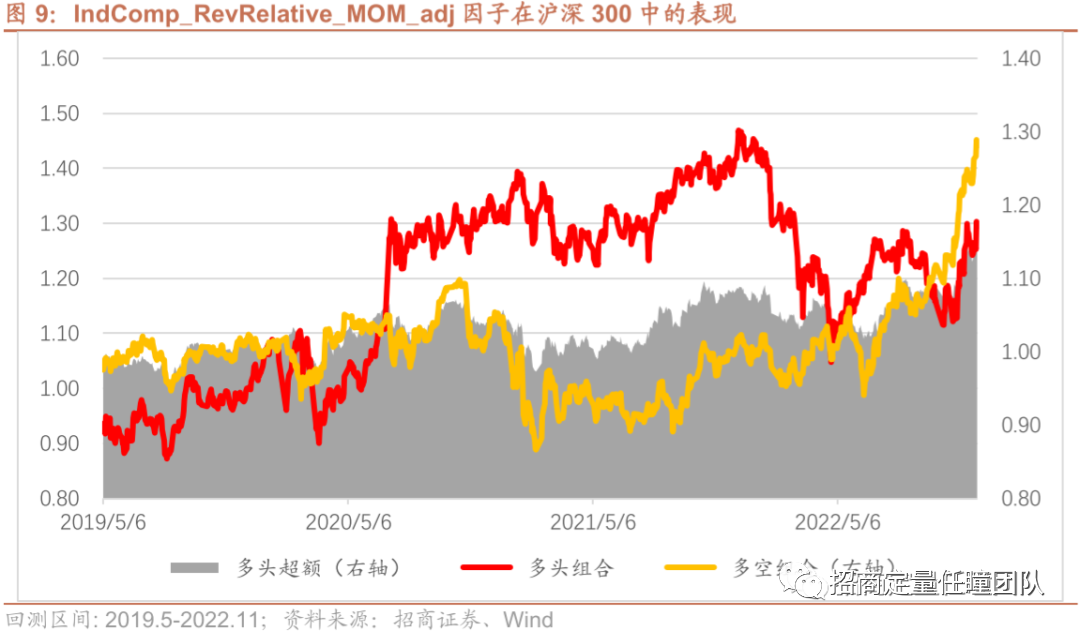

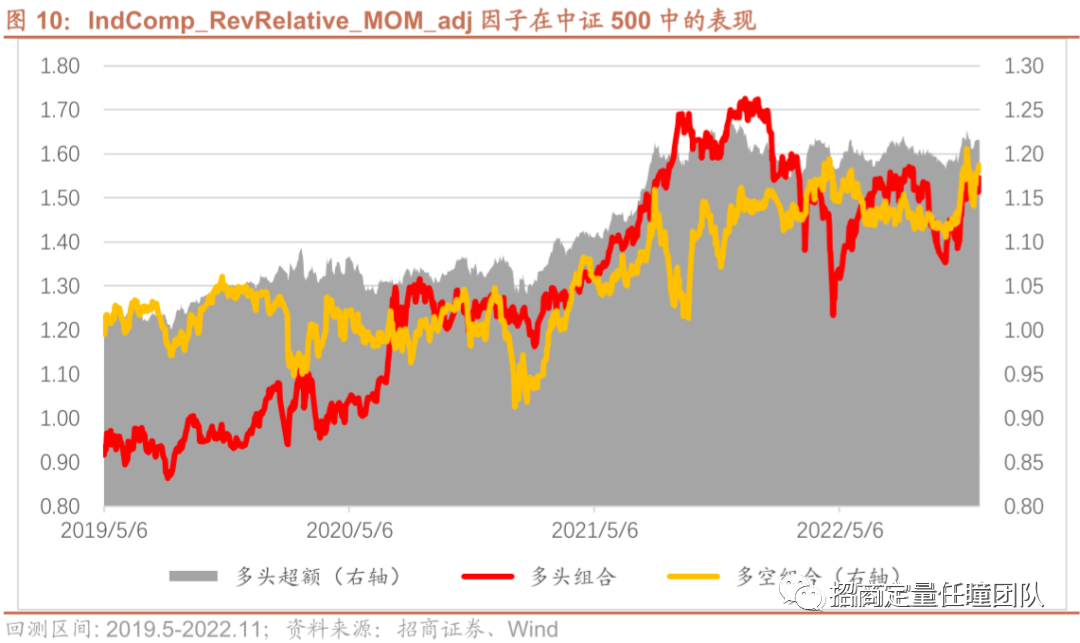

接下来,我们把IndComp_RevRelative_MOM_adj因子应用到不同的宽基指数中,包括沪深300、中证500和中证1000,测试该因子在这些不同股票池中的有效性。

从IndComp_RevRelative_MOM_adj因子在不同股票池中的IC测试结果表可以看到,该因子在不同的股票池中的有效性均较为显著,t统计量均在2以上;此外,相比沪深300与中证500,该因子在中证1000股票池中的有效性更强,其IC均值达到6.15%,ICIR为0.77,t统计量5.06,IC胜率达到了79%。

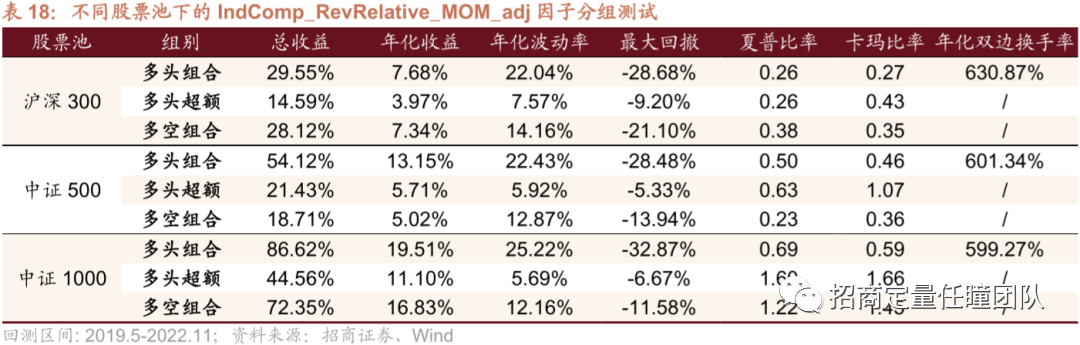

从下表我们可以看到,IndComp_RevRelative_MOM_adj因子在沪深300、中证500和中证1000的多头组合年化收益分别为7.68%、13.15%和19.51%,多头超额年化收益分别为3.97%、5.71%和11.10%。同时,该因子在中证1000股票池中的表现尤为亮眼:多头超额夏普比率1.6,卡玛比率1.66;多空组合夏普比率1.22,卡玛比率1.45。

重要申明

文章节选自2023年2月20日外发的报告《基于企业营收相似性的选股策略—“蓝海启航”系列研究之八》,具体细节以报告为准。

风险提示

本报告仅作为投资参考,基金过往业绩并不预示其未来表现,亦不构成投资收益的保证或投资建议。

分析师承诺

本研究报告的每一位证券分析师,在此申明,本报告清晰、准确地反映了分析师本人的研究观点。本人薪酬的任何部分过去不曾与、现在不与,未来也将不会与本报告中的具体推荐或观点直接或间接相关。

本报告分析师

任 瞳 SAC职业证书编号:S1090519080004

周靖明 SAC职业证书编号:S1090519080007

杨 航 SAC职业证书编号:S1090523010004

特别提示

本公众号不是招商证券股份有限公司(下称“招商证券”)研究报告的发布平台。本公众号只是转发招商证券已发布研究报告的部分观点,订阅者若使用本公众号所载资料,有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义。

本公众号所载信息、意见不构成所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。该等信息、意见在任何时候均不构成对任何人的具有针对性、指导具体投资的操作意见,订阅者应当对本公众号中的信息和意见进行评估,根据自身情况自主做出投资决策并自行承担投资风险。

招商证券对本公众号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。对依据或者使用本公众号所载资料所造成的任何后果,招商证券均不承担任何形式的责任。

本公众号所载内容仅供招商证券股份客户中的专业投资者参考,其他的任何读者在订阅本公众号前,请自行评估接收相关内容的适当性,招商证券不会因订阅本公众号的行为或者收到、阅读本公众号所载资料而视相关人员为专业投资者客户。

一般声明

本公众号仅是转发招商证券已发布报告的部分观点,所载盈利预测、目标价格、评级、估值等观点的给予是基于一系列的假设和前提条件,订阅者只有在了解相关报告中的全部信息基础上,才可能对相关观点形成比较全面的认识。如欲了解完整观点,应参见招商证券网站(http://www.cmschina.com/yf.html)所载完整报告。

本公众号所载资料较之招商证券正式发布的报告存在延时转发的情况,并有可能因报告发布日之后的情势或其他因素的变更而不再准确或失效。本资料所载意见、评估及预测仅为报告出具日的观点和判断。该等意见、评估及预测无需通知即可随时更改。

本公众号所载资料涉及的证券或金融工具的价格走势可能受各种因素影响,过往的表现不应作为日后表现的预示和担保。在不同时期,招商证券可能会发出与本资料所载意见、评估及预测不一致的研究报告。招商证券的销售人员、交易人员以及其他专业人士可能会依据不同的假设和标准,采用不同的分析方法而口头或书面发表与本资料意见不一致的市场评论或交易观点。

本公众号及其推送内容的版权归招商证券所有,招商证券对本公众号及其推送内容保留一切法律权利。未经招商证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。

本篇文章来源于微信公众号: 招商定量任瞳团队