国盛量化 | 十一月配置建议:如何对红利风格进行择时?

文:国盛金融工程团队

联系人:刘富兵/林志朋/梁思涵

一、如何对红利风格进行择时?

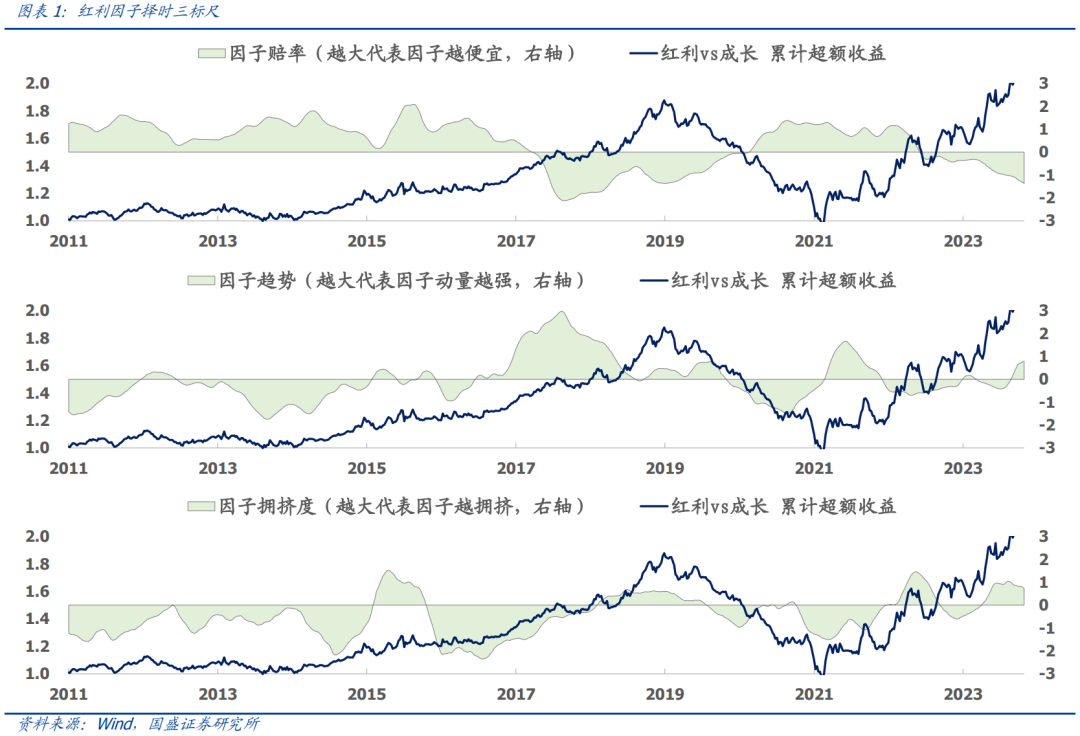

1)对于因子择时的问题,我们认为通过自下而上的内生性指标可以同时兼顾因子择时的普适性和有效性,因此我们提出因子择时的三个标尺:赔率、趋势和拥挤度。

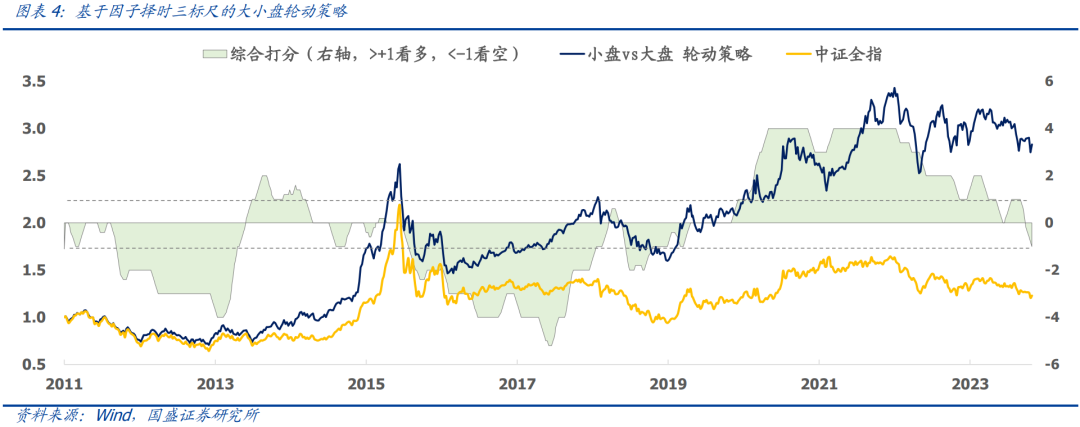

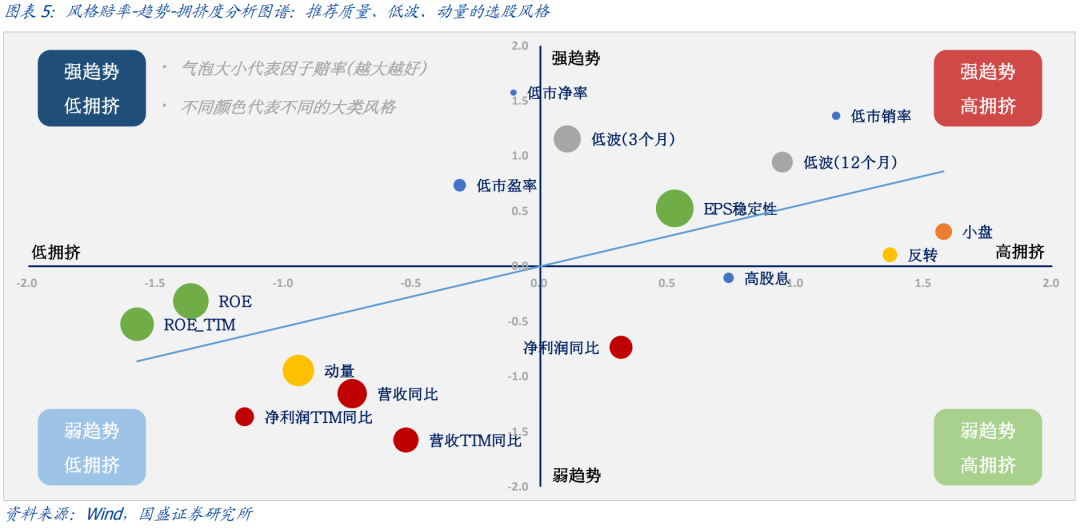

2)基于因子择时三标尺的红利成长轮动策略长期跑赢基准,当前红利风格为低赔率-强趋势-高拥挤品种,在持续走强两年多之后,赔率与拥挤度得分均已降至负数,三标尺综合得分为-2,需警惕其交易风险;小盘风格当前所处状态与红利风格相似,其综合得分已降至-1;综合来看,模型推荐的风格为:质量、低波、动量。

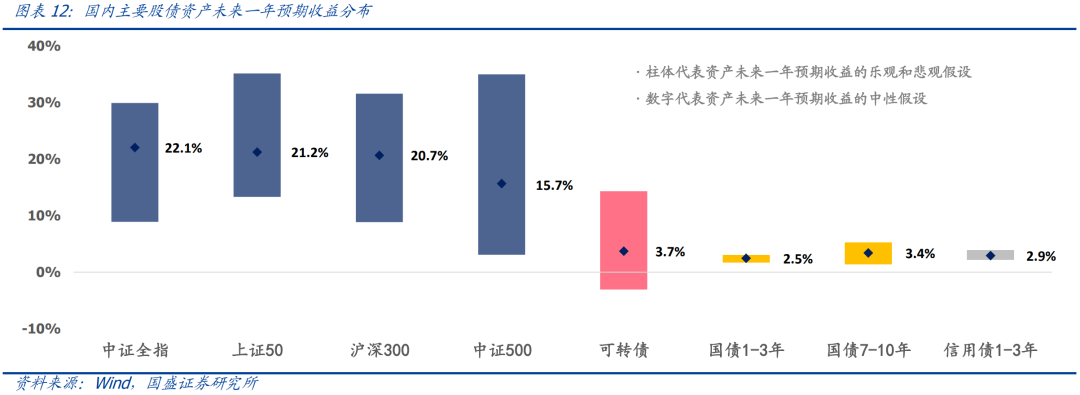

二、战略配置篇:权益配置价值较高。

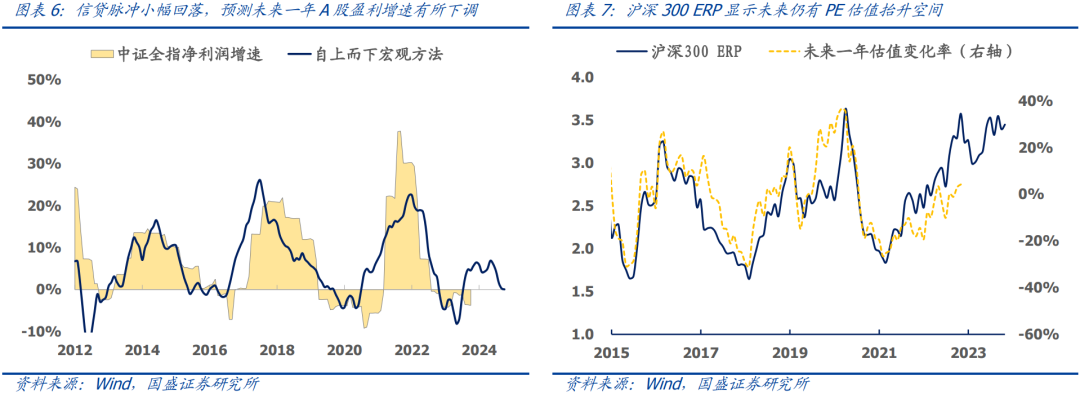

1)超配上证50和沪深300:最新一期信贷脉冲小幅回落,因此模型对未来一年A股盈利增速有所下调;基于ERP的估值预测模型显示上证50和沪深300仍有较高安全边际。结合中性假设和置信区间,当前上证50和沪深300的预期收益更高且模型对这两个指数的预测误差更小,因此我们认为对于权益的长期配置价值不必悲观。

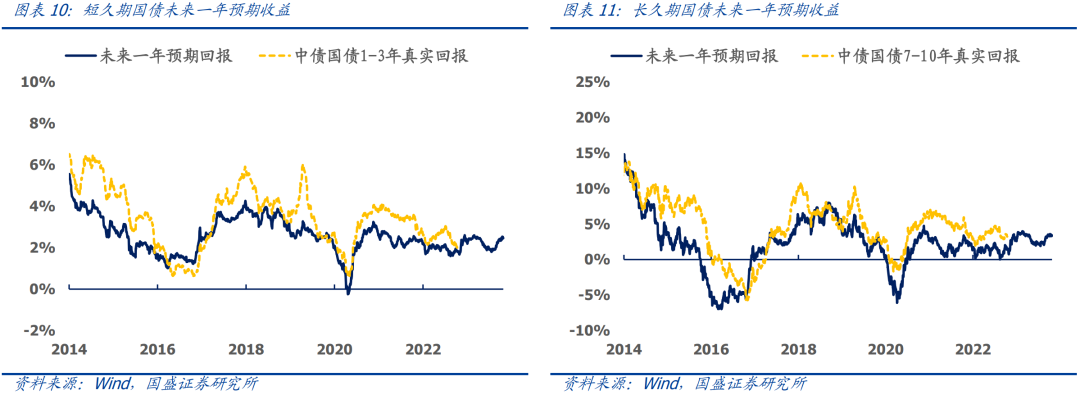

2)标配7-10年期国债:短债预期收益2.5%,长债预期收益3.4%,当前利率债已经恢复了一定的长期配置价值,长久期国债的预期收益较高。

三、战术配置篇:A股为高赔率-中低胜率品种。

1)A股赔率相对较高:当前无论是相对债券资产还是美股而言,A股均有较高的安全边际,具备更高配置价值。

2)A股综合胜率处于中低水平:当前权益综合胜率为-6%,处于中低水平,后续政策有望持续加码催化经济预期边际改善,从而推动权益胜率上行。

3)A股拥挤度处于历史低位:近期市场情绪迅速降温,A股整体拥挤度水平大幅回落至低位,意味着A股短期交易风险可控。综合来看当前A股为高赔率-中低胜率-低拥挤度的品种,是性价比较高的资产。

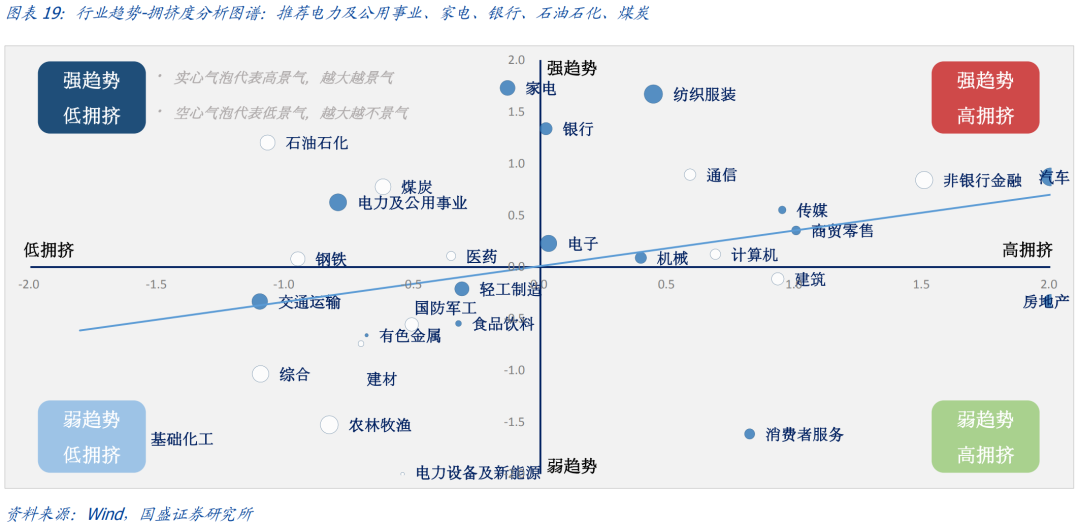

四、行业配置:强趋势-低拥挤策略今年超额11.1%。

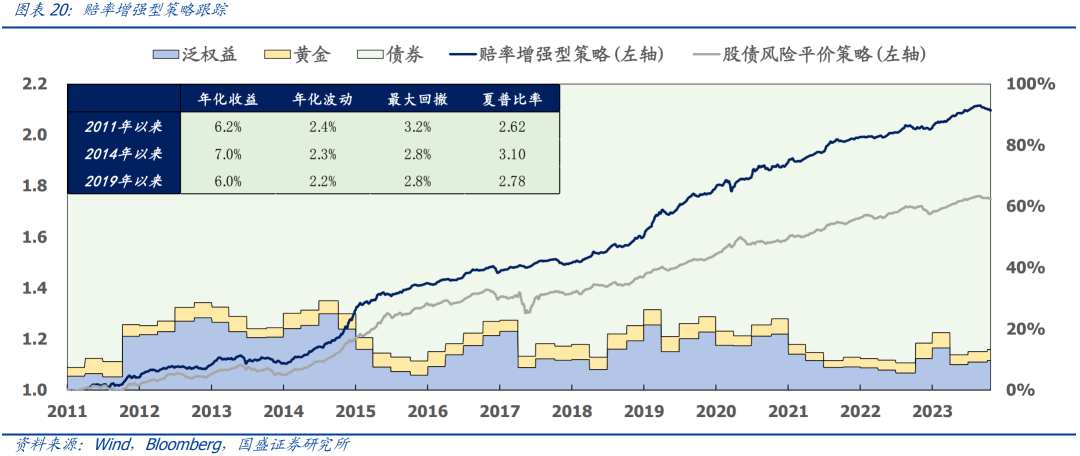

1)热门行业分析:TMT、制造和地产的拥挤度较高,从交易的角度出发不是较好的品种;目前周期和消费板块大部分仍处于“强趋势-低拥挤”象限,仍有交易空间。

3)基于景气度-趋势-拥挤度框架,十一月行业配置建议为:电力及公用事业、家电、银行、石油石化、煤炭。

01

本期话题:如何对红利风格进行择时?

• 因子赔率:多空两组的估值价差,即因子多空两组BP中位数的比率;

• 因子动量:因子过去12个月ICIR;

• 因子拥挤度:多空两组的换手率比率、波动率比率和beta比率的等权平均;

• 得分标准化:滚动六年窗口,λ为0.995的衰减系数加权构建均值和标准差;

① 红利因子:低赔率-强趋势-高拥挤。基于因子择时三标尺的红利成长轮动策略长期跑赢基准中证全指,当前红利风格在持续走强两年多之后,赔率与拥挤度得分均已降至负数,三标尺综合得分为-2,需警惕其交易风险。

• 价值风格处于低赔率-强趋势-中高拥挤度状态,建议标配;

• 成长风格处于高赔率-弱趋势-中低拥挤度状态,建议标配;

• 质量风格处于高赔率-中等趋势-低拥挤度状态,建议超配;

• 低波风格处于高赔率-强趋势-中高拥挤度状态,建议超配;

• 动量风格处于高赔率-弱趋势-低拥挤度状态,建议超配;

综合多个维度来看,当前模型推荐的风格为:质量、低波、动量。

02

战略配置篇:权益配置价值较高

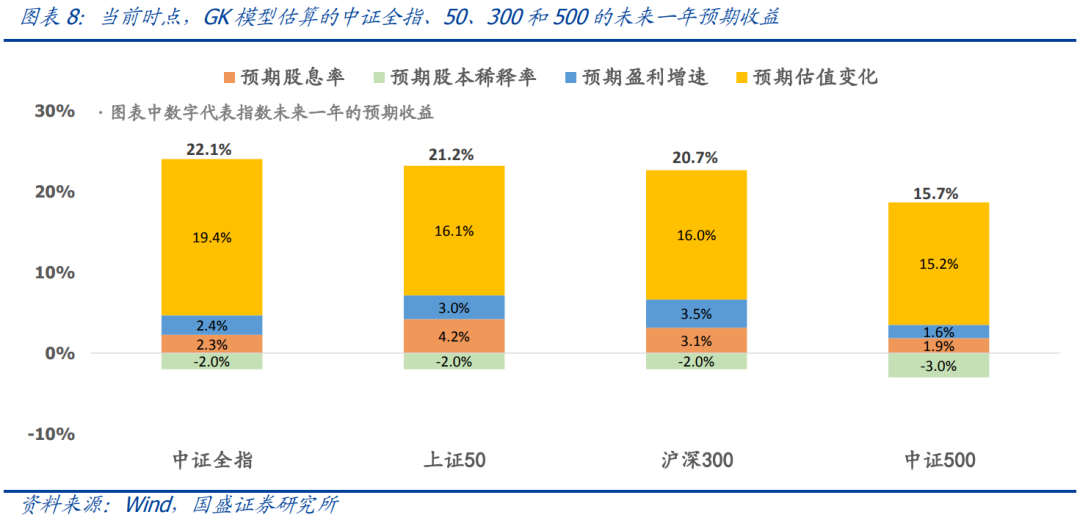

• A股估值预测:图表7显示基于ERP的指数估值预测模型逐渐回归正常,长周期来看仍显示出较强的预测准度。当前沪深300指数ERP仍处于历史较高水平,因此对应着未来仍有估值扩张的空间。

以2023年10月27日的数据为基础进行测算,模型预测未来一年各宽基指数的预期收益为:上证50(21.2%)>沪深300(20.7%)>中证500(15.7%)。

③ 利率债配置价值。根据专题报告《利率债收益预测框架——大类资产定价系列之二》中提到的利率收益预测模型,最新时点我们的预测结果是:短久期国债预期收益为2.5%,长久期国债未来一年预期收益为3.4%。当前利率债已经恢复了一定的长期配置价值,长久期国债的预期收益较高,建议关注。

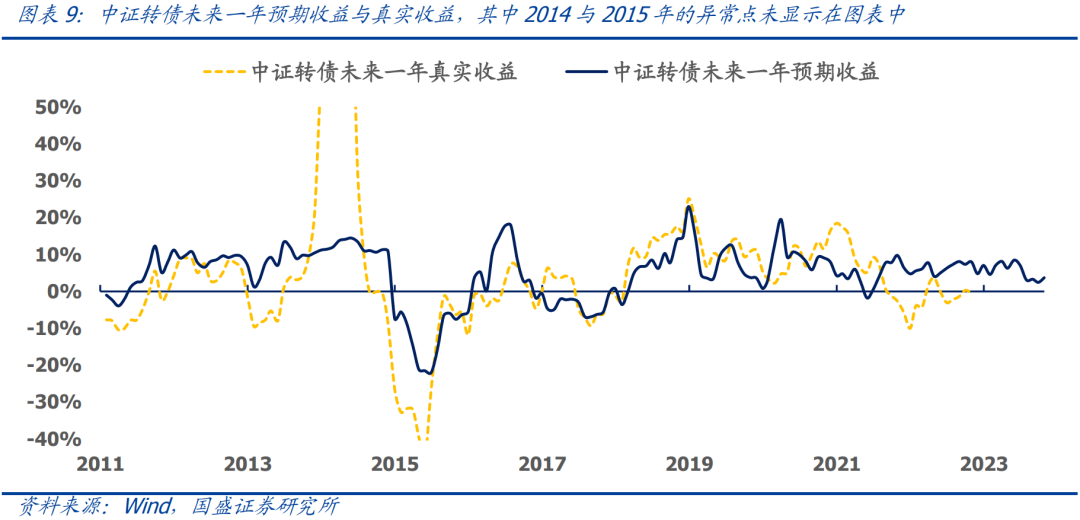

• 低配可转债:模型预测未来一年中证转债的持有收益为3.7%,尽管正股预期能够提供正向收益,但转债高估值在未来可能会有一定的负贡献,配置价值中性。

03

战术配置篇:A股为高赔率-中低胜率品种

① 赔率:A股风险溢价为正,当前安全边际较高。我们从股债风险溢价指标DRP(股息率-10年期国债收益率)以及报告《如何搭建A股和美股量化轮动策略》中提出的中美风险溢价指标两个角度考察A股的赔率水平。目前股债风险溢价处于1.6倍标准差水平,历史上触及这一高位后A股均有所回升;中美风险溢价指标目前为0.35%,意味着当前A股相对美股性价比更高。当前无论是相对债券资产还是美股而言,A股均有较高的安全边际,具备更高配置价值。

② 胜率:当前权益综合胜率处于中低水平。我们分别从货币、信用、增长、通胀、海外五个维度构建了宏观胜率因子,映射到权益资产构建如下综合胜率指标。近期权益综合胜率在0轴上下震荡,当前为-6%,处于中低水平,后续政策有望持续加码催化经济预期边际改善,从而推动权益胜率上行。

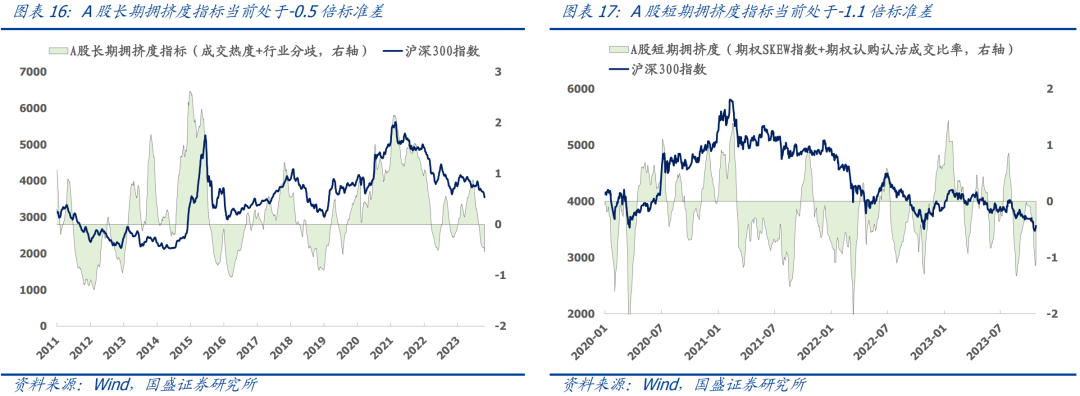

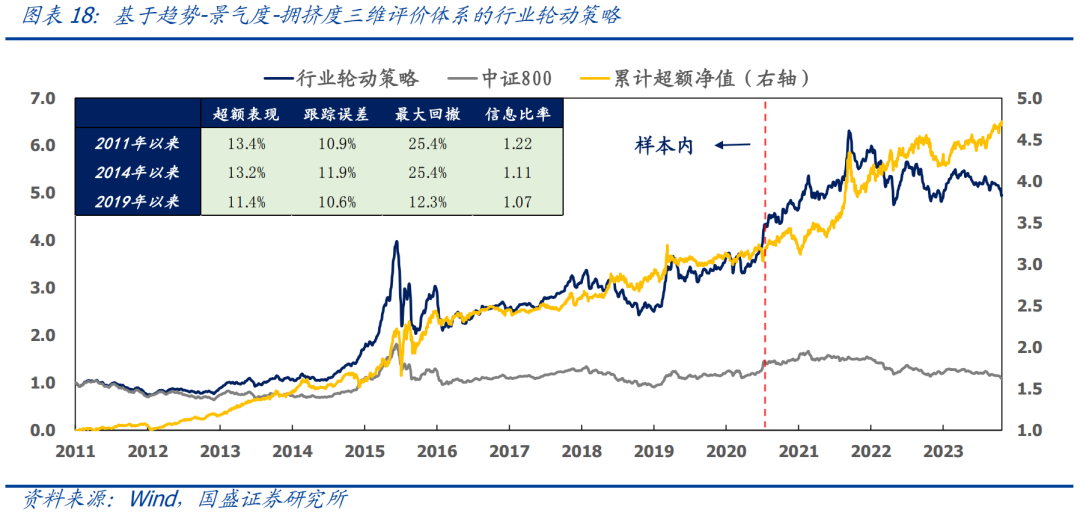

③ 拥挤度:A股拥挤度水平回落至较低水平,短期风险可控。我们在《A股拥挤度的信号》中详细介绍了国盛量化股票拥挤度体系,从中选取成交热度和中期行业分歧度构建A股长期拥挤度指标,使用期权认购认沽成交比率和期权SKEW这两个信号频率较高的指标构成A股短期拥挤度指标。近期市场交易情绪迅速降温,A股整体拥挤度水平大幅回落至历史低位,长期拥挤度指标降至-0.5倍标准差,短期拥挤度指标降至-1.1倍标准差,意味着A股交易层面的短期风险可控。

综合上述我们所跟踪的三类指标可见:1)A股赔率相对较高:当前无论是相对债券资产还是美股而言,A股均有较高的安全边际,具备更高配置价值。2)A股综合胜率处于中低水平:近期权益综合胜率在0轴上下震荡,当前为-6%,处于中低水平,后续政策有望持续加码催化经济预期边际改善,从而推动权益胜率上行。3)A股拥挤度处于历史低位:近期市场交易情绪迅速降温,A股整体拥挤度水平大幅回落至低位,长期拥挤度指标降至-0.5倍标准差,短期拥挤度指标降至-1.1倍标准差,意味着A股交易层面的短期风险可控。综合来看当前A股为高赔率-中低胜率-低拥挤度的品种,是性价比较高的资产。

04

行业篇:强趋势-低拥挤策略今年超额11.1%

行业景气度-趋势-拥挤度分析。在报告《行业轮动的三个标尺——因子投资2020(四)》中我们以行业过去12个月信息比率刻画行业动量和趋势,以行业的换手率比率、波动率比率和beta比率刻画行业的交易拥挤度。当前模型的最新观点为:

• 上月模型复盘:10月策略相对基准超额收益为1.0%,其中上月推荐的五个行业除石油石化外均跑赢基准,今年以来行业轮动策略超额收益为11.1%;

• 热门行业分析:1)TMT、制造和地产的拥挤度较高,从交易的角度出发仍然不是较好的品种;2)目前周期和消费板块大部分仍处于“强趋势-低拥挤”象限,仍有交易空间;

• 十一月行业配置建议为:电力及公用事业、家电、银行、石油石化、煤炭。

05

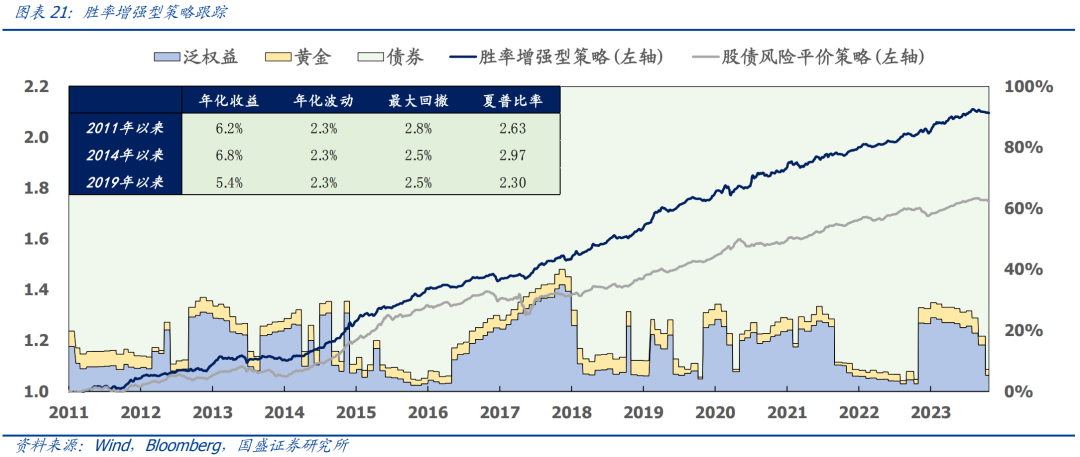

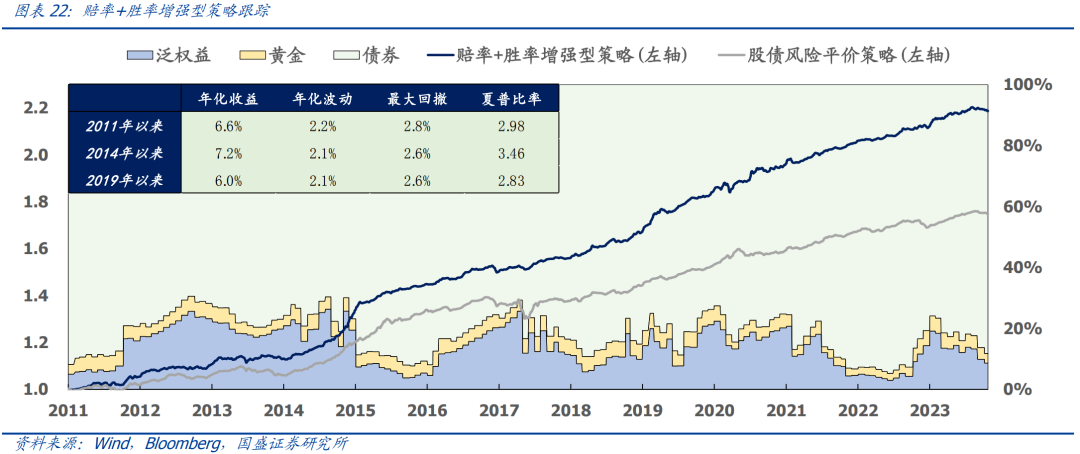

赔率+胜率策略跟踪

投资者如果对报告具体细节感兴趣,欢迎阅读完整报告或者跟我们联系。

风险提示:以上结论均基于历史数据和统计模型的测算,如果未来市场环境发生明显改变,不排除模型失效的可能性。

本文节选自国盛证券研究所于2023年11月2日发布的报告《十一月配置建议:如何对红利风格进行择时?——资产配置思考系列之四十七》,具体内容请详见相关报告。

林志朋 S0680518100004 [email protected]

刘富兵 S0680518030007 [email protected]

梁思涵 S0680522070006 [email protected]

汪宜生 S0680123070005 [email protected]

特别声明:《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过微信形式制作的本资料仅面向国盛证券客户中的专业投资者。请勿对本资料进行任何形式的转发。若您非国盛证券客户中的专业投资者,为保证服务质量、控制投资风险,请取消关注,请勿订阅、接受或使用本资料中的任何信息。因本订阅号难以设置访问权限,若给您造成不便,烦请谅解!感谢您给予的理解和配合。

重要声明:本订阅号是国盛证券金融工程团队设立的。本订阅号不是国盛金融工程团队研究报告的发布平台。本订阅号所载的信息仅面向专业投资机构,仅供在新媒体背景下研究观点的及时交流。本订阅号所载的信息均摘编自国盛证券研究所已经发布的研究报告或者系对已发布报告的后续解读,若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。本资料仅代表报告发布当日的判断,相关的分析意见及推测可在不发出通知的情形下做出更改,读者参考时还须及时跟踪后续最新的研究进展。

本资料不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见,普通的个人投资者若使用本资料,有可能会因缺乏解读服务而对报告中的关键假设、评级、目标价等内容产生理解上的歧义,进而造成投资损失。因此个人投资者还须寻求专业投资顾问的指导。本资料仅供参考之用,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。

版权所有,未经许可禁止转载或传播。

本篇文章来源于微信公众号: 留富兵法