国盛量化 | 偏股转债步入高估区间——六月可转债量化月报

文:国盛金融工程团队

联系人:刘富兵/林志朋/梁思涵

一、可转债市场复盘:权益市场回撤,偏股转债估值上升。

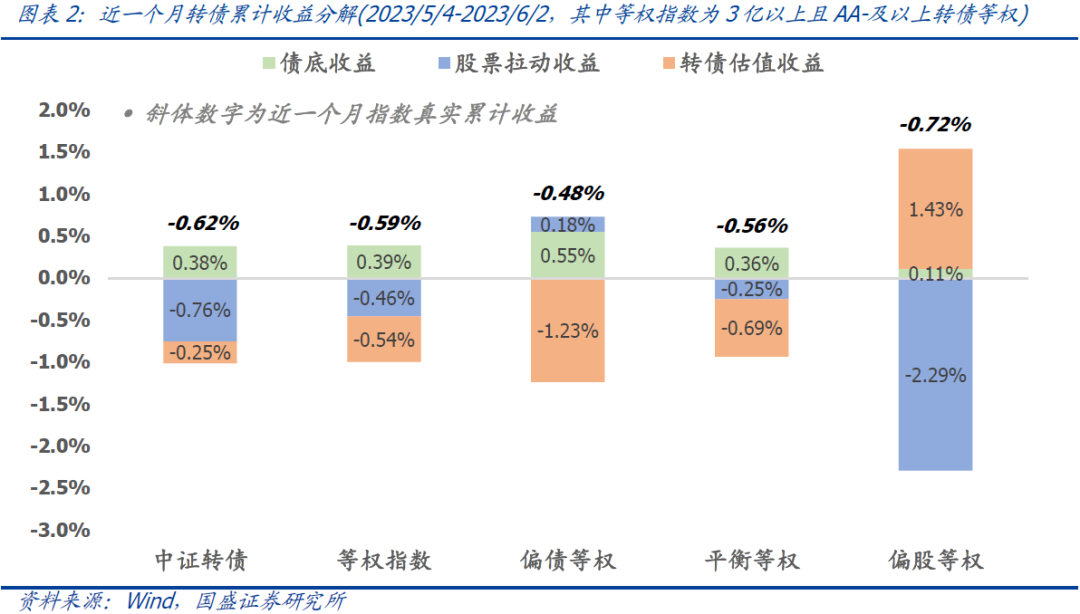

1)中证转债指数:中证转债近一个月累计收益为-0.62%,转债等权指数累计收益-0.59%,在上个月中大盘与小盘转债表现相近。权益市场继续震荡下跌,转债估值提供负收益。

2)转债分域:不同分域转债收益相近,其中偏股型转债的股票端收益回撤显著,而转债估值的正向收益对偏股转债表现有一定的弥补。

3)转债行业:行业中纺服、计算机、汽车正股表现强劲,转债获得显著正向收益。而建材、食品饮料、医药转债受到股票回撤与估值压缩的影响较大,表现较弱。

二、可转债市场收益预期:平衡转债的长期配置价值较高。

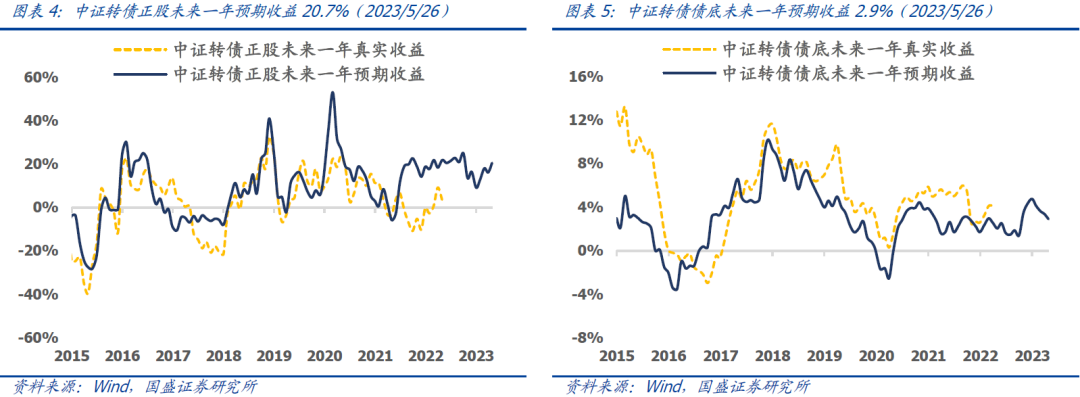

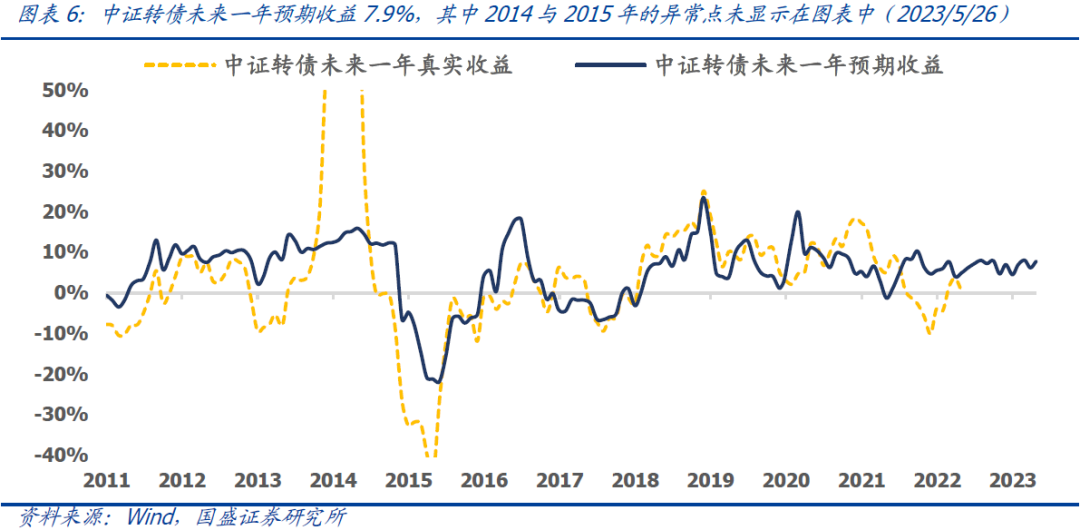

1)中证转债正股预期收益20.7%,债底预期收益2.9%,模型可得中证转债指数预期收益为7.9%。尽管转债正股有较高预期收益,然而当前转债市场较高的估值对转债未来的收益空间有着一定的压制。

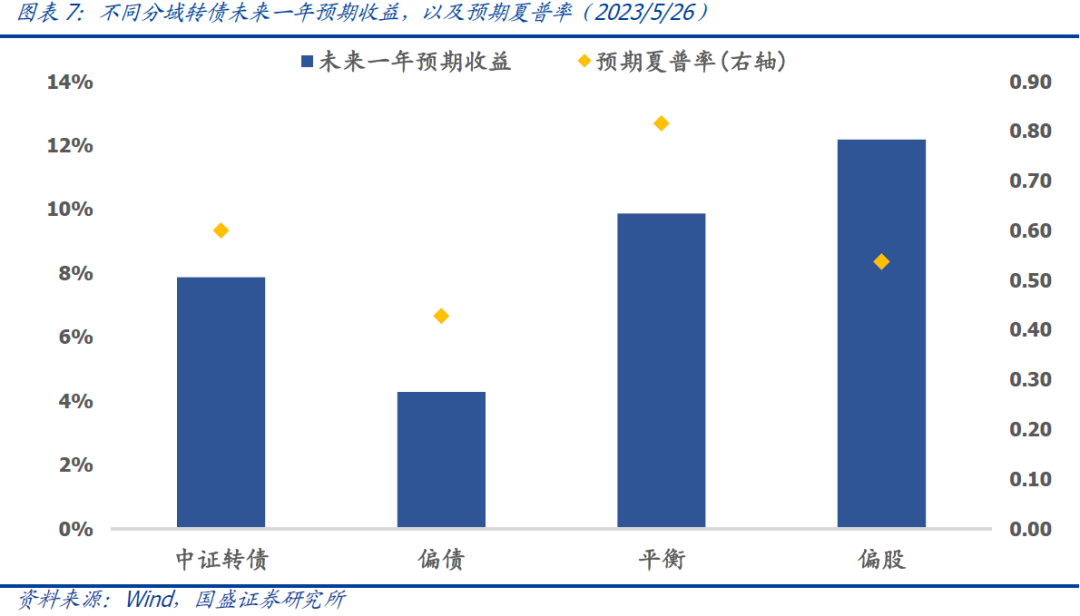

2)尽管中长期权益资产预期收益较高,利好弹性足的偏股转债,但偏股转债较高的估值与波动降低了其长期配置价值。因此当前配置价值排序与预期夏普率分别为:平衡(0.82)>偏股(0.54)>偏债(0.43)。

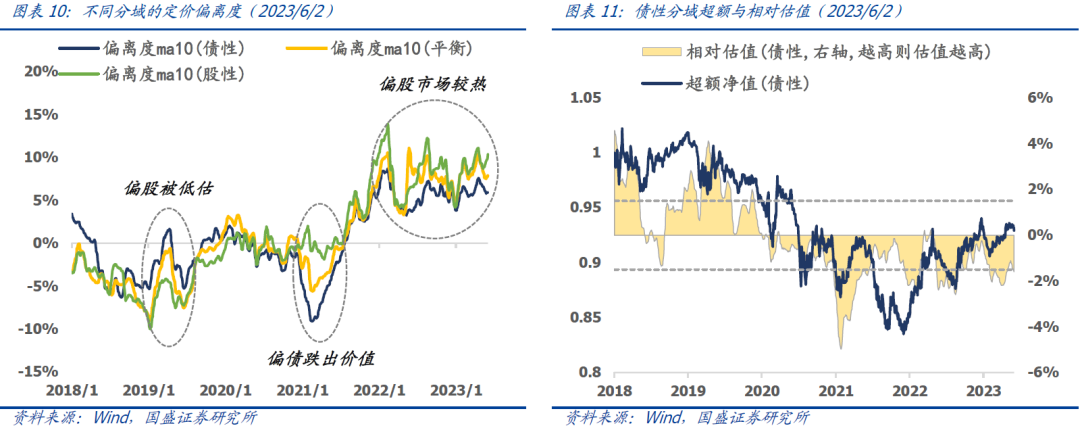

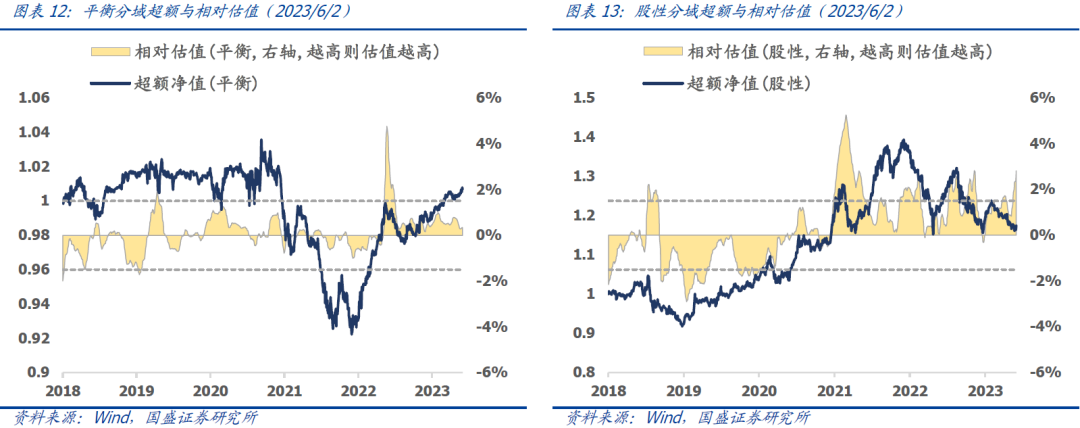

三、可转债市场估值水平:偏股转债步入高估区间。

1)当前市场估值仍然处于历史上的极高水平,主要原因在于当前转债价格隐含了较长的赎回保护期。

2)近一个月偏股型转债对应正股回撤较大,但转债估值不降反升,使得当前偏股转债已经位于高估区间。因此基于分域择时模型来看,当前偏股转债相对较热,模型建议低配偏股型转债。

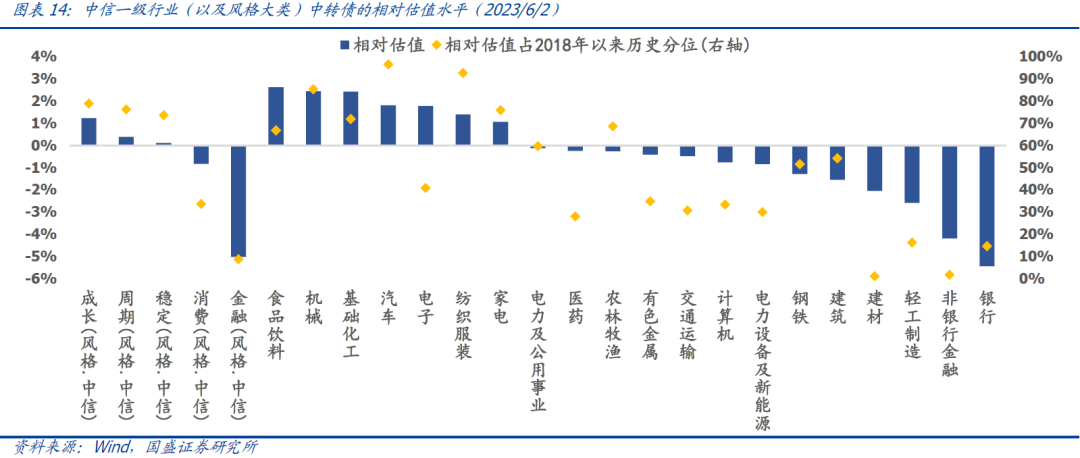

3)当前汽车与纺服行业转债的估值水平分别达到历史97%、93%分位数,需警惕转债市场过热的风险。而建材、轻工、非银、银行转债的估值水平仍处于极低位置。

四、相对收益策略跟踪。

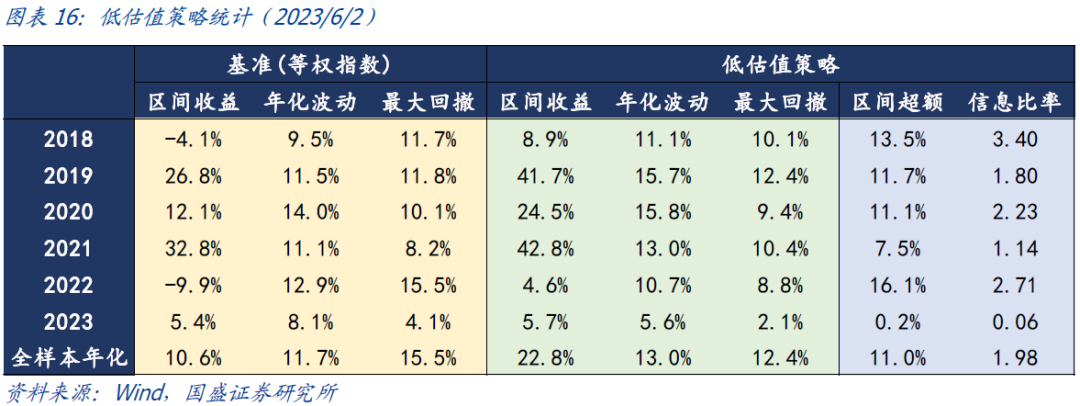

1)低估值策略:策略通过配置CCB定价偏离度低的低估值转债获得稳定的相对收益,今年以来实现了5.7%的绝对收益与0.2%的超额收益。

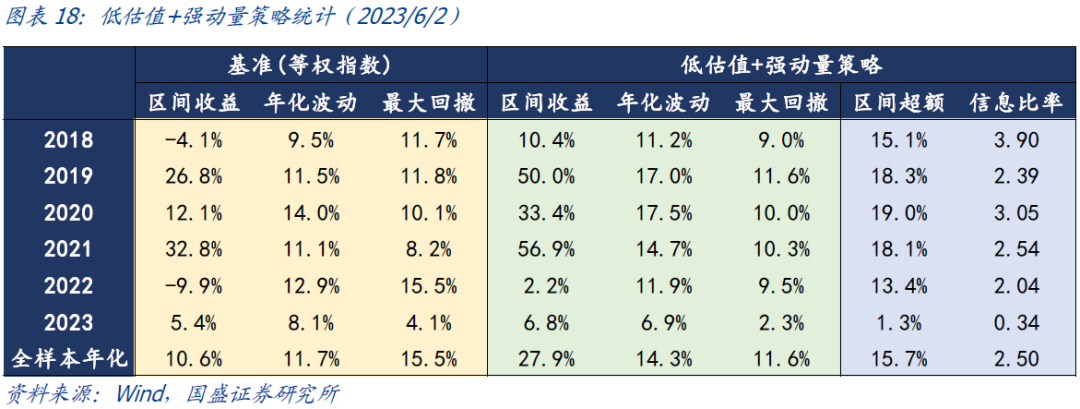

2)低估值+强动量策略:策略选择了估值低同时正股强动量的转债进行配置,使得策略的弹性更强,今年以来实现了6.8%的绝对收益与1.3%的超额收益。

五、绝对收益策略跟踪。

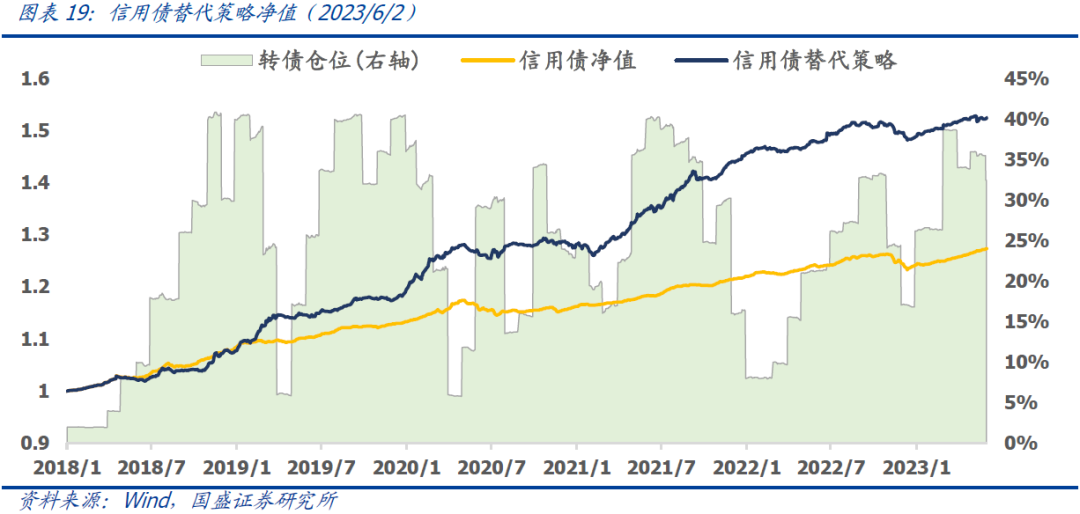

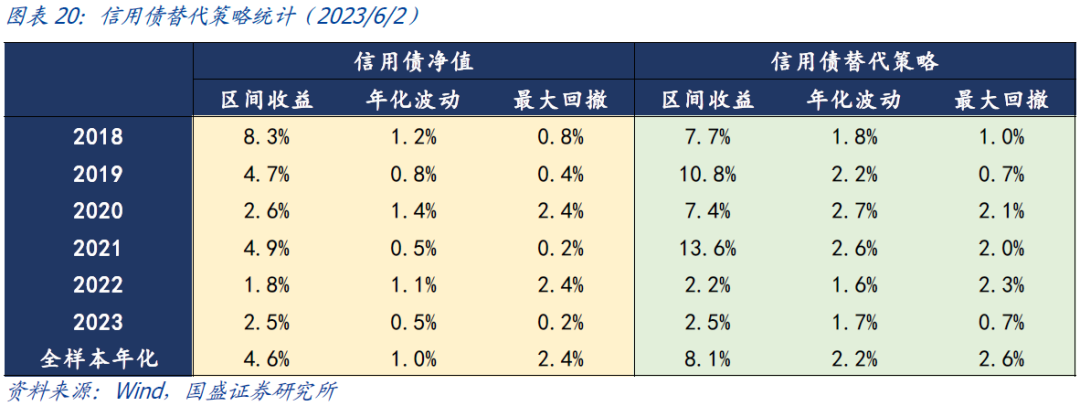

1)信用债替代策略:基于YTM选择高性价比的偏债型转债替代信用债仓位进行配置,从而实现下行风险较小且上行仍有弹性的策略。策略自2018年以来实现了8.1%的绝对收益,而波动和回撤在3%以下。

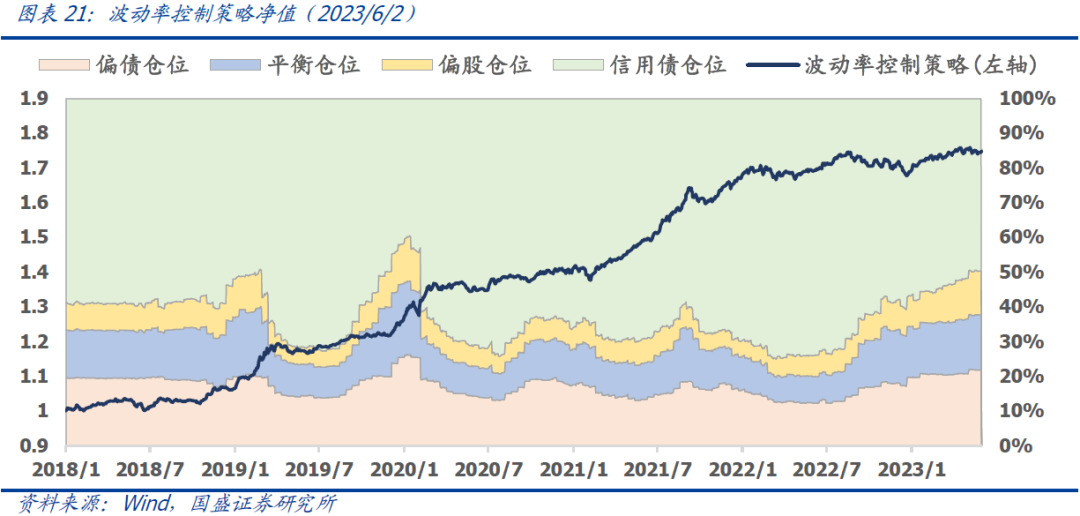

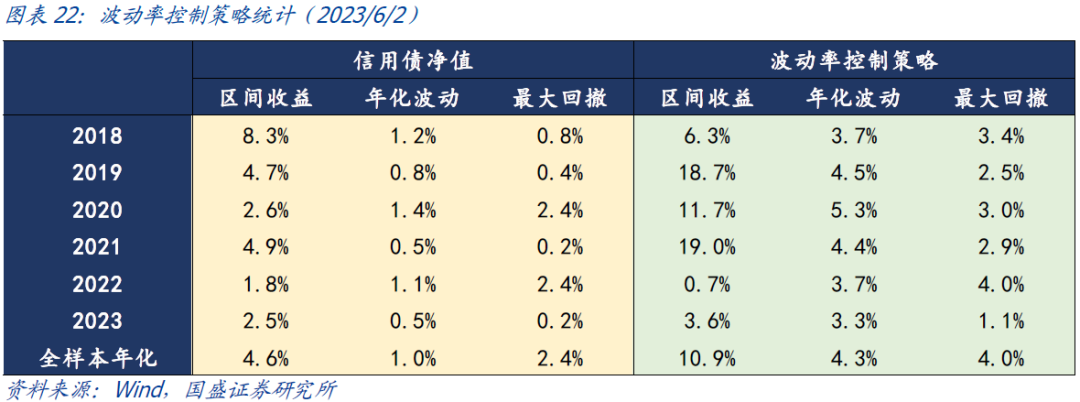

2)波动率控制策略:基于波动率控制方法对偏债增强、平衡增强、偏股增强、信用债进行权重配置从而实现绝对收益目标。策略自2018年以来实现了10.9%的绝对收益,而波动和回撤在4%左右。

01

可转债市场回顾与观点

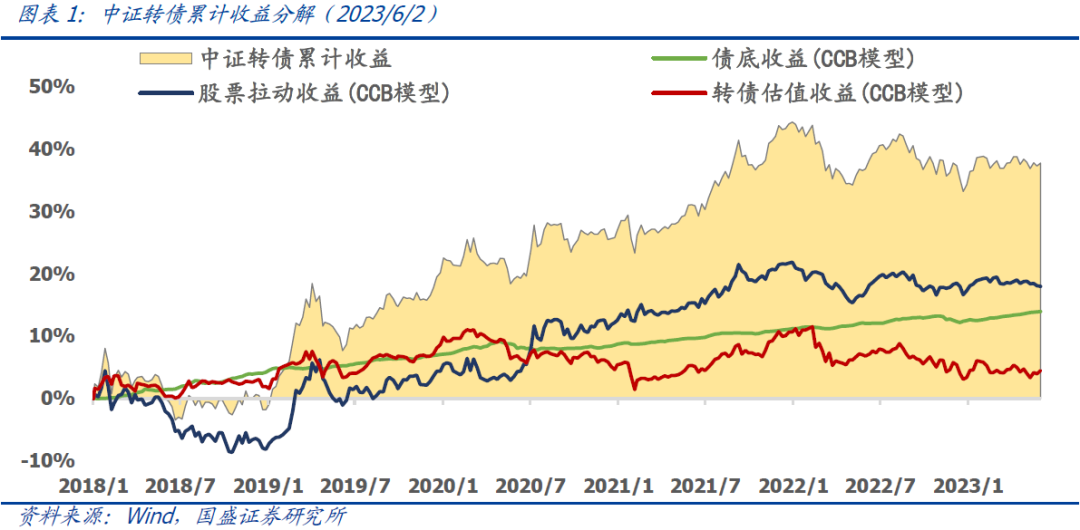

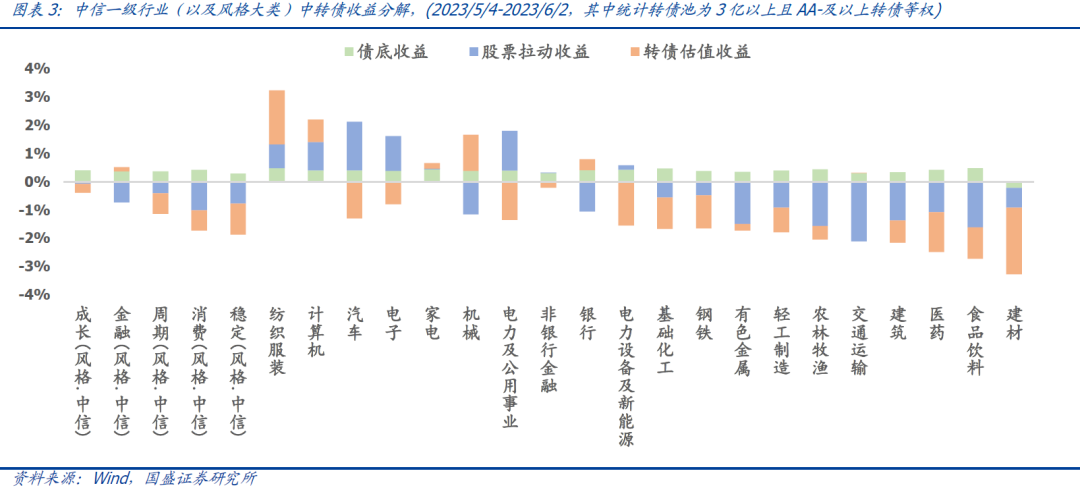

① 可转债市场复盘:近一个月大盘转债较优。基于专题报告《可转债定价模型与应用》,我们可以通过收益分解模型将近一个月转债的收益分别拆解为债底收益、股票拉动收益、转债估值收益。由图表1-3我们可以观察到:

• 转债行业表现:行业中纺服、计算机、汽车正股表现强劲,转债获得显著正向收益。而建材、食品饮料、医药转债受到股票回撤与估值压缩的影响较大,表现较弱。

• 债底收益:由于近一个月利率快速下行,债券长期配置性价比降低。基于债券收益预测模型,我们预期未来一年中证转债的债底收益仅为2.9%。

02

可转债策略跟踪

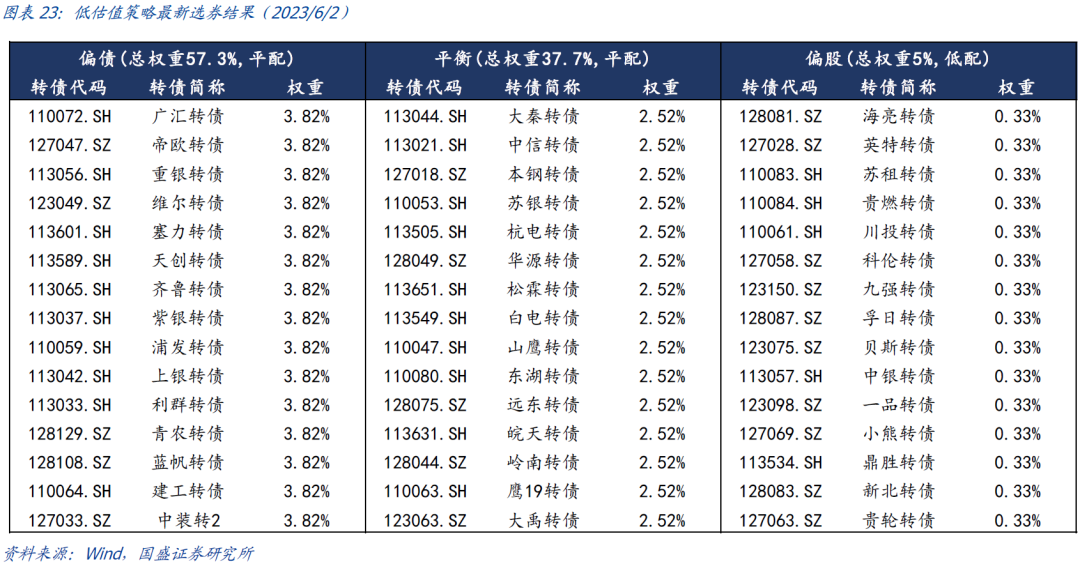

① 相对收益型策略。稳健型:低估值策略。我们根据专题报告《可转债定价模型与应用》中介绍的CCB定价模型,构建定价偏离度=转债价格/CCB模型定价-1,并在偏债、平衡、偏股中分别选取偏离度最低的15只转债(共45只)形成低估值转债池,转债池需符合余额3亿以上且评级AA-及以上。同时,根据偏债、平衡、偏股这三个分域市场的相对估值进行分域择时,即超配估值过低的分域,低配估值过高的分域。该策略自2018年以来可以实现22.8%的绝对收益与11.0%的超额收益,策略稳定性强,在2022年仍能实现4.6%的绝对收益。具体最新券池见附录中的图表23。

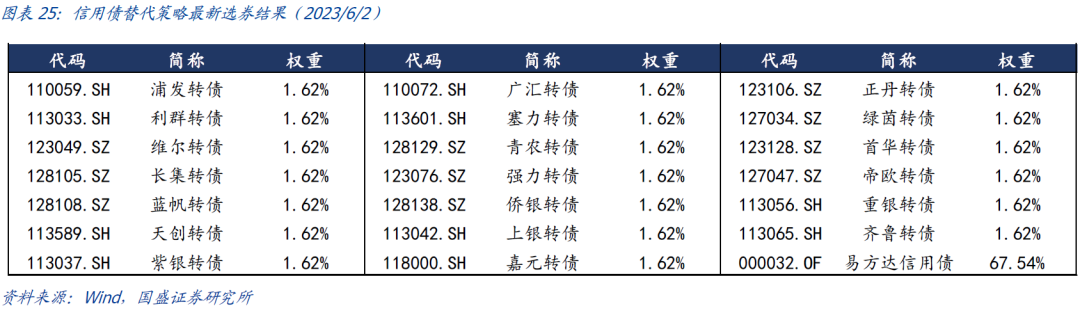

③ 绝对收益型策略:信用债替代策略。我们根据专题报告《可转债资产替代策略与多因子策略》中介绍的信用替代策略,通过转债YTM+1%>3年期AA级信用债YTM来筛选转债池,转债池需符合余额3亿以上且评级AA-及以上。在转债池中选出正股1个月动量最强的20只进行配置,个券最大权重不超过2%,并通过波动率控制方法降低短期回撤,剩下仓位配置信用债。该策略自2018年以来可以实现8.1%的绝对收益,而波动和回撤在3%以下。具体最新券池见附录中的图表25。

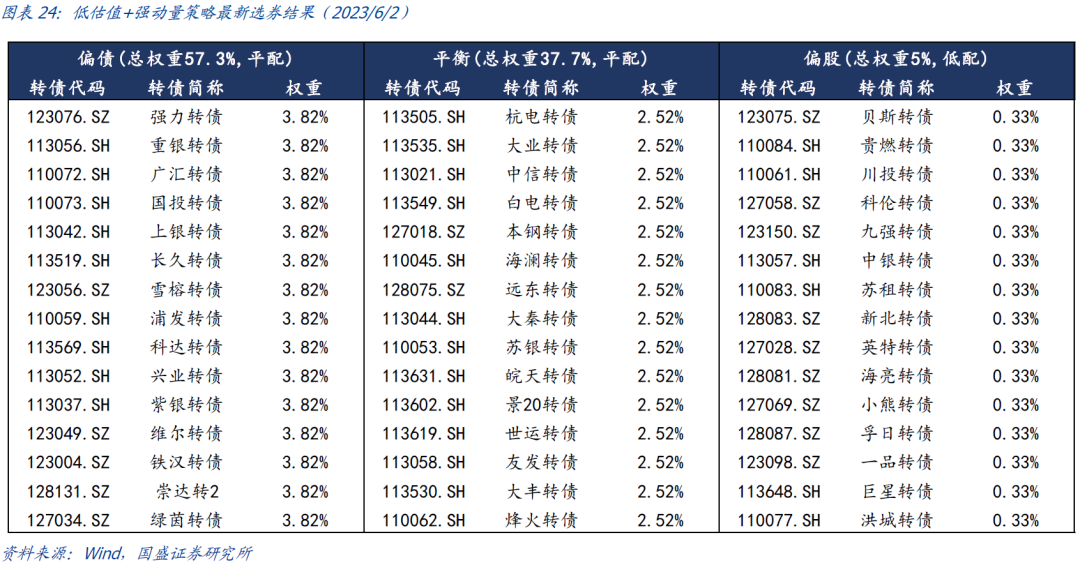

④ 绝对收益型策略:波动率控制策略。我们首先在偏债、平衡、偏股中分别选取低估值+强动量的打分最高的15只转债(共45只)分别形成偏债增强、平衡增强、偏股增强。基于这三个增强策略以及信用债,我们通过波动率控制的方式将组合波动控制在4%,从而形成波动率控制策略。该策略自2018年以来可以实现10.9%的绝对收益,而波动和回撤在4%左右。具体最新券池同附录中的图表26。

03

附录

投资者如果对报告具体细节感兴趣,欢迎阅读完整报告或者跟我们联系。

风险提示:以上结论均基于历史数据和统计模型的测算,如果未来市场环境发生明显改变,不排除模型失效的可能性。

本文节选自国盛证券研究所于2023年6月5日发布的报告《偏股转债步入高估区间——六月可转债量化月报》,具体内容请详见相关报告。

梁思涵 S0680522070006 l[email protected]m

林志朋 S0680518100004 [email protected]

刘富兵 S0680518030007 [email protected]

特别声明:《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过微信形式制作的本资料仅面向国盛证券客户中的专业投资者。请勿对本资料进行任何形式的转发。若您非国盛证券客户中的专业投资者,为保证服务质量、控制投资风险,请取消关注,请勿订阅、接受或使用本资料中的任何信息。因本订阅号难以设置访问权限,若给您造成不便,烦请谅解!感谢您给予的理解和配合。

重要声明:本订阅号是国盛证券金融工程团队设立的。本订阅号不是国盛金融工程团队研究报告的发布平台。本订阅号所载的信息仅面向专业投资机构,仅供在新媒体背景下研究观点的及时交流。本订阅号所载的信息均摘编自国盛证券研究所已经发布的研究报告或者系对已发布报告的后续解读,若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。本资料仅代表报告发布当日的判断,相关的分析意见及推测可在不发出通知的情形下做出更改,读者参考时还须及时跟踪后续最新的研究进展。

本资料不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见,普通的个人投资者若使用本资料,有可能会因缺乏解读服务而对报告中的关键假设、评级、目标价等内容产生理解上的歧义,进而造成投资损失。因此个人投资者还须寻求专业投资顾问的指导。本资料仅供参考之用,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。

版权所有,未经许可禁止转载或传播。

本篇文章来源于微信公众号: 留富兵法