中金 | 公募基金发行热度回落,医药主题基金持续领涨

Abstract

摘要

产品发行

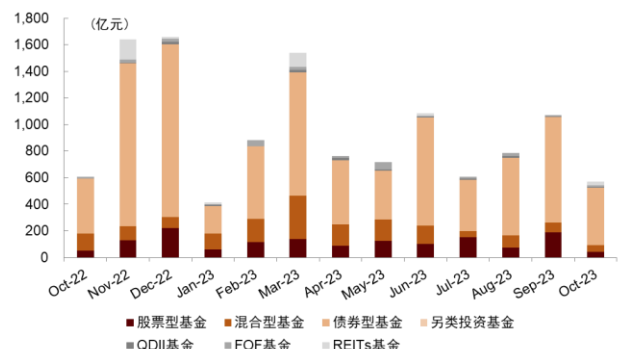

公募基金:公募基金发行热度由高位回落。10月公募基金总体新发行数量为64只,新发行规模为571亿元,发行规模较上月下降46.8%。热度回落的主要原因是股票型基金和债券型基金发行规模的大幅回落。

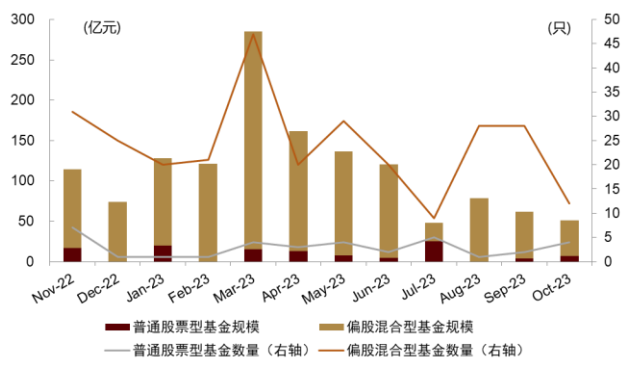

►主动股票基金:偏股混合型基金发行规模小幅下降。主动股票基金10月新发数量16只,较上月下降46.7%;新发规模为50.99亿元,较上月下降17.25%。其中,普通股票型基金发行规模回升明显,由上月3.85亿元提升至6.94亿元,偏股混合型基金发行规模由上月57.8亿元小幅下降至44.1亿元。

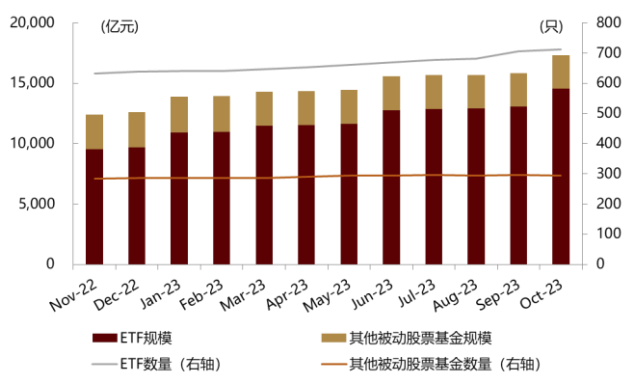

►被动股票基金:被动股票产品成立规模与数量大幅回落。被动基金10月新发数量16只,发行规模33.56亿元处于近一年的最低水平。新发的产品中,8只的产品形式为ETF。新发产品主题丰富,包含半导体、消费、油气等主题。

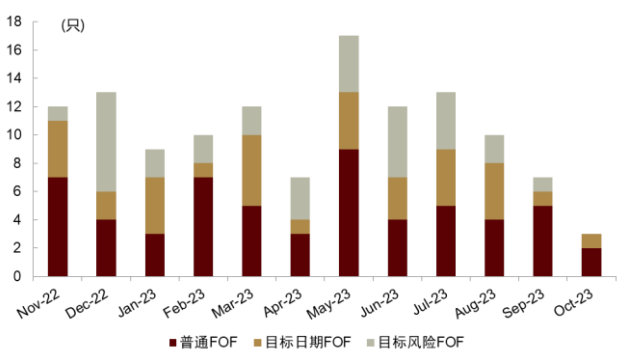

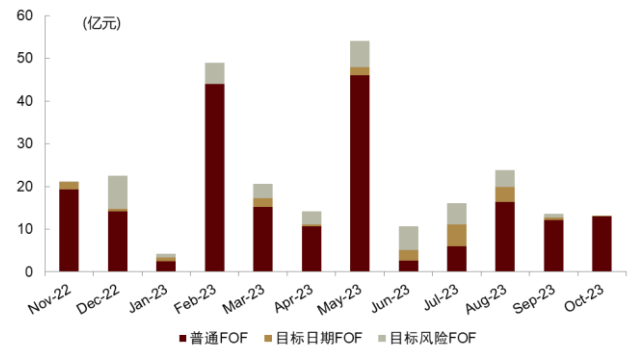

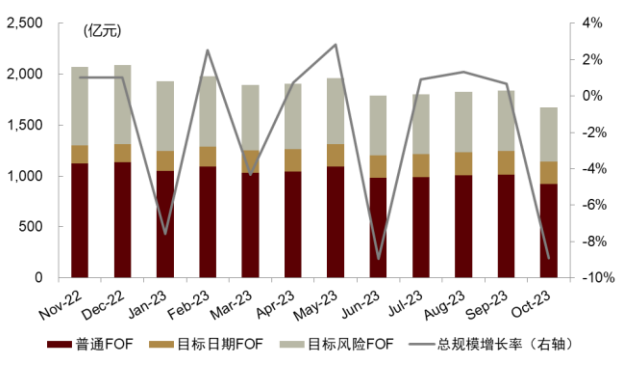

►FOF:FOF新发产品规模小幅回落。10月FOF基金新发基金数量为3只,较上月回落57.1%,新发规模13.1亿元,相较上月小幅下降3.0%,处于近一年低位。其中普通FOF发行规模13.0亿元,较上月小幅回升6.6%,目标日期FOF发行规模大幅下降至0.1亿元。10月无目标风险FOF产品发行。

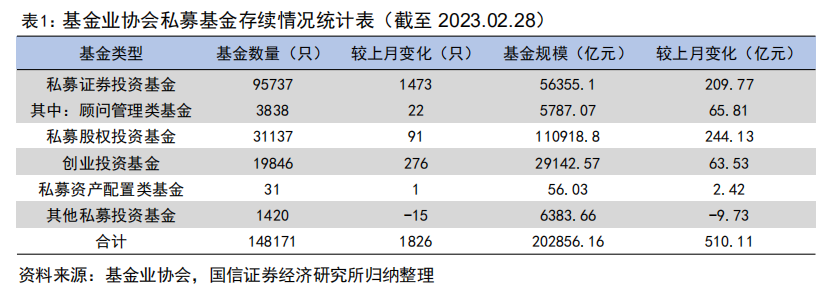

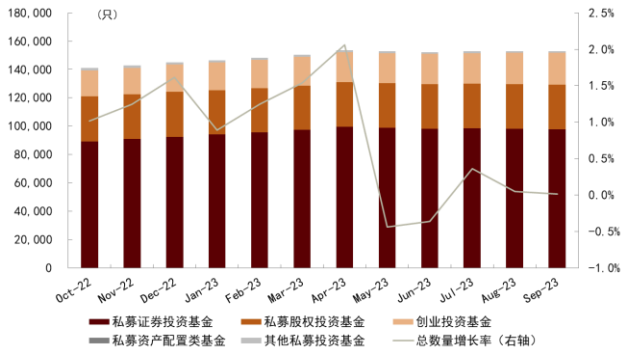

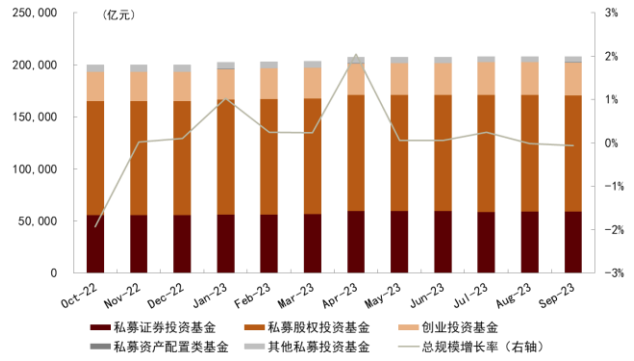

私募基金:私募基金备案通过数量小幅回落。9月私募基金备案通过数量为1,665只,较8月小幅回落,但仍处于近一年的较低水平;备案通过规模相对8月有小幅抬升,为650.8亿元,处于近一年中位;存量规模为20.8万亿元,与上月持平。

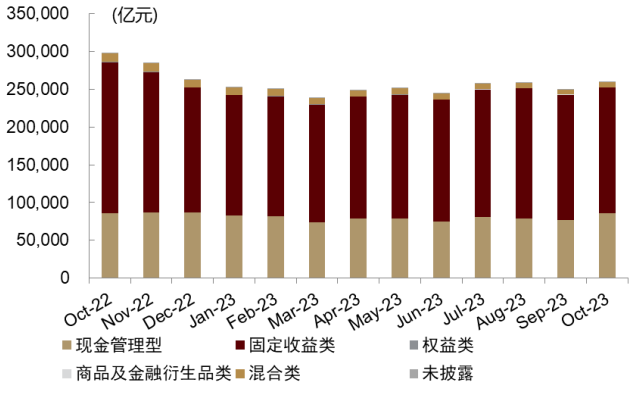

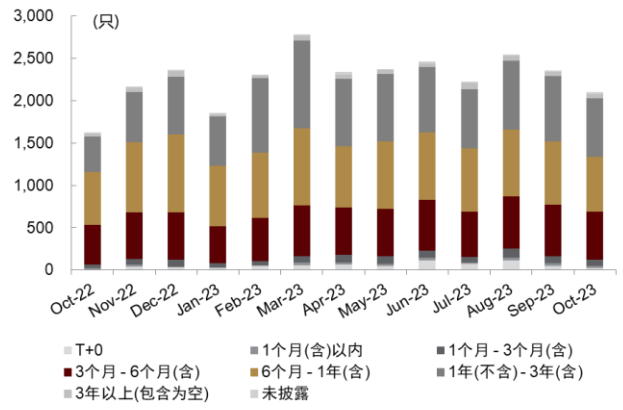

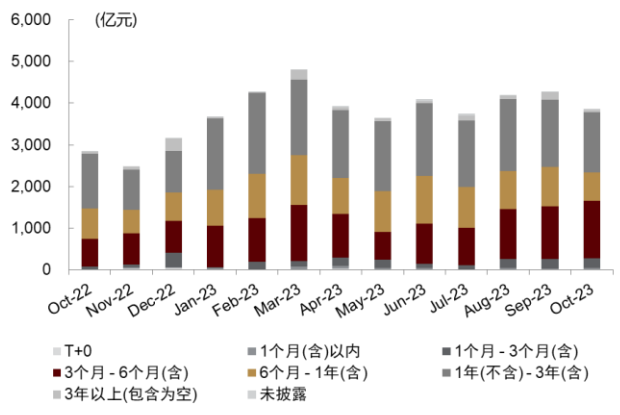

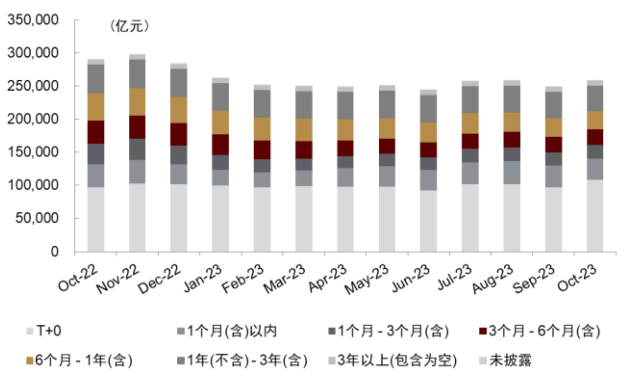

银行理财:现金管理型和固定收益类产品发行数量持续回落。银行理财产品10月新发行2,102只,共计3,859亿元,发行规模较上月下降9.8%。按投资性质分类,混合类产品发行规模下降60.2%,规模最大的固定收益类产品发行规模下降9.8%;按期限类型,投资偏好有所侧重中短期限产品,1个月以内产品和3-6个月产品发行规模分别提升46.2%和8.5%。

市场表现

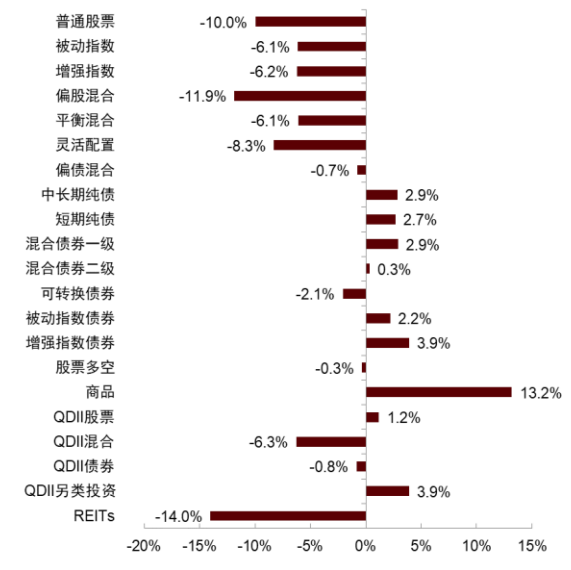

公募基金:REITs基金收益表现不佳,商品型基金领涨。2023年10月,除商品型基金、短期纯债基金、中长期纯债基金和增强指数债券基金分别上涨4.6%、0.2%、0.1%、0.1%外,其余大类基金均有不同幅度下跌;REITs基金领跌,10月下跌幅度为5.7%。REITs、偏股混合和普通股票基金今年以来表现不佳,分别下跌14%、11.9%和10.0%。

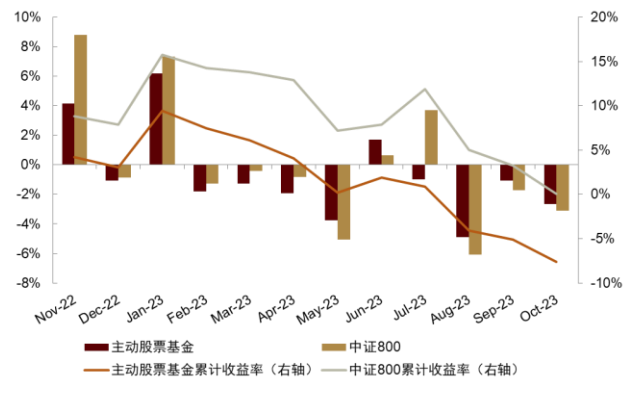

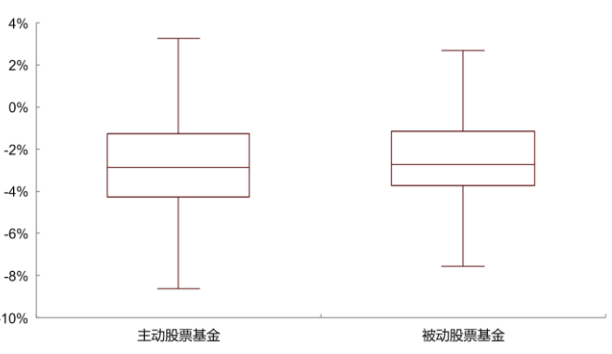

►股票基金:主动股票基金收益跌幅略高于被动指数基金。主动股票基金10月收益为-2.68%,跌幅小于同期中证800收益(-3.09%)。从主动股票基金与被动股票基金收益结构来看,10月主动股票基金中位数收益略低于被动股票基金。

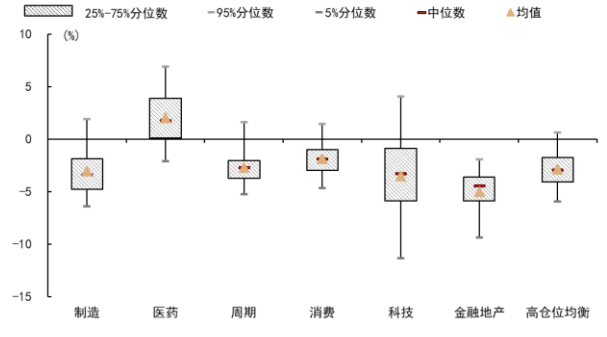

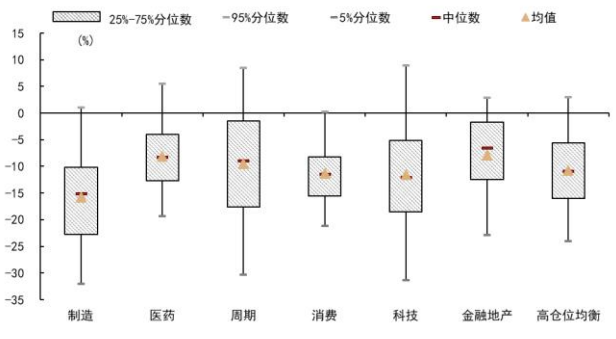

►主题基金:医药主题基金领涨。10月主题基金表现分化,其中,医药(2.04%)主题基金领涨,金融地产(-4.99%)主题基金领跌。

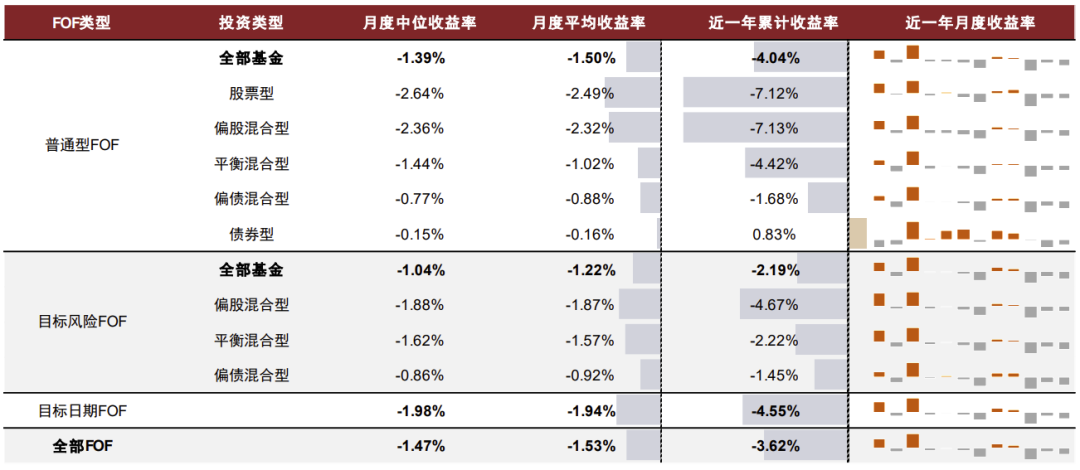

►FOF:各类FOF收益下跌。10月FOF产品中位收益率为-1.47%,各类型产品均录得不同程度的下跌。其中,目标日期FOF、普通FOF和目标风险FOF的中位收益分别为-1.98%、-1.39%和-1.04%。

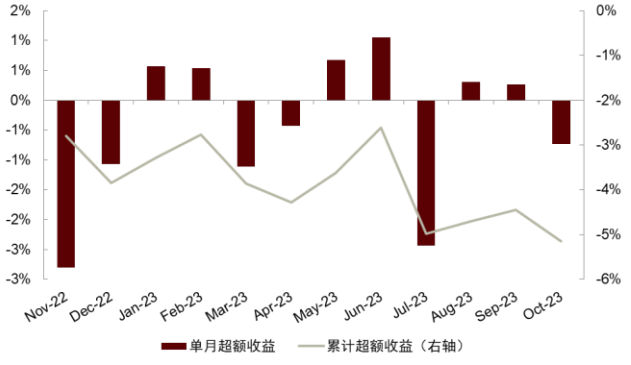

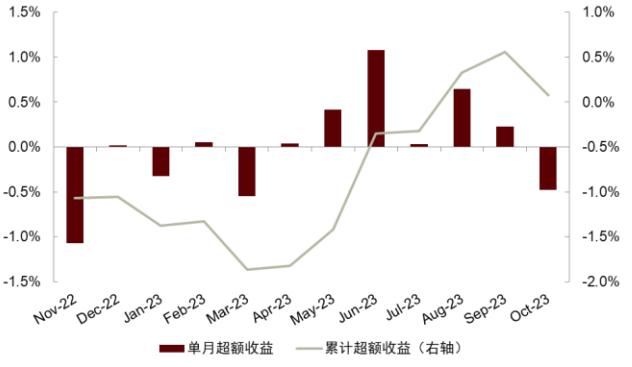

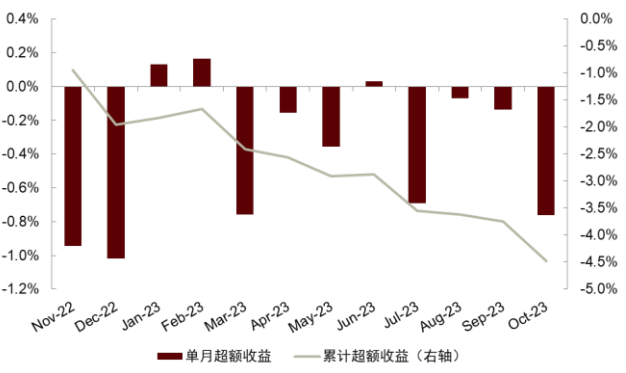

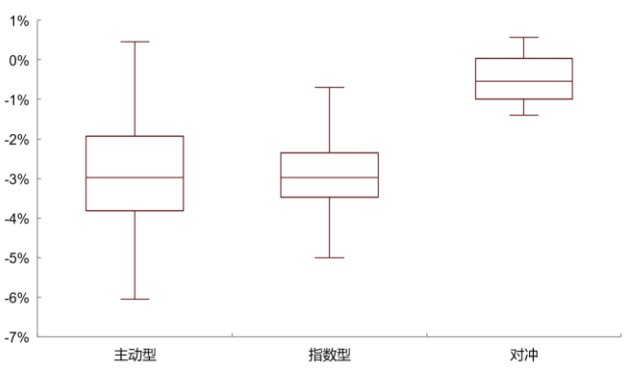

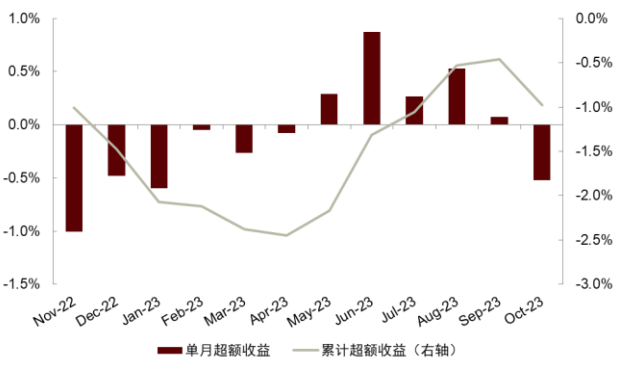

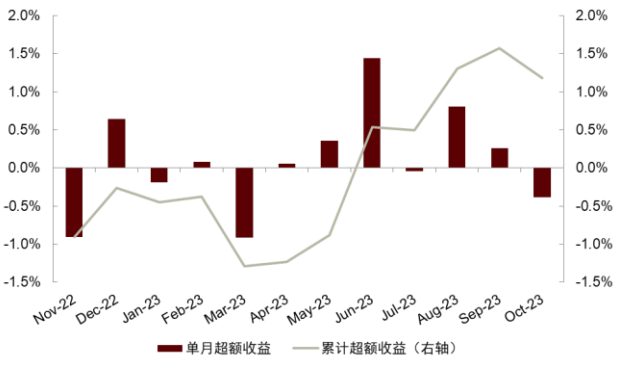

►量化基金:各类量化基金超额收益均存在不同幅度下跌。其中主动型量化基金的超额收益跌幅最大,由9月的0.26%跌至10月的-0.73%,10月对冲量化基金的超额收益最低,为-0.76%。

►REITs:所有REITs收益下行。10月全部29只REITs均录得负收益。其中,国泰君安临港创新产业园REIT、中金普洛斯仓储物流REIT、红土创新盐田港仓储物流REIT领跌,跌幅分别为14.31%、11.22%、10.92%。

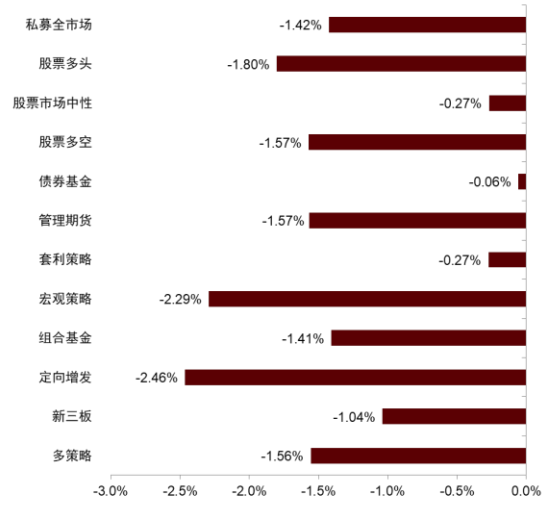

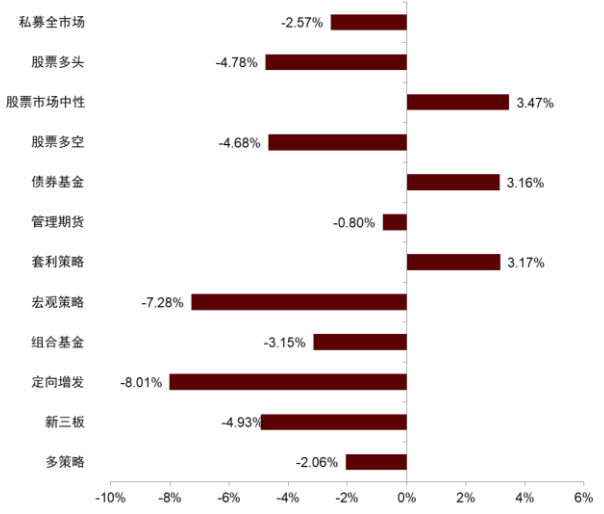

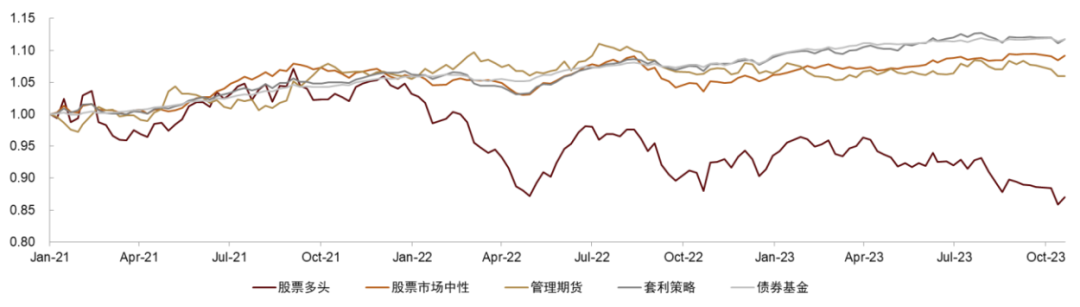

私募基金:10月各类型私募基金均录得负收益。其中定向增发、宏观策略、股票多头领跌,跌幅分别为2.46%、2.29%、1.80%。2023年以来,多数大类私募策略录得负收益,其中股票市场中性、套利策略和债券基金领涨,定向增发策略领跌。

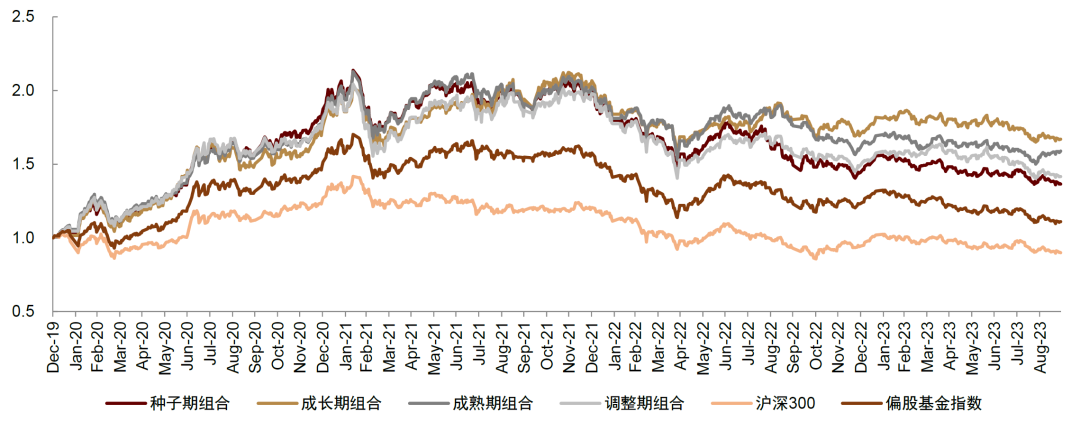

生命周期基金组合:除成熟期组合外,其余组合均跑输偏股基金指数。我们在报告《基金研究系列(15):生命周期理论下基金的分类与优选》的报告中,根据基金份额变化,将主动权益基金分为种子期、成长期、成熟期和调整期4个生命周期,并基于各生命周期下基金特征筛选基金构建组合。2023年10月种子期、成长期、成熟期和调整期基金组合涨跌幅分别为-3.1%、-3.1%、-1.5%和-2.7%,同期中证偏股型基金指数基准涨跌幅-2.3%,沪深300指数涨跌幅-3.2%,除成熟期组合外,其余组合均跑输偏股基金指数,所有组合均跑赢沪深300指数。

Text

正文

公募基金:发行热度回落,医药主题基金持续领涨

产品发行

►主动股票基金:偏股混合型基金发行规模小幅下降。主动股票基金10月新发数量16只,较上月下降46.7%;新发规模为50.99亿元,较上月下降17.25%。其中,普通股票型基金发行规模回升明显,由上月3.85亿元提升至6.94亿元,偏股混合型基金发行规模由上月57.8亿元小幅下降至44.1亿元。

►被动股票基金:被动股票产品成立规模与数量大幅回落。被动基金10月新发数量16只,发行规模33.56亿元处于近一年的最低水平。新发的产品中,8只的产品形式为ETF。新发产品主题丰富,包含半导体、消费、油气等主题。

►FOF:FOF新发产品规模小幅回落。10月FOF基金新发基金数量为3只,较上月回落57.1%,新发规模13.1亿元,相较上月小幅下降3.0%,处于近一年低位。其中普通FOF发行规模13.0亿元,较上月小幅回升6.6%,目标日期FOF发行规模大幅下降至0.1亿元。10月无目标风险FOF产品发行。

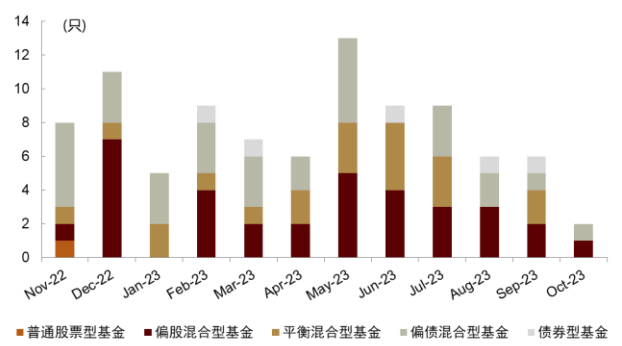

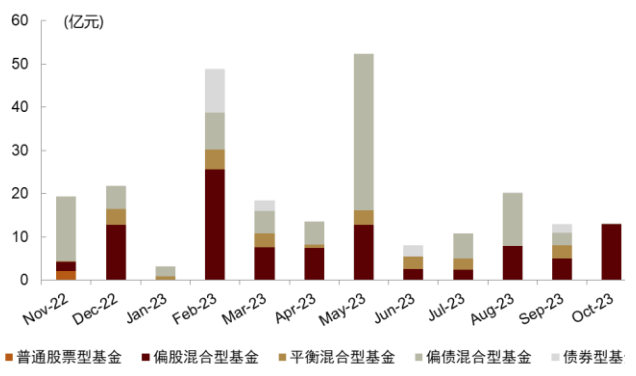

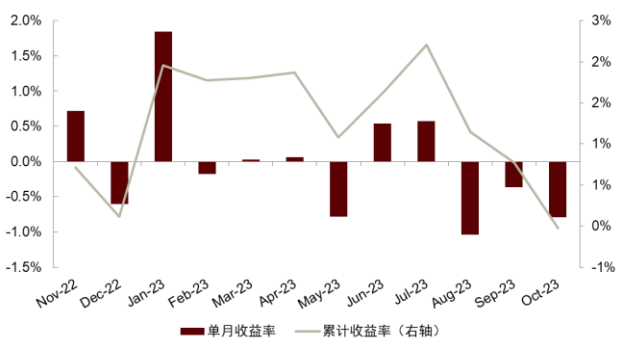

►偏债基金:偏债基金发行热度持续大幅下降。偏债基金发行热度较上月大幅回落,2023年10月偏债基金新发规模为28.95亿元,较上月大幅下降53.71%,处于近一年最低水平。其中混合债券型二级基金新发规模26.72亿元,较上月大幅下降43.5%,偏债混合型基金新发规模2.23亿元,较上月小幅下降85.3%。

图表1:公募基金月度新发数量

资料来源:Wind,中金公司研究部(截至2023年10月底)

图表2:公募基金月度新发规模

资料来源:Wind,中金公司研究部(截至2023年10月底)

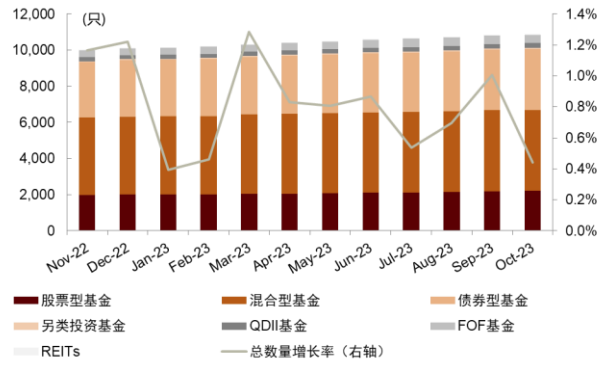

图表3:公募基金月度存量数量

资料来源:Wind,中金公司研究部(截至2023年10月底,其中增长率为环比)

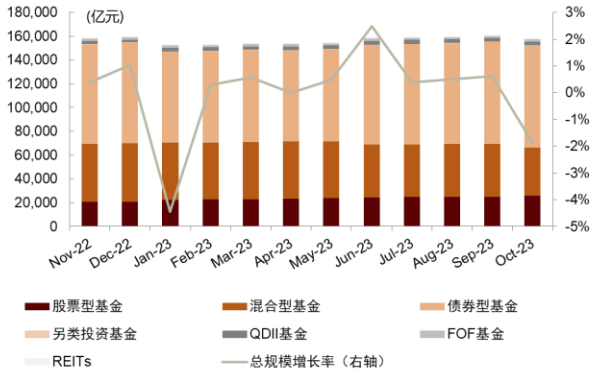

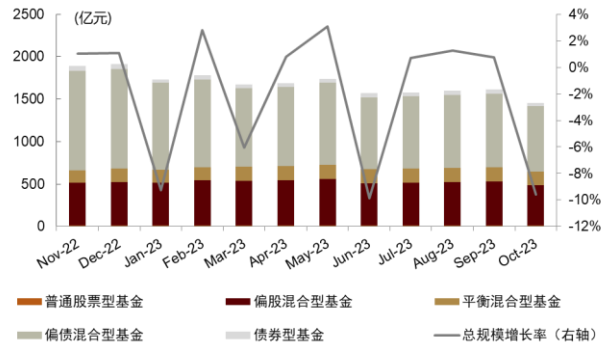

图表4:公募基金月度存量规模

资料来源:Wind,中金公司研究部(截至2023年10月底,其中增长率为环比)

图表5:主动股票基金月度新发数量及规模

资料来源:Wind,中金公司研究部(截至2023年10月底)

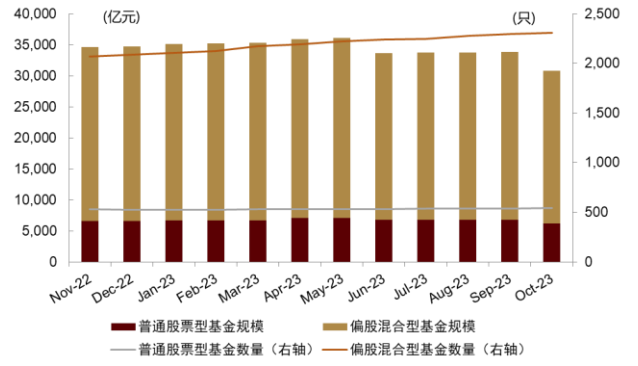

图表6:主动股票基金月度存量数量及规模

资料来源:Wind,中金公司研究部(截至2023年10月底)

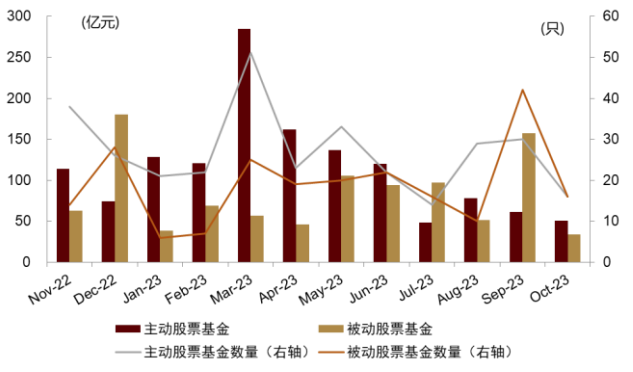

图表7:主动与被动股票基金月度新发数量及规模

资料来源:Wind,中金公司研究部(截至2023年10月底)

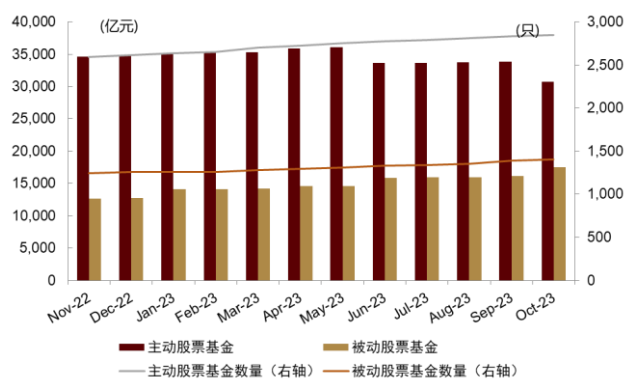

图表8:主动与被动股票基金月度存量数量及规模

资料来源:Wind,中金公司研究部(截至2023年10月底)

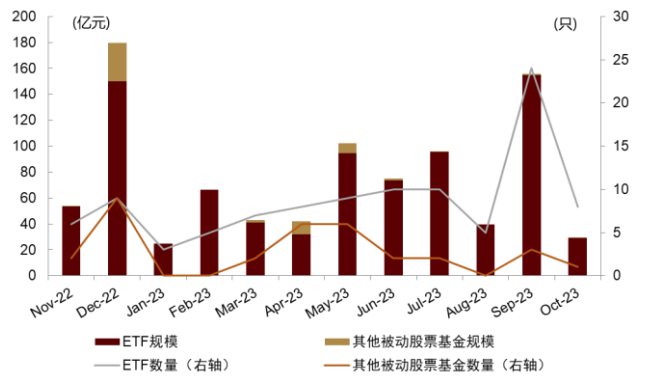

图表9:ETF与其他被动股票基金月度新发数量及规模(剔除ETF联接基金)

资料来源:Wind,中金公司研究部(截至2023年10月底)

图表10:ETF与其他被动股票基金月度存量数量及规模(剔除ETF联接基金)

资料来源:Wind,中金公司研究部(截至2023年10月底)

图表11:FOF月度新发数量

资料来源:Wind,中金公司研究部(截至2023年10月底)

图表12:FOF月度新发规模

资料来源:Wind,中金公司研究部(截至2023年10月底)

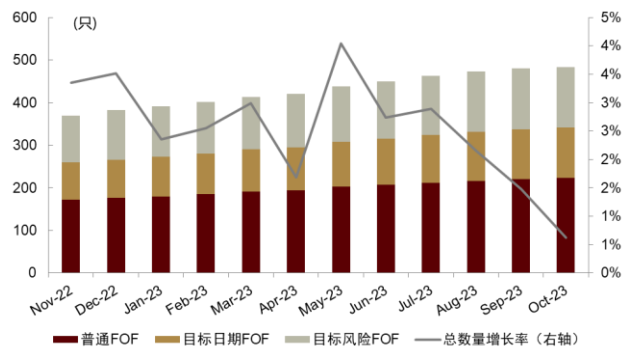

图表13:FOF月度存量数量

资料来源:Wind,中金公司研究部(截至2023年10月底,其中增长率为环比)

图表14:FOF月度存量规模

资料来源:Wind,中金公司研究部(截至2023年10月底,其中增长率为环比)

图表15:各类普通FOF及目标风险FOF月度新发数量

资料来源:Wind,中金公司研究部(截至2023年10月底)

图表16:各类普通FOF及目标风险FOF月度新发规模

资料来源:Wind,中金公司研究部(截至2023年10月底)

图表17:各类普通FOF及目标风险FOF月度存量数量

资料来源:Wind,中金公司研究部(截至2023年10月底,其中增长率为环比)

图表18:各类普通FOF及目标风险FOF月度存量规模

资料来源:Wind,中金公司研究部(截至2023年10月底,其中增长率为环比)

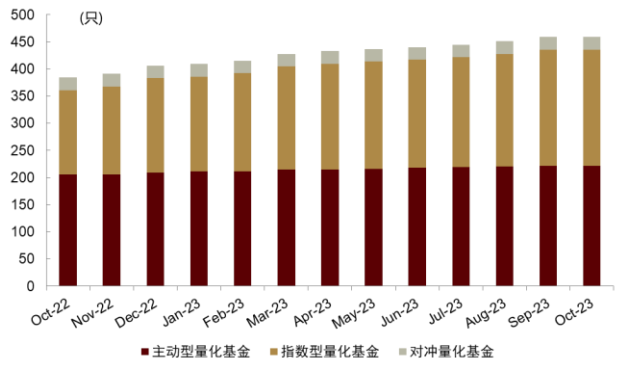

图表19:各类量化基金月度存量数量

资料来源:Wind,中金公司研究部(截至2023年10月底)

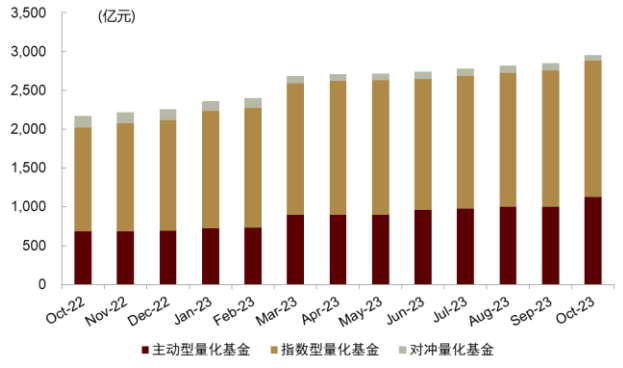

图表20:各类量化基金月度存量规模

资料来源:Wind,中金公司研究部(截至2023年10月底)

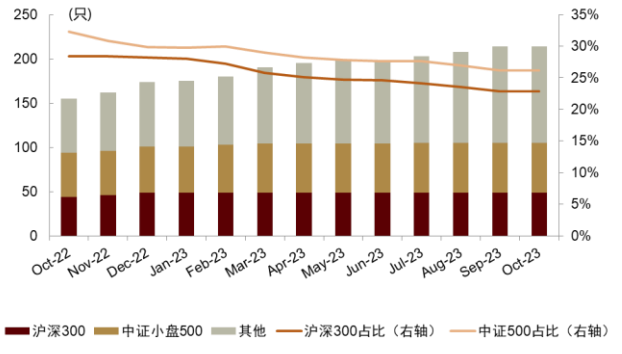

图表21:不同基准指数型量化基金月度存量数量

资料来源:Wind,中金公司研究部(截至2023年10月底)

图表22:不同基准指数型量化基金月度存量规模

资料来源:Wind,中金公司研究部(截至2023年10月底)

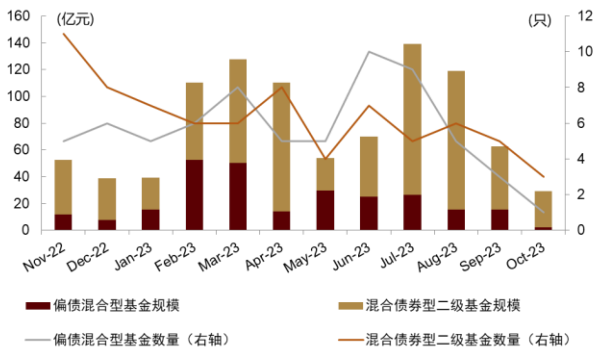

图表23:偏债基金月度新发数量及规模

资料来源:Wind,中金公司研究部(截至2023年10月底)

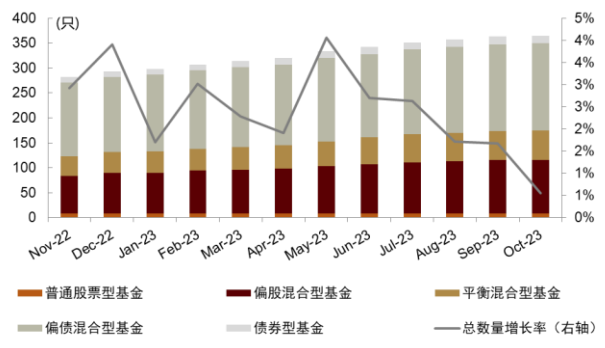

图表24:偏债基金月度存量数量及规模

资料来源:Wind,中金公司研究部(截至2023年10月底)

市场表现

►市场总体:REITs基金收益表现不佳,商品型基金领涨。2023年10月,除商品型基金、短期纯债基金、中长期纯债基金和增强指数债券基金分别上涨4.6%、0.2%、0.1%、0.1%外,其余大类基金均有不同幅度下跌;REITs基金领跌,10月下跌幅度为5.7%。REITs、偏股混合和普通股票基金今年以来表现不佳,分别下跌14%、11.9%和10.0%。

►股票基金:主动股票基金收益跌幅略高于被动指数基金。主动股票基金10月收益为-2.68%,跌幅小于同期中证800收益(-3.09%)。从主动股票基金与被动股票基金收益结构来看,10月主动股票基金中位数收益略低于被动股票基金。

►主题基金:医药主题基金领涨。10月主题基金表现分化,其中,医药(2.04%)主题基金领涨,金融地产(-4.99%)主题基金领跌。10月收益排名领先且规模在2亿元以上的产品包括医药主题下的嘉实互融精选(+9.81%)、中银创新医疗A(+9.22%)和科技主题下的科创中欧LOF(8.02%)。

►FOF:各类FOF收益下跌。0月FOF产品中位收益率为-1.47%,各类型产品均录得不同程度的下跌。其中,目标日期FOF、普通FOF和目标风险FOF的中位收益分别为-1.98%、-1.39%和-1.04%。

►量化基金:各类量化基金超额收益均存在不同幅度下跌。其中主动型量化基金的超额收益跌幅最大,由9月的0.26%跌至10月的-0.73%,10月对冲量化基金的超额收益最低,为-0.76%。

►REITs:所有REITs收益下行。10月全部29只REITs均录得负收益。其中,国泰君安临港创新产业园REIT、中金普洛斯仓储物流REIT、红土创新盐田港仓储物流REIT领跌,跌幅分别为14.31%、11.22%、10.92%。过去一个月华夏中国交建高速REIT交易最为活跃,区间日均成交额1,826万元。

图表25:大类公募基金10月净值表现

资料来源:Wind,中金公司研究部(截至2023年10月底)

图表26:大类公募基金2023年至今净值表现

资料来源:Wind,中金公司研究部(截至2023年10月底)

图表27:主动股票基金月度及累计净值表现

资料来源:Wind,中金公司研究部(截至2023年10月底)

图表28:主动及被动股票基金10月收益率分布

资料来源:Wind,中金公司研究部(截至2023年10月底)

图表29:主动基金细分品类2023年净值表现前五

资料来源:Wind,中金公司研究部(截至2023年10月底)

图表30:主动基金细分品类10月净值表现前五

资料来源:Wind,中金公司研究部(截至2023年10月底)

图表31:主题基金10月收益分布

资料来源:Wind,中金公司研究部(截至2023年10月底)

图表32:主题基金2023年收益分布

资料来源:Wind,中金公司研究部(截至2023年10月底)

图表33:各类FOF月度及累计净值表现

资料来源:Wind,中金公司研究部(截至2023年10月底)

图表34:主动型量化基金月度及累计超额收益

资料来源:Wind,中金公司研究部(截至2023年10月底)

图表35:指数型量化基金月度及累计超额收益

资料来源:Wind,中金公司研究部(截至2023年10月底)

图表36:对冲量化基金月度及累计超额收益

资料来源:Wind,中金公司研究部(截至2023年10月底)

图表37:不同种类量化基金10月收益率分布

资料来源:Wind,中金公司研究部(截至2023年10月底)

图表38:以沪深300为基准指数型量化基金月度及累计超额收益

资料来源:Wind,中金公司研究部(截至2023年10月底)

图表39:以中证500为基准指数型量化基金月度及累计超额收益

资料来源:Wind,中金公司研究部(截至2023年10月底)

图表40:偏债基金月度及累计净值表现

资料来源:Wind,中金公司研究部(截至2023年10月底)

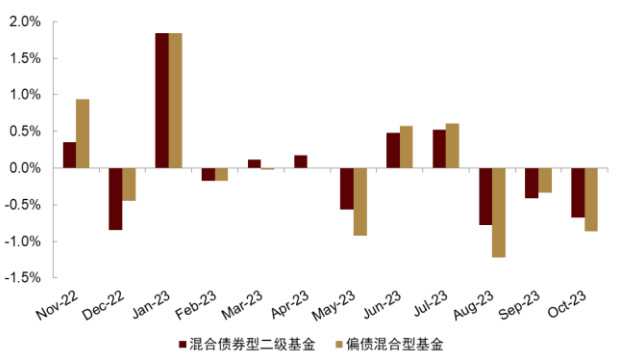

图表41:混合债券型二级及偏债混合型基金月度净值表现

资料来源:Wind,中金公司研究部(截至2023年10月底)

图表42:月度全部公募REITs产品表现明细

资料来源:Wind,中金公司研究部(截至2023年10月底)

私募基金:发行数量小幅回落,各类型私募基金均录得负收益

产品发行

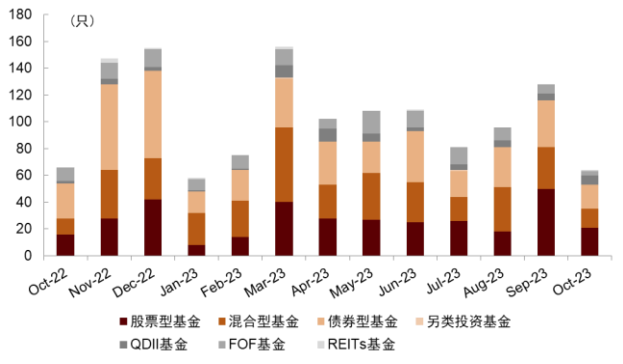

►市场总体:公募基金发行热度由高位回落。10月公募基金总体新发行数量为64只,新发行规模为571亿元,发行规模较上月下降46.8%。热度回落的主要原因是股票型基金和债券型基金发行规模的大幅回落,分别环比下降78.1%和45.6%,混合型基金发行热度相对上月同样回落,新发规模环比下降32.8%。

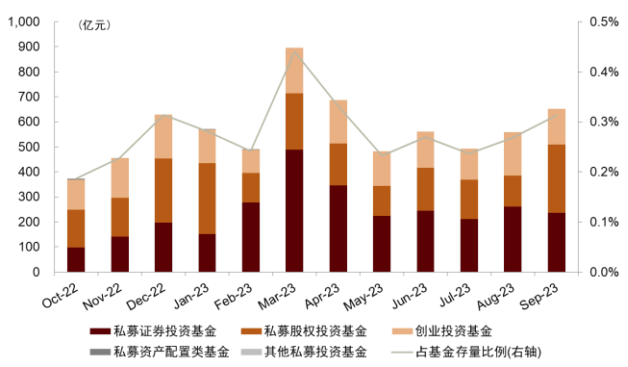

► 证券投资基金:私募证券投资基金发行规模小幅下降。9月私募证券投资基金备案通过数量为985只,较7月下降12.1%,备案规模为236.89亿元,较上月小幅下降8.9%,处于近一年中位;存量规模为5.89万亿元,基本与上月持平。

图表43:分类型私募基金备案月度通过数量

资料来源:中国证券投资基金业协会,中金公司研究部(截至2023年10月底)

图表44:分类型私募基金备案月度通过规模

资料来源:中国证券投资基金业协会,中金公司研究部(截至2023年10月底)

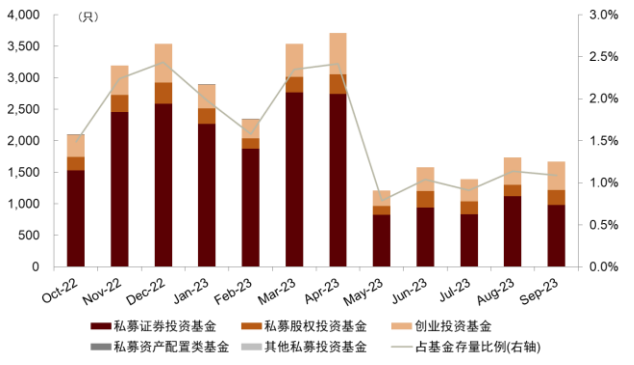

图表45:分类型私募基金月度存量数量

资料来源:中国证券投资基金业协会,中金公司研究部(截至2023年10月底,其中增长率为环比)

图表46:分类型私募基金月度存量规模

资料来源:中国证券投资基金业协会,中金公司研究部(截至2023年10月底,其中增长率为环比)

市场表现

10月各类型私募基金均录得负收益。其中定向增发、宏观策略、股票多头领跌,跌幅分别为2.46%、2.29%、1.80%。2023年以来,多数大类私募策略录得负收益,其中股票市场中性、套利策略和债券基金领涨,定向增发策略领跌。

图表47:大类私募基金10月表现

资料来源:朝阳永续,中金公司研究部(截至2023年10月27日)

图表48:大类私募基金2023年表现

资料来源:朝阳永续,中金公司研究部(截至2023年10月27日)

图表49:不同策略私募指数表现(2021.01.08~2023.10.27)

资料来源:朝阳永续,中金公司研究部(截至2023年10月27日)

银行理财:现金管理型和固定收益类产品发行数量持续回落

产品发行

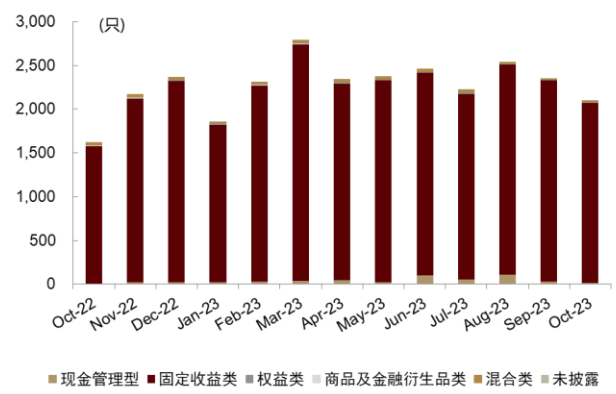

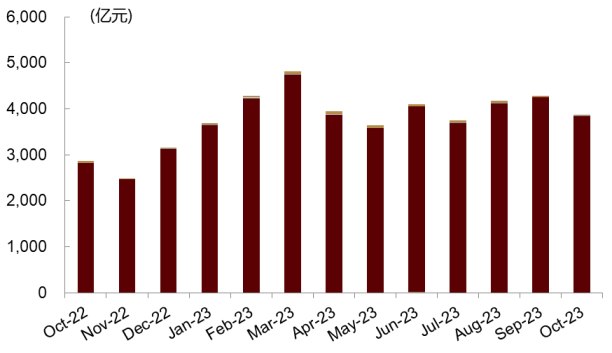

►银行理财:现金管理型和固定收益类产品发行数量持续回落。银行理财产品10月新发行2,102只,共计3,859亿元,发行规模较上月下降9.8%。按投资性质分类,混合类产品发行规模下降60.2%,规模最大的固定收益类产品发行规模下降9.8%;按期限类型,投资偏好有所侧重中短期限产品,1个月以内产品和3-6个月产品发行规模分别提升46.2%和8.5%。

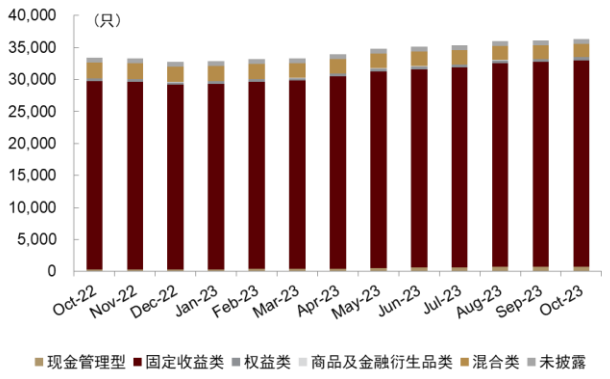

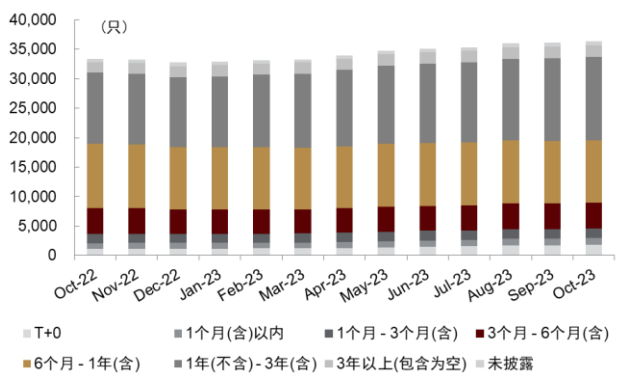

►固收+:固收+多种资产产品发行趋缓。固收+产品9月存续35,165只,较上月提升8.1%,新发数量为2,560只,较上月下降7.5%。按产品类别,发行数量最多的固收+多种资产产品的发行数量小幅下降8.4%,固收+基金产品发行数量也较上月小幅下降16.1%;按期限类别,发行数量最多的1年以上产品新发数量回落,较上月小幅下降3.3%。

图表50:银行理财月度新发数量(按投资性质)

资料来源:普益标准,中金公司研究部(截至2023年10月底)

图表51:银行理财月度新发规模(按投资性质)

资料来源:普益标准,中金公司研究部(截至2023年10月底)

图表52:银行理财月度存续数量(按投资性质)

资料来源:普益标准,中金公司研究部(截至2023年10月底)

图表53:银行理财月度存续规模(按投资性质)

资料来源:普益标准,中金公司研究部(截至2023年10月底)

图表54:银行理财月度新发数量(按期限类型)

资料来源:普益标准,中金公司研究部(截至2023年10月底)

图表55:银行理财月度新发规模(按期限类型)

资料来源:普益标准,中金公司研究部(截至2023年10月底)

图表56:银行理财月度存续数量(按期限类型)

资料来源:普益标准,中金公司研究部(截至2023年10月底)

图表57:银行理财月度存续规模(按期限类型)

资料来源:普益标准,中金公司研究部(截至2023年10月底)

生命周期基金组合:多数组合跑输偏股基金指数

市场表现

图表58:生命周期基金组合2019年末至今表现

资料来源:Wind,中金公司研究部(截至2023年10月底)

Source

文章来源

本文摘自:2023年11月18日已经发布的《

胡骥聪 分析员 SAC 执业证书编号:S0080521010007 SFC CE Ref:BRF083

朱垠光 分析员 SAC 执业证书编号:S0080523060001

刘均伟 分析员 SAC 执业证书编号:S0080520120002 SFC CE Ref:BQR365

Legal Disclaimer

法律声明

本篇文章来源于微信公众号: 中金量化及ESG