专精特新助力,小市值企业腾飞,推荐关注中证2000ETF ——德邦金融产品系列研究之二十四【德邦金工|金融产品专题】

摘要

投资要点

“专精特新”赋能小市值企业快速发展:全面实施股票发行注册制,标志中国资本市场进入历史新阶段。中小企业特别是技术创新企业,将通过注册制获得更畅通的直接融资渠道,优化资源配置。同时,多项政策持续支持专精特新企业快速发展。中证2000指数中,专精特新企业占比22.25%,权重达到了20.66%,主要集中在机械、电子、化工等行业。随着政策支持力度增加,中证2000指数配置价值将进一步提升。

中证2000更能代表小市值风格:国外角度来看,标普500指数与罗素2000指数自2012年以来净值相关系数高达0.95,说明小市值与大市值股票同样存在机会;国内角度来看,回望过去,以巨潮大盘指数/巨潮小盘指数为例,过去20年存在多轮大小盘风格的切换,总体上来看,小盘股的表现要优于大盘股。当今处于危机后的低基数效应与新兴产业催化两种小盘风格占优的叠加态,小市值投资值得关注。中证2000的成分股规模集中在100亿以下,50亿元以下的个股占成分股比例为70.1%,个股平均市值不到50亿元,低于国证2000指数以及中证1000指数,更能代表小市值风格。

中证2000资金关注度逐年提高,拥挤度较小:在最新报告期2022年12月31日,公募基金持有金额和沪港通持股金额分别为2793亿元和66.21亿元。中证2000资金关注度逐年提高,同时相对于国证2000资金关注度更低,拥挤度小。

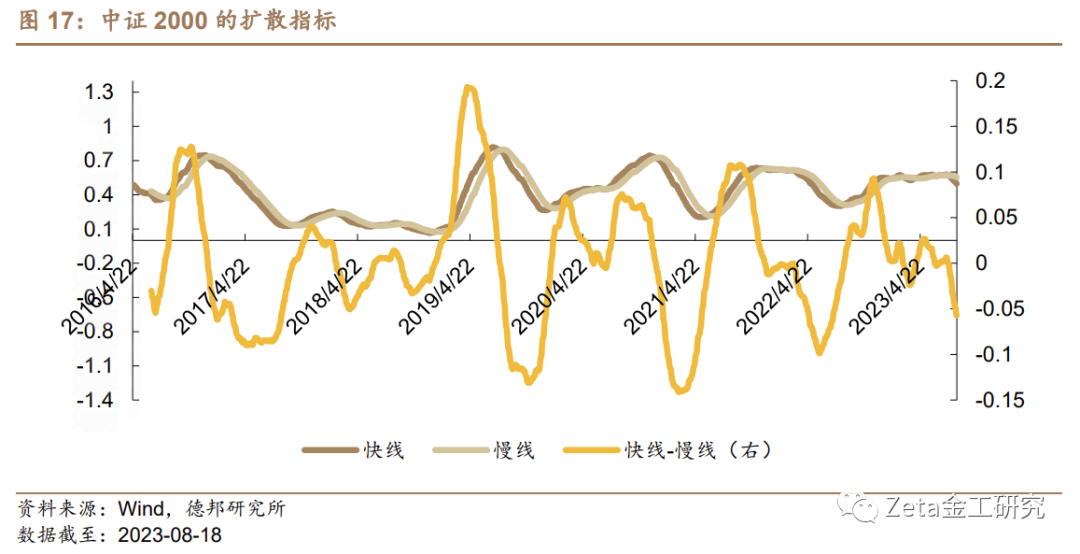

中证2000业绩指标大幅领先,估值水平处于历史低位:中证2000成分股偏重小市值,聚焦于机械、基础化工、计算机行业。基期(2013-12-31)以来中证2000年化收益率为9.39%,Sharpe比率为0.40,领先主流宽基指数业绩表现。截至2023年8月18日,中证2000PE(TTM)为55.85,达近一年20.00%分位数水平。根据中证2000扩散指标显示的结果来看,快线与慢线差值于2021年3月左右达到极低值后,指标上行,触发金叉信号。

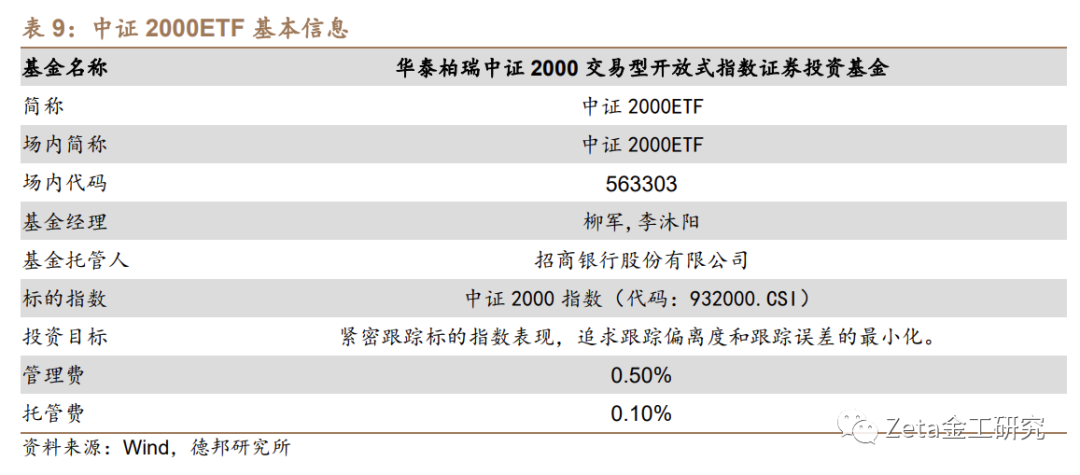

推荐关注华泰柏瑞中证2000交易型开放式指数证券投资基金:华泰柏瑞中证2000交易型开放式指数证券投资基金(基金代码:563303),基金经理为柳军先生、李沐阳先生。该ETF以紧密跟踪标的指数,追求跟踪偏离度和跟踪误差最小化为投资目标。该基金自2023年9月1日至2023年9月5日进行发售。管理费率为0.50%、托管费率为0.10%。

风险提示

宏观经济变化风险;政策环境超预期变动风险;指数系统性下跌风险。

目 录

1. “专精特新”赋能小市值企业快速发展

1.1. 全面注册制实施,中国资本市场迈入新时代

1.2. 多政策保障专精特新企业发展

1.3. “专精特新”赋能中证2000指数

2. 以史为鉴,小市值公司的历史走势

2.1. 美国历史:标普500指数与罗素2000指数印证小市值指数机会

2.2. 中国历史:小盘风格占优的场景

3. 中证2000指数更能代表小市值公司

4. 资金关注度情况

4.1. 时序图

4.2. 截面图

4.3. ETF产品

5. 中证2000指数

5.1. 中证2000指数介绍

5.2. 指数成分股

5.2.1. 中证2000成分股偏重小市值

5.2.2. 指数内成分股机械占比最高

5.3. 指数走势表现亮眼,业绩指标小幅领先

5.4. 估值水平处于历史低位

5.5. 一致预期分析

5.6. 中证2000扩散指标

6. 推荐关注:华泰柏瑞中证2000交易型开放式指数证券投资基金(中证2000ETF)

6.1. 中证2000ETF

6.2. 华泰柏瑞基金管理公司介绍

7. 风险提示

信息披露

正 文

1. “专精特新”赋能小市值企业快速发展

1.1. 全面注册制实施,中国资本市场迈入新时代

2023年2月17日是中国资本市场发展历程中的重要里程碑,股票发行注册制的全面实施标志着我国由原先的核准制转向注册制,实现了发行上市制度的重大变革。在注册制下,企业上市流程更加透明。全面实施注册制完善了中国资本市场的优胜劣汰机制,中小企业特别是技术创新企业将通过股票发行注册制拥有更畅通的直接融资渠道,资本市场资源配置的效率和准确性得到提升了。与此同时,核心竞争力不足的企业也将在资本市场的竞争中逐步被淘汰,专精特新企业则在新环境下可以得到快速发展的机会。

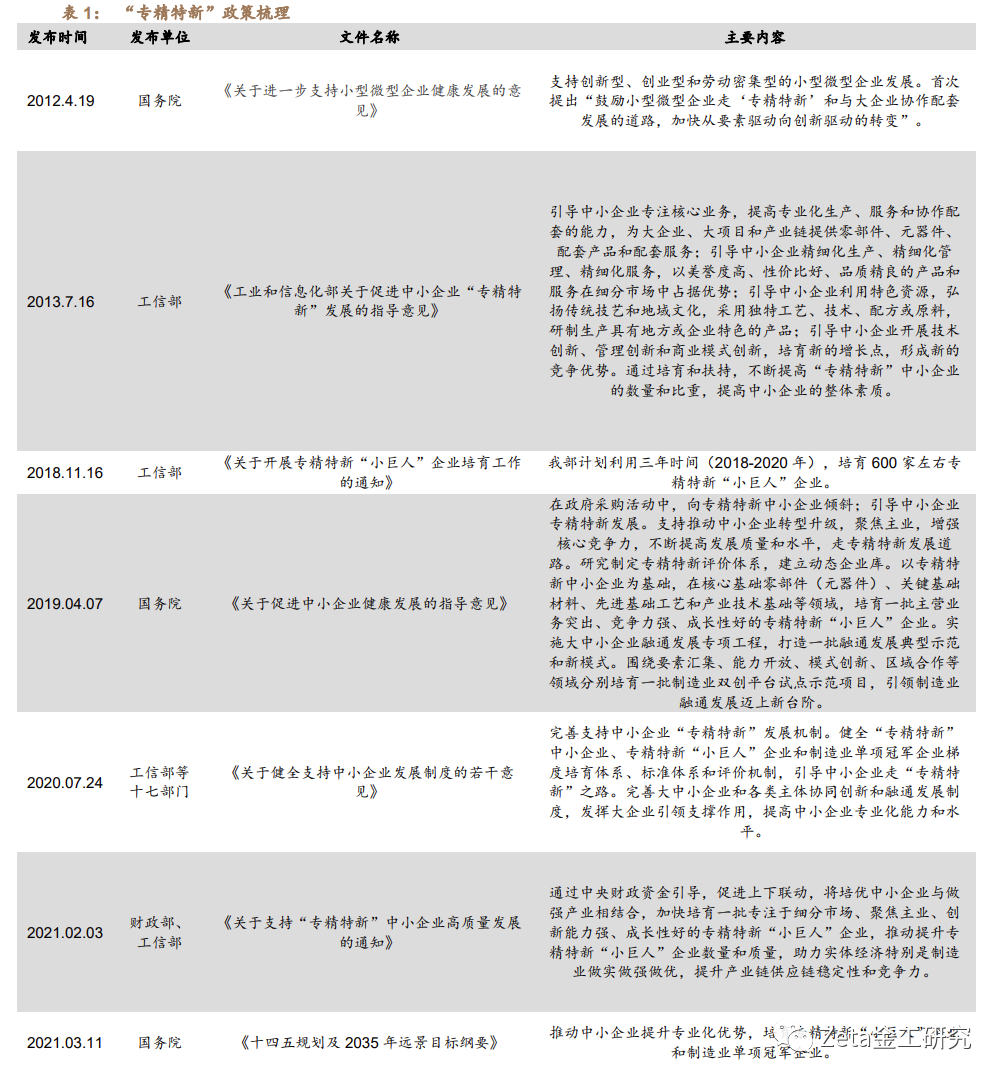

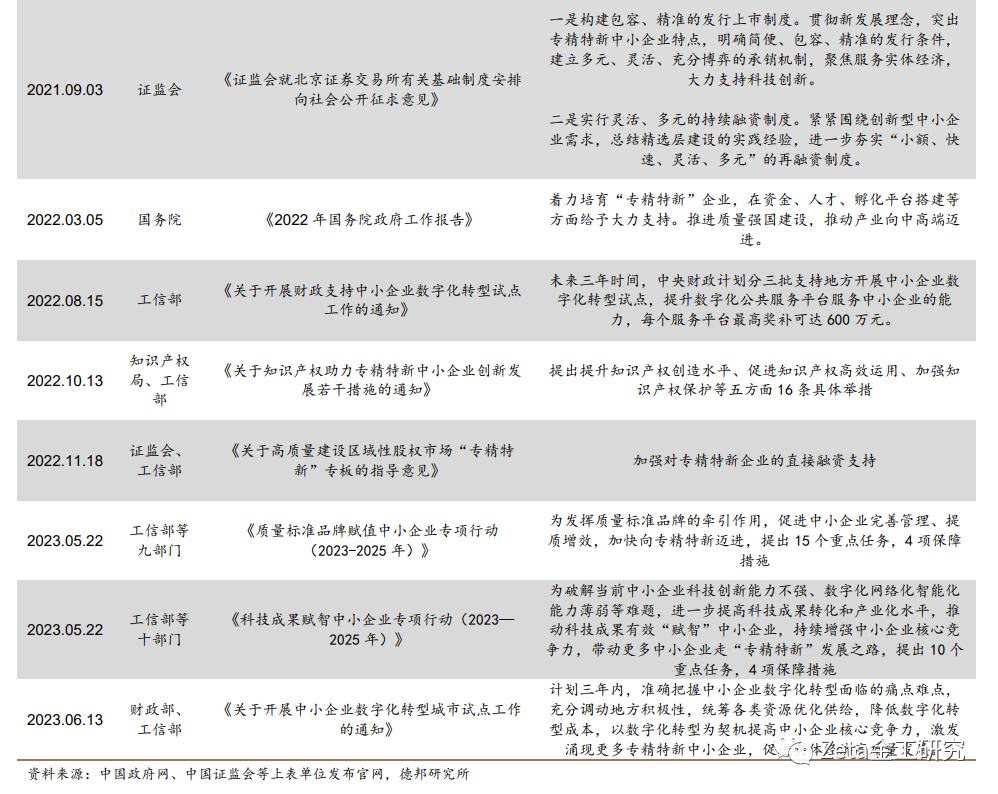

1.2. 多政策保障专精特新企业发展

1.3. 专精特新”赋能中证2000指数

2018年11月工信部提出培育一批“专精特新”小巨人企业,它们是“专精特新”企业中的佼佼者,具有专注于细分市场、创新能力强、市场占有率高、掌握关键核心技术、质量效益优等特征。截止到2023年8月18日,工信部已公布三批共计1.2万家国家级专精特新“小巨人”企业。工信部强调:下一步,将抓紧制定出台《促进“专精特新”中小企业加快发展的若干措施》,着力健全公共服务体系,高质量抓好“专精特新”企业培育工作,推出更多暖企惠企利企政策,为企业专精特新发展注入强劲动能。根据Wind数据统计,截至2023年8月18日,在“专精特新”名单的沪深两市和北交所上市公司共954家。

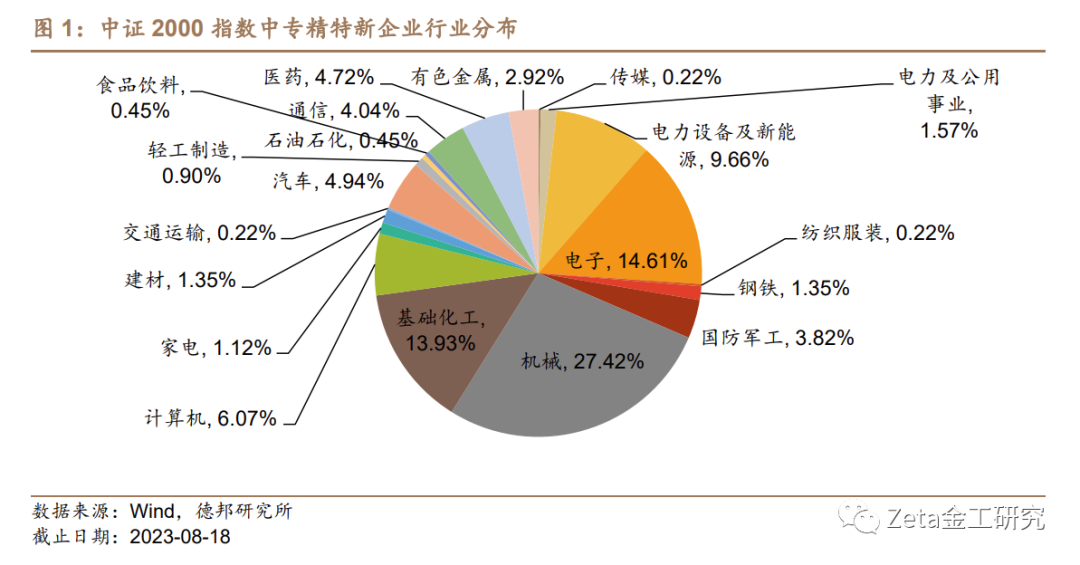

中证2000指数中为“专精特新”企业的合计445只,占比22.25%,占指数权重20.66%,有望赋能中证2000指数。随着中国中小企业不断发展以及政策上不断加大对“专精特新”中小企业培育力度,预计中证2000指数将更具备配置价值。

其中,中证2000指数中专精特新企业主要集中在机械行业、电子行业和基础化工,数量占比分别为27.42%、14.61%、13.93%,合计占指数中全部专精特新企业55.96%。

2. 以史为鉴,小市值公司的历史走势

2.1. 美国历史:标普500指数与罗素2000指数印证小市值指数机会

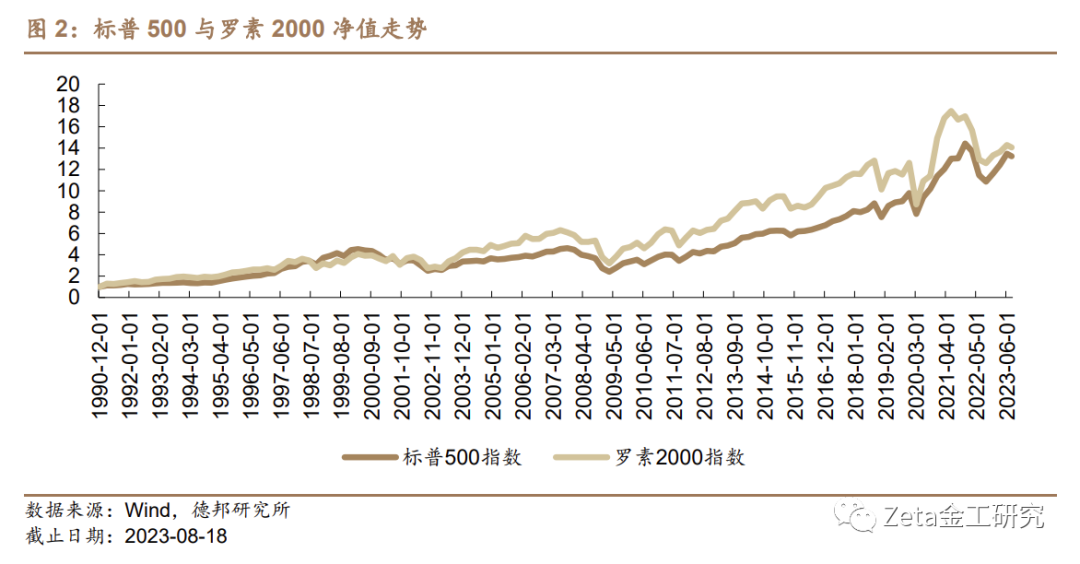

标普500指数全称是标准普尔500指数,由标准·普尔公司1957年开始编制,以500种采样股票组成的指数。被认定为美国大盘股指数代表。

罗素2000指数是指罗素指数中市值最小的2000家上市公司组成的指数,反应的是中小上市公司的股价变动,包括零售、地产、金融等各行各业。

代表中小市值股票的罗素2000在1979年上市以来,其表现与标准普尔走势十分相似,甚至在特定的历史时期会有更强劲的表现。

标普500指数与罗素2000指数近十年整体的净值相关系数高达0.95,美国的资本市场历史经验说明成熟的资本市场大市值与小市值具备一定相关性,小市值存在机会,值得关注,在我国经济发展的过程中以及现在的背景下依旧如此。

2.2. 中国历史:小盘风格占优的场景

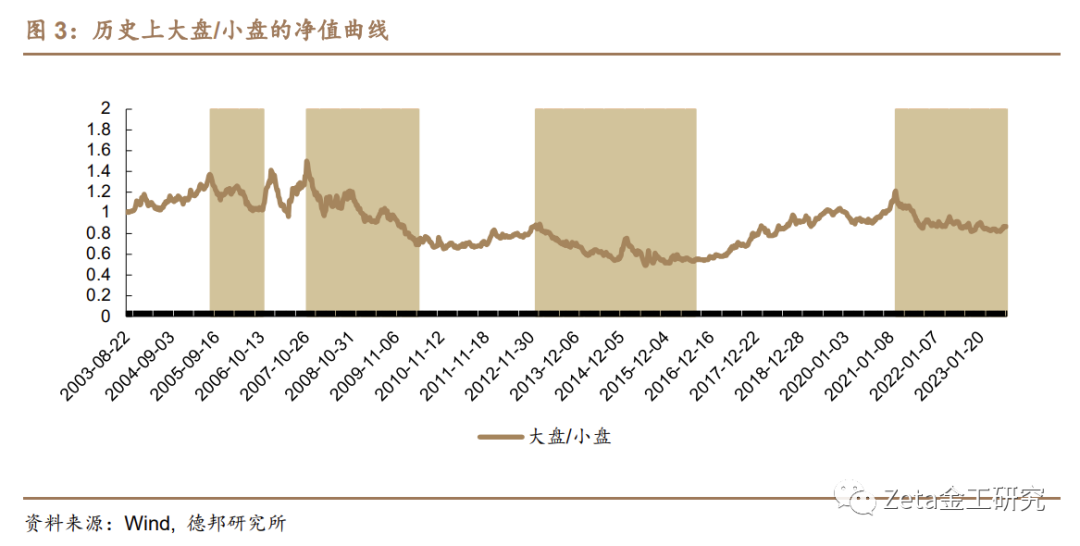

回望过去,以巨潮大盘指数/巨潮小盘指数为例,过去20年存在多轮大小盘风格的切换,总体上来看,小盘股的表现要优于大盘股。

大小盘风格轮动的背后反映的是宏观环境或行业格局的变化带来的相对业绩的变化。回顾历史行情,小盘股表现占优的场景主要有两种:危机事件后的低基数效应带来的小盘股业绩阶段性占优、新兴产业催化小盘风格占优。

3. 中证2000指数更能代表小市值公司

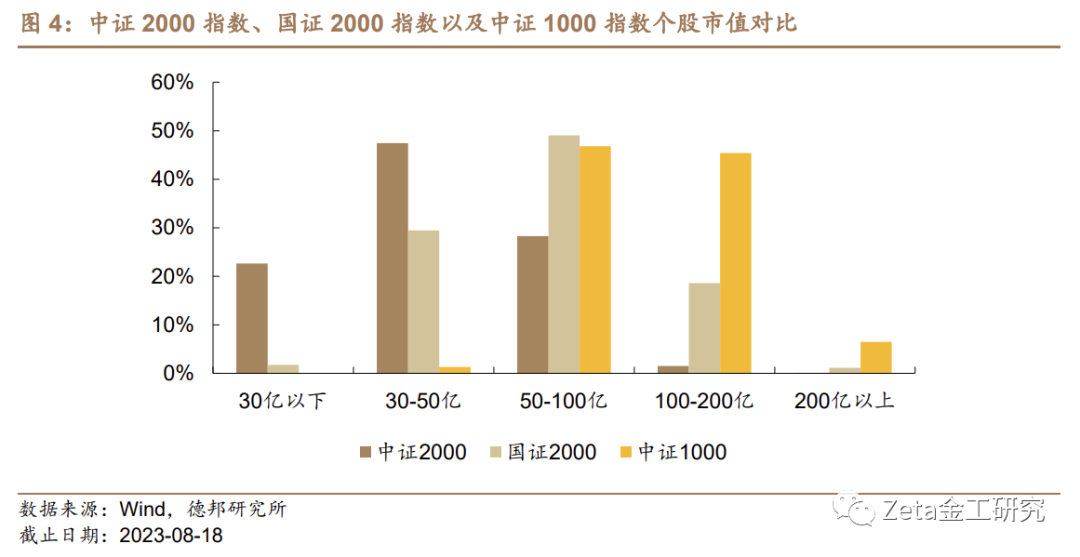

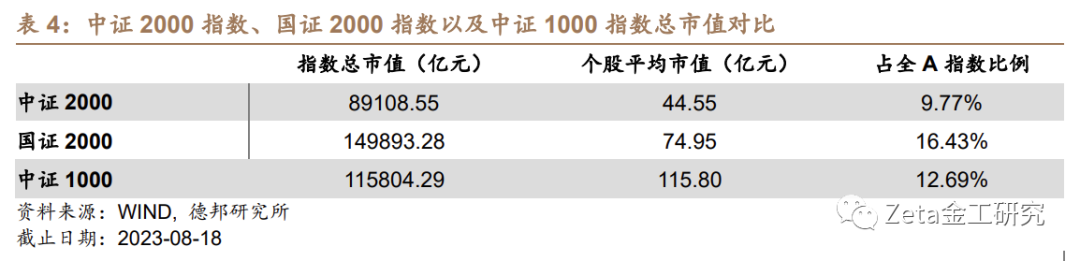

中证2000指数、国证2000指数和中证1000指数均由市场中规模较小、市值较低的公司构成。其中,中证2000的成分股集中在100亿以下,国证2000的成分股集中在30-200亿区间,而中证1000的成分股则集中在50-200亿区间,中证2000成分股市值分布偏小市值,50亿元以下的个股占成分股比例为70.1%。

从指数市值角度来看,当前中证2000指数总市值不到十万亿元,且个股平均市值不到50亿元,占全A指数比例不到10%;而国证2000指数与中证1000指数总市值均超过十万亿,且个股平均市值都高于50亿元,占全A指数比例均超过10%。综上所述,中证2000指数更能代表市场中更小规模的股票市场情况。

4. 资金关注度情况

4.1. 时序图

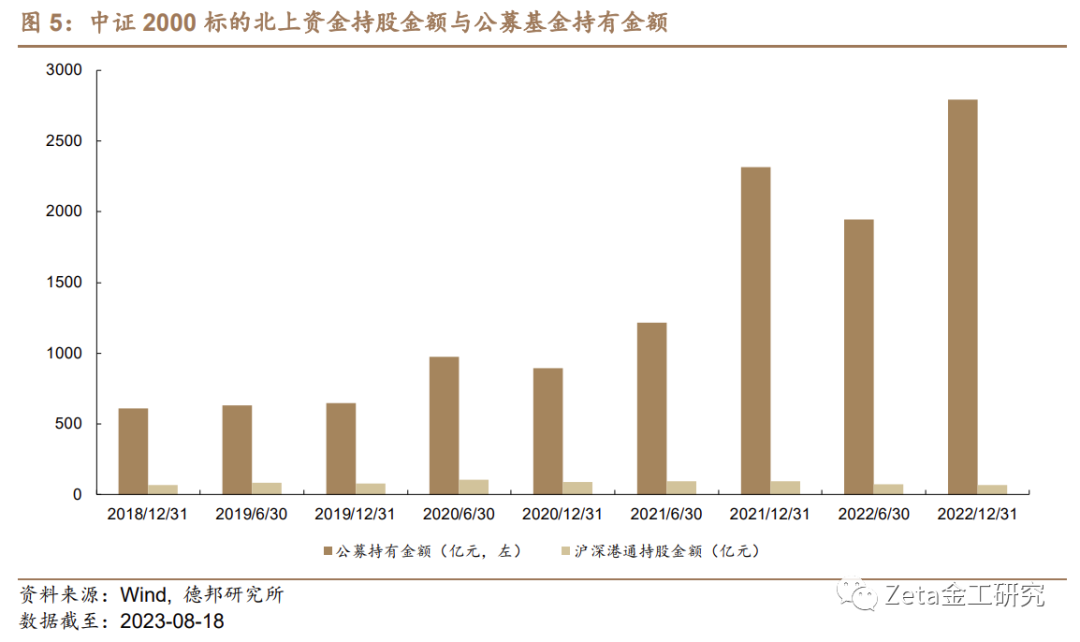

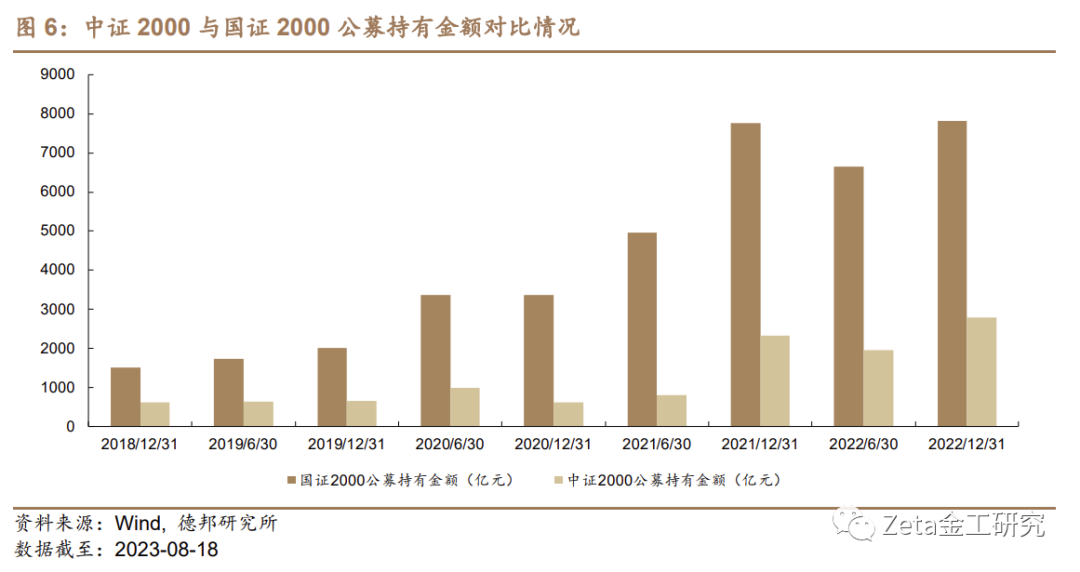

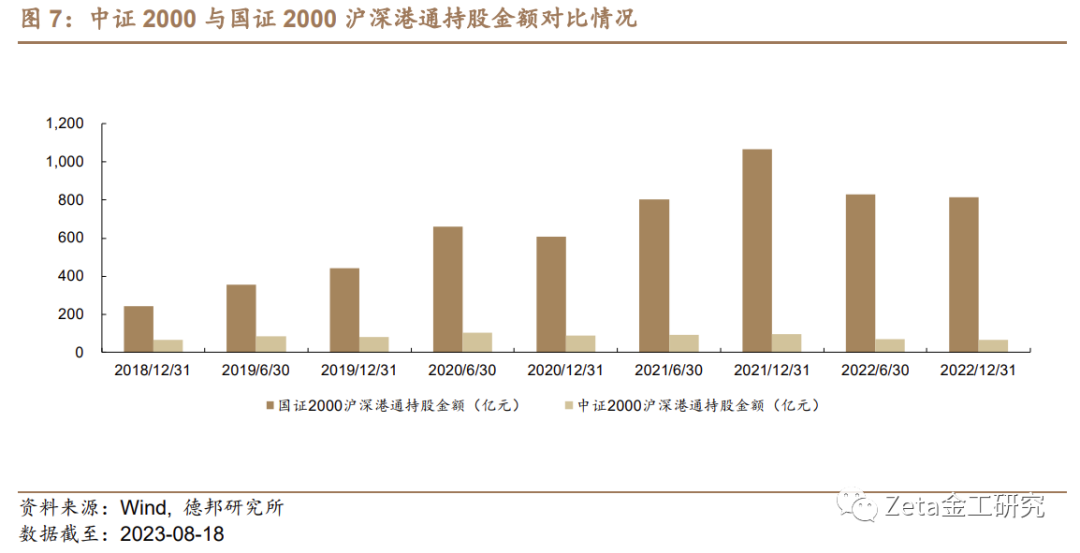

统计2018年末以来中证2000成分股公募基金和沪深港通持股金额发现:公募基金对中证2000的持有金额在2019年至2020年上半年一直维持在1000亿以内,稳中有升。2021年后公募基金对中证2000成分股的持有金额维持在1000亿以上,并在2022年12月达到最高点,为2793亿元,资金关注度较高。在最新报告期2022年12月,公募基金持有金额和沪港通持股金额分别为2793亿元和66.21亿元。

4.2. 截面图

相较国证2000指数,中证2000指数在截面上显示出资金关注度较低,同时市场拥挤度较小。这意味着当前阶段中证2000指数未引起投资者过多注意,资金流动较为稳定。相比之下,国证2000可能因影响力较大等因素,吸引更多投资者和资金,造成市场较高拥挤度。因此,目前中证2000指数的市场波动可能较小,交易较为平稳,同时可能存在被低估的投资机会。

4.3. ETF产品

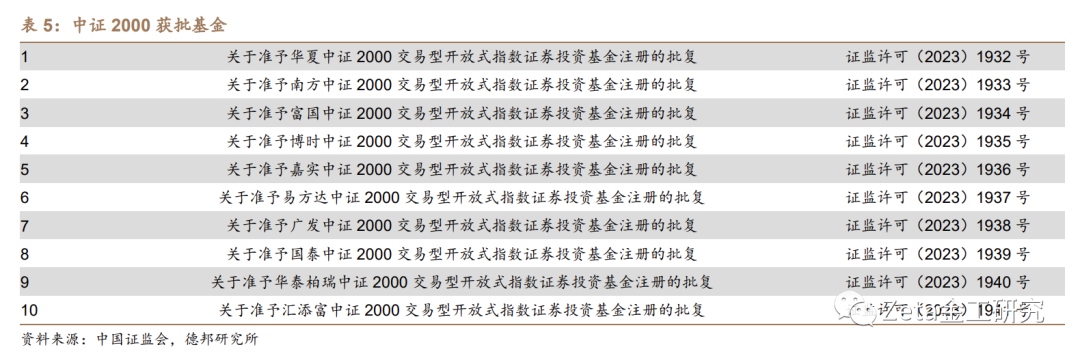

2023年8月26日,证监会公告显示,10家基金公司上报的中证2000ETF获批,其中包括:易方达基金、广发基金、华夏基金、富国基金、嘉实基金、博时基金、南方基金、汇添富基金、国泰基金、华泰柏瑞基金。

5. 中证2000指数

5.1. 中证2000指数介绍

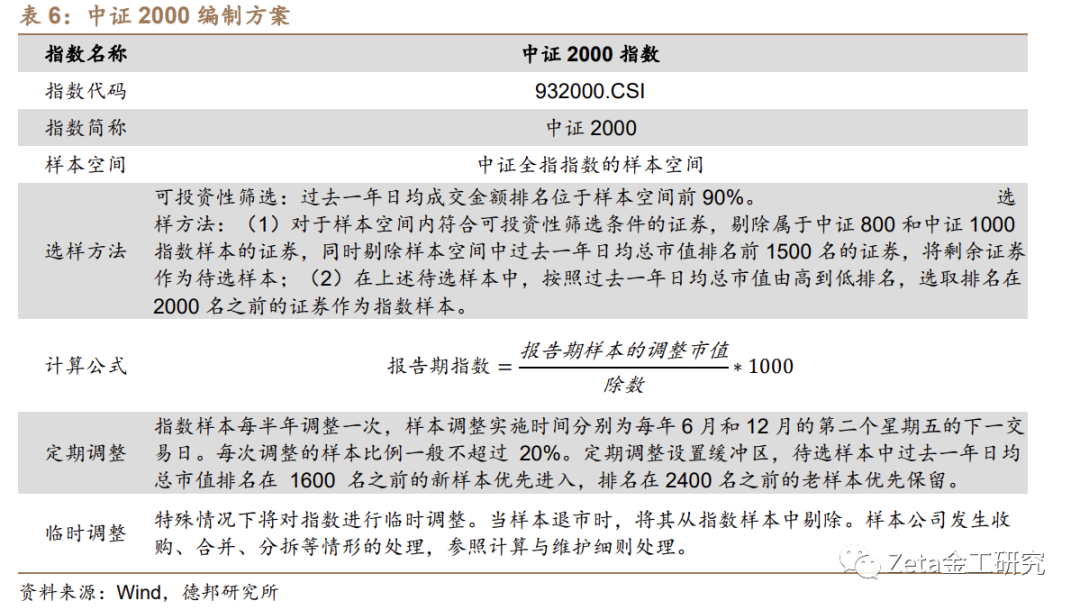

中证2000指数(指数代码:932000.CSI,下称“中证2000”)于2023年8月11日发布,以2013年12月31日为基期日,1000点为基点。中证2000指数从沪深市场中选取市值规模较小且流动性较好的 2000 只证券作为指数样本。中证 2000与沪深300、中证500和中证1000指数共同构成中证规模指数系列,反映沪深市场不同市值规模上市公司证券的整体表现。

5.2. 指数成分股

5.2.1. 中证2000成分股偏重小市值

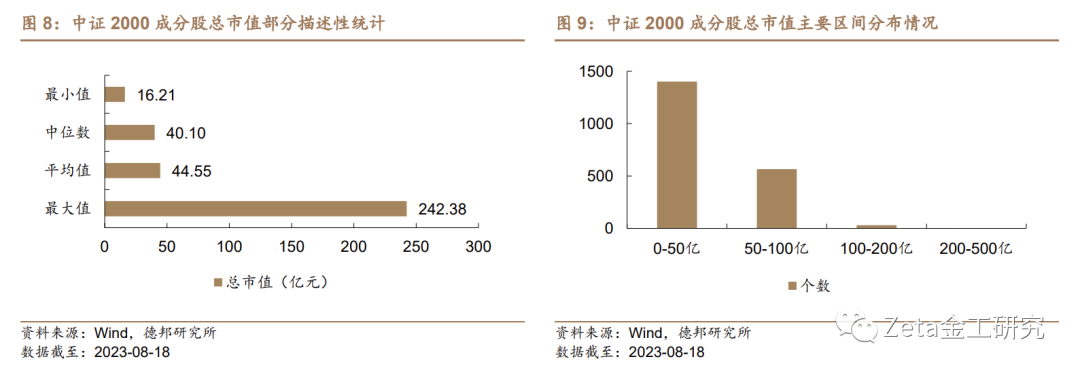

中证2000成分股市值分布偏重小市值,50亿元以下的个股占成分股比例为70.10%,共计1402支。

中证2000中总市值最大股票为中环装备(300140.SZ,242.38亿元,数据截至2023年8月18日,下同);最小市值股票为康众医疗(688607.SH,16.21亿元);均值为44.55亿元,中位数为40.10亿元。

5.2.2. 指数内成分股机械占比最高

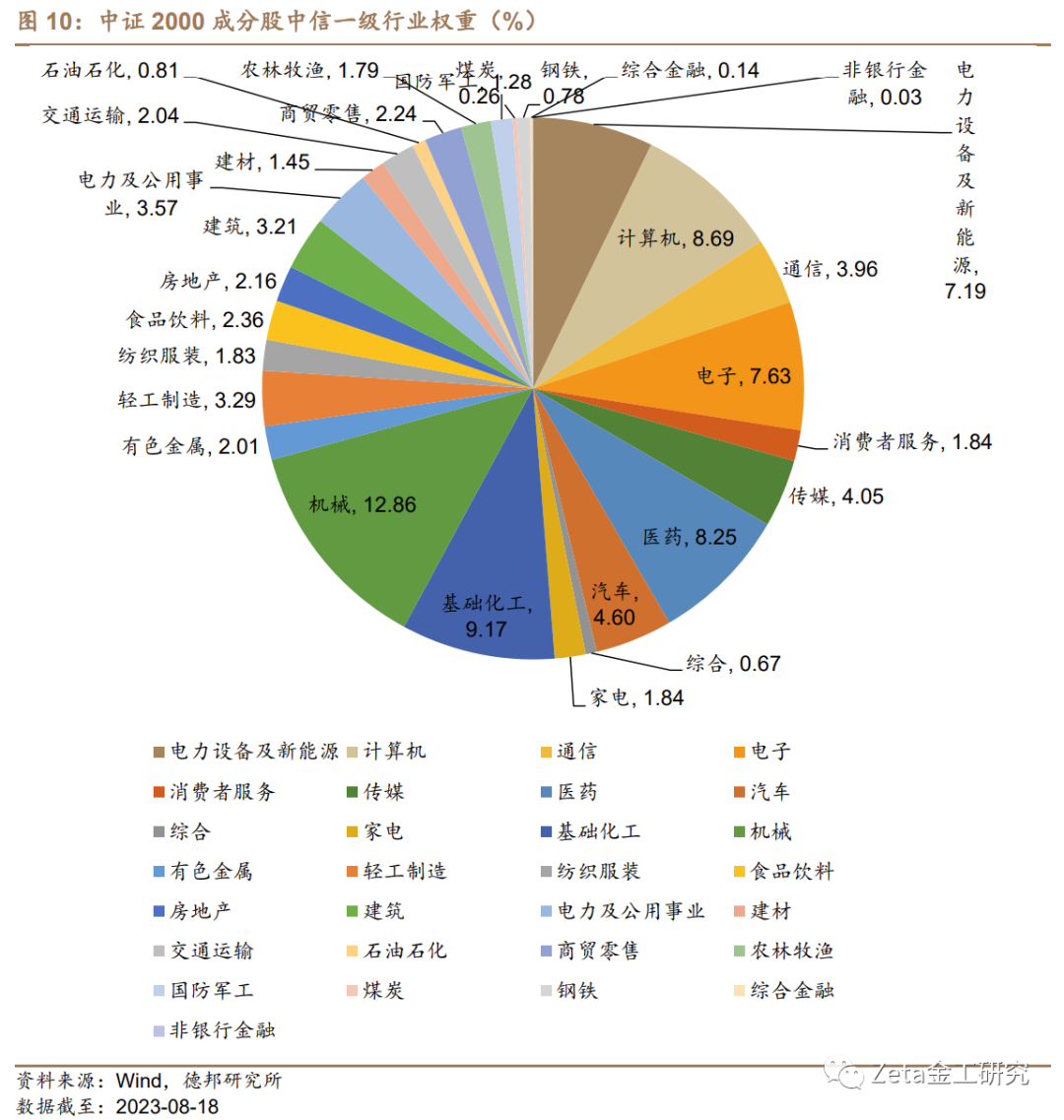

从中信一级行业来看,机械行业指数内总市值权重占比最高(12.86%),基础化工行业指数内权重占比其次,为9.17%;再次是计算机行业,占比8.69%;非银行金融含量最低,数量为1只,权重仅为0.03%。

5.3. 指数走势表现亮眼,业绩指标小幅领先

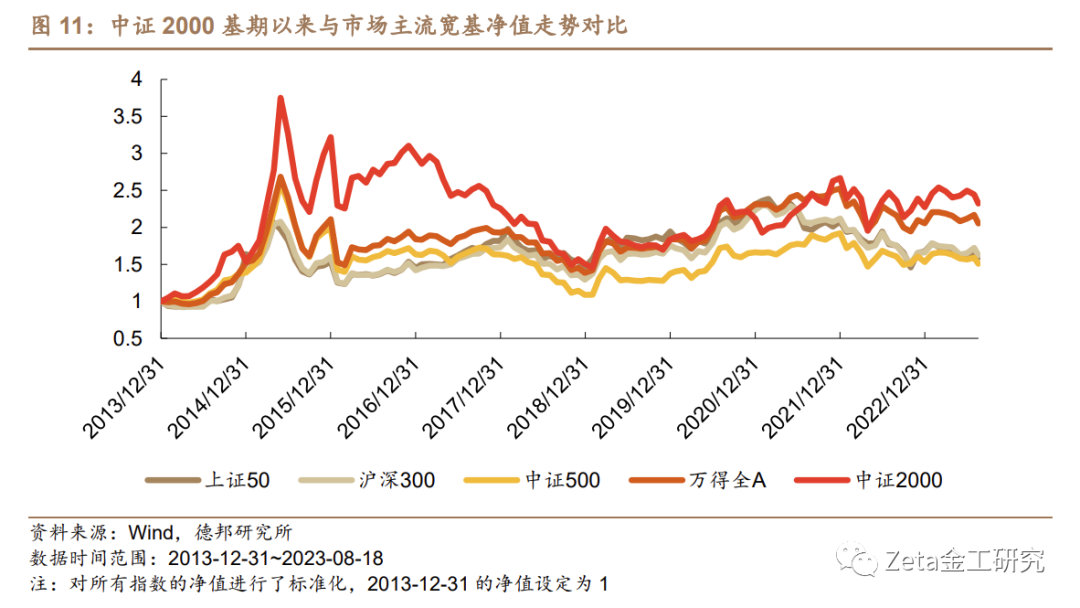

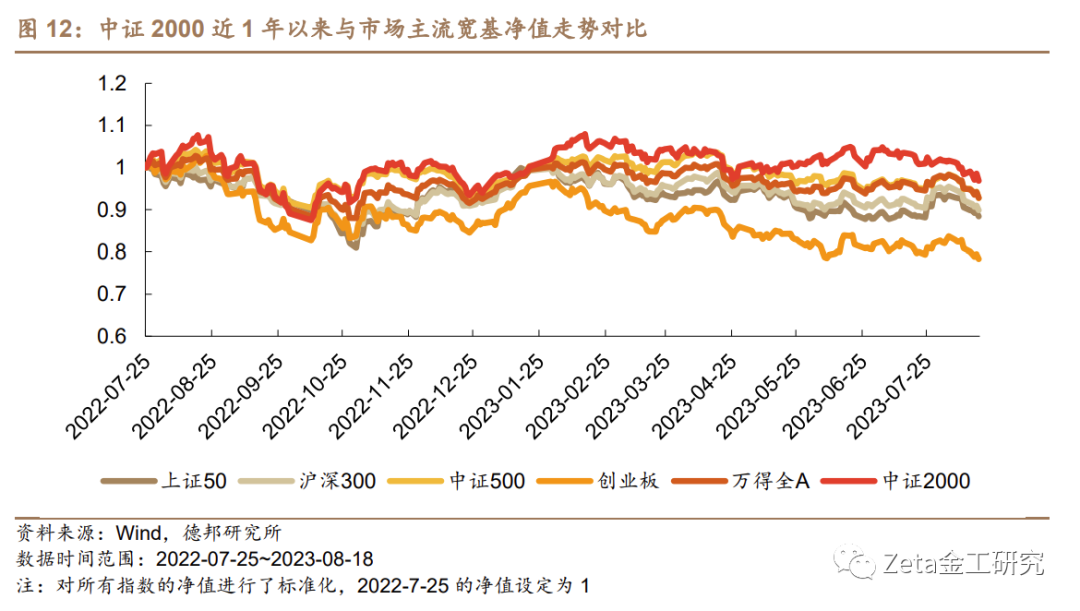

对比中证2000与市场主流宽基指数自基期(2013年12月31日)以来净值走势,中证2000净值处于较高水平,且2023年以来表现整体优于主流宽基指数。

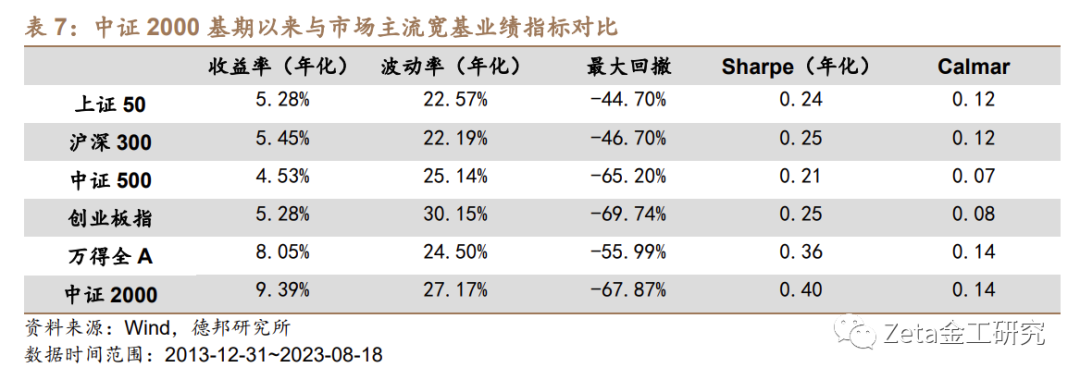

自基期(2013年12月31日)以来,中证2000的年化收益率为9.39%,小幅超过主流宽基指数。中证2000年化波动率较高,为27.17%;最大回撤水平较高,为67.87%。中证2000风险收益比可观,Sharpe比率为0.40,Calmar比率为0.14,位于前列。

从近1年的表现来看,2022年7月至2023年1月之间,中证2000的走势偏弱,但与主流宽基指数接近;2023年2月至2023年8月,中证2000的走势开始强于主流宽基指数且整体稳定。

5.4. 估值水平处于历史低位

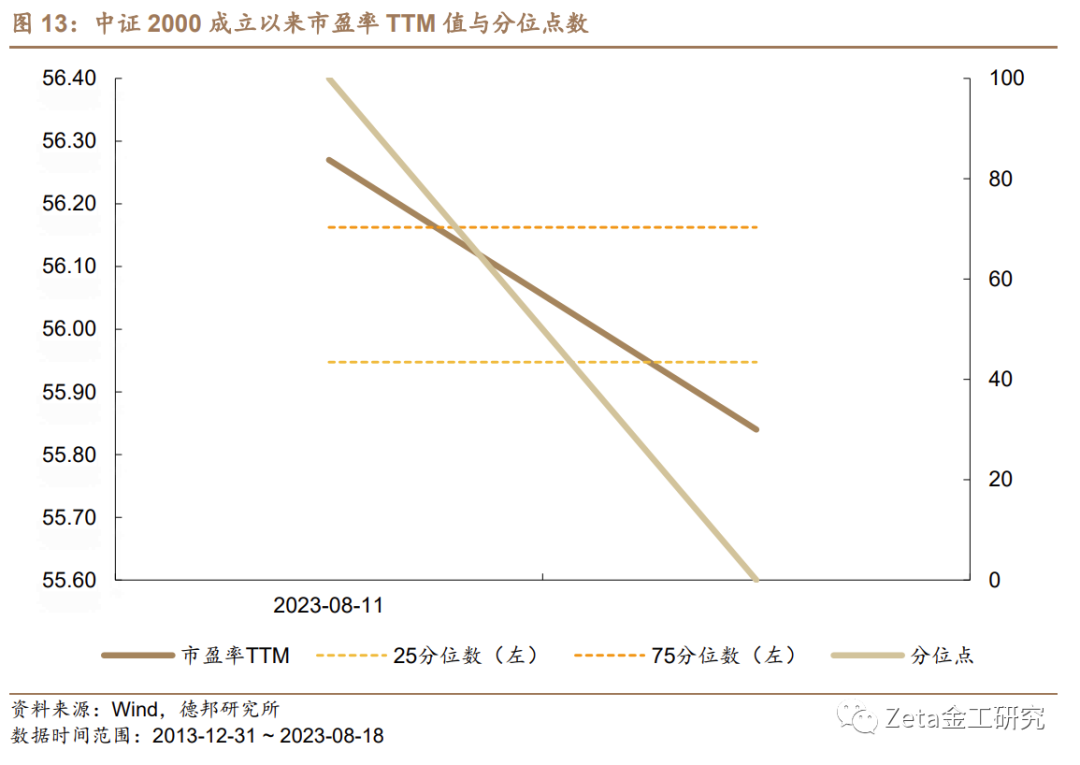

中证2000于2023年8月11日成立,截至2023年8月18日共两期市盈率估值。市盈率TTM在2023年8月11日数值为56.27,在2023年8月18日数值为55.85。

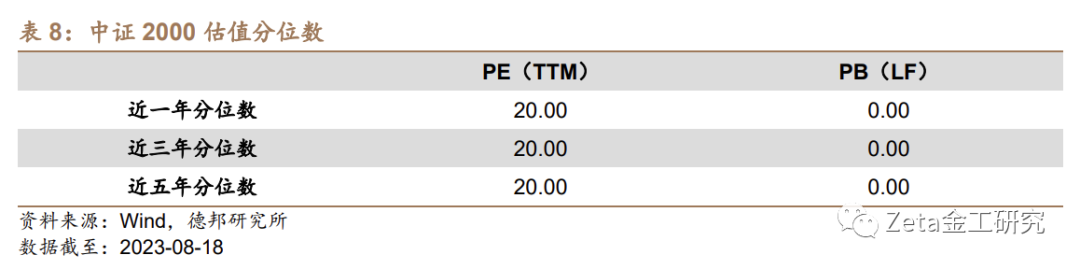

截至2023年8月18日,中证2000PE(TTM)为55.85,PB(LF)为2.30,分别达近一年20.00%分位数水平和0.00%分位数水平;近三年20.00%分位数水平和0.00%分位数水平;近五年20.00%分位数水平和0.00%分位数水平,估值水平处于历史高位。

5.5. 一致预期分析

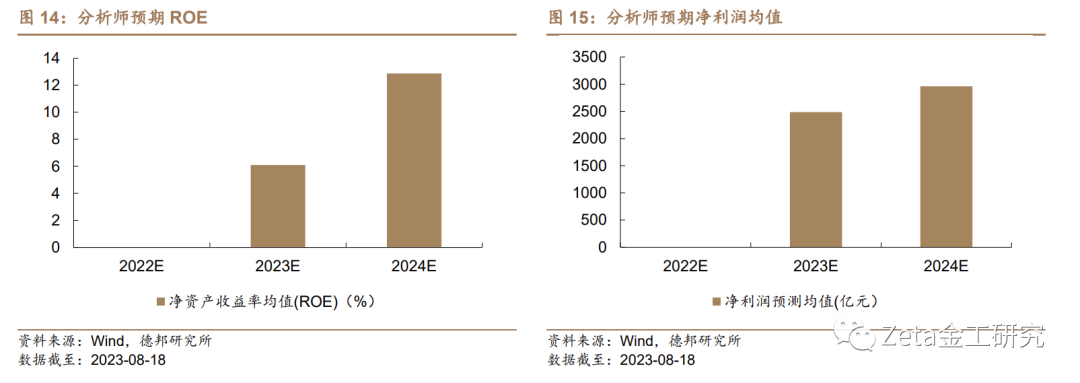

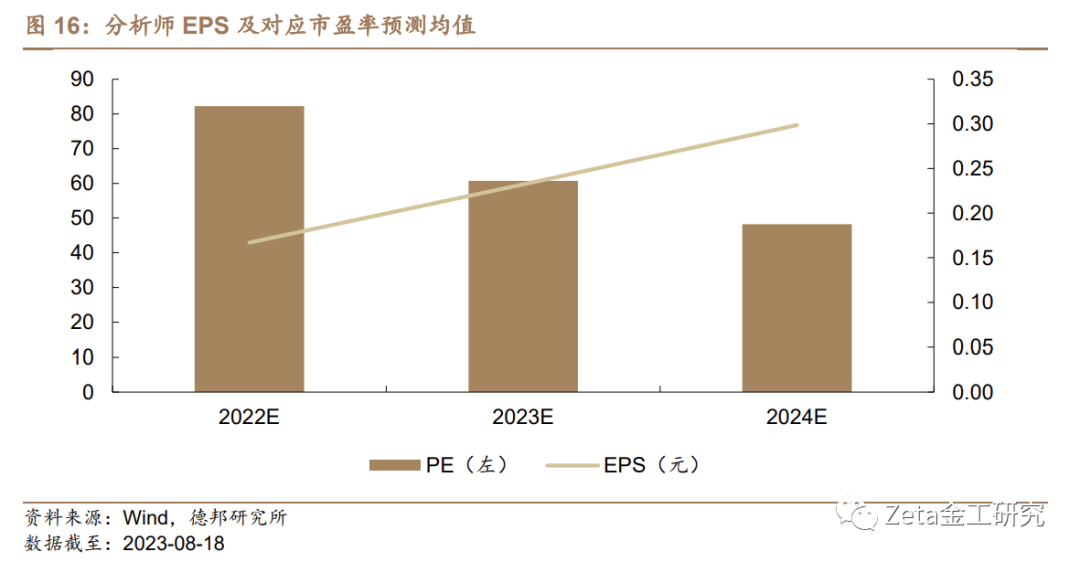

根据Wind的分析师的一致预期,2022-2024年指数中上市公司的净利润规模分别为0.00亿元,2488.24亿元和2962.20亿元;ROE分别为0.00%、6.10%和12.87%。

根据Wind的分析师一致预期,以截止2023年8月18日的指数成分股权重及分析师一致预期数据进行加权计算,指数2022-2024年EPS分别为0.17元、0.23元和0.30元,PE分别为82.26x、60.73x和48.24x。

5.6. 中证2000扩散指标

我们绘制了中证2000的扩散指标。根据扩散指标显示的结果来看,快线与慢线差值于2021年3月左右达到极低值后,指标上行,触发金叉信号。近期指标下行,成分股走势总体较弱。

6. 推荐关注:华泰柏瑞中证2000交易型开放式指数证券投资基金(中证2000ETF)

6.1. 中证2000ETF

中证2000ETF(基金代码:563303)是华泰柏瑞基金旗下的一只ETF。基金经理为柳军先生、李沐阳先生。该ETF以紧密跟踪标的指数,追求跟踪偏离度和跟踪误差最小化为投资目标。该基金自2023年9月1日至2023年9月5日进行发售。管理费率为0.50%、托管费率为0.10%。

6.2. 华泰柏瑞基金管理公司介绍

华泰柏瑞基金2004年11月18日成立于上海,是一家中外合资基金管理公司,公司股东为华泰证券股份有限公司、柏瑞投资有限责任公司、苏州新区高新技术产业股份有限公司。华泰柏瑞已形成主动权益、量化投资、被动投资和固定收益四大优势板块。旗下拥有中长期业绩卓越的主动权益基金,行业领先、特色鲜明的ETF产品,业绩稳健、风控严密的固定收益产品和布局完善、长期超额收益稳定的量化产品,以及多只专户、QFII投顾产品,致力于为广大机构和个人客户提供丰富的资产配置工具与全方位的财富解决方案。截止2023年8月25日,华泰柏瑞基金非货币型ETF规模高达1738.18亿元。

7. 风险提示

宏观经济变化风险;政策环境超预期变动风险;指数系统性下跌风险。

报告信息

证券研究报告:《专精特新助力,小市值企业腾飞,推荐关注中证2000ETF》

对外发布时间:2023年8月31日

分析师:肖承志

资格编号:S0120521080003

邮箱:xiaocz@tebon.com.cn

报告发布机构:德邦证券股份有限公司

(已获中国证监会许可的证券投资咨询业务资格)

金工团队简介

肖承志,同济大学应用数学本科、硕士,现任德邦证券研究所首席金融工程分析师。具有6年证券研究经历,曾就职于东北证券研究所担任首席金融工程分析师。致力于市场择时、资产配置、量化与基本面选股。撰写独家深度“扩散指标择时”系列报告;擅长各类择时与机器学习模型,对隐马尔可夫模型有深入研究;在因子选股领域撰写多篇因子改进报告,市场独家见解。

林宸星,美国威斯康星大学计量经济学硕士,上海财经大学本科,主要负责大类资产配置、中低频策略开发、FOF策略开发、基金研究、基金经理调研和数据爬虫等工作,2021年9月加入德邦证券。

温瑞鹏,中山大学本科,复旦大学金融学硕士,曾就职于信达证券、东亚前海证券。研究方向:基金研究、基金经理调研。

路景仪,上海财经大学金融专业硕士,吉林大学本科,主要负责基金研究,基金经理调研等工作,2022年6月加入德邦证券。

王治舜,香港中文大学金融科技硕士,电子科技大学金融+计算机双学士,主要负责量化金融、因子选股等工作,2023年1月加入德邦证券。

陈曼莲,华南理工大学金融学硕士,电子商务+计算机双学士,主要负责基金研究、基金经理调研等工作,2023年7月加入德邦证券。

MORE

相关阅读

01 策略报告

【德邦金工|年度策略】全球成长股或将迎来绝地反击——德邦金工2023年度策略报告

【德邦金工|中期策略】云销雨霁,尚待黎明20210824

02 每周行情前瞻

北向净买入计算机、机械,国防军工、电新景气度提升居前——德邦金工择时周报20230625【德邦金工|周报】

两市成交额上升,北向净买入电新、电子——德邦金工择时周报20230618【德邦金工|周报】

北向净买入银行、家电,科创50ETF净流入居前——德邦金工择时周报20230611【德邦金工|周报】

两市成交额下降,沪深300ETF净流入居前——德邦金工择时周报20230521【德邦金工|周报】

【德邦金工|周报】北向资金净买入非银、电新,科创50ETF净流入居前——德邦金工择时周报20230514

【德邦金工|周报】北向净买入食饮、银行,科创50ETF净流入居前——德邦金工择时周报20230507

【德邦金工|周报】北向净买入计算机、基础化工,中证1000ETF净流入居前——德邦金工择时周报20230503

【德邦金工|周报】A股整体下跌,电新、银行景气度提升居前——德邦金工择时周报20230423

【德邦金工|周报】北向净买入有色金属,创新药ETF净买入居前——德邦金工择时周报20230416

【德邦金工|周报】本周A股日均成交额超12000亿,电子、计算机融资净流入居前——德邦金工择时周报20230409

【德邦金工|周报】全球股市普涨,计算机行业融资净流入居前——德邦金工择时周报 20230402

【德邦金工|周报】A股整体上涨,计算机、电子融资净流入居前——德邦金工择时周报 20230326

【德邦金工|周报】北向净买入电新、传媒,医疗类ETF净流入居前——德邦金工择时周报20230319

03 大类资产配置观点

04 机器学习专题

【德邦金工|选股专题】中证1000成分股有效因子测试——中证1000指数增强系列研究之一

【德邦金工|选股专题】基于模型池的机器学习选股——德邦金工机器学习专题之五

【德邦金工|选股专题】动态因子筛选——德邦金工机器学习专题之四

【德邦金工|机器学习】基于财务与风格因子的机器学习选股——德邦金工机器学习专题之三

05 金融产品时评

06 金融产品专题

【德邦金工|金融产品专题】后疫情时代,物流行业有望复苏,推荐关注物流ETF ——德邦金融产品系列研究之十八

【德邦金工|金融产品专题】势不可挡,坚定不移走科技强国之路,推荐关注华宝中证科技龙头ETF——德邦金融产品系列研究之十七

【德邦金工|金融产品专题】“抓住alpha,等待beta”,华宝夏林锋主动出击“三年一倍”目标——德邦权益基金经理系列研究之一

【德邦金工|金融产品专题】乘大数据战略机遇,握新时代“价值资产”,推荐关注大数据ETF——德邦金融产品系列研究之十六

【德邦金工|金融产品专题】招商中证1000指数增强——细分赛道下的“隐形冠军”——德邦金融产品系列研究之十五

【德邦金工|金融产品专题】长风破浪,王者归来,纳斯达克100ETF再启航——德邦金融产品系列研究之十四

【德邦金工|金融产品专题】风劲帆满海天远,雄狮迈步新征程,推荐关注军工龙头ETF——德邦金融产品系列研究之十三

【德邦金工|金融产品专题】“小”“智”“造”与大机遇,推荐关注中证1000ETF——德邦金工金融产品系列研究之十二

【德邦金工|金融产品专题】“专精特新”政策赋能,小市值投资瞬时顺势,推荐关注国证2000ETF——德邦金工金融产品研究之十一

【德邦金工|金融产品专题】面向未来30年,布局“碳中和”大赛道,推荐关注碳中和龙头ETF——德邦金工金融产品研究之十

【德邦金工|金融产品专题】互联网东风已至,龙头反弹可期,推荐关注互联网龙头ETF——德邦金融产品系列研究之九

【德邦金工|金融产品专题】需求旺盛供给紧俏,稀土ETF重拾上升趋势——德邦金融产品系列研究之八

【德邦金工|金融产品专题】周期拐点将至,地缘冲突催化行业景气上行,关注农业ETF——德邦金融产品系列研究之七

【德邦金工|金融产品专题】新能源车需求超预期,动力电池新产能涌现,关注锂电池ETF——德邦金融产品系列研究之六

【德邦金工|金融产品专题】稳增长预期下高股息低估值凸显投资价值,关注中证红利 ETF——德邦金融产品系列研究之五

【德邦金工|金融产品专题】文旅复苏之路,价值实现的选择,关注旅游ETF——德邦金融产品系列研究之四

【德邦金工|金融产品专题】市场波动渐增,银行防御价值凸显——德邦金融产品系列研究之三

07 文献精译专题

【德邦金工|文献精译】了解GPT:投资篇——德邦金工文献精译第十三期

【德邦金工|文献精译】了解GPT:应用篇——德邦金工文献精译第十二期

【德邦金工|文献精译】了解GPT:训练篇——德邦金工文献精译第十一期

【德邦金工|文献精译】ChatGPT能够预测股票价格的走势吗?收益可预测性和大型语言模型——德邦金工文献精译第十期

【德邦金工|文献精译】只有艰难时期的赢家能重复成功:对冲基金在不同市场条件下的业绩持续性——德邦金工文献精译第九期

【德邦金工|文献精译】训练语言模型以遵循带有人类反馈的指令——德邦金工文献精译系列之八

【德邦金工|Fama因子模型专题】Fama三因子模型问世三十周年系列之二:A股市场实证——德邦金工Fama因子模型专题二

【德邦金工|文献精译】Fama-French三因子模型问世三十周年系列之一:重温经典——德邦金工Fama因子模型专题一

【德邦金工|文献精译】股价是否充分反映了业绩中应计和现金流部分所蕴含的未来盈利信息?——德邦金工文献精译系列之七

【德邦金工|文献精译】资产配置:管理风格和绩效衡量——德邦金工文献精译系列之六

【德邦金工|文献精译】规模很重要,如果控制了绩差股——德邦金工文献精译系列之五

【德邦金工|文献精译】中国股市的规模和价值因子模型——德邦金工文献精译系列之四

【德邦金工|文献精译】机器学习驱动下的金融对不确定性的吸收与加剧——德邦文献精译系列之三

08 选股月报

09 小市值专题

【德邦金工|选股专题】微盘股的拥挤度测算和择时——德邦金工小市值专题之五

【德邦金工|选股专题】微盘股的症结与曙光——德邦金工小市值专题之四

10 行业轮动专题

11 分析师专题

【德邦金工|选股专题】基于事件分析框架下的分析师文本情绪挖掘——分析师专题之一

12 基金策略专题

【德邦金工|金融产品专题】基于主动基金持仓的扩散指标行业轮动及改进—基金投资策略系列研究之一

【德邦金工|金融产品专题】基于扩散指标的主动基金筛选策略——德邦金工基金投资策略系列研究之二

重要说明

本篇文章来源于微信公众号: Zeta金工研究