一位主动型基金经理如何对标指数?孙氏“彬”法:站在“巨人”的肩膀上,赚EPS增长的钱

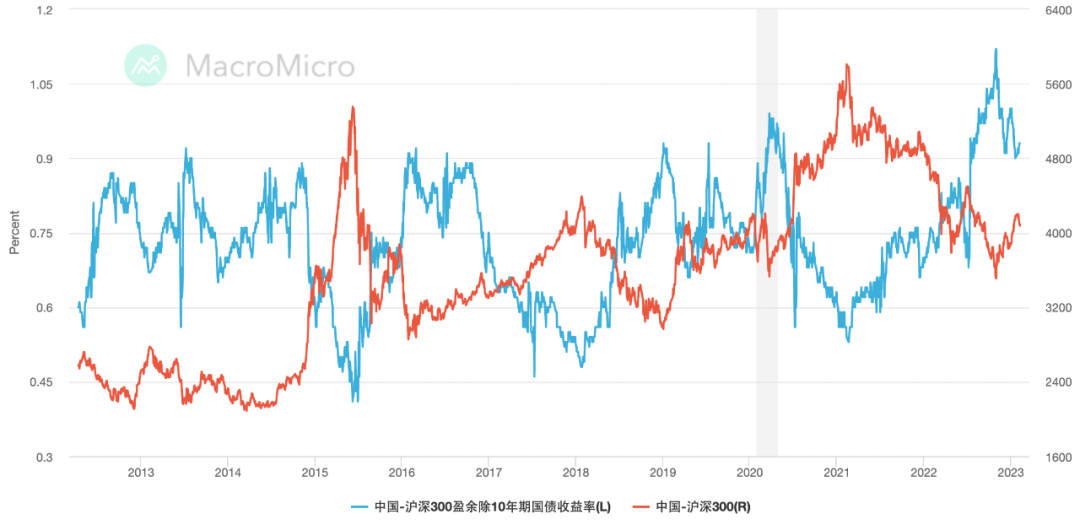

锚定指数,在估值合理的位置尽可能多持有权益资产

锚定指数,在估值合理的位置尽可能多持有权益资产 淡化择时、精选个股,分散持仓

淡化择时、精选个股,分散持仓 新产品叠加采用“定增+大宗”策略

新产品叠加采用“定增+大宗”策略 权益类资产仍然值得配置,拒绝恐慌性抛售

权益类资产仍然值得配置,拒绝恐慌性抛售

关注受益于“稳增长”的金融地产、建筑建材、消费医药

关注受益于“稳增长”的金融地产、建筑建材、消费医药 新能源里比较看好整车和汽车零部件方向,尤其后者

新能源里比较看好整车和汽车零部件方向,尤其后者 强周期的板块有非常好的机会

强周期的板块有非常好的机会 看好金融、地产、化工和机械

看好金融、地产、化工和机械 定增的投资比例取决于市场以及是否能够获取到足够多的标的

定增的投资比例取决于市场以及是否能够获取到足够多的标的 近期在一、二线拿地多的企业,2023年、2024年净利润率很高

近期在一、二线拿地多的企业,2023年、2024年净利润率很高 不论美国衰退与否,美股和A股相关性会逐渐降低

不论美国衰退与否,美股和A股相关性会逐渐降低

本篇文章来源于微信公众号: 聪明投资者