【国联金工】平安中证消费电子主题ETF投资价值分析——行业底部回暖,新品加速消费电子成长

【平安中证消费电子主题ETF投资价值分析】

——行业底部回暖,新品加速消费电子成长

报告发布日期 2023年06月16日

1 消费电子行业投资价值分析

1.1 消费电子估值处底部区间,基金配置比例尚低

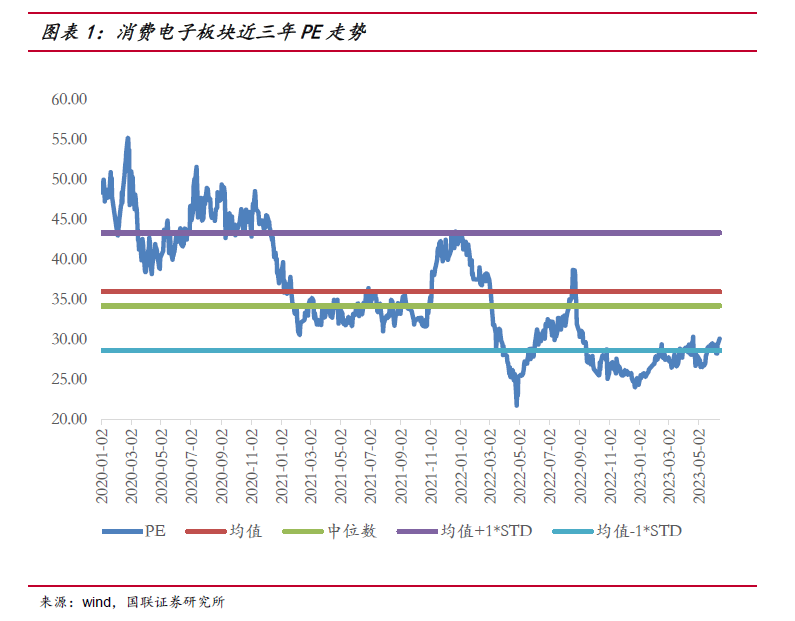

从估值角度看,消费电子估值处底部区间,逐步呈[文]现筑底回升趋势。截止2023年6月13日,消[章]费电子板块 PE为30.08,PE 分位数较低,处于历史分位的16.19%,在申[来]万125个二级子行业中排名37。通过观察消费[自]电子近三年的PE走势,可以发现板块估值已逐步[1]筑底回升,板块投资价值渐现。

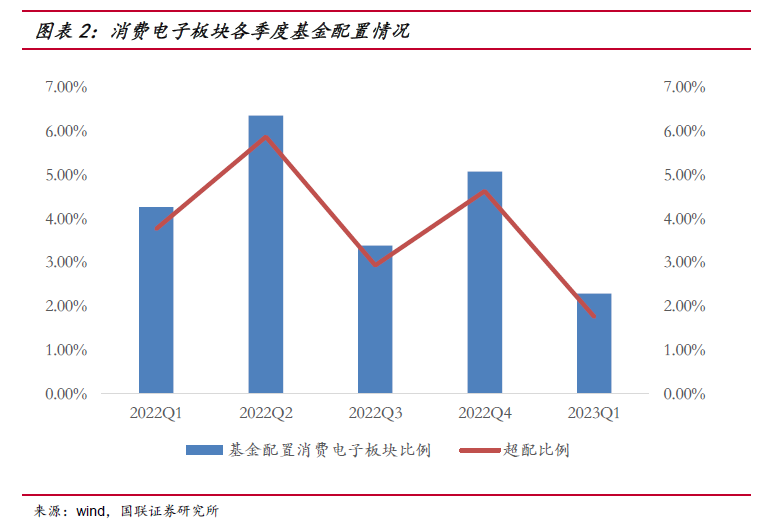

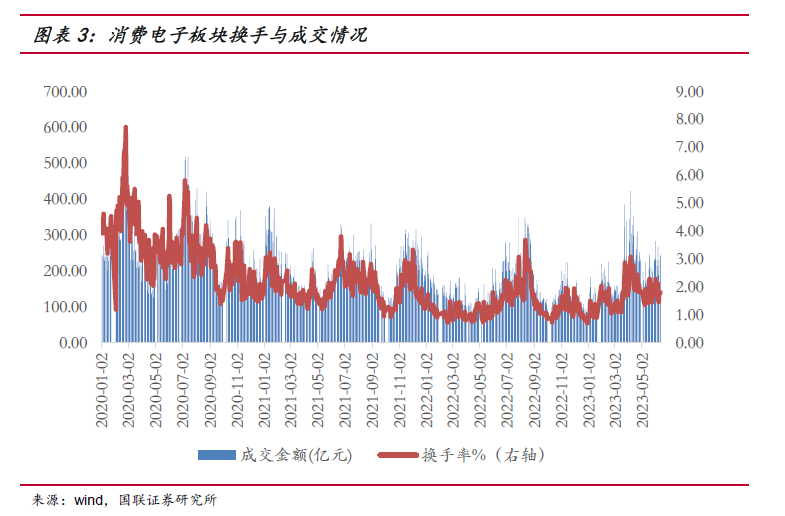

从基金配置角度看,消费电子板块2023年一季度基金配置比例为2.29%,为近五个季度配置最低点,但依旧维持超配,超配比例为1.76%。交易层面,板块换手率自2022年四季度以来持续上行,交易活跃度有所提升。

1.2传统业务需求或回暖,新兴业务景气度高&[7]nbsp;

智能手机市场有望触底回升

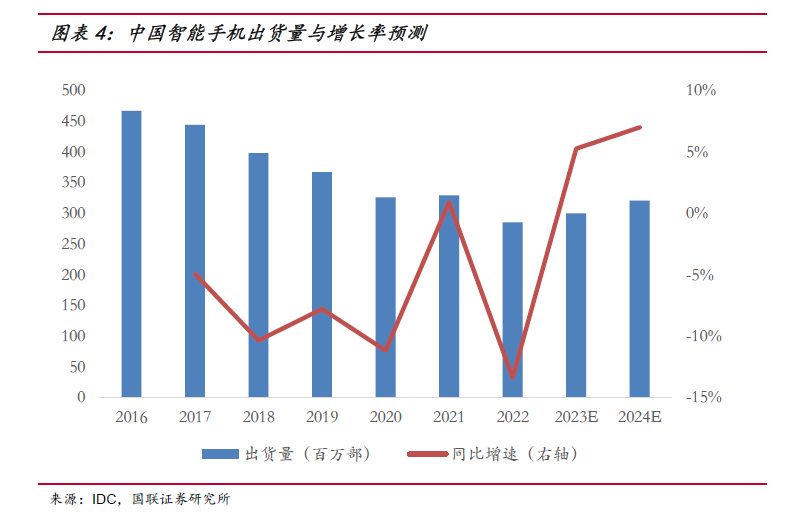

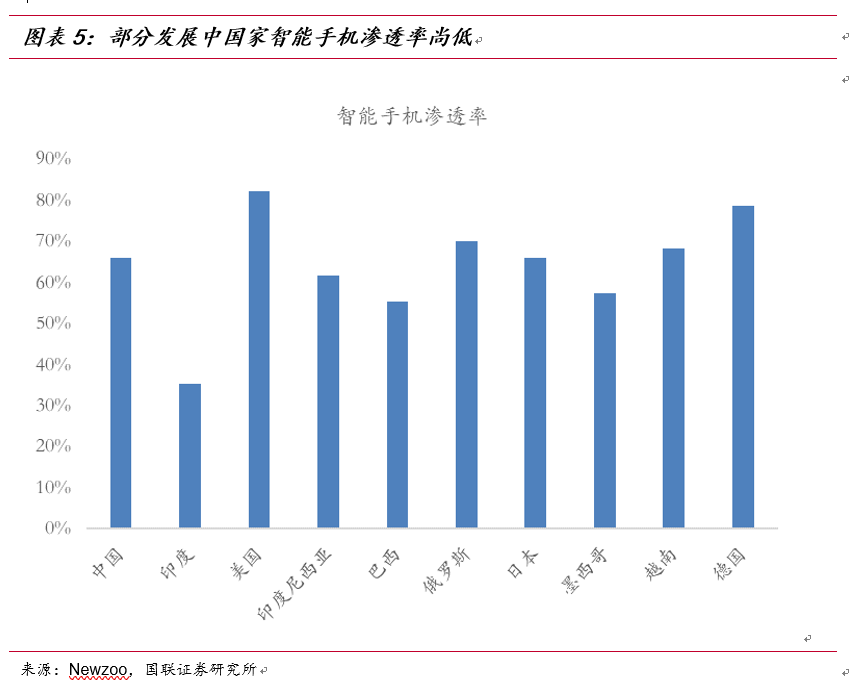

短期受益于经济复苏,智能手机出货量有望底部反转。根据IDC的预测,2023、2024年国内智能手机出货量分别为3.00/3.21亿部,同比增速由负转正,分别为5%/7%。长期来看,虽然发达国家智能手机渗透率较高,但发展中国家渗透率尚低,仍有较大的市场空间。根据Newzoo《2021年全球移动市场报告》,印度、巴西等发展中国家智能手机渗透率分别仅为35.4%/55.4%。根据IDC的统计数据,印度智能手机出货量从2011年到2020年上升十分迅速,期间年复合增长率为29.61%。根据Statista统计数据,东南亚智能手机用户自2013年1亿人快速上升至2020年4.63亿人,普及率达到69%。综上,未来发展中国家或成为智能手机市场新的增长来源。

VR/AR产业迎来快速发展期

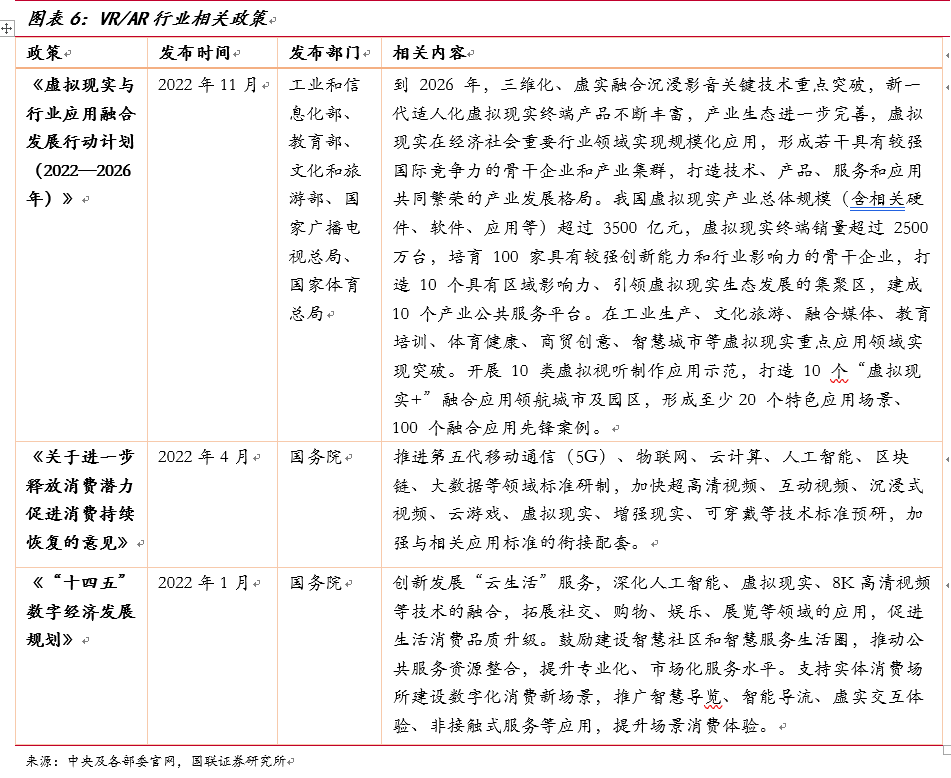

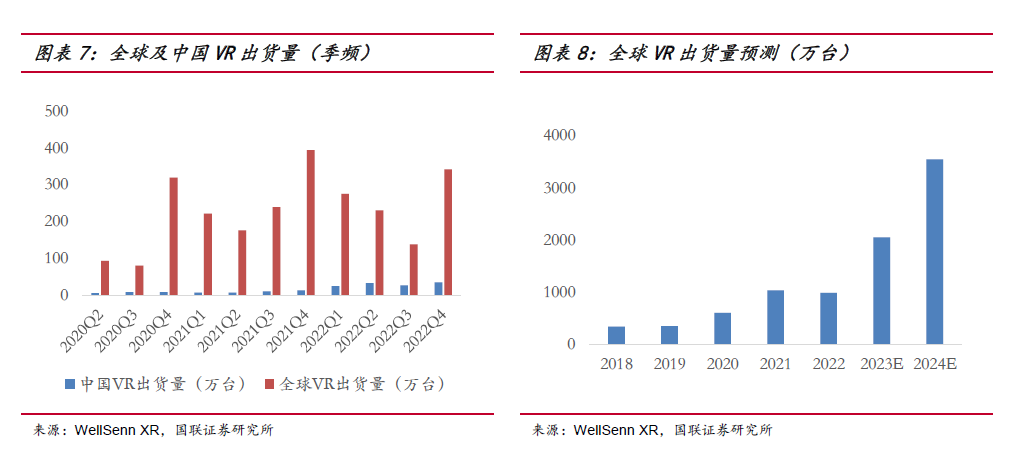

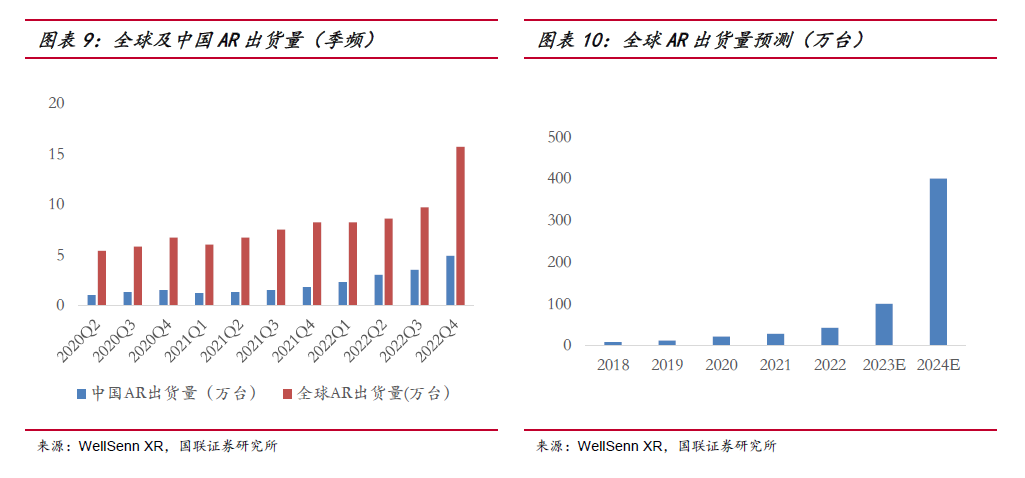

VR/AR在政策推动下高速发展。2022年1[量]1月1日,工业和信息化部、教育部、文化和旅游[化]部、国家广播电视总局、国家体育总局联合发布《[ ]虚拟现实与行业应用融合发展行动计划(2022[ ]—2026年)》。政策提出到2026年,我国[ ]虚拟现实产业总体规模(含软硬件、应用等)超过[1]3500亿元,终端销量超过2500万台,培育[7]100 家具有较强创新能力和行业影响力的骨干企业,打[q]造 10 个具有区域影响力、引领虚拟现实生态发展的集聚[u]区,建成10个产业公共服务平台等定量目标。2[a]022年全年国内AR出货量为120万台,距离[n]2026年目标仍有较大空间。随着VR/AR多[t]场景应用落地,产业发展目标聚焦应用和推广,行[.]业发展将大幅提速。

VR/AR行业软硬件加速迭代,行业维持高景气。海外方面,Meta于6月1日推出新一代头显设备Meta Quest 3,搭载与高通合作开发的下一代骁龙芯片,预计将于今年秋季以499.99美元的起售价发货。苹果紧接着于6月6日推出MR产品Vision Pro头显设备,用户可以在立体空间内操作iOS系统,同时可以与外界进行交互。Vision Pro搭载M2及R1芯片,采用Micro LED屏幕,售价为3499美元起,预计2024年初开始在美国发售,有望引领消费电子产品进入空间计算时代,带动上游半导体及消费电子零部件产业新发展。国内方面,自字节收购Pico后大力投入,国内VR出货量“奇点”有望加速到来。此外,结合Chatgpt的大语言模型有望使得VR降本增效,提升用户的交互体验。根据WellSenn XR预测,全球2024年VR、AR的出货量分别将达3546万台/400万台,自2022年起复合增速分别超89%/200%。根据IDC《全球增强与虚拟现实支出指南》(IDC Worldwide Augmented and Virtual Reality Spending Guide)中预计,2021年全球AR/VR总投资规模接近146.7亿美元,有望在2026年增至747.3亿美元,五年复合增长率将达38.5%。其中,中国市场五年复合增长率预计将达43.8%,增速位列全球第一。

未来汽车电子有望为消费电子行业注入新动能

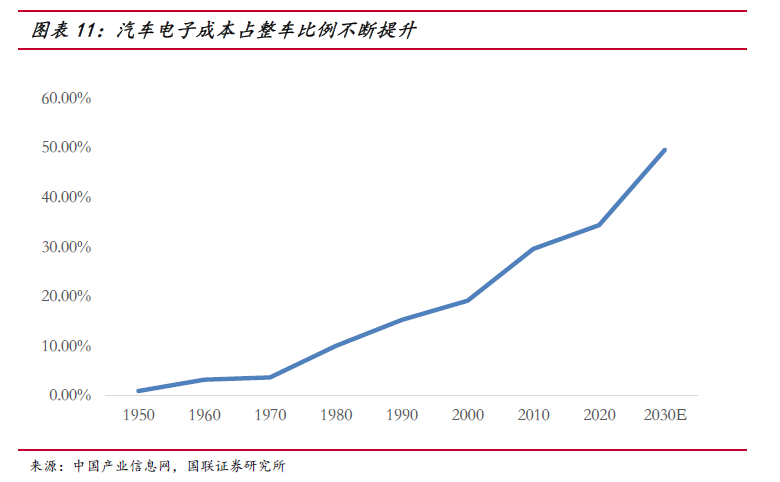

智能化汽车接力电动化,汽车电子规模快速扩大。汽车电动化已进入市场驱动新阶段,智能汽车或将成为下一个蕴藏多个投资机会的赛道。比如智能座舱相关,包括HUD(抬头显示系统,Head up Display)、座舱域控制器等;以及智能驾驶相关,包括激光雷达、域控制器、线控底盘等装配率还存在较大的提升空间。汽车电动化与智能化趋势大幅增加了电子元器件的使用量,目前多家消费电子企业通过战略转型、收并购、以及与车企进行合作等方式切入了智能汽车赛道。根据中国产业信息网数据,汽车电子成本占整车比例将从2020年的34.32%上升至2030年的49.55%。

2 中证消费电子主题指数投资价值分析

2.1 中证消费电子主题指数概况

中证消费电子主题指数(931494.CSI)[c]发布于2020年6月12日,基日为2012年[o]12月31日,基点1000点。指数主要以中证[m]全指指数中为消费电子产品产业链的样本股组合而[文]成,共有50只具有较大市值,流动性较好特征的[章]样本股。目前指数主要采用调整市值加权的方法来[来]计算,调整频率为半年一次。

选样方法:

(1)对样本空间内股票按照过去一年的 A 股日均成交金额由高到低排名,剔除排名后 20%的股票;

(2)选取属于如下中证四级行业分类的股票:消[自]费电子产品、通讯终端设备、通讯传输设备、光电[1]子器件、电脑与外围设备、电子设备及仪表制造商[7]、电脑及电子设备经销商、半导体、新能源设备、[量]其他通信设备等;(3)在上述股票中,选取业务[化]涉及智能手机、耳机、可穿戴设备等消费电子产品[ ]产业链的上市公司股票作为待选样本,包括但不限[ ]于以下领域:元器件生产:处理与存储芯片、PC[ ]B/FPC、功能部件、结构件、电池等;整机品[1]牌设计及生产:ODM 厂商、OEM 厂商、品牌厂商等;

(4)将待选样本按照过去一年日均总市值由高到[7]低排名,选取排名前 50 的股票作为指数样本股。

采用调整市值加权法,且使单个样本股权重不超过 10%,前五大样本股权重合计不超过 40%。

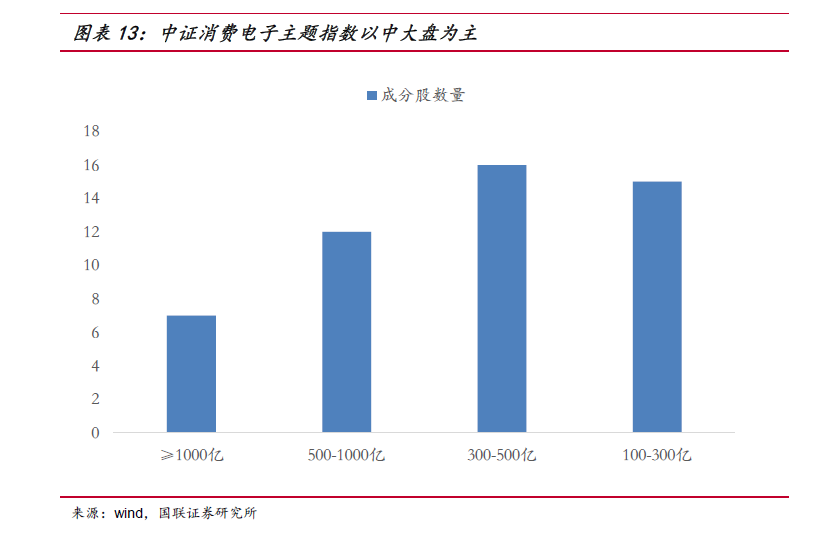

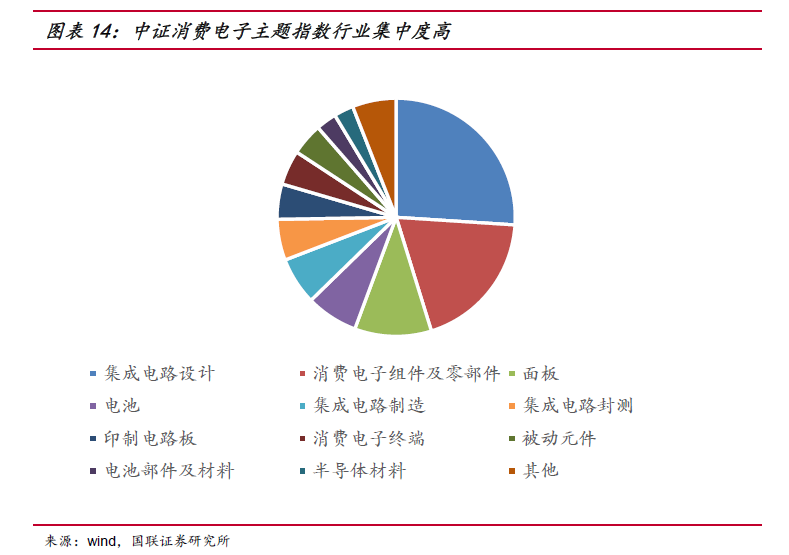

2.2中证消费电子主题指数具有中大盘,行业集中的特点

从指数成份股市值分布角度看,以市值300-5[q]00亿市值的中大盘个股为主。截止2023年6[u]月13日,成份股总市值大于1000亿的有7只[a];总市值在500亿-1000亿之间的有12只[n];总市值在300亿-500亿之间的有16只。[t]总市值在300亿以上的个股数量占比合计达70[.]%。

从指数行业权重分布来看,行业分布偏向集成电路设计和消费电子组件及零部件板块,集中度较高。指数覆盖了16个中证四级行业,其中集成电路设计、消费电子组件及面板行业权重占比相对较高,分别为25.45%、18.77%、10.20%,合计达54.41%。

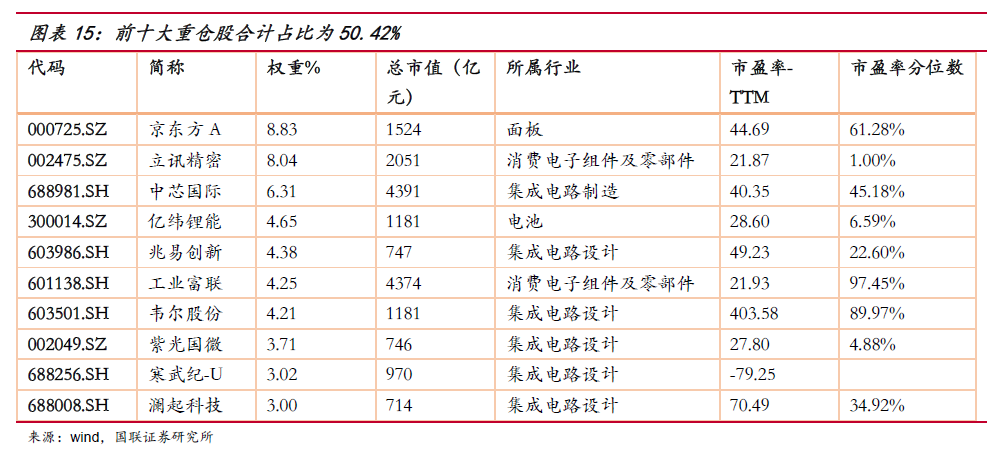

个股方面,前十大重仓股合计占比为50.42%。估值方面,消费电子组件及零部件相关的工业富联与集成电路设计相关的韦尔股份PE分位数处历史高位,分别为97.45%/89.97%,其余个股估值处中等偏低的水平。

2.3中证消费电子主题指数估值处中游水平,盈利能力优异

中证消费电子主题指数PE较同类指数偏低,较宽[c]基指数偏高;PB较同类指数与宽基指数偏高。中[o]证消费电子主题指数PE为37.16,近五年分[m]位水平为60.44%,较深证消费电子50指数[文]低15%以上。但相比于中证500和中证100[章]0,中证消费电子主题PE近五年分位水平分别高[来]出14.59%/6.37%。

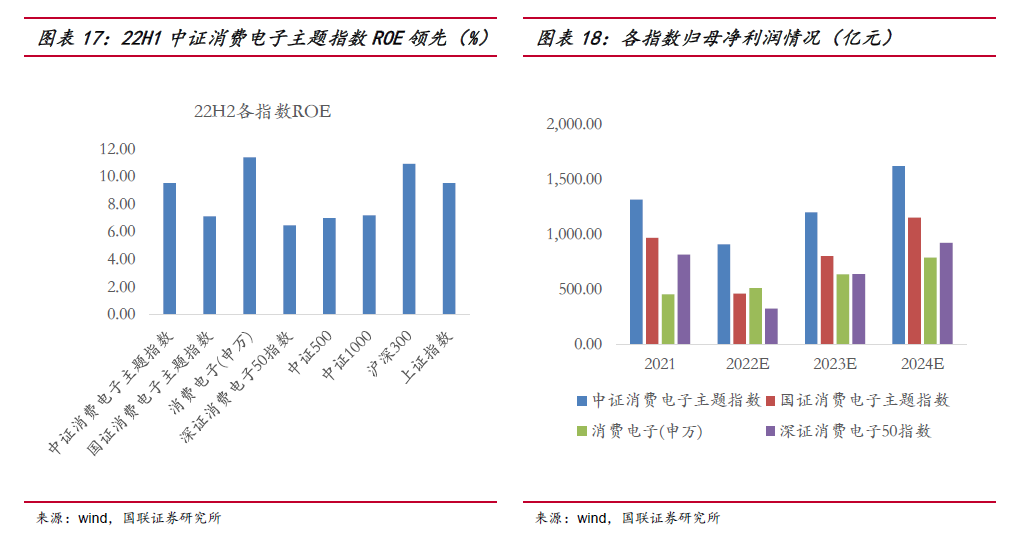

中证消费电子主题指数兼顾盈利能力与成长性。2022H2中证消费电子主题指数ROE为9.53%,排名同类指数前二,且较中证500、中证1000指数的ROE更高,盈利能力较强。指数2023年与2024年万得一致预期归母净利润分别为1200亿元/1622亿元,同比增速分别为32%/35%,成长性突出。

2.4中证消费电子主题指数业绩弹性大

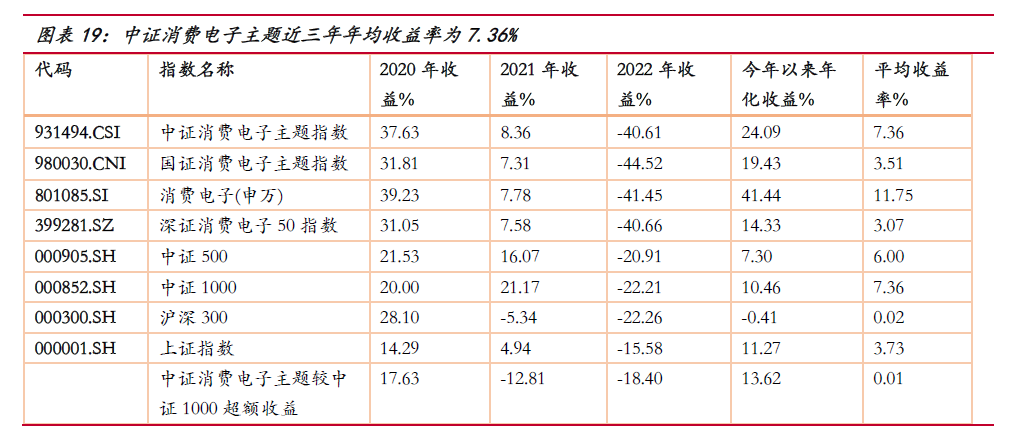

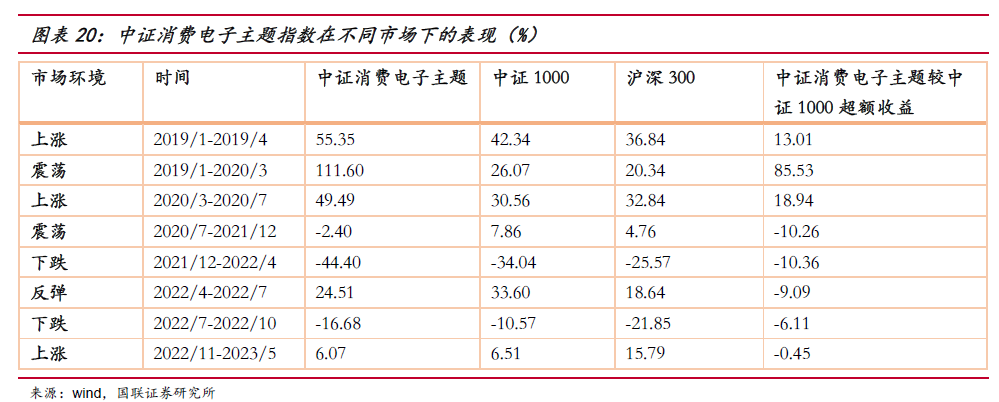

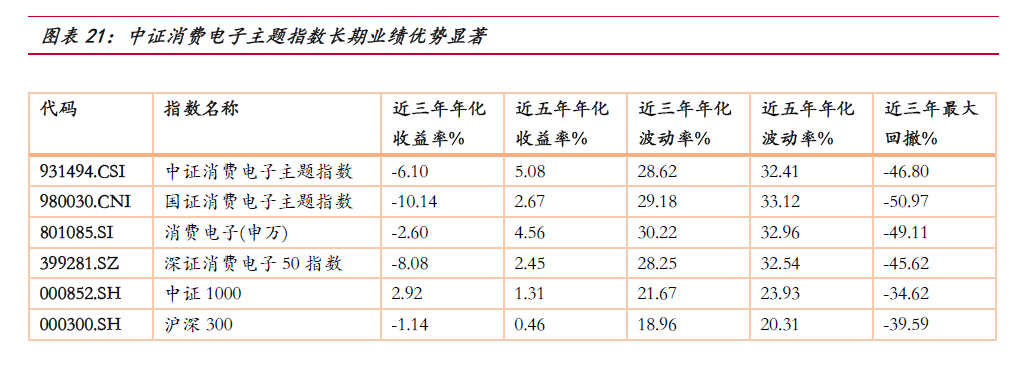

业绩方面,中证消费电子主题指数业绩弹性大,在上涨与震荡市场里表现突出。中证消费电子主题指数近3年年均收益率为7.36%,近5年年化收益率跑赢同类指数和宽基指数,较中证1000超额收益为3.77%。根据市场涨跌表现,我们将其分为上涨市、下跌市及震荡市三个区间。中证消费电子主题指数在上涨与震荡市中业绩表现优异,均大幅跑赢中证1000指数。但指数的波动率与最大回撤也较宽基指数更大。总的来说,中证消费电子主题指数业绩弹性大,长期业绩表现优异,但同时风险也较大,波动率较高。

3 平安中证消费电子主题ETF投资价值分析

3.1 平安基金指数产品概览

平安基金管理有限公司是平安集团投资板块的重要成员,坚持“以专业承载信赖”的经营理念,致力于为海内外各类机构和个人投资者提供专业、全面的资产管理服务,成为行业领先的综合型资产管理公司。此外,基于平安集团四大研究院和科技基础设施,平安基金还构建了以智能投研、智能运营、智能销售、智慧风控四大应用方向为基础的资产管理智能解决方案,致力于成为国内领先的科技型“标准化投资工具供应商”。目前平安基金管理资产5377.3亿元,其中股票型指数类产品共有25只,合计规模为127.22亿元。

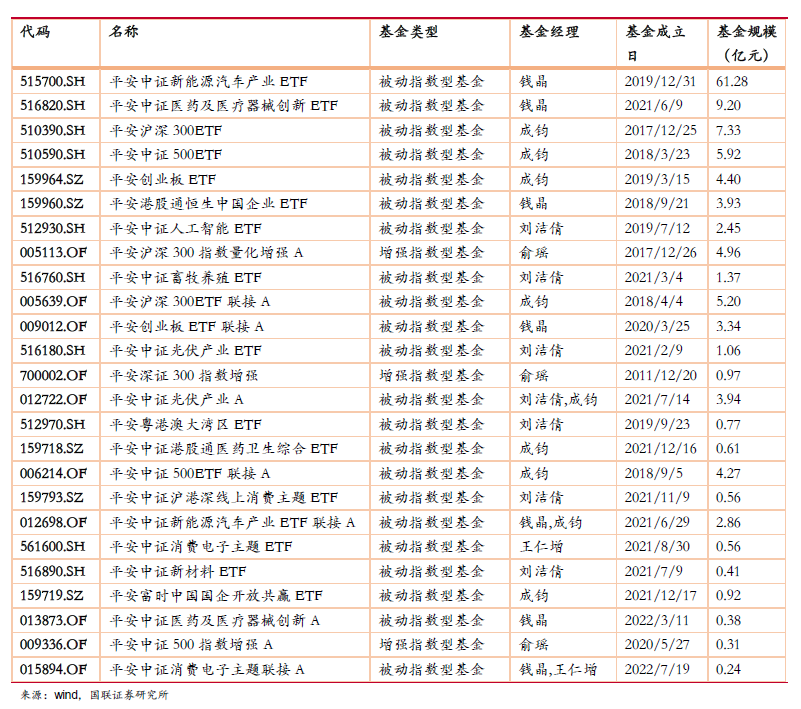

3.2平安中证消费电子主题ETF产品信息

平安中证消费电子主题ETF(561600)是[自]平安基金管理有限公司发行的被动指数型股票基金[1],成立于 2021年8月30日,管理费率为0.5%,托[7]管费率为0.1%。基金投资于跟踪标的-中证消[量]费电子主题指数成份股及其备选成份股的比例不低[化]于基金资产净值的90%,主要投资于较大市值,[ ]流动性较好的消费电子产品产业链个股。其联接基[ ]金代码为015894。

基金经理为王仁增,2021年6月加入平安基金管理有限公司,现任ETF指数投资中心高级研究员、基金经理助理,世界经济专业硕士学历,投资经理年限0.6年。目前王仁增为5只指数基金、ETF产品的基金经理,在管基金规模为71.29亿元。

4 趋势交易策略在平安中证消费电子主题ETF上的运用

我们采用趋势交易策略在平安中证消费电子主题E[ ]TF上进行模拟测试。根据收盘价与或过去N日的[1]最高价与最低价的关系来生成交易信号。

买入信号:指数或者ETF价格高于过去N日的收[7]盘价的最大值

卖出信号:指数或者ETF价格低于过去N日的收[q]盘价的最小值

我们采用交易策略在平安中证消费电子主题ETF[u]上做模拟测试,相关的策略参数如下:

N日:15天(交易日)

交易费率:0.02%

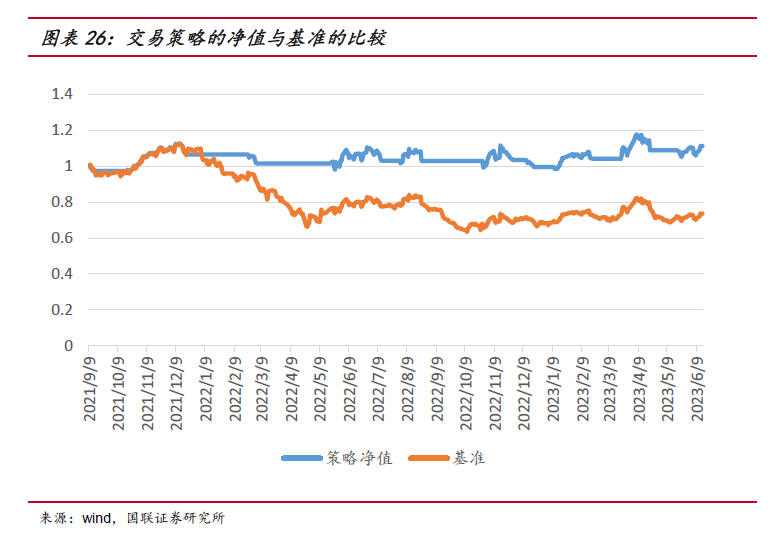

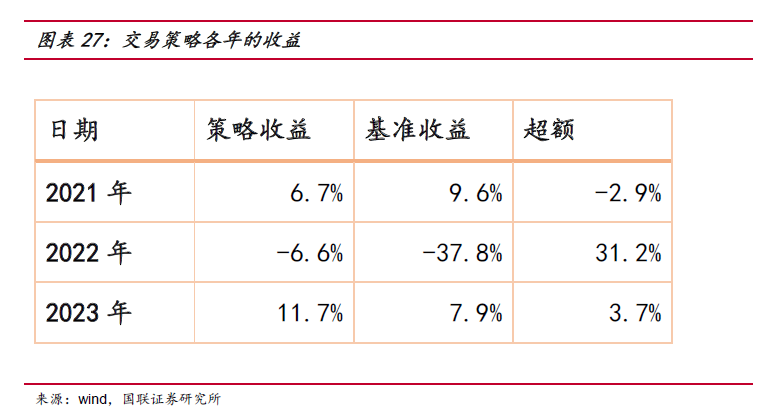

回测结果:从成立以来,策略模拟净值为1.13,基准净值为0.736。对于关键参数N个交易日,设置为10天、20天时,结果相差不大。

交易策略在2022年、2023年表现均比较好。最近的交易信号为2023年5月19日,信号交易方向为买入。

5 风险提示

本文分析均基于历史数据得出,历史数据不能完全[a]代表未来;消费电子行业发展或不及预期。&nb[n]sp;

法律声明:

本微信平台所载内容仅供国联证券股份有限公司的客户参考使用。国联证券不会因接收人收到本内容而视其为客户,且由于仅为研究观点的简要表述,客户仍需以研究所发布的完整报告为准。

市场有风险,投资需谨慎。在任何情况下,本微信平台所载信息或所表述的意见并不构成对任何人的投资建议。在任何情况下,本公司不对任何人因使用本微信平台中的任何内容所引致的任何损失负任何责任。

本订阅号的版权归国联证券所有,任何订阅人如欲引用或转载本平台所载内容,务必注明出处为国联证券研究所,且转载应保持完整性,不得对内容进行有悖原意的引用和删改。转载者需严格依据法律法规使用该文章,转载者单方非法违规行为与我司无关,由此给我司造成的损失,我司保留法律追究权利。

本篇文章来源于微信公众号: 投资者的未来