【国联基金研究】基金思考:主动和被动基金展望

【国联金工|基金研究】基金思考:主动和被动基金展望

报告外发时间:2023-09-07

分析师:朱人木

投资要点

Ø 国内主动型和被动型基金:规模、资金流向和费率

主动型基金规模增长迅速,2023年一季度回落到4.6万亿。被动型基金规模持续增长,当前达到1.57万亿。2023年主动型基金托管费和管理费率有所下降。

Ø 业绩:2022年以后,主动基金超额收益开始下行

过去十年中,主动型基金收益率整体高于被动型基金,牛市中优势更明显。但在2022年以后,主动基金超额收益下滑明显,2023年超额收益为负。

Ø 分行业业绩对比

医药为主题的主动型基金收益率整体优于被动型;以消费为主题的主动型和被动型基金收益率相差不大,2020年被动型基金收益率超越主动型基金;军工类基金主动型优于被动型,但今年主动型平均收益跑输被动指数型基金。

Ø 未来的发展趋势:以美国为例

主动型和被动型基金净资产总额在2008年、2018年和2022年分别出现回落。被动型基金净资产总额占主动型基金净资产总额的比重不断上升,从2002年的8.6%上升到2022年的38.7%。主动型基金资金流向变化较大,被动型基金资金持续流入。

Ø 主动与被动的平衡

主动与被动相互平衡,则可以兼顾效用与经济,降低整个市场的投资成本。

未来主动投资引导价值发现,被动基金负责大资金配置,两者相互平衡,可以实现更合理的资产配置,兼顾经济与效率。

Ø 风险提示

本文分析基于历史数据得出,历史数据并不一定代表未来。本报告基于基金净值数据、定期报告数据为基础的有限研究,不构成投资建议。此外基金风格变化风险、信用风险、利率风险也需投资者考虑。

分析师:朱人木

执业证书编号:S0590522040002

正文目录

正文

1.国内主动性基金和被动型基金的发展

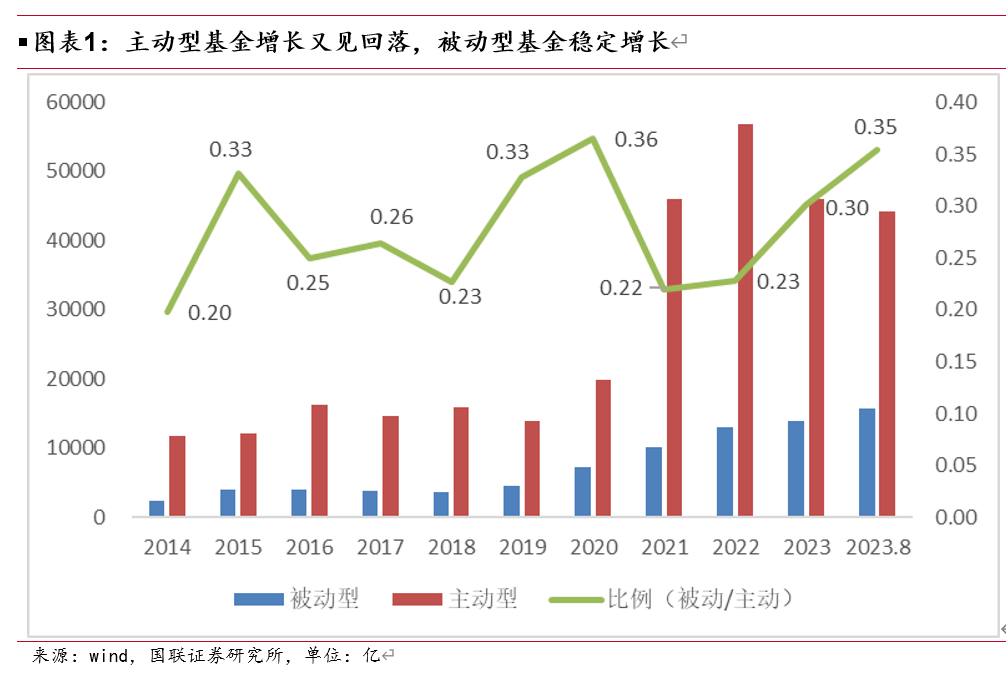

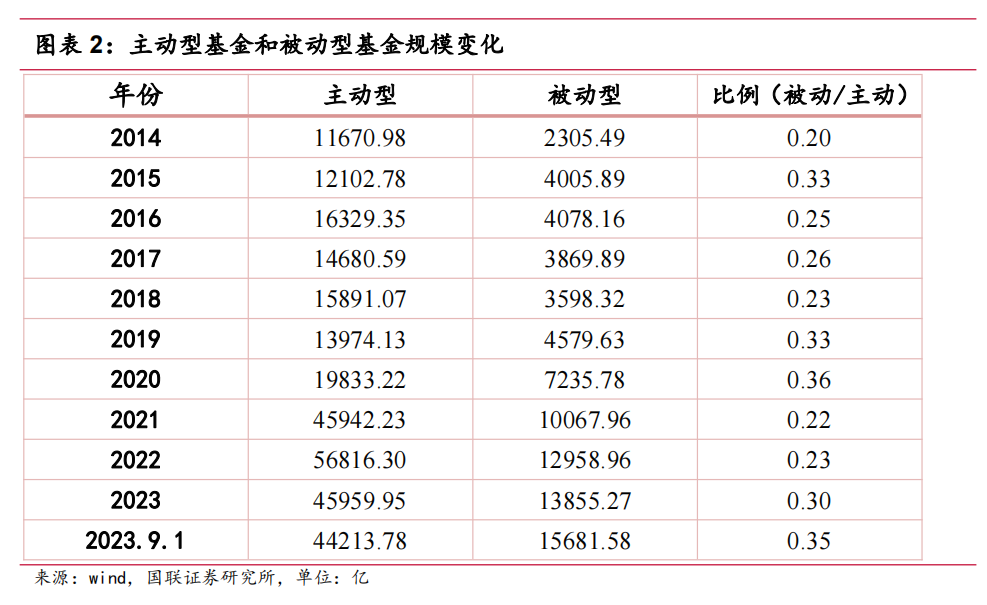

1.1 规模:主动型基金增长较快,被动型基金稳中有增

我们根据Wind投资类型的二级分类将普通股票型, 偏股混合型以及灵活配置型股票中权益占比大于70%的基金视为权益类主动型基金;被动指数型基金视为权益类被动型基金。

主动型基金规模在2018年达到1.6万亿左右,在2021年大幅增长231%,于2022年达到峰值5.68万亿的规模,截止2023.9.1的数据(统计口径为季报规模和新发基金规模),规模回落减少至4.42万亿。

被动型基金一直保持着稳中有增的趋势,十年复合增长率为19%。其中,年增长率最大值出现在2022年,较前一年增长39%,。2023年9月被动型基金规模为1.57万亿。

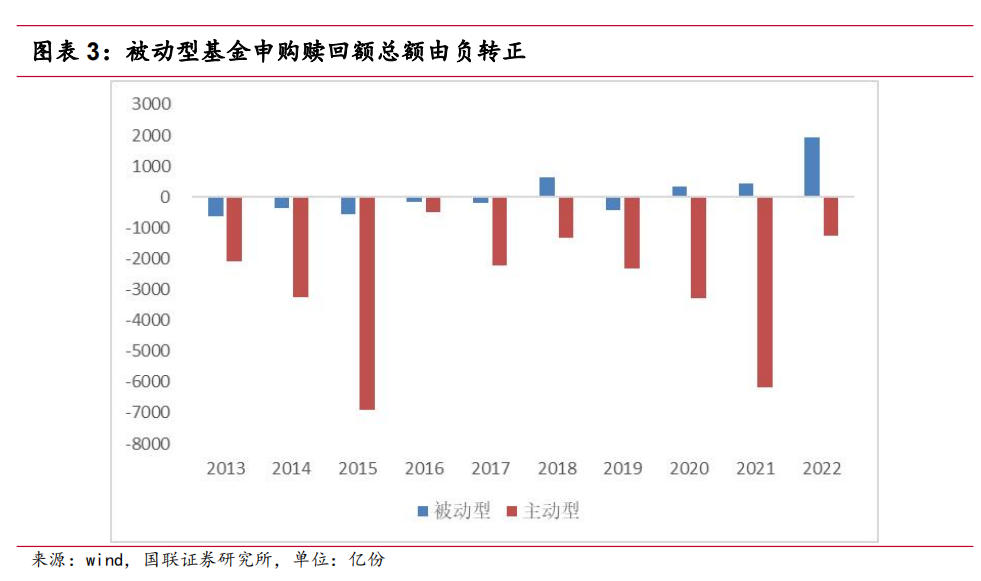

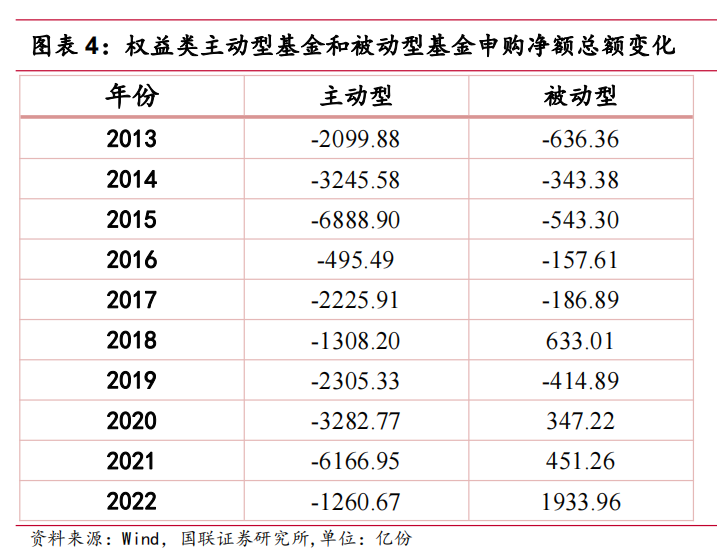

1.2申购赎回净额:2020年以后被动基金净流入增加

主动型基金和被动型基金的申购赎回净额总额在2013年到2017年都处于负值,2018年被动型基金申购赎回净额总额首次转正,达到633亿份。2020-2022年,被动型指数基金平均申购赎回净额逐年增加。存量主动型基金申购赎回净额总额长期为负数,主动基金总规模增长的来源于新基金的发行。

2022年,主动型基金申购赎回净额总额为-1260亿份,被动型基金申购赎回净额总额为1934亿份。

1.3费率:托管费、管理费和隐性费用

过去十年,主动型基金和被动型基金的托管费率都保持在相对稳定的水平。主动型基金平均托管费率呈现下降趋势,2023年1月,主动型基金平均托管费率为0.236%,根据最新数据2023.9.1,主动型基金平均托管费率为0.196%。

被动型基金平均托管费率先增后降。2014-2016年,被动型基金平均托管费率持续增长,在2016年达到峰值0.143%,之后逐年减少。2023年9月1日数据显示,被动指数型基金平均托管费率为0.105%。

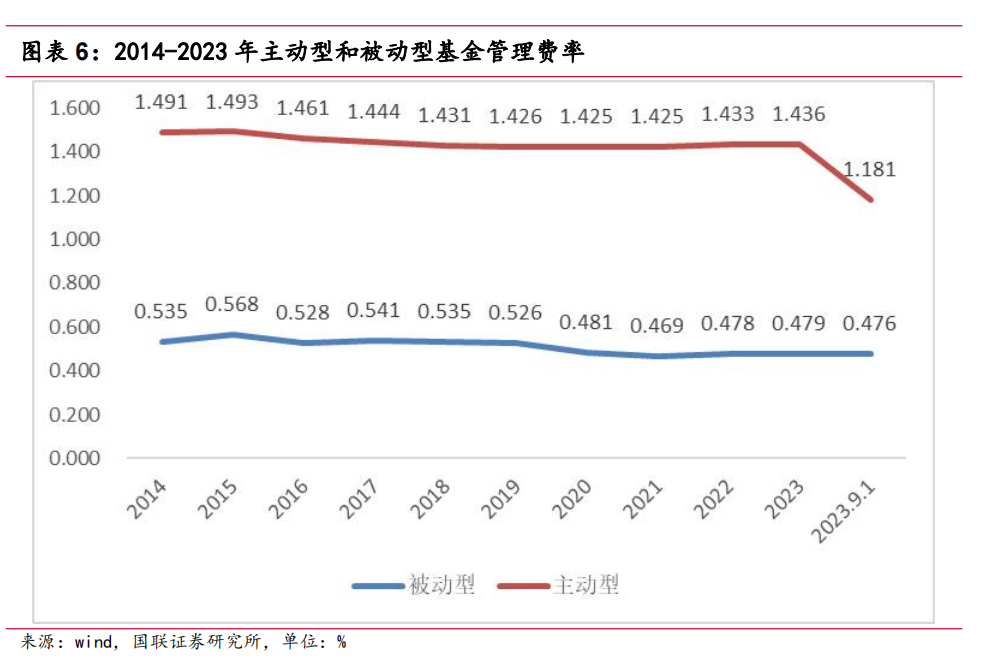

主动型基金平均管理费率稳中有降,2023年中平均管理费1.436%,根据最新数据2023.9.1,主动型基金平均管理费率为1.181%,下降0.25%。

被动型基金平均管理费率略有波动,整体呈下降趋势。2020年被动型基金管理费下降8%,降幅较大。2023年平均管理费率0.479%,2023年9月1日平均管理费率为0.476%,下降0.004%。

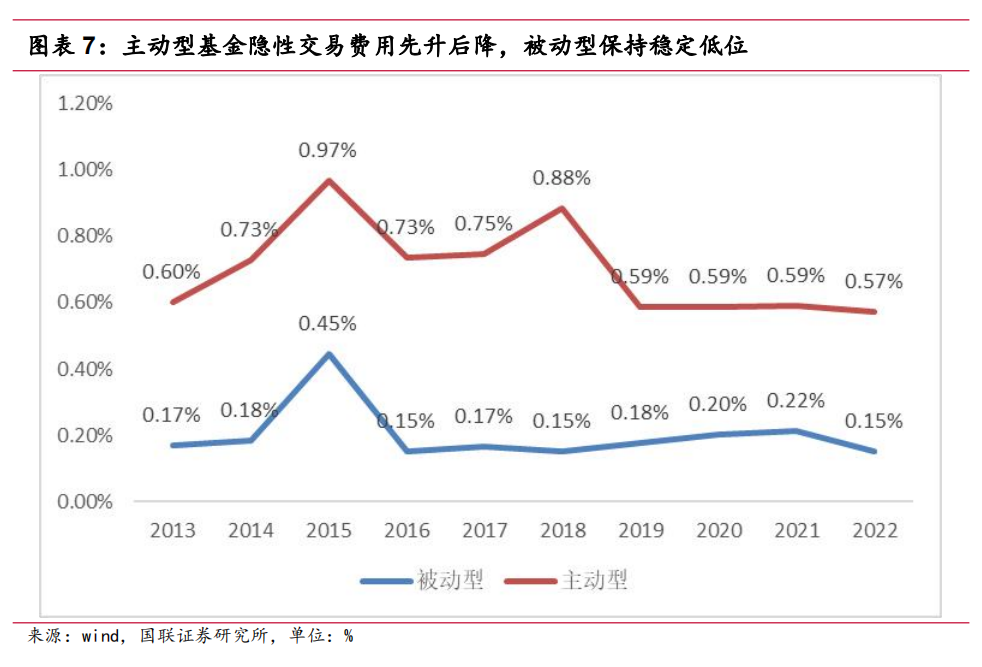

我们采用交易佣金数据来衡量基金交易中隐性交易费用的影响,这里暂时不考虑股票交易印花税的影响。交易佣金/基金资产净值计算隐性交易费用占比。

主动型基金和被动型基金的隐性交易费用都在2015年达到高点,2018年主动型基金隐性交易费用达到0.88%,之后迅速下降,2022年平均隐性交易费用为0.57%。

被动型基金的隐形费用在2016-2021年略有上涨,2022年降至0.15%。

、搭建网络销售平台

2. 主动型和被动型基金业绩对比

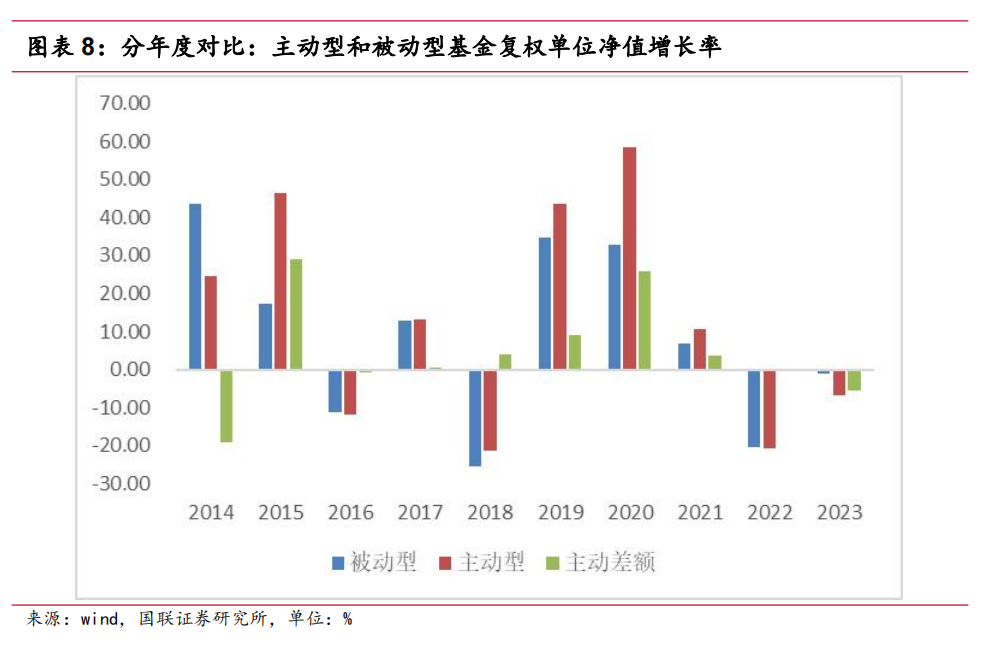

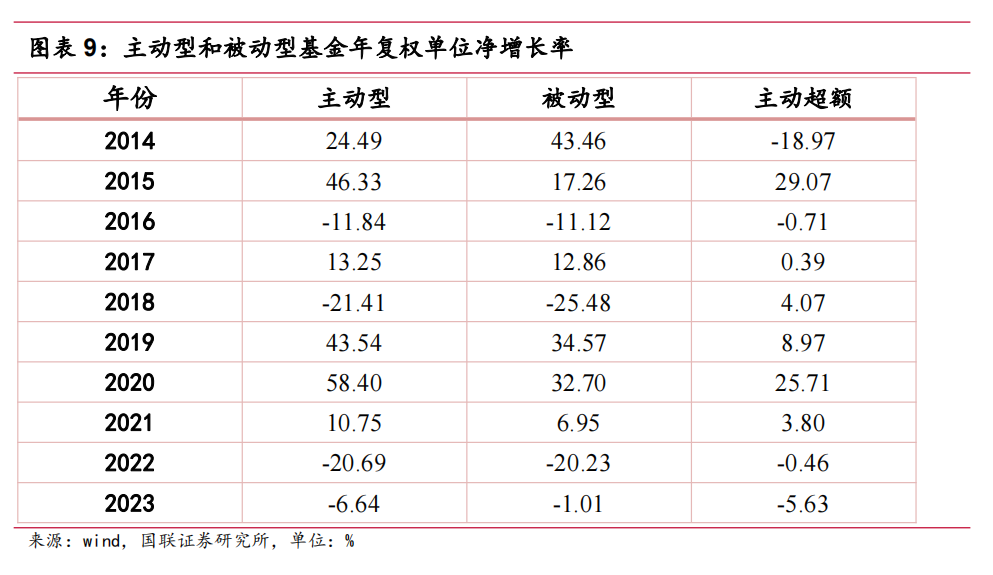

2.1 分年度对比:22年后,主动基金超额收益为负数

我们采用各基金的复权单位净值增长率作为衡量基金业绩情况的指标。

在过去十年间的数据中,基金收益率高的年份是2014-2015年,2019-2020年。其中,主动型基金收益率最大值出现在2020年,平均收益率达到58.4%,被动型基金收益率最大值出现在2014年,平均收益率达到43.46%。

2016年、2018年和2022年 这三年基金收益率为负。其中,主动型基金收益率最小值在2018年出现,平均收益率-21.41%。被动型基金收益率最小值在2020年出现,平均收益率-20.23%。

主动超额收益于2022年大幅衰减,2023年,主动超额收益进一步下行,截至2023年9月1日,主动基金相对指数基金平均超额收益为-5.63%。

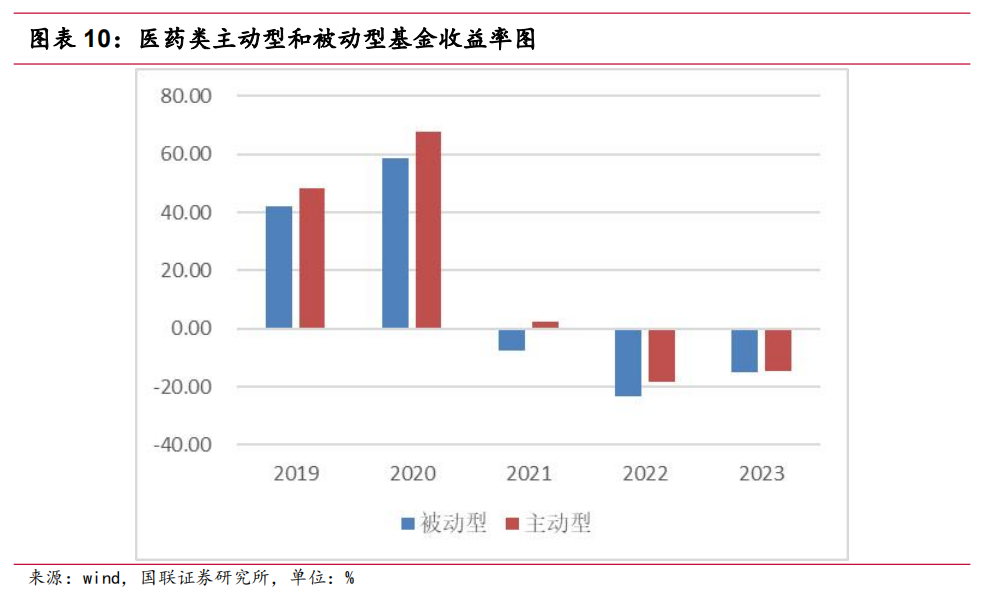

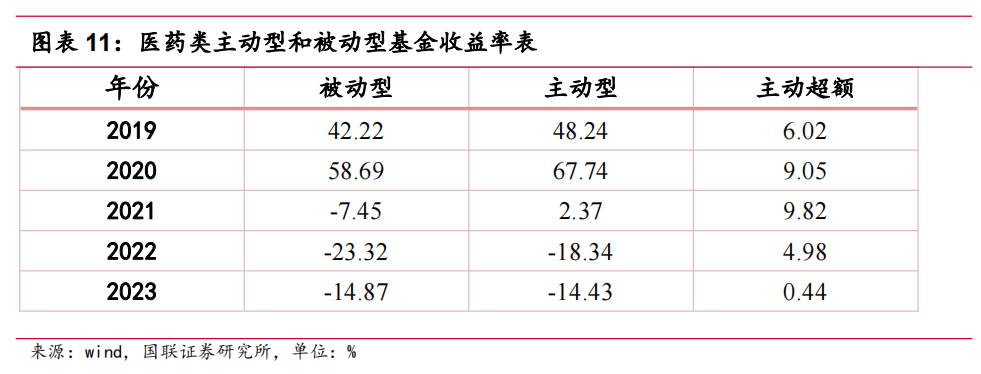

2.2医药类:主动整体优于被动,2023年开始两者收益趋同

在过去五年2019年至2023年8月的数据中,医药类题材的主动型基金平均收益率均高于被动型基金。主动型基金和被动型基金收益率差值先增后减,于2021年达到差值最大值9.82%。截止2023年8月,本年度主动型基金和被动型基金收益率差值仅为0.44%。

以医药、医疗保健等为主题的主动型基金收益率,在五年内呈现先增后减的情况,收益率在2020年达到最大值67.74%,在2022年达到最小值-18.34%。医药主题的被动型基金收益率,在五年内同样呈现先增后减的情况,收益率在2020年达到最大值58.69%,在2022年达到最小值-23.32%。

截止到今年8月,医药类主动型基金收益率为-14.87%,被动型基金收益率为-14.43%。两者收益的差异很小。

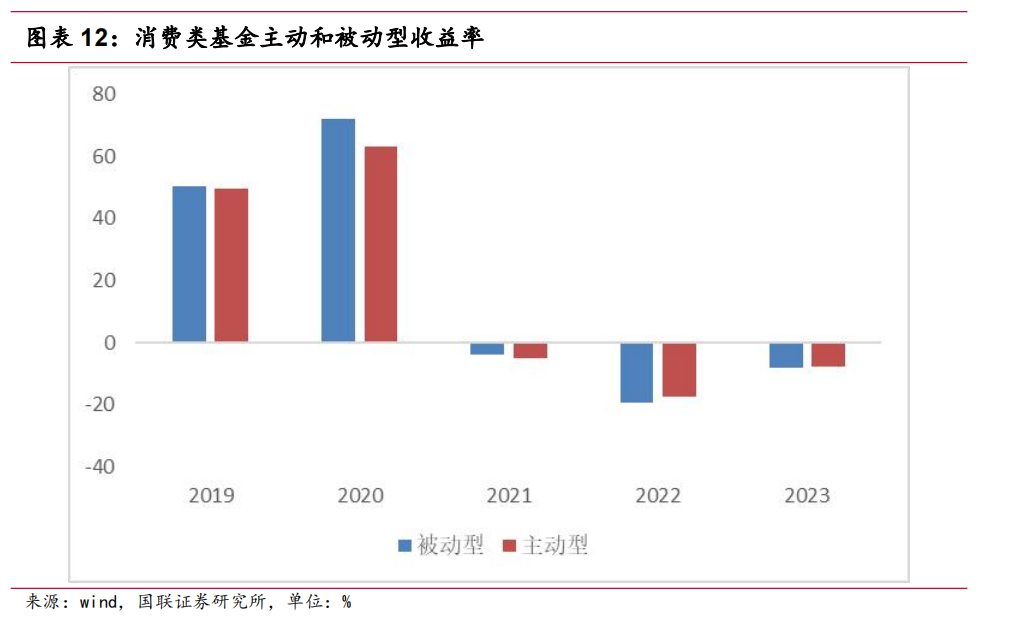

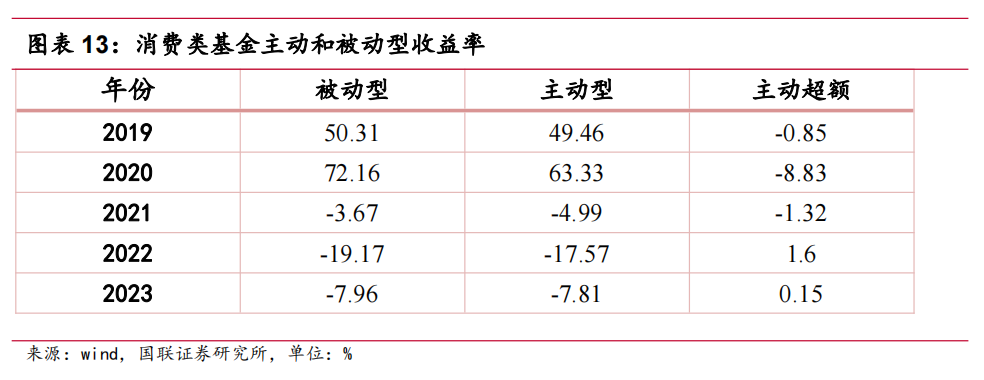

2.3消费:2022年后主动开始占优

我们选取消费类基金,对比主动型基金和被动型基金在近五年,即2019年到2023年8月的收益率。

在过去五年中,2019-2021年消费类基金被动型收益率超过主动型。从2022年开始,被动型收益率开始略低于主动型基金收益率。其中,收益率差值最大值出现在2020年,达到-8.83%。截止2023年8月,本年度主动型基金和被动型基金收益率差值仅为0.15%。

以消费为主题的主动型基金收益率,在五年内呈现先增后减的情况,收益率在2020年达到最大值63.33%,在2022年达到最小值-17.57%。

以消费为主题的被动型基金收益率,在五年内同样呈现先增后减的情况,收益率在2020年达到最大值72.16%,在2022年达到最小值-19.17%。

截止到今年8月,主动型基金收益率为-7.81%,被动型基金收益率为-7.96%。

2.4军工:主动型基金收益率高于被动型,今年反转

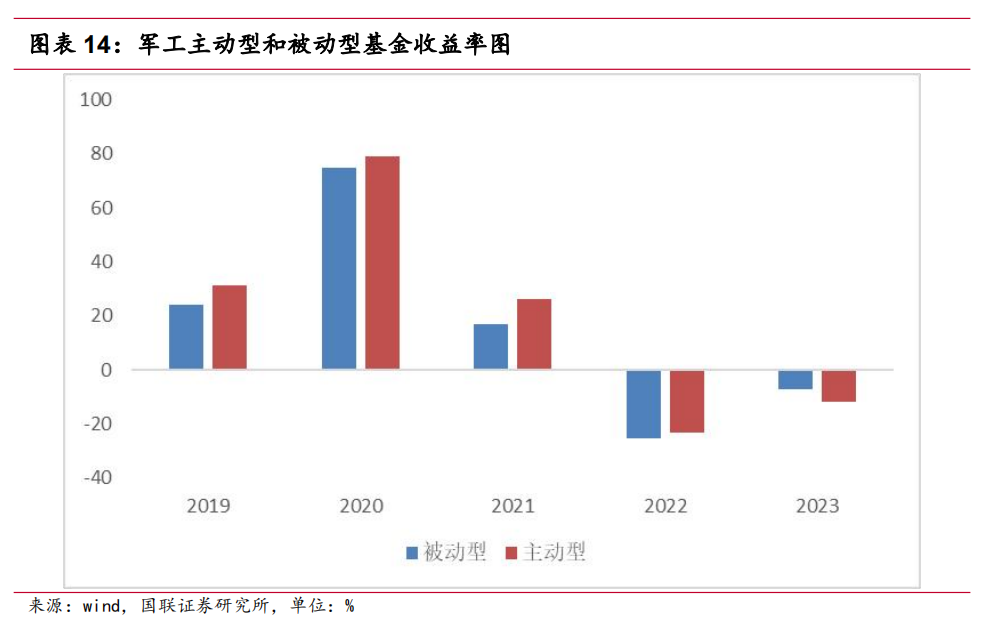

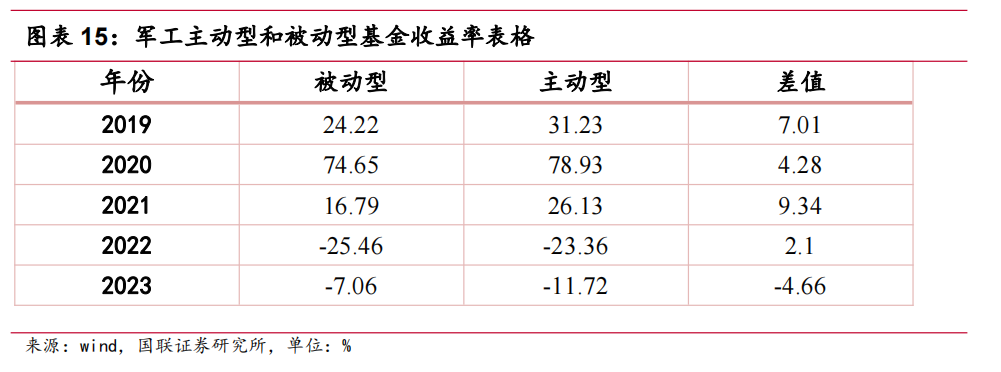

我们选取军工类基金,对比主动型基金和被动型基金在近五年,即2019年到2023年8月的收益率。

在过去五年中,2019-2021年军工类基金主动型收益率超过被动型。从2023年开始,主动型收益率开始略低于被动型基金收益率。其中,收益率差值最大值出现在2021年,达到9.34%。截止2023年8月,本年度主动型基金和被动型基金收益率差值为-4.66%。

以军工为主题的主动型基金收益率,在五年内呈现先增后减的情况,收益率在2020年达到最大值78.93%,在2022年达到最小值-23.36%。

以军工为主题的被动型基金收益率,在五年内同样呈现先增后减的情况,收益率在2020年达到最大值74.65%,在2022年达到最小值-25.46%。

近五年,军工类基金收益表现情况较好,五年中仅有2022和2023年呈现亏损,其余三年平均收益率均为正值。截止到今年8月,主动型基金收益率为-11.72%,被动型基金收益率为-7.06%。

1、搭建网络销售平台

3. 海外情况

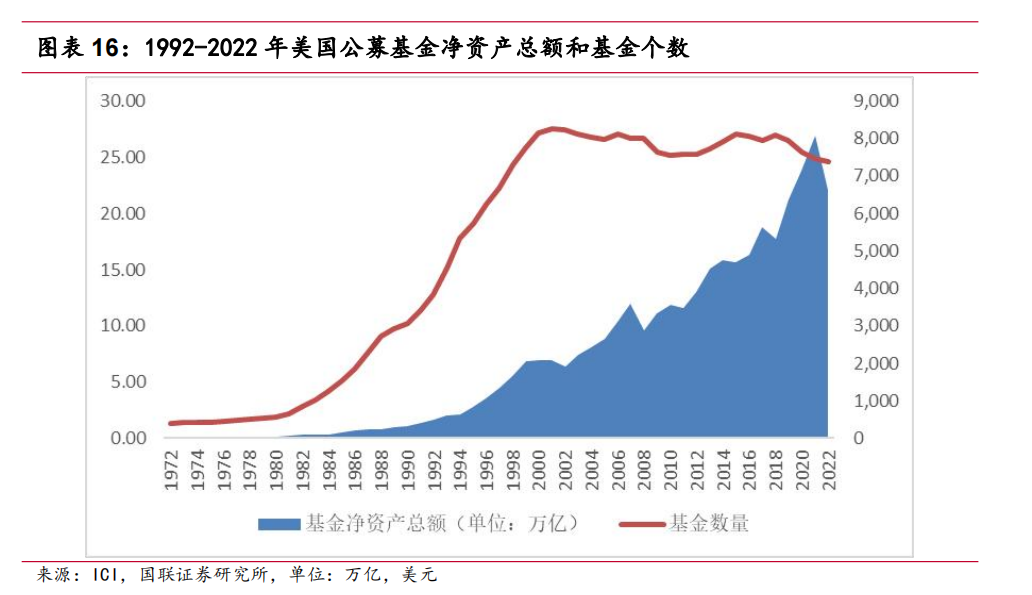

3.1美国公募基金净资产总额:2022年回落

过去五十年间,美国公募基金净资产总额呈现大幅增长,2000年后增长尤为明显。2000年到2022年复合平均增长率为5.16%。2021年达到最大值26.9万亿美元, 2022年净资产总额为22.1万亿美元。(统计口径为Mutual Fund的规模和数量)

自1983年公募基金总数突破1000家后,2001年达到最大值8268家,年复合平均增长率11.6%。2001-2022的二十年间,公募基金总数在7000-8000家之间波动。2022年,公募基金总数为7393家。

3.2 被动型基金所占比重上升

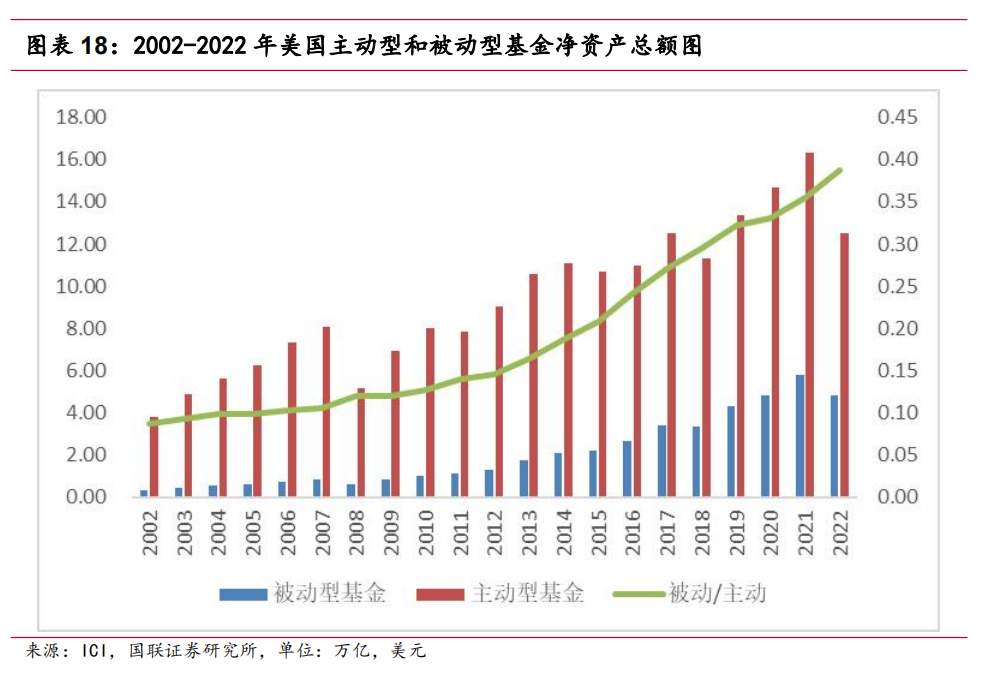

根据ICI(Investment Company Institute)官方网站基金年鉴中的数据,我们将Active funds 统计为主动型基金,将Index funds统计为被动指数型基金。

2002-2022年,美国的主动型基金和被动型基金净资产总额都呈现大规模增长趋势,二十年间复合平均年增长率为5.84%和13.68%。主动型和被动型基金净资产总额在2008年、2018年和2022年分别出现回落。主动型基金净资产总额2021年达到最大值16.35万亿美元,被动型基金净资产总额在2021年达到最大值5.8万亿美元。

被动型基金净资产总额占主动型基金净资产总额的比重不断上升,从2002年的8.6%上升到2022年的38.7%。2022年,主动型基金净资产总额为12.49万亿美元,被动型基金净资产总额为4.84万亿美元。

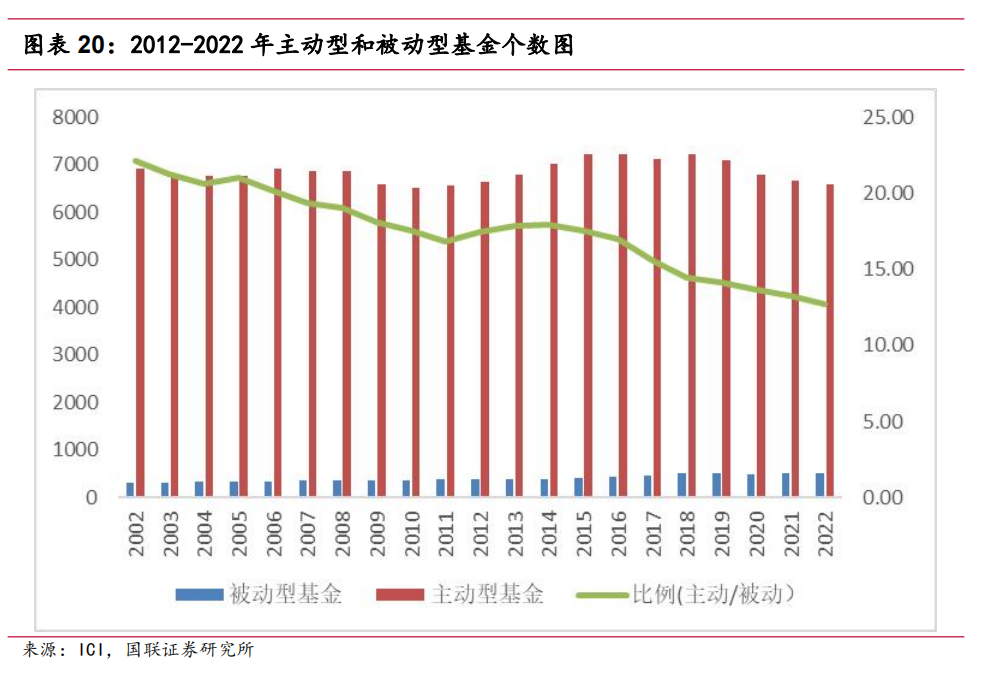

2002-2022年间,主动型个数呈现跟随行情波动的趋势,在2006-2008年和2015-2019年达到两个小高峰。主动型基金个数在2018年达到最大7228家,2022年主动型基金个数为6585家。

被动型基金个数在2002-2022年间基本维持增长趋势,在2018年达到501家后略有减少,2022年重新达到最大值517家。

主动型基金/被动型基金个数的比例从2002年的22倍,减少至2022年的13倍。

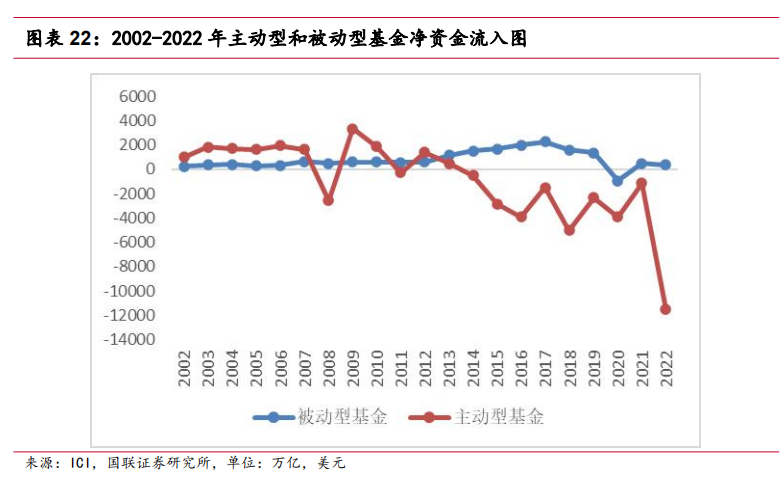

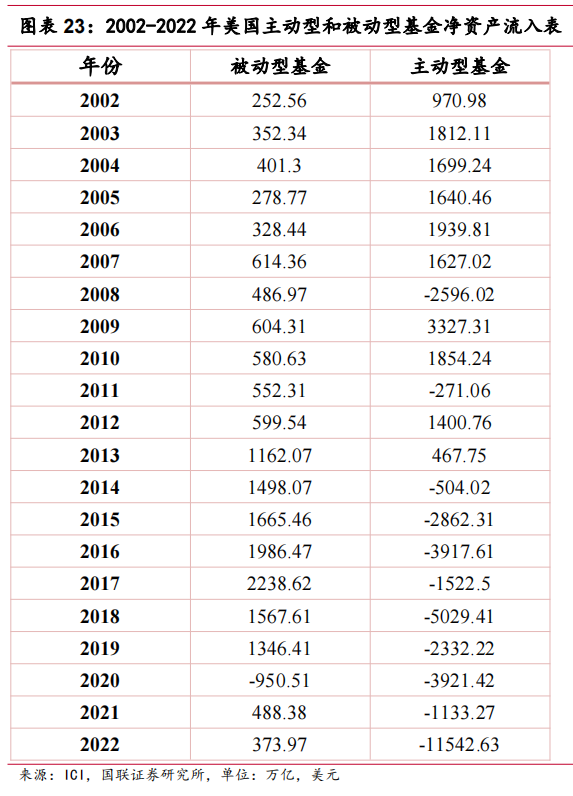

3.3资金流向:主动型流向变化较大,被动型持续流入

2002年到2022年主动型基金净资金流入波动较大,2008年、2011年和2014-2022年均处于净资金流入负值阶段。2022年基金净资金流入额为-1.1万亿美元。

2002到2022年间,被动型基金净资金流入除了2020年为-0.95万亿美元之外,其余年份净资金流入均为正值,整体呈现先增后减的规律。2017年达到最大值0.24万亿美元,2022年被动型基金净资金流入额为0.03万亿美元。

1、搭建网络销售平台

4. 未来展望

4.1主动基金获取超额或越来越难

随着公募基金进入存量博弈的区间,公募基金资金净流入下行,主动权益基金获取超额收益的难度增加。

随着市场监管效率更加规范,信息披露更加充分,股票市场将更加接近强有效市场,机构获取超额收益的难度增加。

随着基金投顾业务发展、基金投资者教育的深入,投资者对“顶流”、“明星基金经理”的追捧程度下降,对基金投资更加理性,基金很难通过靠大额资金流入和“抱团效应”带来超额收益。

4.2主动投资的必要性

虽然2022年、2023年(截至到8月底)主动基金平均并没有超额收益,2023年甚至都大幅跑输中证800指数。但是主动投资通过分析公司的基本面、对公司的盈利有比较好的把握,对股票价格有一定的价格发现的作用。

如果市面上全是被动指数投资,则所有的交易驱动都来自基金的申购赎回,这样股票价格全部由申购赎回来决定,投资者对指数背后的股票的实际价值不一定有准确的认知,或者有理解偏差,这样价格主要由交易驱动,会增加市场风险。

4.3主动投资需要衡量经济性

主动投资的投研团队需要的人力物力比被动投资要高很多。如果一个主动投资团队,占用了大量的资源,而投资的结果与被动投资相当,或者说与指数相当,那就是非常不经济的。(“不经济”来自英文diseconomy,通俗来讲就是投入与收益不匹配,不划算)

如果把这些团队的投资组合看成一个整体,作为一个大的组合,业绩可能和指数差异不大,那么我们是时候评价一下这种做法是否经济,投入与回报是否匹配。

4.4被动指数基金的优势

指数基金具有成本优势,管理费、托管费、隐性交易费更低,相对主动基金,有1%左右的成本优势。

随着投资者教育深入,基金投资者对指数基金更加认可,对指数基金的需求会增加。

4.5主动与被动的平衡

被动指数采用跟踪指数的投资方式,相对主动投资而言研究成本较低,但是对投资个股的研究深度不如主动基金的管理人。

如果主动与被动相互平衡,则可以兼顾效用与经济,降低整个市场的投资成本。

未来主动投资引导价值发现,被动基金负责大资金配置,两者相互平衡,可以实现更合理的资产配置,兼顾经济与效率。

1、搭建网络销售平台

5. 风险提示

本文分析基于历史数据得出,历史数据并不一定代表未来。本报告是基于基金净 值数据、定期报告数据为基础的有限研究,不构成投资建议。另外基金未来风格变化 等情况也可能发生。信用风险:债券类基金持有的信用债券如果发生违约的情况,可能会对基金收益产生负面影响。利率风险:未来货币政策变化、市场利率变化带来的利率风险,可能对基金收益产生不利影响。

1、搭建网络销售平台

法律声明:

本微信平台所载内容仅供国联证券股份有限公司的客户参考使用。国联证券不会因接收人收到本内容而视其为客户,且由于仅为研究观点的简要表述,客户仍需以研究所发布的完整报告为准。

市场有风险,投资需谨慎。在任何情况下,本微信平台所载信息或所表述的意见并不构成对任何人的投资建议。在任何情况下,本公司不对任何人因使用本微信平台中的任何内容所引致的任何损失负任何责任。

本订阅号的版权归国联证券所有,任何订阅人如欲引用或转载本平台所载内容,务必注明出处为国联证券研究所,且转载应保持完整性,不得对内容进行有悖原意的引用和删改。转载者需严格依据法律法规使用该文章,转载者单方非法违规行为与我司无关,由此给我司造成的损失,我司保留法律追究权利。

本篇文章来源于微信公众号: 投资者的未来