【国信金工】寻找关键时刻的领头羊—时点动量全解析

报 告 摘 要

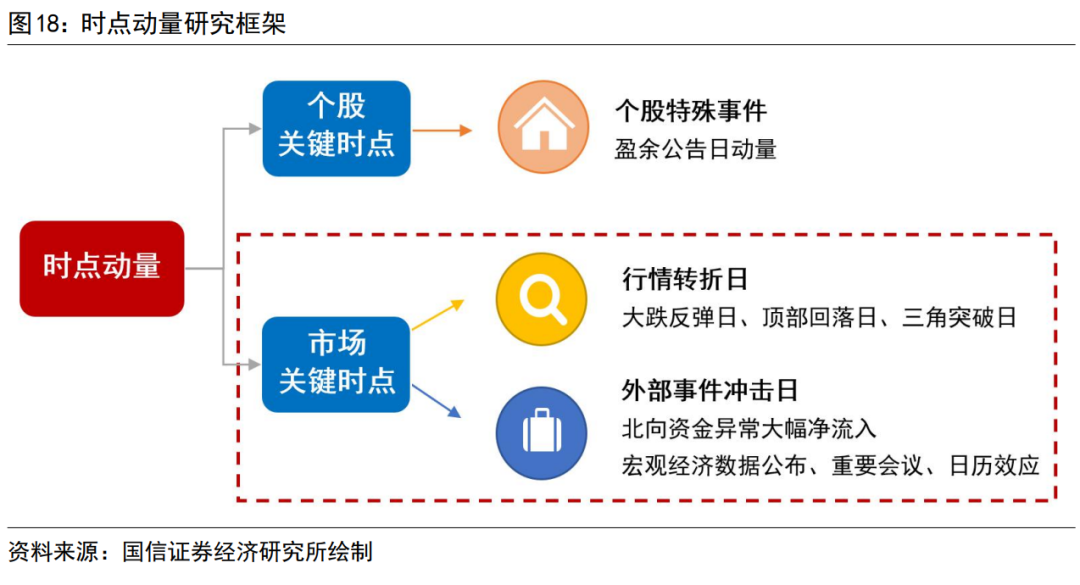

时点动量:寻找关键时刻的领头羊

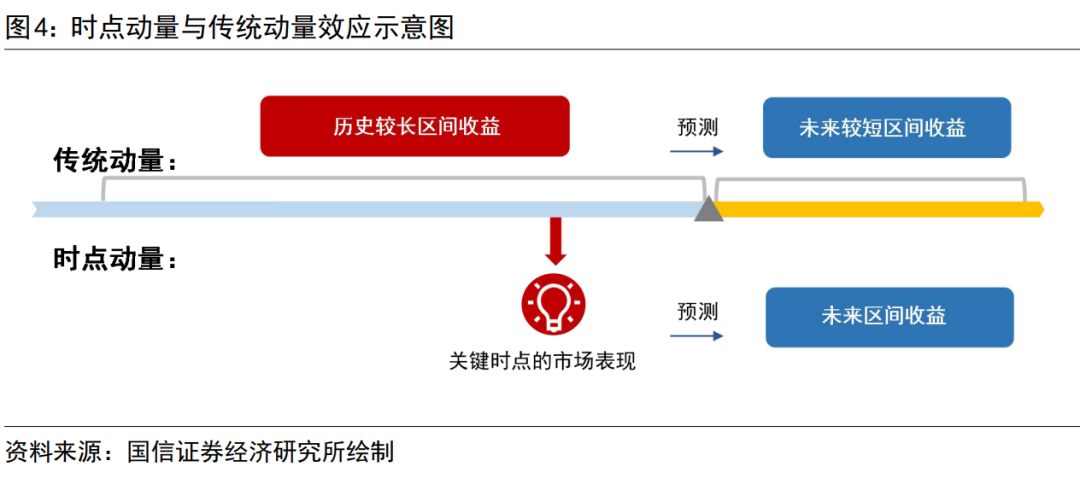

传统的动量因子通常用过去一段时间的收益来预测未来的收益。随着景气投资的兴起,基于盈余公告日涨跌幅的特殊时点动量因子也受到了广泛的关注。不同于依赖股价惯性的传统动量因子或依赖股价因果传导链条的基本面因子,时点动量更注重捕捉一些关键时刻的市场表现,是一种更为直接的“由果及果”模式,以关键时点市场资金自发地选择预测未来一段时间的收益。

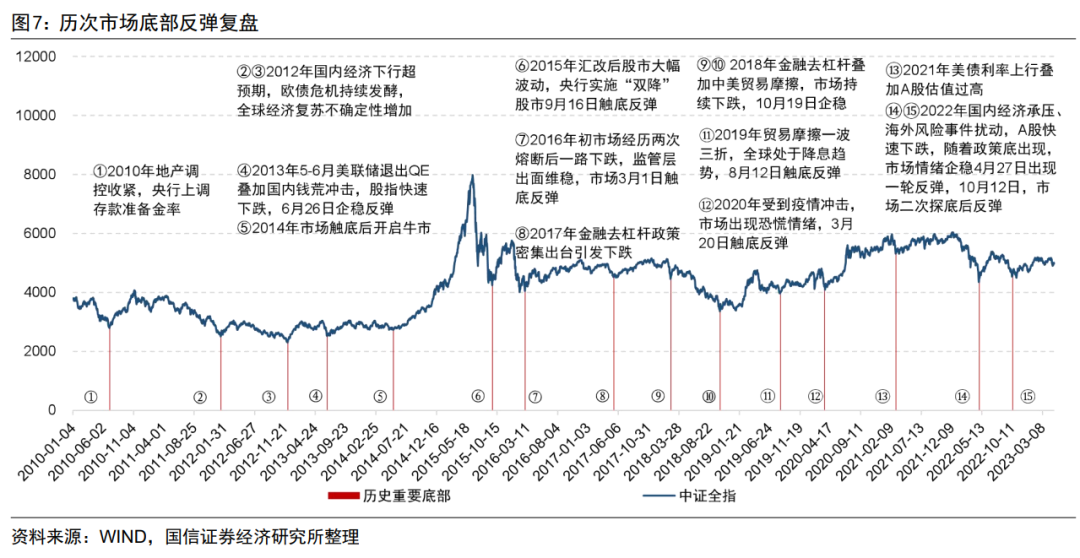

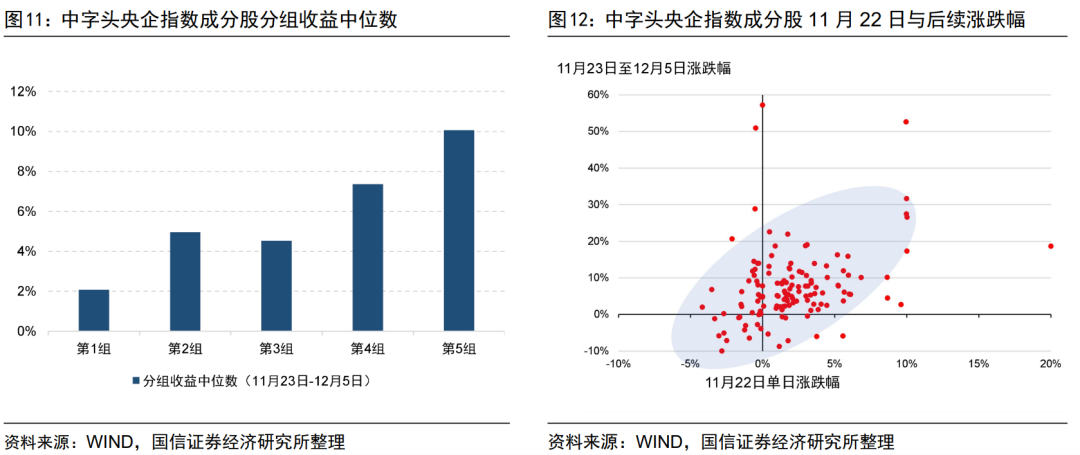

马克·米勒维尼曾提出市场反弹时的“领头羊”概念:在市场进入底部的时候,反弹最快、弹性最足的股票是市场的领头羊。通过复盘历史上几次较大级别的底部反弹,我们发现市场反弹这一天存在很强的动量效应。此外,时点动量还可以拓展至一些概念或主题行情中,概念发酵首日的资金选择,可以帮助我们找到对应的龙头标的个股。

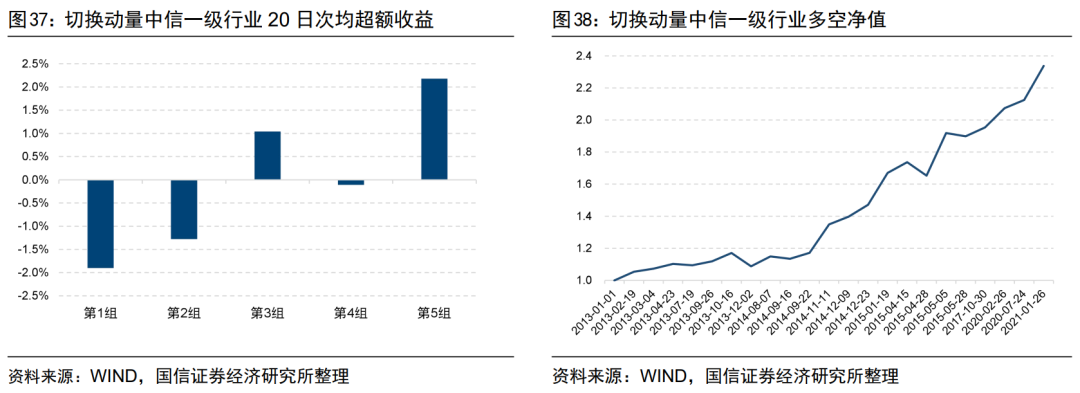

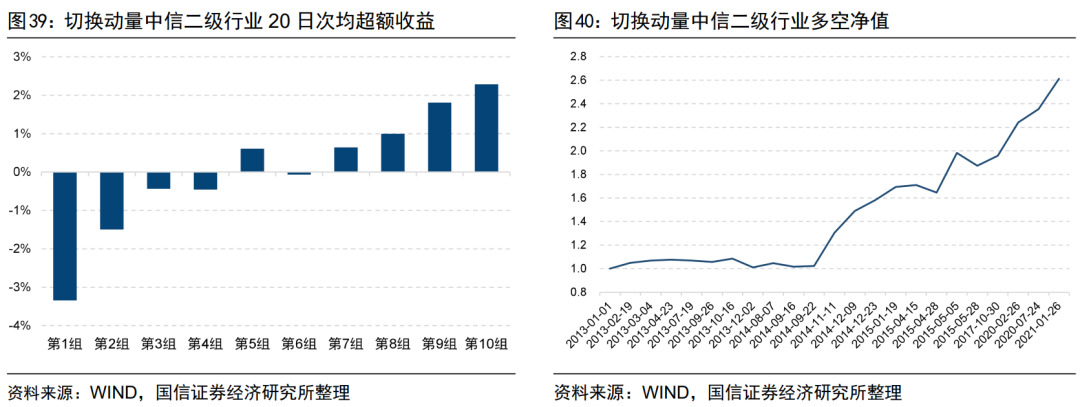

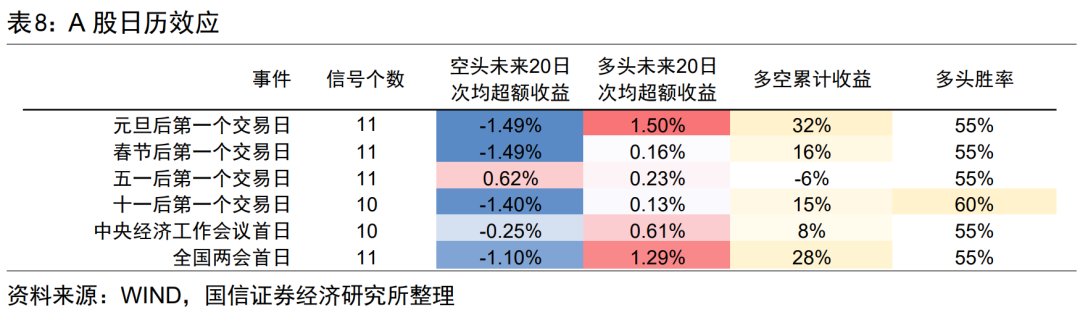

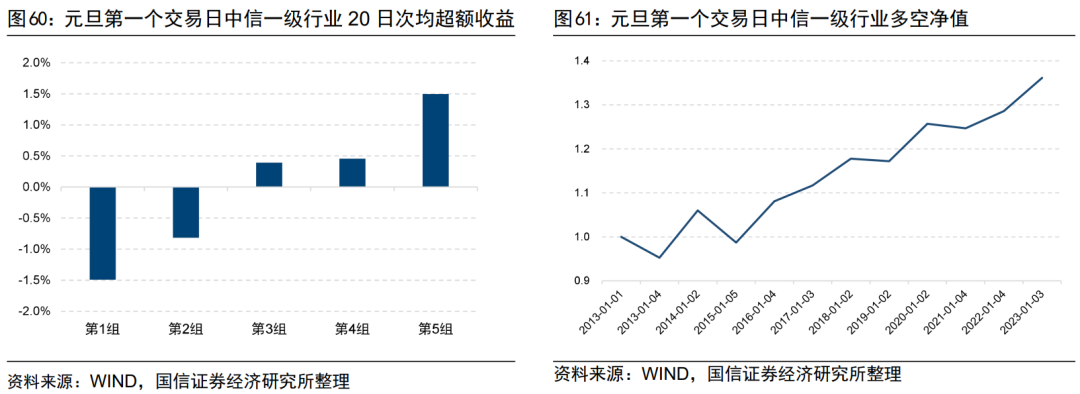

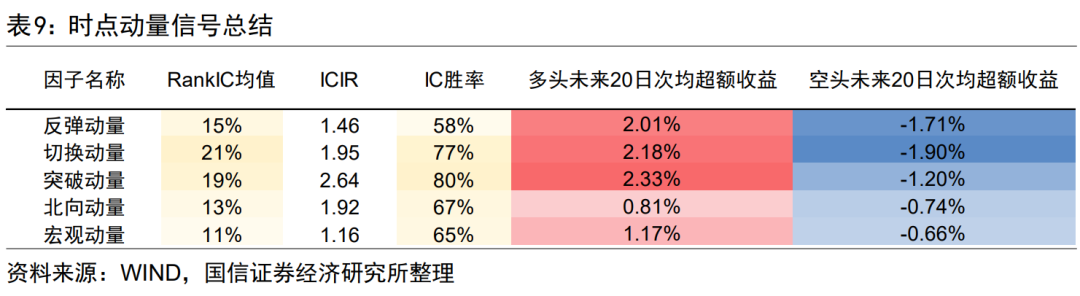

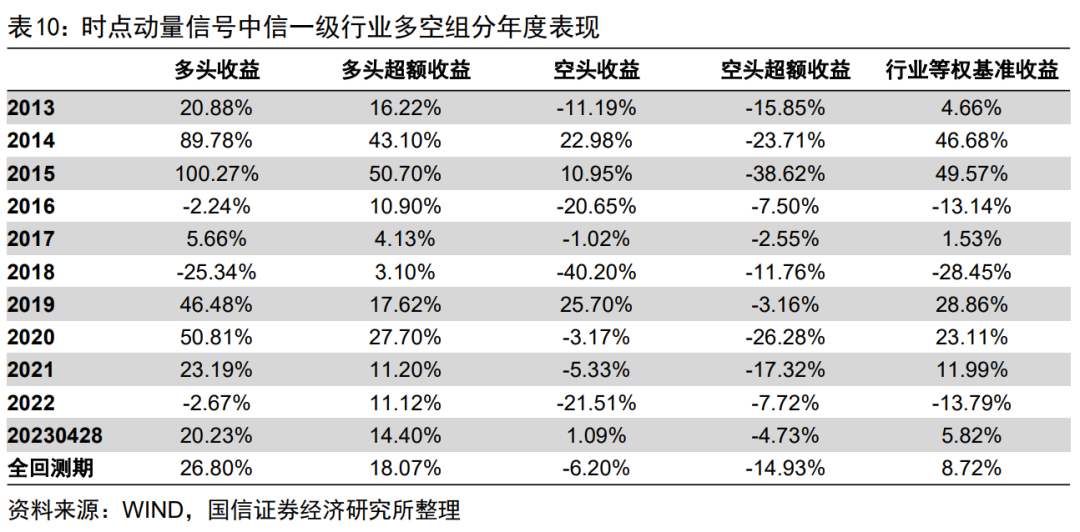

我们对A股存在的时点动量效应做了全面的梳理,并进行了实证检验。我们发现投资者往往会在市场行情出现重要转折时对后市做出布局,当天的市场表现对未来有很强的指引。经检验,市场大跌反弹日、顶部切换日以及市场三角形突破日均有较强的动量效应,若基于这三类关键时点构建时点动量因子,该因子在中信一级行业上多头次均超额收益分别为2.01%、2.18%和2.33%,空头次均超额收益分别为-1.71%、-1.90%和-1.20%。

一

时点动量:寻找关键时刻的领头羊

1.1

从动量效应到投资者行为惯性

1.2

时点动量效应:关键时刻的市场选择

1.3

市场底部反弹时的“领头羊”效应

1.4

概念热点发酵日的“领头羊”标的

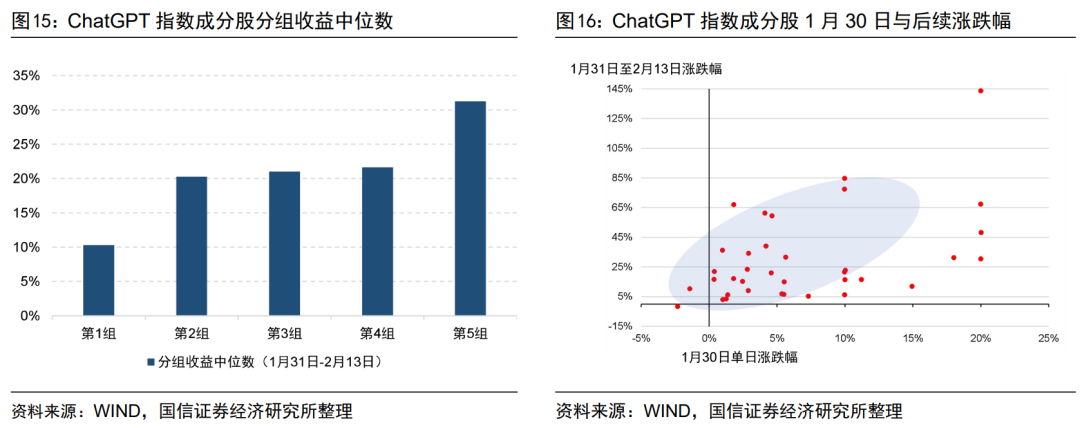

对于一些市场热点概念,概念首次发酵日就是一个关键时点,这一天资金会自发的选择其中的龙头标的,这一天强势的个股在未来一段时间仍有超额收益。

1.5

时点动量是否为普遍现象?

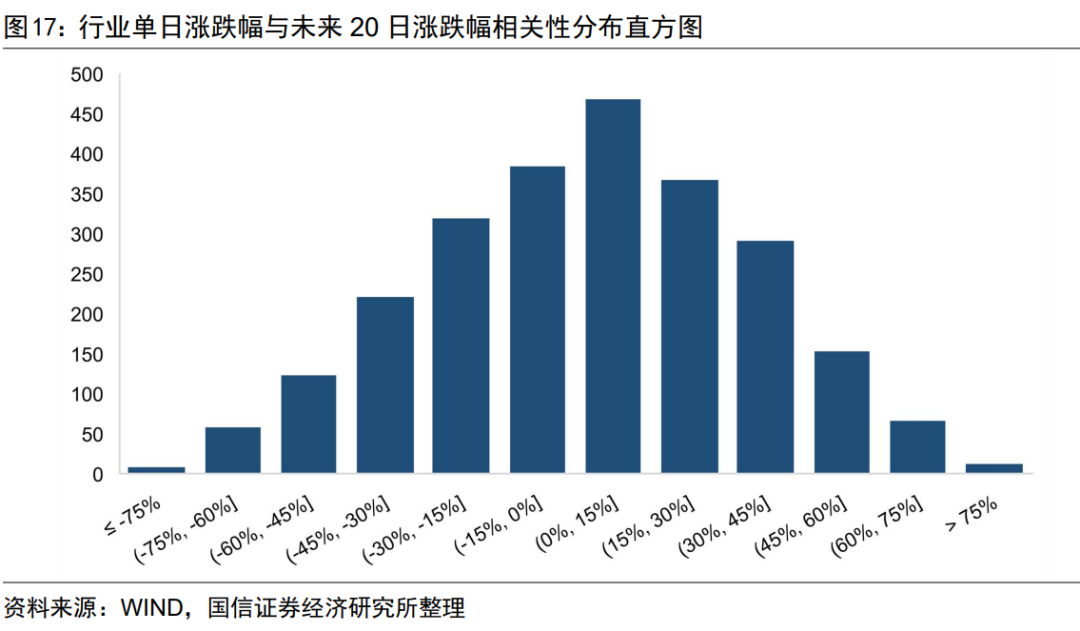

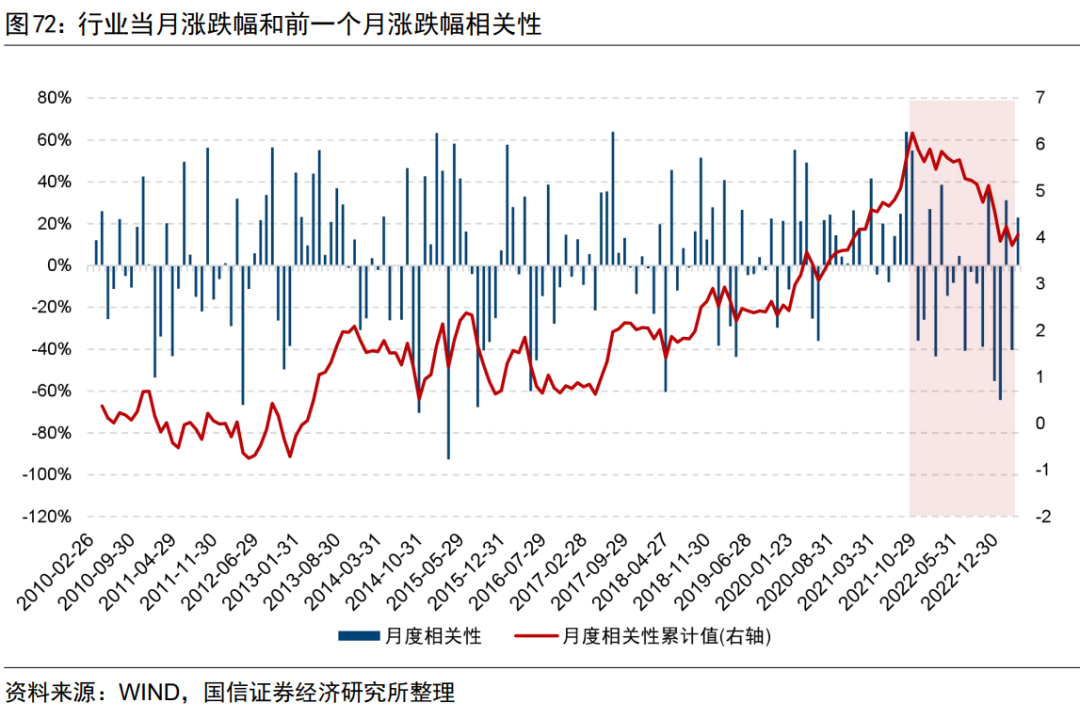

前文提到的市场底部反弹日和热点概念首次发酵日都存在较强的动量效应,那么存在动量效应的交易日是否为普遍现象?若我们将过去10年以来的每一个交易日都看作一个特殊时点,在每个交易日计算当天行业涨跌幅与未来20日涨跌幅的相关性,作为RankIC。从下图17可以看到,RankIC主要分布在0%附近,整体较为对称,行业维度上单日涨跌幅与未来20日收益并不存在显著的相关性。

二

A股时点动量实证

2.1

行情转折点——反弹动量

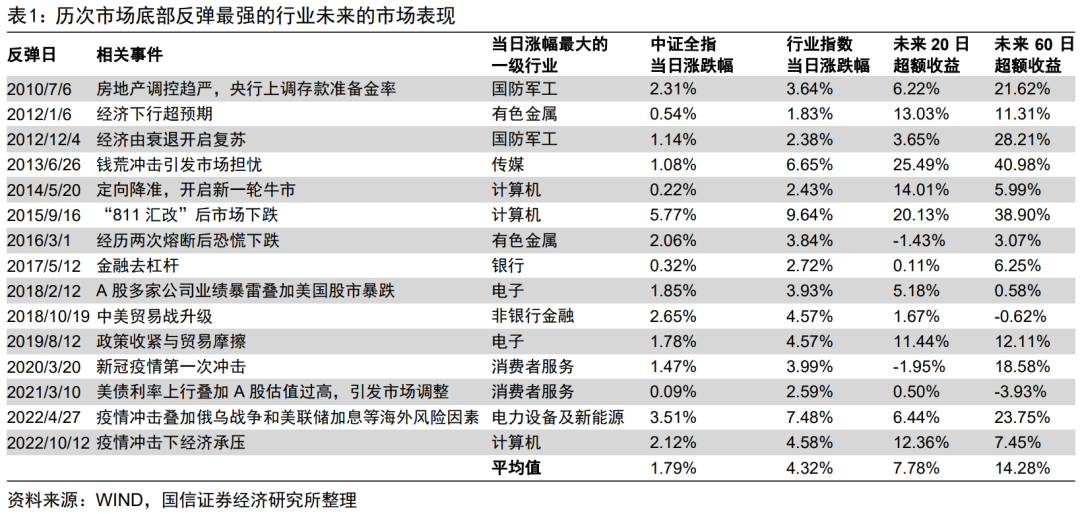

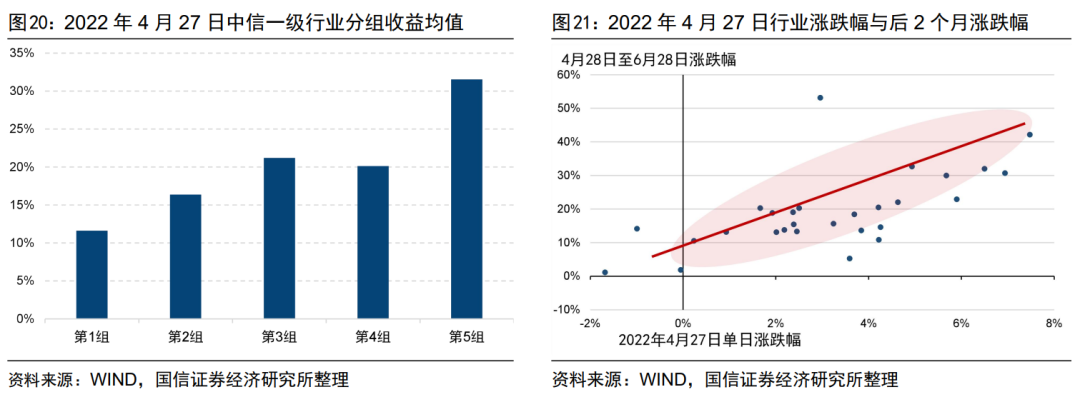

2022年初,受到海内外多重因素影响,A股市场经历了较大波动,一季度市场一路震荡下行,并且在4月经历了急速下跌,直到4月27日,市场出现了明显的止跌反弹迹象。反弹当天,中证全指上涨3.51% ,并在之后走出了“V”型反弹的形态。2022年4月27日前后中证全指走势如图19所示,4月27日反弹当天,电力设备及新能源行业上涨了7.48%,反弹幅度位居行业之首,在随后的市场反弹行情中,电力设备及新能源走出了持续强势的行情,在之后的两个月相对中证全指超额收益达到22.56%。

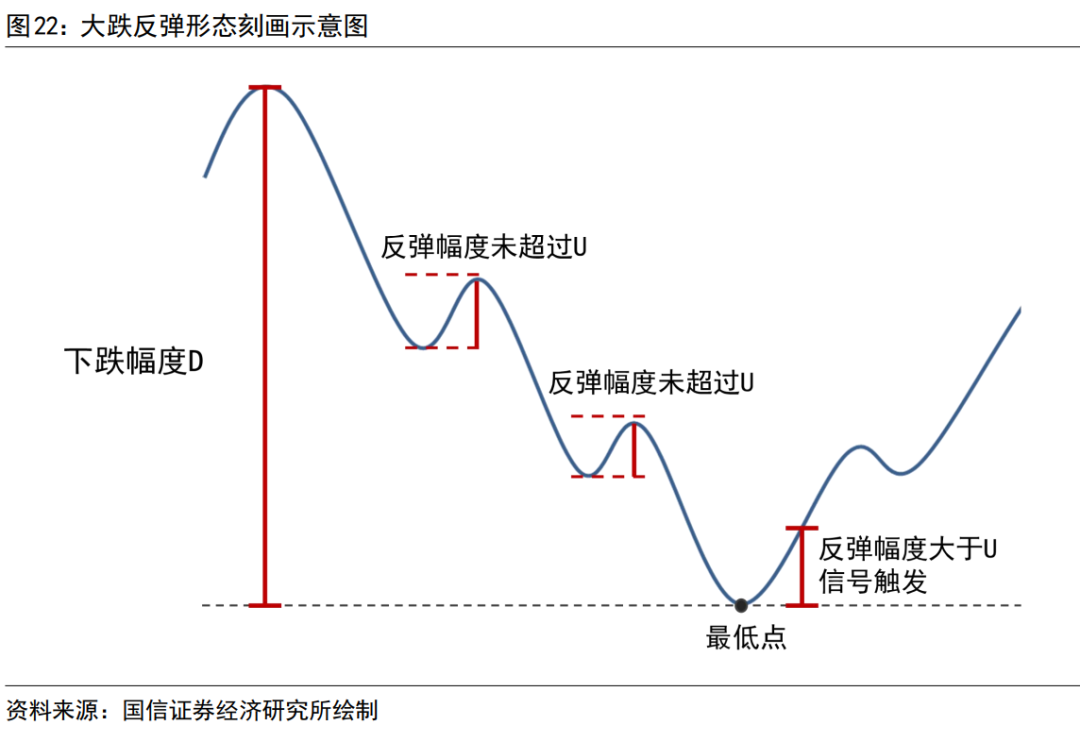

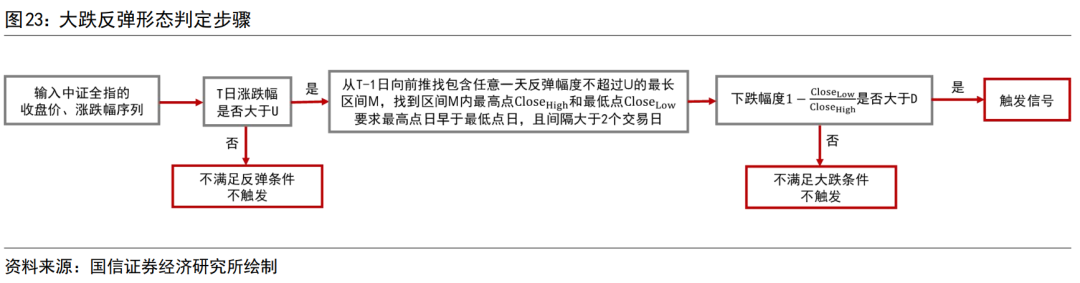

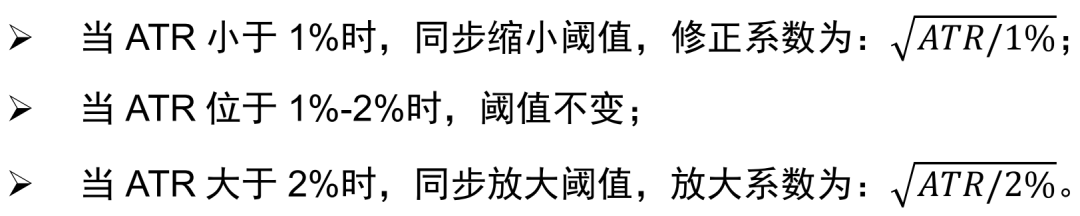

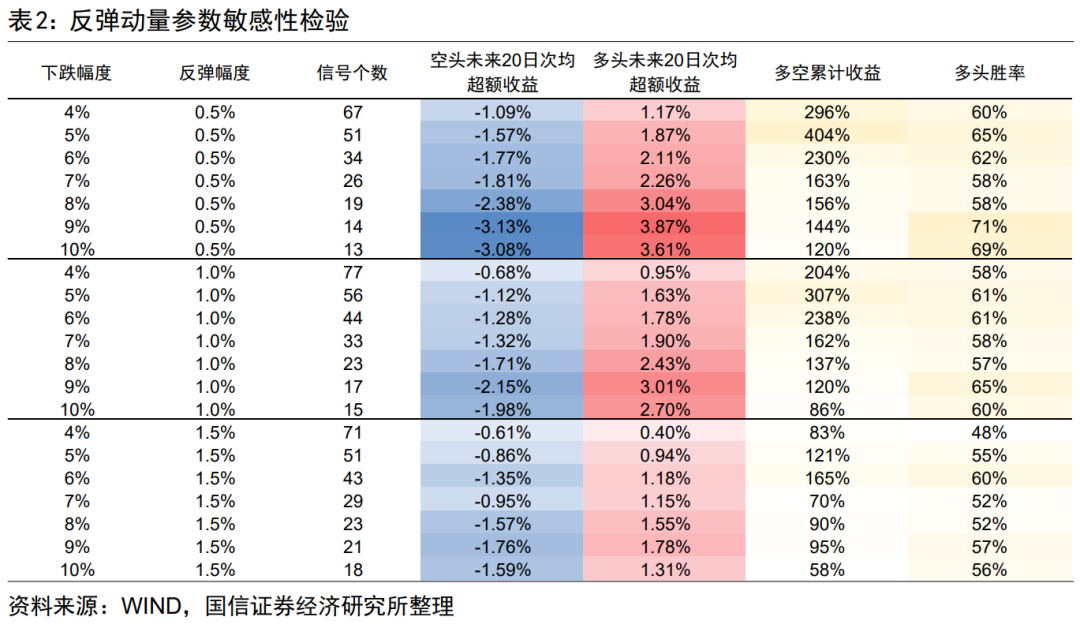

下面我们对这种市场大跌后首次反弹的形态进行刻画,我们使用中证全指来表征全市场的状态,在每个交易日回看中证全指的收盘价,确认反弹信号。如图22所示,大跌反弹信号主要由两个要素构成,前期下跌部分和信号触发当天的反弹部分,下跌部分指大盘出现不带明显反弹的大幅下跌,具体而言要求中证全指在一段不低于D(下跌阈值)的下跌过程中,任意一天反弹幅度不超过U(反弹阈值),反弹部分指在上述下跌形态完成后单日反弹幅度超过U,两部分同时满足则触发大跌后首次反弹的信号。

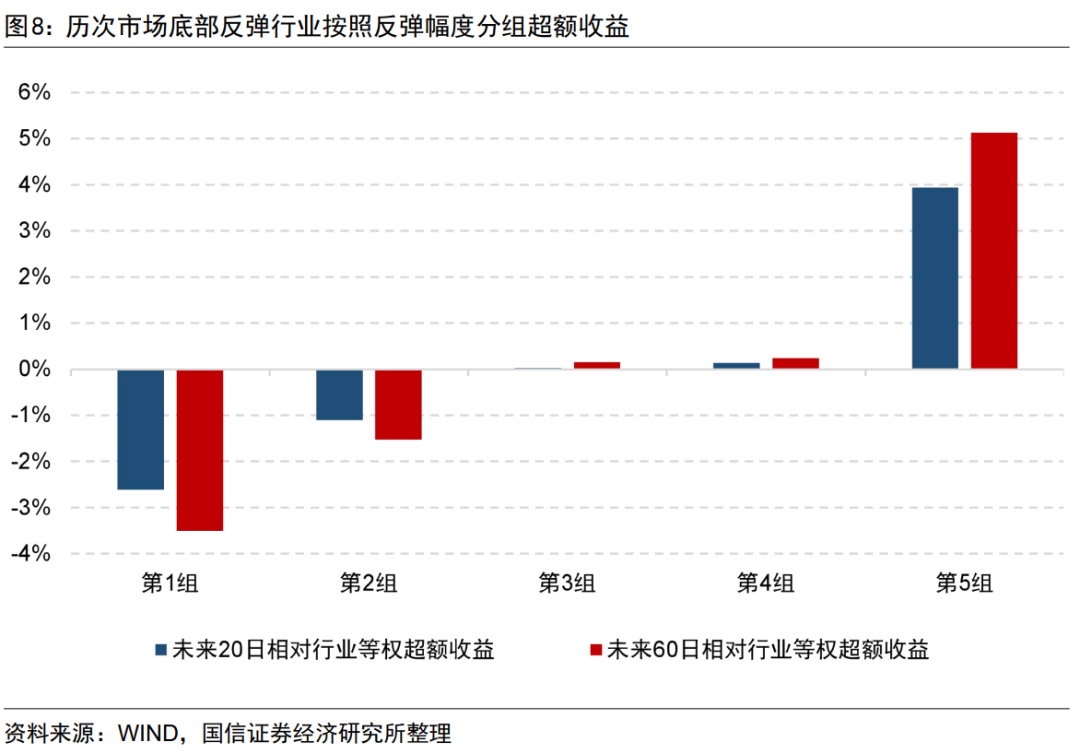

此外,我们发现这些反弹幅度较大的行业都是弹性本身较大的行业,前期跌幅也较大,并且行业前期的下跌幅度与反弹幅度具有一定的相关性,即前期下跌越大的行业,反弹的幅度越大。为了将市场在下跌和反弹时的信息都包含,我们使用反弹当日涨跌幅减去反弹低点前20日的日均涨跌幅作为最终的反弹动量因子。

反弹动量 = 反弹当日涨跌幅-反弹前20日日均涨跌幅

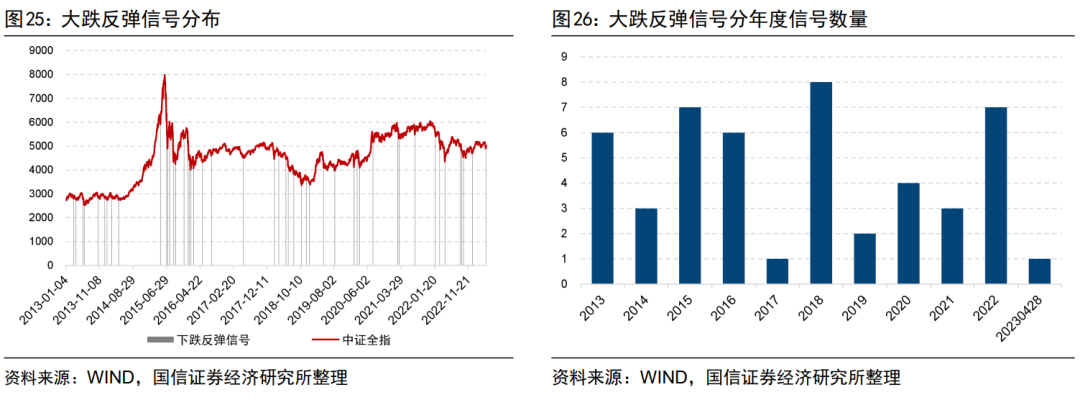

下面我们对大跌反弹信号在行业轮动中的效果进行检验。在每个反弹日,对中信一级行业按照反弹动量因子排序(剔除了综合和综合金融行业,后续排序均按此操作,不再赘述),由低到高分为5组,反弹当天以收盘价等权买入,持有20个交易日后卖出,若期间出现新的大跌反弹信号,则切换至新信号对应的持仓上。

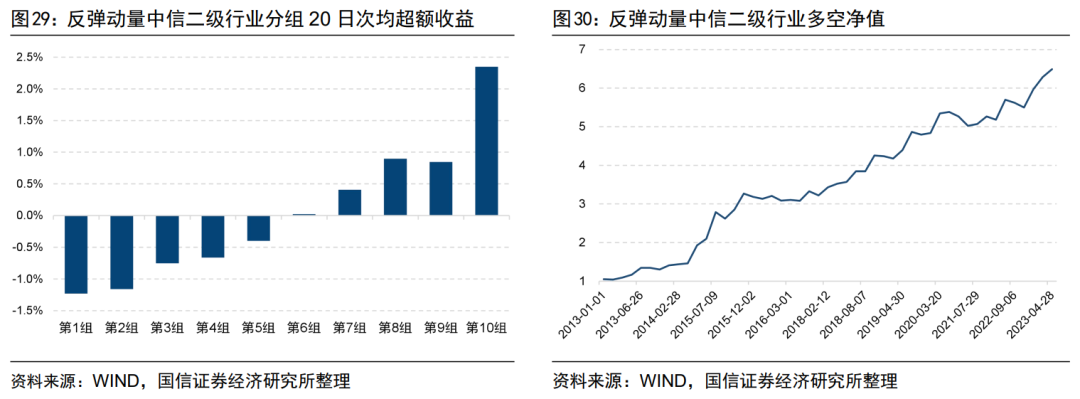

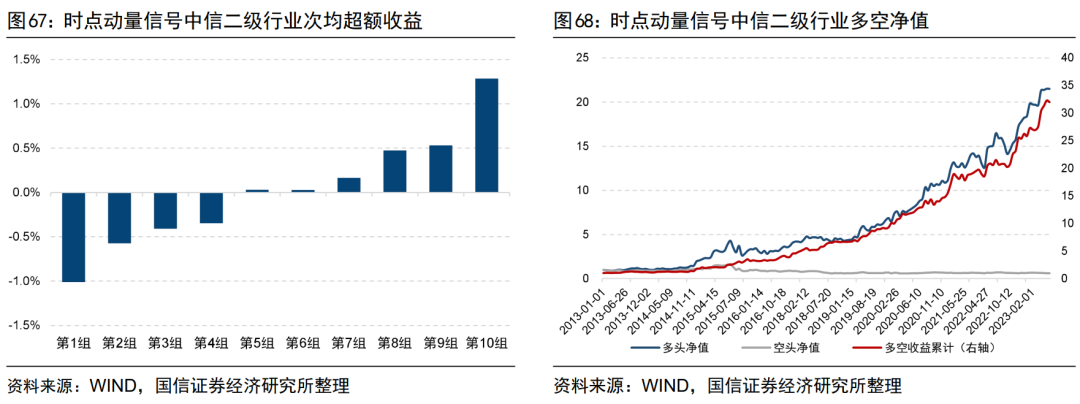

为了检验反弹动量是否在细分行业上也有区分效果,我们以同样的方式计算了中信二级行业的反弹动量因子,并计算持有20个交易日的分组超额收益,同样能够取得较为单调的分组效果。分10组来看,二级行业上20日次均超额收益如下图29所示,多头组能够获得2.35%的次均超额收益,空头组能够获得-1.23%的次均超额收益。从图30所示的多空累计收益来看,表现非常稳健。

2.2

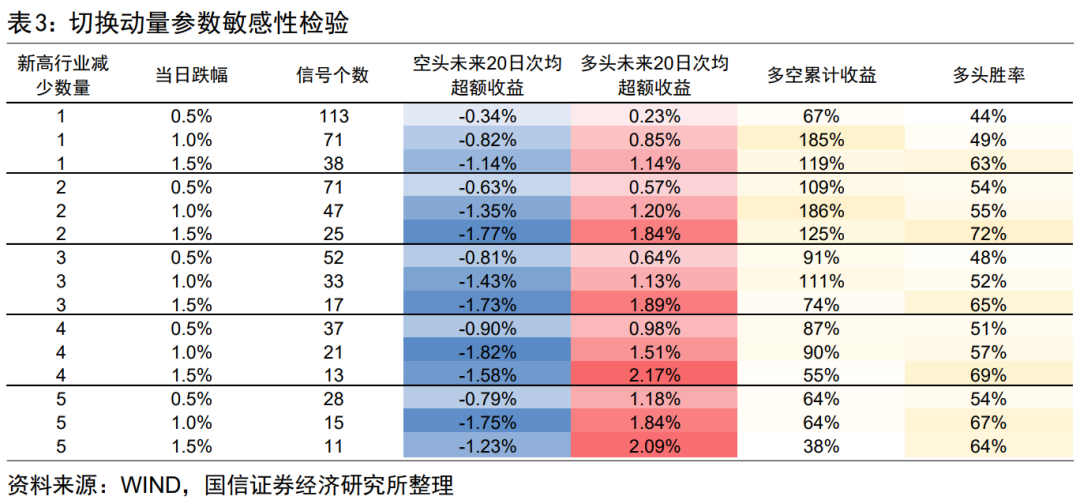

行情转折点——切换动量

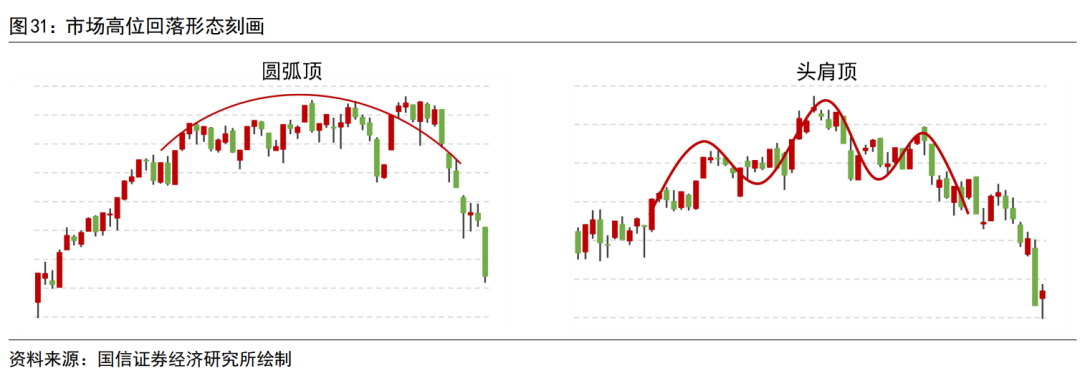

反弹动量中我们刻画了市场大跌反弹形态,市场底部反弹这一天具有很强的动量效应。与之对应的市场高位回落是否也具有动量效应?我们发现A股在高位回落时通常不呈现“Λ”型,而多是处于窄幅震荡区间,呈现下图31所示的“圆弧顶”或“头肩顶”等形态,仅根据中证全指的形态很难判断出哪一天资金会做出重要选择。

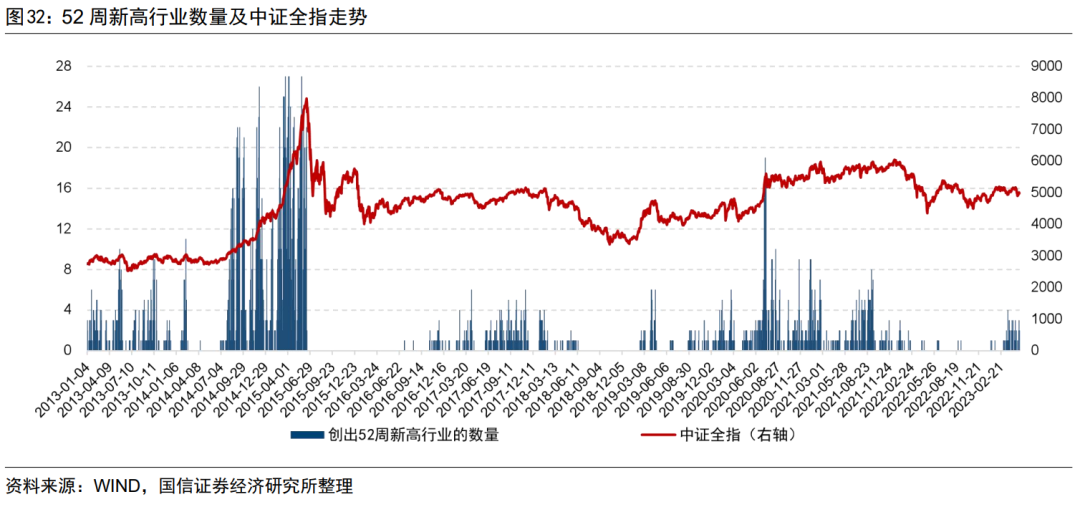

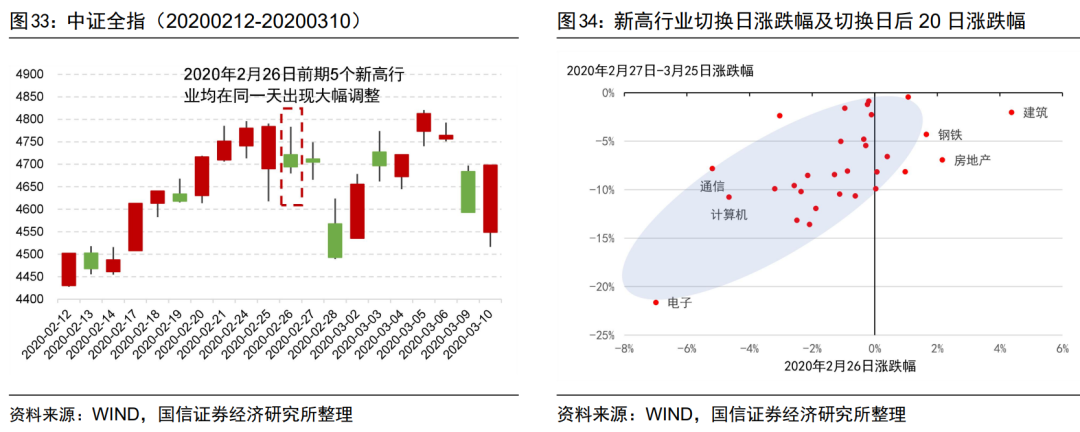

我们以2020年2月26日为例说明,下图33展示了中证全指在2020年2月26日前后的走势,当天中证全指下跌1.88%,是自2020年2月4日连续上涨后的首次大幅调整,前期创出新高的电子、通信、计算机、电力设备及新能源、国防军工行业当日均出现较大跌幅,这一天市场的主线出现了明显的切换,52周新高行业数量锐减。下图34展示了2月26日当天行业涨跌幅与之后20日的行业涨跌幅,可以看到当天的行业表现与后续20日的涨跌幅具有较高的相关性,相关性达到62%,这一天存在较强的动量效应。

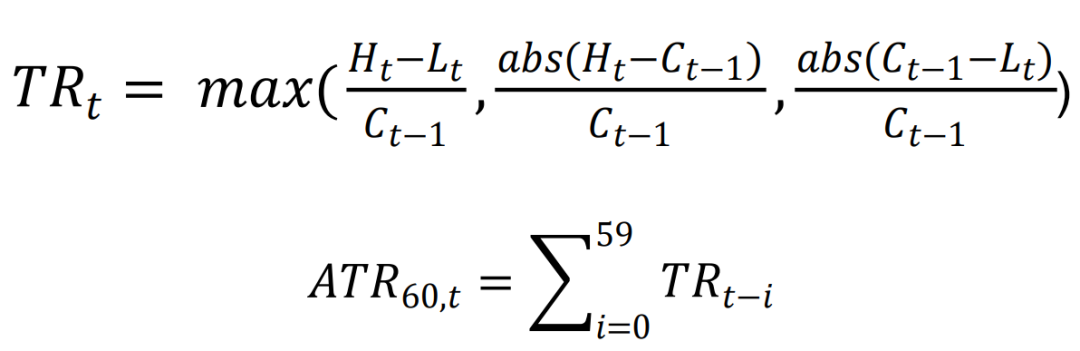

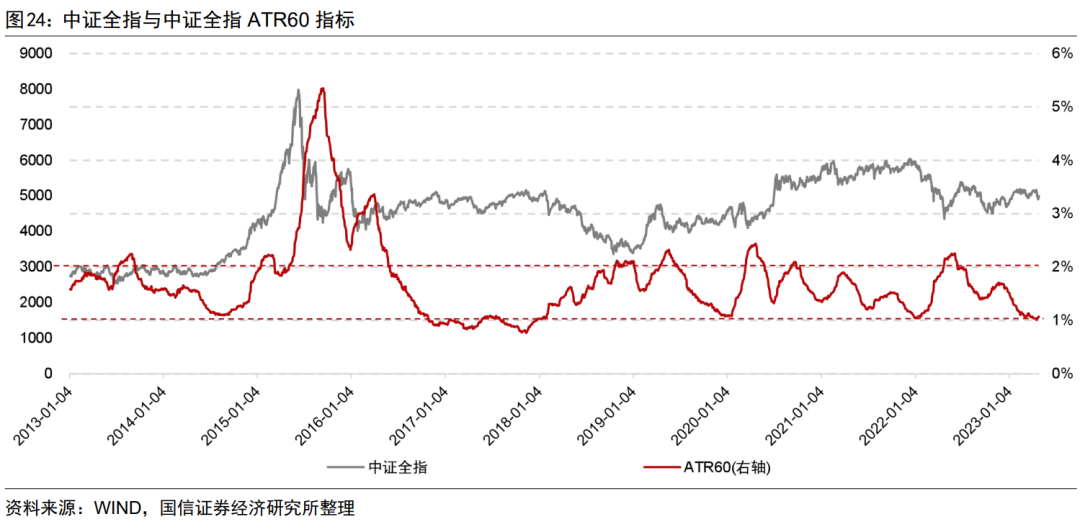

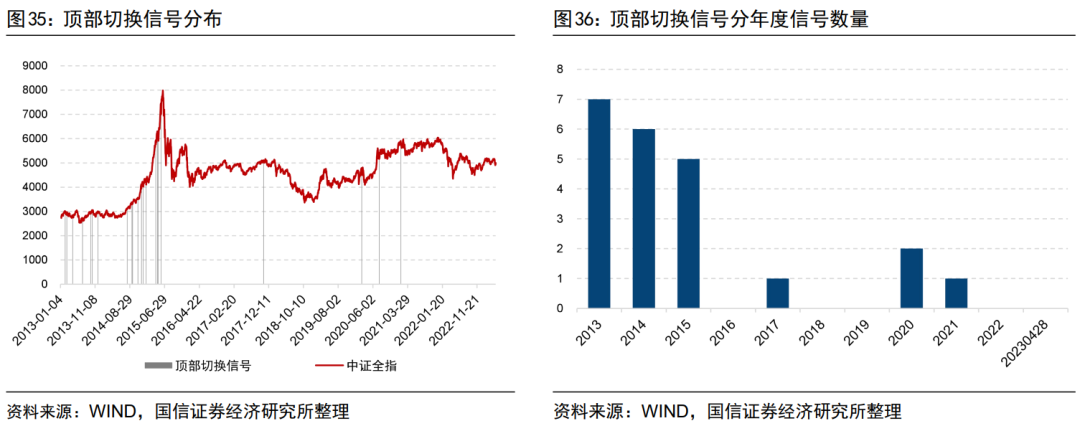

T日创出52周新高的行业数量较T-1日创52周新高行业数量减少3个或3个以上; T日中证全指跌幅超过ATR60。

2.3

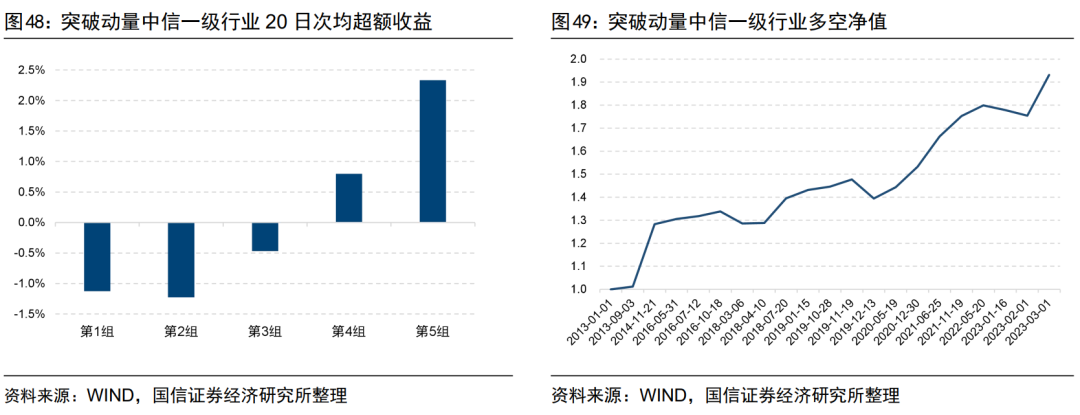

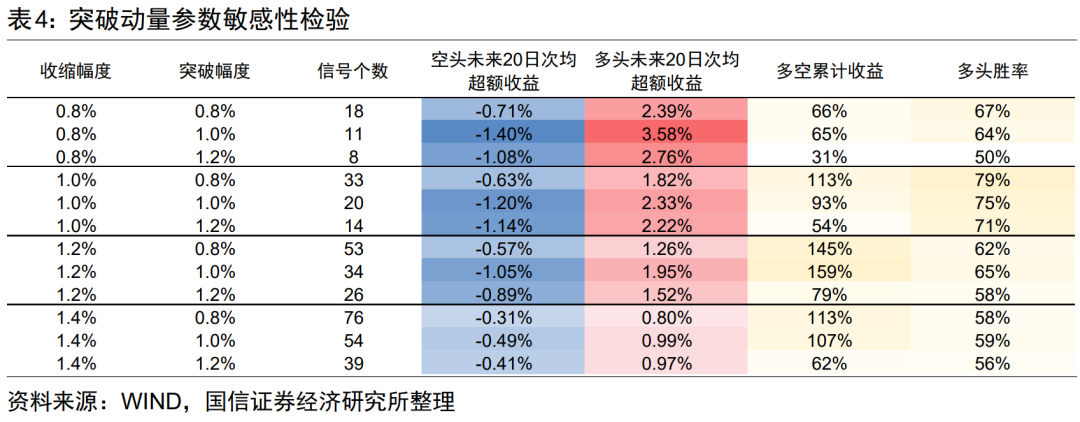

行情转折点——突破动量

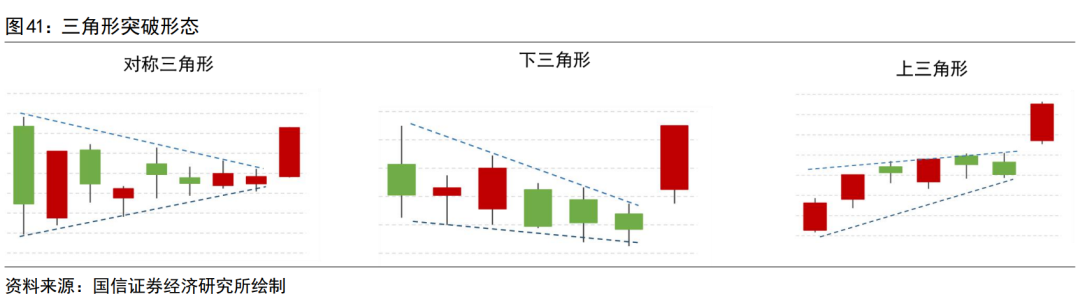

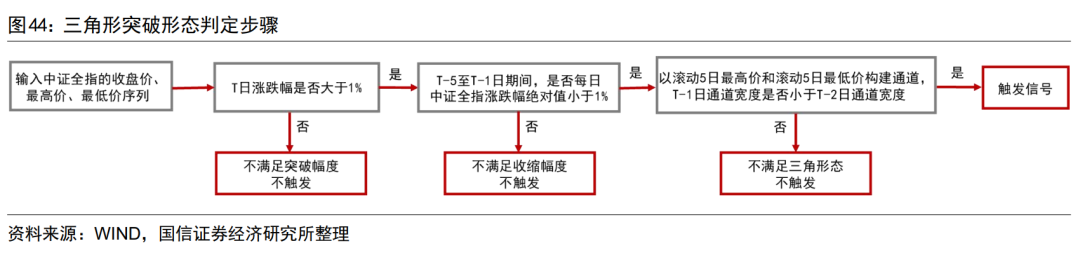

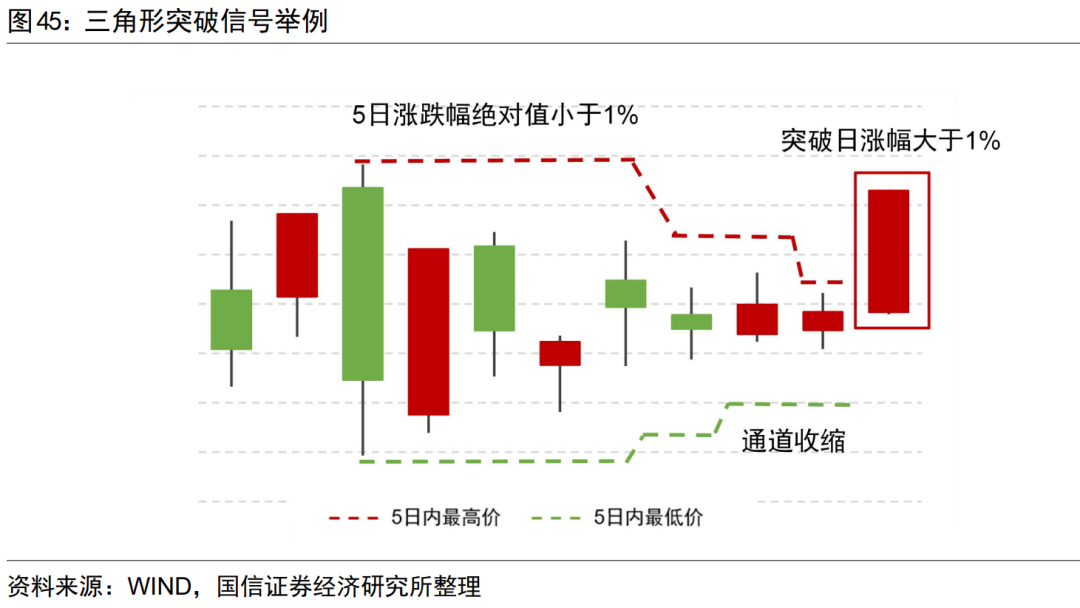

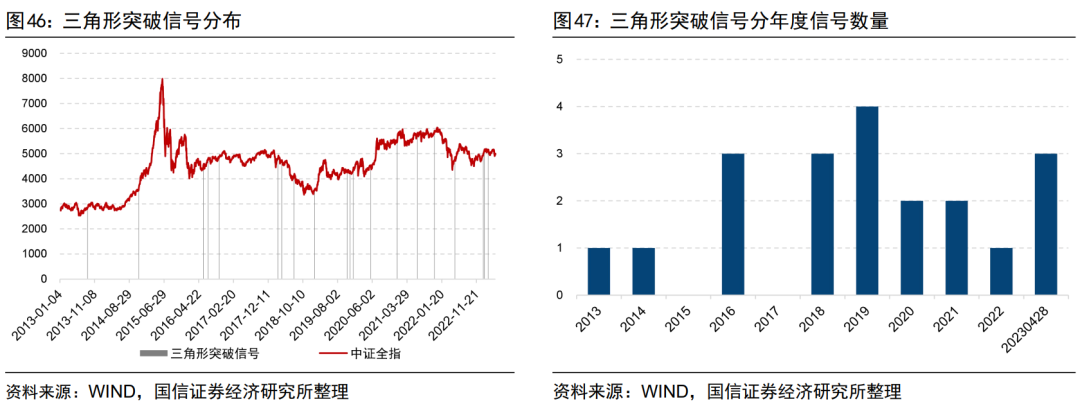

突破形态也是一类经典的行情转折形态。当市场情绪低迷时,资金往往无法形成合力,买盘和卖盘达到平衡,市场指数会一直呈现窄幅收敛的形态,形似三角形,此时可能会伴随着成交低迷、投资者对市场的关注度降低。在这种平衡状态下,一旦出现利好信息的催化,市场情绪发生转变、平衡被打破,指数可能会快速上涨,呈现突破的形态。突破当日往往也是资金的重要布局点,这一天的行情可能具有延续性。根据突破前指数收敛的方向,可以分为上沿和下沿同时收缩的对称三角形,以及带有一定向上或向下趋势的收缩三角形,如下图41所示。

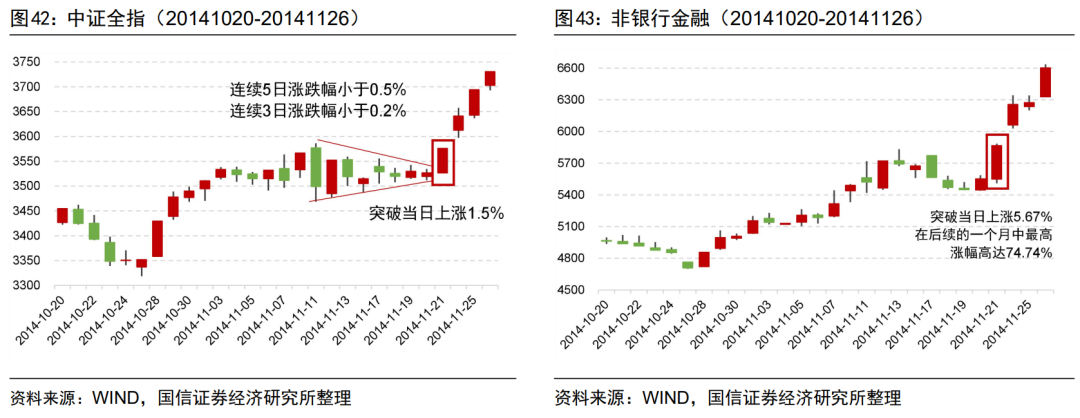

以图42中2014年11月的行情为例,中证全指在2014年11月11日至11月20日经历了持续的收敛,在11月20日,中证全指连续5日涨跌幅小于0.5%、连续3日涨跌幅小于0.2%,且成交低迷。2014年11月,货币政策最终从“定向降准”转到了“全面宽松”,市场情绪得到了根本的转变,11月21日,市场平衡被打破,中证全指上涨1.39%,出现了突破形态,当天突破强度最大的行业是非银行金融,单日上涨5.67%,在后续的一个月中最高涨幅高达74.74%,相对中证全指超额收益为55.83%。

突破动量 = 突破当日涨跌幅

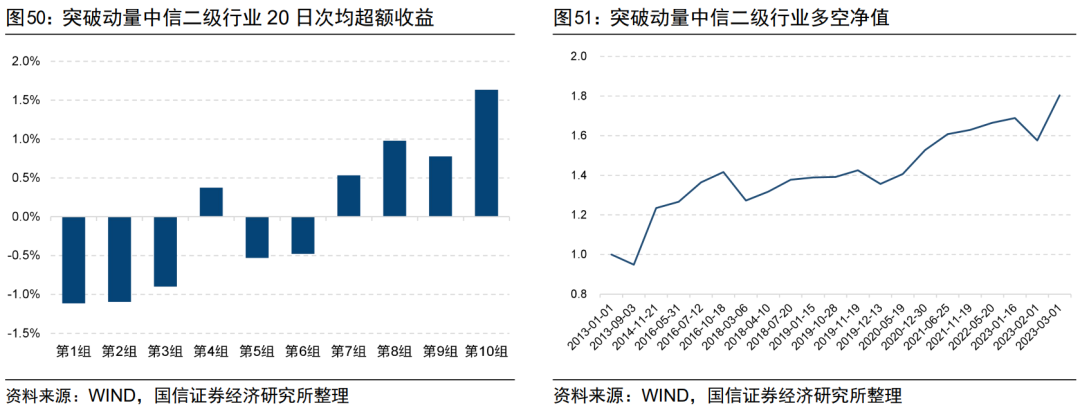

按照突破动量因子对中信二级行业进行排序,并计算持有20个交易日的超额收益,同样能够取得较为单调的分组效果。分10组来看,突破动量中信二级行业20日次均超额收益如图50所示,二级行业上多头组能够获得1.63%的次均超额收益,空头组能够获得-1.12%的次均超额收益,图51展示了多空累计收益。

2.3

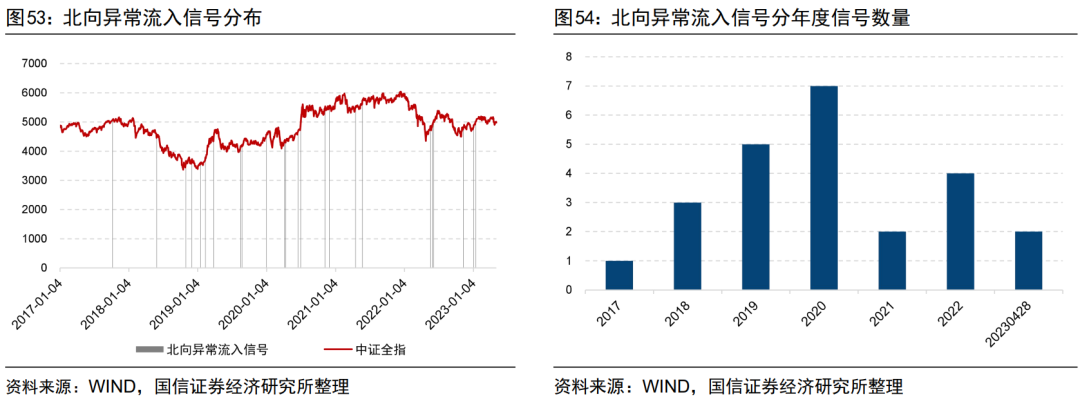

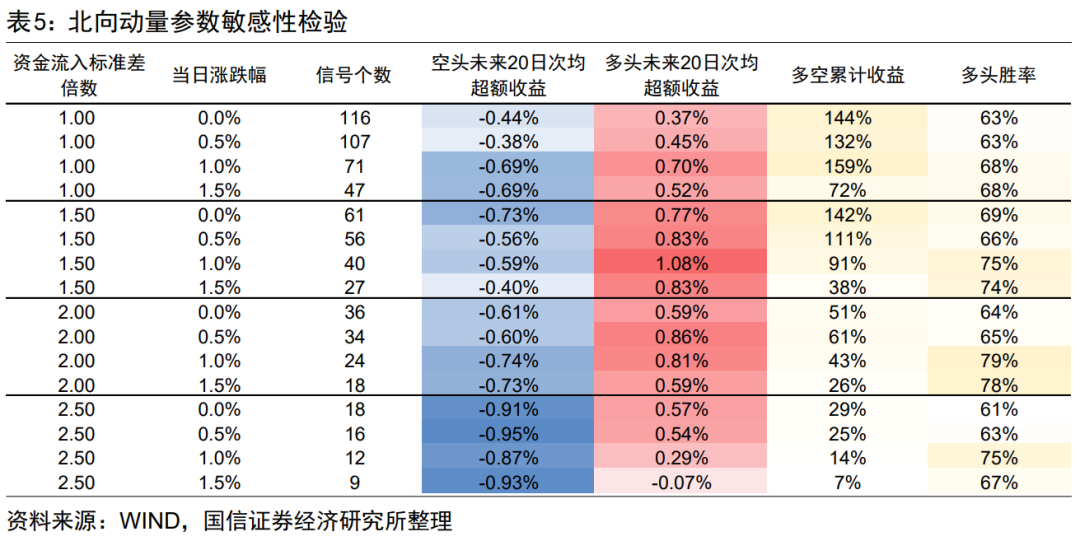

外部资金流冲击——北向资金异常流入

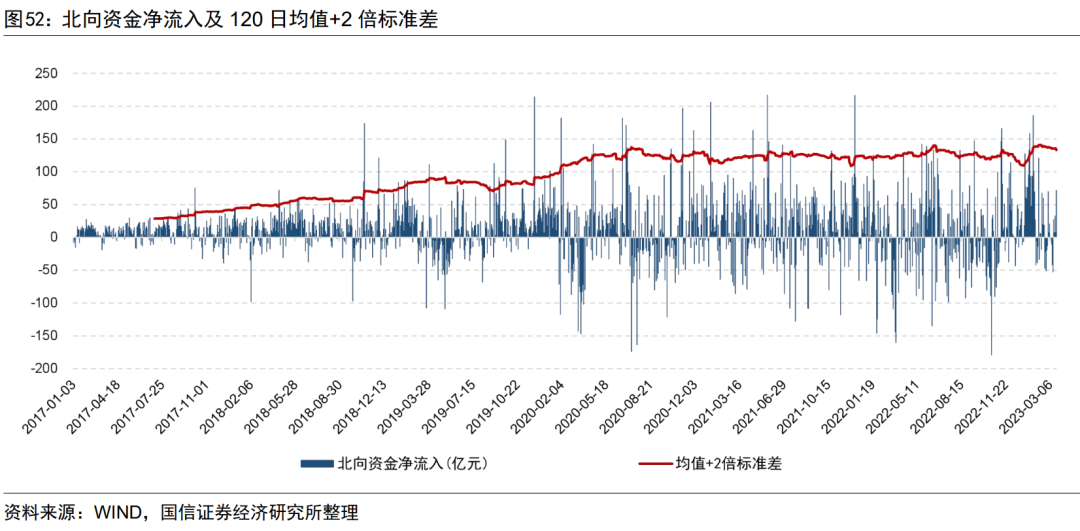

2014年沪港通和2016年深港通的开通促进了A股市场与境外资本市场的互联互通,沪深港通已成为国际投资者进入A股市场的主要渠道,北向资金也成为A股市场中越来越重要的力量,在2019年至2021年展现出了一定的行业轮动与选股能力。然而2022年以来,北向资金净流入因子在行业轮动中的表现出现持续回调,以过去1个月北向资金净流入与行业市值之比作为北向资金净流入因子,在中信一级行业中的多空表现出现持续回调,“聪明钱”不再聪明。

究其原因,我们认为在北向资金的流入流出逐渐常态化的背景下,北向资金日常的流动对市场情绪的影响并不大。图52展示了北向资金每日净流入额,可以看到资金流本身波动较大,只有一些资金流异常大幅净流入的时点才会对市场情绪有一定的提振作用,异常大幅净流入这一天可能会包含更多的信息。我们定义同时满足以下两个条件时触发北向资金异常流入信号:

北向资金当日净流入额超过120日均值+2倍标准差;

当天中证全指需要上涨超过1%。

2.4

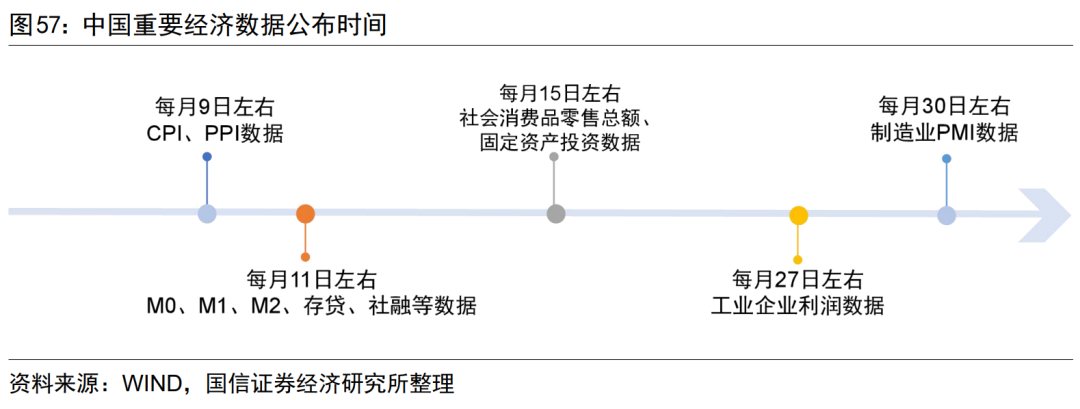

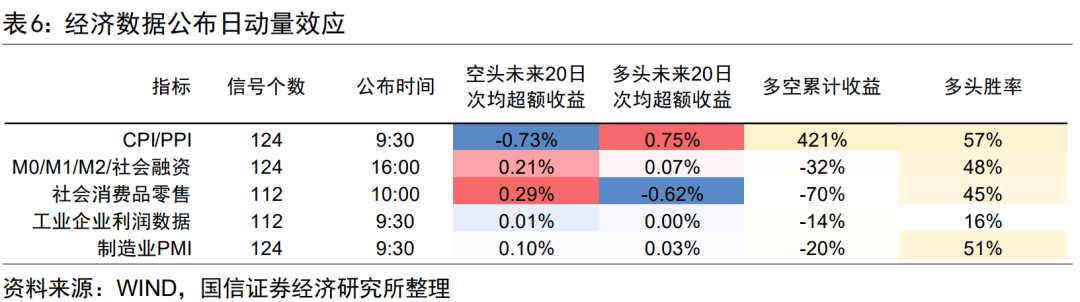

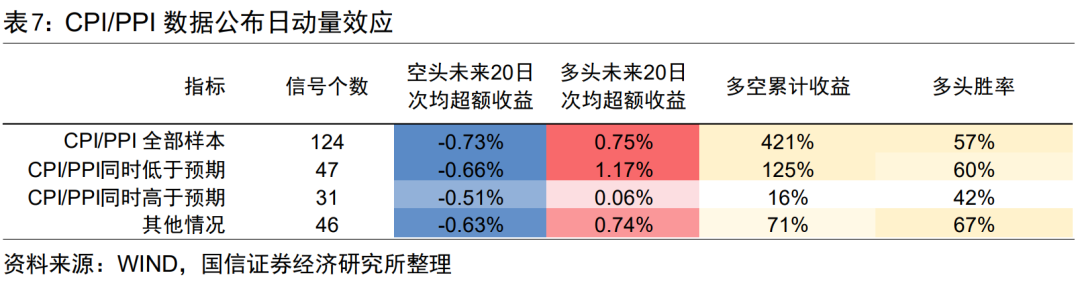

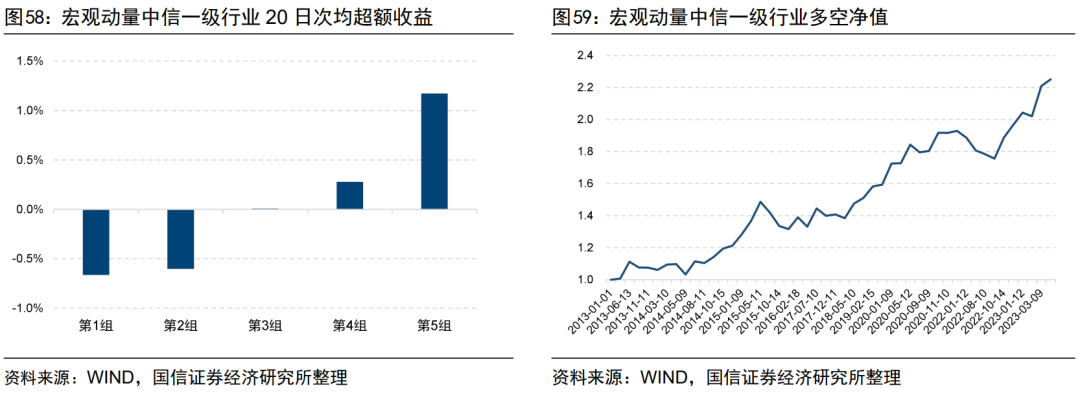

外部宏观冲击——宏观动量

2022年A股在海内外风险事件的冲击下,经历了震荡行情,投资者对于宏观事件的关注度有所提升,一些关注度高的宏观事件时点可能也存在动量效应。海内外已有较多的研究表明外部的宏观事件会对金融市场造成一定冲击,例如针对美国市场的研究:

Kim等(2004)测算了GDP、失业率、CPI、PPI等6个宏观经济变量公告对美国外汇、债券和股票市场的影响,发现美国股市受到CPI和PPI数据的影响最大。

Evans K P(2011)研究了美国宏观信息发布对期货市场价格的影响,发现宏观信息会显著导致期货价格的波动,并且预期外的信息会进一步加大资产价格波动幅度。

三

时点动量在行业轮动上的应用

3.1

时点动量融合因子

由于距离上一个宏观信号未满10日,因此9月20日的时点动量合成因子值Mc为:

3.2

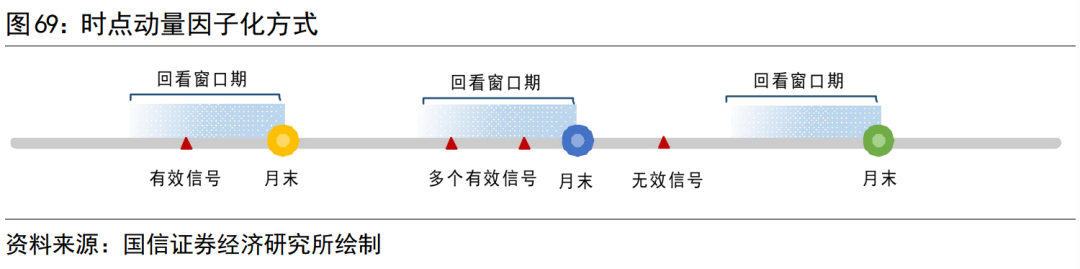

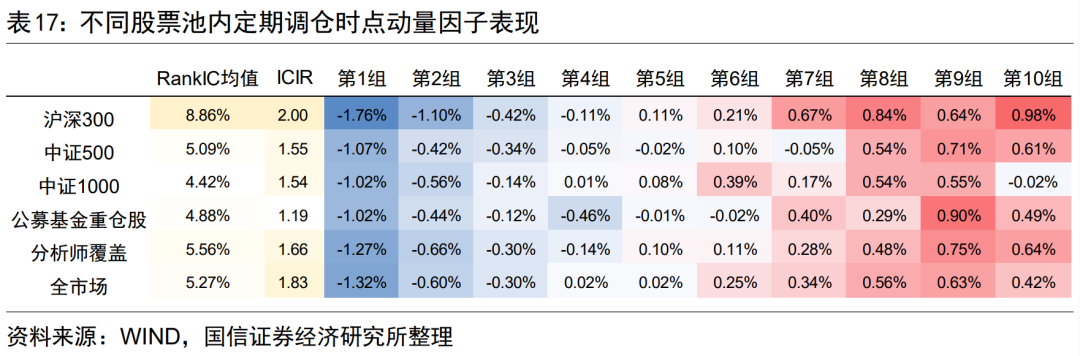

时点动量定期因子化

3.3

时点动量因子特质

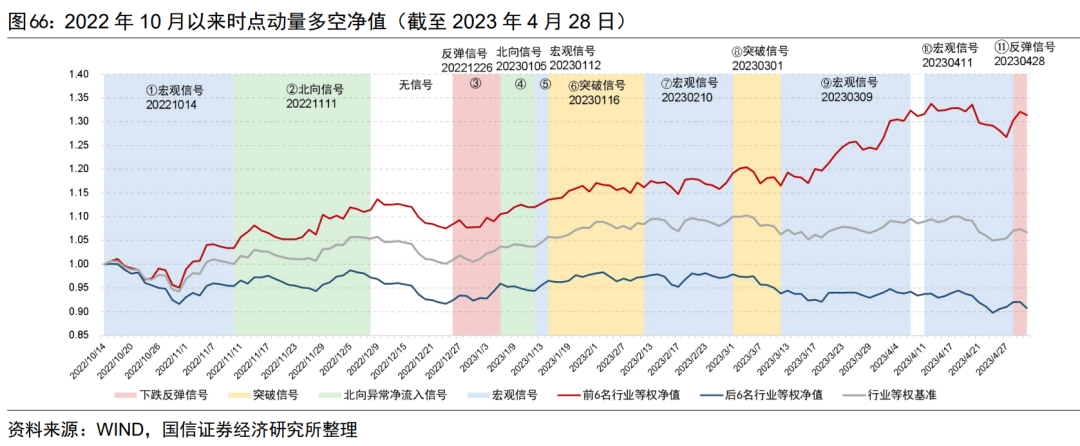

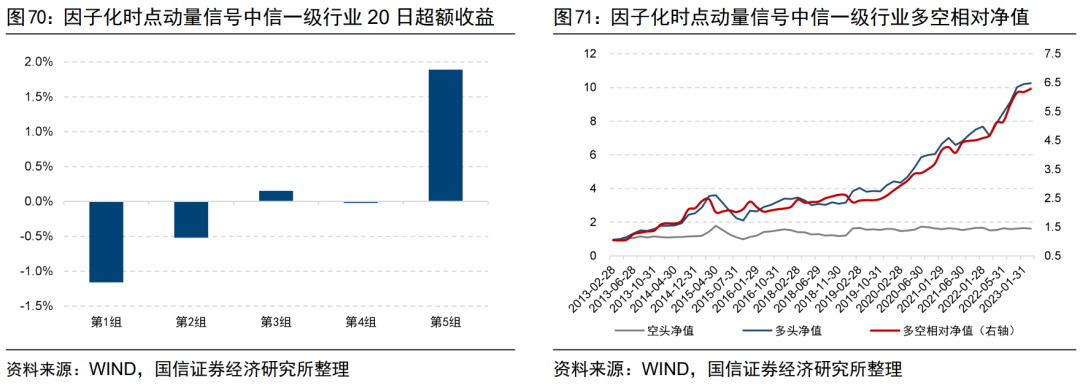

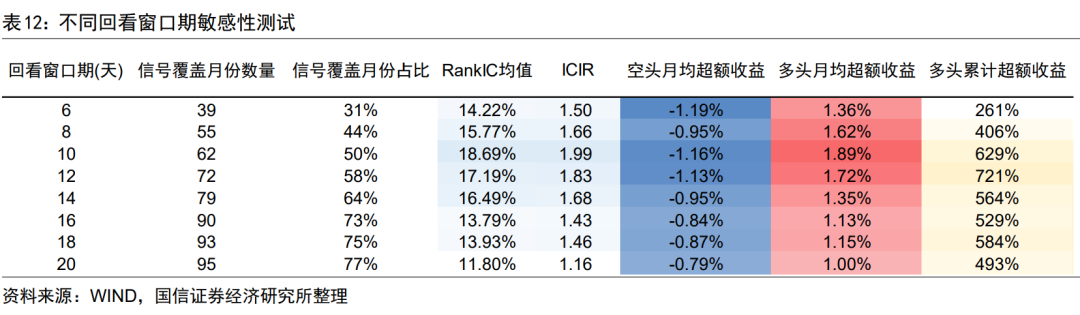

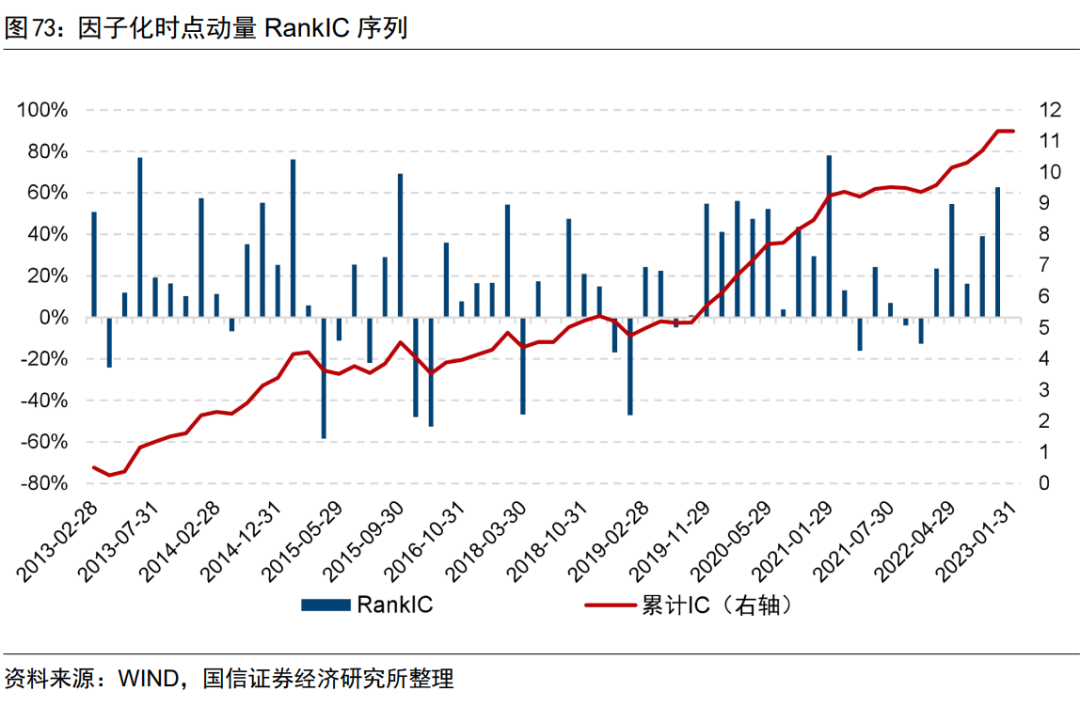

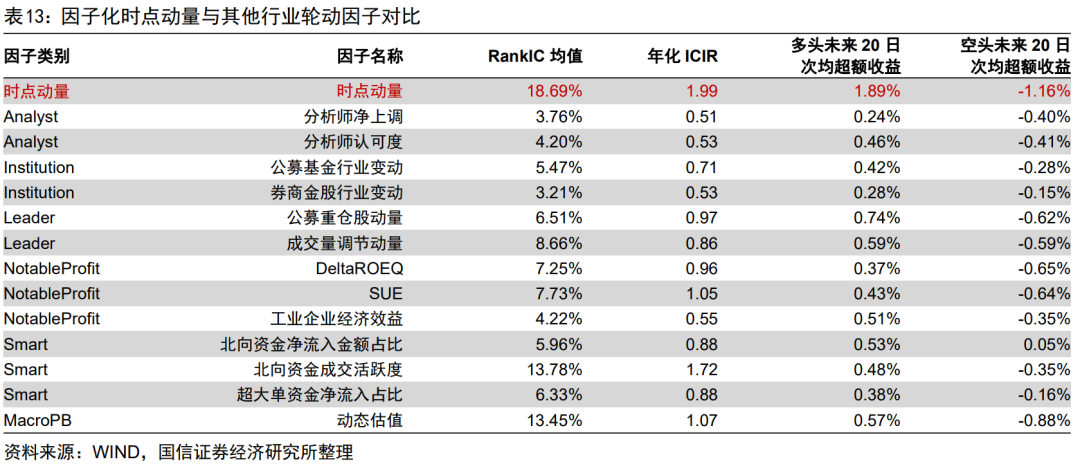

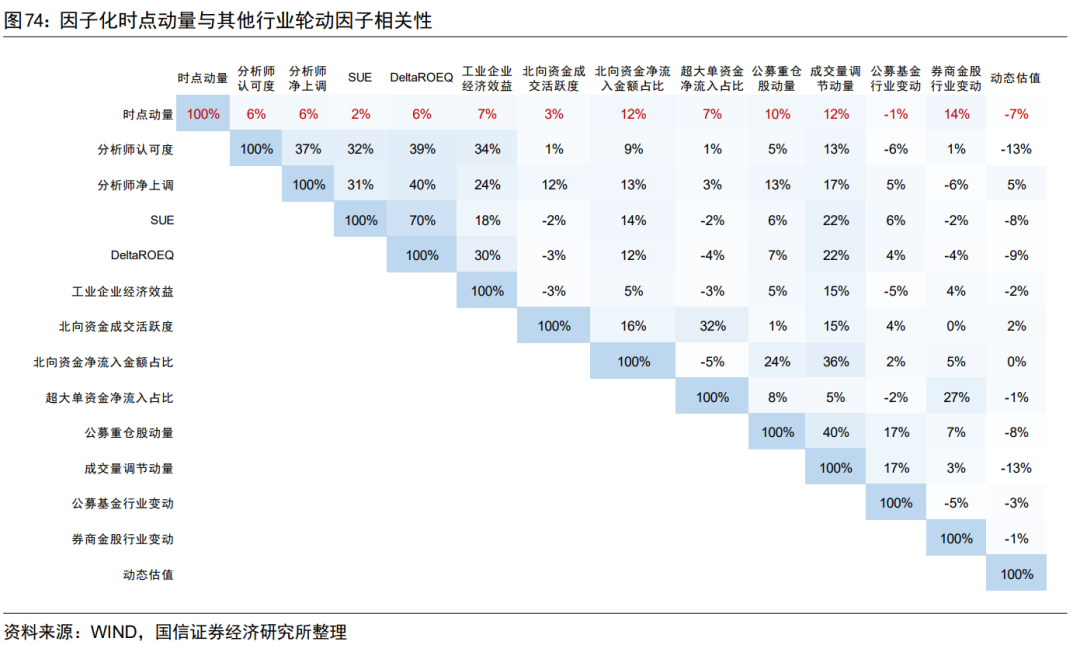

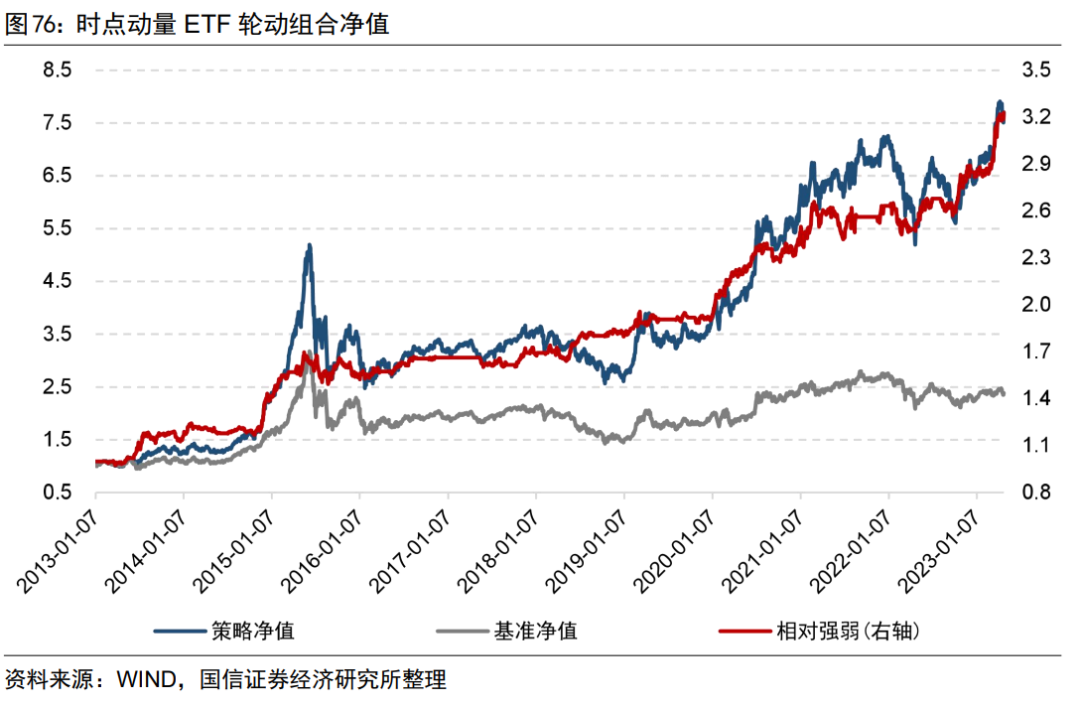

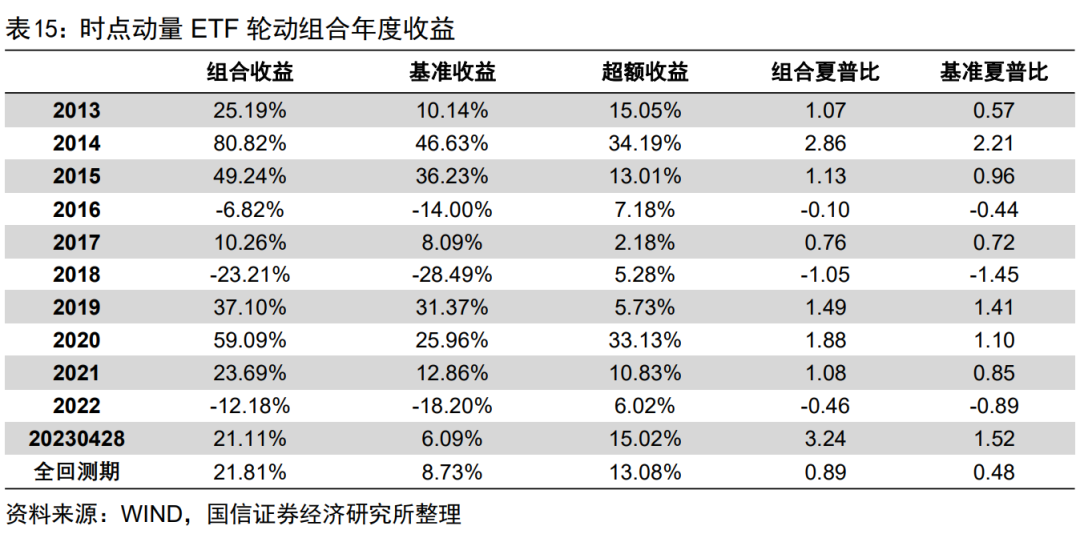

2022年市场在海内外风险事件下经历了较大波动,景气类因子出现较大回撤的时候,时点动量因子仍然有较好的行业选择效果。由于信号不定期触发,时点动量因子化时会在月末回看10个交易日,并将10日内的信号当作有效信号,若当月无有效信号,则不生成因子值,因此图73仅展示了时点动量覆盖月份的RankIC表现。可以看到2013年1月1日至2023年4月28日,因子化后的时点动量,时间序列上较为稳定,RankIC均值为18.69%,年化ICIR为1.99,RankIC胜率为76%。

3.4

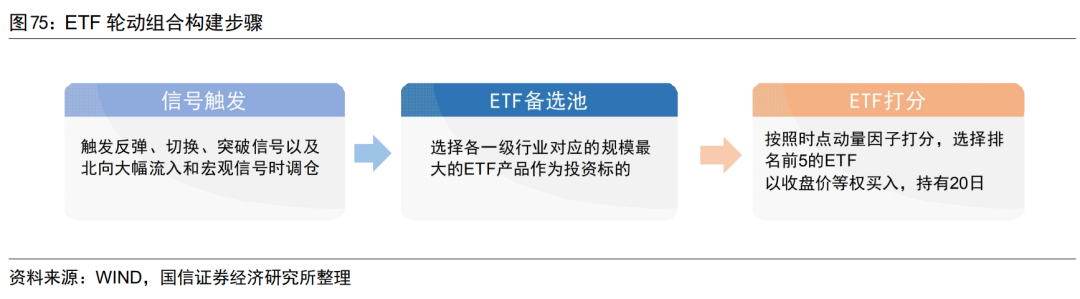

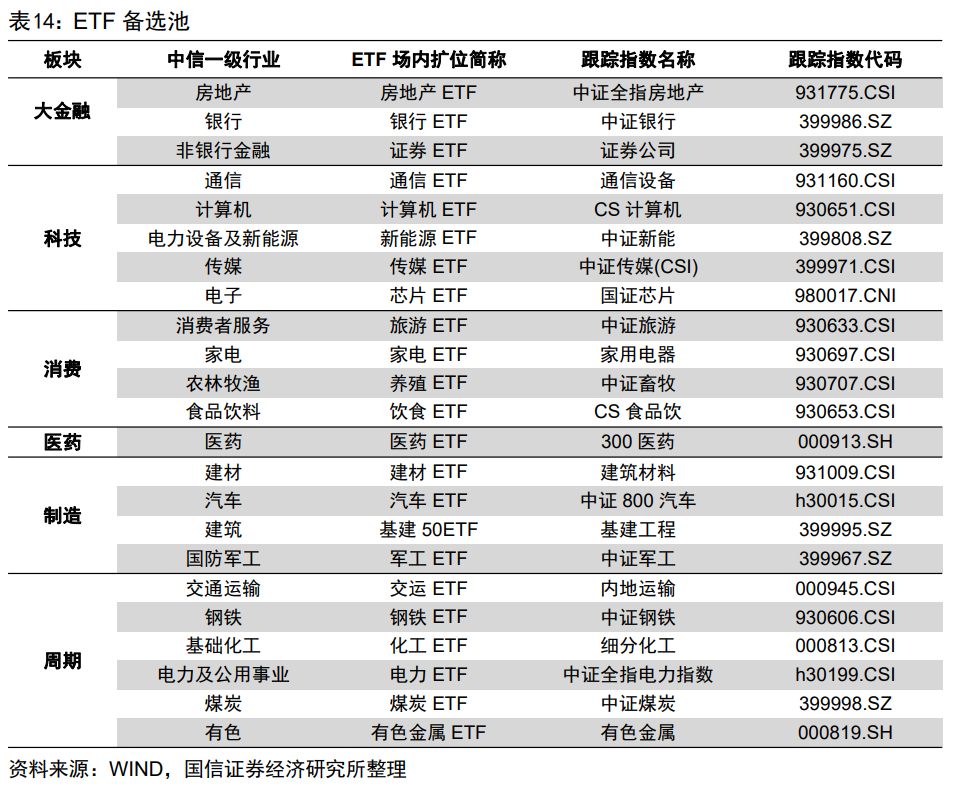

基于时点动量的ETF轮动组合

ETF权重最大的中信一级行业权重需大于50%,且ETF成分股不集中于同一个中信三级行业 在每个中信一级行业内,选择满足条件的规模最大的ETF 以ETF跟踪指数的收盘价代替ETF净值进行回测

调仓频率:触发时点动量信号时不定期调仓

买入规则:按照时点动量因子打分,选择时点动量前5名的ETF产品,以对应标的指数收盘价等权买入

策略基准:ETF备选池等权组合

持有时长:持有20个交易日,若持有满20日后无任何信号,则切换至持有基准指数

回测区间:2013年1月1日至2023年4月28日

交易费用:千分之二

四

时点动量在选股上的应用

前文我们发现在“中特估”、“ChatGPT”等一些概念主题内部,关键时点股票表现也能够体现资金的选择,当天强势的个股行情也具有延续性。下面我们参考行业时点动量的方式,以市场关键时点股票涨跌幅构建时点动量选股因子,并对时点动量因子的选股能力进行检验。

4.1

时点动量选股因子

通常大市值股票中的动量效应更为显著,小市值股票池内反转效应相对更显著,因此我们先在沪深300股票池内进行测试。由于关键时点是全市场资金做出布局的时点,需要具备足够的代表性,因此此处同样以表征全市场的中证全指生成大跌反弹、顶部回落、三角形突破三类形态信号,此外北向资金异常净流入、宏观信号也与前文中的信号一致。

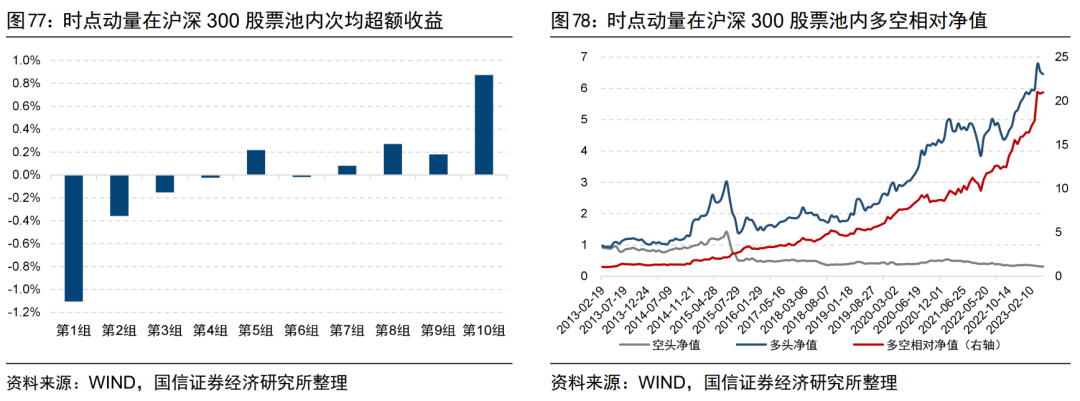

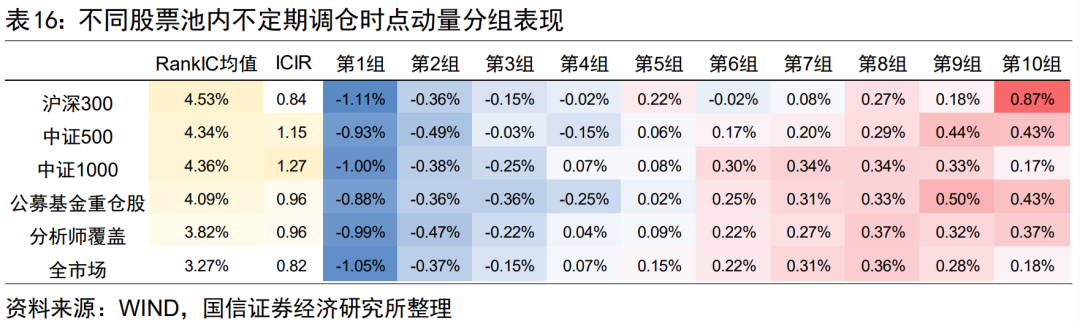

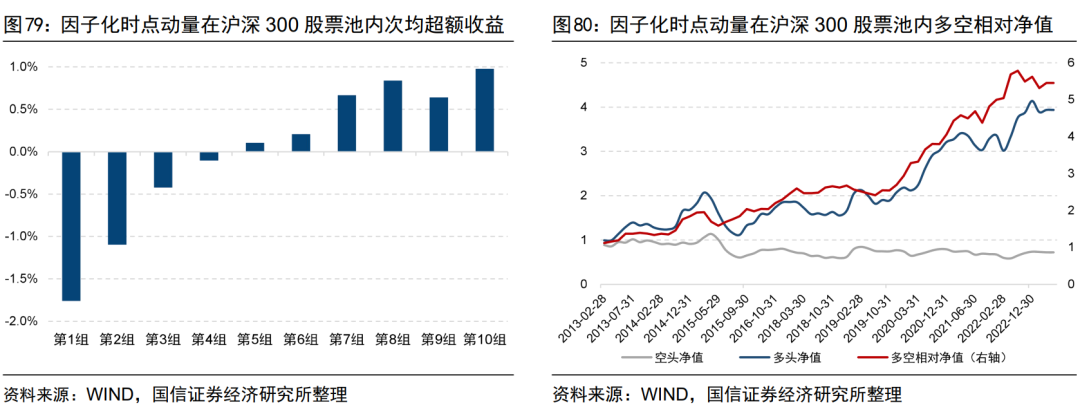

在每次信号触发日,根据时点动量对沪深300内的股票打分并分为10组,以收盘价买入持有20个交易日,分组收益如图77所示,多头组未来20个交易日的次均超额收益为0.87%,空头组未来20日的次均超额收益为-1.11%。RankIC均值为4.53%,年化ICIR为0.84,IC胜率为59%。图78展示了时点动量在沪深300股票池内多空相对净值,可以看到时间序列上较为稳定。

在不同股票池内,不定期调仓的时点动量因子的RankIC、ICIR和分组次均超额收益如下表16所示。时点动量在不同股票池均有一定的区分效果,其中大市值股票池内表现相对较好。小市值股票的单日涨跌包含的噪音更多,且更容易受到涨跌停的影响,时点动量在小市值股票池内多头较弱。

4.2

时点动量选股定期因子化

五

总结

注:本文选自国信证券于2023年5月17日发布的研究报告《寻找关键时刻的“领头羊”——时点动量全解析》。

分析师:张欣慰 S0980520060001

联系人:刘 璐

风险提示:市场环境变动风险;因子失效风险。

本篇文章来源于微信公众号: 量化藏经阁