【华安金工】1月发行节奏缓慢,打新收益环比下行——“打新定期跟踪”系列之一百一十

►主要观点

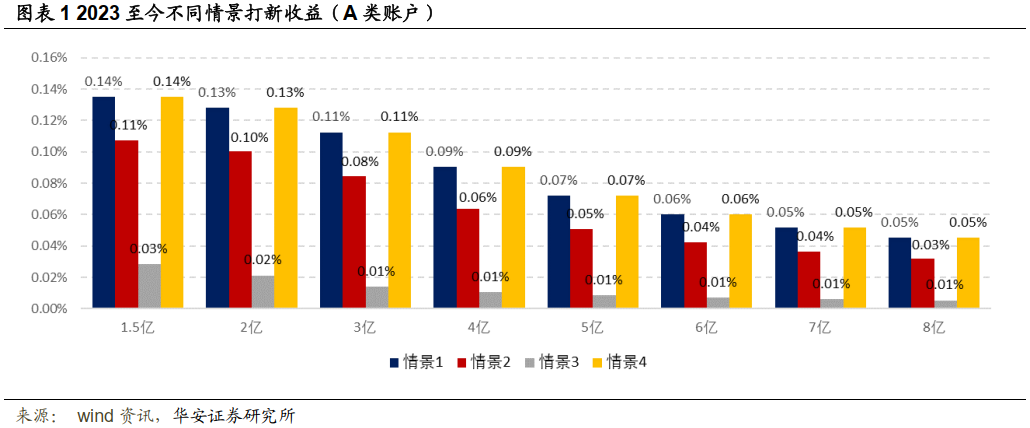

由于破发已呈常态化,新股全打策略不一定为最优,不同机构可能采取不同的打新策略,我们估算以下几种情景下的2023年至今的打新收益率。在我们的配套打新数据库中也更新了不同测算方式的收益。

情景1:所有主板、科创板、创业板的股票都打中。A类2亿规模账户打新收益率0.13%,C类2亿规模账户打新收益率0.06%;

情景2:只打上市时公司已实现正盈利的股票,A类2亿规模账户打新收益率0.10%,C类2亿规模账户打新收益率0.04%;

情景3:只打上市时公司已实现正盈利,且上市PE不超过同行业市盈率的股票,A类2亿规模账户打新收益率0.02%,C类2亿规模账户打新收益率0.00%;

情景4:为事后估计,假设能够提前预判双创新股的涨跌情况(即机构的新股定价能力很强),例如,假设双创新股上市后上涨的股票中能够打中100%,且避开所有下跌的股票,A类2亿规模账户打新收益率0.13%,C类2亿规模账户打新收益率0.06%。

华安金工构造了一款周频更新的打新情绪冷暖指数,从新股定价高低、市场参与热度与个股盈利能力三个层面进行跟踪,对未来短期打新收益作出预测(一个月),根据模型结果,下期打新收益有一定概率增加,建议投资者近期参与打新持乐观积极态度。

在2亿规模账户,新股全部入围的假设下,以网下A类平均中签率估计,双创+主板在2022年11月、12月、2023年1月的打新收益分别为55.17、38.28、25.61万元。

新股上市可能破发,打新策略可能取得负向收益。新股上市前面临诸多不确定因素,可能会暂停发行,影响打新收益。新股上市数量、申购新股人数、二级市场情绪波动等因素可能影响打新收益。基金公司历史入围率不代表未来,本文意见仅供参考。

01

自2023起截止2023/1/20,假设询价新股全部入围情况下,不同情景下的打新收益率如图所示,忽略锁定期的卖出限制。

情景1下,A类2亿规模账户打新收益率0.13%,C类2亿规模账户打新收益率0.06%;

情景2下,A类2亿规模账户打新收益率0.10%,C类2亿规模账户打新收益率0.04%;

情景3下,A类2亿规模账户打新收益率0.02%,C类2亿规模账户打新收益率0.00%(设置参数x%=0%);

情景4下,A类2亿规模账户打新收益率0.13%,C类2亿规模账户打新收益率0.06%(设置参数y%=100%,z%=0%,模糊估计法)。

2021年以来逐月上市的新股规模如图表3所示。过去一周(2023/1/16-2023/1/20)主板+双创上市新股规模为22.79亿元,1月整体发行规模较小,环比下行。

滚动跟踪近期20只新股上市后的涨幅表现,其中科创板个股上市首日的涨幅在33.53%左右,创业板个股开板首日的涨幅在26.38%左右。

2022年9月,新股上市涨幅降低,科创板破发幅度较大,因此科创板的打新参与账户数量有显著降低,10月以来,破发率有所改善,涨幅回暖,11月以来参与活跃度上升。滚动跟踪近期20只新股的有效报价账户中位数,目前科创板新股A类有效报价账户数量在3208左右,C类有效报价账户数量在3089左右。创业板新股A类有效报价账户数量在2439左右,C类有效报价账户数量在2556左右。主板(包含中小企业板)个股A类有效报价账户数量在3838左右,C类有效报价账户数量在6191左右。

02

华安金工构造了一款周频更新的打新情绪冷暖指数来衡量IPO市场的打新情绪及收益表现,从投资行为和心态的角度,对未来短期打新收益作出预测(一个月),帮助投资者决定当期参与打新的积极程度(激进/保守),指标构建与模型细节详见2023/1/19发布的报告《百花齐放不复在,潜心耕耘结硕果——2023年网下打新展望》。主要从新股定价高低、市场参与热度与个股盈利能力三个层面进行跟踪并预测下一期,如下所示。

根据图表10当前因子的变化显示,报价区间振幅、申购获配比例、以及ROIC盈利因子均有所增加,其中ROIC盈利因子正向变动明显。下期打新收益有一定概率增加,建议投资者近期参与打新持乐观积极态度。

03

近期发行的股票中,N福斯达的发行价为18.65、N乐创的发行价为12.8、江瀚新材的发行价为35.59、湖南裕能的发行价为23.77、裕太微的发行价为92、新赣江的发行价为9.45(单位:元)。

N乐创(430425.BJ)在北证上市,采取战略配售,网上定价方式。发行价格12.8元,发行市盈率14.51,行业市盈率47.28,新股发行数量1035万股,实际原股东转让数量0万股,预计募资13393.27万元,实际募资合计13248万元。新股发行数量中,战略配售180万股,网上发行数量855万股,网下发行数量0万股。网上中签率5.25%,网上发行超额认购倍数19.03,网下初步询价对应的超额认购倍数0,网下申购获配比例0%,网下发行有效申购认购倍数0。

江瀚新材(603281.SH)在主板上市,采取网下询价,网上定价方式。发行价格35.59元,发行市盈率14.8,行业市盈率17.12,新股发行数量6666.67万股,实际原股东转让数量0万股,预计募资237266.67万元,实际募资合计237266.67万元。新股发行数量中,战略配售0万股,网上发行数量6000.1万股,网下发行数量666.57万股。网上中签率0.06%,网上发行超额认购倍数1817.01,网下初步询价对应的超额认购倍数591.47,网下申购获配比例0.03%,网下发行有效申购认购倍数3534.56。

田野股份(832023.BJ)在北证上市,采取战略配售,网上定价方式。发行价格3.6元,发行市盈率19.89,行业市盈率39.61,新股发行数量5750万股,实际原股东转让数量0万股,预计募资19593.56万元,实际募资合计20700万元。新股发行数量中,战略配售2500万股,网上发行数量3250万股,网下发行数量0万股。网上中签率3.26%,网上发行超额认购倍数30.66,网下初步询价对应的超额认购倍数0,网下申购获配比例0%,网下发行有效申购认购倍数0。

信达证券(601059.SH)在主板上市,采取网下询价,网上定价方式。发行价格8.25元,发行市盈率22.97,行业市盈率14.74,新股发行数量32430万股,实际原股东转让数量0万股,预计募资267547.5万元,实际募资合计267547.5万元。新股发行数量中,战略配售0万股,网上发行数量29187万股,网下发行数量3243万股。网上中签率0.15%,网上发行超额认购倍数681.86,网下初步询价对应的超额认购倍数312.95,网下申购获配比例0.05%,网下发行有效申购认购倍数2171.35。

保丽洁(832802.BJ)在北证上市,采取战略配售,网上定价方式。发行价格7.95元,发行市盈率14.61,行业市盈率33.18,新股发行数量1098.33万股,实际原股东转让数量0万股,预计募资22575.66万元,实际募资合计8731.72万元。新股发行数量中,战略配售191.01万股,网上发行数量907.32万股,网下发行数量0万股。网上中签率4.15%,网上发行超额认购倍数24.12,网下初步询价对应的超额认购倍数0,网下申购获配比例0%,网下发行有效申购认购倍数0。

格力博(301260.SZ)在创业板上市,采取网下询价,网上定价方式。发行价格30.85元,发行市盈率63.45,行业市盈率33.19,新股发行数量12154万股,实际原股东转让数量0万股,预计募资366111.24万元,实际募资合计374950.9万元。新股发行数量中,战略配售0万股,网上发行数量4740.05万股,网下发行数量7413.95万股。网上中签率0.04%,网上发行超额认购倍数2351.1,网下初步询价对应的超额认购倍数1937.16,网下申购获配比例0.06%,网下发行有效申购认购倍数1567.57。

凌玮科技(301373.SZ)在创业板上市,采取战略配售,网下询价,网上定价方式。发行价格33.73元,发行市盈率54.17,行业市盈率17.1,新股发行数量2712万股,实际原股东转让数量0万股,预计募资57523.64万元,实际募资合计91475.76万元。新股发行数量中,战略配售45.66万股,网上发行数量1224.85万股,网下发行数量1441.49万股。网上中签率0.03%,网上发行超额认购倍数3966.52,网下初步询价对应的超额认购倍数2711.93,网下申购获配比例0.03%,网下发行有效申购认购倍数3248.36。

04

截至上个交易日(2023年1月20日),排除网上发行的股票,有10只待上市股票,其中,5只已结束申购待上市,2只已公布发行价待申购,2只已完成询价待公布发行价,预计募集资金共156.23亿元。

过去一周(2023年1月16日-2023年1月20日)上市新股5只,为北证的欧福蛋业、天宏锂电,科创板的C九州、C英方,创业板的C鑫磊。

下周IPO打新情况如图表18所示。上市新股有主板的N福斯达、江瀚新材,北证的N乐创,询价新股有科创板的中润光学。

05

近一个月以来(2022年12月21日-2023年1月20日),大部分新上市股票的首次开板涨跌幅位于0%-60%水平区间内,首次开板涨跌幅最高的三家为C英方、首创证券、川宁生物,分别达到158.43%、122.08%、107.52%。

大部分新股发行市值位于0-20亿元水平区间内,其中发行市值最高的三家为萤石网络、杰华特、尚太科技,分别达到32.37、22.22、22.00亿元。

根据图表20可以看出,近一个月内新申购股票的发行倍数大多位于0-60水平区间内。PE倍数最高的三只股票为C英方、格力博、C鑫磊,分别达到了118.63、63.45、58.65倍。

近一个月内新申购股票的网上申购中签率较为相似,大多在0.00-0.06%左右,最高的三只为信达证券、江瀚新材、百利天恒-U,中签率分别为0.1467%、0.055%、0.0513%。

近一个月内新申购股票的网下A类申购中签率大部分在0.00-0.06%左右,最高的三只为百利天恒-U、信达证券、格力博,中签率分别为0.1116%、0.0782%、0.0664%。

近一个月内新申购股票的网下C类申购中签率大部分在0.00%-0.02%左右,最高的三只为百利天恒-U、格力博、凌玮科技,中签率为0.0834%、0.0552%、0.0244%。

图表24和图表25分别按照机构类别和上市板块统计了各新申购股票的网下中签率。从机构类别来看,A类平均中签率最高,为0.050,B类其次,为0.040,C类最低,为0.028。从上市板块来看,近一个月以来,科创板中签率相对较高,其次是创业板,主板最低。

从图表26可以看出,股票的满中收益大多位于0至10万元水平区间内,其中最高的为川宁生物、百利天恒-U、杰华特,分别达到19.2145、10.6892、10.5054万元。

06

图表28列举了在1.5亿、2亿、3亿、5亿、10亿账户规模下,以A类平均网下中签率为例,假设科创板和创业板全部入围,对近一个月内(2022年12月21日至2023年1月20日)上市新股的网下打新收益。

参照6.1中的测算方式,在不同规模A类户下,假设所有股票报价均入围,在90%的资金使用效率下,将2022年以来每个月网下打新可获得的收益相加,测算理想情况下逐月打新收益和打新收益率。以新股卖出日为统计时间,截至目前, 2022年至今A类2亿打新收益率3.59%,2023年至今2亿打新收益率达到0.13%。

风险提示

新股上市可能破发,打新策略可能取得负向收益。新股上市前面临诸多不确定因素,可能会暂停发行,影响打新收益。新股上市数量、申购新股人数、二级市场情绪波动等因素可能影响打新收益,基金公司历史入围率不代表未来,本文意见仅供参考。

50.《投资者评价基金时会考虑哪些因素?》

49.《多只新股破发,打新收益曲线调整》

43.《打新账户数量企稳,预计全年2亿A类收益率11.86%》

有态度的金融工程&FOF研究

本篇文章来源于微信公众号: 金工严选