本篇是“学海拾珠”系列第一百五十八篇,主要介绍宏观经济状态对选股因子的影响。在进行多因子选股时,之前标准的配置方法并没有考虑经济周期的影响,因此无法分散宏观经济风险,投资组合可能产生巨大亏损。本文提出了一套识别和分散因子宏观经济风险的方法。

回到国内市场,宏观经济对选股的指导意义较多体现在因子择时或风格轮动上,缺乏一套完整的,体系式的框架来整合宏观对因子投资的影响,本文的研究方法值得借鉴。

·筛选出7个对因子收益具有重要影响的宏观经济状态变量本文根据状态变量必须能够及时捕捉非预期变化信息、与总体经济状况有关和与因子收益之间的关系已被现有文献验证这三个原则筛选出7个候选变量,即短期利率、期限利差、信用利差、总体股息率、系统性波动率、总体有效买卖价差和总体价格影响。·构建多个划分宏观经济形势的综合指标,来反映不同维度的宏观经济风险基于之前筛选的7个宏观经济变量,构建出4个不同的宏观经济综合指标来划分宏观经济形势,分别是宏观经济预期指标、市场风险容忍度指标、宏观稳定性指标和冒险环境指标,从不同层面上反映宏观经济风险,降低模型选择偏差风险。在美国市场的实证发现,因子间对宏观经济敏感性可能相似,也可能存在巨大差异,为分散投资组合宏观经济风险提供可能性。本文提构建MRD的因子配置方法并在美国股票市场进行了实证,结果表明MRD组合能够有效降低宏观经济形势对因子组合收益的影响,进而分散了组合的宏观经济风险。

核心内容摘选自Noël Amenc、Mikheil Esakia、Felix Goltz和Ben Luyten在The Journal of Portfolio Management上的文章《Macroeconomic Risks in Equity Factor Investing》

·风险提示

文献结论基于历史数据与海外文献进行总结;不构成任何投资建议。众所周知,选股因子(如规模,价值,动量,盈利等)会为投资者带来长期的超额收益。然而,仍有大量证据表明因子溢价会随时间推移而变化,甚至可能在相当长的时间内保持负收益(Harvey 1989;Asness 1992)。投资者认识到不同因子之间并不完全相关,因此更倾向于选择多个因子来分散潜在损失和平滑收益。 然而,尽管投资者一致认为因子收益具有周期性,但是在流行的因子投资中往往忽略了宏观经济对因子收益的影响。鉴于对风险溢价的潜在驱动因素的理解有限,投资者通常采用等权分配因子权重或者风险贡献的方法来寻求因子分散化配置。但是这种标准做法忽略了两个不同的因子可能依赖于相似的宏观经济驱动因素。当经济形势恶化时,不同因子对宏观经济有相似的风险暴露,即使在因子之间进行了平衡配置,投资组合可能仍然不够分散化。此外,基于风险的配置机制通常使用平均相关信息,而没有去考虑宏观经济对相关性的影响。分散化的标准理念来源于去相关性的概念,即两个不完全相关资产的组合将导致风险(波动)的降低。但是,不同回报之间的不完全相关性并不一定会导致不同宏观经济状态下的均衡表现。

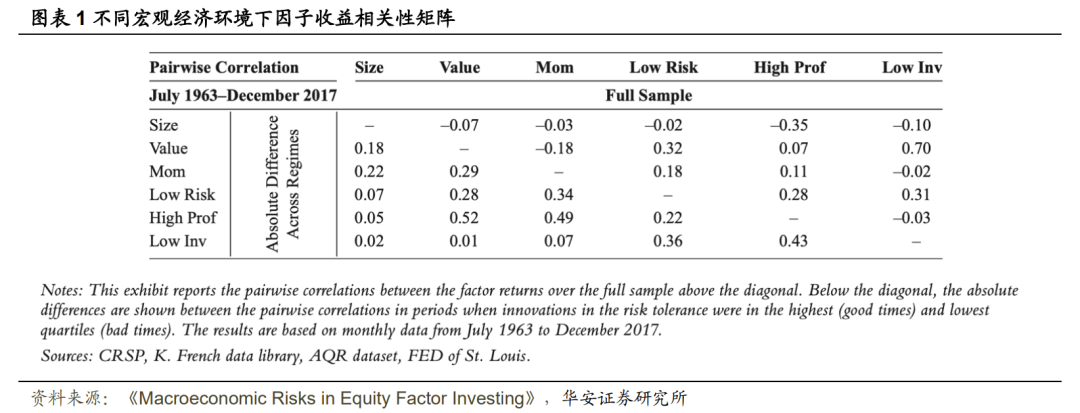

图表1强调了宏观经济的重要性。矩阵的上三角显示各选股因子对的相关性普遍较低,甚至为负。但是,如图表1矩阵的下三角所示,不同宏观经济环境下相关系数差异巨大最高可达0.52。这说明全样本下的相关性无法反映特定的宏观经济环境中的因子表现。特别是在宏观经济不景气的时候,原本无条件相关性较低的因子的相关性会增强,因此预期的投资组合分散化效果在人们最需要它的时候反而减弱了。因此,投资者需要考虑宏观经济形势对因子收益相关性的影响,而不是仅仅依赖于无条件因子收益相关性来评估因子组合的分散化潜力。更一般地说,由于组合分散化需要在给定状态空间下具有不同回报的资产,理解宏观经济环境如何影响因子对设计具有充分分散化的因子配置策略至关重要。基于此,本文作者提出一套更好理解选股因子的宏观经济风险的方法,同时给出一系列标准选股因子依赖于宏观经济的证据。除了分析单个因子外,本文作者还对不同宏观经济环境中的多因子配置进行了分析。因此,本文作者希望更好地理解宏观经济风险,这是投资者在选择和组合因子时做出正确选择的前提条件。有人可能会问,是否有必要分析宏观经济形势来理解周期性。除了使用经济周期条件外,另一种方式是依赖股市条件,分析因子在牛市和熊市的表现。分析经济周期条件而不是纯粹依赖股市条件(牛市和熊市)符合投资者的目标。Fama(1981)以及Stock和Watson(1999)认为已实现的市场回报是衡量经济状况的不可靠指标。因为代表性投资者的总财富才是最终的研究变量(Roll 1977),而且这受到更广泛的经济环境的影响,股市回报并不能完全反映投资者最关心的问题。这就是为什么投资者应该根据不同的经济形势而不仅仅是股市环境来考虑因子是否具有风险。此外,牛市和熊市可以用不同的方式定义,这使得分析对定义很敏感。此外,本文作者在最后一节进一步探讨了牛市/熊市环境和自定义的宏观经济环境之间的区别。不出所料,本研究并不是第一次分析宏观经济环境中选股因子的周期性。很多研究都考虑过这个问题。然而,这些研究提供的见解是有限的,因为他们依赖于对经济环境的特定分类,并且在因子如何对宏观经济条件做出反应的问题上存在分析。本文从三个方面更好地阐述了因子周期性。第一,本文作者提供一个用于识别相关宏观经济状态变量的标准,以定义宏观经济条件。第二,证明宏观经济条件对选股因子表现的影响。第三,提供一个基于宏观经济风险对多因子配置决策和最终投资结果的影响评估的投资组合视角。有必要澄清一下,本文的目标不是阐明时机的选择。相反,本文作者希望分析因子在不同宏观经济环境中的表现,以及这些风险如何影响投资结果。本文更关注因子收益和经济周期的同期关系不允许进行择时。事实上,如果宏观经济状态变量的冲击和因子收益同期相关,则需要通过预测宏观经济冲击来推测出因子预期收益,从而增加了额外一层的不确定性。宏观经济环境和因子收益之间不可能存在预测性联系,因为资产价格通常会迅速吸收信息。如果有的话,作者会认为因子收益可能会预测经济基本面,而不是相关。Liew和Vassalou(2000)的一项研究表明规模和价值等选股因子可以预测GDP的增长。本文作者对因子与宏观经济条件之间的关系分析揭示了几个重要的观点。作者发现选股因子对宏观经济变量具有很大的风险敞口,如果忽视这类风险,可能会给投资者带来严重的损失。例如,选股因子对利率的敏感性可能会给已有的债券风险敞口的投资者带来损失风险。此外,作者还发现宏观经济状态变量对不同因子的依赖程度不同,有些因子对宏观经济风险的某些维度的依赖程度并不显著。这种不同因子之间的差异性对希望通过因子进行分散化投资的投资者来说是至关重要的。作者还表明忽略宏观经济依赖性的标准分配方法无法利用这种因子间的差异。 文章的剩余部分安排如下。首先,作者建立一个选择相关宏观经济变量的标准,并讨论选择的候选变量如何符合这个标准。其次,记录标准的选股因子如何依赖于这些宏观经济变量。然后,汇总这些宏观经济变量来定义划分经济形势好坏的宏观指标。最后,讨论宏观经济风险在多因子配置中对投资组合的影响。

对于宏观经济风险的分析依赖于对宏观经济变量的选择。因此,有必要仔细说明宏观经济状态变量选取方法。为避免数据挖掘风险,本文建立了一系列入选要求清单是非常重要的,因为在不提任何要求的情况下盲目选择大量候选变量进行测试会导致过拟合等问题。即使是固定的状态变量,如CPI,也可以通过对变量进行任意的变换来进行大量的测试。事实上,分析在经济条件变化下的因子收益的研究往往在没有明确变量选择的标准的情况下转换变量。 本文作者对宏观经济变量的选取要求参考了资产定价实证(Petkova 2006和Boons 2016)和经济领先指标经济领先指标(Marcellino 2006)相关文献中的成熟标准。要求本文中候选变量满足如下三个条件。第一,宏观经济变量必须能够及时捕捉投资者的预期变化。这是在资产定价研究中挑选宏观经济变量的标准,并且基于这一标准排除了那些经常进行事后修正的宏观基本面数据(Franz 2018)。第二,只保留与总体经济相关的变量。投资者感兴趣的是影响他们总财富的相关的宏观经济风险,这些风险不仅涉及股票和债券,还包括房产和工资收入(Cochrane 2005)。因此,选取的宏观经济变量应该与总财富的各组成部分相关。第三,宏观经济变量与选股因子收益之间的联系需要在现有的文献中得到确认。要求宏观经济状态变量与因子收益之间的联系有之前的实证证据和理论依据可以降低事后数据挖掘的风险,因为它允许作者限制搜索变量的范围(Lo 1994)。特别是,宏观经济状态变量对选股因子收益影响的可信的理论依据,有助于排除基于特定样本数据得出的错误结论(Harvey, Liu 和Zhu 2017;Harvey 2017)。 在进一步说明每项标准的理由之前,文本作者先简要列出本文的候选变量。在列出候选变量后,本节的剩余部分将详细说明这些变量如何满足上述三个条件。 本文选取了如下7个宏观经济状态变量,后续考虑每个变量的超预期信息而不是本身的取值水平。- 总体有效买卖价差:根据证券买卖双方报价的差异,反映股票市场总体流动性不足的情况

- 总体价格影响:根据证券交易引起的价格变化,反映股票市场总体流动性不足的情况

2.1 文献综述

第一个选取要求是宏观经济状态变量必须快速变化,以便捕捉到与因子收益同期发生的经济预期变化。使用像GDP和通货膨胀等已实现的经济基本面数据并不合适,因为它们的变化非常缓慢,而资产价格对信息的反应非常迅速,因此选股因子收益不太可能对这类变化缓慢的经济基本面指标做出反应。事实上,Fama(1981)发现资产价格的变动领先于未来的经济活动。此外,宏观经济基本面数据的公布具有滞后性,且存在事后修正的情况,因此无法反映实时的经济预期(Runkle 1998)。然而,有一些反应灵敏的变量能够更可靠地捕捉到宏观经济预期的变化。例如,Geske和Roll(1983)发现股票价格和利率能够迅速反应债券和股票投资者对财政和货币政策的预期变化。除了实证研究结果外,经济理论也表明,股息率、短期利率、信用利差和期限利差等反应灵敏的变量能够反应对经济基本面的预期。例如,Gordon(1962)的基本的DDM模型表明总体股息率反映了预期的股票溢价和未来的股息增长。同样地,货币政策模型表明短期利率将反映通胀预期、产出缺口和宏观经济政策冲击(Ang 2014)。本文使用反应灵敏的变量来捕捉预期变化。本文不使用此类变量的本身的取值水平,而是将重点放在变量的非预期变化(unexpected changes/ surprises/ innovations/ shocks)上。这些变量的本身取值较为稳定,因而难以对资产价格产生影响。如果预期总保持不变,市场就不会做出反应。从理论上讲,如果一个状态变量与未来的投资机会有关,那么该变量的非预期变化就是投资者的风险来源(Merton 1973)。 本文作者采用Campbell(1996),Petkova(2006)和Boons(2016)的标准方法来提取状态变量中的非预期变化。考虑到所有状态变量的滞后信息,本文使用一阶自回归(VAR)过程形成经济预期,即模型的残差项就是状态变量的非预期信息。该模型表示如下:

其中, Z是包含状态变量的列向量矩阵,模型的残差项 代表时刻t的状态变量的非预期信息。此外,值得注意的是,使用一阶差分后的简化模型仍然可以得到相似的结果,和残差项

代表时刻t的状态变量的非预期信息。此外,值得注意的是,使用一阶差分后的简化模型仍然可以得到相似的结果,和残差项 与市场超额收益是正交的。这一点是至关重要的,因为作者想要解释宏观经济对超出市场风险敞口的选股因子收益的影响。 综上所述,本文的宏观经济变量是与市场风险不相关的各状态变量的非预期变化。

与市场超额收益是正交的。这一点是至关重要的,因为作者想要解释宏观经济对超出市场风险敞口的选股因子收益的影响。 综上所述,本文的宏观经济变量是与市场风险不相关的各状态变量的非预期变化。

2.2 变量须与经济状态有关

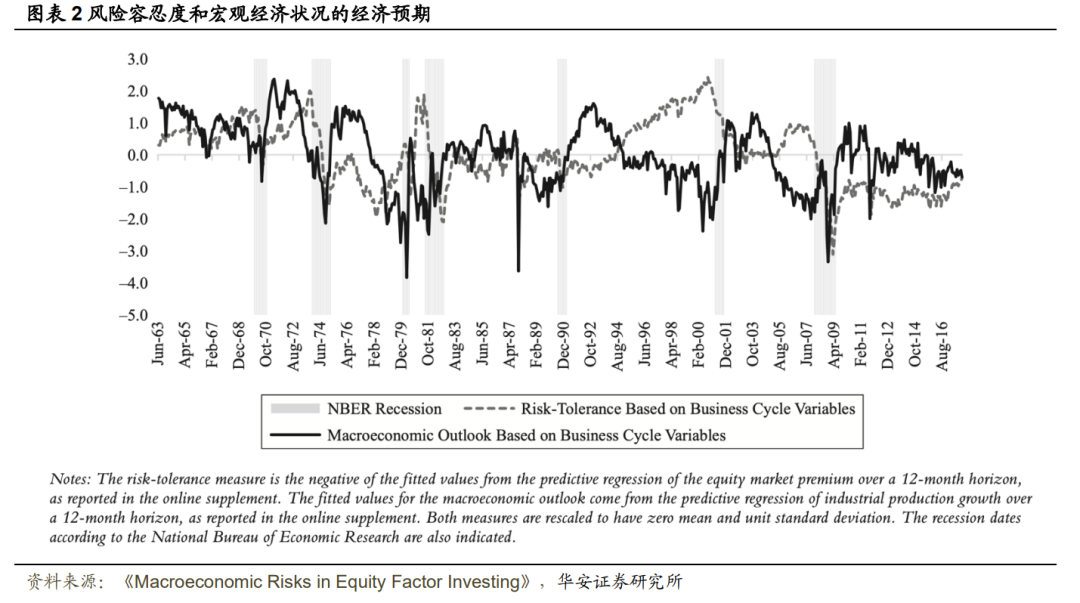

第二个变量选取标准是要求状态变量需要包含未来经济状况的信息。Merton(1973)的跨期CAPM模型表明预测未来总体财富的变量的风险敞口与投资者的风险因子相关。更具体地说,如果一个状态变量与未来宏观经济活动呈正相关,那么与该变量非预期变化呈正相关的股票对投资者而言是有风险的。在经济衰退时,该类股票往往表现不佳。本文分析的状态变量应该与未来宏观经济活动(如工业产值等)相关,有点类似于经济学家使用的领先指标。此外,风险溢价的逆周期现象已得到充分证明(Constantinides和Duffie 1996;Campbell和Cochrane 1999)。在不利的经济环境中,投资者会变得更加风险厌恶,从而推高了预期收益。因此,如果一个状态变量能够很好地反应经济状态,那么该变量也应该与股票市场溢价(股票市场超额收益)有关。与经济活动相比,股票市场溢价与状态变量之间的相关性已被证实相对较弱,尤其是在短期内(Fama和French 1988;Cochrane 2008)。本文选取的七个状态变量是公认的反应经济周期的变量。大量的实证检验和理论论证表明本文选取的变量能够反应未来经济状况。短期利率与经济状况正相关。它反应了对通胀的预期,并且与经济周期相关(Fama和Schwert 1977;Fama和Gibbons 1984)。在经济不景气时,货币政策和安全投资转移都会导致利率的下降(Longstaff 2004)。期限利差反映了对货币政策和长期证券贴现率的风险补偿的预期(Fama和French 1989)。这就是为什么期限利差不仅与未来经济活动有关,而且与各类资产的未来收益相关,如债券和股票(Fama和French 1989)、人力资本(Campbell 1996)、商品(Hong和Yogo 2012)和房地产(Ang,Nabar和Wald 2013)等。期限利差与经济状况有很强的相关性,因此有时候仅靠期限利差就能估算出经济衰退的可能性(Estrella和Trubin 2006)。在经济条件不利时,股票和债券投资者要求更高的风险补偿,而信用利差和股息率都能够反应更高的风险厌恶程度。Fama和French(1988,1989)和Keim和Stambaugh(1986)都提供对这一关系的实证检验。此外,经济活动也被证明与市场流动性不足有关,因为流动性与波动性存在很强的相关性。Chen,Eaton和Paye(2018)回溯了流动性不足与波动性无关的部分。他们的研究表明,流动性不足包含了对经济活动和股票溢价具有在统计和经济意义上的信息。最后,系统性波动率也已被证明与未来经济活动存在统计和经济意义上的显著关系。股市波动性的加剧与未来经济增长放缓有关,因为资产价格的不确定性可能会抑制投资和消费。这一关系得到了Schwert(1989),Campbell et al.(2001)和Bansal et al.(2014)的验证。 综上所述,学术证据表明本文的状态变量对反映宏观经济状况预期或者风险容忍度水平具有参考价值。与总体市场溢价正相关的关系可以被解释为与风险容忍度的负相关关系,因为高预期溢价反映了低风险容忍度(Petkova和Zhang 2005)。图表2展示了基于这些结果的经济预期。

2.3 与因子溢价的关系被现有文献证实

最后一条变量选取标准要求状态变量与因子收益的相关性已被现有文献证实。当然,选择与因子收益没有关联的状态变量对于因子投资者来说是毫无意义的。要求文献中已证实两者关系可以避免盲目地纳入大量的候选变量,这将会导致数据挖掘风险。文献中有相当多的证据表明,无论是从时间序列还是横截面角度来看,本文选择的状态变量都是与因子溢价有关的。例如,Hahn和Lee(2016)将规模因子和价值因子与期限利差和信用利差联系起来。Petkova(2006),Petkova和Zhang(2005),和Kang et al.(2011)认为规模因子和价值因子受到期限利差、信用利差、短期利率和总收益率的影响。Baker和Wurgler(2012)表明低风险因子与利率有关,但是Cederburg和Doherty(2016)发现低风险因子依赖于期限利差、股息率、信用利差和短期利率。此外,也有一些证据表明宏观经济的超预期变化和动量因子之间存在联系。Liu和Zhang(2008)的研究表明过去的赢家比输家有更高的预期增长,尤其是预期经济活动收益较高时。Boons(2016)表明与未来经济活动相关的宏观经济状态变量会在股票收益的横截面中被定价。本文基于这些实证检验结果来选择候选的宏观经济变量,并评估对六个选股因子对宏观经济状态的敏感性。 本文根据上述三个要求,即及时捕捉非预期变化、包含总体经济状况信息以及与因子收益关系有据可查,选择出候选变量。现在,本文作者使用六个被学术界界和业界广泛使用的选股因子来评估对宏观经济状态变量的敏感性。倾向于选股因子投资的投资者可能会关注特定宏观经济状态变量对因子收益的影响。例如,信用利差的超预期变化对于依赖具有信用风险敞口公司的养老金可能会是个坏消息。更一般地说,投资者的负债或者收入可能与某个特定的宏观经济状态变量有关。此外,股票之外的投资可能也会受到状态变量的非预期变化的负面影响。例如,债券投资者会关注利率的非预期上升。对于这类投资者来说,考虑宏观经济变量对选股因子收益的影响是十分重要的。本文作者将评估6个标准选股因子的宏观经济风险。选取的6个选股因子分别是规模因子、价值因子(Fama和French 1993)、高盈利因子、低投资因子(Fama和French 2016)、低风险因子(Frazzini和Pedersen 2014)和动量因子(Carhart 1997)。本文分析是基于美国1963年07月至2017年12月的因子月度收益率数据。在评估完对宏观经济变量的依赖关系后,本文将转而说明这种依赖对投资者的影响。本文作者将特别展示忽视这种依赖关系后可能会导致的不恰当的因子选择和显著的亏损。3.1 宏观经济状态的非预期信息对因子收益的影响

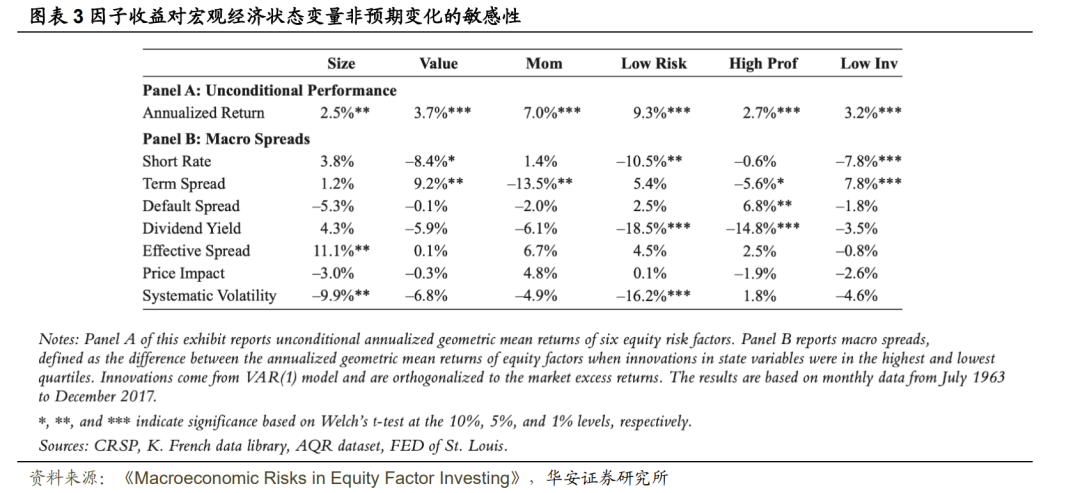

为考察宏观经济环境对选股因子收益的影响,本文因子收益针对候选的7个宏观经济状态变量的敏感性。图表3显示了在给定宏观经济状态变量条件下,出现正向的非预期信息与负向的非预期信息的因子收益率差异。具体来说,将各个宏观经济状态变量的非预期程度从高到低分成四组,然后将非预期程度最高和最低的这两组因子收益之差定义为宏观价差(macro spread)。例如,对于短期利率的宏观价差表明短期利率超预期上升时相比于短期利率意外下降时会给因子带来增量收益。图表3的结果表明因子收益确实存在显著的宏观经济风险。根据本文对宏观经济非预期变化指标的定义,不同宏观经济状态变量的因子收益差异巨大。事实上,没有一个因子对所有宏观经济状态是中性的。宏观利差不仅在统计上显著,而且具有重要的经济意义。例如,低投资因子和价值因子在短期利率和期限利差下的年化宏观利差绝对值超过7%,该值是无条件年化收益的近两倍,分别是3.2%和3.7%。因此,仅关注无条件因子溢价的投资者可能遭受重大的预期偏离。很显然,宏观经济风险对因子投资者至关重要。 不同因子的宏观经济敏感性与背后的经济运行机制相一致。例如,价值因子对期限利差十分敏感。在5%的显著性水平下,宏观利差可达9.2%,说明期限利差的正向非预期程度越高,价值因子的超额收益越高。这个结果可以根据价值型公司和成长型公司之间的现金流模式上的差异来解释。价值型公司的预期现金流回收早于成长型公司,这使得价值型股票相对于成长型股票的收益率曲线的长端相对不敏感。Petkova(2006)和Lettau和Wachter(2007)得出了类似的结论。同样,Dechow,Sloan和Soliman(2004)指出价值型公司的存续期低于成长型公司。因此,本文的研究结果与价值型公司和成长型公司的基本面差异是一致的。

同样的结论也适用于投资因子,该因子与期限利差呈正相关。低投资因子在期限利差下的年化宏观利差超过7.8%。这个结论与Cooper和Priestley(2011)的结果一致。对该结论的一种解释是与主动投资的公司相比,保守投资的公司的预期现金流更接近未来。低风险因子对短期利率表现出负敏感性,这与类似债券的低风险股票特征相符(Baker和Wurgler 2012)。因此,相比于高风险股票,低风险股票在短期利率超预期上升时表现相对较差,而在短期利率超预期下降时表现相对较好。除了对利率的非预期变化,低风险因子同时对波动率和总体股息率表现出很强的负敏感性。这意味着,当波动率或者股息率意外增加时,低风险因子的表现将会下降,因为股息率或者系统性波动率的上升是经济状态恶化的信号。因此说明该因子对投资者是有风险的。另一个有趣的发现是来自非流动性状态变量。事实上,除规模因子对有效价差外,代表总体市场非流动性的有效买卖价差和价格影响对因子溢价没有显著的影响。这个结论表明选股因子溢价无法通过流动性风险来解释。但是这与Smart Beta策略回报主要来自于流动性风险的说法相矛盾(Siu 2015)。 此外,图表3表明不同因子会对相同的宏观经济状态变量表现出相反的敏感性。例如,价值因子和低投资因子对期限利差具有正敏感性,而动量因子和高盈利因子则对其表现出负敏感性。任何因子对股息率和系统性波动率都不具有正向的敏感性,这表明投资者不能够使用任何因子来有效对冲这两类宏观经济状态的非预期变动。然而,部分因子对某些宏观经济状态变量的敏感性较低或者不敏感。例如,规模因子对股息率不敏感,而高盈利因子对系统性波动率的敏感性接近于0。因此,一个问题是是否可以通过在投资组合中组合不同的选股因子来分散或至少减少宏观经济风险。基于因子收益对宏观经济状态变量的敏感性,投资者可以分析不同因子组合对整体宏观经济的敏感性。一些合适的因子组合能在满足预期收益的条件下充分分散因子间,甚至是不同宏观经济形势之间的风险。3.2 因子对宏观经济状态变量敏感性对投资者有何影响?

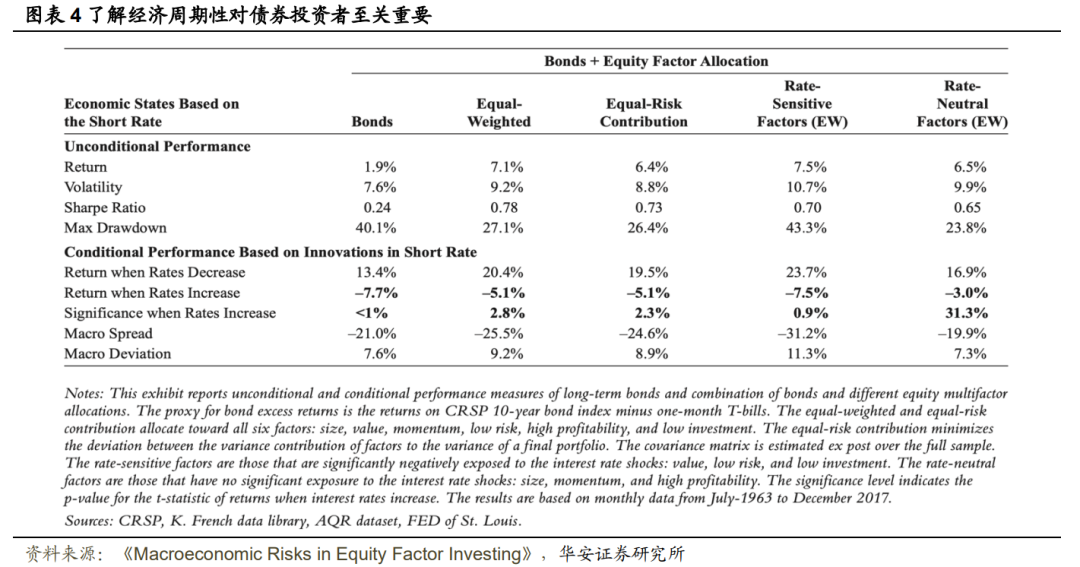

尽管选股因子对不同宏观经济状态变量的敏感性存在差异,但是不同因子组合并不一定能完全分散对宏观经济状态的依赖。当经济状况恶化时,多因子策略中的宏观经济策略可能会面临巨额损失。本节将使用利率来说明这一点。投资者同时持有多因子股票组合和债券,在面临利率的非预期变化时,可能会蒙受重大损失。如果投资者持有一个长期债券组合(10年期国债),并且股票组合和债券组合对利率具有同向的敏感性,那么投资者在债券组合中加入股票组合并不能降低损失当利率非预期变动时。图表4展示了债券组合以及与同时配置债券和不同多因子股票组合的业绩表现。作为参考,本文使用等权和风险等权的方式来配置6个标准选股因子。这两种方法没有考虑因子间宏观经济状态敏感性的差异。此外,本文根据图表3选择对利率最不敏感或者最敏感的选股因子,即等权分配了价值因子、低风险因子和低投资因子,本文将此分配组合称为利率敏感因子组合。同时,等权分配其余的3个因子,即规模因子、动量因子和高盈利因子,称为利率中性组合。利率敏感因子组合和利率中性组合的业绩表现也将会被评估。

图表4展示了债券组合和同时配置债券和股票组合在不同利率环境下的业绩表现。具体来说,展示了利率非预期程度最高组和最低组的平均收益率和宏观价差。此外,还报告了宏观偏差,本文定义为不同非预期程度下因子收益率的RMSE,用来衡量不同利率条件下因子收益相对于无条件下的因子收益的偏离程度。结果表明,不同的因子配置组合对整体投资组合的宏观经济敏感性具有显著的影响。不出所料,在债券组合中加入利率敏感因子组合会使得宏观价差高达-31.2%,使用等权配置的基准组合的宏观价差约为-25%,而在债券组合中加入利率中性因子组合的宏观价差仅有-19%。宏观偏差也能得出相似的结论。利率敏感因子组合的宏观偏差最高,可达11.3%,相反利率中性因子组合的宏观偏差仅为7.3%。 这种利率中性组合能够提升债券投资者在最不利情况下(即短期利率意外地大幅上升)的收益。利率中性因子组合能够有效降低60%以上的损失,收益率由-7.7%上升至-3%。当利率上升时,利率敏感因子组合的损失仍为-7.5%。因此,在债券组合中加入利率敏感因子组合并不能期待分散风险的作用。此外不同的多因子配置组合对极端损失的降低也存在巨大差异。利率敏感因子组合的最大回撤率达到43%,而利率中性因子组合的最大回撤率降至24%。这表明从风险角度来看,管理宏观经济风险是有意义的。

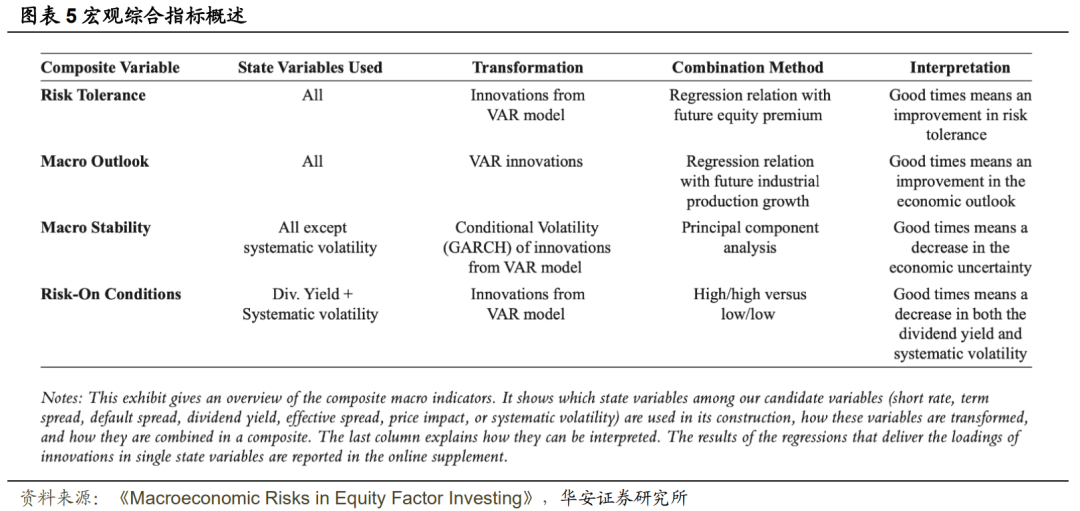

在本节中,作者将上一节讨论的宏观经济状态变量结合起来形成划分经济形势好坏的综合指标。引入综合指标的目的是提高统计的鲁棒性和经济的相关性。此外,本文将使用多个不同的综合指标来避免对单一综合指标的过度依赖。由于我们无法得知哪种状态变量组合能够完美捕捉宏观经济风险,因此一个合理的方法是考虑多个综合指标来分散模型风险。从模型鲁棒性角度来看,综合指标可以有效避免数据挖掘风险。为了说明综合指标可以提高分析的鲁棒性,考虑从之前7个候选变量中选择与宏观经济最相关的变量。鉴于所有变量都符合称为有用的宏观经济状态变量的基本要求,只能通过后验地分析测试结果才能选择最佳变量,这会导致数据窥探变差,更确切地说,是选择偏差(Lo和MacKinley 1990)。尽管受到经济原理的限制,但是选择单一变量来定义经济形势可能导致分析缺乏鲁棒性。相反,当只使用一个变量来表明经济形势不好时,使用多变量来划分经济状态能够避免假阳性结果(Gormsen和Greenwood 2017)。通过对状态变量来划分宏观经济形势不仅可以提供更广阔的视角,而且提高不同单一变量结论不一致时划分的准确率。从经济相关性角度来看,综合指标比特定的状态变量更好地捕捉宏观经济风险。不同的状态变量的非预期信息都能在一定程度上解释因子溢价的周期性。但是不同的投资者具有不同的风险偏好和资产组合配置,导致会关注不同的状态变量。尽管不同的投资者可能会关心不同的宏观经济变量,但是由多个状态变量合成的合适的综合指标可以得到具有普适性的经济形势划分标准。这种分类标准可以在广义上评估选股因子的宏观经济风险。此外,Marcellino(2006)认为使用单一变量是危险的,因为经济衰退有不同的原因和特征。每个综合指标通过包含多种宏观经济状态变量来捕捉多个宏观经济风险来源。与选择单一变量相关,使用综合指标能捕捉到更多的信息。但是,综合指标是状态变量如何合成宏观经济状态条件的选择。因此,特定的综合指标可能导致错误的总体经济状况描述。仅依靠单一的综合指标会带来模型选择风险。众所周知,使用不同建模技术来定义的经济周期之间可能在形状上和周期波动幅度上存在明显的差异。使用多个不同的模型并对其平均可以进一步降低模型选择风险(Morley和Piger 2012;Faust et al. 2013)。本文使用多种方法从候选的宏观经济状态变量合成不同的综合指标来划分经济形势。图表5概述了本文所使用的综合指标。后文将会详细地说明每个综合指标判断经济形势的有效性和每个综合指标的差异性。

如前所述,本文选取的宏观经济状态变量包含了宏观经济预期和市场风险容忍度信息。如图表2所示,本文将各宏观经济状态变量合成综合指标来反映宏观经济预期和市场风险容忍度。宏观经济预期尤其适用于依赖于经济增长所带来劳动收入的投资者。市场风险容忍度有投资者有关,在风险容忍度低时,需要较高的风险补偿。因子收益对这些综合指标的正向依赖意味着当市场风险容忍度降低或宏观经济预期恶化时,投资者将会蒙受损失。记录这些敏感性对因子投资者非常重要。这两个指标可以捕捉到当经济形势变化时因子收益的表现。例如,评估宏观经济状况的下滑是否导致低收益,从而使得因子策略蒙受更高的损失,或者宏观经济状况的下滑是否导致更高的因子收益,从而使得因子策略可以成为对冲宏观经济风险的工具。除了宏观经济预期和市场风险容忍度外,研究宏观经济形势变化的不确定性也非常重要。不确定性越高,可预测性就越低。经济的不确定性被定义为无法预测的扰动的条件波动(Jurado,Ludvigson和Ng 2015)。利用GARCH模型从7个宏观经济状态变量的条件波动率构建出另一个综合指标。对投资者而言,不确定性时宏观经济风险的一个相关指标。2007-2009年经济危机使得人们越来越关注经济的不确定性。研究表明经济的高度不确定性影响公司的招聘和投资决策(Bloom 2009;Chen 2010),特别是公司面临固定成本和金融摩擦。不确定性还可能抑制消费。投资者更倾向于已知分布而不是未知分布(Ellsberg 1961),使得他们对宏观经济的不确定性产生反感。使用不确定性指标是对基于宏观经济预期和市场风险容忍度的指标的有效补充。尽管宏观经济状态的改变会导致投资机会(如资产回报分布)的变化,但是不确定性意味着投资者不确定投资机会是什么。对于每一个综合指标,本文将样本中的月度观测值分为四种形势,即高,中高,低,中低。例如,风险容忍度高意味着经济形势好,风险容忍度低则意味着经济形势差。同样地,宏观经济预期高和宏观经济稳定代表经济形势好。以上的三个综合指标都与宏观经济风险有关。但是,他们同时都涉及到模型选择和参数估计。本文作者希望构建一个简单的无模型的宏观经济综合指标。为了合成这一指标,仅选取两个在内容方面易于解释的状态变量。股息率和系统性波动率的变化清楚地表明经济状况的恶化。当股息率和系统性波动率较低时,投资者更倾向于选择更高风险的资产来提高收益,本文称之为冒险环境。在冒险环境中,当股息率和波动率超预期下跌时,表明经济形势向好;在避险环境中,当股息率和波动率超预期提高时,说明经济形势恶化。 由于单一指标可能产生偏差,本文将考虑4个不同的综合指标。此外,合成的不同的宏观经济指标是有用的因为他们捕捉到宏观经济风险的不同层面。为了更好了解因子投资者可能面临的宏观经济风险,本文作者分析不同宏观经济形势分类方法下,选股因子收益如何依赖于宏观经济指标的。图表6清楚地表明了不同经济形势下的因子收益存在巨大差异。还值得注意的是,对宏观经济形势的依赖都是正向的。整体经济状况不确定或者恶化时,因子投资通常表现不佳。因子在经济形势好时相比于经济恶化时更能获得超额收益。值得注意的是,每个选股因子至少在一个综合指标下显著的形势价差。

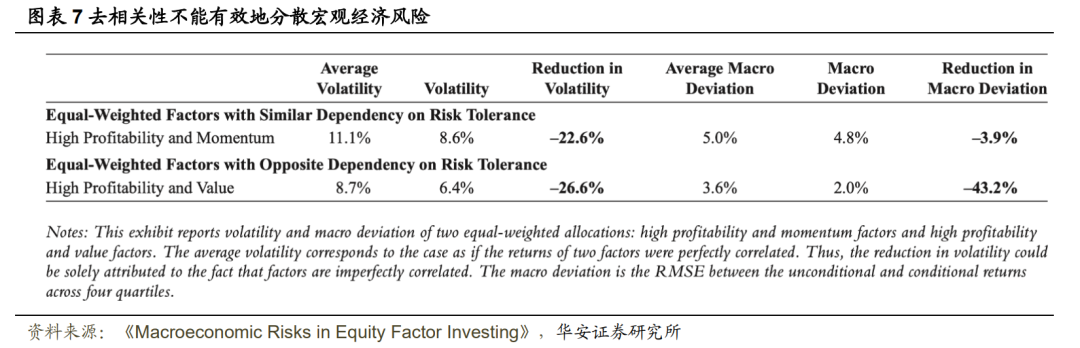

图表6显示了因子收益对综合指标敏感性的一些有趣结果。例如,低风险因子在三种宏观经济综合指标下具有显著性的形势价差,这表明该因子具有大量的宏观经济风险。尽管人们通常认为低波动或低Beta策略的风险溢价是反常的,但是投资者应该记住这类策略可能会面临其他风险敞口。特别是低风险策略很有可能具有宏观经济风险敞口,而这些风险没有被正确地分析和记录而被投资者忽视。规模因子的研究结果表明该因子对宏观经济形势最不敏感。事实上,规模因子是唯一一个在5%的显著性水平下,四个宏观经济综合指标的形势价差都不显著的因子,这说明在多因子组合中,规模因子在分散宏观经济风险上具有重要作用。从多因子投资角度来看,有必要关注各因子对宏观经济综合指标敏感性的异同。动量因子和高盈利因子对市场风险容忍度具有很高的正向敏感性。投资者利用这两个因子将无法有效地分散宏观经济风险。相反地,规模因子、价值因子、低投资因子和低风险因子对市场风险容忍度不敏感,因此将他们与动量因子和盈利因子结合可能可以有效地分散宏观经济风险。因子间对宏观经济综合指标的敏感性与因子间收益的相关性并不一致。事实上,在使用多因子进行风险分散时,典型方法是寻找低相关性的因子组合。然而,本文的研究表明低相关性的因子可能具有对宏观经济形势相似的敏感性。这是因为因子收益的相关性是基于全样本估算的,而忽略了不同时期宏观经济形势的差异。当考虑宏观经济综合指标时,可能会出现即使两个因子相关性较低,但在经济不景气时同时产生亏损的情况。本文以高盈利因子为例来验证这一结论。高盈利因子与动量因子之间相关性较低,仅为0.11。但是,他们对宏观经济形势的敏感性十分相似,即对市场风险容忍度的敏感性都显著为正,但对其他三个综合指标不敏感。同时,与价值因子的相关性也很低,仅0.7。然而,这两个因子对宏观经济形势的敏感性正好相反。使用这些例子来分析因子组合的影响是很有启发性的。从市场风险容忍度指标来看,这一点会更加明显。图表7显示了高盈利因子和动量因子组合使波动率下降23%,而高盈利因子和价值因子组合使得波动率下降27%。因子组合的波动率下降是根据各因子平均波动率来衡量的。类似地,计算出宏观偏差的下降率。盈利-动量组合和盈利-价值组合的宏观偏差下降效果存在显著差异。高盈利因子和动量因子相对于市场风险容忍度指标的暴露相似,这使得两者的组合无法显著降低宏观经济风险,所有盈利-动量因子的宏观偏差仅下降了3.9%。相反,高盈利因子和价值因子对宏观经济形势的敏感性恰好相反,所以盈利-价值组合的宏观偏差大幅下降了43%。因此,评估因子对宏观经济形势的敏感性为因子投资的分散化提供了一个全新的视角。 下一节,本文作者将进一步探讨宏观经济风险对投资者的潜在影响。

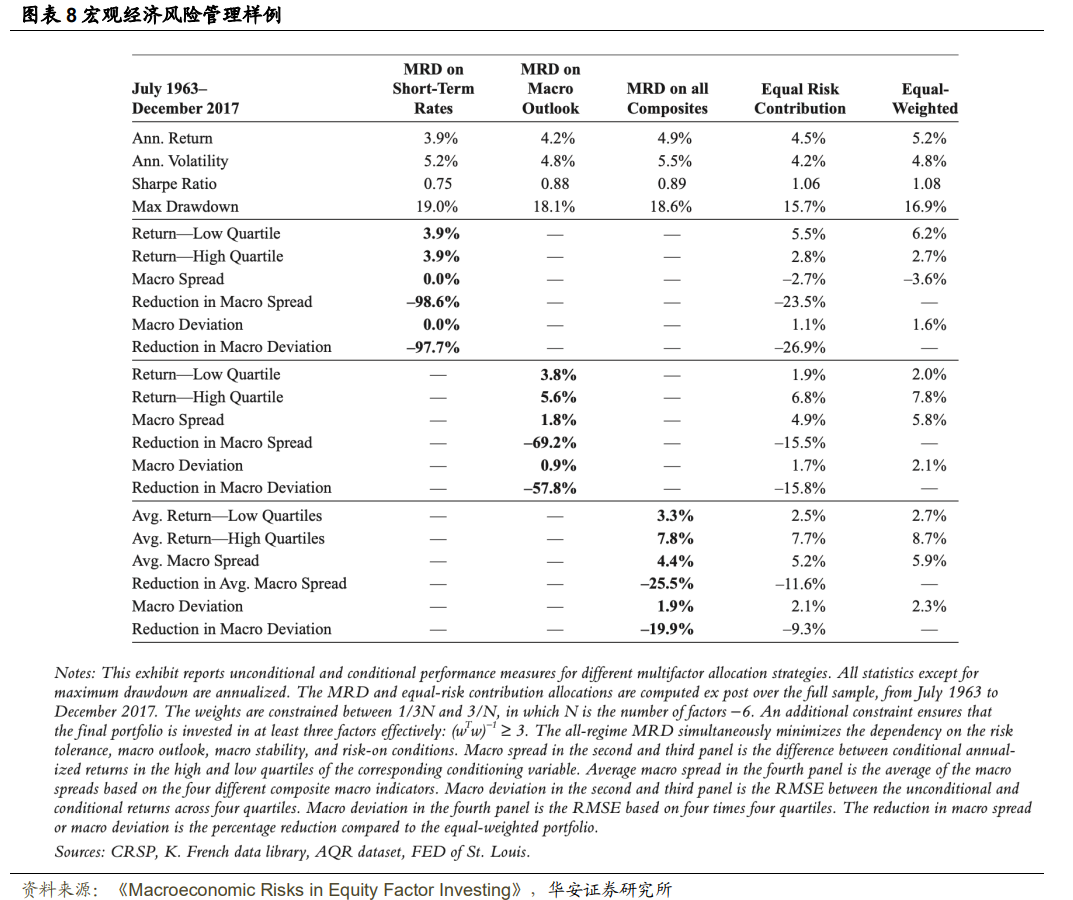

本文的研究结果表明因子投资面临着巨大的宏观经济风险。股票因子显示了对宏观经济状态变量(如利率,总体收益率和波动性等)冲击的反应。这种对宏观经济的依赖对投资者很重要,因为他们的投资组合的某些部分或者收入和负债流面临着宏观经济风险敞口。例如,本文已经证明债券组合中加入类似债券而不是对利率不敏感的股票组合时,投资者将会面临巨额损失。此外,选股因子对宏观经济形势具有依赖性。在经济形势较差时,因子收益往往较低,说明这些因子对投资者来说是有风险的。然而,不同因子对宏观经济形势的敏感性不同,并且有些因子对特定的宏观经济形势划分标准不敏感,说明可以通过多因子组合来分散风险。重要的是,低相关性的因子并不一定在对宏观经济形势敏感性上存在差异,因此在不同宏观经济形势下,去相关性不能够有效地分散投资组合。为了强调宏观经济风险对投资组合的影响,本文考虑最小化宏观敏感性(MRD)的因子投资组合。具体来说,因子组合在某种宏观经济形势下的条件收益与无条件平均收益的偏差程度最小的因子权重。本文对1963年至2017年进行分析,推出具有最小敏感性的最优因子配置组合。本文展示了基于利率敏感性的MRD组合,是对上一节利率敏感性分析的补充。此外,提供了基于宏观经济预期的MRD组合和基于所有宏观经济综合指标构建的MRD组合。相反,本文的分析旨在更好地理解前面所讨论的宏观经济敏感性的潜在影响。本文分析了这些投资组合对宏观经济的敏感性。为了衡量最优因子配置对经济形势的敏感性,本文作者采用了两种敏感性的衡量方法。第一,记录经济形势好坏之间的收益价差。风险意味着在经济形势好,投资者资产较多时,投资组合表现良好,而当经济形势不好,投资者财富较少时,投资组合的表现不佳。因此,这个衡量捕捉到了投资组合的风险规模。第二,在四种经济环境(相关经济指标的四分位数)下条件平均回报率的偏差。这种衡量不仅考虑了不同经济形势好坏下的表现,还考虑了中间状态的表现。因此宏观偏差提供了更多关于不同经济形势下投资组合整体波动的信息。这些不同经济形势的划分代表投资者面临的不同的风险敞口。宏观偏差不同于波动率等标准的风险度量,因为它允许将投资者相关的经济状态考虑在内。此外,偏差度量与优化目标相一致,因为偏差代表事后可能的最低值。为了比较方便,在分析中不仅包括MRD组合,还包括等权和风险等权这两个基准组合。 尽管风险等权组合相比于等权组合在一定程度上降低了对宏观经济形势的依赖,但是图表8的结果表明这些基准方法依然具有巨大的宏观经济风险敞口。接下来本文们和不同的MRD组合进行比较。对于基于利率的MRD组合,宏观价差和宏观变差均为0,说明理论上最优的因子组合能够对利率的非预期变动完全不敏感。相比于两个基准方法,基于宏观经济预期的MRD组合的敏感性显著降低。相较于等权分配,宏观价差下降了近70%;而宏观偏差从2.1%降至0.9%,即下降了58%。这个下降幅度显著大于风险等权方法。基于所有宏观经济综合指标构建的MRD组合的宏观价差相较于等权分配法从5.9%降至4.4%,即下降了25%;而宏观便冲从2.3%下降至1.9%,即下降了约为20%,是效果是风险等权法的双倍。

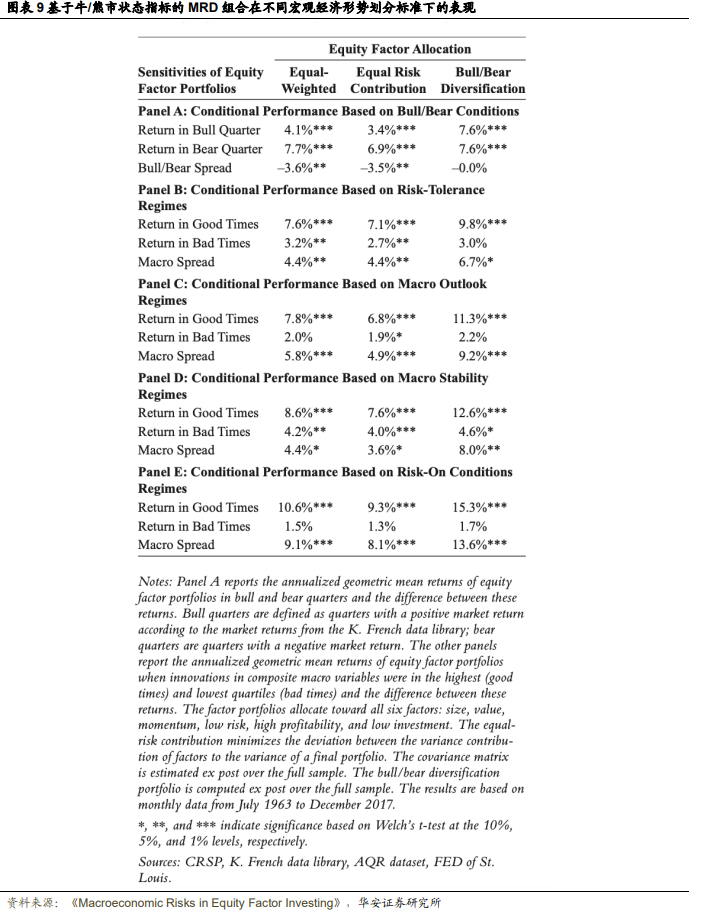

这些结果表明就宏观敏感性而言,不同的因子组合显然会产生不同的结果。MRD投资组合个因子权重显著不同于等权或者风险等权的投资组合中的权重。对于多因子投资者来说,考虑到相同因子集的不同因子配置也可能导致宏观经济敏感性存在显著差异是很重要的。划分宏观经济形势好坏的另一方法是依据股票市场收益。基金经理会更加股票市场表现来定义经济形势的好坏。关于股票组合的研究有时直接根据股票收益率定义为牛市或者熊市(Ung和Luk 2016;Gormsen和Greenwood 2017)。但是,如前文所述,投资者最终关心的是总财富。大部分投资者的财富不可能完全是由股票指数所构成。此外,事后的利好形势(股票市场已实现的高收益)可能反映了事前的利空形势(好的预期收益)。因此,已实现的股票收益不能对宏观经济形势进行准确的划分。一个相关的问题是本文制定的宏观经济综合指标和仅通过牛市和熊市定义的经济形势的差异在哪,即要评估牛/熊市指标是否能分散宏观经济风险。本文作者通过最小化对牛/熊市状态敏感性来构建因子投资组合。根据市场回报率的正负来定义牛/熊市状态。本文使用美国股票市场市值加权指数作为条件变量。本文评估纯粹基于股票市场构建程度因子组合是否削弱经济周期性的影响。图表9比较了等权法、风险等权法和最小化牛/熊市收益价差的资产组合的业界表现。尽管最初设计牛/熊市状态指标是为了分散对股市状态的依赖,但是这里需要解决的问题是基于宏观经济状态变量合成的综合指标是否能准确划分经济形势使得策略能有效降低对宏观经济周期的依赖性。Panel A表示基于牛/熊市状态指标的MRD组合的牛市和熊市之间的收益价差差确实为0%,而等权法和风险等权法的投资组合的牛/熊市价差分别为-3.6%和-3.5%。但是,Panel B至E表明基于牛/熊市状态指标的MRD组合在其他宏观经济维度上的具有明显的风险敞口,甚至分析效果不如两个基准方法。因此根据投资者对这些不同宏观经济形势划分下的总体风险暴露,基于牛/熊市状态指标的MRD组合被认为低估风险。图表9的结果证明了考虑除市场回报外其他层面的宏观经济风险的重要性。因此仅通过将宏观经济划分为牛市和熊市并不能减少因子收益对宏观经济周期的依赖性。例如,根据宏观经济形势划分标准,作者发现牛市对应于经济形势好或坏的频率几乎相同。因此,股市周期并不能完全捕捉经济周期的信息。此外,作者还发现牛/熊市状态指标提高了对总体组合的利率非预期变动的敏感性,因此无法有效地分散组合的宏观经济风险。

尽管因子收益具有周期性已被证实,但本文对该周期性的驱动提出了见解。特别是,本文作者借鉴了资产定价文献来选择有意义的宏观经济状态变量。文中的宏观经济状态变量包含了宏观经济形势和非预期信息,这将影响因子收益。对于已持有组合或者收入的特定投资者来说,风险可能仅依赖某个特定变量,如利率的非预期变动。而对于一般投资者来说,关注宏观经济的总体风险敞口可能更为重要。基于本文选择的宏观经济状态变量构建了多个不同的宏观经济综合指标,每个综合指标反映不同维度的宏观经济风险,例如宏观经济预期、市场风险容忍度和宏观经济不确定性等。本文的分析结果表明流行的选股因子对宏观经济状态变量和宏观经济综合指标的敏感性较高,但是标准的多因子配置方法(等权法和风险等权法)并不能有效地分散经济周期风险。这也许并不奇怪,因为这些方法在设计时并没有考虑宏观经济风险。 尽管投资者对宏观经济依赖性的强度可能有不同的偏好,但是因子产品的设计者和投资者应该明确和量化这类风险暴露程度。本文中所使用衡量宏观经济风险的方法在已有文献中已被证实。如果基于选股因子的投资者想要了解他们目前面临的风险水平,必须密切地考虑这些因子对宏观经形势的敏感性。

文献来源:

核心内容摘选自Noël Amenc、Mikheil Esakia、Felix Goltz和Ben Luyten在The Journal of Portfolio Management上的文章《Macroeconomic Risks in Equity Factor Investing》文献结论基于历史数据与海外文献进行总结;不构成任何投资建议。

本文内容节选自华安证券研究所已发布证券研究报告:《因子投资中所蕴含的宏观经济风险——“学海拾珠”系列之一百五十八》(发布时间:20230913),具体分析内容请详见报告。若因对报告的摘编等产生歧义,应以报告发布当日的完整内容为准。分析师:严佳炜 || 执业证书号:S0010520070001,分析师:吴正宇 || 执业证书号:S0010522090001。“金工严选”公众号记录华安证券研究所金融工程团队的研究成果,欢迎关注重要声明

适当性说明

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过本微信订阅号/本账号发布的观点和信息仅供华安证券的专业投资者参考,完整的投资观点应以华安证券研究所发布的完整报告为准。若您并非华安证券客户中的专业投资者,为控制投资风险,请取消订阅、接收或使用本订阅号/本账号中的任何信息。本订阅号/本账号难以设置访问权限,若给您造成不便,敬请谅解。我司不会因为关注、收到或阅读本订阅号/本账号推送内容而视相关人员为客户。市场有风险,投资需谨慎。

投资评级说明

以本报告发布之日起12个月内,证券(或行业指数)相对于沪深300指数的涨跌幅为标准,定义如下:

行业及公司评级体系

买入—未来6-12个月的投资收益率领先市场基准指数15%以上;增持—未来6-12个月的投资收益率领先市场基准指数5%至15%;中性—未来6-12个月的投资收益率与市场基准指数的变动幅度相差-5%至5%;减持—未来6-12个月的投资收益率落后市场基准指数5%至15%;卖出—未来6-12个月的投资收益率落后市场基准指数15%以上;无评级—因无法获取必要的资料,或者公司面临无法预见结果的重大不确定性事件,或者其他原因,致使无法给出明确的投资评级。市场基准指数为沪深300指数。

分析师承诺

本人具有中国证券业协会授予的证券投资咨询执业资格,以勤勉的职业态度、专业审慎的研究方法,使用合法合规的信息,独立、客观地出具本报告,本报告所采用的数据和信息均来自市场公开信息,本人对这些信息的准确性或完整性不做任何保证,也不保证所包含的信息和建议不会发生任何变更。报告中的信息和意见仅供参考。本人过去不曾与、现在不与、未来也将不会因本报告中的具体推荐意见或观点而直接或间接收任何形式的补偿,分析结论不受任何第三方的授意或影响,特此证明。

免责声明

华安证券股份有限公司经中国证券监督管理委员会批准,已具备证券投资咨询业务资格。本报告中的信息均来源于合规渠道,华安证券研究所力求准确、可靠,但对这些信息的准确性及完整性均不做任何保证,据此投资,责任自负。本报告不构成个人投资建议,也没有考虑到个别客户特殊的投资目标、财务状况或需要。客户应考虑本报告中的任何意见或建议是否符合其特定状况。华安证券及其所属关联机构可能会持有报告中提到的公司所发行的证券并进行交易,还可能为这些公司提供投资银行服务或其他服务。

本报告仅向特定客户传送,未经华安证券研究所书面授权,本研究报告的任何部分均不得以任何方式制作任何形式的拷贝、复印件或复制品,或再次分发给任何其他人,或以任何侵犯本公司版权的其他方式使用。如欲引用或转载本文内容,务必联络华安证券研究所并获得许可,并需注明出处为华安证券研究所,且不得对本文进行有悖原意的引用和删改。如未经本公司授权,私自转载或者转发本报告,所引起的一切后果及法律责任由私自转载或转发者承担。本公司并保留追究其法律责任的权利。

本篇文章来源于微信公众号: 金工严选

本文链接:http://17quant.com/post/%E3%80%90%E5%8D%8E%E5%AE%89%E9%87%91%E5%B7%A5%E3%80%91%E5%9B%A0%E5%AD%90%E6%8A%95%E8%B5%84%E4%B8%AD%E6%89%80%E8%95%B4%E5%90%AB%E7%9A%84%E5%AE%8F%E8%A7%82%E7%BB%8F%E6%B5%8E%E9%A3%8E%E9%99%A9%E2%80%94%E2%80%94%E2%80%9C%E5%AD%A6%E6%B5%B7%E6%8B%BE%E7%8F%A0%E2%80%9D%E7%B3%BB%E5%88%97%E4%B9%8B%E4%B8%80%E7%99%BE%E4%BA%94%E5%8D%81%E5%85%AB.html 转载需授权!