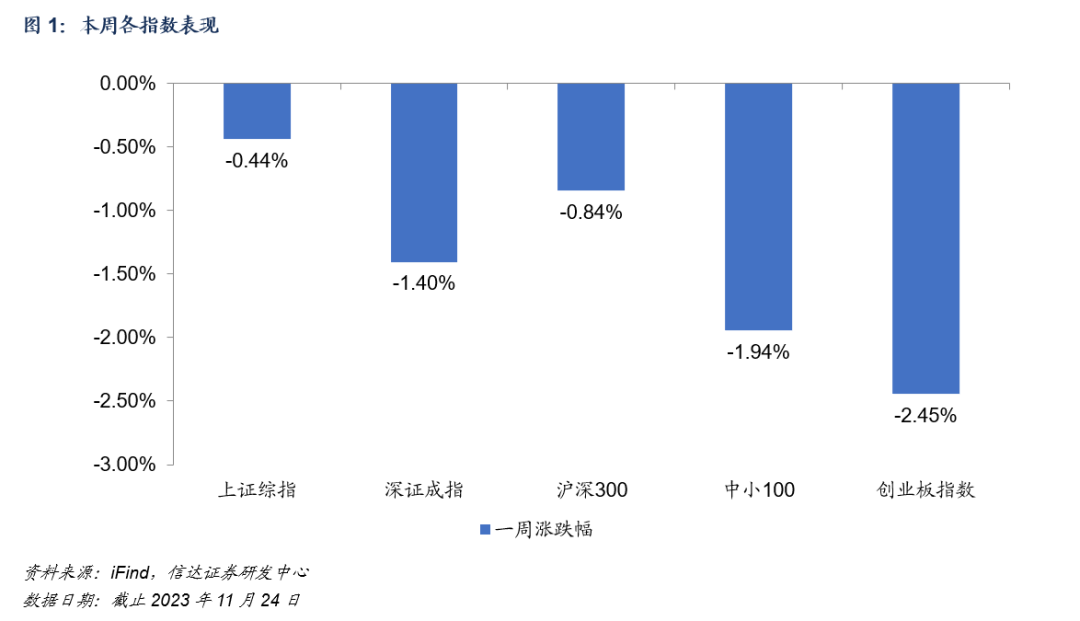

▶ 市场回顾:本周市场宽基指数普遍下跌。截至2023年11月24日,上证综指收于3040.97点,近一周下跌0.44%;深证成指收于9839.52点,近一周下跌1.4%;沪深300收于3538.01点,近一周下跌0.84%;创业板指收于1937.94点,近一周下跌2.45%。本周,涨跌幅排名前五的行业分别为房地产、农林牧渔、煤炭、综合金融、医药;涨跌幅排名靠后的行业分别为计算机、通信、电子、电力设备及新能源、国防军工。▶ 基金业绩:本周主动偏股型基金的净值涨跌幅平均值-1.13%,北交所主题基金表现亮眼。近三月,主动偏股型基金的净值涨跌幅平均值-2.46%;主动偏股型基金年初至今的净值涨跌幅平均值-9.83%。

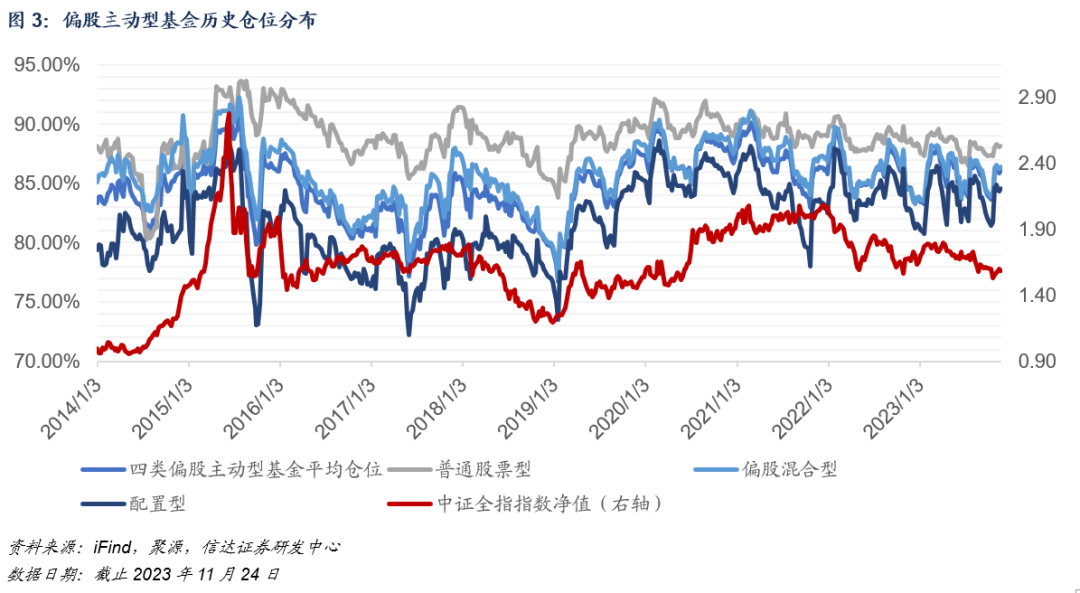

▶ 主动偏股基金仓位分布:从持股市值加权平均值来看,本周各类型的主动偏股基金的平均仓位较上周基本不变。截止2023年11月24日,偏股主动型基金的平均仓位为86.06%。其中,普通股票型基金的平均仓位约88.12%(较上周上升0.02pct),偏股混合型基金的平均仓位约86.36%(较上周上升0.16pct),配置型基金的平均仓位约84.58%(较上周上升0.26pct)。从近一月仓位变化情况看,配置型基金平均仓位较一个月前(2023.10.27)下降0.08pct、偏股混合型基金、普通股票型基金的平均仓位较一个月前分别上升0.07pct和0.08pct。

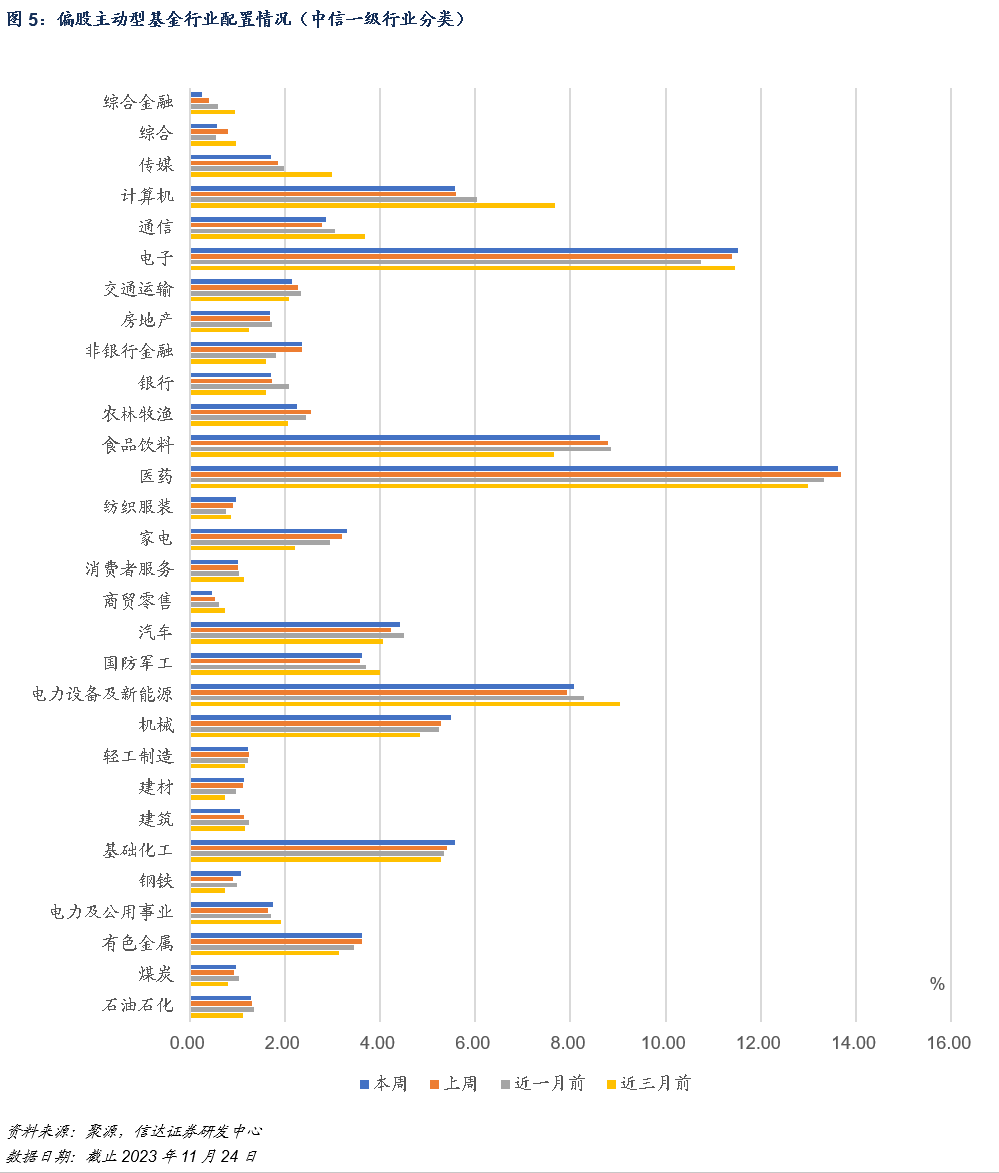

▶ 主动偏股基金行业配置与风格仓位情况:行业配置方面,本周配置比例上调较多的行业有机械、汽车、基础化工、钢铁、电力设备及新能源,配比下调较多的行业有农林牧渔、综合、食品饮料、综合金融、交通运输。近三月,家电、食品饮料行业配置比例上调较多;计算机、传媒、电力设备及新能源行业配置比例下调相对较多。近一月,电子行业的配置比例上调较多。风格配置方面,本周,小盘成长风格板块占比上升,大盘成长风格板块占比下降。整体来看,公募权益基金长期多配置于成长风格板块,对于大小市值风格偏好有较为明显的变化。近一月,小盘成长仓位明显提升,中盘成长仓位持续下降。相较于一个月前小盘成长仓位上升6.49pct,中盘成长仓位下降6.48pct。

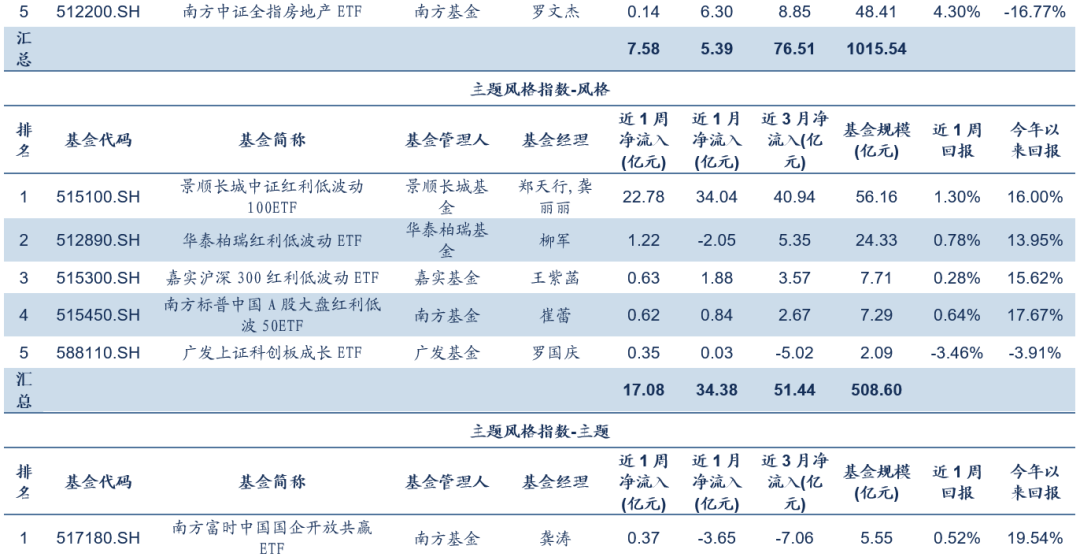

▶股票型ETF资金流入流出情况:本周(2023.11.20至2023.11.24),股票型ETF基金资金净流入18.32亿元。宽基ETF方面,本周资金净流出2.16亿元,规模达到7535.93亿元。行业ETF方面,本周资金净流入11.94亿元,规模达到5131.2亿元。其中TMT、金融板块呈资金净流入,净流入金额分别为6.98亿元、7.58亿元;周期制造、消费板块呈资金净流出。近一月,金融板块ETF 资金净流入较多。风格ETF方面,本周风格指数ETF净流入17.08亿元;主题相关ETF资金净流出3.33亿元。近三月,风格指数ETF资金净流入51.44亿元,其中红利风格相关产品净流入较多;主题指数ETF近三月资金净流出44.86亿元。境外ETF方面,本周资金净流出5.2亿元,规模达到2807.35亿元。近一月境外ETF 资金净流入金额为57.62亿元,近三月净流入金额为237.53亿元。

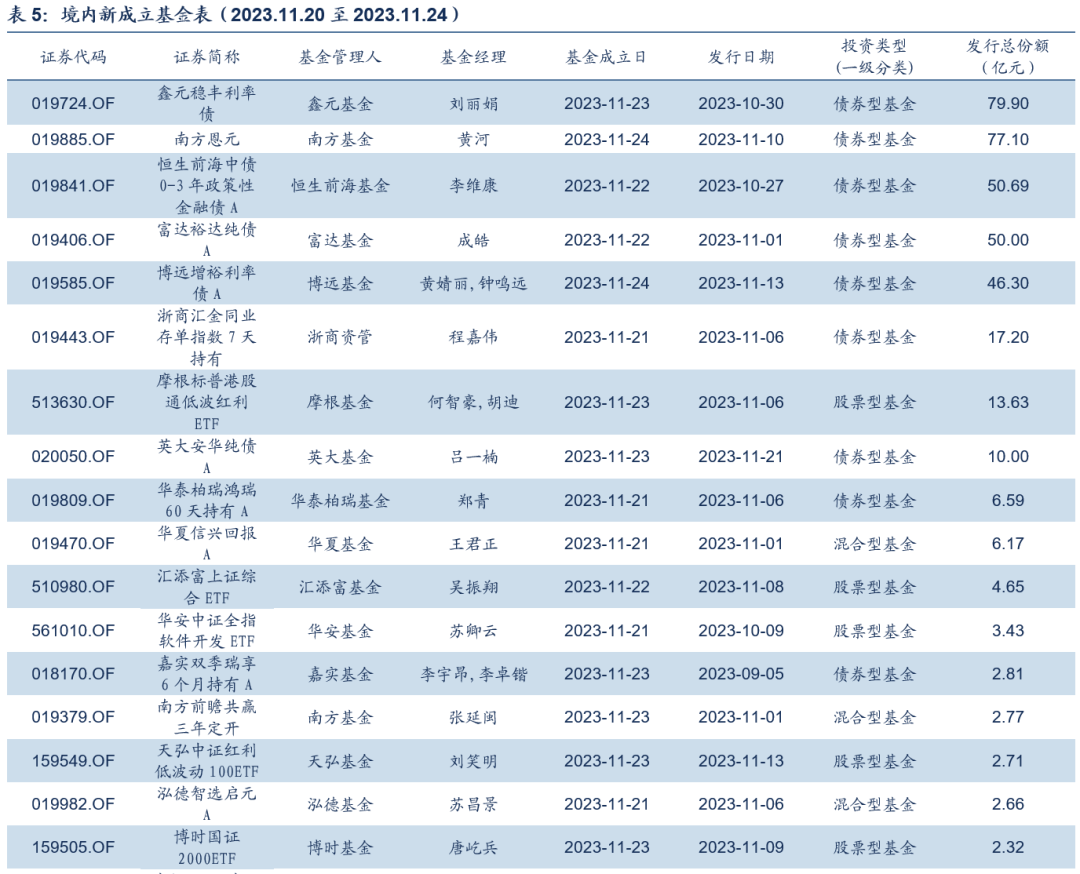

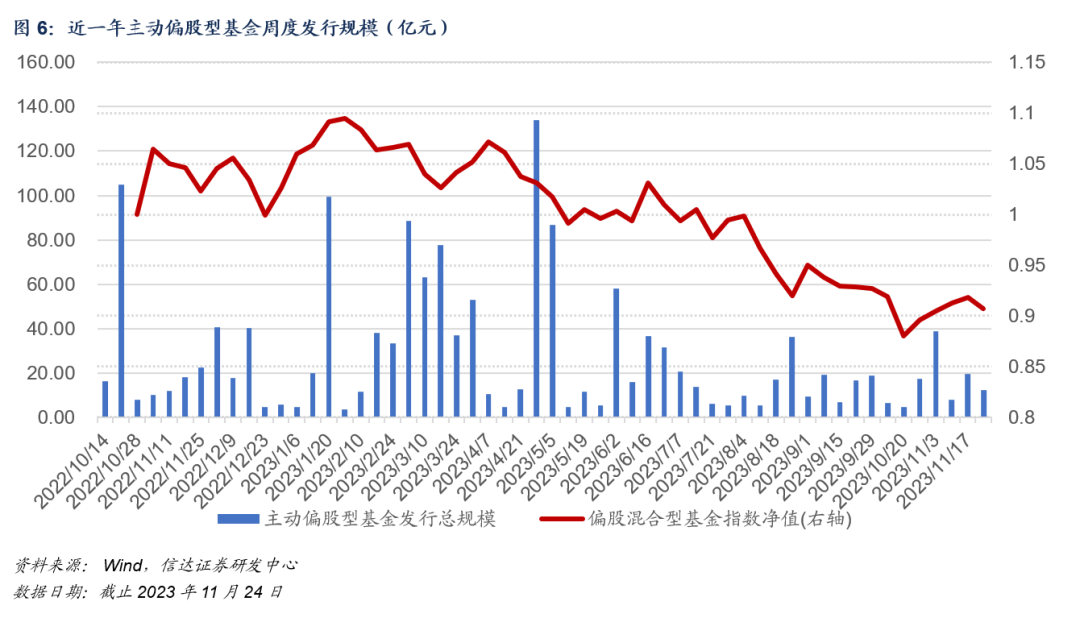

▶境内新成立与新发行基金:本周(2023.11.20至2023.11.24),境内新成立基金数量共计33只,分别是债券型基金13只、股票型基金14只、混合型基金4只、国际(QDII)基金1只、FOF基金1只。本周发行总份额392.60亿元。其中,主动偏股型基金发行总规模为12.19亿元,处于近一年历史周度发行总规模的39.20%分位。本周,境内新发行30只基金,分别是股票型基金12只、债券型基金13只、混合型基金3只、FOF基金2只。

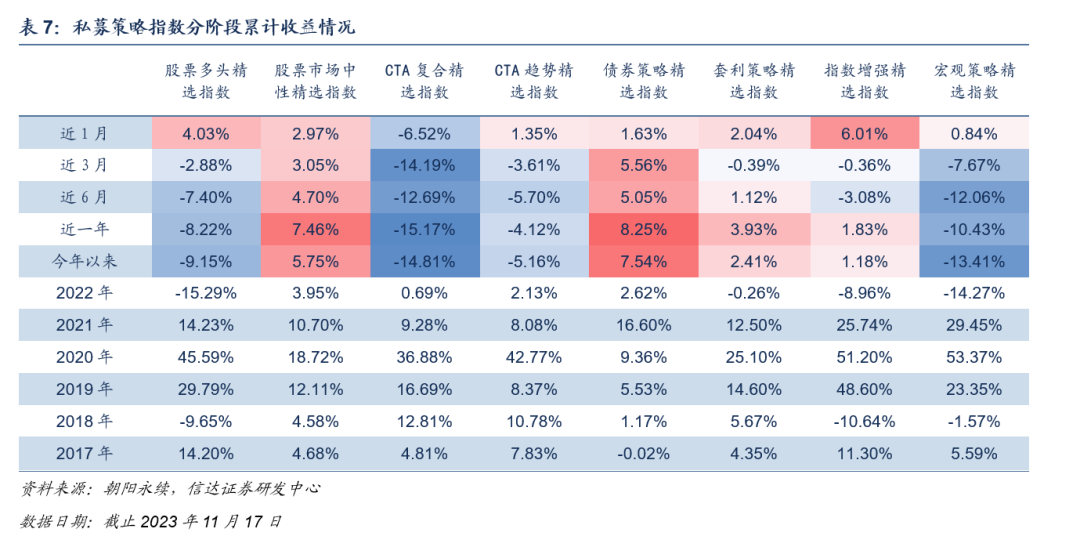

▶各私募策略表现:分策略情况看,近一月,指数增强策略表现较优,近一月的累计收益为6.01%。近三月,债券策略表现较优,近三月的累计收益为5.56%。近六月,债券策略和股票市场中性策略表现较好,近六月的累计收益分别为5.05%和4.70%。今年以来,债券策略表现最好,今年以来累计收益7.54%;其次为股票市场中性策略,累计收益5.75%。

风险因素:以上结果通过历史数据统计、建模和测算完成,在市场波动不确定性下可能存在失效风险。

本周市场宽基指数普遍下跌。截至2023年11月24日,上证综指收于3040.97点,近一周下跌0.44%;深证成指收于9839.52点,近一周下跌1.4%;沪深300收于3538.01点,近一周下跌0.84%;创业板指收于1937.94点,近一周下跌2.45%。

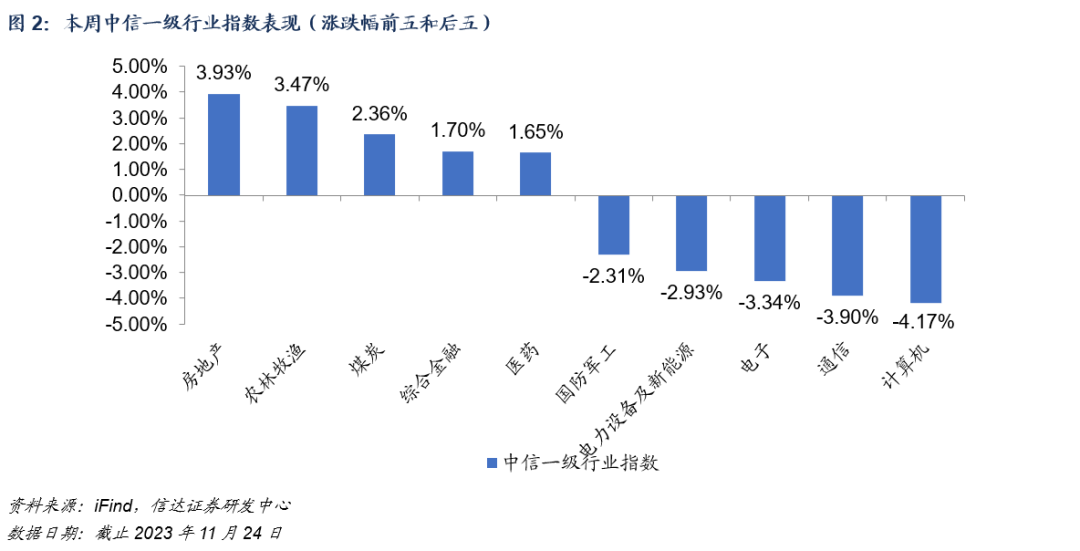

本周,涨跌幅排名前五的行业分别为房地产、农林牧渔、煤炭、综合金融、医药,收益率分别为3.93%、3.47%、2.36%、1.7%、1.65%;涨跌幅排名靠后的行业分别为计算机、通信、电子、电力设备及新能源、国防军工,收益率分别为-4.17%、-3.9%、-3.34%、-2.93%、-2.31%。

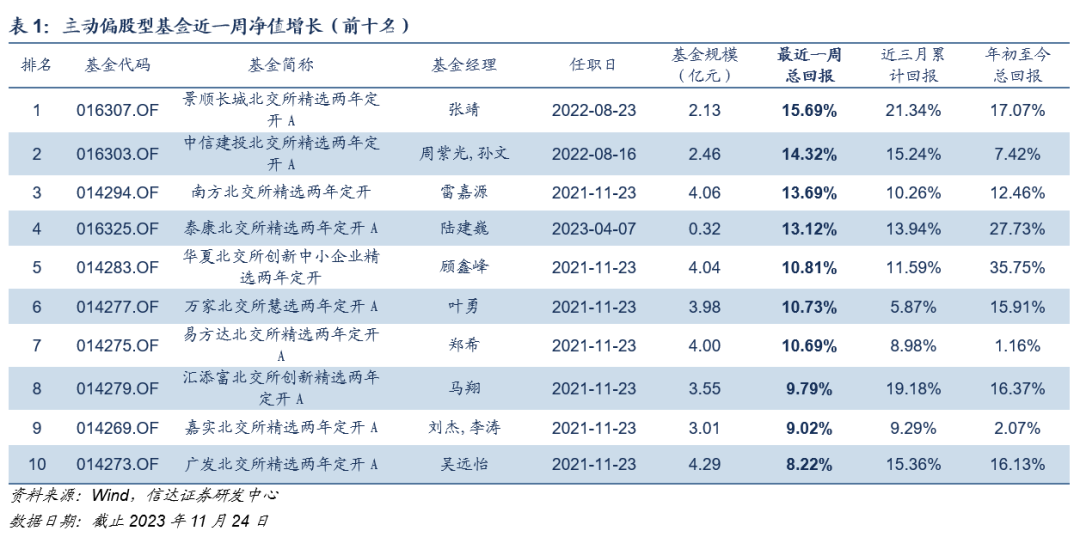

本周主动偏股型基金的净值涨跌幅平均值-1.13%,北交所主题基金表现亮眼。其中:净值表现最好的前五只基金分别是景顺长城北交所精选两年定开A、中信建投北交所精选两年定开A、南方北交所精选两年定开、泰康北交所精选两年定开A、华夏北交所创新中小企业精选两年定开,一周净值涨跌幅分别是15.69%、14.32%、13.69%、13.12%、10.81%。

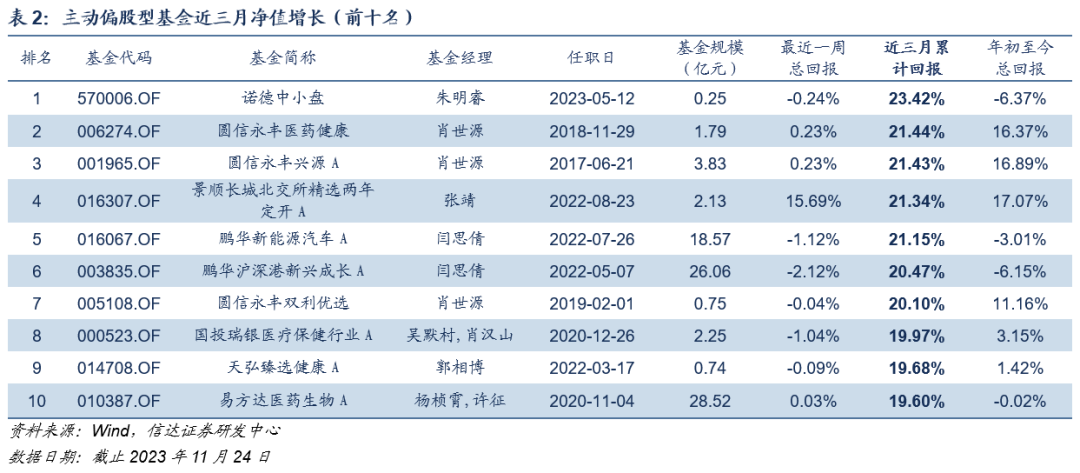

近三月,主动偏股型基金的净值涨跌幅平均值-2.46%。其中:净值表现最好的前五只基金分别是诺德中小盘、圆信永丰医药健康、圆信永丰兴源A、景顺长城北交所精选两年定开A、鹏华新能源汽车A,近三月净值累计涨跌幅分别是23.42%、21.44%、21.43%、21.34%、21.15%。

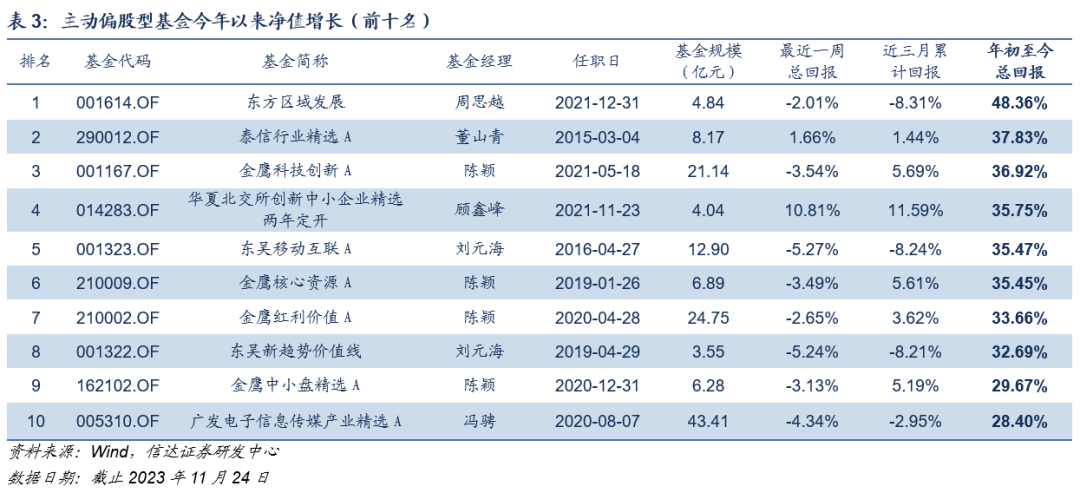

主动偏股型基金年初至今的净值涨跌幅平均值-9.83%。其中:净值表现最好的前五只基金分别是东方区域发展、泰信行业精选A、金鹰科技创新A、华夏北交所创新中小企业精选两年定开、东吴移动互联A,年初至今的净值涨跌幅分别是48.36%、37.83%、36.92%、35.75%、35.47%。

从持股市值加权平均值来看,本周各类型的主动偏股基金的平均仓位较上周基本不变。截止2023年11月24日,偏股主动型基金的平均仓位为86.06%。其中,普通股票型基金的平均仓位约88.12%(较上周上升0.02pct),偏股混合型基金的平均仓位约86.36%(较上周上升0.16pct),配置型基金的平均仓位约84.58%(较上周上升0.26pct)。从近一月仓位变化情况看,配置型基金平均仓位较一个月前(2023.10.27)下降0.08pct、偏股混合型基金、普通股票型基金的平均仓位较一个月前分别上升0.07pct和0.08pct。

本周,小盘成长风格板块占比上升,大盘成长风格板块占比下降。截止2023年11月24日,主动偏股型基金大盘成长仓位29.07%(较上周下降3.52pct),大盘价值仓位7.5%(较上周上升0.59pct),中盘成长仓位7.07%(较上周下降0.53pct),中盘价值仓位6.19%(较上周下降1.45pct),小盘成长仓位42.65%(较上周上升2.96pct),小盘价值仓位7.53%(较上周上升1.95pct)。整体来看,公募权益基金长期多配置于成长风格板块,对于大小市值风格偏好有较为明显的变化。近一月,小盘成长仓位明显提升,中盘成长仓位持续下降。相较于一个月前(2023年10月27日),小盘成长仓位上升6.49pct,中盘成长仓位下降6.48pct。近三月来看,大盘成长风格仓位上升较多,中盘成长仓位下降较多。与2023年8月18日相比,大盘成长仓位上升11.72pct,中盘成长仓位下降5.24pct。

本周配置比例上调较多的行业有机械、汽车、基础化工、钢铁、电力设备及新能源,配比下调较多的行业有农林牧渔、综合、食品饮料、综合金融、交通运输。近期整体情况来看,近三月,家电、食品饮料行业配置比例上调较多,较三个月前(2023.08.18)分别上升1.08pct、0.96pct;近三月,计算机、传媒、电力设备及新能源行业配置比例下调相对较多,较三个月前分别下降2.10pct、1.28pct、0.95pct。近一月,电子行业的配置比例上调较多,较一个月前(2023.10.27)上升0.77pct;近一月,计算机、银行行业配置比例下调相对较多,较一个月前分别下降0.47pct和0.38pct。

本周(2023.11.20至2023.11.24),股票型ETF基金资金净流入18.32亿元。宽基ETF方面,本周资金净流出2.16亿元,规模达到7535.93亿元。其中,净流入较多的产品为华夏上证50ETF、华夏上证科创板100ETF、华夏上证科创板50ETF、易方达上证科创板50ETF、嘉实沪深300ETF,净流入金额分别为23.95亿元、9.86亿元、5.05亿元、4.22亿元、3.4亿元。行业ETF方面,本周资金净流入11.94亿元,规模达到5131.2亿元。其中TMT、金融板块呈资金净流入,净流入金额分别为6.98亿元、7.58亿元;周期制造、消费板块呈资金净流出,净流出金额分别为0.76亿元、1.86亿元。本周,净流入较多的产品为华夏国证半导体芯片ETF、国泰中证全指证券公司ETF,净流入金额分别为4.53亿元和4.25亿元。近期整体情况来看,近一月,金融板块 ETF 资金净流入较多,剔除指数涨跌后净流入金额为5.38亿元; 消费板块 ETF 近一月净流出较多,剔除指数涨跌后净流出金额为27.29亿元。近三月来看,金融板块 ETF 资金净流入较多,剔除指数涨跌后净流入金额为76.51亿元。风格ETF方面,本周风格指数ETF净流入17.08亿元;主题相关ETF资金净流出3.33亿元。近三月,风格指数ETF资金净流入51.44亿元,其中红利风格相关产品净流入较多;主题指数ETF近三月资金净流出44.86亿元。境外ETF方面,本周资金净流出5.2亿元,规模达到2807.35亿元。其中,净流入较多的产品包括华泰柏瑞南方东英恒生科技ETF、广发中证香港创新药ETF,净流入金额分别为4.73亿元、3.52亿元。剔除指数涨跌后,近一月境外ETF 资金净流入金额为57.62亿元,近三月净流入金额为237.53亿元。

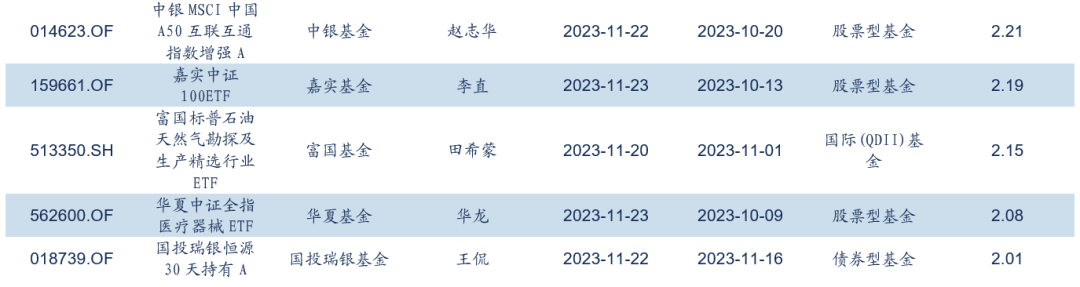

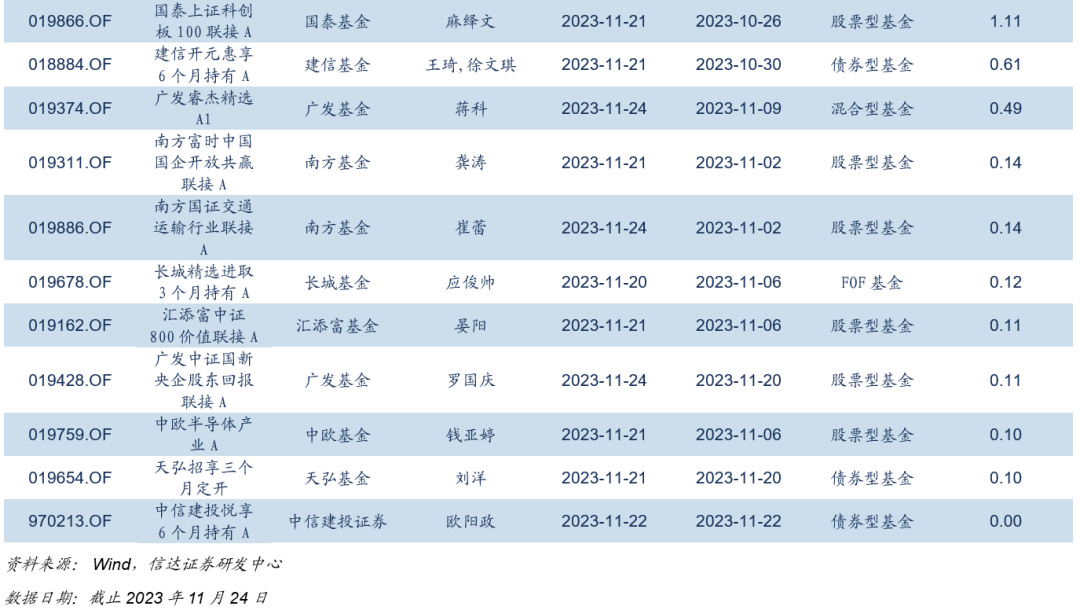

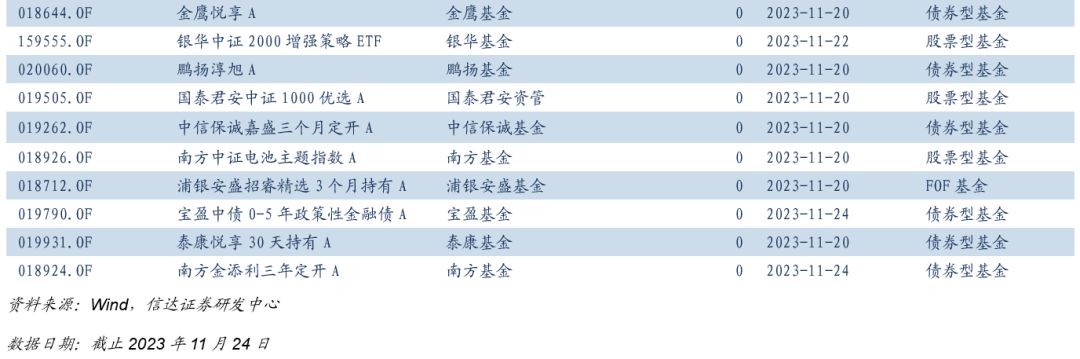

本周(2023.11.20至2023.11.24),境内新成立基金数量共计33只,分别是债券型基金13只、股票型基金14只、混合型基金4只、国际(QDII)基金1只、FOF基金1只。本周发行总份额392.60亿元。其中,主动偏股型基金发行总规模为12.19亿元,处于近一年历史周度发行总规模的39.20%分位。发行份额较大的公募基金包括鑫元稳丰利率债、南方恩元、恒生前海中债0-3年政策性金融债A、富达裕达纯债A、博远增裕利率债A等。详情见下表:

本周,境内新发行30只基金,分别是股票型基金12只、债券型基金13只、混合型基金3只、FOF基金2只。新发行基金详情如下:

从各私募策略指数表现来看, 近一月,指数增强策略表现较优,近一月的累计收益为6.01%。近三月,债券策略表现较优,近三月的累计收益为5.56%。近六月,债券策略和股票市场中性策略表现较好,近六月的累计收益分别为5.05%和4.70%。今年以来,债券策略表现最好,今年以来累计收益7.54%;其次为股票市场中性策略,累计收益5.75%。

风险因素:以上结果通过历史数据统计、建模和测算完成,在市场波动不确定性下可能存在失效风险。

本文源自报告《北交所主题基金表现亮眼,主动偏股基金小盘成长仓位持续上升》

报告时间:2023年11月26日

发布报告机构:信达证券研究开发中心

报告作者:于明明 S1500521070001、 钟晓天 S1500521070002、 董方炜 S1500522050001

信达证券股份有限公司(以下简称“信达证券”)具有中国证监会批复的证券投资咨询业务资格。本报告由信达证券制作并发布。

本报告是针对与信达证券签署服务协议的签约客户的专属研究产品,为该类客户进行投资决策时提供辅助和参考,双方对权利与义 务均有严格约定。本报告仅提供给上述特定客户,并不面向公众发布。信达证券不会因接收人收到本报告而视其为本公司的当然客户。客户应当认识到有关本报告的电话、短信、邮件提示仅为研究观点的简要沟通,对本报告的参考使用须以本报告的完整版本为准。

本报告是基于信达证券认为可靠的已公开信息编制,但信达证券不保证所载信息的准确性和完整性。本报告所载的意见、评估及预测仅为本报告最初出具日的观点和判断,本报告所指的证券或投资标的的价格、价值及投资收入可能会出现不同程度的波动,涉及证券或投资标的的历史表现不应作为日后表现的保证。在不同时期,或因使用不同假设和标准,采用不同观点和分析方法,致使信达证券发出与本报告所载意见、评估及预测不一致的研究报告,对此信达证券可不发出特别通知。

在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议,也没有考虑到客户特殊的投资目标、财务状况或需求。客户应考虑本报告中的任何意见或建议是否符合其特定状况,若有必要应寻求专家意见。本报告所载的资料、工具、意见及推测仅供参考,并非作为或被视为出售或购买证券或其他投资标的的邀请或向人做出邀请。

在法律允许的情况下,信达证券或其关联机构可能会持有报告中涉及的公司所发行的证券并进行交易,并可能会为这些公司正在提供或争取提供投资银行业务服务。

本报告版权仅为信达证券所有。未经信达证券书面同意,任何机构和个人不得以任何形式翻版、复制、发布、转发或引用本报告的任何部分。若信达证券以外的机构向其客户发放本报告,则由该机构独自为此发送行为负责,信达证券对此等行为不承担任何责任。本报告同时不构成信达证券向发送本报告的机构之客户提供的投资建议。

如未经信达证券授权,私自转载或者转发本报告,所引起的一切后果及法律责任由私自转载或转发者承担。信达证券将保留随时追究其法律责任的权利。

负责本报告全部或部分内容的每一位分析师在此申明,本人具有证券投资咨询执业资格,并在中国证券业协会注册登记为证券分析师,以勤勉的职业态度,独立、客观地出具本报告;本报告所表述的所有观点准确反映了分析师本人的研究观点;本人薪酬的任何组成部分不曾与,不与,也将不会与本报告中的具体分析意见或观点直接或间接相关。

证券市场是一个风险无时不在的市场。投资者在进行证券交易时存在赢利的可能,也存在亏损的风险。建议投资者应当充分深入地了解证券市场蕴含的各项风险并谨慎行事。

本报告中所述证券不一定能在所有的国家和地区向所有类型的投资者销售,投资者应当对本报告中的信息和意见进行独立评估,并应同时考量各自的投资目的、财务状况和特定需求,必要时就法律、商业、财务、税收等方面咨询专业顾问的意见。在任何情况下,信达证券不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任,投资者需自行承担风险。

本篇文章来源于微信公众号: 信达金工与产品研究

本文链接:http://17quant.com/post/%E3%80%90%E4%BF%A1%E8%BE%BE%E9%87%91%E5%B7%A5%E4%BA%8E%E6%98%8E%E6%98%8E%E5%9B%A2%E9%98%9F%E3%80%91%E5%8C%97%E4%BA%A4%E6%89%80%E4%B8%BB%E9%A2%98%E5%9F%BA%E9%87%91%E8%A1%A8%E7%8E%B0%E4%BA%AE%E7%9C%BC%EF%BC%8C%E4%B8%BB%E5%8A%A8%E5%81%8F%E8%82%A1%E5%9F%BA%E9%87%91%E5%B0%8F%E7%9B%98%E6%88%90%E9%95%BF%E4%BB%93%E4%BD%8D%E6%8C%81%E7%BB%AD%E4%B8%8A%E5%8D%87.html 转载需授权!