【中信建投策略】当讨论机构预期时,应该关注什么?——历次机构预期调查指示意义

重要提示:通过本订阅号发布的研究观点和信息仅供中信建投证券股份有限公司(下称“中信建投”)客户中符合《证券期货投资者适当性管理办法》规定的机构类专业投资者参考。因本订阅号暂时无法设置访问限制,若您并非中信建投客户中的机构类专业投资者,为控制投资风险,请您取消关注,请勿订阅、接收、使用或转载本订阅号中的任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

核心摘要

●核心观点

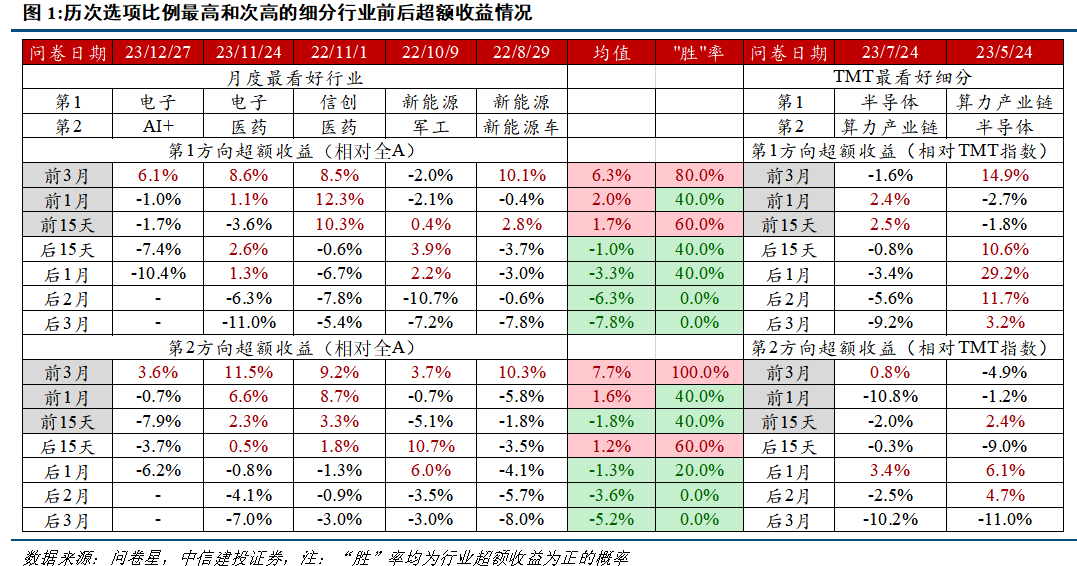

2022年4月以来我们共开展了14次机构预期调查,累计超2000机构投资者参与,涉及仓位选择、核心矛盾、风格判断、行业选择等方面内容,历次问卷结果显示,仓位选择调查结果具备领先性,加仓比例占优或边际上升均有明显的指示意义,行业选择调查结果和实际走势有较明显偏差,最看好行业调查前已积累一定涨幅,调查后超额收益迅速转负,建议加以区分后关注。

区分机构预期调查中的领先和反向结果

风险提示:问卷数量及质量相对有限、特定市场环境风险

仓位选择的领先性,来源于预期的确定性或少部分前瞻投资者的先行。仓位选择是我们机构预期调查中最常驻的指标之一,在2022年4月以来总计14次调查中出现了13次,共设置“加仓”、“保持当前仓位”、“减仓”三个选项,定义加仓比例最高为“加仓占优”情形,加仓比例最高或本期加仓比例较上期上行为“加仓占优或边际上升”情形,统计问卷发布日期前15日、后15日、1月、2月万得全A涨跌幅,我们发现当“加仓占优”情形出现时,万得全A后续各时间段均上涨,且平均涨跌幅均为正,考虑对立情形即加仓不占优时,后续市场大概率下行;当“加仓占优或边际上升” 情形出现时,情况类似,且对立情形下后续市场平均跌幅更大。原因在于:1)加仓占优代表上涨预期的确定性,资金形成合力,最终推动市场上行;2)加仓边际上升说明少部分前瞻投资者捕捉到一些积极信号而率先加仓,后续投资者跟进,推动市场上行。反映出机构对于大势的判断较为准确,相应的对于机构预期调查中关于市场核心矛盾、经济预期等问题应当重点关注。

风险分析

(2)特定市场环境风险:行业选择结果与实际表现具有负相关性,可能原因之一是占优行业持续性不强,这是特定市场环境下的结果,若后续市场出现持续时间相当长的主线行情,则该结果与实际表现关系可能变化。

(3)历史数据对未来预测能力有限:数据统计具有滞后性,可能影响分析结果。结果基于过去问卷调查数据进行统计和分析,对未来预测能力有限。

欢迎联系我们

胡远东 行业比较

陈 果 SAC编号:S1440521120006

郑佳雯 SAC编号:S1440523010001

本订阅号所载内容仅面向符合《证券期货投资者适当性管理办法》规定的机构类专业投资者。中信建投不因任何关注本订阅号或接收、阅读本订阅号内容的行为而将订阅人视为中信建投的客户。

本订阅号不是中信建投研究报告的发布平台,所载内容均来自于中信建投已正式发布的研究报告或对报告进行的跟踪与解读,任何完整的研究观点应以中信建投正式发布的研究报告为准。订阅者若使用本订阅号所载内容,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等产生误解。提示订阅者应参阅中信建投已发布的完整证券研究报告,仔细阅读其所附各项说明、声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。

中信建投对本订阅号所载内容的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。本订阅号所载内容、意见仅代表来源证券研究报告发布当日的判断,相关研究观点可依据中信建投后续发布的证券研究报告在不发布通知的情形下作出更改。中信建投的其他部门、人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本订阅号中内容、意见不一致或相反的市场评论和/或观点,中信建投没有将此内容、意见向订阅者进行更新的义务。

本订阅号发布的内容并非投资决策服务,在任何情形下都不构成对接收本订阅号内容受众的任何投资建议。本订阅号所载内容、意见仅供参考,亦不构成任何保证,订阅者不应单纯依靠本订阅号的信息而取代自身的独立判断,订阅者应当充分了解各类投资风险,根据自身情况自主做出投资决策并自行承担投资风险。在任何情况下,中信建投不对任何人因使用本订阅号中的任何内容所引致的任何损失负任何责任,订阅者根据本订阅号所载内容做出的任何决策与中信建投或相关作者无关。

本订阅号发布的所有内容的著作权归属于中信建投所有。未经中信建投事先书面许可,任何机构和/或个人不得以任何形式修改、转发、翻版、复制、发布或引用本订阅号发布的全部或部分内容,亦不得从未经中信建投书面授权的任何机构、个人或其运营的媒体平台接收、翻版、复制或引用本订阅号发布的全部或部分内容。版权所有,违者必究。

本篇文章来源于微信公众号: CSC研究权益策略团队